Marktgröße und Marktanteil für Automobilmotoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

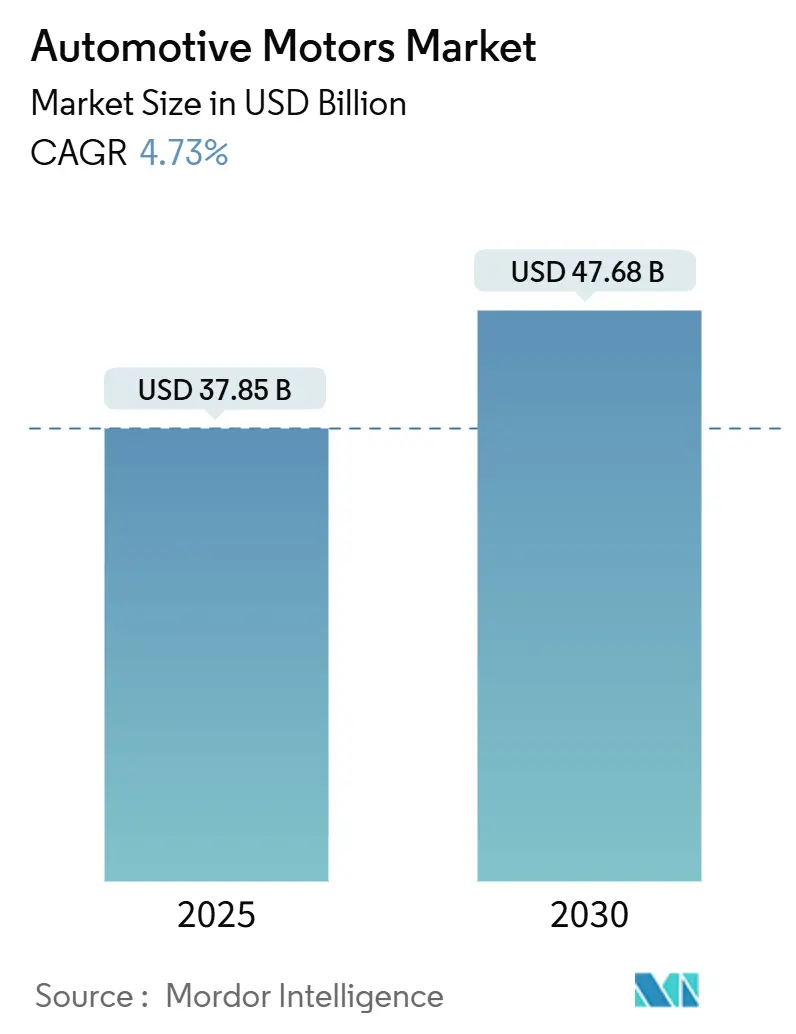

| Marktgröße (2025) | 37.85 Milliarden US-Dollar |

| Marktgröße (2030) | 47.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

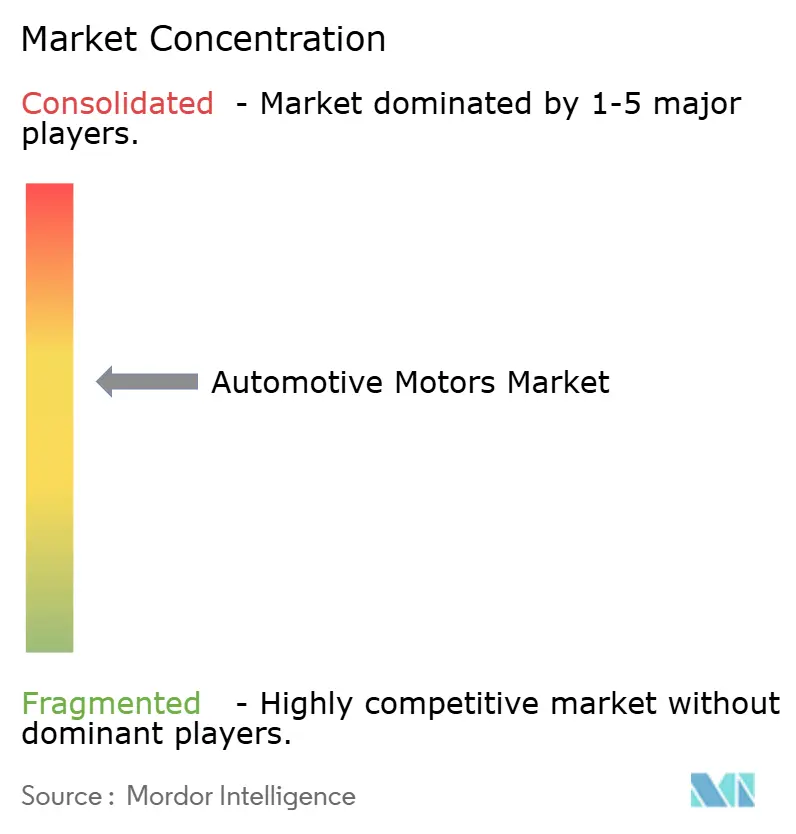

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilmotoren von Mordor Intelligence

Die Marktgröße für Automobilmotoren wird im Jahr 2025 auf 37,85 Milliarden USD geschätzt und soll bis 2030 einen Wert von 47,68 Milliarden USD erreichen, bei einer CAGR von 4,73 % während des Prognosezeitraums (2025–2030). Die Nachfrage resultiert aus dem beschleunigten Übergang zu elektrifizierten Antriebssträngen, der Verbreitung fortschrittlicher Fahrerassistenzfunktionen sowie dem regulatorischen Druck für energieeffiziente Hilfsaggregate. Bürstenlose Technologien gewinnen Marktanteile, da OEMs riemengetriebene Zubehörteile durch kompakte elektrische Pumpen, Kompressoren und Gebläse ersetzen. Gleichzeitig bilden Traktionsmotoren die Grundlage für die Einführung batterieelektrischer Plattformen, während 48-V-Mildhybrid-Architekturen Volumenmodellen dienen, die die vollständigen Kosten eines Elektrofahrzeugs noch nicht rechtfertigen können. Lieferanten, die Motoren mit Siliziumkarbid-Elektronik, eingebetteter Diagnose und Cybersicherheitsmaßnahmen integrieren können, sichern sich langfristige Lieferverträge, die das Wettbewerbsgleichgewicht im Markt für Automobilmotoren beeinflussen. Materialkostenschwankungen bei Kupfer und Seltenen Erden bleiben der wichtigste Kostengegenwind, doch Prozessinnovationen und magnetarme Designs gleichen die Volatilität teilweise aus.

Wichtigste Erkenntnisse des Berichts

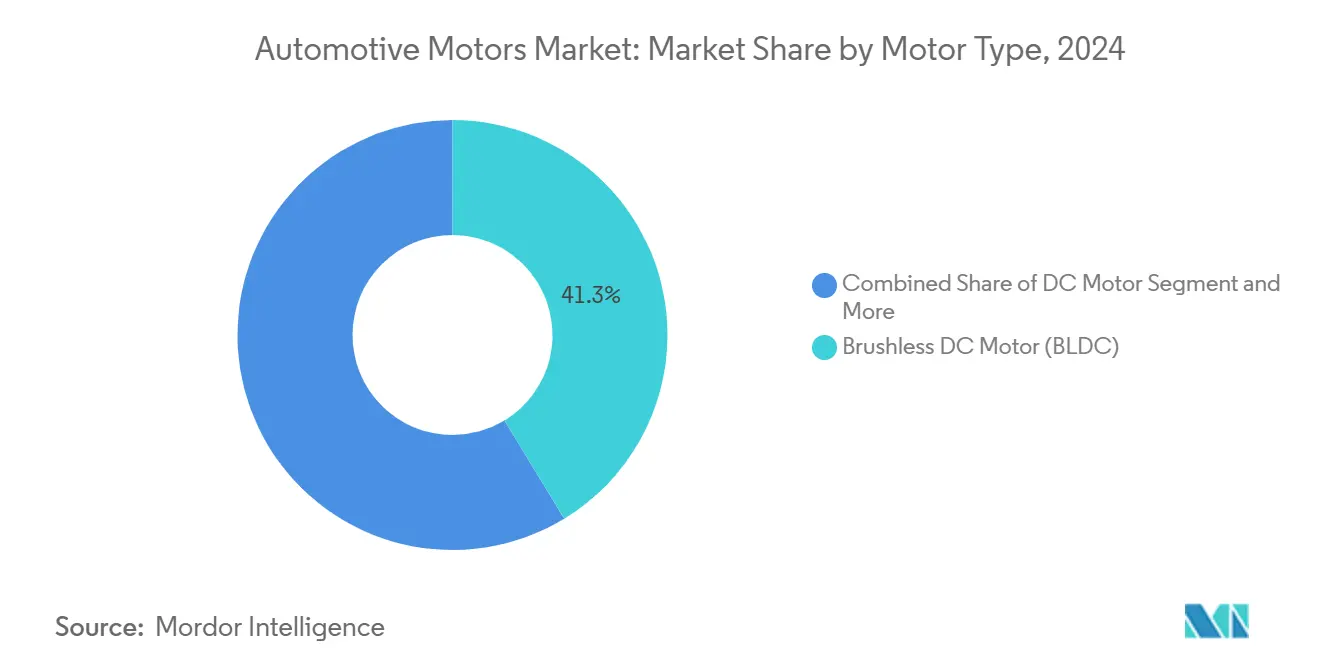

- Nach Motortyp hielten bürstenlose Gleichstrommotoren im Jahr 2024 einen Marktanteil von 41,27 % am Markt für Automobilmotoren. Traktionsmotoren werden bis 2030 voraussichtlich mit einer CAGR von 4,75 % wachsen.

- Nach Anwendung dominierten Antriebsstrangsysteme im Jahr 2024 mit 45,58 % der Marktgröße für Automobilmotoren. Sicherheitssysteme entwickeln sich bis 2030 mit einer CAGR von 4,86 %.

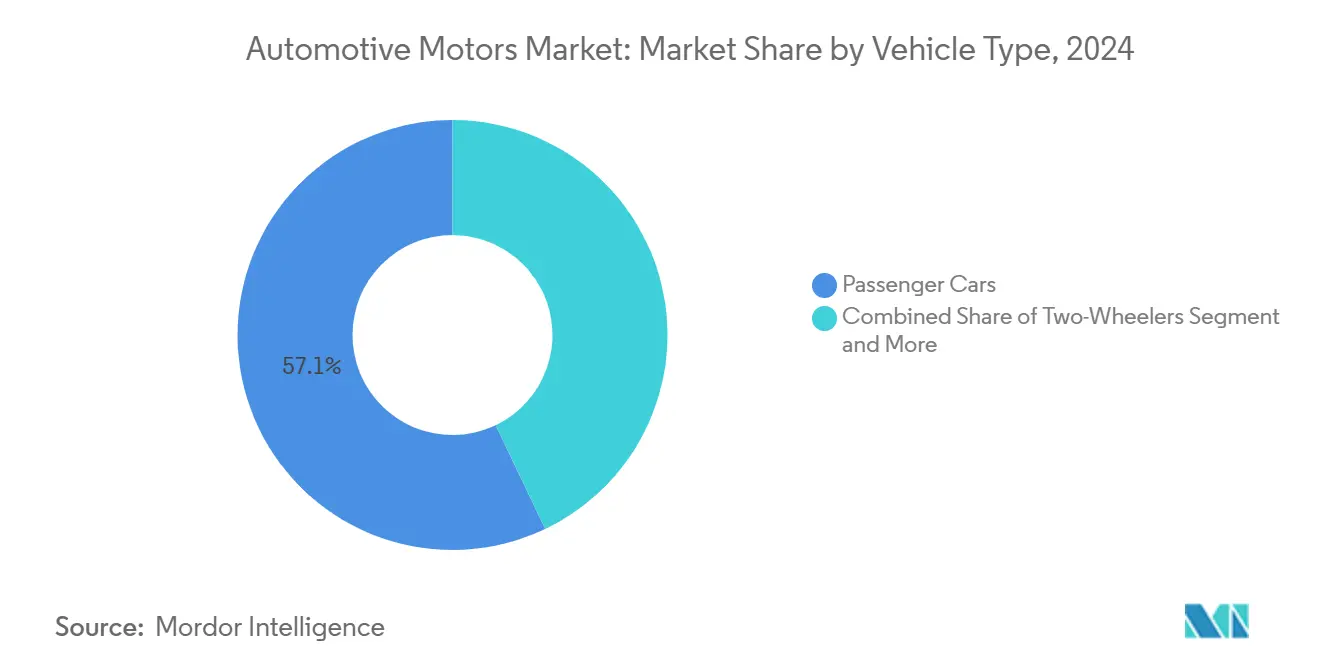

- Nach Fahrzeugtyp entfielen im Jahr 2024 57,14 % der Marktgröße für Automobilmotoren auf Personenkraftwagen, die bis 2030 voraussichtlich mit einer CAGR von 4,78 % wachsen werden.

- Nach Vertriebskanal hielt das OEM-Segment im Jahr 2024 einen Marktanteil von 81,25 % am Markt für Automobilmotoren, während der Aftermarket bis 2030 voraussichtlich eine CAGR von 4,82 % verzeichnen wird.

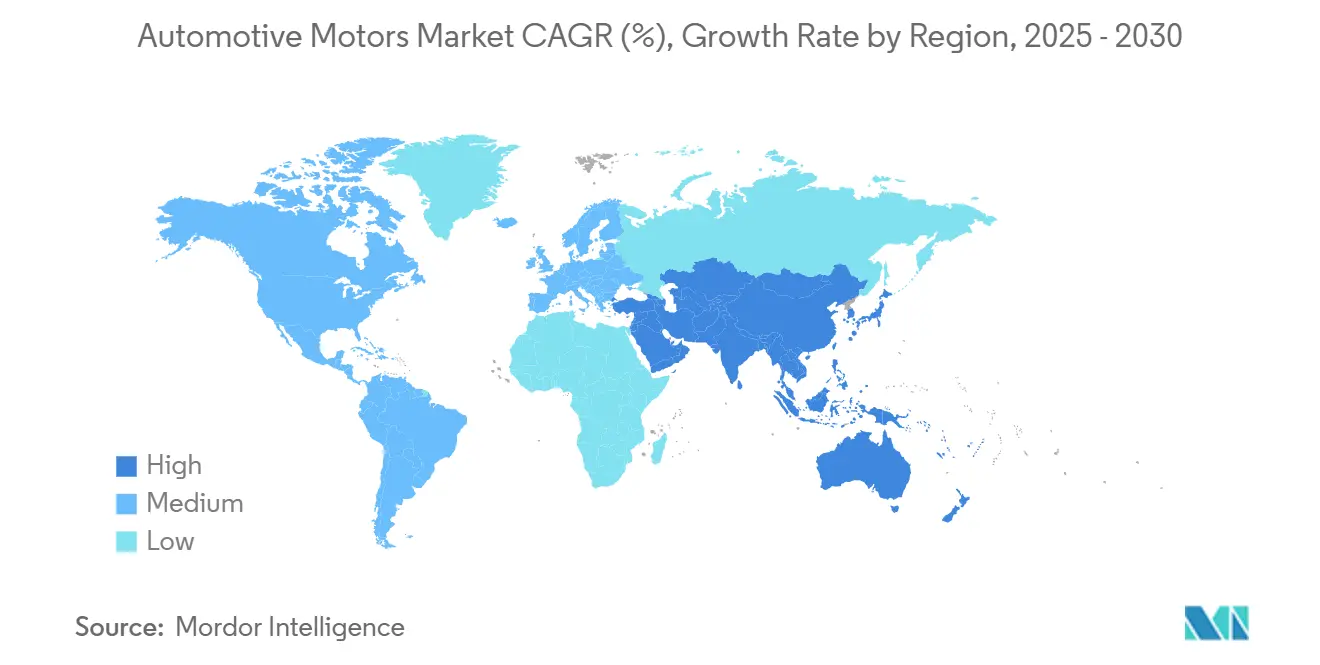

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 46,53 % am Markt für Automobilmotoren; er ist auch die am schnellsten wachsende Region mit einer CAGR von 4,81 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Automobilmotoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Hilfssystemen | +1.2% | Global, mit Führung durch den asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von ADAS-tauglichen Sicherheitsaktuatoren | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender OEM-Fokus auf 48-V-Mildhybrid-Architekturen | +0.9% | Global, mit Europa und China als frühen Anwendern | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für energieeffiziente HVAC-Gebläse | +0.7% | Regulierungszonen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Wachstum des Innenraumkomforts | +0.6% | Premium-Segmente weltweit, Luxusfokus im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach geräuscharmen bürstenlosen Gleichstrommotor-Lösungen | +0.5% | Globale Elektrofahrzeugmärkte, Fokus auf das Premium-Segment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von Hilfssystemen (elektrische Pumpen, elektrische Kompressoren)

Die Elektrifizierung von Hilfssystemen beseitigt parasitäre Verluste durch riemengetriebene Zubehörteile und liefert Kraftstoffeinsparungen von einem Fünftel in städtischen Fahrzyklen. Integrierte bürstenlose Gleichstrommotor-Pumpenbaugruppen kombinieren Hydraulik, Elektronik und Software in kompakten Gehäusen, die in beengte Motorräume passen. Die Einführung beschleunigt sich, da der Markt für Automobilmotoren auf 48-V-Netze setzt, um Kühlmittel-, Bremskraft- und Lenkungspumpen ohne kostspielige Hochspannungssicherheitsmaßnahmen zu betreiben. Europäische CO₂-Grenzwerte und US-amerikanische CAFE-Vorschriften verpflichten OEMs, diese leicht erreichbaren Effizienzgewinne zu priorisieren[1]„Unternehmensweite Kraftstoffverbrauchsnormen,” US-Umweltschutzbehörde, epa.gov . Modullieferanten, die Effizienz- und Cradle-to-Gate-Emissionsvorteile nachweisen, gewinnen lebenslange Lieferaufträge, die die Volumina für den nächsten Modellzyklus stabilisieren.

Schnelle Einführung von ADAS-tauglichen Sicherheitsaktuatoren

Spurhalteassistenz, Notbremsung und automatisches Einparken erfordern Motorreaktion im Millisekundenbereich und nachgewiesene Fehlertoleranz. Elektrische Servolenkungseinheiten integrieren Drehmomentüberlagerungsmotoren, während elektromechanische Bremskraftverstärker kompakte Hochdrehmoment-Servomotoren verwenden, um hydraulische Bremskraftverstärker zu ersetzen. Der NHTSA-Vorschlag zur Pflicht der automatischen Notbremsung für alle neuen Fahrzeuge ab 2029 festigt die Volumenaussichten für sicherheitskritische Motoren[2]„Vorgeschlagene Anforderung für automatische Notbremsung bei leichten Fahrzeugen,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Lieferanten müssen die ISO-26262-ASIL-D-Anforderungen erfüllen, was sie dazu veranlasst, redundante Hall-Sensoren, Selbstdiagnose und sichere Bootloader einzusetzen. Design-Gewinne verlagern sich zu Unternehmen, die in der Lage sind, Bewegungssteuerungssoftware gemeinsam mit OEMs zu entwickeln und Cybersicherheitsvorschriften zu zertifizieren.

Wachsender OEM-Fokus auf 48-V-Mildhybrid-Architekturen

Ein 48-V-Bordnetz versorgt Kompressoren, integrierte Startergeneratoren und aktive Fahrwerke, ohne das Gewicht, die Kosten oder die Komplexität von Hochspannungskabeln vollständiger Hochvoltsysteme. Europäische Marken setzen 48 V in Diesel- und Benzinbaureihen ein, während chinesische OEMs es nutzen, um die Leistung in preissensiblen Segmenten zu steigern. Für den Markt für Automobilmotoren vervielfacht die Architektur die Nachfrage nach kompakten bürstenlosen Gleichstrommotoren und senkt die Stückpreise, da Skaleneffekte sich festigen. Tier-1-Lieferanten bündeln Motoren mit Wechselrichtern und Software, um schlüsselfertige Module anzubieten. Da 48-V-Fahrzeuge in vielen Showrooms heute zahlreicher sind als Batterieelektrofahrzeuge, sichert diese Brückentechnologie Einnahmequellen über das Jahrzehnt hinaus.

Regulatorischer Druck für energieeffiziente HVAC-Gebläse

Mobile Klimaanlagen verbrauchen unter Heißeinweichbedingungen bis zu einem Fünftel der Fahrzeugenergie. Nordamerikanische und EU-Effizienzvorschriften umfassen nun auch die Leistung von Gebläsen und Kompressoren, was bürstenbehaftete Motoren effektiv verdrängt. Nächste-Generation-HVAC-Module verwenden drehzahlvariable bürstenlose Gleichstrommotor-Gebläse mit intelligenten Algorithmen, die den Luftstrom an die Kabinenauslastung anpassen. Die Mindestmotoreffizienznormen des US-Energieministeriums heben Permanentmagnetdesigns für schwere Lieferwagen hervor, die Klimaanlagen an Laderampen im Leerlauf betreiben[3]„Mindesteffizienznormen für Elektromotoren,” US-Energieministerium, energy.gov . Lieferanten, die Dauerhaftigkeit unter staubigen, feuchten Bedingungen bei −40 °C bis 85 °C validieren können, gewinnen Flottenverträge.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Seltene-Erden-Preisvolatilität | -0.8% | Global, mit Risikokonzentration in der chinesischen Versorgung | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement | -0.6% | Global, mit Auswirkungen auf Premium-Elektrofahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentration bei Traktionsmotormagneten | -0.5% | Global, mit Abhängigkeit von der Fertigung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch integrierte intelligente Aktuatoren | -0.4% | Nordamerika und EU, technologiefortschrittliche Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Seltene-Erden-Preisvolatilität

Im vergangenen Jahr schwankte der LME-Kassapreis für Kupfer um zwei Fünftel, während die Spotnotierungen für Neodymoxid aufgrund politischer Unsicherheiten stark schwankten. Permanentmagnet-Traktionsmotoren enthalten bis zu 1 kg Seltene-Erden-Material, was ihre Stückliste an geopolitische Risiken knüpft. Westliche OEMs schreiben Dual-Sourcing vor, was Lieferanten dazu veranlasst, Ferritmagnete oder Reluktanzalternativen zu entwickeln, die den Seltene-Erden-Einsatz um die Hälfte reduzieren, jedoch mit einem minimalen Effizienznachteil. Der Markt für Automobilmotoren sieht sich daher mit Absicherungskosten, Neugestaltungszyklen und längeren Qualifizierungszeiträumen konfrontiert, die Programmhochläufe verlangsamen können.

Herausforderungen beim Wärmemanagement bei höheren Leistungsdichten

Kompakte Motoren drehen mit 20.000 U/min oder höher und konzentrieren Verluste, die die Rotortemperaturen über 180 °C anheben. Ölsprühkühlung und direkte Statormantelkanäle bewältigen Hotspots, fügen jedoch Pumpen und Dichtungen hinzu, die die Systemkosten erhöhen. In Lieferwagen, die den ganzen Tag Lebensmittel ausliefern, laufen Motoren über längere Zeiträume bei Spitzendrehmoment, was Magnete dem Entmagnetisierungsrisiko aussetzt. Ingenieure müssen schwerere Kupferfüllungen gegen hochwertigere Isolierungen und teurere Wärmeschnittstellen abwägen – ein Kompromiss, der die Bruttomargenverbesserung im gesamten Markt für Automobilmotoren hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Effizienz treibt die Dominanz bürstenloser Gleichstrommotoren

Bürstenlose Gleichstrommotoren hielten im Jahr 2024 einen Marktanteil von 41,27 % am Markt für Automobilmotoren und bilden die Grundlage für nahezu jede neue Hilfs- oder Sicherheitsfunktion. Ihr bürstenfreies Design reduziert den Wartungsaufwand erheblich und verbessert die Teillasteffizienz, was für die Reichweite von Elektrofahrzeugen und die Kraftstoffeffizienzziele von Hybridfahrzeugen entscheidend ist. Mit steigenden Batterieelektrofahrzeugvolumina wird die dem Markt für Automobilmotoren zugeordnete Marktgröße für Traktionsmotoren bis 2030 voraussichtlich mit einer CAGR von 4,75 % wachsen. Servomotoren besetzen hochpräzise Nischen wie aktive Fahrwerke und Steer-by-Wire und erzielen attraktive Margen für Lieferanten, die geräuscharme und hochdrehmomentstarke Anforderungen erfüllen können. Ältere bürstenbehaftete Gleichstrom- und Schrittmotorformate bleiben für Fensterheber und HVAC-Klappen kosteneffektiv, werden jedoch schrittweise verdrängt, da OEMs Plattformen auf skalierbare bürstenlose Gleichstrommotor-Topologien konsolidieren.

Parallel dazu zeigen Patentanmeldungen, dass OEMs Materialien verfeinern: Kohlefaser-ummantelte Rotoren erhöhen die Drehzahlgrenzen, und kornorientierte Elektrobleche reduzieren Kernverluste. Nidecs erweiterte Kapazität steht im Einklang mit langfristigen Verträgen für Komfort-, Sicherheits- und Traktionsmotoren und signalisiert Vertrauen in die Nachfrage über mehrere Segmente hinweg. Insgesamt setzt der Markt für Automobilmotoren den Übergang zu hocheffizienten, hochintegrierten bürstenlosen Gleichstrommotor-Lösungen fort, die mit eingebetteter Diagnose ausgeliefert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Antriebsstrangskalierung trifft auf Sicherheitsdynamik

Antriebsstrangfunktionen erfassten im Jahr 2024 45,58 % der Marktgröße für Automobilmotoren, da Traktions-, Startergenerator- und elektrische Kompressorbereitstellungen über alle Fahrzeugklassen hinweg zunahmen. Elektrifizierte Antriebsstränge erfordern kontinuierliche Innovation bei Wicklungstechnologie und Wechselrichtersteuerung, um Drehmomentverdichtung und Kosten in Einklang zu bringen. Obwohl in absolutem Wert kleiner, verzeichneten Sicherheitssysteme die schnellste CAGR von 4,86 %, was regulatorische Maßnahmen zur Standardisierung automatischer Notbremsung und Spurhalteassistenz bei Mainstream-Modellen widerspiegelt. Die HVAC-Motornachfrage wächst stetig, da Premium-Klimafunktionen bis in Einstiegsvarianten kaskadieren, während Komfortfunktionen wie freihändige Heckklappenöffnung die Stückzahlen kleiner Motoren erhöhen.

Die Infotainment-Domäne entwickelt sich weiter: Gelenkige Bildschirme und haptische Feedback-Anwendungen führen Mikroservo-Anforderungen ein und verbreitern die Lieferantenbasis. Aufkommende Nischen wie aktive Aerodynamik und adaptive Beleuchtung schaffen Erkundungsprogramme, bei denen Kleinserien-Hochspezifikationsmotoren neuartige Architekturen testen – oft Hybridreluktanz- oder magnetreduzierte Layouts – um Rohstoffvolatilität zu umgehen. Diese Verschiebungen unterstreichen den Bedarf an flexiblen Produktionsanlagen im Markt für Automobilmotoren.

Nach Fahrzeugtyp: Personenkraftwagen verankern das Volumenwachstum

Personenkraftwagen behielten im Jahr 2024 einen Anteil von 57,14 % am Automobilmarkt und bleiben mit einer CAGR von 4,78 % die am stärksten wachsende Fahrzeuggruppe. Der Massenmarkt-Schwenk zu batterieelektrischen Fahrzeugen und anspruchsvollen ADAS macht jedes neue Modelljahr zu einem neuen Design-Gewinnzyklus für Motoren. Leichte Nutzfahrzeuge wachsen stetig, da der E-Commerce-Vertrieb auf leise, emissionskonforme Lieferwagen angewiesen ist, die städtische Nullemissionszonen befahren. Zweiräder, insbesondere elektrische Roller in asiatischen Megastädten, erweitern den adressierbaren Markt für Automobilmotoren; ihre kleinen, aber hochdrehenden Traktionseinheiten belohnen Lieferanten mit Volumina im Stil der Unterhaltungselektronik.

Schwere Lastkraftwagen und Geländefahrzeuge nutzen elektrifizierte Hilfsaggregate, um den Leerlaufverbrauch zu senken, aber die Einführungsraten divergieren je nach Region, da die Anforderungen an den Betriebszyklus variieren. Über alle Kategorien hinweg schätzt der Markt Lieferanten, die Wicklungsfüllung, Magnetgüte und Kühllösung an den Betriebszyklus anpassen können, ohne die Steuerungssoftware neu zu schreiben, was Plattformwiederverwendung und Kostenkontrolle ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert weiterhin

OEM-Programme sicherten sich im Jahr 2024 81,25 % des Automobilmarktanteils, was die auf Plattformebene erforderliche Integration für Sicherheits- und Antriebsstrangmotoren widerspiegelt. Frühe Zusammenarbeit bei Packaging, elektromagnetischer Verträglichkeit und Softwarevalidierung schafft Markteintrittsbarrieren, die etablierte Anbieter stärken. Dennoch bietet der Aftermarket, der mit einer CAGR von 4,82 % wächst, steigende Chancen: Flotten, die 48-V-Systeme in bestehende Fahrgestelle nachrüsten, benötigen zertifizierte Pumpen- und Gebläsebausätze, und alternde Fahrzeuge erfordern Ersatz für Sitz-, Fenster- oder HVAC-Motoren. Die Komplexität begünstigt autorisierte Netzwerke mit spezialisierten Diagnosewerkzeugen, obwohl E-Commerce-Kanäle für Plug-and-Play-Baugruppen bürstenloser Gleichstrommotoren entstehen.

Mit zunehmender Elektrifizierung müssen unabhängige Werkstätten ihre Kenntnisse in der Wechselrichterdiagnose und der Hochgeschwindigkeitslagerservicierung ausbauen. Lieferanten, die Motoren mit selbstkalibrierenden Steuergeräten bündeln, erleichtern die Installation und beanspruchen einen höheren Aftermarket-Anteil, was die Mischung des Marktes für Automobilmotoren über die Fabriklinien hinaus verbreitert.

Geografische Analyse

Der asiatisch-pazifische Raum beherrscht im Jahr 2024 46,53 % des Marktanteils für Automobilmotoren, angetrieben durch Chinas Elektrofahrzeugproduktion und Indiens reifende Lieferantenbasis. Staatliche Anreize, dichte lokale Lieferketten und steigendes verfügbares Einkommen halten den regionalen Markt für Automobilmotoren auf einem CAGR-Pfad von 4,81 %. Chinesische Anbieter kooperieren mit südostasiatischen Monteuren und exportieren Lernkurven in Ausbeute und Automatisierung. Indiens produktionsgebundene Anreizprogramme fördern die lokale Magnetherstellung, was die Materialsicherheitskalkulation verändert und inländische Inhalte begünstigt.

Nordamerika konzentriert sich auf die Technologielokalisierung. OEM-Verpflichtungen wie GMs Antriebsstrangerneuerung und Boschs Siliziumkarbid-Wafer-Projekt unterstützen eine widerstandsfähige inländische Wertschöpfungskette[4]„Bosch erweitert die Siliziumkarbid-Produktion mit Unterstützung des CHIPS-Gesetzes,” Robert Bosch GmbH, bosch.com . Die US-amerikanische Politik verknüpft Elektrofahrzeug-Steuergutschriften mit nordamerikanischen Inhalten und drängt Zulieferer, die Kapazitäten in Mexiko und Kanada auszubauen. Die Region bevorzugt Premium-ADAS-Aktuierung und leistungsstarke HVAC-Lösungen für große Pickups und SUVs, was eine vielfältige Nachfrage im Markt für Automobilmotoren sicherstellt.

Europa positioniert sich als regulatorische Avantgarde und Premium-Ingenieurszentrum. Emissionsobergrenzen werden enger und Euro-NCAP-Sternebewertungen strenger, was den Appetit auf effiziente bürstenlose Gleichstrommotor-Gebläse und sicherheitstaugliche Servoeinheiten aufrechterhält. Wie die Übernahme von Vitesco durch Schaeffler exemplarisch zeigt, schaffen Fusionen End-to-End-Elektroantriebsportfolios, die Traktions-, Hilfs- und Leistungselektroniknachfrage abdecken. Kommunale Nullemissionszonen beschleunigen die Einführung von 48-V-Stadtlieferwagen und verankern die Nachfrage nach kompakten, hochdrehmomentstarken Motoren, die auf Start-Stopp-Zyklen zugeschnitten sind.

Wettbewerbslandschaft

Der Markt für Automobilmotoren weist eine moderate Konzentration auf, wobei Bosch, Denso, Nidec und Mitsubishi Electric Mehrfachanwendungsportfolios kontrollieren, die von Komfort- bis zu Traktionskategorien reichen. Ihre vertikal integrierten Fußabdrücke, die Design, Magnetherstellung, Wechselrichterentwicklung und eingebettete Software abdecken, schaffen Kosten- und Validierungssynergien, die von globalen OEMs geschätzt werden. Die Skalierung stützt wiederkehrende Forschungs- und Entwicklungsaufwendungen sowie Einkaufshebel und hält die Eintrittsbarrieren hoch.

Die Konsolidierung nimmt zu, da Lieferanten nach Elektrifizierungsbreite streben. Schaefflers Vitesco-Transaktion 2024 fügt Traktionswechselrichter und 800-V-Technologien zu seiner E-Achsen-Produktlinie hinzu und fordert traditionelle Motorspezialisten heraus. Start-ups zielen auf Nischen wie Axialfluss-Architekturen und magnetfreie geschaltete Reluktanzdesigns ab und werben mit Rohstoffresilienz. Doch Zertifizierungsanforderungen und Gewährleistungsverbindlichkeiten begrenzen eine schnelle Verdrängung.

Die technologische Differenzierung hängt von der Siliziumkarbid-Integration, harmonikareduzierenden Wicklungsmustern und über-die-Luft-aktualisierbarer Steuerungsfirmware ab. Boschs durch das CHIPS-Gesetz finanzierte Fabrik unterstützt die inländische Siliziumkarbid-Versorgung, während GM Patente auf kornorientierte Stahlrotoren anmeldet, um die Flussdichte zu erhöhen. Tier-1-Anbieter erschließen auch Softwareeinnahmen, indem sie prädiktive Wartungsanalysen bündeln, die Lagerverschleiß oder Entmagnetisierungsereignisse vor Ausfällen signalisieren, und so die Kundenbindung im Markt für Automobilmotoren stärken.

Marktführer in der Automobilmotorenbranche

Robert Bosch GmbH

DENSO Corporation

Nidec Corporation

Continental AG

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Bosch und Farizon Auto unterzeichneten auf der Auto Shanghai 2025 eine strategische Kooperationsvereinbarung zur gemeinsamen Entwicklung von Methanol-Wasserstoff-Elektrotechnologien und zur Bereitstellung von 1.000 Nutzfahrzeugen in der zweiten Hälfte des Jahres 2025.

- April 2025: Bosch kooperierte mit X-Motors und CATL, um Indonesiens erstes Bosch Car Service Flaggschiff-Center in Jakarta zu eröffnen, mit Plänen zur Ausweitung auf 120 Standorte.

- März 2025: Samvardhana Motherson investierte 5–7 Millionen USD, um seinen 18,6%igen Anteil an REE Automotive zu halten und die Kommerzialisierung des integrierten REEcorner-Radmoduls zu beschleunigen.

Berichtsumfang des globalen Marktes für Automobilmotoren

| Gleichstrommotor |

| Bürstenloser Gleichstrommotor |

| Schrittmotor |

| Traktionsmotor |

| Servomotor |

| Antriebsstrang |

| Komfortsysteme |

| Sicherheitssysteme |

| HVAC |

| Infotainment |

| Sonstige |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Motortyp | Gleichstrommotor | |

| Bürstenloser Gleichstrommotor | ||

| Schrittmotor | ||

| Traktionsmotor | ||

| Servomotor | ||

| Nach Anwendung | Antriebsstrang | |

| Komfortsysteme | ||

| Sicherheitssysteme | ||

| HVAC | ||

| Infotainment | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilmotoren im Jahr 2025 und welches Wachstum wird bis 2030 erwartet?

Er wird im Jahr 2025 auf 37,85 Milliarden USD geschätzt und soll bis 2030 auf 47,68 Milliarden USD auf einem CAGR-Pfad von 4,73 % wachsen.

Welcher Motortyp hat den bedeutendsten Umsatzanteil?

Bürstenlose Gleichstrommotoren führen mit einem Anteil von 41,27 % im Jahr 2024, angetrieben durch überlegene Effizienz und Langlebigkeit.

Welches Anwendungssegment wächst am schnellsten?

Sicherheitssysteme zeigen die stärkste Dynamik und entwickeln sich bis 2030 mit einer CAGR von 4,86 %, da ADAS-Funktionen zum Standard werden.

Welche Region dominiert die Nachfrage?

Der asiatisch-pazifische Raum beherrscht 46,53 % des Umsatzes im Jahr 2024 und bleibt mit einer CAGR von 4,81 % die am schnellsten wachsende Region.

Wie konzentriert ist der Lieferantenwettbewerb?

Der Markt erzielt einen moderaten Konzentrationsgrad, da wenige führende Lieferanten den Großteil des globalen Umsatzes kontrollieren.

Was ist die wichtigste Rohstoffherausforderung für Motorenhersteller?

Volatile Kupfer- und Seltene-Erden-Preise belasten die Margen und fördern die Entwicklung magnetarmer oder alternativtopologischer Designs.

Seite zuletzt aktualisiert am: