Marktgröße und Marktanteil der Automobilelektronik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 303.41 Milliarden US-Dollar |

| Marktgröße (2030) | 435.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilelektronik von Mordor Intelligence

Die Marktgröße der Automobilelektronik wird im Jahr 2025 auf 303,41 Milliarden USD geschätzt und soll bis 2030 einen Wert von 435,58 Milliarden USD erreichen, bei einer CAGR von 7,75 % während des Prognosezeitraums (2025–2030).

Die zunehmende Elektronikdichte je Fahrzeug, regulatorische Vorgaben für Sicherheit und Emissionen sowie die beschleunigte Elektrifizierung halten die Nachfrage über alle Fahrzeugklassen hinweg stabil. Halbleiterinhalte treiben heute die meisten Innovationszyklen an, während zonale Architekturen Over-the-Air-Updates ermöglichen, die die Software-Lebenszykluskosten senken. Nach den jüngsten Chip-Engpässen ist die Resilienz der Lieferkette – insbesondere bei Breitbandlücken-Bauelementen – zu einer strategischen Priorität geworden. Der Wettbewerbsdruck steigt, da traditionelle Tier-1-Zulieferer ihre Stärken in der Systemintegration gegen fabless- und IDM-Halbleiteranbieter verteidigen, die auf hochwertige ADAS- und Antriebsstrang-Segmente abzielen.

Wichtigste Erkenntnisse des Berichts

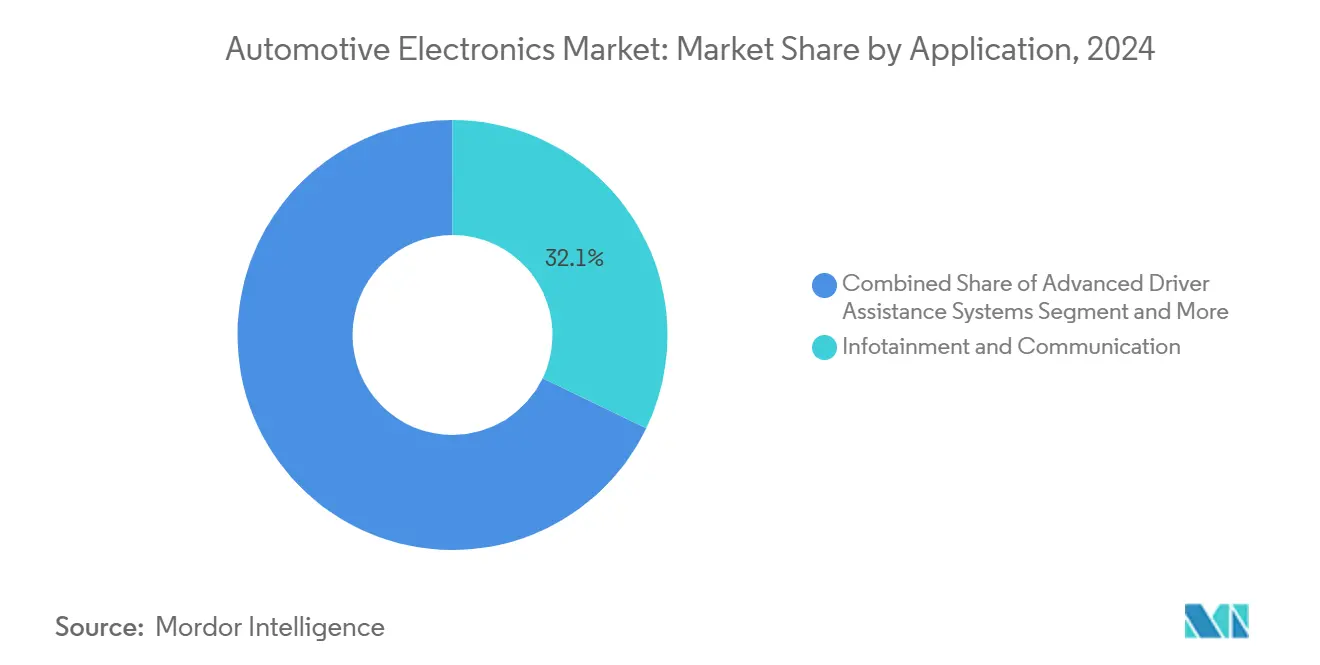

- Nach Anwendung führte Infotainment und Kommunikation mit einem Marktanteil von 32,13 % am Markt für Automobilelektronik im Jahr 2024, während fortschrittliche Fahrerassistenzsysteme mit einer CAGR von 10,79 % wachsen.

- Nach Komponente entfielen auf Mikrocontroller 30,11 % des Marktanteils der Automobilelektronik im Jahr 2024, während Leistungselektronik bis 2030 voraussichtlich mit einer CAGR von 11,14 % wachsen wird.

- Nach Fahrzeugtyp entfielen auf Personenfahrzeuge 64,29 % des Marktanteils der Automobilelektronik im Jahr 2024, während Elektrofahrzeuge bis 2030 eine CAGR von 13,21 % aufweisen.

- Nach Antriebsart hielten Verbrennungsmotormodelle 62,71 % des Marktanteils der Automobilelektronik im Jahr 2024, während der Elektroantrieb bis 2030 voraussichtlich mit einer CAGR von 13,61 % wachsen wird.

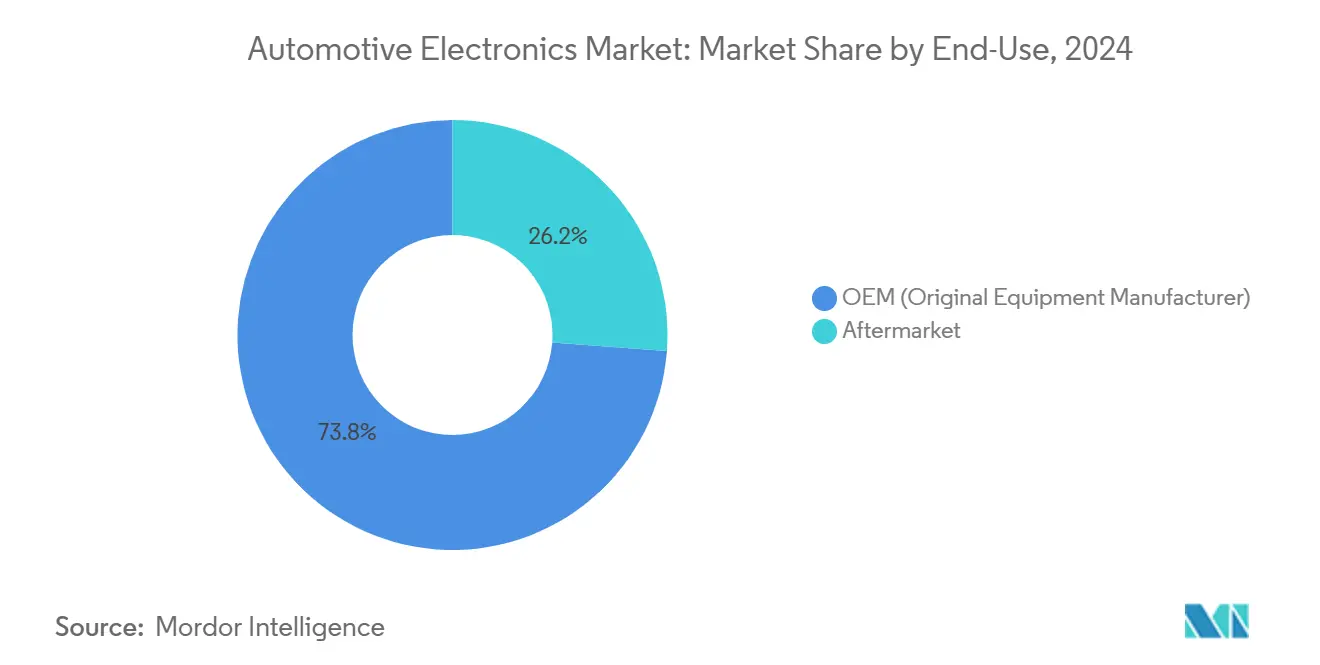

- Nach Endverwendung erfassten OEM-Kanäle 73,82 % des Marktanteils der Automobilelektronik im Jahr 2024, während das Aftermarket-Segment auf dem Weg zu einer CAGR von 10,72 % bis 2030 ist.

- Nach Vertriebskanal repräsentierten Direktvereinbarungen 47,36 % des Marktanteils der Automobilelektronik im Jahr 2024, während Online-Plattformen bis 2030 voraussichtlich mit einer CAGR von 11,71 % wachsen werden.

- Nach Geografie hielt der asiatisch-pazifische Raum 43,81 % des Marktanteils der Automobilelektronik im Jahr 2024 und wird zugleich die schnellste CAGR von 11,29 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Automobilelektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrifizierung von Elektrofahrzeug-Antriebssträngen | +2.1% | Global; China, Europa, Kalifornien | Langfristig (≥ 4 Jahre) |

| Verschärfung der ADAS-Sicherheitsvorschriften | +1.8% | Global; Europa und China führend | Mittelfristig (2–4 Jahre) |

| Wandel zu softwaredefinierten Fahrzeugen und Over-the-Air-Updates | +1.4% | Global; Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Aufstieg zonaler Elektrik-/Elektronik-Architekturen | +1.2% | Global; Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Kostensenkung bei Automobilhalbleitern | +0.9% | Global; Kostenvorteil asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Monetarisierung von Fahrzeugdaten und -diensten | +0.8% | Nordamerika und Europa; expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung von Fahrzeugantriebssträngen

Der Anteil von Elektrofahrzeugen an Personenkraftwagen in China erreichte 2024 35,7 %, und Europa überschritt trotz makroökonomischen Drucks die 20-%-Marke[1]. Leistungselektronik treibt zunehmend den Wert in batterieelektrischen Fahrzeugen an und übertrifft dabei ihren Anteil in konventionellen Fahrzeugen. Siliziumkarbid-Bauelemente, die nun für Hochspannungs-Traktionswechselrichter zugelassen sind, bieten Leistungs- und Kostenvorteile gegenüber ihren herkömmlichen Silizium-Pendants. Mit der wachsenden Komplexität von Batteriepaketen beansprucht die Batteriemanagementsystem-Elektronik einen größeren Anteil an den Gesamtsystemkosten. Um wettbewerbsfähig zu bleiben, gehen traditionelle Tier-1-Zulieferer entweder Partnerschaften mit Halbleiterunternehmen ein oder übernehmen diese. Diese Strategie schließt Lücken im Hochspannungsdesign und in der Fertigung und festigt ihre Stellung in der Landschaft elektrifizierter Fahrzeuge.

Strenge ADAS-Sicherheitsvorschriften

Die Durchsetzung der EU-Allgemeinen Sicherheitsverordnung Phase 2 im Juli 2024 verpflichtet jedes neue Modell zur Integration von automatischer Notbremsung, Spurhalteassistenz und Fahrerüberwachungssystemen. Ähnliche Regelungen gibt es in China und den Vereinigten Staaten, wo die Nationale Straßenverkehrssicherheitsbehörde die AEB-Leistung im Neuwagen-Bewertungsprogramm bis 2026 bewerten wird[2]„NCAP-Fahrplan 2025,”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Da Vorschriften den Einsatz mehrerer Radar-, Kamera- und LiDAR-Kanäle vorschreiben, treibt der Bedarf an fortschrittlichen Fahrerassistenzsystemen den Halbleitergehalt im Fahrzeug in die Höhe. Neben dem regulatorischen Druck befeuern auch Versicherungsanreize diese Akzeptanz. Darüber hinaus vereinheitlichen globale Standards wie die Spurhalteregeln der UN-ECE Designs und reduzieren Fragmentierung. Diese Angleichung stärkt das Argument für skalierbare Elektronikplattformen und unterstreicht die zentrale Rolle von Halbleiterlieferanten auf dem Weg zur automobilen Autonomie.

Wandel zu softwaredefinierten Fahrzeugen und Over-the-Air-Updates

Der Wandel zu zentralisierten Rechenknoten mit Virtualisierung vereinfacht die Fahrzeugarchitektur, indem diskrete Domänencontroller ersetzt, die Verkabelungskomplexität reduziert und nahtlose Funktions-Upgrades ermöglicht werden. Die Fähigkeit zu Over-the-Air-Updates expandiert rasch, insbesondere in Premiummodellen, und erschließt neue Einnahmequellen durch Abonnements für Funktionen wie vollständiges autonomes Fahren und Konnektivität. Die Einhaltung von Cybersicherheitsstandards wie ISO/SAE 21434 erhöht die Entwicklungskomplexität und verlängert die Zeitpläne. OEMs erkunden Abonnement-Einnahmequellen nach dem Vorbild von Teslas jährlichen 1,5 Milliarden USD aus dem Verkauf von Vollautonomie-Funktionen und Konnektivität. Lieferanten-Ökosysteme reorganisieren sich rund um Software-Plattformen und lösen Allianzen zwischen Automobilherstellern und Cloud-Anbietern aus[3]„Wirkungsbericht 2024,”, Tesla Inc., tesla.com.

Entstehung zonaler Elektrik-/Elektronik-Architekturen

Premium-OEMs migrieren zu zonalen Topologien, die Funktionen konsolidieren und die Kabellänge drastisch reduzieren[4]„Automobilelektronik-Portfolio 2025,”, Bosch GmbH, bosch.com. Zentralisierte Plattformen erleichtern die Software-Verteilung und ermöglichen funktionale Upgrades über Over-the-Air-Updates. Die Architektur macht Hardware zukunftssicher und erlaubt den Austausch von Prozessoren ohne größere Neugestaltung des Kabelbaums. Zulieferer konzentrieren ihre Forschung und Entwicklung auf Hochgeschwindigkeits-Ethernet-Backbones, galvanische Trennung und fortschrittliche Wärmematerialien, um höhere Leistungsdichten in weniger Gehäusen zu bewältigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Automobilchip-Versorgung | -1.3% | Global; Konzentrationsrisiko im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrations- und Validierungskosten | -0.9% | Global; regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheits- und Sicherheitskonformität | -0.7% | Global; am strengsten in Europa und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Thermische Grenzen in kompakten Steuergeräte-Designs | -0.5% | Global; Hochleistungsanwendungsfälle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette bei Automobilchips

Die Branche ist erheblichen geopolitischen Risiken und Risiken durch Naturkatastrophen ausgesetzt, da die meisten Automobilhalbleiter in Ostasien gefertigt werden. Ereignisse wie der Produktionsstopp bei TSMC haben die Vorlaufzeiten für Schlüsselkomponenten wie Mikrocontroller verlängert. Doppelte Beschaffungsquellen sind aufgrund langer Qualifizierungszyklen und begrenzter Kapazitäten für fortschrittliche Substrate wie Siliziumkarbid schwierig umzusetzen. OEMs reagieren mit höheren Lagerbeständen, was das Umlaufvermögen belastet und die Konsolidierung unter kleineren Zulieferern, die die finanziellen Auswirkungen nicht absorbieren können, beschleunigen dürfte – und damit die Wettbewerbslandschaft des Marktes für Automobilelektronik neu gestaltet.

Hohe Integrations- und Validierungskosten für neue Elektronik

Strenge Validierungsanforderungen, darunter AEC-Q, ISO 16750, ISO 26262 und Automotive SPICE, wirken sich erheblich auf die Entwicklungskosten und Zeitpläne der Automobilelektronik aus. Die Notwendigkeit erheblicher Vorabinvestitionen in Testinfrastruktur und verlängerte Markteinführungszyklen stellt erhebliche Markteintrittsbarrieren dar. Diese Herausforderung ist besonders ausgeprägt für kleinere Innovatoren, die in Bereiche wie V2X-Kommunikation und Sensorfusion vordringen. Infolgedessen wenden sich diese Innovatoren zunehmend Partnerschaften oder Lizenzvereinbarungen mit etablierten Tier-1-Unternehmen als wichtige Wege zur Kommerzialisierung zu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: ADAS treibt das Wachstum der nächsten Generation

Fortschrittliche Fahrerassistenzsysteme verzeichnen die schnellste CAGR von 10,79 % und liefern bis 2030 den bedeutendsten inkrementellen Umsatz. Infotainment und Kommunikation hielt 32,13 % des Umsatzes von 2024 und belegt die fest verankerte Verbrauchernachfrage nach vernetzten Diensten. Der ADAS-Halbleiterwert je Fahrzeug stieg nach den regulatorischen Fristen im Juli 2024, was die Marktgröße der Automobilelektronik innerhalb des Anwendungsstapels erhöhte. Zentralisierte Sensorfusionsplattformen beherbergen nun mehrere Level-2+-Funktionen, und Sicherheitsstandards schaffen eine globale Grundlage, die die Typgenehmigung vereinfacht. Versicherer in Europa bieten Rabatte für konforme Fahrzeuge an und stärken so die Akzeptanz.

Die fortschreitende Integration führt Kamera-, Radar- und LiDAR-Datenströme in eine gemeinsame Recheneinheit zusammen und reduziert redundante Steuergeräte. Infotainmentsysteme konvergieren mit digitalen Cockpits unter Verwendung von 3-nm-GPUs, während Abonnementfunktionen für Streaming und Navigation in Fahrzeuge des mittleren Segments Einzug halten. Karosserieelektronik gewinnt Marktanteile durch erweiterte Komfortfunktionen wie zonenbasierte Klimasteuerung. Over-the-Air-Fähigkeit ermöglicht es OEMs, Funktionsfreischaltungen während der Nutzungsdauer zu monetarisieren und wiederkehrende Einnahmen im Markt für Automobilelektronik zu verankern.

Nach Komponententyp: Leistungselektronik führt die Innovationswelle an

Leistungselektronik wächst mit der schnellsten CAGR von 11,14 % innerhalb des Komponentenmix, da Siliziumkarbid-Traktionswechselrichter von Premium- auf Mittelklasse-Elektrofahrzeuge migrieren. Mikrocontroller sicherten sich den höchsten Umsatzanteil von 30,11 % im Jahr 2024 und unterstreichen ihre Allgegenwärtigkeit. Der Marktanteil der Automobilelektronik für Breitbandlücken-Bauelemente wird sich ausweiten, da Produktionshochläufe in Japan und den Vereinigten Staaten die Substratkosten senken. Upgrades bei Wärmeübergangsmaterialien ermöglichen höhere Sperrschichttemperaturen und vereinfachen die Kühlung.

Sensorlieferungen steigen parallel zu ADAS und der Überwachung des Wärmemanagements. Zonale Controller ersetzen viele einfache Steuergeräte und erhöhen die Funktionsdichte je Platine. Displays wechseln zu OLED und Mikro-LED, verbessern die Energieeffizienz und ermöglichen flexible Formfaktoren über Armaturenbretter hinweg. Steckverbinderhersteller entwickeln Hochgeschwindigkeits- und Hochstromlösungen für 48-V- und 800-V-Systeme und gewährleisten so die Zuverlässigkeit über die Fahrzeuglebensdauer.

Nach Fahrzeugtyp: Elektroübergang gestaltet den Elektronikgehalt neu

Elektrofahrzeuge wachsen bis 2030 jährlich um 13,21 % und übertreffen damit den breiteren Markt für Automobilelektronik. Personenkraftwagen hielten 2024 64,29 % der Einheiten, gestützt durch Sicherheitsvorschriften und Infotainment-Trends. Gewerbliche Flotten beschleunigen die Elektrifizierung für die städtische Logistik, da die Gesamtbetriebskosten nun Batteriesysteme begünstigen. Inhaltsunterschiede von 2.000–4.000 USD je Elektrofahrzeug ziehen Halbleiter- und Wärmemanagement-Zulieferer an, die höhere Margen anstreben.

Elektrobusse und Lieferwagen übernehmen 800-V-Architekturen und erfordern aufgerüstete Traktionswechselrichter und Bordladegeräte im gesamten Markt für Automobilelektronik. Schwere Nutzfahrzeuge testen Brennstoffzellen-Reichweitenverlängerer und führen eine Leistungselektronik-Komplexität ein, die Protonenaustauschmembranen mit Lithium-Ionen-Puffern kombiniert. Konventionelle Fahrzeuge integrieren Start-Stopp- und 48-V-Mildhybrid-Subsysteme und erhalten so die Grundnachfrage nach Zünd- und Karosserie-Steuergeräten aufrecht.

Nach Antriebsart: Transformation der Elektroarchitektur

Elektroantrieb liefert eine CAGR von 13,61 % und definiert elektronische Architekturen neu. Die Marktgröße der Automobilelektronik, die an Verbrennungsmotorplattformen gebunden ist, schrumpft trotz Inhaltsergänzungen für die Emissionskonformität. Batteriemanagementsysteme wenden nun modellbasierte Algorithmen auf Pakete mit mehr als 300 Zellen an und erhöhen die Controllersophistikation. Siliziumkarbid-Wechselrichter erreichen einen Wirkungsgrad von 98 %, verlängern die reale Reichweite und reduzieren die Wärmelast.

Hybridfahrzeuge bleiben eine Brücke, wo Ladenetze an Dichte mangeln. Sie kombinieren Hochspannungs-Traktionshardware mit 12-V-Altsystemen und halten die Nachfrage über Mikrocontroller, Sensoren und DC-DC-Wandler hinweg diversifiziert. Brennstoffzellen-Prototypen treiben Forschungs- und Entwicklungsinvestitionen in die Wasserstoffdrucküberwachung, Stapelsteuerung und Hochspannungs-Boost-Wandler.

Nach Endverwendung: Digitalisierung des Aftermarkts beschleunigt sich

Der Aftermarket verzeichnet eine CAGR von 10,72 %, da die Fahrzeuglebensdauer zunimmt. Nachrüst-ADAS-Kits und Telematik-Dongles erweitern den adressierbaren Pool außerhalb der Neuwagen-Kanäle und stärken den Markt für Automobilelektronik. Unabhängige Werkstätten übernehmen fortschrittliche Diagnosesysteme, um Architekturen mit mehr als 150 Steuergeräten zu warten. Teilelieferanten entwickeln Plug-and-Play-Module mit geführter Installation, um der wachsenden Systemkomplexität entgegenzuwirken.

OEMs verteidigen ihren Anteil durch zertifizierte Nachrüst-Upgrades über Händlernetzwerke. Abonnement-Software erschließt zusätzliche Einnahmen ohne Hardwareänderung und beeinflusst den breiteren Markt für Automobilelektronik, obwohl europäische Reparaturrechtsgesetze den Datenzugang für unabhängige Betreiber vorschreiben. Online-Portale erleichtern die Identifizierung von Aftermarket-Teilen, verbessern die Transparenz und verkürzen die Vorlaufzeiten.

Nach Vertriebskanal: Digitale Transformation gewinnt an Dynamik

Online-Plattformen wachsen bis 2030 mit 11,71 % zusammengesetzt, da die Beschaffung auf den elektronischen Handel verlagert wird. Direkte OEM-Vereinbarungen hielten 2024 noch 47,36 % des Volumens, da sicherheitskritische Teile eine enge Integration erfordern. Der Markt für Automobilelektronik nutzt nun B2B-Marktplätze, die technische Filter mit Logistikdienstleistungen verbinden und kleineren Tier-2-Zulieferern den Zugang zu globalen Käufern ermöglichen.

Distributoren orientieren sich auf Design-in-Unterstützung, Simulationswerkzeuge und Konfektionierungsdienstleistungen und stärken damit ihre Rolle im Markt für Automobilelektronik. Anwendungen mit erweiterter Realität ermöglichen die Fernfehlersuche, sparen Reisekosten und beschleunigen Designzyklen. Das Kundenerlebnis verbessert sich durch Echtzeit-Bestandstransparenz und vorausschauende Lieferfenster, was mit den Zielen der schlanken Fertigung übereinstimmt.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 43,81 % des Umsatzes von 2024 und führte das Wachstum mit einer CAGR von 11,29 % an. Chinas Elektrofahrzeug-Politik und Halbleiter-Lokalisierung treiben das Volumen an, während japanische IDMs bei Mikrocontrollern und Leistungs-MOSFETs stark bleiben. Südkorea investiert in Automobil-DRAM und KI-Beschleuniger und nutzt dabei Foundry-Kapazitäten. Der regionale Markt für Automobilelektronik ist geopolitischen Risiken durch konzentrierte Wafer-Kapazitäten ausgesetzt, was lokale Regierungen dazu veranlasst, neue Fabs in Singapur und Malaysia mitzufinanzieren.

Europa ist der zweitgrößte Block und profitiert von der EU-Allgemeinen Sicherheitsverordnung und den Fit-for-55-Emissionszielen. Deutsche OEMs treiben softwaredefinierten Fahrzeugprojekte voran und arbeiten mit Cloud-Hyperscalern zusammen, um Entwicklungszyklen zu verkürzen. Staatliche Anreize für Batterie-Gigafabriken unterstützen lokale Leistungselektronik-Lieferketten. Brexit-bedingte Zolländerungen verursachen marginale Mehrkosten, doch die Region profitiert von einer starken Tier-1-Präsenz in ADAS und Fahrwerksregelung.

Nordamerika verzeichnet ein stetiges Wachstum unter Kaliforniens Advanced Clean Cars II und US-Steuergutschriften von bis zu 7.500 USD für qualifizierende Elektrofahrzeuge. Mexiko wächst als Fertigungsstandort und nutzt USMCA und niedrigere Arbeitskosten, während Kanada Investitionen in Wechselrichter und Batteriematerialien anzieht. Das höhere Fahrzeugalter in den Vereinigten Staaten hält die Aftermarket-Nachfrage nach Nachrüst-Konnektivität und ADAS-Kits aufrecht und vergrößert den Markt für Automobilelektronik über Servicekanäle hinweg.

Wettbewerbslandschaft

Der Markt für Automobilelektronik bleibt mäßig konzentriert. Bosch, Continental und Denso liefern vollständige Systemlösungen, während Infineon, NXP und STMicroelectronics die Komponenteninnovation anführen. Sie spiegeln einen ausgewogenen Wettbewerb wider. Jüngste Allianzen, wie das Siliziumkarbid-Gemeinschaftsunternehmen von Denso und Rohm im Mai 2025, veranschaulichen die Zusammenarbeit zur vertikalen Kosten- und Versorgungssicherheit. Tesla und Samsung verpflichteten sich im Juli 2025 zu 16,5 Milliarden USD für benutzerdefinierte KI-Prozessoren, was OEM-Bemühungen signalisiert, kritische Halbleiter selbst zu besitzen.

Akquisitionen konzentrieren sich auf Cybersicherheit, wie Continentals Kauf von Argus Cyber Security im März 2025 zeigt. Patentanmeldungen intensivieren sich in den Bereichen Sensorfusion und zonale Architektur, wobei führende Zulieferer einzigartiges geistiges Eigentum schützen, um Margen zu verteidigen. Foundries diversifizieren in automobiltaugliche Kapazitäten in Singapur und Texas, reduzieren das Einzelregionenrisiko und unterstützen das künftige Wachstum des Marktes für Automobilelektronik.

Marktführer der Automobilelektronik-Branche

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv PLC

Panasonic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tesla und Samsung Electronics gaben eine Partnerschaft im Wert von 16,5 Milliarden USD für fortschrittliche Automobilhalbleiter bekannt, darunter benutzerdefinierte KI-Prozessoren für Anwendungen des vollständigen autonomen Fahrens.

- Mai 2025: Denso und Rohm gründeten ein Gemeinschaftsunternehmen, um die Kosten für Siliziumkarbid-Bauelemente bis 2027 um 40 % zu senken.

- Oktober 2024: Denso lizenzierte geistiges Eigentum für neuronale Verarbeitungseinheiten von Quadric, um 10-fache Inferenzgeschwindigkeitsverbesserungen in ADAS zu erzielen.

Berichtsumfang des globalen Marktes für Automobilelektronik

| Fortschrittliche Fahrerassistenzsysteme (ADAS) |

| Infotainment und Kommunikation |

| Antriebsstrangsteuerung |

| Karosserieelektronik |

| Sicherheitssysteme |

| Sonstige |

| Elektronische Steuergeräte |

| Sensoren |

| Mikrocontroller |

| Integrierte Schaltkreise |

| Displays |

| Steckverbinder |

| Sonstige |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| Verbrennungsmotor |

| Hybridfahrzeug |

| Elektrofahrzeug |

| OEM (Erstausrüster) |

| Aftermarket |

| Direktvertrieb |

| Distributoren |

| Online-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Fortschrittliche Fahrerassistenzsysteme (ADAS) | |

| Infotainment und Kommunikation | ||

| Antriebsstrangsteuerung | ||

| Karosserieelektronik | ||

| Sicherheitssysteme | ||

| Sonstige | ||

| Nach Komponententyp | Elektronische Steuergeräte | |

| Sensoren | ||

| Mikrocontroller | ||

| Integrierte Schaltkreise | ||

| Displays | ||

| Steckverbinder | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hybridfahrzeug | ||

| Elektrofahrzeug | ||

| Nach Endverwendung | OEM (Erstausrüster) | |

| Aftermarket | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Distributoren | ||

| Online-Plattformen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für Automobilelektronik im Jahr 2025?

Der Sektor beläuft sich nach aktuellen Schätzungen im Jahr 2025 auf 303,41 Milliarden USD.

Wie schnell wird der Elektronikgehalt je Fahrzeug bis 2030 wachsen?

Der Gehalt steigt mit einer CAGR von 7,75 % und übertrifft damit das Wachstum der Fahrzeugstückzahlen aufgrund von Elektrifizierung und Sicherheitsvorschriften.

Welche Anwendung wird bis 2030 den größten neuen Umsatz generieren?

ADAS führt das inkrementelle Wachstum mit einer CAGR von 10,79 % an, da Vorschriften fortschrittliche Sicherheitssysteme vorschreiben.

Welche Region wird in diesem Bereich am schnellsten wachsen?

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 11,29 %, angetrieben durch Chinas aggressive Elektrofahrzeug-Politik und Halbleiterinvestitionen.

Welcher Technologiewandel wird künftige Architekturen am stärksten beeinflussen?

Der Wechsel zu zonalen Elektrik-/Elektronik-Plattformen ermöglicht Over-the-Air-Software-Updates und reduziert die Verkabelungskomplexität, was das Design der Fahrzeugelektronik grundlegend verändert.

Seite zuletzt aktualisiert am: