Marktgröße und Marktanteil für Personenkraftwagen-Zubehör

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

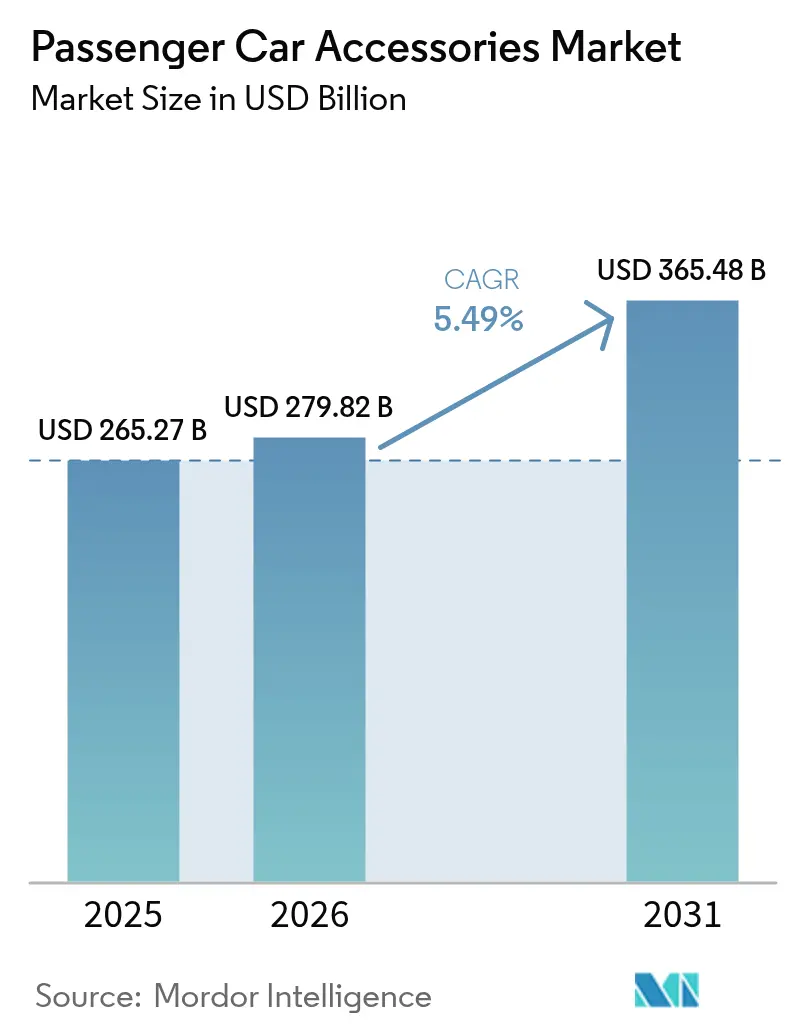

| Marktgröße (2026) | 279.82 Milliarden US-Dollar |

| Marktgröße (2031) | 365.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

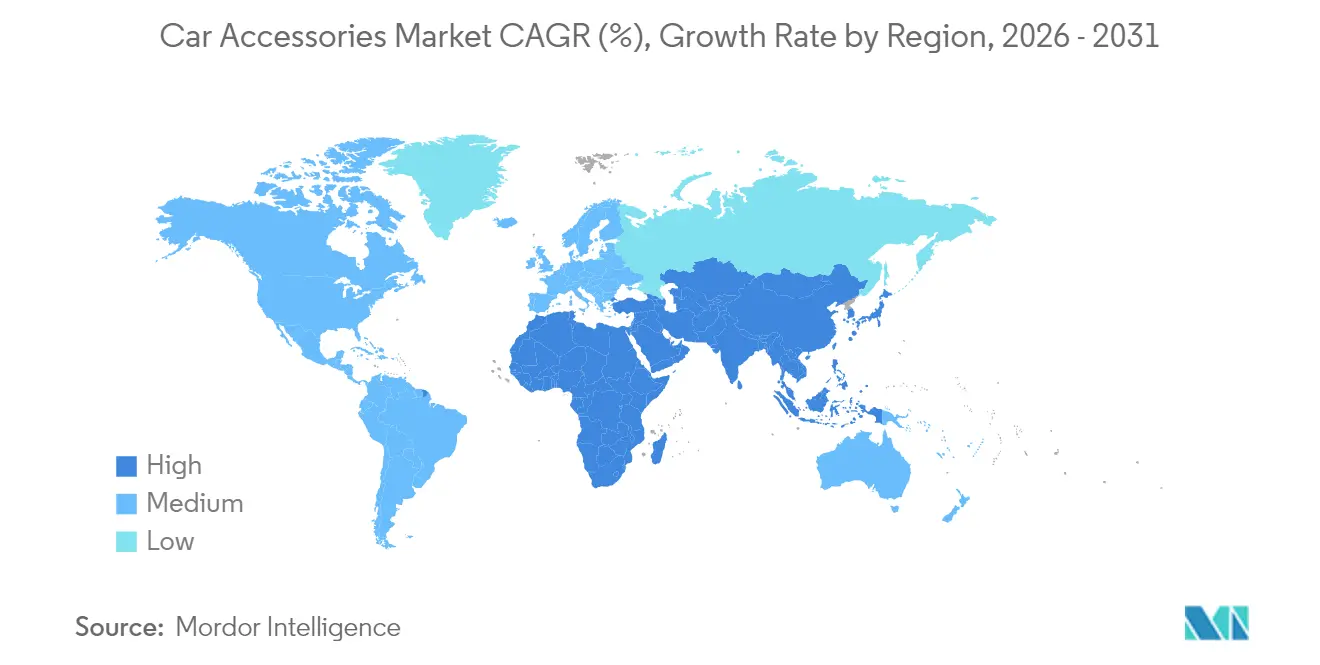

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

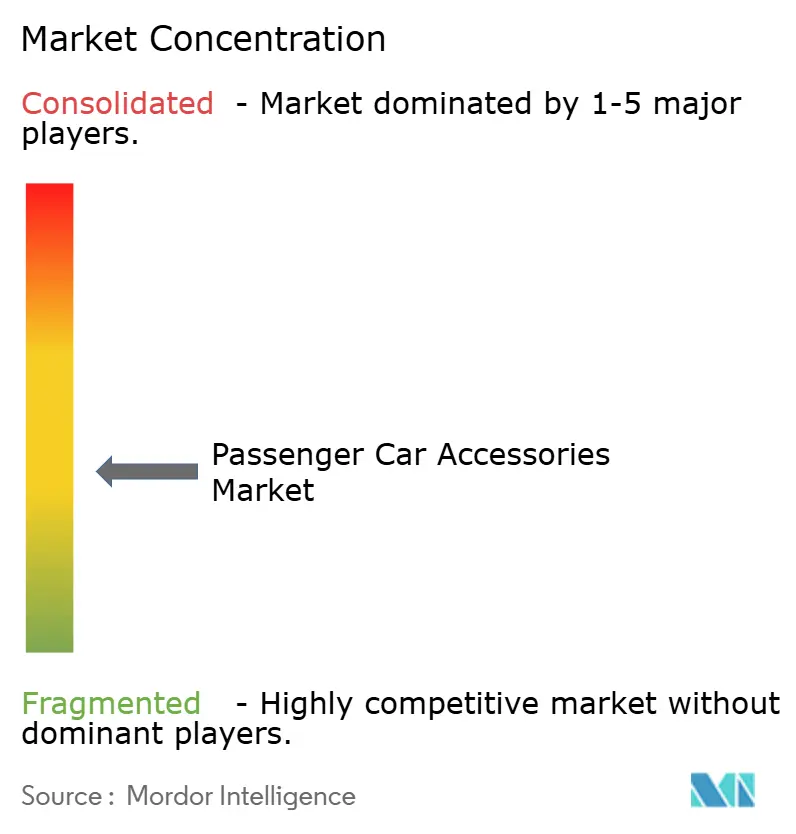

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Personenkraftwagen-Zubehör von Mordor Intelligence

Der Markt für Personenkraftwagen-Zubehör wurde im Jahr 2025 mit 265,27 Milliarden USD bewertet und soll von 279,82 Milliarden USD im Jahr 2026 auf 365,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,49 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum ist auf steigende SUV- und Crossover-Verkäufe, die durch E-Commerce getriebene Aftermarket-Expansion sowie OEM-Bestrebungen hin zu abonnementbasierten vernetzten Fahrzeugfunktionen zurückzuführen. Asien-Pazifik behält die Nachfrageführerschaft bei, was die Fertigungskapazitäten Chinas bei Komponenten und die rasche Elektromobilitätseinführung in Indien widerspiegelt. Innenausstattungs-Upgrades, insbesondere Infotainment- und Smart-Oberflächen-Lösungen, generieren wiederkehrende Einnahmen, während Außenausstattungskategorien durch Lifestyle-Modifikationen und leichtgewichtige EV-kompatible Designs an Dynamik gewinnen. Die Wettbewerbsintensität bleibt moderat, da Plattformkonsolidierungen, ADAS-fähiges Zubehör und Innovationen bei nachhaltigen Materialien die Wertschöpfungsbereiche im breiteren Markt für Kfz-Zubehör neu gestalten.

Wichtigste Erkenntnisse des Berichts

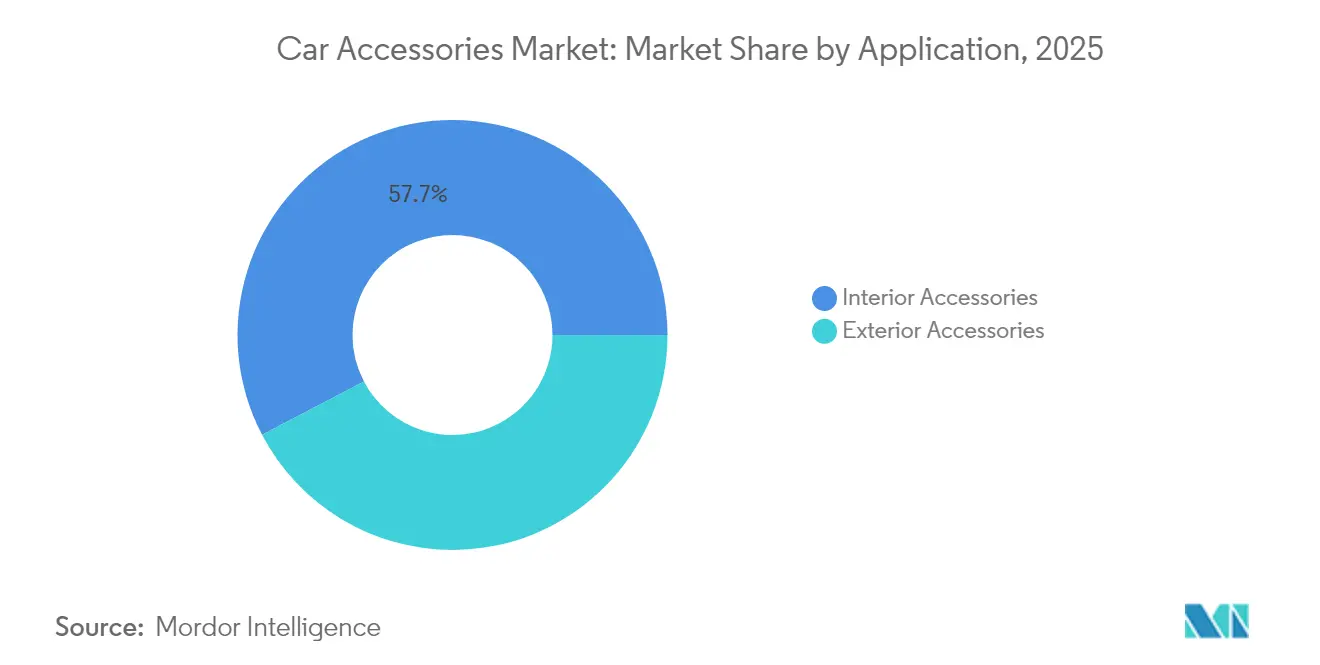

- Nach Anwendung führten Innenausstattungszubehörteile im Jahr 2025 mit einem Umsatzanteil von 57,68 %; Außenausstattungszubehörteile werden bis 2031 voraussichtlich mit einer CAGR von 8,18 % wachsen.

- Nach Vertriebskanal hielt das OEM-Segment im Jahr 2025 einen Marktanteil von 75,63 % am Markt für Kfz-Zubehör, während der Aftermarket bis 2031 mit einer CAGR von 9,71 % expandieren soll.

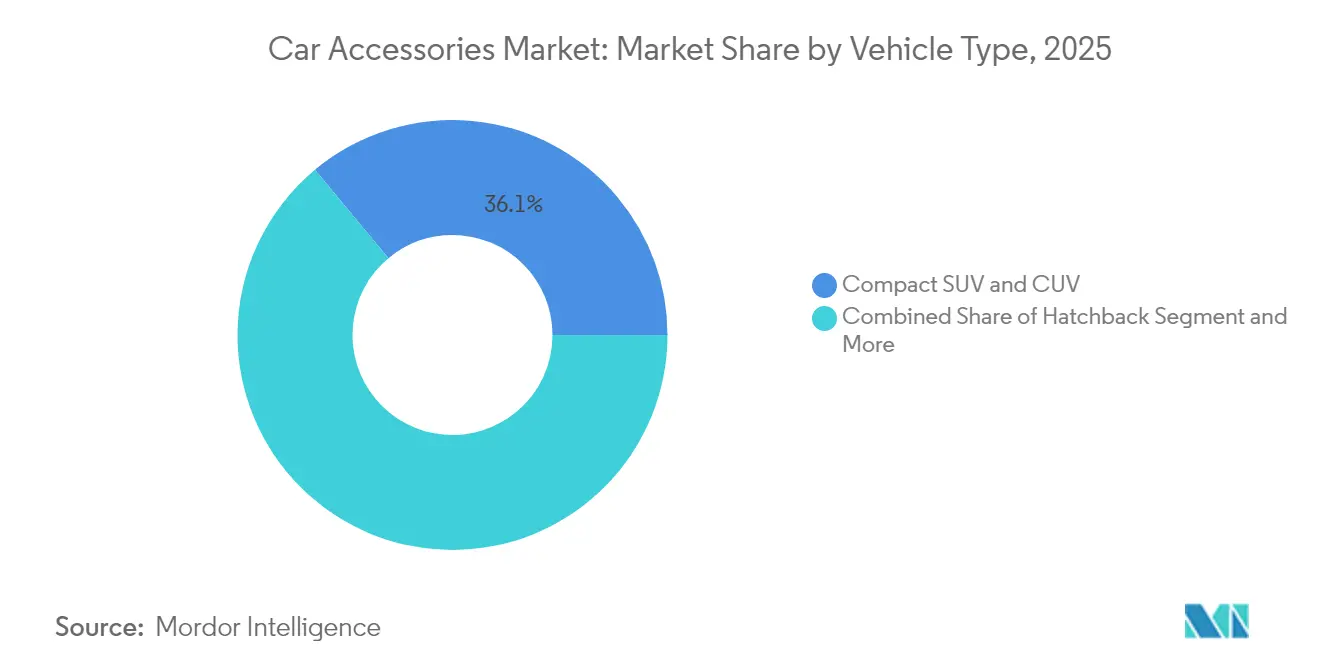

- Nach Fahrzeugtyp entfielen auf kompakte und mittelgroße SUVs und CUVs im Jahr 2025 36,05 % der Marktgröße für Kfz-Zubehör; Elektrofahrzeuge sollen mit der höchsten CAGR von 8,61 % im Zeitraum 2026–2031 verzeichnet werden.

- Nach Material behielt Kunststoff im Jahr 2025 einen Anteil von 49,54 % am Gesamtmarkt, während vegane und synthetische Lederalternativen voraussichtlich mit einer CAGR von 8,08 % steigen werden.

- Nach Geografie beherrschte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 63,78 % und wird voraussichtlich die stärkste CAGR von 7,63 % über den Ausblickszeitraum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Personenkraftwagen-Zubehör

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei der Ausstattung von SUVs und CUVs | +1.2% | Global, am stärksten in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Wachstum des durch E-Commerce geführten Aftermarkts | +1.1% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| OEM-Fokus auf vernetzte Fahrzeug-Upgrade-Zyklen | +0.9% | Global, zunächst Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Steigendes durchschnittliches Fahrzeugalter in Kernmärkten | +0.8% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Leichtgewichtiges modulares Zubehör zur EV-Reichweitensteigerung | +0.7% | APAC-Kern, Ausweitung auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter Innenraumoberflächen (HMI/Gestik) | +0.6% | Global, Trickle-down-Muster im Luxussegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei der Ausstattung von SUVs und CUVs

Sport-Utility-Fahrzeuge und Crossover-Plattformen bestimmen die Zubehörnachfrage zunehmend und fördern die Entwicklung von Dachträgern, Trittbrettern und Schutzverkleidungen, die bei Limousinen selten erforderlich sind. Kompakte SUVs in städtischen Gebieten beschleunigen den Personalisierungsbedarf, während chinesische Verbraucher nun westliche Zubehörtrends nachahmen. Die Verschiebung steigert den Umsatz in der Außenausstattungskategorie, zwingt aber zu ADAS-kompatiblen Neuentwürfen, damit Sensoren ungehindert bleiben. Zubehörlieferanten, die Produkte mit zertifizierter Sensorintegrität anbieten, sichern sich Premium-Positionierungen im breiteren Markt für Kfz-Zubehör[1]„Neue Trends unter SUV-Enthusiasten,” Specialty Equipment Market Association, sema.org.

Wachstum des durch E-Commerce geführten Aftermarkts

Online-Ersatzteilportale überholen das stationäre Wachstum, da KI-gestützte Passgenauigkeits-Tools die Konversionsrate steigern und Retouren reduzieren. Allein NAPA Online verarbeitete im Mai 2025 217.385 Transaktionen, was die Skaleneffekte für reine Online-Plattformen belegt. Die globale Reichweite hilft kleineren Marken, Distributoren zu umgehen und Nischennachfrage zu erschließen. Digitale Marktplätze begünstigen jedoch auch den Fälschungshandel, was Investitionen in Authentifizierungstechnologien anregt, die das Vertrauen erhalten und den wachsenden Online-Anteil am Markt für Kfz-Zubehör schützen.

OEM-Fokus auf vernetzte Fahrzeug-Upgrade-Zyklen

Hersteller betrachten Zubehör nun als softwaregestützte Dienste statt als einmalige Hardwareverkäufe. Panasonic Automotives Neuron-Rechenplattform reduziert Steuergeräte um bis zu 80 % und unterstützt die Over-the-Air-Funktionsaktivierung, wodurch Abonnementerlösströme entstehen[2]„Neuron Hochleistungs-Rechenplattform,” Panasonic Corporation, panasonic.com. Harman prognostiziert, dass Infotainment und vernetzte Dienste bis 2030 zum zweitgrößten Automotive-Software-Pool werden, was diesen Wandel unterstreicht. Die frühe Einführung in Premiumlinien wird sich auf Volumenmodelle ausweiten, obwohl eine engere OEM-Kontrolle den unabhängigen Aftermarket-Codierungszugang einschränken könnte, was die Wettbewerbsgrenzen im gesamten Markt für Kfz-Zubehör neu gestaltet.

Steigendes durchschnittliches Fahrzeugalter

Das durchschnittliche Fahrzeug in den USA ist 12,5 Jahre alt, was Eigentümer dazu veranlasst, Innenräume, Elektronik und Schutzprodukte aufzurüsten, anstatt neue Fahrzeuge zu kaufen. Verlängerte Besitzfenster beleben die Austauschzyklen für Fußmatten, Sitzbezüge und Beleuchtungskits, insbesondere da die Reparaturkosten steigen. Ähnliche Muster zeigen sich in Europa, wo ältere Fahrzeugflotten nach Ablauf der Garantiezeit vom Händlerdienst zu unabhängigen Kanälen wechseln. Diese Zielgruppe bevorzugt Komfort- und Konnektivitätszusätze für den Innenraum, was eine stetige Nachfrage liefert, die zyklische Neuwagen-Verkäufe in der Kfz-Zubehörbranche ausgleicht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fälschungs- und Graumarktteile-Penetration | -0.9% | Global, stärkste Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Reduzierte Teileanzahl in BEVs dämpft die Nachfrage | -0.8% | Vor allem APAC und EU, weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Sicherheitskritische ADAS-Sensoren begrenzen Außenmodifikationen | -0.7% | Global, angeführt von EU- und Nordamerika-Regulierungen | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (Kunststoffe und Legierungen) | -0.5% | Global, fertigungsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fälschungs- und Graumarktteile-Penetration

Illegale Teile untergraben das Verbrauchervertrauen und lösen Sicherheitsrückrufe aus. Die branchengeführte Kampagne „Brakes on Fakes” hebt die Risiken minderwertiger Bremskomponenten hervor, die unter Last versagen können[3]„Brakes on Fakes Initiative,” Auto Care Association, autocare.org. Die Anonymität des E-Commerce verschlimmert die Exposition, insbesondere in preissensiblen Regionen. Blockchain-basierte Herkunftssysteme und QR-Code-Authentifizierung auf Verpackungen zielen darauf ab, das Problem einzudämmen, doch die Implementierungskosten belasten kleine Lieferanten.

Sicherheitskritische ADAS-Sensoren begrenzen Außenmodifikationen

Obligatorische Sicherheitssysteme wie die Notfall-Spurhalteunterstützung und automatisches Bremsen erfordern ungehinderte Radar- und Kamerabereiche. Die EU-Allgemeine Sicherheitsverordnung II gilt ab Juli 2024 für alle neuen Fahrzeuge und verbietet effektiv Frontschutzbügel oder Kühlerschutzgitter, die Sensorgitter blockieren[4]„Verständnis der EU-Allgemeinen Sicherheitsverordnung II,” Continental AG, continental.com. Zubehörhersteller entwickeln nun ADAS-freundliche Stoßstangenverkleidungen und Emblemhalterungen, doch die Neuentwurfszyklen erhöhen die Produktionskosten und verlängern die Markteinführungszeit für Außenausstattungsinnovationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Innenausstattung trifft auf Innovation bei der Außenausstattung

Innenausstattungszubehör kontrollierte im Jahr 2025 57,68 % des Marktes für Kfz-Zubehör, da Verbraucher Infotainment-Upgrades, hochwertige Sitzbezüge und elektronische Sicherheitssysteme priorisierten. Das Segment profitiert von OEM-Bestrebungen hin zu softwaredefinierten Fahrzeugen, die eine nahtlose Integration neuer Funktionen über Over-the-Air-Updates ermöglichen. Bodenbelagsprodukte, thermische Komfort-Sitzbezüge und KI-gestützte Umgebungsbeleuchtung sorgen für wiederkehrende Umsätze über verlängerte Fahrzeuglebensdauern.

Außenausstattungszubehör bleibt das am schnellsten wachsende Segment mit einer CAGR von 8,18 %. LED-Beleuchtungskits, aerodynamische Karosserieoptimierungen und Mehrsport-Dachträgersysteme sprechen SUV-Besitzer an, die Personalisierung und Funktionalität suchen. Die Nachfrage ist besonders stark dort, wo Offroad-Tourismus und aktive Lebensstil-Zielgruppen aufeinandertreffen. Die zunehmende EV-Einführung lenkt das Design hin zu leichtgewichtigen Verbundwerkstoffen, die Reichweitennachteile vermeiden, und stellt sicher, dass die Marktgröße für Kfz-Zubehör bei Außenausstattungsprodukten schneller wächst als der Durchschnitt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Kontrolle versus Aftermarket-Agilität

Der OEM-Kanal behielt im Jahr 2025 einen Marktanteil von 75,63 %, indem er werksgeprüfte Teile mit Garantieschutz bündelte. Fahrzeughersteller nutzen die Telemetrie vernetzter Fahrzeuge, um Servicepläne und abonnementbasierte Zubehörfunktionen direkt über Infotainment-Bildschirme zu vermarkten. Dieser integrierte Ansatz bindet Verbraucher an Markenökosysteme und hilft, Margen im gesamten Markt für Kfz-Zubehör zu stabilisieren.

Der Aftermarket wächst mit einer flotten CAGR von 9,71 %, angetrieben durch E-Commerce-Komfort, ein breiteres Sortiment und wettbewerbsfähige Preisgestaltung. KI-gesteuerte Bestandstools ermöglichen es unabhängigen Händlern, die OEM-Qualitäts-Passgenauigkeit nachzubilden. Die Kfz-Zubehörbranche erlebt daher eine langsame Neuausrichtung, da digitale Plattformen die Eintrittsbarrieren für Nischenmarken senken und den grenzüberschreitenden Verkauf fördern, auch während OEMs ihren Anteil durch Software-Sperren und proprietäre Datenprotokolle verteidigen.

Nach Fahrzeugtyp: SUV-Plattformen treiben Zubehör-Trends

Kompakte und mittelgroße SUVs repräsentierten im Jahr 2025 36,05 % der Marktgröße für Kfz-Zubehör und unterstrichen die Verlagerung der Verbraucher hin zu vielseitigen Fahrzeugen, die Dachspeicher, Trittbretter und Schutzverkleidungen aufnehmen können. Die Bündelung von Zubehör bei Autohändlern verstärkt die SUV-Attachment-Raten weiter, insbesondere in Nordamerika und China.

Elektrofahrzeuge liefern die schnellste CAGR von 8,61 % bis 2031. Leichtgewichtige modulare Komponenten, aerodynamische Radabdeckungen und spezialisierte Ladeanschluss-Schutzvorrichtungen bedienen effizienzorientierte Eigentümer. Lieferanten, die elektromagnetische Verträglichkeit zertifizieren und den Luftstrom zur Batteriekühlung aufrechterhalten, sichern sich Vorteile als Erstmover und stärken die EV-zentrierte Diversifizierung im breiteren Markt für Kfz-Zubehör.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Nachhaltigkeit gestaltet Lieferketten um

Kunststoff behielt im Jahr 2025 einen Anteil von 49,54 % aufgrund kosteneffizienter Formgebung und Integrationsfähigkeiten, die komplexe Innenraumgeometrien und Außenausstattungsteile unterstützen. Fortschritte bei biobasierten Harzen und recyceltem Polycarbonat führen Merkmale der Kreislaufwirtschaft ein, ohne Leistung oder Preis zu beeinträchtigen.

Vegane und synthetische Lederalternativen expandieren mit einer CAGR von 8,08 %, da Fahrzeughersteller und Verbraucher auf tierfreie und CO2-ärmere Materialien ausrichten. Covestros INSQIN wasserbasierte Polyurethan-Beschichtung reduziert den Wasserverbrauch um 95 % und die CO2-Emissionen um 45 %, was nachhaltige Ausstattungsoberflächen als Mainstream-Optionen positioniert. Die Markteinführung ist am schnellsten bei Premium-EVs und kaskadiert dann in Volumensegmente, wenn sich die Kostenkurven verbessern, was den Marktanteil für Kfz-Zubehör bei umweltfreundlichen Polsterlösungen erhöht.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 63,78 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 7,63 % wachsen. Chinas Fertigungsproduktion bei Komponenten wächst exponentiell und versorgt OEM- und Aftermarket-Pipelines. Indiens Elektromobilitätsschub weitet die Nachfrage nach leichtgewichtigen modularen Zusatzprodukten aus, die an lokale Straßenbedingungen angepasst sind. Japan trägt Führerschaft bei Design und HMI bei, während Südkorea die Lieferkettenkapazität für Display- und Batterieintegration unterstützt. ASEAN-Märkte profitieren von steigenden verfügbaren Einkommen und der Verbreitung des Online-Handels, was den Markt für Kfz-Zubehör vergrößert.

Nordamerika bleibt ein wichtiges Gewinnzentrum. Alternde Fahrzeugflotten und eine starke Heimwerkerkultur fördern den Verkauf von Fußmatten, Beleuchtung und Abschleppausrüstung. Obwohl unterschiedliche Sicherheitsvorschriften die Zubehörzulassung fragmentieren, bilden Kanada und Mexiko Fertigungs- und Vertriebskorridore.

Europa steht vor regulatorischer Komplexität, nutzt aber sein ingenieurtechnisches Erbe. Die EU-Allgemeine Sicherheitsverordnung II schränkt bestimmte Außenausstattungen ein, fördert aber eine Prämie für ADAS-kompatible Lösungen, die die Sensorintegrität erhalten. Continentals Aftermarket-Expansion im Jahr 2024 fügte 700 SKUs hinzu und erhöhte die europäische Marktabdeckung um 50 %. Deutschland und das Vereinigte Königreich dominieren die Nachfrage nach Premium-Innenraum-Technologie, während Frankreich, Italien und Spanien kostengünstige Ersatzprodukte betonen. Die Rolle Osteuropas als Fertigungszentrum wächst, da Lieferanten die Nähe zu EU-Märkten im Rahmen belastbarer Handelsabkommen suchen.

Wettbewerbslandschaft

Der Markt für Kfz-Zubehör ist mäßig fragmentiert. Führende Unternehmen verfolgen Skalierung und Technologietiefe durch Akquisitionen und Partnerschaften, während Hunderte von regionalen Spezialisten Nischenkategorien anvisieren. Die Fusion von Faurecia und HELLA zu FORVIA vereint Sitz-, Beleuchtungs- und Elektronikplattformen und ermöglicht gebündelte Cockpit-Lösungen für OEM-Programme. Panasonics strategische Partnerschaft mit Arm zur Standardisierung softwaredefinierten Fahrzeugarchitekturen verkürzt die Entwicklungszeit für vernetzte Zubehörprodukte.

Auch Aftermarket-Distributoren konsolidieren. Carlyles Kauf von Worldpac von Advance Auto Parts im August 2024 gestaltete die Teilelogistik neu und intensivierte den Wettbewerb um Installateur-Loyalität. Lieferanten investieren in KI-Personalisierungs-Engines, die Zubehörempfehlungen auf der Grundlage von Fahrdaten anpassen und die Kundenbindung stärken. Dennoch gedeihen unternehmerische Marken, indem sie ADAS-fähige Kühlergrilleinsätze, nachhaltige Sitzstoffe oder EV-spezifische Laderaum-Kits auf globalen E-Commerce-Plattformen einführen, was anhaltende Eintrittswege in der Kfz-Zubehörbranche aufzeigt.

Fusionen und Akquisitionen der letzten Jahre zielten auf die Sicherung vernetzter Technologiefähigkeiten, vertikale Integration oder regionale Expansion ab. Strategische Schritte wie Continentals bevorstehende Abspaltung des Automotive-Geschäfts und Adients Automatisierungsvereinbarung mit Paslin verdeutlichen den Fokus auf Agilität und Kostenoptimierung, da sich Gewinnpools von mechanischen Komponenten hin zu softwaregestützten Diensten verlagern.

Marktführer in der Branche für Personenkraftwagen-Zubehör

Lear Corporation

Faurecia SE

Continental AG

Denso Corporation

Panasonic Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Panasonic Automotive Systems und Qualcomm erweiterten ihre Zusammenarbeit zur Bereitstellung des Snapdragon Cockpit Elite mit generativer KI-Multimedia in Fahrzeugen ab 2026.

- November 2024: Panasonic Automotive Systems und Arm schlossen eine Partnerschaft zur Angleichung softwaredefinierter Fahrzeugarchitekturen unter Verwendung von VirtIO für zonales Rechengleichgewicht.

- September 2024: Continental startete eine Aftermarket-Expansion mit 700 SKUs, die ADAS-Sensoren, Lenkung und Hochdruck-Kraftstoffpumpen abdecken.

- Mai 2024: Genuine Parts Company erwarb Motor Parts & Equipment Corporation und fügte 181 NAPA-Filialen zu seinem Netzwerk hinzu.

Berichtsumfang des globalen Marktes für Personenkraftwagen-Zubehör

Ein Automobil-Zubehörteil ist definiert als eine ergänzende Komponente oder ein Bausatz, der die äußere Attraktivität und die innere Funktionalität eines Personenkraftfahrzeugs verbessert und damit den Gesamtkomfort und die Bequemlichkeit für die Insassen des Personenkraftfahrzeugs steigert.

Der Markt für Personenkraftwagen-Zubehör ist segmentiert nach Anwendung (Innenausstattungszubehör (Infotainment-System, Bodenbeläge und Matten, Sitzbezüge, Elektrische Systeme, Sicherheitssysteme und Sonstiges) und Außenausstattungszubehör (LED-Leuchten, Leichtmetallfelgen, Karosserie-Kits, Träger, Fensterschutzfolien, Abdeckungen, Aufprallschutz und Sonstiges)), nach Vertriebskanal (OEM und Aftermarket) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

| Innenausstattungszubehör | Infotainment-Systeme |

| Bodenbeläge und Matten | |

| Sitzbezüge | |

| Elektrische und elektronische Systeme | |

| Sicherheitssysteme | |

| Sonstiges | |

| Außenausstattungszubehör | LED- und Zusatzbeleuchtung |

| Leichtmetallfelgen | |

| Karosserie-Kits und Aerodynamikteile | |

| Dachträger und Transportbehälter | |

| Fensterschutzfolien und Tönung | |

| Abdeckungen (Fahrzeug, Rad, Reserverad) | |

| Aufprallschutz und Frontschutzbügel | |

| Sonstiges |

| OEM-Montage |

| Aftermarket |

| Schrägheck |

| Limousine |

| Sport- und Luxusfahrzeuge |

| Kompakt-SUV und CUV |

| Mittelgroße und große SUVs |

| Pickups und leichte Lastkraftwagen |

| Kunststoff |

| Metall |

| Leder |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Anwendung | Innenausstattungszubehör | Infotainment-Systeme |

| Bodenbeläge und Matten | ||

| Sitzbezüge | ||

| Elektrische und elektronische Systeme | ||

| Sicherheitssysteme | ||

| Sonstiges | ||

| Außenausstattungszubehör | LED- und Zusatzbeleuchtung | |

| Leichtmetallfelgen | ||

| Karosserie-Kits und Aerodynamikteile | ||

| Dachträger und Transportbehälter | ||

| Fensterschutzfolien und Tönung | ||

| Abdeckungen (Fahrzeug, Rad, Reserverad) | ||

| Aufprallschutz und Frontschutzbügel | ||

| Sonstiges | ||

| Nach Vertriebskanal | OEM-Montage | |

| Aftermarket | ||

| Nach Fahrzeugtyp | Schrägheck | |

| Limousine | ||

| Sport- und Luxusfahrzeuge | ||

| Kompakt-SUV und CUV | ||

| Mittelgroße und große SUVs | ||

| Pickups und leichte Lastkraftwagen | ||

| Nach Materialtyp | Kunststoff | |

| Metall | ||

| Leder | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Kfz-Zubehör?

Die Marktgröße für Kfz-Zubehör erreichte im Jahr 2026 279,82 Milliarden USD und soll bis 2031 auf 365,48 Milliarden USD steigen.

Welche Region dominiert die Nachfrage nach Kfz-Zubehör?

Asien-Pazifik führt mit einem Umsatzanteil von 63,78 % im Jahr 2025 und wird auch die schnellste CAGR von 7,63 % bis 2031 verzeichnen.

Welche Produktkategorie hält den größten Anteil?

Innenausstattungszubehör dominierte mit 57,68 % der Umsätze im Jahr 2025, angetrieben durch Infotainment-Upgrades, Sitzbezüge und Konnektivitätszusätze.

Wie schnell wächst der Aftermarket-Kanal?

Aftermarket-Umsätze sollen zwischen 2026 und 2031 mit einer CAGR von 9,71 % expandieren und damit den OEM-Kanal übertreffen.

Was ist das größte Hemmnis für Zubehörlieferanten?

Fälschungs- und Graumarktteile verringern das Verbrauchervertrauen und wirken sich negativ auf die CAGR des Marktes aus, insbesondere in Schwellenwirtschaften.

Wie werden Elektrofahrzeuge die Zubehörnachfrage beeinflussen?

EVs schaffen eine Wachstumschance mit einer CAGR von 8,61 % für leichtgewichtiges, modulares Zubehör, das die Fahrtreichweite erhält und gleichzeitig Nutzen und Personalisierung hinzufügt.

Seite zuletzt aktualisiert am: