Marktgröße und Marktanteil für Automotive Belts und Hoses

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.57 Milliarden US-Dollar |

| Marktgröße (2031) | 32.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Belts und Hoses von Mordor Intelligence

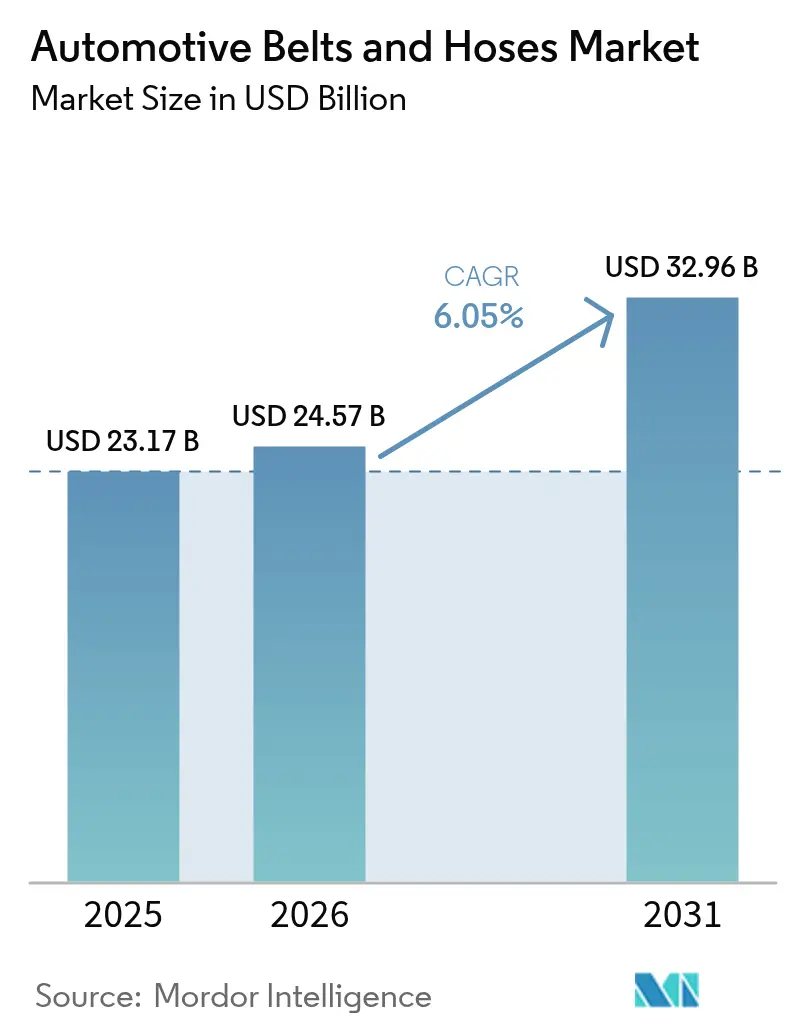

Die Marktgröße für Automotive Belts und Hoses wird voraussichtlich von USD 23,17 Milliarden im Jahr 2025 auf USD 24,57 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 32,96 Milliarden bei einem CAGR von 6,05 % über den Zeitraum 2026–2031 erreichen. Die Elektrifizierung des Antriebsstrangs, verschärfte Kraftstoffeffizienzvorschriften und strenge Emissionsregeln gestalten die Komponentenspezifikationen neu und steigern die Nachfrage nach leichten, hitzebeständigen Produkten. Der asiatisch-pazifische Raum bleibt mit expandierender OEM-Produktion und einem rasch reifenden Aftermarket der Anker des globalen Volumens, während Premiumisierungstrends in Nordamerika und Europa die durchschnittlichen Verkaufspreise anheben. Die zunehmende Fahrzeuglebensdauer, die in den Vereinigten Staaten nun im Durchschnitt mehr als ein Jahrzehnt beträgt, stützt die Ersatzzyklen und stärkt den Aftermarket-Kanal. Die Rohstoffinflation, angeführt von einem Anstieg der Naturkautschukpreise im Jahr 2024, drückt die Lieferantenmargen, beschleunigt jedoch die Suche nach biobasierten Elastomeren, die langfristige Kostenstrukturen stabilisieren können. Die Wettbewerbsintensität bleibt moderat, wobei Tier-1-Lieferanten darum wetteifern, EV-fähige Wärmemanagementlösungen zu liefern und Markenpositionen gegen den Zustrom von Fälschungen in Schwellenländern zu verteidigen.

Wichtigste Erkenntnisse des Berichts

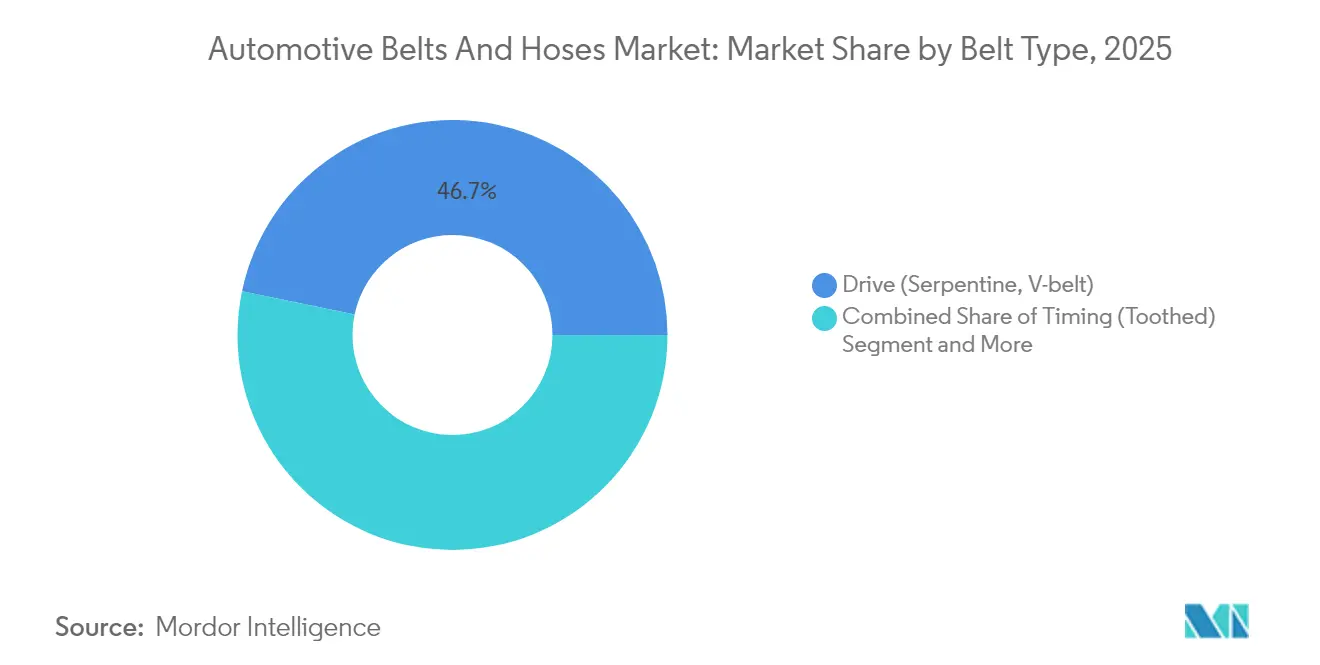

- Nach Riementyp entfielen auf Antriebsriemen im Jahr 2025 46,73 % des Marktanteils für Automotive Belts und Hoses, während Zubehör- und Stretch-Fit-Riemen den höchsten prognostizierten CAGR von 6,25 % bis 2031 verzeichneten.

- Nach Schlauchtyp hielten Heizungs- und Kühlschläuche im Jahr 2025 einen Anteil von 29,12 % an der Marktgröße für Automotive Belts und Hoses, und Emissions- sowie EV-Wärmemanagementschläuche entwickeln sich mit einem CAGR von 6,32 % bis 2031.

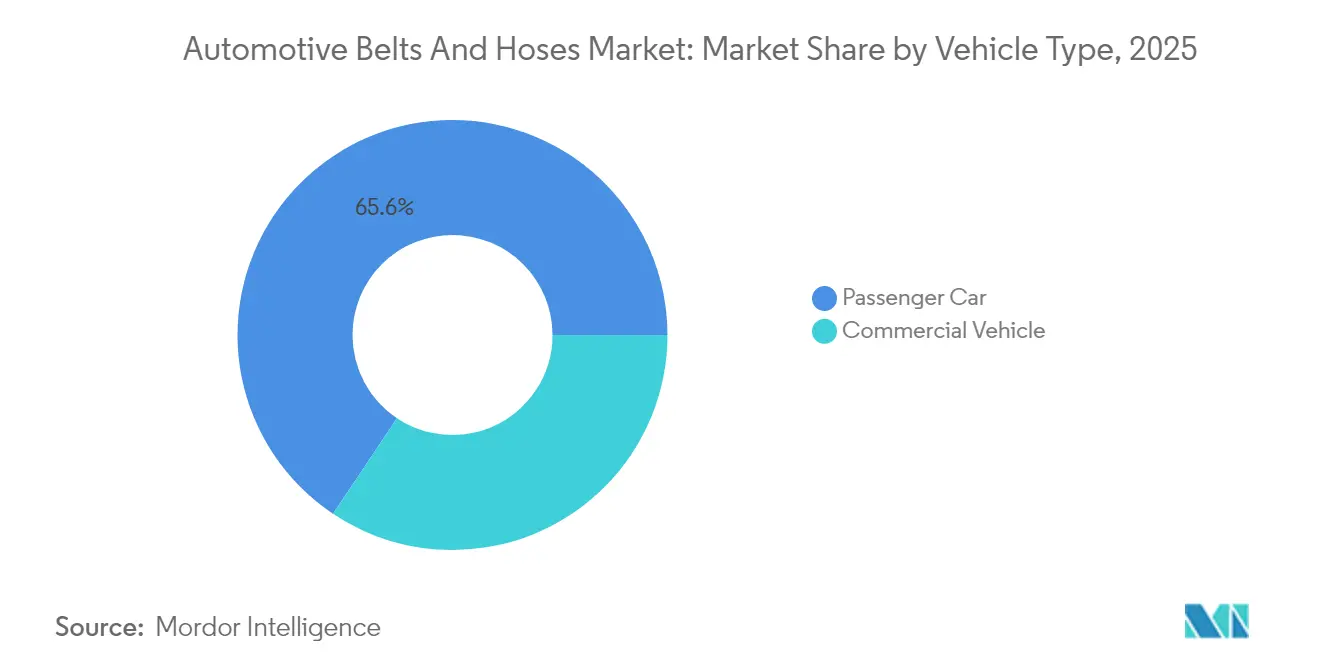

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 65,62 % des Marktanteils für Automotive Belts und Hoses; für Nutzfahrzeuge wird ein CAGR von 6,38 % bis 2031 prognostiziert.

- Nach Vertriebskanal dominierte der Aftermarket im Jahr 2025 mit 56,15 % des Marktanteils für Automotive Belts und Hoses und wächst mit einem CAGR von 6,29 % bis 2031.

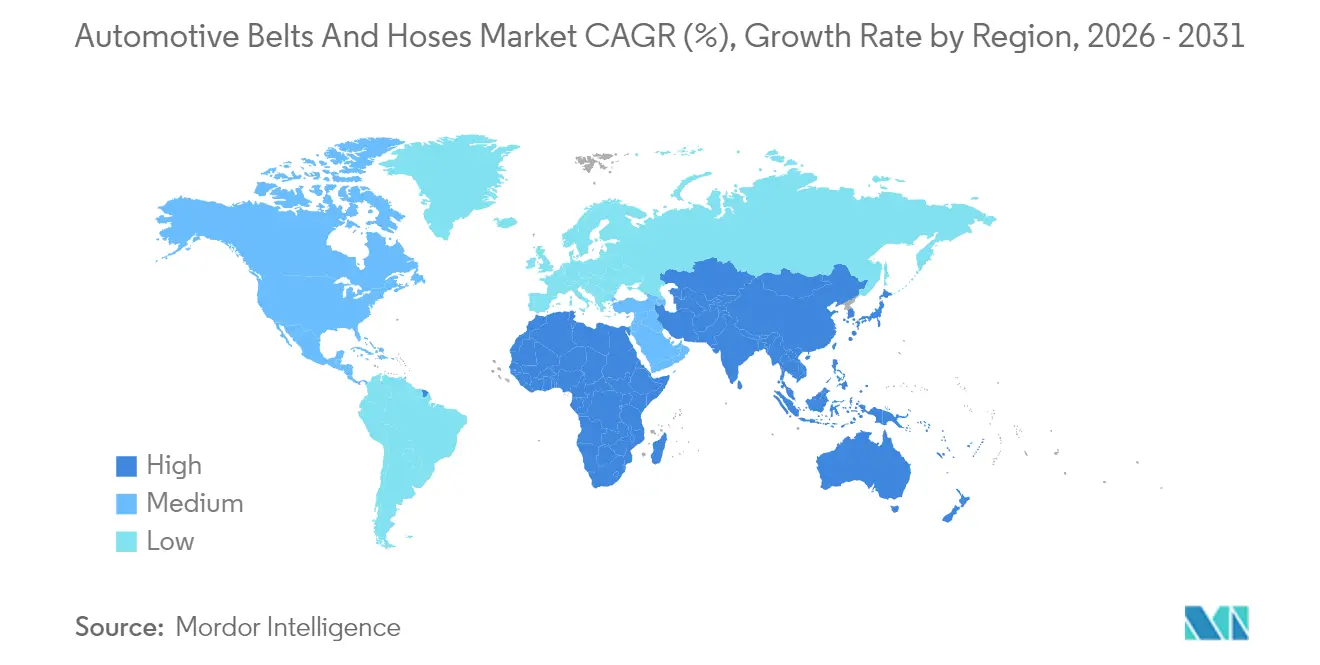

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit 44,08 % des Marktanteils für Automotive Belts und Hoses, während die Region Naher Osten und Afrika mit einem CAGR von 6,42 % im Prognosezeitraum am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automotive Belts und Hoses

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Fahrzeugbestands in Asien | +1.2% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Turbo-Downsizing steigert Nachfrage nach Hochtemperatur-Silikonschläuchen | +0.9% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Eliminierung von Hilfsriemen im BEV/Tesla-Stil | +0.8% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| OTA-Predictive-Maintenance | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Tier-1-Druck für niedrigere NVH-Werte | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Verbrennungsmotor-Prototypen | +0.3% | EU und Japan, Pilotprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Fahrzeugbestands in Asien steigert den Austausch von Serviceriemen

Die rasche Expansion des Fahrzeugbestands in China, Indien und den ASEAN-Volkswirtschaften erzeugt einen Multiplikatoreffekt auf die Ersatznachfrage. Mit dem Ablauf der Garantiedeckung gewinnen unabhängige Werkstätten an Geschäft und schaffen mehr Möglichkeiten für Markenriemen und -schläuche. Chinesische OEM-Investitionen in die thailändische EV-Produktion im Rahmen des EV3.5-Programms, das bis 2027 bis zu 525.000 Einheiten jährlich anstrebt, verdeutlichen den regionalen Schwung[1]„EV3.5-Anreizprogramm zielt auf 525.000 Elektrofahrzeuge bis 2027 ab,” Thailand Board of Investment, boi.go.th . Selbst batterie-elektrische Modelle behalten riemengetriebene Komponenten für Klimatisierung und Wärmemanagement bei und gewährleisten so die kontinuierliche Relevanz von Hochleistungsriemen. Regulatorische Inspektionsvorschriften in Märkten wie Indien formalisieren Austauschintervalle und entmutigen den Einsatz von Fälschungen, während der indische Automotive-Aftermarket auf dem Weg ist, bis 2028 exponentiell zu wachsen[2]„Bericht über den indischen Automotive-Aftermarket 2024,” Automotive Component Manufacturers Association of India, acma.in . Lieferanten, die in der Lage sind, den lokalisierten Vertrieb zu skalieren, werden am meisten profitieren, da Werkstätten für zunehmend anspruchsvolle Antriebsstränge nach seriösen Komponenten suchen.

Turbo-Downsizing steigert Nachfrage nach Hochtemperatur-Silikonschläuchen

Kleinere Hubraumvolumenmotoren mit höherem Ladedruck setzen Ladeluftpfade extremer Hitze und Pulsation aus. Herkömmlicher Kautschuk verliert oberhalb von 150 °C seine Flexibilität, während Silikon seine mechanische Festigkeit über 200 °C hinaus beibehält und Mikrolecks verhindert, die die Turboeffizienz beeinträchtigen. Die Akzeptanz ist in Europa und Nordamerika am stärksten, wo strenge Kraftstoffeffizienzvorschriften Anreize für kleinvolumige Turbomotoren schaffen. Nutzfahrzeugbetreiber bevorzugen ebenfalls Silikon, da verlängerte Wartungsintervalle die Gesamtbetriebskosten senken. Der Wandel kommt Schlauchherstellern mit automatisierten Mehrschicht-Extrusionslinien zugute, die Silikon mit Fluorsilikon-Innenschichten verbinden können, die Ölpermeation blockieren. Da Turboaufladung weiterhin integraler Bestandteil der Erfüllung kurzfristiger Emissionsziele bleibt, wird erwartet, dass Silikonschläuche das Gesamtmarktwachstum übertreffen.

Eliminierung von Hilfsriemen im BEV/Tesla-Stil fördert leichte Riemen

Elektrofahrzeugarchitekturen konsolidieren oder entfernen traditionelle Serpentinensysteme, doch die verbleibenden Riemenanwendungen müssen eine höhere Leistungsdichte bei minimalem Wartungsaufwand liefern. Teslas Integration elektrischer Kompressoren reduziert die Riemenanzahl, erhöht jedoch die Anforderungen an das Wärmemanagement und beschleunigt die OEM-Akzeptanz von Stretch-Fit- und Micro-V-Designs. Continental reagierte mit seinem CONTI NXT Multi-V-Riemen, der erneuerbare Materialien verwendet, ohne die Zugfestigkeit zu beeinträchtigen. Der Wert pro Einheit steigt, da jeder verbleibende Riemen minimale Geräusch-, Vibrations- und Rauheitswerte aufweisen und gleichzeitig größeren Temperaturschwankungen standhalten muss. EPDM- und aramidfaserverstärkte Konstruktionen gewinnen daher Marktanteile und ermöglichen es Tier-1-Lieferanten, Premiumpreise zu verlangen, obwohl die Gesamtstückzahlen bei vollständig elektrischen Plattformen geringer sind. Im Prognosezeitraum werden leichte Riemen voraussichtlich einen wachsenden Anteil an Hilfsantriebsanwendungen gewinnen, da OEMs Effizienzgewinne anstreben.

OTA-Predictive-Maintenance treibt Aftermarket-Ersatz an

Vernetzte Fahrzeugplattformen analysieren Riemenspannung und Schlauchdruck, um Ausfälle vorherzusagen und Ersatz vor Pannen zu planen. Flotten nutzen diese Daten, um ungeplante Ausfallzeiten zu reduzieren, was die Nachfrage nach OE-äquivalenten Komponenten steigert, die von Vorhersagealgorithmen empfohlen werden. Der europäische Aftermarket digitalisiert Serviceworkflows rasch, ein Trend, der in den Vereinigten Staaten widergespiegelt wird, wo die durchschnittliche Flottengröße pro Betreiber zunimmt. Komponenten, die RFID-Tags oder QR-basierte Authentifizierung integrieren, sind mit der Ferndiagnose kompatibel und verhindern den Einsatz von Fälschungen. Over-the-Air-Updates verfeinern die Austauschfenster weiter, verkürzen den traditionellen Drei-bis-Fünf-Jahres-Zyklus und fügen für Premiumlieferanten inkrementelles Volumen hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstieg aus Verbrennungsmotoren verkleinert den adressierbaren Gesamtmarkt für Steuerriemen | -1.8% | Global, angeführt von der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Rohstoffvolatilität | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Fälschungsteile erodieren Markenanteil | -0.7% | Asiatisch-pazifischer Raum und Schwellenländer | Mittelfristig (2–4 Jahre) |

| Klagen wegen Riemenversagen | -0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausstieg aus Verbrennungsmotoren verkleinert den adressierbaren Gesamtmarkt für Steuerriemen nach 2030

Die Regulierungsbehörden konvergieren auf aggressive Elektrifizierungsziele, die die Nockenwellensynchronisation aus zukünftigen Antriebssträngen entfernen. Die US-amerikanische Umweltschutzbehörde EPA strebt einen Flottengrenzwert von 85 g CO₂ pro Meile bis 2032 an, ein Niveau, das OEMs effektiv dazu verpflichtet, Null-Abgas-Technologien zu priorisieren. Der Euro-7-Zeitplan der Europäischen Union beginnt 2026 mit noch strengeren kumulativen Lebenszeit-Emissionsgrenzwerten. Mit der Verbreitung von Elektromodellen sinkt die Nachfrage nach Steuerriemen, insbesondere in reifen Märkten, wo Ersatzzyklen historisch gesehen für stetige Aftermarket-Einnahmen gesorgt haben. OEM-Garantieverlängerungen, wie sie Stellantis mit der Abdeckung von Steuerriemenausfällen für bis zu einem Jahrzehnt exemplifiziert, mildern Kundenbedenken, unterstreichen jedoch die begrenzte Zukunft der Komponente. Steuerriemenlieferanten müssen sich daher in kettengetriebene Hybridkits, hochdichte Zubehörriemen oder sensorintegrierte Produkte diversifizieren, um relevant zu bleiben.

Rohstoffvolatilität drückt Margen

Die Naturkautschukproduktion ging zurück, nachdem schwere Wetterereignisse die Ernten in Thailand und China reduzierten und die globalen Preise im Jahr 2024 um zwei Fünftel anhoben. Der Verband der Naturkautschuk produzierenden Länder prognostiziert ein Produktionswachstum von nur 0,3 % gegenüber einem Nachfragewachstum von 1,8 % im Jahr 2025, was auf anhaltende Engpässe hindeutet. Synthesekautschuk bietet nur begrenzte Entlastung, da Rohölpreisschwankungen und Handelszölle die Styrol-Butadien-Kosten in die Höhe treiben. Automotive Belts und Hoses sind erheblich auf Naturkautschuk als wichtigen Rohstoff angewiesen, sodass Komponentenhersteller Kostensteigerungen ausgesetzt sind, die OEMs sich weigern zu absorbieren. Lieferanten sichern sich durch langfristige Verträge ab und erkunden biobasierte Alternativen wie Guayule, doch die Materialsubstitution ist durch Leistungsanforderungen begrenzt. Der Margendruck dürfte in den nächsten zwei Jahren anhalten, bis das Plantagengebot sich erholt oder alternative Polymere kommerzielle Reife erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Riementyp: Antriebsriemen führen trotz Stretch-Fit-Innovation

Antriebsriemen erzielten im Jahr 2025 den größten Umsatzanteil von 46,73 % und unterstreichen damit ihren unverzichtbaren Status bei Lichtmaschinen-, Wasserpumpen- und Kompressorantrieben. Die Marktgröße für Automotive Belts und Hoses im Bereich Antriebsriemen wird voraussichtlich stetig wachsen, da der installierte Bestand an Verbrennungs- und Hybridfahrzeugen erheblich bleibt. Zubehör- und Stretch-Fit-Riemen sind zwar volumenmäßig kleiner, entwickeln sich jedoch mit einem CAGR von 6,25 % aufgrund von OEM-Vorgaben für wartungsfreie Baugruppen, die das Garantierisiko senken. Diese Riemen eliminieren Spanner, reduzieren die Masse und verbessern die Kraftstoffeffizienz. Der Markt für Automotive Belts und Hoses profitiert, da Premiumelastomere wie EPDM und HNBR den durchschnittlichen Stückpreis erhöhen. Continentals Conti Unipower Elastic-Serie veranschaulicht diesen Wandel hin zu spannerlosen Systemen, die dennoch strenge NVH-Schwellenwerte erfüllen.

Automobilhersteller bevorzugen Micro-V- und Poly-V-Profile für platzbeschränkte Elektrikplattformen, da sie eine höhere Leistungsübertragung pro Millimeter Breite ermöglichen. Steuerriemen bedienen weiterhin den bestehenden Fahrzeugbestand, aber ihre langfristige Entwicklung tendiert nach unten, da die Elektrifizierung zunimmt. Lieferanten mindern das Risiko, indem sie Steuerriemenkits mit Wasserpumpenersatz bündeln, eine Praxis, die die Warenkorbgröße bei Servicebesuchen erhöht. Gates' hybridorientierte Steuerkettenkits zeigen, wie Riemenhersteller in angrenzende Technologien diversifizieren, um einen etwaigen Rückgang der konventionellen Riemennachfrage auszugleichen. Solange die globale Verbrennungsmotorproduktion anhält, werden Antriebsriemen den Lieferantenumsatz verankern, doch strategische Investitionen fließen zunehmend in Stretch-Fit- und Micro-V-Varianten, die mit zukünftigen Antriebsstrangarchitekturen übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schlauchtyp: Wärmemanagement treibt Innovation

Heizungs- und Kühlschläuche hielten im Jahr 2025 29,12 % des Marktanteils für Automotive Belts und Hoses und bestätigten damit ihren universellen Bedarf bei allen Antriebsarten. Elektromodelle intensivieren die Nachfrage nach präziser Temperaturregelung von Batterien, Wechselrichtern und Motoren und verschieben die Spezifikation hin zu mehrschichtigen EPDM- oder Silikonkonstruktionen, die dielektrische Kühlmittel handhaben. Die Marktgröße für Automotive Belts und Hoses im Bereich Emissions- und EV-Wärmemanagementschläuche wird voraussichtlich mit einem CAGR von 6,32 % wachsen, dem schnellsten unter den Schlauchkategorien, da OEMs dedizierte Kühlkreisläufe für Hochvoltkomponenten installieren.

Kraftstoffleitungen bleiben in Hybrid- und konventionellen Fahrzeugen relevant, sehen sich jedoch nach 2030 einer schrittweisen Erosion gegenüber. Bremsschläuche profitieren von neuen Sicherheitsnormen, die eine höhere Berstfestigkeit unter regenerativen Bremsbedingungen fordern. Turboladerschläuche profitieren unterdessen vom Downsizing-Trend bei Nutzfahrzeugen, die weiterhin auf Dieselkraft angewiesen sind. Schlauchlieferanten mit fortschrittlicher Fluorsilikon-Auskleidungstechnologie erfüllen steigende Temperatur- und Chemikalienbeständigkeitsanforderungen. Servolenkungsschläuche gehen zurück, da elektrische Zahnstangen zunehmen, doch schwere Lkw stützen die Nachfrage und stabilisieren die Volumina im Prognosezeitraum.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen das Wachstum

Personenkraftwagen dominierten den Umsatz im Jahr 2025 mit einem Anteil von 65,62 %, was die schiere Stückproduktion widerspiegelt. Dennoch sind Nutzfahrzeuge auf dem Weg zu einem CAGR von 6,38 %, schneller als der breitere Markt für Automotive Belts und Hoses, da die Expansion des E-Commerce die Flottenauslastung steigert und proaktive Wartung fördert. Hochleistungs-Betriebszyklen führen zu schnellerer Riemen- und Schlauchabnutzung und vervielfachen die Ersatzanlässe. Das Segment profitiert auch von Euro-7- und EPA-Phase-2-Vorschriften, die die Einführung von Hochtemperatur-Silikon- und niedrigpermeablen Kraftstoffschläuchen erzwingen.

Flottenoperatoren fordern Premiumzuverlässigkeit zur Eindämmung von Ausfallzeiten und lenken Käufe hin zu Markenkomponenten mit längeren Wartungsintervallen. Continentals Elite Truck Belt-Linie zielt auf diese Anforderungen ab, indem sie Aramidfaserkorde integriert, die Stoßbelastungen widerstehen. Auf der Schlauchseite adressieren zweischichtige Ladeluftkonstruktionen thermische Belastungen durch höheren Turboladedruck. Elektrische leichte Nutzfahrzeuge fügen neue Kreisläufe für Batterie- und Kabinentemperaturmanagement hinzu und eröffnen neue Umsatzpools für spezialisierte Schläuche trotz geringerer Basisvolumina. Mit steigenden Infrastrukturausgaben in Entwicklungsregionen wird erwartet, dass der Nutzfahrzeug-Ersatzzyklus den von Personenkraftwagen übertrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Dominanz verstärkt sich

Der Aftermarket entfiel im Jahr 2025 auf 56,15 % des Umsatzes und wird voraussichtlich mit einem CAGR von 6,29 % wachsen, schneller als die OEM-Erstausstattung. Ein zunehmendes durchschnittliches Fahrzeugalter, aufgeschobene Neuwagenkäufe und eine verbesserte Distribution in Schwellenländern verlängern den Aftermarket-Horizont. Die Marktgröße für Automotive Belts und Hoses im Aftermarket-Segment wird steigen, da Predictive-Maintenance-Plattformen präventive Teileaustausche vorschreiben. OEM-Kanäle beeinflussen weiterhin Design- und Materialstandards, sehen sich jedoch mit geringeren Volumina pro Fahrzeug konfrontiert, sobald die Elektrifizierung die Riemenanzahl reduziert.

Markenwert ist im Aftermarket wichtiger, da Werkstätten auf Lieferantenkataloge und Garantieunterstützung angewiesen sind. Continental fügte im Jahr 2024 700 neue Teilenummern hinzu und erleichterte es unabhängigen Werkstätten, passgenau Komponenten zu beziehen. Gates und Dayco setzen QR-Code-Authentifizierung ein, um Fälschungen zu bekämpfen und das Vertrauen der Verbraucher zu schützen. Steigende Arbeitskosten begünstigen auch hochwertige Riemen und Schläuche, die eine längere Lebensdauer versprechen, da sowohl Mechaniker als auch Fahrer Wiederholungsarbeiten vermeiden möchten.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 44,08 % des globalen Umsatzes, verankert durch Chinas Produktionsvolumen und Indiens steigende Servicenachfrage. Das chinesische Festland bewegt sich in Richtung Smart-EV-Dominanz, wobei Elektrofahrzeuge im Jahr 2025 voraussichtlich exponentiell wachsen werden, was den Bedarf an fortschrittlichen Batteriekühlschläuchen katalysiert. ASEAN-Anreize, wie Thailands EV3.5-Programm, verstärken das regionale Riemen- und Schlauchvolumen, da chinesische OEMs lokalisierte Montagebasen errichten. Darüber hinaus unterstützt das Vorhandensein einer entwickelten Kautschuklieferkette die inländische Komponentenfertigung und schützt Lieferanten teilweise vor internationalen Logistikunterbrechungen.

Nordamerika hält eine solide Nachfrage aufrecht und profitiert von einem Fahrzeugalter von 12,5 Jahren, das den Verbrauch von Serviceteilen verlängert. Die Vereinigten Staaten setzen auch das Tempo bei vernetzter Diagnose, was Aftermarket-Ausgaben hin zu Premium-OE-äquivalenten Teilen lenkt. Kanada fördert aktiv elektrische leichte Lkw, wie Goodyears Investition von CAD 575 Millionen in Ontario zur Herstellung von EV-orientierten Reifen- und Schlauchprodukten belegt. Europa trägt einen erheblichen Anteil bei, dank strenger Euro-7-Ziele, die Premiummaterialien mit höherer Temperaturstabilität und geringerer Permeation erfordern. Dennoch wird das Wachstum gedämpft, da riemenelimierende Elektroarchitekturen an Zugkraft gewinnen.

Der Nahe Osten und Afrika verzeichnet mit einem CAGR von 6,42 % bis 2031 das schnellste regionale Wachstum. Infrastrukturaufrüstungen, insbesondere in den Staaten des Golfkooperationsrats, steigern die Nutzfahrzeugflotten, die Riemen und Schläuche häufiger wechseln. Afrikanische Länder profitieren von steigenden Gebrauchtfahrzeugimporten, die sofort in den Servicemarkt eintreten und Ersatzteile benötigen. Verbesserte Logistikkorridore und E-Commerce-Plattformen verkürzen die Lieferzeiten für Markenkomponenten und stimulieren die Nachfrage weiter. Staatlich geförderte Industrialisierung treibt die lokale Montage in Marokko, Südafrika und Ägypten voran und fügt OEM-Erstausstattungsvolumen hinzu, das die Aftermarket-Gewinne ergänzt.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Automotive Belts und Hoses konzentriert sich auf Skalierung, Werkstoffwissenschaftskompetenz und globale Lieferkettenpräsenz. Continental, Gates, Dayco, Sumitomo Riko und Goodyear teilen die Marktführerschaft und entfallen zusammen auf weit mehr als die Hälfte der OEM-Liefervolumina, lassen jedoch ausreichend Raum für regionale Spezialisten. Continental plant, seine Automobilsparte bis Ende 2025 auszugliedern, um den Produktfokus zu schärfen und Investitionen anzuziehen, die auf Elektrifizierungsprioritäten zugeschnitten sind[3]„Continental plant Ausgliederung des Automobilgeschäfts bis 2025,” Continental AG, continental.com . Gates investiert in sensorintegrierte Riemen, die Diagnosedaten an Flottenmanagementportale übermitteln und sich an Predictive-Maintenance-Trends ausrichten. Daycos neues Werk in Mexiko unterstützt Near-Shoring und reduziert Transitzeiten zu US-amerikanischen OEMs sowie die Zollbelastung[4]„Dayco eröffnet neues Riemenfertigungswerk in Mexiko,” Dayco, dayco.com .

Materialinnovation ist ein entscheidendes Wettbewerbsfeld. Lieferanten wetteifern darum, biobasierte Elastomere und Hochtemperaturverbundwerkstoffe zu kommerzialisieren. Sumitomo Riko nutzt Expertise in der Kohlenstoffnanoröhren-Verstärkung für leichte Schläuche, die für Batterieelektrische Kühlkreisläufe geeignet sind. Goodyear erkundet Guayule als nachhaltigen Kautschukersatz, ein Schritt, der Preisvolatilität abpuffern könnte. Unterdessen wird Fälschungsschutztechnologie, einschließlich holografischer Etiketten und Blockchain-Tracking, integraler Bestandteil, da gefälschte Riemen der Branche erhebliche Kosten verursachen. Gates' Seriennummern-Authentifizierung und Continentals QR-basierte Verifizierung stellen führende Ansätze dar.

Fusionen, strategische Allianzen und lokalisierte Fertigung gestalten die Marktstruktur weiterhin um. Japanisch-thailändische Gemeinschaftsunternehmen erweitern die Kapazität, um ASEAN-EV-Produktionsziele zu bedienen, während europäische Lieferanten „China-für-China”-Strategien verfolgen, um das Entkopplungsrisiko zu mindern. Investitionen fließen auch in automatisierte Compoundier- und Extrusionslinien, die Ausschuss reduzieren und die Energieeffizienz verbessern. Die Fähigkeit, sich schnell auf Wasserstoff-Verbrennungsmotor- und Brennstoffzellenschlauchspezifikationen umzustellen, wird wahrscheinlich die langfristigen Gewinner bestimmen, da regulatorische Agenden die Dekarbonisierungspfade erweitern.

Marktführer für Automotive Belts und Hoses

Sumitomo Riko Co. Ltd

Toyoda Gosei Co. Ltd

Continental AG

Gates Industrial Corp

Dayco IP Holdings LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Gates Industrial lancierte Steuerkettenkits für Hybridanwendungen und erweiterte damit das Angebot über traditionelle Riemenprodukte hinaus, um den sich wandelnden Antriebsstrangbedürfnissen gerecht zu werden.

- Dezember 2024: Continental gab Pläne bekannt, seine Automobilgeschäftseinheit bis Ende 2025 unter der Führung von Philipp von Hirschheydt in ein eigenständiges europäisches Unternehmen auszugliedern.

- März 2024: Dayco nahm die vollständige Automotive-Riemenproduktion in seinem neuen Werk in Mexiko auf und unterstützt damit Near-Shoring-Strategien für regionale OEMs.

Berichtsumfang des globalen Markts für Automotive Belts und Hoses

Riemen und Schläuche sind für die Gesamtleistung des Fahrzeugs verantwortlich. Riemen sind ein integraler Bestandteil des Antriebsstrangsystems des Motors, das Leistung vom Schwungrad zur Nockenwelle überträgt. Die Kraftstoffeffizienz hängt mit Riemen zusammen, da sie die Ventilpositionierung regulieren. Antriebsriemen und Steuerriemen sind zwei Kategorien von Riemen. Schläuche sind flexible Rohre, die den Transport von Flüssigkeiten mit unterschiedlichen Drücken ermöglichen.

Der Markt für Automotive Belts und Hoses wurde nach Riementyp, Schlauchtyp, Fahrzeugtyp und Geografie segmentiert. Nach Riementyp wurde der Markt in Antriebsriemen und Steuerriemen segmentiert. Nach Schlauchtyp wurde der Markt in Kraftstoffzufuhrsystemschläuche, Bremssystemschläuche, Servolenkungssystemschläuche, Heizungs- und Kühlsystemschläuche sowie Turboladerschläuche segmentiert.

Nach Fahrzeugtyp wurde der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert, und nach Geografie wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD Milliarden) erstellt.

| Antrieb (Serpentine, Keilriemen) |

| Steuerung (gezahnt) |

| Zubehör und Stretch-Fit |

| Micro-V / Poly-V |

| Kraftstoffzufuhr |

| Bremse |

| Servolenkung |

| Heizung und Kühlung |

| Turbolader und Ladeluft |

| Klimaanlagenkältemittel |

| Emission / EV-Wärmemanagement |

| Personenkraftwagen |

| Nutzfahrzeug |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Riementyp | Antrieb (Serpentine, Keilriemen) | |

| Steuerung (gezahnt) | ||

| Zubehör und Stretch-Fit | ||

| Micro-V / Poly-V | ||

| Nach Schlauchtyp | Kraftstoffzufuhr | |

| Bremse | ||

| Servolenkung | ||

| Heizung und Kühlung | ||

| Turbolader und Ladeluft | ||

| Klimaanlagenkältemittel | ||

| Emission / EV-Wärmemanagement | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automotive Belts und Hoses im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 32,96 Milliarden erreichen und im Zeitraum 2026–2031 mit einem CAGR von 6,05 % wachsen.

Welche Region wird voraussichtlich bis 2031 am schnellsten für Automotive Belts und Hoses wachsen?

Der Nahe Osten und Afrika wird voraussichtlich mit einem CAGR von 6,42 % expandieren und damit andere Regionen übertreffen.

Warum gewinnen Zubehör- und Stretch-Fit-Riemen an Beliebtheit?

OEMs bevorzugen wartungsfreie, leichte Riemen, die Spanner eliminieren und mit Kraftstoffeffizienzzielen übereinstimmen, was einen CAGR von 6,25 % für dieses Segment antreibt.

Wie beeinflusst das Fahrzeugalter die Aftermarket-Nachfrage nach Riemen und Schläuchen?

Ein höheres durchschnittliches Fahrzeugalter, das in den Vereinigten Staaten nun 12,5 Jahre beträgt, verlängert die Ersatzzyklen und steigert den Aftermarket-Umsatz.

Welcher Materialtrend prägt zukünftige Schlauchspezifikationen?

OEMs spezifizieren zunehmend EPDM- und Silikonkonstruktionen für überlegene Hitzebeständigkeit, chemische Kompatibilität und NVH-Leistung.

Wie bekämpfen Lieferanten gefälschte Automotive-Riemen?

Unternehmen wie Gates und Continental setzen QR-Code- oder Seriennummern-Authentifizierungssysteme ein, damit Werkstätten echte Teile vor der Installation verifizieren können.

Seite zuletzt aktualisiert am: