Größe und Marktanteil im Bereich Kraftfahrzeuggetriebe

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 163.39 Milliarden US-Dollar |

| Marktgröße (2031) | 209.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kraftfahrzeuggetriebe von Mordor Intelligence

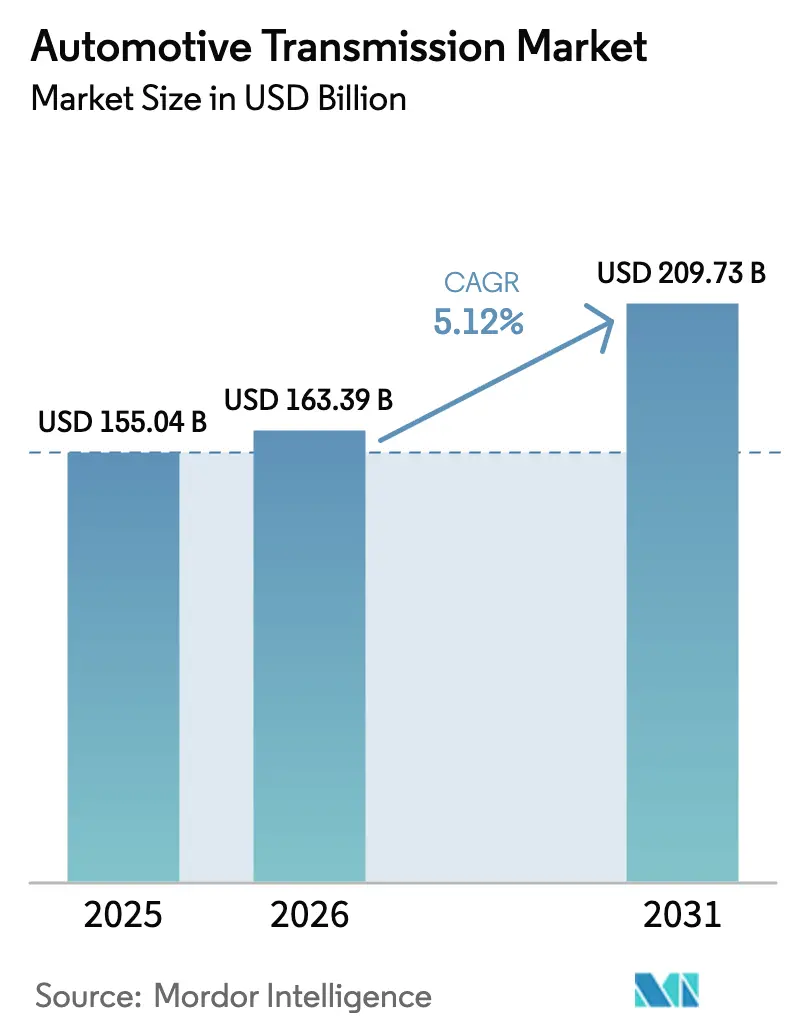

Die Größe des Marktes für Kraftfahrzeuggetriebe wird voraussichtlich von 155,04 Milliarden USD im Jahr 2025 auf 163,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 209,73 Milliarden USD erreichen, was einem CAGR von 5,12 % während des Prognosezeitraums (2026–2031) entspricht. Das Wachstum hängt von der raschen Abkehr von manuellen Schaltgetrieben hin zu softwaredefinierten, elektrifizierten Antriebssträngen ab, gestützt durch strengere Corporate Average Fuel Economy-Standards in den Vereinigten Staaten sowie parallele Vorschriften in der Europäischen Union und China. Automatikgetriebe behielten die Nachfrageführerschaft, doch Doppelkupplungssysteme überholen alle Mitbewerber, da leistungsorientierte Käufer Schaltzeiten unter 200 Millisekunden ohne Einbußen beim Kraftstoffverbrauch anstreben. Die Dominanz von Personenkraftwagen hält an, doch leichte Nutzfahrzeugflotten elektrifizieren sich schneller, da E-Commerce-Logistikunternehmen Transporter mit automatisierten Schaltgetrieben nachrüsten, um dem Fahrermangel zu begegnen.

Wichtigste Erkenntnisse des Berichts

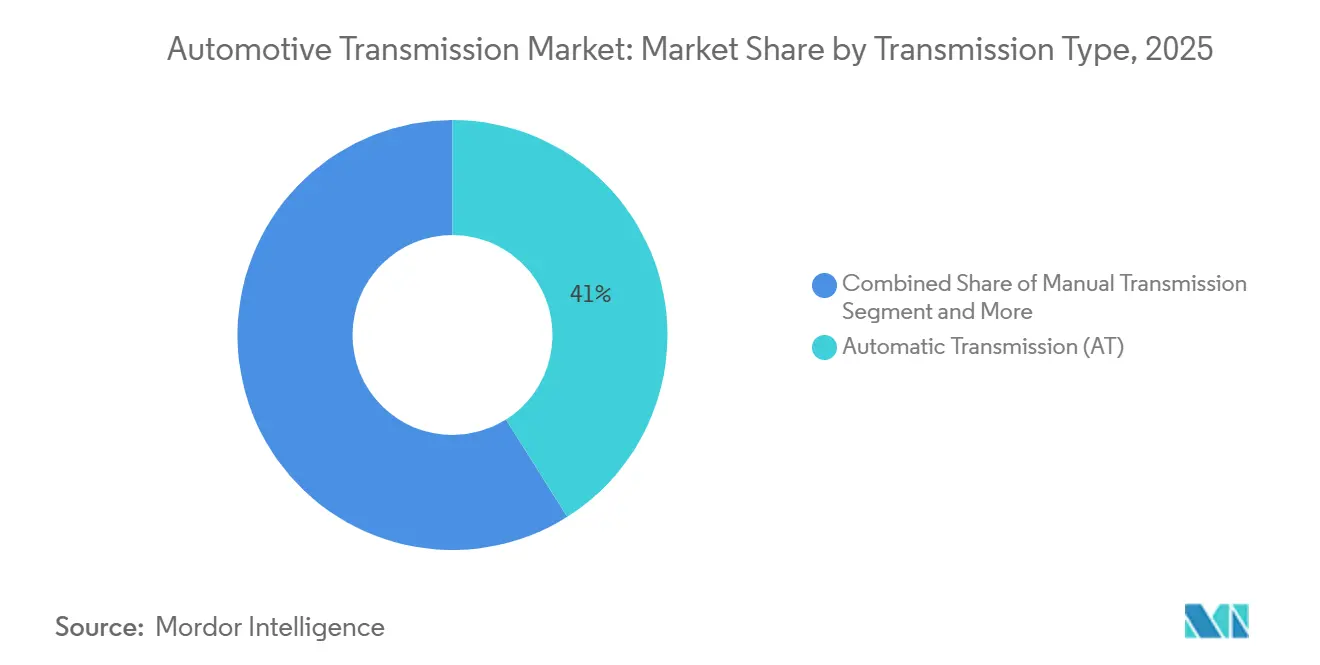

- Nach Getriebetyp führten Automatikgetriebe den Markt für Kraftfahrzeuggetriebe an und machten 2025 einen Umsatzanteil von 41,03 % aus. Doppelkupplungsgetriebe werden bis 2031 voraussichtlich mit einem CAGR von 5,89 % wachsen.

- Nach Fahrzeugtyp entfielen 2025 64,79 % des Marktanteils im Bereich Kraftfahrzeuggetriebe auf Personenkraftwagen; leichte Nutzfahrzeuge verzeichneten mit einem CAGR von 5,62 % bis 2031 das schnellste Wachstum.

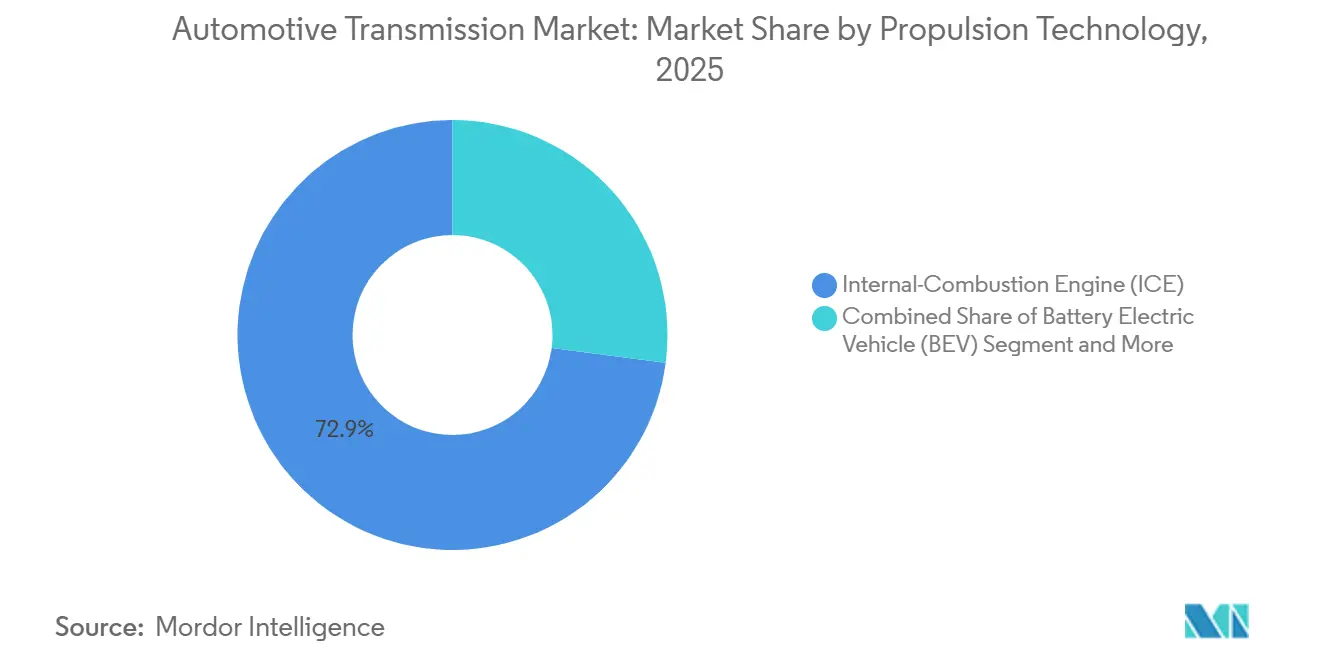

- Nach Antriebstechnologie entfielen 2025 72,94 % der Marktgröße für Kraftfahrzeuggetriebe auf Verbrennungsmotoren, während Brennstoffzellenfahrzeuge mit dem höchsten CAGR von 6,34 % bis 2031 registriert wurden.

- Nach Vertriebskanal dominierten OEM-Erstausrüstungen den Markt für Kraftfahrzeuggetriebe mit einem Anteil von 90,88 % im Jahr 2025, während der Aftermarket mit einem CAGR von 6,21 % bis 2031 expandierte.

- Nach Geografie führte die Region Asien-Pazifik den Markt für Kraftfahrzeuggetriebe mit einem Umsatzanteil von 43,67 % im Jahr 2025 an, während Südamerika mit einem CAGR von 6,28 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Markt für Fahrzeuggetriebe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum von Hybrid- und BEV-E-Achsen | +1.5% | Global, mit China und Europa als führende Märkte | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der globalen CO₂-Vorschriften | +1.2% | Global, mit EU und Nordamerika als führende Märkte | Mittelfristig (2–4 Jahre) |

| Verbraucherverlagerung hin zu Automatik- und Doppelkupplungsgetrieben | +0.8% | Kernmarkt Asien-Pazifik, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach automatisierten Schaltgetrieben im Nutzfahrzeugbereich | +0.6% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Rückgang der Kosten für Siliziumkarbid-Wechselrichter | +0.4% | Global, mit früher Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Softwaredefiniertes „Shift-by-Wire” ermöglicht OTA-Funktionsmonetarisierung | +0.3% | Nordamerika und Europa zunächst | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum von Hybrid- und BEV-E-Achsengetrieben

Elektrifizierte Antriebsstränge vereinen Motor, Wechselrichter und Untersetzungsgetriebe in kompakten E-Achsen, die im Vergleich zu Sechsgang-Automatikgetrieben bis zu 18 Kilogramm Gewicht einsparen können, wie BYDs 8-in-1-Einheit im Seal im Jahr 2024 gezeigt hat. Hyundais P1+P2-Hybridlayout, das im April 2025 eingeführt wurde, verfügt über einen 44-Kilowatt-Motor, der zwischen dem Motor und einem Sechsgang-Automatikgetriebe positioniert ist und einen rein elektrischen Anfahrvorgang ohne separate Getriebesteuerung ermöglicht[1]"NextGen Hybrid Power: Hyundai Motor Group's Advanced Transmission and Engine Technologies," Hyundai Motor Group, hyundaimotorgroup.com. NIOs Vier-in-eins-Antrieb im ET7 erreicht eine Systemeffizienz von 91,5 %, indem die Drehmomentvektorisierung in die Wechselrichter-Firmware integriert wird.

Verschärfung der globalen CO₂- und Kraftstoffverbrauchsvorschriften

Die US-amerikanischen CAFE-Vorschriften für 2027–2031, die 2024 finalisiert wurden, fordern einen Flottenverbrauch von 58 Meilen pro Gallone bis 2031, was Acht-Gang-Automatikgetriebe und mehr erfordert, die Motoren in optimalen Effizienzbereichen halten[2]"Corporate Average Fuel Economy Standards," National Highway Traffic Safety Administration (NHTSA), nhtsa.gov. Euro 7, gültig ab Januar 2025, begrenzt die Stickoxidemissionen im Fahrbetrieb auf 60 mg/km und drängt Dieselmodelle zu Zehn-Gang-Getrieben, die transiente Spitzen reduzieren. Chinas überarbeitetes Doppelpunktsystem belohnt Plug-in-Hybride, die eine elektrische Reichweite von über 80 km erreichen, was kupplungslose Hybridgetriebe beschleunigt. Indiens CAFE Phase 2 verhängt Strafen von 25.000 INR pro Gramm CO₂ über 113 g/km und beschleunigt damit die Einführung intelligenter Schaltgetriebe mit automatisierten Kupplungen.

Verbraucherverlagerung hin zu Automatik- und Doppelkupplungsgetrieben für Komfort und Leistung

Die Verbreitung von Automatikgetrieben in Indien stieg 2024 an, da der städtische Stop-and-go-Verkehr die Fahrerermüdung durch Kupplungsbetätigung verstärkte. Hyundais Acht-Gang-Nass-Doppelkupplungsgetriebe, das 2024 im Sonata N Line verbaut wurde, erreichte eine mechanische Effizienz von 95 % und einen Kraftstoffvorteil von 0,4 l/100 km. Volkswagens DQ381 Sieben-Gang-Doppelkupplungsgetriebe ermöglicht Schaltzeiten unter 150 Millisekunden und beseitigt Drehmomentverluste bei starker Beschleunigung. Da sich die Kosten angleichen, erscheinen Doppelkupplungssysteme zunehmend in C-Segment-Limousinen unter 25.000 USD, was den weltweiten Schwung im Markt für Kraftfahrzeuggetriebe verstärkt. Gewinne bei Komfort und Leistung zusammen tragen zur Migration weg von Schaltgetrieben sowohl in reifen als auch in aufstrebenden Märkten bei.

Nachfrage nach automatisierten Schaltgetrieben im Nutzfahrzeugbereich zur Bewältigung des Fahrermangels

Die Vereinigten Staaten hatten 2024 78.000 unbesetzte Stellen für Schwerlastfahrer, was Flottenbetreiber dazu veranlasste, automatisierte Schaltgetriebe einzuführen, die die Ausbildungszeit von sechs Wochen auf 10 Tage reduzieren[3]"Truck Driver Shortage Facts," Ryder System, Inc., ryder.com. Allisons TC10 AMT führte 2024 eine prädiktive gefällebasierte Logik ein, was im Vergleich zum manuellen Fahren zu einer Kraftstoffeinsparung von 3–5 % führte. Eatons Cummins Endurant HD bewältigte 1.850 Nm Drehmoment und wurde 2024 in 45.000 Einheiten ausgeliefert, was seine Eignung für den Schwerlasttransport beweist. Infolgedessen betrachten Flottenbetreiber automatisierte Schaltgetriebe als unverzichtbar für Mitarbeiterbindung und Sicherheit und stärken gleichzeitig die Entwicklung des Marktes für Kraftfahrzeuggetriebe.

Analyse der Hemmnisse auf den Markt für Fahrzeuggetriebe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten | -0.9% | Global, mit weniger betroffenen Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette | -0.7% | Global, mit Konzentration der Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenztes Temperaturfenster für ultraniedervisköses ATF | -0.5% | Global, mit am stärksten betroffenen Regionen mit heißem Klima | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften | -0.4% | Nordamerika und EU vorrangig, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten und Komplexität mehrgangelektrifizierterer Antriebsstränge

Das Hinzufügen einer zusätzlichen Übersetzungsstufe erhöht die Kosten des EV-Antriebsstrangs um 400–600 USD. Es erhöht das Gewicht um 22 Kilogramm, wie beim Porsche Taycan zu sehen, der zudem eine dedizierte Kühlung benötigt, um Öltemperaturen von bis zu 180 °C zu bewältigen. Tesla und BYD vermeiden diese Kosten, indem sie die Eingang-Übersetzung für 90 % der Fahrzyklen optimieren. Hybrid-E-CVTs stehen unter ähnlichem Kostendruck bei der Stückliste, wobei Toyotas E-CVT eine Batterie erfordert, die eine kontinuierliche Entladung von 50 kW ermöglicht, was die Batteriekosten um 1.200 USD erhöht. Diese Aufpreise begrenzen die kurzfristige Verbreitung über Premiummarken hinaus und dämpfen das breitere Wachstum im Markt für Kraftfahrzeuggetriebe.

Volatilität der Lieferkette bei präzisionsgeschmiedeten Zahnrädern und Lagern

Ein Brand im SKF-Lagerwerk in Göteborg im Januar 2025 beseitigte 18 % der europäischen Nadelrollenproduktion und zwang ZF und Aisin, Lagerbestände aus Japan per Luftfracht zu einem Kostennachteil von 22 % zu beziehen. Die Vorlaufzeiten für Hohlräder verlängerten sich Mitte 2025 auf 28 Wochen, da Legierungsstahllieferanten Nickel infolge von Marktverwerfungen rationierten. Schaefflers Bemühungen, eine indische Lagerquelle zu qualifizieren, verzögerten seinen P2+-Hybridstart um zwei Quartale. Doppelkupplungsgetriebe tragen ein erhebliches Risiko, da sie jeweils vier bis sechs Kegelrollenlager verwenden, verglichen mit zwei bei klassischen Automatikgetrieben. Die Störung verdeutlicht die Fragilität der Lieferkette für Kraftfahrzeuggetriebe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Fahrzeuggetriebe

Nach Getriebetyp:

Dominanz der Automatikgetriebe steht vor der Herausforderung durch DoppelkupplungsgetriebeAutomatikgetriebe behielten 2025 einen führenden Anteil von 41,03 % am Markt für Kraftfahrzeuggetriebe, gestützt durch nordamerikanische Pickups und SUVs, die Zugkraft und Laufruhe schätzen. Doppelkupplungsgetriebe werden bis 2031 voraussichtlich mit einem CAGR von 5,89 % wachsen. Stufenlose Getriebe, die einst wegen ihrer unendlichen Übersetzungsspreizung bevorzugt wurden, haben nun Schwierigkeiten, Leistungserwartungen zu erfüllen, trotz JATCOs CVT9-Einführung mit einem Übersetzungsbereich von 9,0:1. Schaltgetriebe bestehen hauptsächlich in Einstiegsmodellen asiatischer Hersteller dank eines Kostenvorteils von 300 USD gegenüber intelligenten Schaltgetrieben.

Die Dominanz von Automatikgetrieben bei Fullsize-Pickups, die Beschleunigung von Doppelkupplungsgetrieben in Kompaktwagen und aufkommende Zwei-Gang-EV-Getriebe prägen gemeinsam den künftigen Mix. Der Markt für Kraftfahrzeuggetriebe im Bereich Doppelkupplungsgetriebe wird voraussichtlich expandieren, da die Amortisierung von Werkzeugkosten die Stückkosten senkt. Zwei-Gang-EV-Getriebe zählen zu „Sonstige”, haben aber strategisches Gewicht für die Reichweitenverlängerung bei Premiummodellen wie Audis e-tron GT. Zulieferer diversifizieren daher ihre Portfolios über alle Mechanismen hinweg, um ihre Relevanz zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp:

Nutzfahrzeugsegmente treiben Innovationen voranPersonenkraftwagen machten 2025 einen Anteil von 64,79 % am Markt für Kraftfahrzeuggetriebe aus, während leichte Nutzfahrzeuge bis 2031 voraussichtlich einen CAGR von 5,62 % verzeichnen werden, da E-Commerce-Flotten wartungsarmen elektrischen Antriebssträngen Vorrang einräumen. Fords E-Transit reduzierte die Servicekosten im Vergleich zu Dieselvorgängern um 40 % durch ein Eingang-Untersetzungsgetriebe mit einer Nennleistung von 430 Nm. Mercedes-Benz' eSprinter übernahm ein Zwei-Gang-Getriebe, um einen Nutzlastvorteil von 1.045 Kilogramm aufrechtzuerhalten.

Der Markt für Kraftfahrzeuggetriebe für mit automatisierten Schaltgetrieben ausgestattete Schwerlastkraftwagen wird voraussichtlich stetig wachsen, da Spediteure Sicherheitsgewinne mit niedrigeren Versicherungsprämien verknüpfen. Personenkraftwagen teilen sich in Acht-Gang-Automatikgetriebe für Verbrennungsmotor-Plattformen und Eingang-Antriebe für Mainstream-BEVs unter 40.000 USD auf. Tatas Ace EV zeigt die Tragfähigkeit intelligenter Schaltgetriebe in kleinen elektrifizierten Nutzfahrzeugen in Indien. Volvo Trucks' FH Electric verfügt über ein Zwei-Gang-I-Shift für verbesserte Steigfähigkeit, obwohl sein Preis von 350.000 USD die Einführung derzeit begrenzt.

Nach Antriebstechnologie:

Elektrifizierung beschleunigt sichVerbrennungsmotoren repräsentierten 2025 einen Anteil von 72,94 % am Markt für Kraftfahrzeuggetriebe. Dennoch werden Brennstoffzellenfahrzeuge bis 2031 mit einem segmentführenden CAGR von 6,34 % voranschreiten, da Toyota und Hyundai Wasserstoff für nutzlastsensible Nutzfahrzeugflotten vorantreiben. Batterieelektrische Fahrzeuge unter 40.000 USD verwenden häufig Eingang-Getriebe, da das Hinzufügen einer zweiten Übersetzungsstufe ihre Marge schmälern kann. BYDs Dolphin verwendet ein festes Übersetzungsverhältnis von 10,39:1, um 0–100 km/h in 7,5 Sekunden zu erreichen.

Die Marktgröße für Kraftfahrzeuggetriebe im Bereich dedizierter Hybridgetriebe wächst, da Zwei-Motor-Architekturen überarbeiteten chinesischen Kreditvervielfachern entsprechen. Verbrennungsmotor-Antriebsstränge haben sich zu Zehn-Gang-Automatikgetrieben weiterentwickelt, wie Fords 10R80, das den 3,5-Liter-EcoBoost bei Autobahngeschwindigkeiten unter 2.000 U/min hält. Premium-BEVs, angeführt von Porsches Taycan, validieren Zwei-Gang-Layouts, die die Reichweite bei Hochgeschwindigkeitszyklen verlängern. Infolgedessen müssen Zulieferer traditionelle Planetengetriebe-Expertise mit aufkommenden E-Achsen-Kompetenzen in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Komplexität des Aftermarkts schafft ChancenOEM-Werkseinheiten erfassten 2025 einen Anteil von 90,88 % am Markt für Kraftfahrzeuggetriebe, da tief integrierte Steuerungssoftware den Komponentenaustausch erschwert. Continentals Shift-by-Wire-Modul erfordert einen kryptografischen Handshake mit dem Karosseriesteuergerät, was unbefugte Ersetzungen effektiv verhindert. Dennoch wird der Aufbereitungs-Aftermarket bis 2031 voraussichtlich einen CAGR von 6,21 % verzeichnen, da Flottenbetreiber Lebenszykluskosten-Einsparungen von 40–60 % im Vergleich zu Neuteilen anstreben.

Die Marktgröße für Kraftfahrzeuggetriebe im Bereich Aufbereitung könnte weiter expandieren, da Klasse-8-Lkw typischerweise 1,2 Austausche über eine Laufleistung von einer Million Meilen durchlaufen. Antriebsstranggarantien wie Fords 2024 eingeführter 10-Jahres-/150.000-Meilen-Plan steigern die Nachfrage nach Originalteilen. Batterieelektrische Eingang-Antriebe stellen einen strukturellen Gegenwind für den Aftermarket dar, doch Schwerlastflotten halten den Kanal lebendig.

Geografische Analyse

Markt für Fahrzeuggetriebe im asiatisch-pazifischen Raum

Im Jahr 2025 hielt die asiatisch-pazifische Region einen Anteil von 43,67 % am Markt für Fahrzeuggetriebe, angetrieben durch starke BEV-Verkäufe in China und ein erhebliches Wachstum bei der Einführung intelligenter Schaltgetriebe in Indien, insbesondere für Limousinen mit einem Preis unter 15.000 USD. Chinas überarbeitetes Doppelkreditsystem vergibt nun 1,6 Punkte pro Plug-in-Hybrid, was OEMs dazu veranlasst, dedizierte Hybridgetriebe einzusetzen, wie etwa BYDs DM-i.

Markt für Fahrzeuggetriebe in Amerika

Südamerika stellt das am schnellsten wachsende Gebiet dar, mit einer CAGR von 6,28 % bis 2031, da Brasiliens Initiative Rota 2030 lokal gefertigte Automatikgetriebe subventioniert, um bis 2028 eine Flotteneffizienz von 12 % zu erreichen. Argentiniens Einfuhrzoll auf vollständig montierte Getriebe förderte die lokale Doppelkupplungsgetriebe-Montage für Volkswagen und Fiat. Im Jahr 2025 verzeichnete der nordamerikanische Markt für Fahrzeuggetriebe einen bemerkenswerten Anstieg, wobei 10-Gang-Automatikgetriebe Pickups wie den Ford F-150 dominierten, während Einzelgang-Antriebe zur bevorzugten Wahl für Crossover wurden, wie am Beispiel des Mustang Mach-E zu sehen ist.

Markt für Fahrzeuggetriebe in Europa

Unterdessen tendiert Europa zu Doppelkupplungsgetrieben, was durch Deutschlands erheblichen Anteil an DCTs bei Personenkraftwagen im Jahr 2025 unterstrichen wird. Im Jahr 2025 verzeichnete das Vereinigte Königreich einen Anstieg bei den Neuzulassungen von BEVs, was die Nachfrage nach konventionellen Automatikgetrieben dämpfte. Gleichzeitig weitet Frankreich Renaults kupplungsloses Vier-Gang-E-Tech-Getriebe auf seine Mainstream-Modelle aus.

Regulatorisches Umfeld

Vorschriften zu Kraftstoffverbrauch und Emissionen treiben die Getriebeentwicklung weiterhin hin zu Automatikgetrieben mit höherer Gangzahl, speziell für Hybridantriebe entwickelten Getrieben und integrierten E-Achsen. In der Europäischen Union ergänzt die Euro-7-Verordnung (EU) 2024/1257 (verabschiedet im April 2024) neue technische Anforderungen an Fahrzeugemissionen und Haltbarkeitserwartungen und verstärkt damit die Notwendigkeit kalibrierter Schaltstrategien und Antriebsstrangsteuerungen, um die Konformität im realen Fahrbetrieb über die Fahrzeugklassen M1 und N1 hinweg zu gewährleisten.

In den Vereinigten Staaten brachte das Jahr 2026 neben Modernisierungsarbeiten, die für Getriebesysteme und -steuerungen relevant sind, auch erhebliche regulatorische Unsicherheit mit sich. Die EPA schloss im Februar 2026 die Rücknahme des Endangerment Finding zu Treibhausgasen von 2009 ab und schlug im Mai 2026 Änderungen am Zeitplan bestimmter Emissionsvorschriften für leichte und mittelschwere Nutzfahrzeuge vor. Im März 2026 schlug die NHTSA Änderungen an FMVSS Nr. 102 vor, um Fahrzeuge mit ADS-Ausstattung ohne manuelle Bedienelemente zu berücksichtigen, wodurch bestimmte Anforderungen an die Anzeige der Schaltposition gelockert werden. Auf Bundesstaatenebene bleiben die Abgasnormen und Prüfverfahren des California Air Resources Board (CARB) für Modelljahr-2026-Fahrzeuge ein zentraler Bezugspunkt für Kalibrierungs- und Validierungsplanung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst legierten Stahl und Schmiederohlinge, Präzisionsbearbeitung von Zahnrädern, Wellen und Gehäusen, Reibelemente (Kupplungen und Beläge), Lager, Mechatronik (Ventilgehäuse, Aktuatoren und Sensoren) sowie eingebettete Software für die Schaltsteuerung, bevor sie in Montage, Endprüfung und OEM-Integration übergeht. Lieferantenaktivitäten zeigen, wie Produktionsstandorte und Plattformlokalisierung die Beschaffung beeinflussen: ZF meldete, dass sein modulares Getriebesystem TraXon bis Februar 2026 kumuliert über 1,5 Millionen Einheiten produziert hat, während AISIN im April 2026 in seiner AISIN-Drivetrain-Inc.-Anlage in Indiana mit der Auftragsfertigung von Mazda-Sechsgang-Automatikgetrieben begann, um die nordamerikanische Versorgung zu unterstützen.

Nachgelagert bleibt die werkseitige OEM-Montage dominant, da Getriebe zunehmend mit Fahrzeugcybersicherheit und integrierten Steuerungen verknüpft sind, während die Wiederaufarbeitung dort ausgeweitet wird, wo die Lebenszykluskosten im Vordergrund stehen. Betriebliche Einschränkungen umfassen lange Vorlaufzeiten für hochpräzise Getriebefertigungsanlagen und spezialisierte Reibmaterialien sowie verlängerte Validierungszyklen für neue Architekturen, die Hardware mit Software verbinden und Hochdrehzahl-Dauertests erfordern. Auch die regionale Industrialisierung prägt Verfügbarkeit und Taktung von Plattformeinführungen, wie das Erreichen von 17 Millionen Getrieben durch Stellantis Betim (Brasilien) im April 2026 und der Beginn der Serienproduktion des dedizierten Hybridgetriebes MultiMode von Schaeffler im Mai 2026 über ICE-, Hybrid- und elektrifizierte Antriebsstrangprogramme hinweg zeigen.

Wettbewerbslandschaft

Die fünf größten Zulieferer machten 2025 einen erheblichen Anteil am globalen Personenkraftwagenvolumen aus, was auf eine moderate Konzentration hindeutet. JATCO konzentrierte sich auf die Führungsposition bei stufenlosen Getrieben, während Hyundai Transys die interne Nachfrage nach Sechs-Gang- und Hybridmodellen abdeckte.

Kleinere Innovatoren zielen auf Nischenmärkte ab. Punch Powertrains dediziertes Hybridgetriebe ermöglicht elektrisches Cruisen mit 130 km/h und ist damit eine attraktive Option für europäische Städte, die Dieselverbote durchsetzen. Schaefflers 100-kW-P2+-Modul ermöglicht es Automobilherstellern, bestehende Acht-Gang-Gehäuse nachzurüsten und damit Markteinführungszyklen um ein Jahr zu verkürzen.

Die Technologieführerschaft dreht sich nun um Software. Continentals Shift-by-Wire erschließt Abonnementeinnahmen und stärkt die Cybersicherheit. Magna meldete 2024 ein Patent für einen integrierten Kühlmittelpfad an, der die E-Achsenmasse um 4,2 Kilogramm reduziert. Unterdessen zielen ZFs ReLife und Allisons ReTran darauf ab, die Aufbereitung zu dominieren, da Nachhaltigkeitskennzahlen an Bedeutung gewinnen. Die Wettbewerbsintensität verlagert sich damit von Volumenanteilen hin zu IP-Tiefe und Software-Monetarisierung im sich entwickelnden Markt für Kraftfahrzeuggetriebe.

Marktführer im Bereich Kraftfahrzeuggetriebe

ZF Friedrichshafen AG

Aisin Corporation

Schaeffler AG

Magna International Inc.

JATCO Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Fahrzeuggetriebe

- ZF Friedrichshafen AG

- Aisin Corporation

- JATCO Ltd.

- Hyundai Transys Inc.

- Magna International Inc.

- Allison Transmission Inc.

- Schaeffler AG

- Eaton Corporation plc

- BorgWarner Inc.

- Continental AG

- Punch Powertrain NV

- GKN Automotive Limited

- Toyota Motor Corp. (Hybrid e-CVT)

- Valeo SA

- Tremec Corporation

- Dana Incorporated

Marktchancen und Zukunftsaussichten

Die Umrüstung von Produktionsanlagen, die sowohl hochvolumige ICE-Automatikgetriebe als auch elektrifizierte Getriebe unterstützt, bleibt ein klarer Chancenbereich, gestützt durch angekündigte Investitionsprogramme und neue Produktionsstarts. Im April 2026 kündigte General Motors Investitionen in Höhe von 830 Millionen USD über drei US-Antriebsstrangwerke hinweg an, darunter 300 Millionen USD zur Erweiterung der 10-Gang-Getriebekapazität in Romulus, Michigan. In Europa begann Stellantis im April 2024 mit der Produktion elektrifizierter Doppelkupplungsgetriebe (eDCT) in Mirafiori im Rahmen einer Standortinvestition von 240 Millionen EUR, was einen industriellen Weg für die Versorgung von Mainstream-Plattformen mit hybridisierten DCT aufzeigt.

Kommerzielle Anwendungen und Flotteneinsätze bieten zusätzlichen Freiraum, wo Nutzungszyklen automatisiertes Schalten, Robustheit und Wartungsfreundlichkeit begünstigen, einschließlich vollautomatischer Einheiten für Busse und schwere Lkw sowie dedizierter Hybridgetriebe für gemischte Einsatzprofile. Allison Transmission begann im Oktober 2024 eine mehrjährige Erweiterung seiner Fertigungsanlage in Chennai, Indien, im Umfang von 100 Millionen USD, um die Kapazität für vollautomatische Getriebe zu erhöhen und sich an Nachfragezentren auszurichten, in denen Betriebszeit und Betriebskosten die Beschaffung bestimmen. Auf der Produktseite erweitern softwaredefinierte Schaltsteuerungen, Drehmomentmanagement und Verschleißkompensation den adressierbaren Inhalt für Lieferanten, die eingebettete Steuerungen und Validierungswerkzeugketten unterstützen können, während modulare X-in-1-E-Antriebsstrangarchitekturen und dedizierte Hybridgetriebe erweitern, was OEMs über Antriebsmodule und Regionen hinweg standardisieren können.

Jüngste Branchenentwicklungen im Markt für Fahrzeuggetriebe

- Juni 2026: JATCO erweiterte den Einsatz seiner X-in-1-E-Antriebsstrangreihe, einschließlich eines 5-in-1-Systems, das im neuen, in Japan eingeführten Nissan Kicks zum Einsatz kommt. Der Lieferantenfokus auf integrierte Motor-Wechselrichter-Getriebe-Architekturen verringert den Bauraum und vereinfacht die OEM-Beschaffung. Die breitere Einführung über verschiedene Modelle hinweg erhöht auch den Bedarf an skalierbarer Software und Validierung des Thermomanagements in elektrifizierten Antriebsstrangmodulen.

- März 2026: ZF führte sein PowerLine-8-Gang-Automatikgetriebe im Freightliner M2 106 Plus ein, unterstützt durch die US-Produktion in Gray Court, South Carolina. Die lokalisierte Fertigung stärkt die Versorgungskontinuität für nordamerikanische Nutzfahrzeug-OEMs und -Flotten und verkürzt gleichzeitig die Logistikwege für Ersatzteile. Die Einführung unterstreicht zudem die anhaltende Rolle von Mehrgang-Automatikgetrieben bei Effizienz- und Fahrbarkeitsverbesserungen im mittleren Nutzfahrzeugsegment.

- Mai 2025: Cummins präsentierte auf der Brisbane Truck Show seinen schweren X15-Euro-6-Motor in Kombination mit dem 18-Gang-Getriebe Eaton Cummins Endurant. Die integrierte Antriebsstrang-Positionierung unterstrich die fortgesetzte gemeinsame Entwicklung von Motor- und Getriebelieferanten im Hinblick auf Kraftstoffverbrauchs- und Leistungsziele. Sie deutete zudem auf anhaltende Nachfrage nach automatisierten Hochdrehmoment-Schaltlösungen in schweren Nutzfahrzeuganwendungen hin, in denen die Gesamtbetriebskosten eng gesteuert werden.

Markt für Fahrzeuggetriebe Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Fahrzeuggetriebesystemen, die für Straßenfahrzeuge geliefert werden, einschließlich manueller, automatisierter und automatischer Varianten, gezählt am Punkt der Komponenten- und Systemlieferung in das Fahrzeugökosystem.

Ausschlüsse des Geltungsbereichs: Wir schließen Antriebsstrangkomponenten außerhalb der Getriebeeinheit aus (zum Beispiel komplette Motoren, eigenständige Differentiale und EV-Traktionsmotoren), und wir schließen auch Wartungs- und Reparaturdienstleistungen aus.

Übersicht der Segmentierung

- Nach Getriebetyp

- Schaltgetriebe

- Intelligentes Schaltgetriebe (IMT)

- Automatisiertes Schaltgetriebe (AMT)

- Automatikgetriebe (AT)

- Doppelkupplungsgetriebe (DCT)

- Stufenloses Getriebe (CVT)

- Sonstige (Planetengetriebe, Zwei-Gang-EV-Getriebe usw.)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Busse und Reisebusse

- Nach Antriebstechnologie

- Verbrennungsmotor (ICE)

- Hybridfahrzeug (HEV/PHEV)

- Batterieelektrofahrzeug (BEV)

- Brennstoffzellenfahrzeug (FCEV)

- Nach Vertriebskanal

- OEM-Werksausstattung

- Aftermarket und Aufbereitung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Türkei

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Nachfragepools anhand offizieller Fahrzeugproduktions- und Bestandsdaten und verknüpft diese Nachfrage anschließend mit Mustern der Getriebeausstattung. Wir nutzten öffentliche Quellen wie OICA für die Fahrzeugproduktion, die Internationale Energieagentur für die Elektrifizierungsrichtung, US-EPA-Kraftstoffverbrauchstrends und Eurostat-Handelsdaten, wobei Teileflüsse helfen, regionale Fertigungs- und Beschaffungsverschiebungen zu erfassen.

Auf der Angebotsseite wurden Geschäftsberichte, Investorenpräsentationen und behördliche Einreichungen überprüft, um den Produktmix, die regionale Ausrichtung und etwaige Preiskommentare im Zusammenhang mit dem Inhalt zu verstehen. Auch Patentdatenbanken wurden geprüft, um zu erkennen, wohin sich die Entwicklungsaktivitäten verlagern (zum Beispiel Mehrgang-Automatikgetriebe versus E-Achsen-bezogene Lösungen), und kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Nachrichten halfen, Unternehmensaktivitäten und Werksänderungen aktuell zu halten. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um unsere Annahmen zur Getriebedurchdringung nach Fahrzeugklasse und Region zu überprüfen und auch zu bestätigen, wie sich die Preisgestaltung bei Änderungen des Inhalts, wie Gangzahl, Hybridisierung und Elektronik, entwickelt. Wir sprachen mit einer Mischung aus Getriebelieferanten, Fahrzeugherstellern, Vertriebshändlern und unabhängigen technischen Experten in den wichtigsten Fahrzeugproduktionszentren, damit Lücken aus der Sekundärforschung geschlossen und wichtige Modelleingaben trianguliert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 15 % | APAC: 39 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 29 % | EMEA: 36 % |

| Kleinere Akteure: 16 % | Manager: 56 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Der Kernaufbau verwendet einen Top-down-Ansatz, bei dem die Fahrzeugproduktion nach Region rekonstruiert und anschließend anhand von Ausstattungsraten nach Getriebetyp und durchschnittlichen Verkaufspreisen, die je nach Fahrzeugklasse variieren, in den Getriebewert umgerechnet wird. Um dies abzusichern, werden die Gesamtsummen mit ausgewählten Bottom-up-Annäherungen aus der Umsatzexposition der Lieferanten, Kanaldiskussionen zu Mix-Verschiebungen und stichprobenartigen ASP-mal-Volumen-Berechnungen für wichtige Getriebefamilien abgeglichen.

Zu den relevanten Einflussgrößen in diesem Markt zählen Pkw- versus Nutzfahrzeugproduktion, der Anteil der Automatik- und Doppelkupplungsgetriebeeinführung, durchschnittliche Trends bei der Anzahl der Vorwärtsgänge, der Hybrid- und batterieelektrische Anteil (der den Getriebeinhalt verändert) sowie regionale Lokalisierungsmuster, die sich aus Handels- und Kapazitätsankündigungen ergeben. Wenn Interview-Rückmeldungen uneinheitliche Praktiken zeigen (zum Beispiel, ob Mild-Hybride als Fahrzeuge betrachtet werden, die ein konventionelles Getriebe benötigen), halten wir die Annahme explizit fest und quantifizieren die Auswirkung anschließend als Sensitivität.

Für die Prognose wird eine Szenarioanalyse eingesetzt, damit unterschiedliche Pfade für die Geschwindigkeit der Elektrifizierung, die Automatikdurchdringung und die Preisentwicklung abgebildet werden können, ohne das Modell zu überanpassen. Wir wenden zudem eine einfache Glättung an, um einmalige Produktionsschwankungen zu reduzieren, und die Annahmen werden anschließend mit Experten erneut geprüft, bevor die endgültige Prognose festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, einschließlich des Vergleichs des implizierten Getriebewerts pro Fahrzeug mit dem bekannten Technologiemix und der Überprüfung regionaler Gesamtsummen anhand von Handels- und Produktionsrichtungen. Wenn sich Zahlen zu stark verändern, wird der Treiber auf eine oder zwei Variablen zurückgeführt, und die Annahme wird entweder korrigiert oder mit unterstützenden Nachweisen dokumentiert.

Ein zweiter Analyst überprüft die Modelllogik, Eingaben und Berechnungen vor der Freigabe, und größere Abweichungen führen zu Nachfragen bei den Befragten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten (wie größere Plattformwechsel, Vorschriften oder Werksankündigungen). Kurz vor der Auslieferung führen wir eine abschließende Aktualisierung durch, damit die veröffentlichte Sicht die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Marktgröße für Fahrzeuggetriebe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fahrzeuggetriebe können weit auseinanderliegen, da die Zählregeln nicht identisch sind, selbst wenn die Titel ähnlich klingen. Unterschiede ergeben sich in der Regel daraus, was einbezogen wird (vollständige Getriebesysteme versus breitere Antriebsstrangsätze), welches Jahr als Basisjahr behandelt wird und wie die Preisgestaltung fortgeschrieben wird, wenn sich der Mix verschiebt.

In diesem Markt sind die größten Treiber der Abweichung, ob E-Achsen und Traktionsantriebseinheiten in die Getriebegesamtsumme einbezogen werden, ob Aftermarket-Reparatur und Wiederaufarbeitung mit der OEM-Versorgung vermischt werden, und wie der Anteil von Automatik- versus Handschaltgetrieben über Regionen und Fahrzeugtypen hinweg angewendet wird. Auch das Timing der Währungsumrechnung spielt eine Rolle, da große Volumina in Asien liegen und einige Quellen einen älteren Wechselkurs festschreiben, anstatt ihn an das Größenjahr anzupassen, was den USD-Gesamtwert verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 155,04 Mrd. USD (2025) | |

| Fachzeitschrift A | 67,24 Mrd. USD (2024) | Verwendet eine engere Definition, die sich offenbar auf ausgewählte Getriebekategorien konzentriert, wobei das Basisjahr und die Währungsbehandlung nicht klar an Fahrzeugproduktions- und Ausstattungsannahmen zurückgebunden sind. |

| Globale Beratungsgesellschaft B | 226,23 Mrd. USD (2024) | Bezieht wahrscheinlich angrenzende Antriebsstrang- und elektrifizierte Antriebseinheiteninhalte in die Gesamtsumme ein, was den Wert im Vergleich zu einer reinen Getriebebetrachtung erhöht, wobei die Methode nicht transparent macht, wie EV-Architekturen behandelt werden. |

Die Streuung in der Tabelle weist hauptsächlich auf Probleme bei der Abgrenzung des Geltungsbereichs und darauf hin, wie elektrifizierte Antriebsstränge gezählt werden. Indem Getriebeeinheiten von breiteren Antriebsstranginhalten getrennt und der Wert an Fahrzeugbau- und Mixtreiber zurückgebunden wird, bleibt die Zahl auf wiederholbare Eingaben rückführbar – eine methodische Entscheidung von Mordor Intelligence.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kraftfahrzeuggetriebe bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 209,73 Milliarden USD erreichen und mit einem CAGR von 5,12 % wachsen.

Welcher Getriebetyp wird bis 2031 voraussichtlich am schnellsten wachsen?

Doppelkupplungsgetriebe werden voraussichtlich den schnellsten CAGR von 5,89 % verzeichnen, angetrieben durch ihre Effizienz und schnelle Schaltfähigkeit.

Wie prägen verschärfte Kraftstoffverbrauchsvorschriften das Getriebedesign?

Vorschriften wie US-CAFE und Euro 7 drängen Automobilhersteller zu Acht-Gang-Automatikgetrieben und mehr sowie zu hybriddedizierten Getrieben, die Motoren in optimalen Effizienzbereichen halten.

Warum gewinnen automatisierte Schaltgetriebe bei Schwerlastkraftwagen an Bedeutung?

Automatisierte Schaltgetriebe reduzieren die Fahrerausbildungszeit, verbessern den Kraftstoffverbrauch um bis zu 5 % und helfen Flottenbetreibern, mit chronischem Fahrermangel umzugehen.

Welche Region führt beim globalen Umsatz, und welche wächst am schnellsten?

Asien-Pazifik führt mit 43,67 % des Umsatzes im Jahr 2025, während Südamerika mit einem CAGR von 6,28 % bis 2031 am schnellsten wächst.

Welche Rolle spielt Software in modernen Getrieben?

Shift-by-Wire-Systeme ermöglichen Over-the-Air-Funktionsfreischaltungen und erlauben OEMs, abonnementbasierte Fahrmodi ohne Hardwareänderungen zu verkaufen.

Seite zuletzt aktualisiert am: