Marktgröße und Marktanteil für Automotive Terminals

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

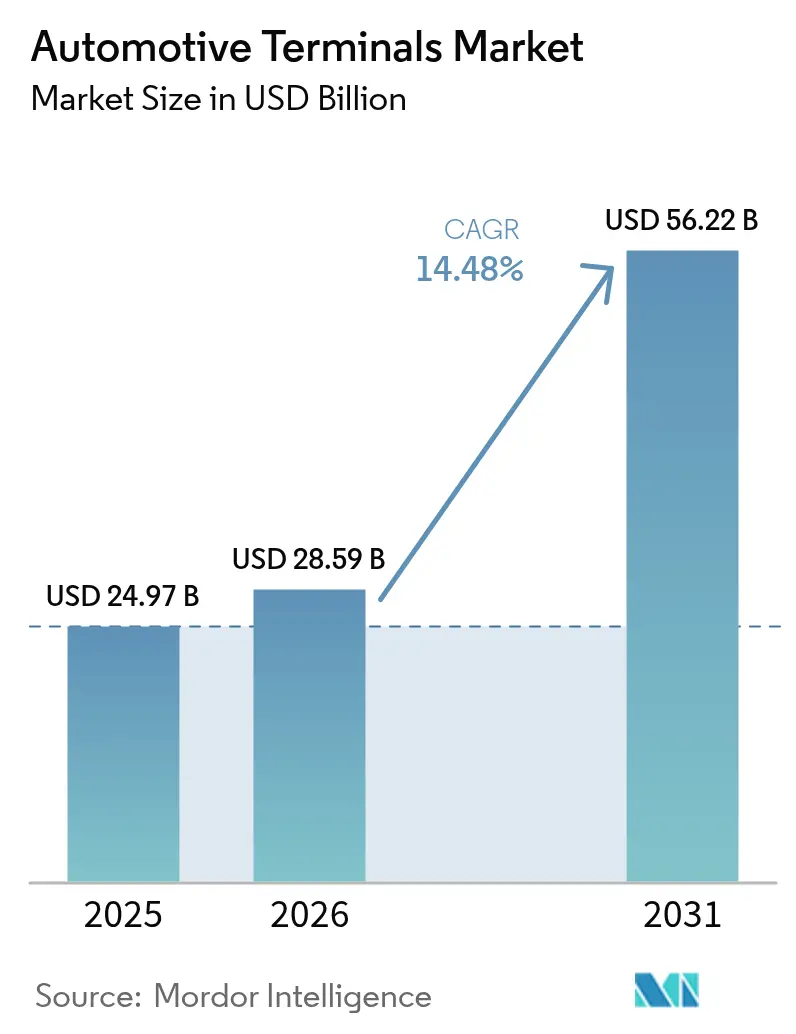

| Marktgröße (2026) | 28.59 Milliarden US-Dollar |

| Marktgröße (2031) | 56.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Terminals von Mordor Intelligence

Die Marktgröße für Automotive Terminals wurde im Jahr 2025 auf 24,97 Milliarden USD geschätzt und soll von 28,59 Milliarden USD im Jahr 2026 auf 56,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,48 % während des Prognosezeitraums (2026–2031). Ein rascher Wandel hin zu 48-V-Niederspannungsarchitekturen, exemplarisch dargestellt durch Teslas Niederspannungsverbinderstandard, der die Steckverbinder-SKUs auf sechs reduziert und dabei mehr als 90 % des Signal- und Leistungsbedarfs abdeckt, verringert das Gewicht, senkt den Materialeinsatz und beschleunigt die Kabelbaum-Automatisierung. Terminalhersteller profitieren zudem von der Verbreitung von ADAS, wobei Nachrüstprogramme in Nordamerika und Europa die Nachfrage im Aftermarket nach datentauglichen, abgeschirmten Mikrosteckverbindern für Multigigabit-Übertragung steigern. Gleichzeitig erfordern kupferintensive Batteriesysteme die dreifache Leitermasse im Vergleich zu Verbrennungsplattformen, was OEMs dazu veranlasst, mehrjährige Lieferverträge abzuschließen, während volatile Spotpreise die Bruttomargen unter Druck setzen.

Wesentliche Erkenntnisse des Berichts

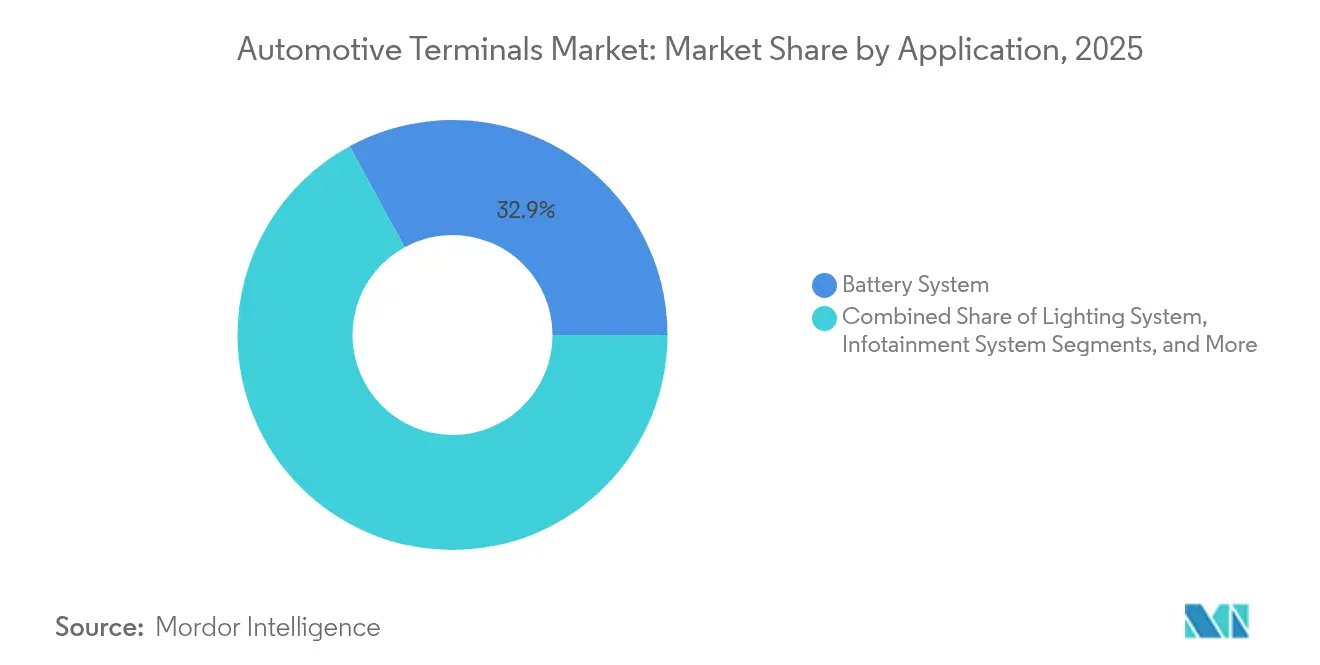

- Nach Anwendung führten Batteriesysteme im Jahr 2025 mit einem Marktanteil von 32,94 % am Markt für Automotive Terminals; Sicherheit und ADAS werden bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 64,12 % am Markt für Automotive Terminals und werden bis 2031 voraussichtlich das stärkste Wachstum von 15,29 % verzeichnen.

- Nach Terminaltyp entfielen im Jahr 2025 29,36 % des Marktanteils für Automotive Terminals auf Ringklemmen; Mikro-Ringklemmenvarianten sollen im Prognosezeitraum mit einer CAGR von 15,27 % wachsen.

- Nach Material entfiel im Jahr 2025 ein Anteil von 55,98 % der Marktgröße für Automotive Terminals auf Kupfer, das mit einer CAGR von 14,91 % wachsen soll, da EV-Plattformen dreimal mehr Kupfer pro Einheit verbrauchen als Fahrzeuge mit Verbrennungsmotor.

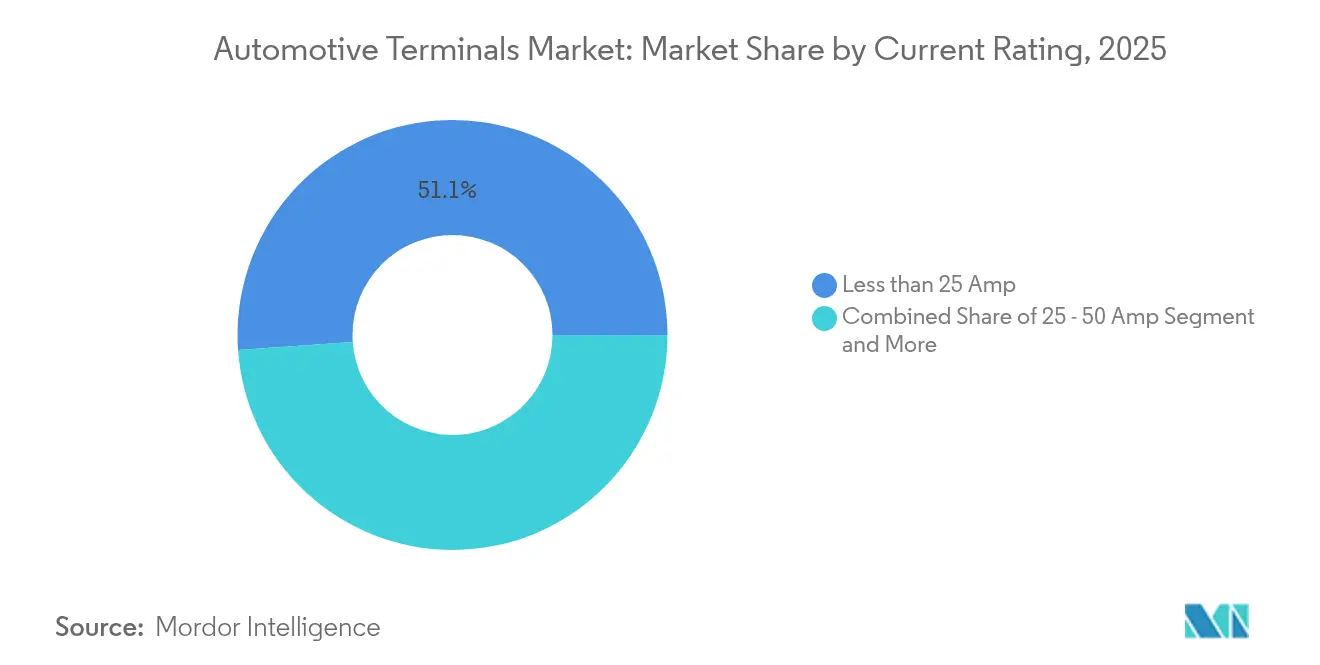

- Nach Strombelastbarkeit führten Klemmen mit weniger als 25 Ampere im Jahr 2025 mit einem Marktanteil von 51,12 % am Markt für Automotive Terminals, während Klemmen mit mehr als 50 Ampere bis 2031 voraussichtlich mit einer CAGR von 15,08 % wachsen werden.

- Nach Vertriebskanal dominierte das OEM-Segment im Jahr 2025 mit einem Marktanteil von 84,12 % am Markt für Automotive Terminals, wobei für denselben Zeitraum eine CAGR von 14,74 % prognostiziert wird.

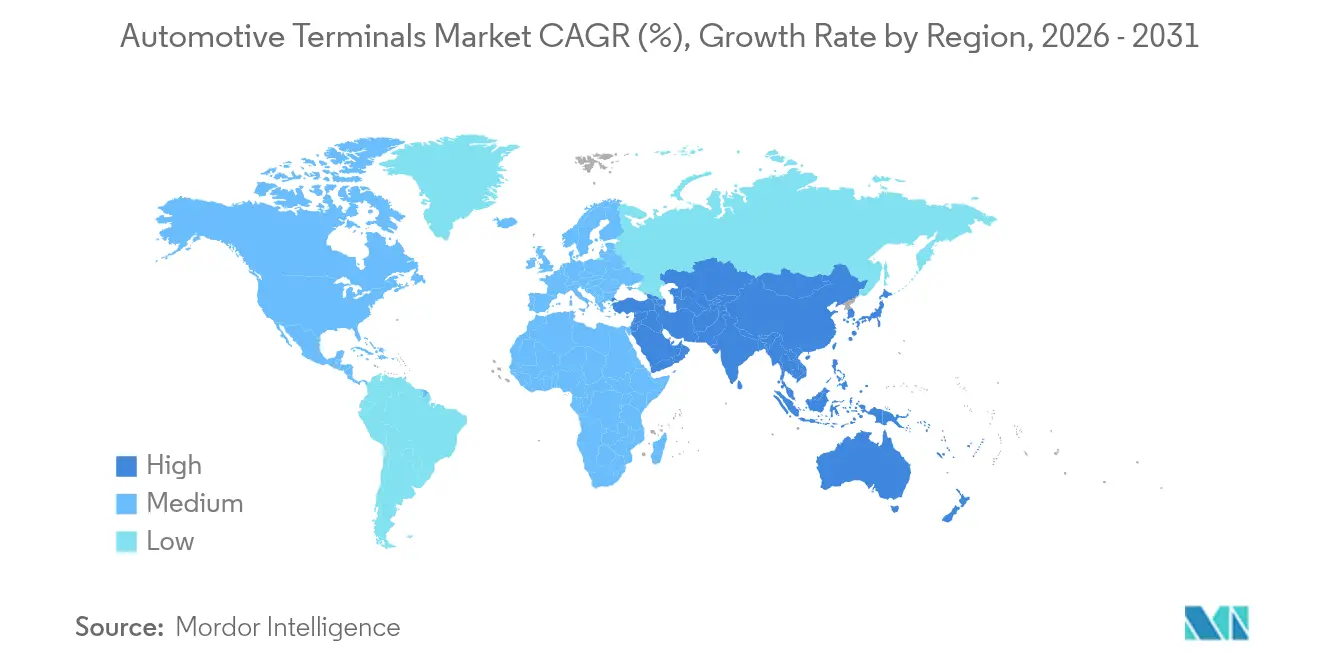

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 37,42 % am Markt für Automotive Terminals auf den asiatisch-pazifischen Raum, der bis 2031 voraussichtlich die höchste CAGR von 14,83 % aufweisen wird, gestützt durch integrierte EV-Lieferketten in China, Japan und Indien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Terminals

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsbedingte Explosion | +4.2% | Global, Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wechsel zu 48-V-Elektroarchitekturen | +3.1% | Nordamerika und EU-Luxussegmente | Mittelfristig (2–4 Jahre) |

| ADAS-Nachrüstsätze erzeugen Nachfragespitzen im Aftermarket | +2.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Strenge ISO-19642-Kabelbaumnormen | +1.9% | Global, regulatorische Führungsrolle der EU | Langfristig (≥ 4 Jahre) |

| Festkörperbatterie-BMS | +1.7% | Asiatisch-pazifischer Raum als Kern, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Druck der Fahrzeughersteller auf crimpfreie Laserschweißklemmen | +1.2% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsbedingte Explosion bei Niederspannungsverbindungspunkten

Die Fahrzeugelektrifizierung vervielfacht die Anzahl der Niederspannungsknoten: Eine moderne Batterie-Elektrofahrzeugplattform integriert mehr als 200 verschiedene Verbindungspunkte gegenüber weniger als 100 bei herkömmlichen 12-V-Fahrzeugen.[1]„Global EV Outlook 2025,” Internationale Energieagentur, iea.org Batteriemanagementsysteme wachsen mit einer robusten CAGR und erfordern ultrakompakte Klemmen, die Zellspannung und -temperatur in Millisekundenintervallen überwachen. Die höhere Stromdichte der 48-V-Verteilung erhöht die thermische Belastung der Kontaktflächen, was zur Einführung neuer Zinn-Silber-Beschichtungsrezepturen führt, die Dauerlasten von 100 A ohne Reibkorrosion standhalten. Gewerbliche Flotten verstärken dieses Nachfragesignal, indem sie 48-V-Elektroturbolader und regenerative Zubehörteile nachrüsten, die vier bis sechs neue Kabelbaumzweige pro Fahrzeug hinzufügen.

Wechsel zu 48-V-Elektroarchitekturen in Premiumfahrzeugen

BMW, Mercedes-Benz und Volvo rüsten seit Mitte 2024 alle neu eingeführten Premiummodelle mit 48-V-Subsystemen aus, die Leistung für aktives Fahrwerk, Elektroturbolader und Zonensteuergeräte liefern, ohne die Leitungsquerschnitte zu überdimensionieren. Das Kabelbaum-Gewicht sinkt um bis zu 19 kg pro Fahrzeug, was einem Kraftstoffeinsparungspotenzial von 0,3 l/100 km oder einer verlängerten EV-Reichweite entspricht, wenn es mit Hilfselektrik kombiniert wird.[2]„48-Volt-Mildhybrid-Architektur-Whitepaper,” Mercedes-Benz Group AG, mercedes-benz.com Teslas LVCS beweist, dass ein 48-V-Backbone über DCDC-Knoten mit Legacy-12-V-Lasten koexistieren kann, was eine schrittweise Migration ermöglicht, die die Aftermarket-Kompatibilität schützt. Klemmen müssen nun eine dielektrische Festigkeit von 60 V DC gewährleisten und gleichzeitig rückwärtskompatibel mit vorhandenem Crimpwerkzeug bleiben.

ADAS-Nachrüstsätze erzeugen Nachfragespitzen im Aftermarket

Die verpflichtende Ausstattung mit autonomer Notbremsung und Vorwärtskollisionswarnung in leichten US-amerikanischen und EU-Fahrzeugen bis 2026 schafft einen Nachrüstboom für die Modelljahre 2015–2022. Ältere Fahrzeuge benötigen Inline-Konverter, die Legacy-CAN-Netzwerke mit neuen LVDS-Kamerafeeds verbinden, was die Steckverbinderkomplexität erhöht und professionelle Installateure gegenüber Heimwerkerlösungen bevorzugt. Klemmenlieferanten können einen Aufpreis gegenüber OEM-Vertragspreisen verlangen, da Nachrüstsätze spezialisierte Halterungen, Dichtungen und Kalibriersoftware bündeln.

Strenge ISO-19642-Kabelbaumnormen beschleunigen Klemmen-Neugestaltungszyklen

Die ISO-19642-Reihe aktualisiert EMV-, Vibrations- und Umweltbenchmarks und treibt Klemmendesigns hin zu Hochtemperaturisolatoren und stärkerer Auszugsfestigkeit. Die Erfüllung der Klasse-E-Anforderungen bedeutet, 240 Stunden Salzsprühbelastung ohne mehr als 5 mΩ Widerstandserhöhung zu überstehen, was die Einführung von Nickel-Phosphor-Beschichtungen vorantreibt, die erstmals 2024 von TE Connectivity kommerzialisiert wurden. Die DIN-72036-Automatisierungsrichtlinie, die im Juni 2024 ratifiziert wurde, legt 60 Best-Practice-Klauseln fest, die die linienseitigen SKU-Anzahlen reduzieren und 42 % schnellere Greiferwechsel an Kabelbaum-Montagezellen ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupferpreisvolatilität | –2.1% | Global, Auswirkungen auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Migration zu konsolidierten Steckverbinderblöcken | –1.8% | Global, angeführt von europäischen Effizienzbestrebungen | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsprobleme bei Ringklemmen aus Aluminiumlegierung für EV | –1.3% | Nordamerika und EU-Premium-EV-Programme | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der automatisierten Crimpkraftüberwachung | –1.0% | Asiatisch-pazifischer Raum, insbesondere aufstrebende Produktionszentren in ASEAN | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupferpreisvolatilität belastet die Klemmen-Stücklistenmargen

Kupfer kostete Anfang 2024 durchschnittlich 10.800 USD pro Tonne. Anfang 2025 stiegen die Kupferpreise aufgrund von US-Zöllen und einem schwächeren Dollar, doch Befürchtungen einer globalen Konjunkturabschwächung und Chinas Gegenzölle haben die Preise und Nachfrageaussichten stark belastet. Chinesische Schmelzhütten sehen sich einer zunehmend knapper werdenden Konzentratversorgung gegenüber, nachdem chilenische Tagebaugruben mit sinkenden Erzgehalten geschlossen wurden, was Verarbeiter dazu zwingt, vierteljährliche Preisanpassungsklauseln auszuhandeln. Recycling hilft, die Volatilität abzufedern: US-amerikanische Messingstabrohrmühlen zertifizierten 2025 einen durchschnittlichen Recyclinganteil von mehr als vier Fünfteln der Menge, was die Primärkupferexposition um 38 kt reduzierte.

OEM-Migration zu konsolidierten Steckverbinderblöcken reduziert Klemmenanzahl

Zonenarchitekturen gruppieren Sensoren und Aktoren nach physischer Region statt nach Funktion, sodass ein einzelner 96-poliger Stecker bis zu 14 diskrete Steckverbinder pro Fahrzeugecke ersetzen kann.[3]„Zonenarchitektur-Integrationsreferenzdesign,” BMW Group, bmwgroup.com Während konsolidierte Blöcke Montage und Qualitätskontrolle vereinfachen, drücken sie die Stückzahlen für Standardring- und Gabelklemmenteile, die historisch gesehen zu Hunderten pro Fahrzeug verkauft wurden. Lieferanten reagieren mit Investitionen in hybride Leistungs-Signal-Module, bei denen höhere Durchschnittsverkaufspreise geringere Stückzahlen ausgleichen. Die Automatisierung erhöht auch die Leistungstoleranzen: Steckverbinderblöcke integrieren umspritzte Dichtungen und Verrastungssicherungsmerkmale, die neue Werkzeuge und Auszugsprüfprotokolle erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Batteriesysteme treiben die Elektrifizierungsnachfrage an

Batteriesysteme trugen im Jahr 2025 mit 32,94 % zum Marktanteil für Automotive Terminals bei und unterstreichen damit ihren Status als das terminal-intensivste Teilsystem im gesamten Markt für Automotive Terminals. Das Mengenwachstum resultiert aus der Sensorik auf Zellebene und steigenden Packspannungen, die die Kontaktdichte in der nächsten Generation von Skateboard-Chassis auf über 1.400 Pins treiben. Sicherheit und ADAS wachsen bis 2031 mit einer CAGR von 14,62 %, da jedes Kamera- und Radarmodul vier bis sechs abgeschirmte Verbindungen hinzufügt.

Aufkommende Festkörperpacks treiben die Einführung von Mikroklemmen voran, deren Rastermaß unter 0,35 mm fällt und Premium-Preisgestaltung ermöglicht. HVAC- und Komfortsegmente gewinnen trotz ihres bescheidenen Anteils an Relevanz, da 48-V-Gebläse, Sitzheizungen und Wärmepumpen auf bürstenlose Motoren umstellen, den Strombedarf erhöhen und die Integration von Kupfersammelschienen vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen beschleunigen die Elektrifizierung

Personenkraftwagen trugen im Jahr 2025 mit 64,12 % zum Marktanteil für Automotive Terminals bei und wachsen mit einer CAGR von 15,29 %, da strengere CO₂-Ziele emissionsfreie Lösungen begünstigen. Leichte Nutzfahrzeuge (LNF) wachsen ebenfalls stetig, da Paketdienstleister ihre Flotten für die letzte Meile elektrifizieren, um städtischen Niedrigemissionszonen zu entsprechen. Motorräder und Roller nutzen austauschbare Batterieplattformen, die die Standardisierung von IP67-abgedichteten Gleichstromklemmen vorantreiben.

Flottenoperatoren messen die Lebenszyklusökonomie sorgfältig: Jede ungeplante Pannenhilfe bei hochausgelasteten leichten Nutzfahrzeugen verursacht erhebliche Kosten durch Lieferverzugsstrafen, was Premium-Hochzyklusklemmen attraktiv macht. Aptivs CTCS-Schwerlastverbinder überstehen 30,6 G Vibration und Temperaturen von –40 °C bis +140 °C und bieten Betriebszeitvorteile, die Preisaufschläge von 14–18 % in Gesamtbetriebskostenmodellen rechtfertigen.

Nach Terminaltyp: Miniaturisierung treibt Innovation voran

Ringklemmen führen im Jahr 2025 weiterhin mit einem Anteil von 29,36 % an der Marktgröße für Automotive Terminals und erweisen sich trotz Platzbeschränkungen als unverzichtbar für Fahrwerksmasse und Hochstrom-Batterieverbindungen. Gabelklemmen bleiben ein Standardartikel für Relais- und Sicherungskästen, integrieren nun aber Sekundärverriegelungsmerkmale, um den ISO-19642-Auszugsmandaten zu entsprechen. Schnellverbindungsfahnen gewinnen in vollautomatisierten Kabelbaumlinien an Beliebtheit, da werkzeugfreies Verbinden kürzere Taktzeiten unterstützt.

Mikro-Ringklemmen verzeichnen mit einer CAGR von 15,27 % das stärkste Wachstum, indem sie Platinen-zu-Kabel-Schnittstellen innerhalb von BMS- und Wechselrichterbaugruppen ermöglichen, wo Millimeterabstände vorherrschen. Das durchschnittliche Klemmenrastermaß schrumpfte von 1,5 mm in den 1980er Jahren auf 0,50 mm im Jahr 2024 und wird bis 2027 0,35 mm erreichen, was visiongeführte Crimppressen erforderlich macht. Mini-Koaxiallösungen für Automotive von Aptiv bieten bis zu 80 % Platzeinsparungen bei gleichzeitiger Bereitstellung von 20-GHz-Bandbreite und unterstützen 8-MP-Kamerastreams, die für automatisiertes Fahren der Stufe 3 unerlässlich sind.

Nach Material: Kupferdominanz trotz Alternativen

Kupfer behielt im Jahr 2025 einen Anteil von 55,98 % an der Marktgröße für Automotive Terminals und wächst mit einer CAGR von 14,91 %, da Elektrofahrzeuge die Leitermasse pro Fahrzeug im Vergleich zu Fahrzeugen mit Verbrennungsmotor verdreifachen. Messing hält einen bedeutenden Anteil und profitiert von bleifreier Legierungsinnovation; Wielands eco-SZ3-Legierung behält mehr als vier Fünftel der Leitfähigkeit von Kupfer bei und eliminiert gleichzeitig RoHS-beschränktes Blei. Exotische Legierungen wachsen schnell, da Festkörperpacks und Hochtemperaturzonen Spezialwerkstoffe mit hoher Ermüdungsfestigkeit wie Berylliumkupfer erfordern.

US-amerikanische Werke mit über 90 % Recyclinganteil gewinnen nun in drei führenden OEM-Scorecards Beschaffungspräferenz. Dennoch bleibt Kupfer für Hochstromverbindungen und Schnellladeschnittstellen unersetzlich, wo Widerstandsverluste direkt zu thermischer Leistungsreduzierung und Garantiehaftungen führen.

Nach Strombelastbarkeit: Hochleistungsanwendungen werden das Wachstum anführen

Teile mit weniger als 25 A machten im Jahr 2025 51,12 % des Marktanteils für Automotive Terminals aus und bedienen Infotainment- und Karosseriesteuerungsschaltkreise. Klemmen über 50 A wachsen am schnellsten mit einer CAGR von 15,08 %, katalysiert durch 800-V-Antriebsstränge und Megawatt-LKW-Ladegeräte. Das 25–50-A-Segment mit einem moderaten Anteil bedient Elektrokompressoren und Bordladegeräte in Plug-in-Hybriden.

Neue Flachsteckklemmen von TE Connectivity verwalten nun 100 A Dauerstrom bei 85 °C Umgebungstemperatur mit weniger als 35 °C Temperaturanstieg, eine Voraussetzung für Stadtbusse mit hohem Betriebszyklus, die täglich mehrfach aufladen. Festkörperbatteriepackungen benötigen präzise Strommessung; Premium-Klemmen integrieren Shunt-Elemente, die eine Messgenauigkeit von mehr oder weniger als 1 % gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert

OEM-Beschaffungskanäle machten im Jahr 2025 84,12 % des Marktanteils für Automotive Terminals aus, was die interne Kabelbaumentwicklung und strenge PPAP-Qualitätsabläufe widerspiegelt, die eine enge Lieferantenzusammenarbeit erfordern. Das Wachstum bis 2031 läuft mit einer CAGR von 14,74 %, da die globale Pkw-Produktion wieder über 100 Millionen Einheiten steigt.

Der Aftermarket ist stark auf professionelle Installateure angewiesen, da moderne Fahrzeuge gemultiplexte Netzwerke integrieren, die Heimwerkerreparaturen erschweren. Allein ADAS-Nachrüstungen werden zwischen 2025 und 2030 erhebliche Mittel in die Aftermarket-Klemmenausgaben einbringen. Händlerallianzen wie Mouser–Yazaki erweitern den Zugang zu fahrzeugtauglichen Klemmen mit Lieferung am nächsten Tag und steigern die Relevanz dieses Kanals.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit einem Marktanteil von 37,42 % am Markt für Automotive Terminals und verzeichnet bis 2031 die höchste CAGR von 14,83 %, gestützt durch Chinas Kontrolle über die globale Produktion von Fahrzeugen mit neuer Energie. Japanische Tier-1-Lieferanten nutzen jahrzehntelange Erfahrung in der schlanken Fertigung, um präzisionsgestanzte Kontakte mit einstelligen PPM-Fehlerquoten an globale OEMs zu liefern. Südostasiatische Länder wie Indonesien und Thailand verzeichneten 2024 ein dreistelliges Wachstum bei EV-Zulassungen, was OEMs dazu veranlasst, die Steckverbinder- und Kabelbaum-Produktion zu lokalisieren.

Europa, auch nachdem die regionalen Automobilumsätze inmitten von Inflation und Energiekostendruck hinter den Erwartungen zurückblieben. Strenge Flottengrenzwerte für CO₂ treiben die EV-Verkäufe auf eine erwartete Zahl im Jahr 2025 und steigern die Nachfrage nach Hochleistungsladeklemmen und datentauglichen Platinen-zu-Platinen-Steckverbindern usw. Deutschland strebt 873.000 neue EV-Zulassungen an und festigt damit lokale Inhaltsanforderungen für Klemmenlieferanten. Die regulatorische Führungsrolle der Region durch ISO 19642 und DIN 72036 verschafft konformen Anbietern einen Erstmover-Vorteil, auch wenn wirtschaftliche Stagnation die kurzfristigen Margen dämpft.

Ein alternder Fahrzeugbestand hält den Aftermarket lebendig und beschleunigt den Verkauf von ADAS-Nachrüstsätzen, die auf Premium-Abschirmsteckverbinder angewiesen sind. General Motors' 4-Milliarden-USD-Werksumbau, Hyundais mehrjährige Expansion im Wert von 21 Milliarden USD und die Investitionsstrategie von Clarios garantieren eine stetige Nachfrage nach fortschrittlichen 48-V- und 800-V-Klemmen. Naher Osten und Afrika sowie Südamerika trugen 2024 gemeinsam einen ansehnlichen Anteil bei, wobei Südamerika ein stetiges Wachstum auf der Grundlage von Brasiliens CO₂-Mandaten und Argentiniens Lithiumabbauanreizen verzeichnet. Saudi-Arabien und die Vereinigten Arabischen Emirate nutzen Lokalinhaltsrichtlinien innerhalb aufstrebender EV-Montageprogramme, um regionale Kabel- und Klemmenfertigungscluster zu stimulieren.

Wettbewerbslandschaft

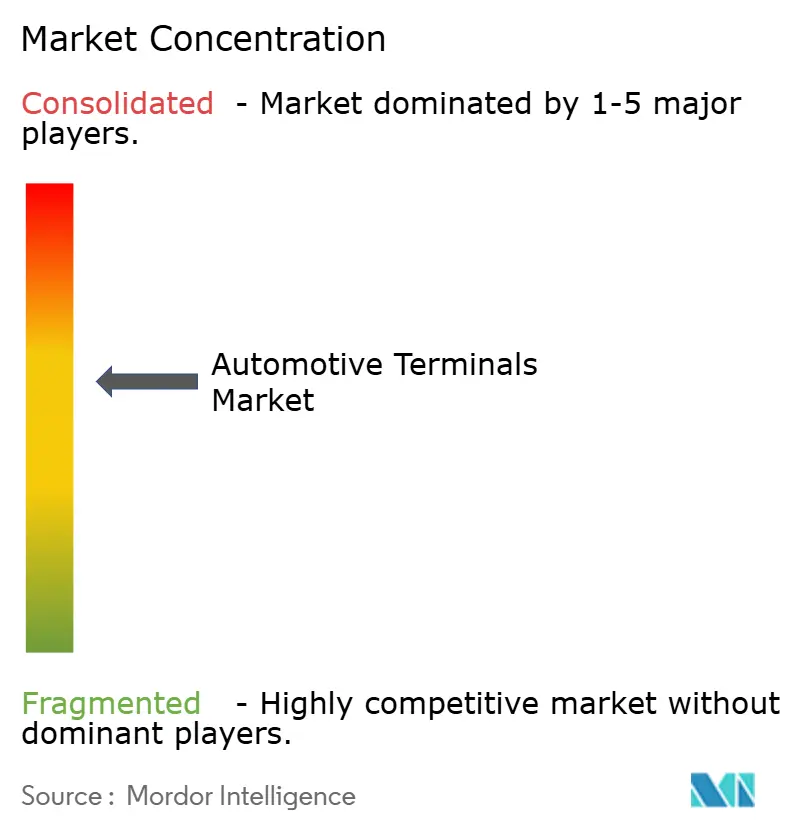

Der Markt ist mäßig konzentriert, wobei die fünf führenden Akteure einen erheblichen Anteil halten. TE Connectivity führt mit umfangreichem internem Stanzen und Beschichten, was eine schnelle Skalierung von 48-V- und 800-V-Steckverbindern für globale Plattformen unterstützt. Aptiv differenziert sich durch sein Mini-Koaxial- und CTCS-Hochvibrations-Portfolio und gewinnt hochmargigen ADAS-Buchseninhalt bei mehreren Luxus-Elektrofahrzeugen. Yazaki nutzt japanische Kaizen-Disziplin und globale Produktionspräsenz, insbesondere sein 22-Werke-Netzwerk in Indien, um kostenwettbewerbsfähige und dennoch hochwertige Standardklemmen zu liefern.

Der Wettbewerb dreht sich nun um technologische Konvergenz. Laserschweißalternativen zum traditionellen Crimpen, angeboten von Newcomern wie Photon Weld, versprechen 35 % niedrigere Ausschussraten und werden bei zwei europäischen OEMs bewertet. Halbleiteranbieter wie ROHM betreten das Feld, indem sie SiC-Leistungsstufen mit vormontierten Hochstromklemmen verpacken und damit die Grenzen zwischen Komponenten und Steckverbindern verwischen.

Strategische Kooperationen nehmen zu. Rockwell Automations Steuerungsstack wird die 240-Tonnen-Siliziumanoden-Anlage von NEO Battery Materials betreiben und geschlossene Qualitätsnachweise garantieren, die Klemmenabnehmern für eine lückenlose Rückverfolgbarkeit zunehmend wichtig sind. Gleichzeitig kooperieren chinesische Kabelbaum-Giganten Wuling und Kuang-Chi mit inländischen Maschinenbildverarbeitungslieferanten, um die Inspektion auf 100 % Abdeckung zu automatisieren und damit die Arbeitskostenvorteile von Niedriglohnregionen weiter zu komprimieren.

Marktführer im Bereich Automotive Terminals

TE Connectivity

Lear Corporation

Aptiv PLC

Yazaki Corporation

Sumitomo Electric Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ROHM Semiconductor veröffentlichte 4-in-1- und 6-in-1-SiC-Formmodule in HSDIP20, die den thermischen Anstieg von Bordladegeräten bei gleicher Ausgangsleistung um 38 °C senken, was direkte Auswirkungen auf Automotive Terminals hat und neue und verbesserte Klemmlösungen erfordert.

- Februar 2025: Rockwell Automation kooperierte mit NEO Battery Materials, um eine 240-Tonnen-Siliziumanoden-Anlage in Windsor, Ontario, zu automatisieren. Um der wachsenden Verbreitung von Elektrofahrzeugen gerecht zu werden, plant das Unternehmen, seine Jahreskapazität auf 5.000 Tonnen zu erhöhen. Dies wird sich positiv auf die Nachfrage nach fortschrittlichen Batterien und Automotive Terminals auswirken, die die Batterieleistung und -zuverlässigkeit sicherstellen.

Umfang des globalen Marktberichts für Automotive Terminals

Automotive-Verbindungsklemmen sind darauf ausgelegt, robuste und effiziente Kabelverbindungen bereitzustellen. Automotive Terminals sind elektromechanische Geräte, die verwendet werden, um eine Last oder ein Ladegerät mit der Zelle oder den Batterien zu verbinden.

Der Markt für Automotive Terminals ist nach Strombereich, Antriebsart, Anwendungstyp und Geografie segmentiert.

Basierend auf dem Strombereich ist der Markt in unter 40 Ampere, 41–100 Ampere und 100 Ampere segmentiert.

Basierend auf der Antriebsart ist der Markt in Verbrennungsmotoren und Elektrofahrzeuge segmentiert.

Basierend auf der Anwendung ist der Markt in Infotainmentsysteme, Sicherheits- und Schutzsysteme, Batteriesysteme und Sonstige segmentiert.

Basierend auf der Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (Milliarden USD) ermittelt.

| Batteriesystem |

| Beleuchtungssystem |

| Infotainmentsystem |

| Antriebsstrang und Motormanagement |

| Sicherheit und ADAS |

| HVAC und Komfort |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Zweiräder |

| Ringklemmen |

| Gabelklemmen |

| Schnellverbindungsklemmen |

| Stoßverbinder |

| Mehrpolige Steckverbinder |

| Kupfer |

| Messing |

| Stahl |

| Sonstige Legierungen |

| Weniger als 25 Ampere |

| 25–50 Ampere |

| Mehr als 50 Ampere |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Batteriesystem | |

| Beleuchtungssystem | ||

| Infotainmentsystem | ||

| Antriebsstrang und Motormanagement | ||

| Sicherheit und ADAS | ||

| HVAC und Komfort | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Terminaltyp | Ringklemmen | |

| Gabelklemmen | ||

| Schnellverbindungsklemmen | ||

| Stoßverbinder | ||

| Mehrpolige Steckverbinder | ||

| Nach Material | Kupfer | |

| Messing | ||

| Stahl | ||

| Sonstige Legierungen | ||

| Nach Strombelastbarkeit | Weniger als 25 Ampere | |

| 25–50 Ampere | ||

| Mehr als 50 Ampere | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automotive Terminals?

Der Markt für Automotive Terminals wurde im Jahr 2026 auf 28,59 Milliarden USD geschätzt und soll bis 2031 auf 56,22 Milliarden USD steigen, bei einer CAGR von 14,48 % während des Prognosezeitraums (2026–2031).

Welches Anwendungssegment generiert den höchsten Umsatz für Klemmenlieferanten?

Batteriesysteme führen mit einem Umsatzanteil von 32,94 % im Jahr 2025, was den hohen Pinanzahl-Anforderungen moderner elektrischer Antriebsstränge entspricht.

Warum sind 48-V-Architekturen für die Klemmen-Nachfrage wichtig?

48-V-Systeme ermöglichen eine höhere Leistungsübertragung mit dünneren Kabeln, reduzieren das Kabelbaum-Gewicht und erhöhen gleichzeitig die Anzahl der Niederspannungsverbindungspunkte, was die Nachfrage nach spezialisierten Klemmen steigert.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 14,83 % verzeichnen, angetrieben durch Chinas Dominanz in der Produktion von Fahrzeugen mit neuer Energie und integrierten Lieferketten.

Wie wirkt sich die Kupferpreisvolatilität auf Klemmen-Hersteller aus?

Kupferpreisschwankungen, die häufig 1.000 USD pro Tonne überschreiten, können die Bruttomarge um bis zu 180 Basispunkte schmälern, da Kupfer bis zu 70 % der Klemmen-Materialkosten ausmacht.

Welche technologischen Trends gestalten die Wettbewerbslandschaft neu?

Miniaturisierte Mikro-Ringklemmen, Laserschweißkontakttechnologie und integrierte Hochstromklemmen für Megawatt-Laden entwickeln sich zu den wichtigsten Innovationsfeldern der Lieferanten.

Seite zuletzt aktualisiert am: