Marktgröße und Marktanteil für Kfz-Befestigungselemente

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 61.37 Milliarden US-Dollar |

| Marktgröße (2031) | 75.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

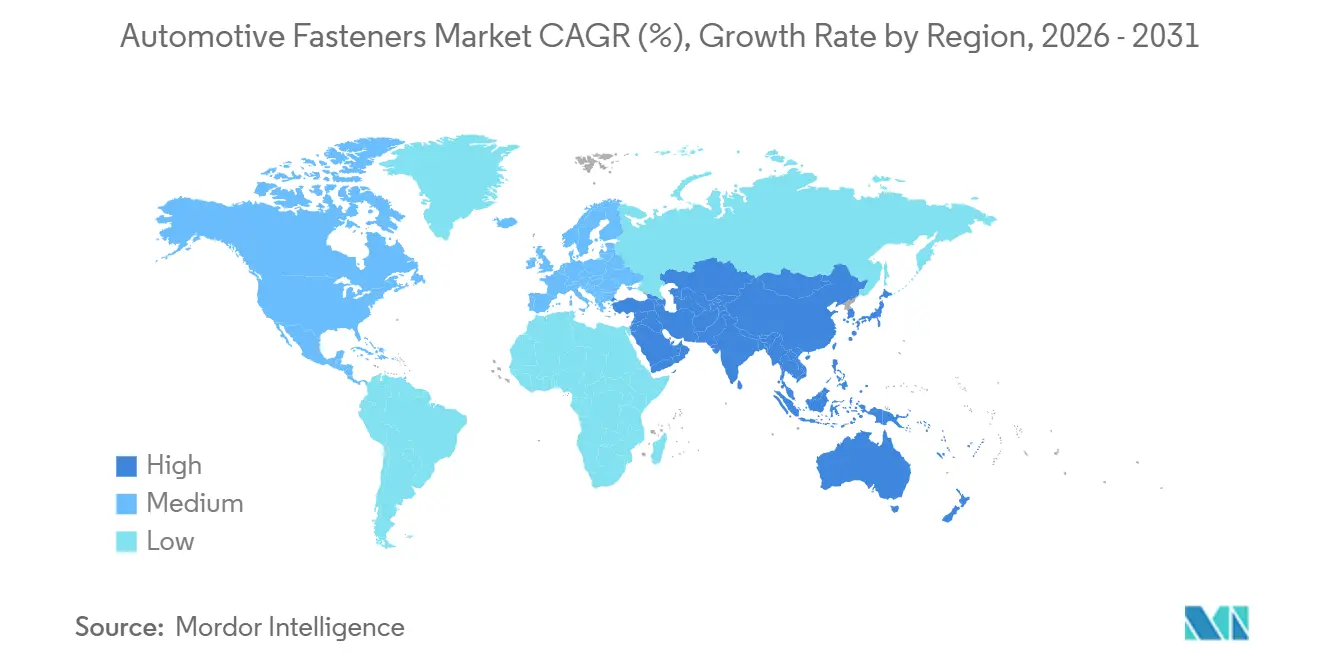

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kfz-Befestigungselemente von Mordor Intelligence

Die Marktgröße für Kfz-Befestigungselemente wird voraussichtlich von USD 58,89 Milliarden im Jahr 2025 auf USD 61,37 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,21 % über den Zeitraum 2026–2031 USD 75,42 Milliarden erreichen. Die gemäßigte Expansion spiegelt ein empfindliches Gleichgewicht im Markt für Kfz-Befestigungselemente wider: zwischen einem höheren Elektronikanteil, der die Befestigungspunkte vervielfacht, und batterieelektrischen Fahrzeugplattformen (BEV), die viele antriebsstrangbezogene Verbindungen entfallen lassen. Leichtbauanforderungen in den Vereinigten Staaten und der Europäischen Union, die Erholung der globalen Fahrzeugproduktion auf mehrere Einheiten im Jahr 2026 sowie strengere Haftungsvorschriften für sicherheitskritische Verbindungen treiben den Wert pro Fahrzeug weiter in die Höhe, auch wenn die Stückzahlen bei BEVs tendenziell sinken. Gleichzeitig erodieren Klebeverbindungen und Laserschweißen den Anteil mechanischer Befestigungselemente in hochwertigen Karosseriestrukturen, während handelspolitische Schutzmaßnahmen gegenüber chinesischen Stahlbefestigungselementen die Rohstoffkosten für nordamerikanische Montagebetriebe volatil halten. Die Konsolidierung unter Tier-2-Lieferanten beschleunigt sich, da modulare Fahrzeugarchitekturen die Beschaffung bei einer Handvoll global zertifizierter Anbieter konzentrieren.

Wichtigste Erkenntnisse des Berichts

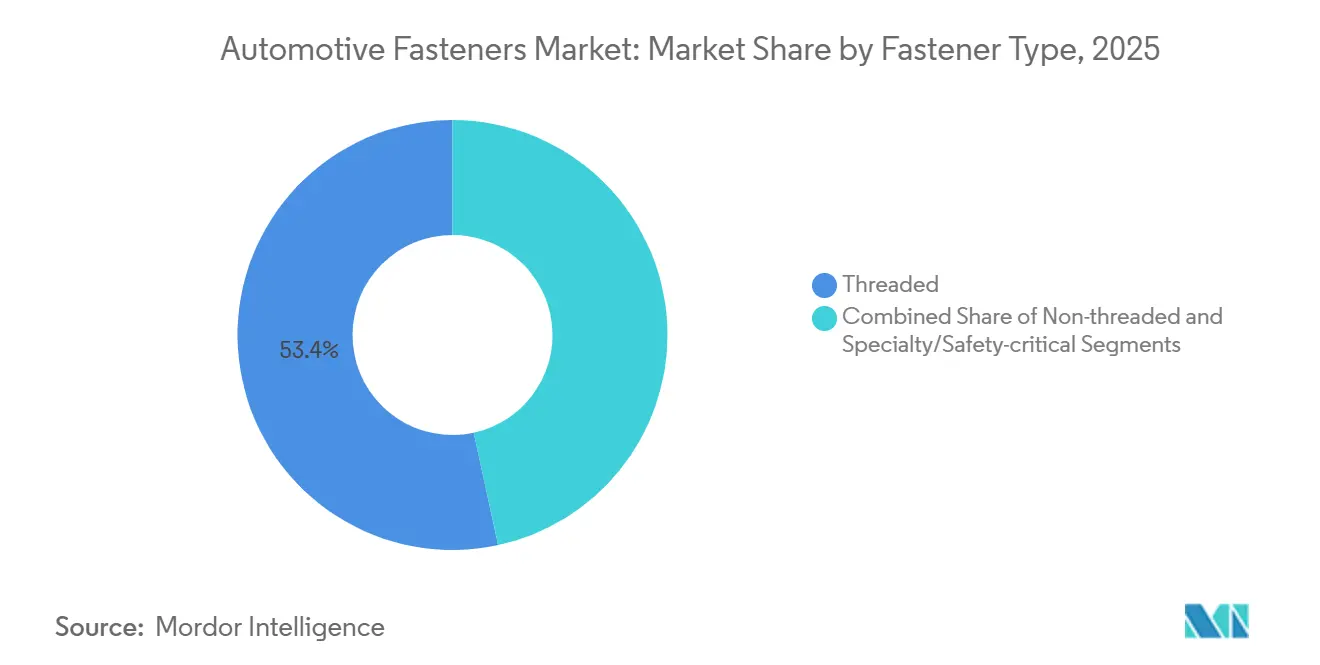

- Nach Befestigungstyp führten Gewindebefestigungen im Jahr 2025 mit einem Umsatzanteil von 53,41 %; Spezial- und sicherheitskritische Varianten werden bis 2031 voraussichtlich mit einer CAGR von 4,23 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 67,73 % der Nachfrage auf Personenkraftwagen, während Zweiräder mit einer CAGR von 4,37 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Antrieb hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 81,15 % am Markt für Kfz-Befestigungselemente, während batterieelektrische Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 4,35 % wachsen werden.

- Nach Funktion entfielen im Jahr 2025 77,81 % der Marktgröße für Kfz-Befestigungselemente auf lösbare Befestigungselemente; nicht lösbare Varianten werden bis 2031 voraussichtlich mit einer CAGR von 4,24 % wachsen.

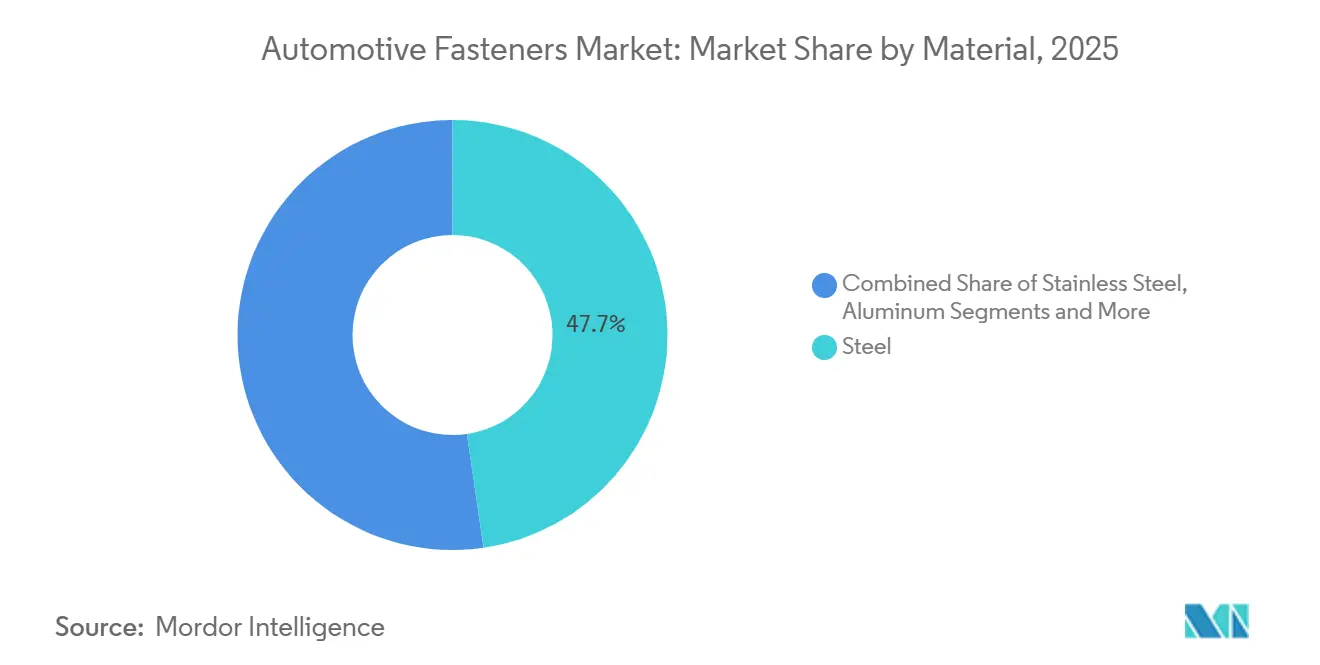

- Nach Material behielt Stahl im Jahr 2025 einen Anteil von 47,74 %; Aluminiumbefestigungselemente werden bis 2031 voraussichtlich mit einer CAGR von 4,38 % wachsen.

- Nach Beschichtung führten Zinkoberflächen im Jahr 2025 mit einem Anteil von 38,72 %; organische und Trockenfilmtechnologien verzeichneten mit 4,41 % CAGR bis 2031 die höchste Wachstumsrate.

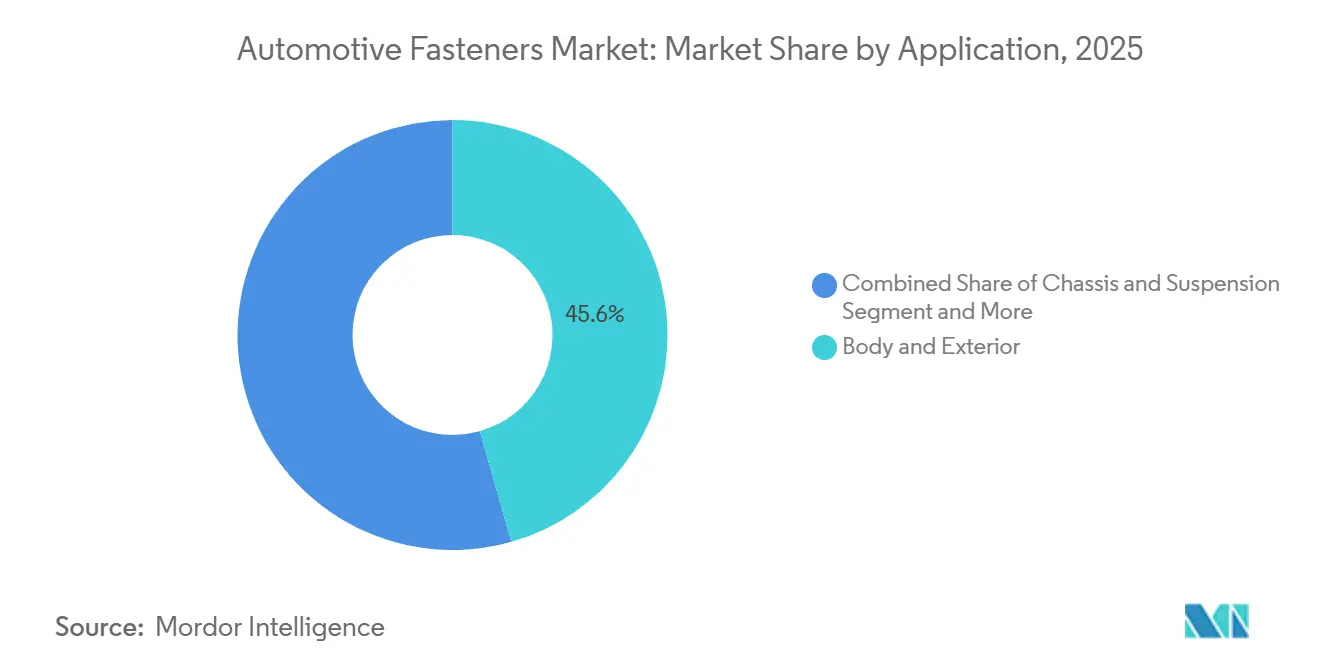

- Nach Anwendung entfielen im Jahr 2025 45,56 % auf Karosserie und Außenbereich; Elektronik- und Elektroverbindungen wachsen bis 2031 mit einer CAGR von 4,27 %.

- Nach Vertriebskanal hielt das OEM-Segment im Jahr 2025 einen Anteil von 87,83 %, während das Aftermarket-Segment bis 2031 mit einer CAGR von 4,33 % wuchs.

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 37,86 % und liefert mit 4,31 % CAGR bis 2031 auch das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kfz-Befestigungselemente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbau beschleunigt die Nachfrage | +0.9% | Europa und Nordamerika, Ausstrahlungseffekte auf China | Mittelfristig (2–4 Jahre) |

| Erholung der globalen Fahrzeugproduktion | +0.8% | Global, mit den stärksten Zuwächsen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Elektronikanteil mit Bedarf an Mikrobefestigungselementen | +0.7% | Global, angeführt von Premiumsegmenten in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modulare Fahrzeugarchitekturen | +0.6% | Global, konzentriert auf die Top-10-OEMs | Langfristig (≥ 4 Jahre) |

| Alternder Fahrzeugbestand treibt Aftermarket-Ersatz | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wiederverwendungs- und Kreislaufwirtschaftsvorschriften fördern die Nachfrage | +0.4% | Europa, frühe Einführung in Kalifornien und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbau beschleunigt die Nachfrage nach fortschrittlichen Kfz-Befestigungselementen

Als Reaktion auf die Aktualisierungen der US-amerikanischen Corporate Average Fuel Economy (CAFE)-Vorschriften und die EU-Flottendurchschnitts-CO₂-Ziele für 2025 stehen Automobilhersteller unter Druck, das Fahrzeuggewicht erheblich zu reduzieren. Dieser Fokus auf Gewichtsreduzierung hat die Aufmerksamkeit auf Befestigungselemente gelenkt, die einen kleinen, aber nennenswerten Anteil am Leergewicht eines Fahrzeugs ausmachen. Während Aluminiumschrauben im Vergleich zu Stahl erhebliche Gewichtseinsparungen bieten, erfordern sie Isolierhülsen oder Zink-Nickel-Beschichtungen, um galvanische Korrosion zu verhindern. Diese zusätzlichen Maßnahmen erhöhen die Kosten pro Befestigungselement geringfügig. Andererseits finden Titanbefestigungselemente, die erheblich teurer sind als Stahl der Güte 8.8, ihren Weg von der Welt des Formel-E-Rennsports in hochwertige Luxus-Elektrofahrzeuge (EV). Hier liegt der Reiz in der erheblichen Gewichtsreduzierung, die die höheren Kosten rechtfertigt. Darüber hinaus hat sich die Komplexität der Anforderungen an Befestigungselemente erhöht: Eine Rohkarosserie, die früher auf wenige Stahlschraubengrößen angewiesen war, erfordert nun eine größere Vielfalt an SKUs. Dazu gehören Optionen aus Aluminium, Edelstahl und beschichtetem Stahl. Diese Ausweitung hat zu einem deutlichen Anstieg des Betriebskapitalbedarfs bei Tier-2-Lieferanten geführt, wobei die Anforderungen erheblich gestiegen sind [1]„Corporate Average Fuel Economy Standards,” National Highway Traffic Safety Administration, nhtsa.gov .

Erholung der globalen Fahrzeugproduktion

Im Jahr 2024 erlebte die Produktion von Leichtfahrzeugen einen erheblichen Aufschwung und soll bis 2026 weiter wachsen. Dieser Aufschwung signalisiert eine Wiederherstellung der Basisnachfrage im Markt für Kfz-Befestigungselemente nach dem Halbleitermangel der vergangenen Jahre. In diesem Zeitraum entwickelte sich China zu einem wichtigen Beitragenden, wobei auch Indien und Südostasien eine wesentliche Rolle bei der Ankurbelung der Nachfrage nach Befestigungselementen spielten. Zusammen machten diese Regionen einen erheblichen Anteil der gestiegenen Nachfrage aus. Beflügelt durch einen Infrastrukturstimulus in Indien und Emissionsvorschriften in Kalifornien verzeichnete die Nutzfahrzeugproduktion ein bemerkenswertes Wachstum, insbesondere im Schwerlastsegment. Dieser Aufschwung kommt asiatischen Lieferanten zugute, die über schnelle Lieferzeiten verfügen und damit einen klaren Vorteil gegenüber europäischen Werken haben, die auf vorpositionierte Lagerbestände angewiesen sind. Während Europas Produktion stabil blieb, dient der globale Schwung bei den Stückzahlen als unterstützender Rückenwind [2]„2024 Production Statistics,” Internationale Organisation der Kraftfahrzeughersteller, oica.net .

Wachsender Elektronikanteil mit Bedarf an Mikrobefestigungselementen

Im Jahr 2025 verfügte das durchschnittliche Fahrzeug über zahlreiche elektronische Steuergeräte, die jeweils mit mehreren Mikrobefestigungselementen mit kleinen Gewindegrößen gesichert waren. Digitale Cockpits, Over-the-Air-Update-Module und Level-2+-ADAS trugen zu diesem Anstieg bei. Kamera- und Radargehäuse verwenden nun Schrauben aus Edelstahl oder Nylon, die IP67-Standards entsprechen, was die Kosten pro Einheit leicht erhöht. Premium-OEMs, die nun dachseitig montierte Lidar-Systeme ausrüsten, benötigen mehrere Präzisionsbefestigungselemente pro Sensor, um eine Ausrichtung im Submillimeterbereich über einen weiten Temperaturbereich sicherzustellen. Um die Rückverfolgbarkeit zu gewährleisten, integrieren Tier-1-Elektronikhersteller ihre Befestigungselementbeschaffung vertikal und konsolidieren einen erheblichen Teil des globalen Mikrobefestigungselementvolumens bei einer begrenzten Anzahl von Anbietern [3]„ISO 16750 Straßenfahrzeuge – Umgebungsbedingungen,” Internationale Organisation für Normung, iso.org .

Modulare Fahrzeugarchitekturen fördern plattformbasierte Nachfrage

Volkswagens MEB, Stellantis' STLA und Geelys SEA-Plattformen standardisieren einen erheblichen Teil der Befestigungselement-Teilenummern über verschiedene Modelle hinweg. Diese Strategie ermöglicht es ihnen, Großeinkäufe zu tätigen und dabei nennenswerte Kosteneinsparungen zu erzielen. Darüber hinaus werden validierte Crashtest- und Korrosionsdaten nun nahtlos zwischen Derivaten übertragen, was die Entwicklungszeiten für neue Varianten erheblich verkürzt. Dies hat jedoch zu einem Rückgang der Lieferantenvielfalt geführt. Da Ausschreibungen zunehmend eine globale Präsenz und eine ISO/TS-22163-Zertifizierung erfordern, tendieren kleinere regionale Akteure zur Konsolidierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Architektur reduziert die Anzahl der Befestigungselemente pro Fahrzeug | -0.6% | Global, am ausgeprägtesten in Europa und China | Mittelfristig (2–4 Jahre) |

| Substitution durch Klebeverbindungen und Laserschweißen | -0.5% | Europa und Nordamerika, Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise und Versorgungsunterbrechungen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Handelspolitische Schutzmaßnahmen und Antidumpingzölle stören Lieferketten | -0.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Architektur reduziert die Anzahl der Befestigungselemente pro Fahrzeug

Batterieelektrische Fahrzeuge (BEV) verzichten auf Komponenten wie Motorblöcke, Getriebe, Abgasanlagen und Kraftstofftanks. Diese Veränderung führt zu einer erheblichen Reduzierung der Anzahl der Befestigungselemente pro Einheit im Vergleich zu herkömmlichen Fahrzeugen mit Verbrennungsmotor. So verwendet beispielsweise Teslas Model Y weniger Befestigungselemente als ein Benzin-Crossover, was eine bemerkenswerte Reduzierung darstellt. Darüber hinaus verringern strukturelle Batteriedesigns die Anzahl der benötigten Befestigungselemente weiter. Obwohl der Wert hochfester Schrauben der Güte 10.9 in BEVs gestiegen ist und das reduzierte Volumen teilweise kompensiert, bleibt die Gesamtauswirkung auf den Markt für Kfz-Befestigungselemente negativ.

Substitution durch Klebeverbindungen und Laserschweißen

Im Jahr 2024 verwendet Audis e-tron GT Strukturklebstoffe, um einen erheblichen Teil seiner Karosserieverbindungen zu verkleben, was zahlreiche Nieten und Schrauben ersetzt und die Montagezeit erheblich verkürzt. Durch den Einsatz lasergeschweißter maßgeschneiderter Platinen eliminiert Audi Flansche und Überlappungen, was zu einer deutlichen Reduzierung der Nachfrage nach Befestigungselementen für Dachpaneele und Türrahmen führt. Während Bedenken hinsichtlich der Reparaturkomplexität und Recyclingfähigkeit die Verwendung von Klebstoffen auf Premiumsegmente beschränken, übt dieser Trend weiterhin erheblichen Druck auf die Volumina von Standardschrauben aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Befestigungstyp: Sicherheitskritische Varianten erzielen Aufpreise

Gewindebefestigungen hielten im Jahr 2025 53,41 % des Umsatzes und unterstreichen damit ihre Vielseitigkeit in Fahrwerk-, Antriebsstrang- und Innenraumsystemen. Spezial- und sicherheitskritische Einheiten, einschließlich Streckgrenzenschrauben und selbstsichernder Muttern, werden bis 2031 eine CAGR von 4,23 % verzeichnen, da strenge Crashtestprotokolle sie für Sicherheitsgurtverankerungen und Batteriepakethalterungen unverzichtbar machen. Standardmäßige Gewindeteile sind in BEVs einem allmählichen Volumenschwund ausgesetzt, doch ihre absolute Nachfrage in Hybridfahrzeugen und herkömmlichen Verbrennungsfahrzeugen hält die Marktgröße für Kfz-Befestigungselemente in diesem Segment erheblich aufrecht.

Spezialbefestigungselemente erzielen 2- bis 5-fach höhere Preise durch die Integration von Gewindesicherungsmitteln oder Sicherungsscheiben, die Garantieansprüche und Nacharbeiten in der Linie reduzieren. Nicht gewindete Clips und Nieten, obwohl im Innenraumverkleidungsbereich unverzichtbar, wachsen langsamer, da Klebstoffe in der hochwertigen Rohkarosserie an Bedeutung gewinnen. Der Aufpreis für Spezialteile schützt die Margen auch in einem plattformstandardisierten Beschaffungsumfeld.

Nach Fahrzeugtyp: Zweiräder überholen Personenkraftwagen

Personenkraftwagen verbrauchten im Jahr 2025 67,73 % aller Einheiten, was auf eine höhere Befestigungsintensität und globale Produktionszahlen von 68 Millionen Fahrzeugen zurückzuführen ist. Zweiräder werden jedoch bis 2031 mit der schnellsten CAGR von 4,37 % wachsen, da Indien und China Rollerflotten elektrifizieren und dabei Gewindeschrauben für Batteriegehäuse und Motorhalterungen hinzufügen. Leichte Nutzfahrzeuge und schwere Lkw zusammen machen 18 % des Volumens aus, unterstützt durch die Elektrifizierung der letzten Meile.

Der durchschnittliche Befestigungsinhalt pro Elektroroller steigt exponentiell, während elektrische Personenkraftwagen im Vergleich zu Fahrzeugen mit Verbrennungsmotor 220–280 Schrauben weniger benötigen. Flottenoperatoren, die modulare Ladeflächendesigns einsetzen, standardisieren Befestigungselement-SKUs über 3–5 Nutzlastklassen hinweg und reduzieren die Teilelager um bis zu zwei Fünftel.

Nach Antrieb: BEVs gestalten den Mix trotz geringerer Stückzahlen um

Fahrzeuge mit Verbrennungsmotor generierten im Jahr 2025 noch 81,15 % der Nachfrage nach Befestigungselementen, doch BEVs werden aufgrund von Nullemissionsvorschriften in China und der EU mit einer CAGR von 4,35 % wachsen. Obwohl BEVs weniger Befestigungselemente pro Fahrzeug verwenden, erhöht die Verlagerung hin zu Schrauben der Güte 10.9 und Edelstahlvarianten den Wert pro Einheit. Hybridfahrzeuge besetzen eine Übergangsnische und behalten die meisten Befestigungselemente für Verbrennungsmotoren bei, während sie 40–60 neue batteriebezogene Verbindungen hinzufügen.

Teslas 4680-Paket verwendet beispielsweise 112 M8-Schrauben mit Zink-Nickel-Beschichtung, die auf 25 Nm angezogen werden, um Wasserstoffversprödung zu verhindern, was wertreiche Möglichkeiten veranschaulicht, auch wenn die Stückzahlen sinken.

Nach Funktion: Lösbare Verbindungen im Einklang mit der Kreislaufwirtschaft

Lösbare Befestigungselemente hielten im Jahr 2025 einen Anteil von 77,81 % und festigten damit ihre Rolle in wartbaren Bereichen und zur Unterstützung von Kreislaufwirtschaftszielen. Die überarbeitete EU-Richtlinie über Altfahrzeuge schränkt dauerhafte Verbindungen ein und stärkt lösbare Lösungen in Innenräumen und Elektronik. Nicht lösbare Optionen – selbststanzende Nieten, Einpressmuttern – wachsen dennoch mit 4,24 %, da sie in Hochvolumen-Karosseriebetrieben einen Montagezeitvorteil von 8–12 Sekunden bieten.

Luxusmodelle integrieren einen hohen Anteil lösbarer Verbindungen, um die Reparierbarkeit zu verbessern. Im Gegensatz dazu enthalten Massenmarktfahrzeuge einen vergleichsweise geringeren Anteil und priorisieren Materialkosteneinsparungen. Mit den vorgeschlagenen kalifornischen Vorschriften zur Recyclingfähigkeit von Batteriepaketen könnte die Einführung lösbarer Verbindungen in US-amerikanischen BEVs ab 2027 erheblich höhere Werte erreichen.

Nach Material: Aluminiumbefestigungselemente gewinnen trotz Korrosionshürden

Stahl blieb mit einem Anteil von 47,74 % im Jahr 2025 das Arbeitspferd, aber Aluminiumbefestigungselemente werden mit einer CAGR von 4,38 % wachsen, da jede Fahrzeuggewichtsreduzierung einen Mindestkraftstoffeffizienzgewinn erzielt. Edelstahl behält einen Anteil von 18 % für korrosive Unterboden- und Batteriepackbereiche, während Messing in elektrischen Anschlüssen eine Nische bleibt.

Aluminiums Gewichtsvorteil birgt Risiken galvanischer Korrosion; Zink-Nickel- oder Keramikisolierhülsen fügen USD 0,08–0,15 pro Einheit hinzu. Dennoch machen europäische und kalifornische Vorschriften Aluminiumsubstitutionen in nicht strukturellen Halterungen attraktiv, wo Zuglasten unter 4 kN bleiben.

Nach Beschichtung und Oberfläche: Organische Filme ersetzen sechswertiges Chrom

Zinkbeschichtungen führten im Jahr 2025 mit einem Anteil von 38,72 %, doch organische und Trockenfilmoberflächen werden nach dem REACH-Verbot von sechswertigem Chrom im Jahr 2024 mit einer CAGR von 4,41 % steigen. Geomets Zinkflockensysteme bieten außergewöhnliche Salzsprühbeständigkeit und entsprechen den langfristigen Korrosionsgarantien der OEMs. Gleichzeitig reduzieren Trockenfilmschmierstoffe die Reibungskoeffizienten erheblich und verhindern effektiv Gewindefresser bei der automatisierten Montage.

Nickel- und Chromoberflächen behalten ihren Premiumstatus, sei es für dekorative Zwecke oder in Bereichen mit starker Korrosion. Phosphatbeschichtungen halten einen nennenswerten Marktanteil, indem sie die Lackhaftung für Rohkarosserie-Bolzen sicherstellen, die zu Elektrotauchlackierlinien gehen.

Nach Anwendung: Elektronikbefestigungselemente vervielfachen sich mit der ADAS-Einführung

Karosserie- und Außensysteme hielten im Jahr 2025 einen Anteil von 45,56 %, aber Elektronik- und Elektroverbindungen werden mit einer CAGR von 4,27 % beschleunigen, da Radar-, Lidar- und Kameramodule 30–50 Mikrobefestigungselemente pro Fahrzeug hinzufügen. Die Batteriepaketmontage in BEVs stärkt das Fahrwerk- und Aufhängungssegment, das einen erheblichen Anteil hält und einen leichten Rückgang bei Antriebsstranganwendungen ausgleicht.

Kameragehäuse erfordern Schrauben aus Edelstahl oder Nylon, die auf ein bestimmtes Niveau angezogen werden und ISO-Schwingungsstandards entsprechen. Audis e-tron GT, der durch den Einsatz von Klebstoffen die Karosseriebefestigungselemente erheblich reduziert, zeigt die transformative Wirkung von Strukturverklebungen auf den Markt für Kfz-Befestigungselemente, insbesondere in Außensegmenten.

Nach Vertriebskanal: Aftermarket wächst mit dem Fahrzeugalter

OEMs kauften im Jahr 2025 87,83 % der Befestigungselemente, aber der Aftermarket wird mit einer CAGR von 4,33 % wachsen, da das US-amerikanische Fahrzeugalter 12,6 Jahre erreicht und europäische Flotten sich 12,3 Jahren nähern. Kleinere Produktionsläufe und Einzelhandelsmargen treiben die Aftermarket-Preise erheblich über ihre OEM-Pendants.

Plattformen wie McMaster-Carr machen Spezial-Streckgrenzenschrauben zugänglicher und führen zu einem merklichen Anstieg der Einzelhandelsnachfrage. Während BEVs weniger Serviceteile haben, was die Aftermarket-Volumina pro Fahrzeug dämpft, wird ihr Flottenanteil bis 2031 voraussichtlich relativ gering bleiben, was die Auswirkungen abmildert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 37,86 % der globalen Nachfrage und wird bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen. Chinas erhebliche Automobilproduktion, kombiniert mit Indiens schnellem Wachstum, unterstreicht die automobilen Stärken der Region. Südostasien mit seiner wachsenden Fahrzeugproduktion wird zu einem Magneten für neue Befestigungselementwerke, da OEMs ihre Beschaffungsstrategien weg von China verlagern. Bemerkenswert ist, dass inländische Lieferanten in China nun fast die Hälfte der lokalen OEM-Anforderungen erfüllen und dabei schnelle Lieferzeiten und wettbewerbsfähige Preise im Vergleich zu ihren europäischen Pendants vorweisen. Indiens boomender Markt für elektrische Zweiräder hat Asiens Dominanz im Bereich der Kfz-Befestigungselemente weiter gefestigt.

Europa, das im Jahr 2025 einen erheblichen Teil der globalen Nachfrage ausmachte, verzeichnete eine langsamere Wachstumsrate, die auf Produktionsstagnation und eine Verlagerung von Premiummarken hin zu Klebeverbindungen zurückzuführen ist. In Deutschland, mit seiner erheblichen Automobilproduktion, wurde ein großes Volumen an Befestigungselementen verbraucht, überwiegend hochfeste Güten, die von Branchenführern KAMAX und Bossard geliefert wurden. Die Überarbeitung der Altfahrzeugrichtlinie begünstigt weiterhin lösbare Verbindungen und stärkt die Nachfrage nach Gewindebefestigungselementen, auch wenn die Karosseriebetriebsvolumina nachlassen. Unterdessen hat die Konsolidierung von Stellantis' Altmarken unter der STLA-Plattform zu einer deutlichen Reduzierung der SKUs und einer schlankeren Lieferantenliste geführt.

Nordamerika, das im Jahr 2025 einen erheblichen Anteil der globalen Nachfrage ausmachte, wird bis 2031 ein stetiges Wachstum erzielen. Die US-amerikanische Produktion von leichten Lkw und SUVs war robust, wobei die Inhaltsbestimmungen des Inflation Reduction Act Befestigungselementaufträge zu inländischen Lieferanten wie Illinois Tool Works und Stanley Engineered Fastening lenkten. Darüber hinaus haben Antidumpingzölle die Importe von China nach Vietnam und Mexiko verlagert, was zu erhöhten Einstandskosten geführt hat. Mexikos wachsende Automobilproduktion hat erhebliche Investitionen in neue Befestigungselementkapazitäten angezogen, während Ontarios Werke in Kanada stark von effizienten grenzüberschreitenden Lieferketten abhängig sind.

Wettbewerbslandschaft

Im Jahr 2025 machten die führenden Lieferanten einen erheblichen Teil des globalen Umsatzes aus, was einen mäßig fragmentierten Markt verdeutlicht. Da OEMs zunehmend Anbieter mit globaler Präsenz und relevanten Zertifizierungen bevorzugen, treibt die Plattformstandardisierung die Konsolidierung voran. Das im Jahr 2024 eingeführte automatisierte Drehmomentkontrollsystem von Illinois Tool Works reduzierte Nacharbeiten erheblich und erzielt nun einen nennenswerten Preisaufschlag. Unterdessen hat LISIs Vorstoß in die Nettformkaltumformung nicht nur die Kosten pro Einheit gesenkt, sondern auch einen langfristigen Vertrag für Befestigungselemente gesichert.

Asiatische Akteure wie Shanghai Tianbao nutzen schnelle Lieferzeiten und erhebliche Kostenvorteile und gewinnen erfolgreich Marktanteile von ihren europäischen Pendants. Diese Verschiebung hat Investitionen in Nearshoring und Automatisierung angeregt und den Anteil der Arbeit an den Kosten erheblich reduziert. In Nischenmärkten erzielen Lieferanten erheblich höhere Preise für Spezialprodukte wie batteriespezifische Streckgrenzenschrauben und IP67-bewertete Mikrobefestigungselemente für ADAS-Module. Während Patentaktivitäten bei selbststanzenden Nieten und Reibrührschweißen einen potenziellen strukturellen Umbruch signalisieren, hat die kapitalintensive Natur dieser Innovationen dafür gesorgt, dass ein großer Teil des Marktes für Kfz-Befestigungselemente auf absehbare Zeit von mechanischen Verbindungen abhängig bleiben wird.

Die Einhaltung von Vorschriften hat sich als erheblicher Wettbewerbsvorteil herausgestellt. Anbieter mit Zertifizierungen wie ISO 9001, IATF 16949 und REACH genießen nicht nur nennenswerte Preisaufschläge, sondern erhalten auch eine Vorqualifizierung für globale Ausschreibungen. Im Gegensatz dazu finden sich diejenigen ohne solche Zertifizierungen in Aftermarket-Nischen wieder oder verlassen Standardsegmente, insbesondere angesichts von Rohstoffpreisschwankungen.

Branchenführer für Kfz-Befestigungselemente

Illinois Tool Works Inc.

LISI Group

Nifco Inc.

Stanley Black & Decker Inc. (Stanley Engineered Fastening)

SFS Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Fontana Gruppo stimmte dem Erwerb eines 60-%-Anteils an dem in Indien ansässigen Unternehmen Right Tight Fasteners für rund INR 1.000 Crore zu und stärkt damit seine Position in dem wachsenden Fahrzeugfertigungszentrum des Landes.

- Januar 2025: Bossard Group schloss die Übernahme von Ferdinand Gross ab und stärkte damit die europäische Abdeckung bei hochwertigen Kfz-Befestigungselementen.

- März 2024: Auto Fasteners Ltd sicherte sich zusätzliche 15.000 Quadratfuß im Sucham Park, Southam, und erweiterte damit seinen britischen Produktionsstandort, um der wachsenden internationalen Nachfrage gerecht zu werden.

Berichtsumfang des globalen Marktes für Kfz-Befestigungselemente

Kfz-Befestigungselemente umfassen Muttern, Schrauben, Bolzen, Halterungen, Federclips und Unterlegscheiben. Die wichtigsten Arten von Kfz-Befestigungselementen sind Muttern, Schrauben und Unterlegscheiben.

Der Markt für Kfz-Befestigungselemente ist nach Befestigungstyp, Fahrzeugtyp, Fahrzeugantriebstyp, Funktion, Materialtyp und Geografie segmentiert. Nach Befestigungstyp ist der Markt in Gewindebefestigungen und nicht gewindete Befestigungen segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Fahrzeugantriebstyp ist der Markt in Fahrzeuge mit Verbrennungsmotor und Elektrofahrzeuge segmentiert. Nach Funktion ist der Markt in lösbar und nicht lösbar segmentiert. Nach Materialtyp ist der Markt in Eisen, Stahl, Aluminium, Messing und Kunststoff segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Die Marktgrößen und Prognosen für den Markt werden in Wert (USD) für alle oben genannten Segmente bereitgestellt.

| Gewindebefestigungen |

| Nicht gewindete Befestigungen |

| Spezial-/sicherheitskritische Befestigungen |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Lösbar |

| Nicht lösbar |

| Stahl |

| Edelstahl |

| Aluminium |

| Messing |

| Kunststoffe und Verbundwerkstoffe |

| Zink |

| Phosphat |

| Nickel und Chrom |

| Organisch und Trockenfilm |

| Karosserie und Außenbereich |

| Fahrwerk und Aufhängung |

| Antriebsstrang und Motor |

| Innenraum und Sitze |

| Elektronik und Elektrik |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Befestigungstyp | Gewindebefestigungen | |

| Nicht gewindete Befestigungen | ||

| Spezial-/sicherheitskritische Befestigungen | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor | |

| Batterieelektrische Fahrzeuge | ||

| Hybrid- und Brennstoffzellenfahrzeuge | ||

| Nach Funktion | Lösbar | |

| Nicht lösbar | ||

| Nach Material | Stahl | |

| Edelstahl | ||

| Aluminium | ||

| Messing | ||

| Kunststoffe und Verbundwerkstoffe | ||

| Nach Beschichtung/Oberfläche | Zink | |

| Phosphat | ||

| Nickel und Chrom | ||

| Organisch und Trockenfilm | ||

| Nach Anwendung | Karosserie und Außenbereich | |

| Fahrwerk und Aufhängung | ||

| Antriebsstrang und Motor | ||

| Innenraum und Sitze | ||

| Elektronik und Elektrik | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kfz-Befestigungselemente?

Der Markt wird im Jahr 2026 auf USD 61,37 Milliarden geschätzt und soll bis 2031 auf USD 75,42 Milliarden steigen.

Wie schnell wächst die Nachfrage nach Aluminiumbefestigungselementen?

Aluminiumbefestigungselemente werden bis 2031 voraussichtlich mit einer CAGR von 4,38 % wachsen, da OEMs Leichtbauziele verfolgen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik machte im Jahr 2025 37,86 % des Verbrauchs aus und wird bis 2031 voraussichtlich die schnellste CAGR von 4,31 % liefern.

Wie wirken sich Elektrofahrzeuge auf den Befestigungselementverbrauch aus?

BEVs entfernen 220–280 herkömmliche Befestigungselemente pro Fahrzeug, fügen jedoch wertreiche Schrauben der Güte 10.9 für Batteriepakete hinzu und gestalten den Mix um, anstatt die Nachfrage zu eliminieren.

Welche Auswirkungen haben handelspolitische Schutzmaßnahmen auf Lieferketten?

US-amerikanische Antidumpingzölle von bis zu 118 % auf chinesische Stahlbefestigungselemente verlagern die Beschaffung nach Vietnam und Taiwan und erhöhen die Einstandskosten für nordamerikanische Käufer um 12–18 %.

Welche Beschichtungen ersetzen die Zinkverchromung mit sechswertigem Chrom?

Organische Zinkflocken- und Trockenfilmschmierstoffe gewinnen an Bedeutung und bieten 1.000–1.500 Stunden Salzsprühbeständigkeit bei gleichzeitiger Einhaltung der REACH-Vorschriften.

Seite zuletzt aktualisiert am: