Automobil-Innenraummarkt - Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 175.14 Milliarden US-Dollar |

| Marktgröße (2031) | 214.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

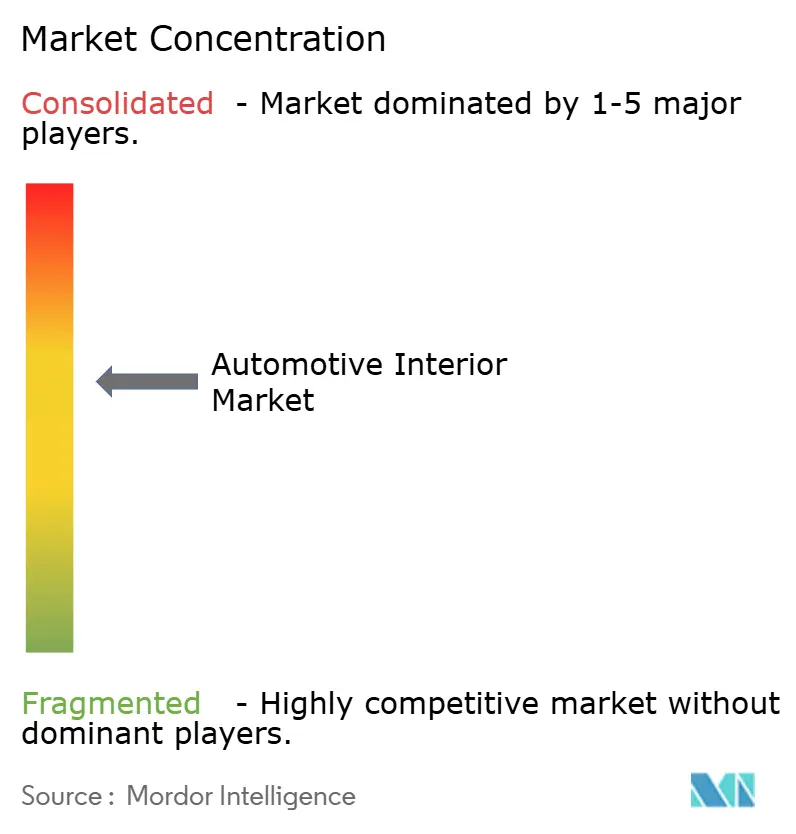

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil-Innenraummarkt Analyse von Mordor Intelligence

Die Größe des Automobil-Innenraummarktes wird im Jahr 2026 auf 175,14 Milliarden USD geschätzt, ausgehend von einem Wert von 168,11 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 214,96 Milliarden USD zeigen, und wächst mit einer CAGR von 4,18 % im Zeitraum 2026-2031. Diese gemessene Expansion verbirgt eine tiefgreifendere Transformation, da softwaregesteuerte Cockpits, biometrische Überwachung und nachhaltige Materialien von Nischenoptionen zu Hauptspezifikationen werden. Automobil-OEMs konstruieren Kabinengestaltungen rund um hochdichte Displays und zentralisierte Recheneinheiten neu, während Zulieferer Abonnementerlöse erforschen, die mit drahtlosen Funktions-Upgrades verbunden sind. Elektrofahrzeugplattformen fügen weiteren Inhalt pro Fahrzeug hinzu, da leise Kabinen die Bedeutung von Premiumoberflächen, Umgebungsbeleuchtung und Wellness-Funktionen erhöhen. Die Asien-Pazifik-Region gibt bereits das Tempo für diese Upgrades vor, und ihr Volumenvorteil fördert schnelle lokale Iterationen. Gleichzeitig bleibt die Aftermarkt-Nachfrage resilient, da Flottenoperatoren und Einzelhandelsbesitzer abgenutzte Verkleidungen weiterhin mit langlebigeren, digital aufrüstbaren Modulen auffrischen, was Befürchtungen dämpft, dass geteilte Mobilität die Ersatzzyklen erodieren würde.

Wichtigste Erkenntnisse des Berichts

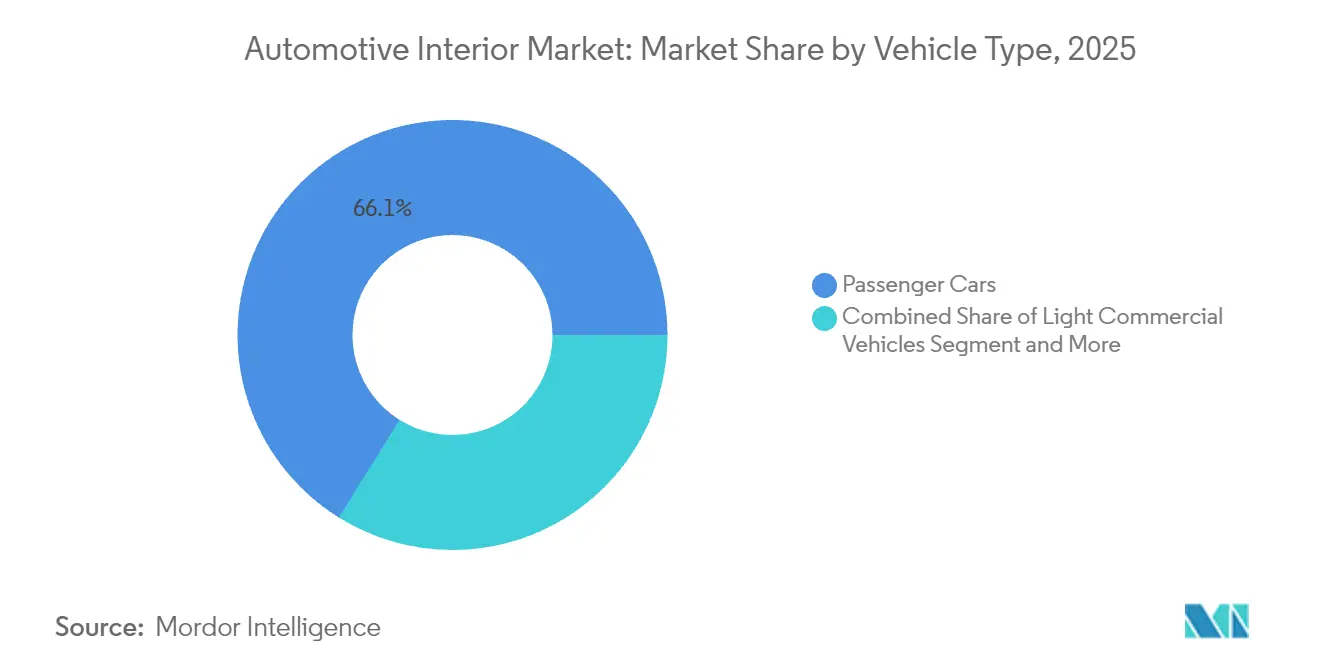

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 66,13 % der Automobil-Innenraummarktgröße, während elektrische Personenkraftwagen voraussichtlich bis 2031 mit einer CAGR von 4,21 % wachsen werden.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Automobil-Innenraummarktanteil von 72,47 %, während Elektrofahrzeuge voraussichtlich das schnellste Wachstum mit einer CAGR von 4,27 % bis 2031 verzeichnen werden.

- Nach Komponente erfassten Sitzsysteme im Jahr 2025 einen Umsatzanteil von 34,05 %; Fahrer- und Insassenüberwachungssysteme weisen die höchste prognostizierte CAGR von 4,23 % während des Prognosezeitraums auf.

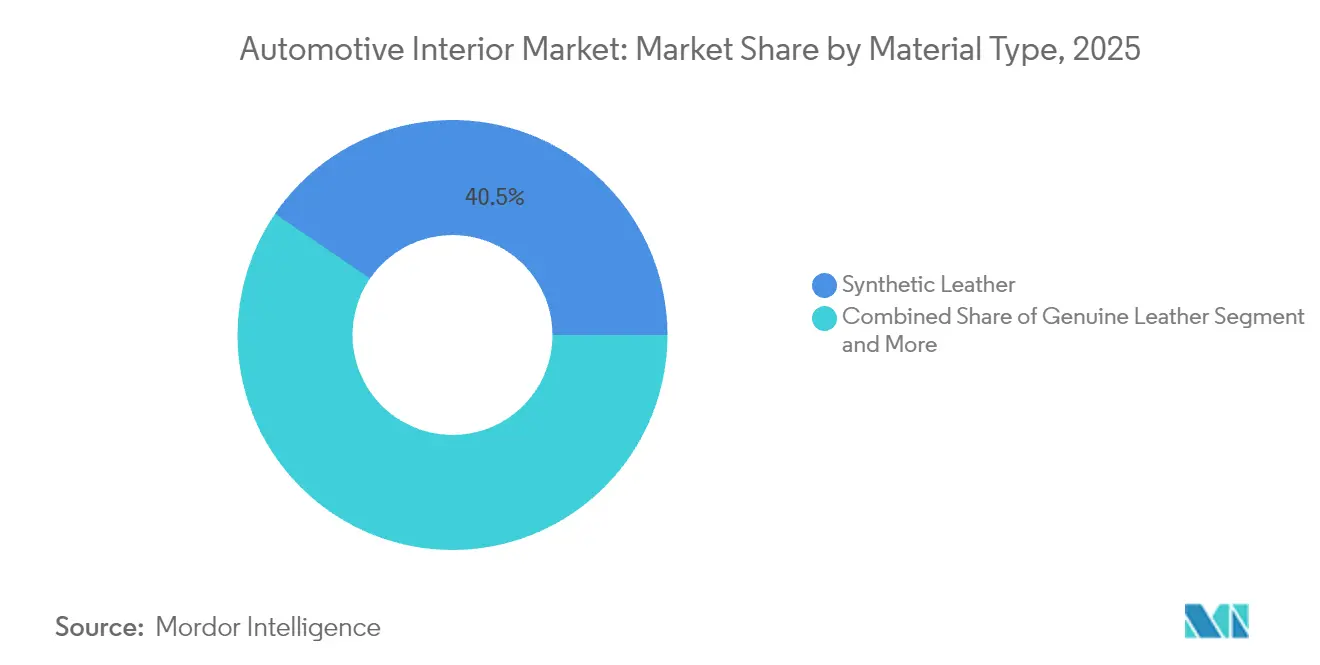

- Nach Material hielt Kunstleder im Jahr 2025 einen Anteil von 40,46 % an der Automobil-Innenraummarktgröße, während natürliche und recycelte Materialien bis 2031 mit einer CAGR von 4,24 % wachsen werden.

- Nach Vertriebskanal beherrschte das Aftermarkt-Segment im Jahr 2025 72,77 % der Automobil-Innenraummarktgröße und behält eine CAGR-Prognose von 4,29 % bis 2031 bei.

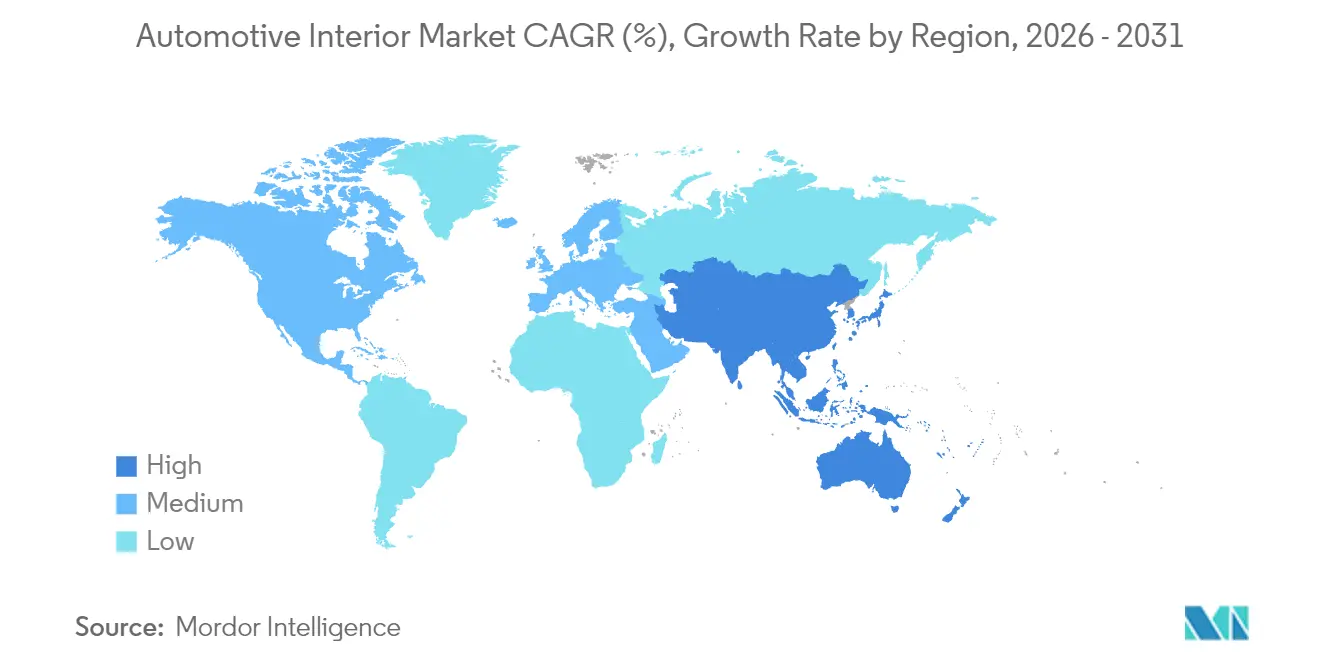

- Nach Geographie führte Asien-Pazifik mit 37,43 % des Automobil-Innenraummarktanteils im Jahr 2025; die Region ist auf dem Weg, bis 2031 mit einer CAGR von 4,31 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Automobil-Innenraummarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zu softwaregesteuerten Fahrzeugen | +0.8% | Global, angeführt von Nordamerika und China | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Premium- und Elektro-SUVs | +0.6% | Asien-Pazifik-Kern, Ausstrahlungseffekte weltweit | Kurzfristig (≤ 2 Jahre) |

| Drahtlos aufrüstbare Cockpit-Architekturen | +0.5% | Nordamerika und EU als frühe Anwender | Mittelfristig (2-4 Jahre) |

| Leichte, nachhaltige Materialien vorgeschrieben | +0.4% | Global, EU-Regulierungsführerschaft | Langfristig (≥ 4 Jahre) |

| Einführung von Gesundheits-, Sicherheits- und Biometrieregelungen für den Fahrzeuginnenraum | +0.3% | EU-Führerschaft, globale Einführung | Mittelfristig (2-4 Jahre) |

| Festkörper-Umgebungsbeleuchtung | +0.2% | Global, Premium-Segmente zuerst | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zu softwaregesteuerten Fahrzeugen und hochauflösenden Displays

Softwarezentriertes Design entkoppelt Kabinenfunktionen von fester Hardware und ermöglicht kontinuierliche Upgrades durch sichere drahtlose Patches. Continental liefert nun Cockpit-Domänen, die drei oder mehr ultrahochauflösende Displays beherbergen, die von Prozessoren mit mehr als 1.000 DMIPS angetrieben werden [1]"Integrierte Hochleistungs-Cockpit-Plattformen", Continental AG, continental-automotive.com. Qualcomms Snapdragon Digital Chassis treibt zahlreiche Fahrzeugmodelle an und unterstreicht, wie Halbleiterakteure die Kabinenelektronik beeinflussen [2]"Snapdragon Digital Chassis Adoption Update," Qualcomm Incorporated, qualcomm.com. Zulieferer, die Elektronik, Software und Nutzererfahrungsdesign kombinieren, monetarisieren neue Funktionen lange nach der Produktion und formen kostenbasierte Verträge in wiederkehrende Erlösmodelle um. Vorausschauende Wartung und nutzungsbasierte Versicherungen nutzen dasselbe Daten-Backbone und erweitern den Geschäftsfall für Innenraum-Sensorsuiten. Traditionelle reine Komponentenunternehmen riskieren eine Erosion ihrer Position, sofern sie keine digitalen Talente durch Partnerschaften oder Akquisitionen gewinnen.

Steigende Nachfrage nach Premium- und Elektro-SUVs in China und der ASEAN-Region

In China verkaufte elektrische Premium-SUVs weisen eine um ein Fünftel höhere Innenraum-Stückliste auf als ihre Pendants mit Verbrennungsmotor, hauptsächlich aufgrund von Umgebungsbeleuchtung, Mehrfach-Bildschirm-Infotainment und fortschrittlicher Überwachung. Unternehmen wie NIO und XPeng haben biometrische Sensorik selbst in mittleren Ausstattungsvarianten normalisiert, was globale Zulieferer dazu veranlasst, fortschrittliche Module in Changzhou, Wuhan und Rayong zu lokalisieren. Thailands schnell wachsende EV-Exportbasis zieht Sitz-, Verkleidungs- und Cockpit-Hersteller nach Südostasien und verkürzt die Vorlaufzeiten für japanische, koreanische und westliche OEMs, die dort montieren. Mitteleinkommensfamilien in der ASEAN-Region wägen beim Kauf ihres ersten SUVs zunehmend das Innenraumerlebnis ab, sodass lokale Tier-1-Unternehmen in Farb-, Material- und Oberflächenstudios nahe Bangkok und Ho-Chi-Minh-Stadt investieren. Die hohen Bruttomargen bei Premium-Innenräumen dämpfen die Preissensitivität und ermöglichen es Zulieferern, F&E schneller zu amortisieren. Die Lokalisierung schützt Anbieter zudem vor potenziellen geopolitischen Zöllen auf grenzüberschreitende Komponenten.

Drahtlos aufrüstbare Cockpit-Architekturen

Stellantis stattet STLA Brain mit zentralisierter Datenverarbeitung und sicheren Gateways aus, die es ermöglichen, Kabinenfunktionen in Minuten statt bei jährlichen Werkstattbesuchen zu aktualisieren. Für Zulieferer bieten Abonnement-Stufen für Sitz-Massagemuster, Umgebungsbeleuchtungsthemen oder erweiterte Fahrerüberwachung lebenslange Einnahmen proportional zu den gefahrenen Kilometern. Garantiekosten sinken, da Ferndiagnosen Softwarefehler ohne Teiletausch beheben. Hardware muss weiterhin Automobilstandards erfüllen, sodass Zulieferer in Cybersicherheitszertifizierungen investieren, um ISO 21434 zu entsprechen. Der Vorabaufwand ist hoch, doch frühe Marktteilnehmer binden OEMs in Mehrzyklen-Programme ein und machen einen Wechsel kostspielig. Die drahtlose Fähigkeit stärkt den Wert modularen Designs und ermöglicht es Fahrzeugherstellern, den Start bestimmter Funktionen nach der Produktion zu verzögern, während Daten gesammelt werden, die zukünftige Kabinenoptionen informieren.

Leichte, nachhaltige Materialien durch OEM-Kohlenstoffziele vorgeschrieben

Fahrzeughersteller verpflichten sich zu Netto-Null-Zielen und übersetzen ambitionierte Versprechen in Beschaffungsregeln, die recycelte oder biobasierte Rohstoffe bevorzugen. BMW strebt bis 2030 einen Anteil von 50 % recyceltem Kunststoff in allen neuen Innenräumen an. Sitzhersteller Adient hat mit mehreren Biomaterial-Start-ups zusammengearbeitet, um Direktersatz für petrochemische Schäume anzubieten. Kaliforniens neueste Fahrzeugstandards spiegeln Europas Kreislaufwirtschaftsinitiative wider und geben nordamerikanischen Zulieferern ähnliche Anreize. Anbieter, die algenbasiertes Polyurethan oder recycelte PET-Gewebe skalieren, erzielen Preisaufschläge und gewinnen langfristige Verträge. Petrochemische Marktführer sehen sich sinkenden Margen ausgesetzt, da sie durch kostspielige Ausgleichsmaßnahmen Compliance anstreben. Langfristig werden Materialprovenienz-Daten durch Fahrzeug-Blockchains fließen, sodass Recycler und Regulierungsbehörden die Rückgewinnung am Lebensende prüfen können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Chipsatz-Mangel | -0.3% | Global, akut im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Erneuerungszyklen in Flotten für geteilte Mobilität | -0.2% | Nordamerika und EU-Flottenmärkte | Mittelfristig (2-4 Jahre) |

| Hohe Rohstoffvolatilität | -0.2% | Global, EU-Regulierungskomplexität | Mittelfristig (2-4 Jahre) |

| Geistiges Eigentum und Normenfragmentierung | -0.1% | Global, akut bei Android Automotive | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Chipsatz-Mangel im Infotainment-Bereich

Lieferzeiten für automobilgerechte Prozessoren liegen immer noch zwischen 26 und 52 Wochen, was Innenraum-Montagepläne beeinträchtigt und OEMs dazu zwingt, Sicherheitssteuerungen gegenüber Infotainment-Haupteinheiten zu priorisieren. Tier-1-Anbieter, die chip-agnostische Architekturen übernehmen, puffern einen Teil des Risikos, doch kleinere Akteure verlieren ihre Zuteilungsmacht gegenüber Unterhaltungselektronikriesen. Margen verengen sich, da Zulieferer Halbleiter zu Spitzenkassakursen horten und damit Betriebskapital binden. In Schwellenmärkten stufen kostensensitive OEMs Kabinenspezifikationen herunter oder verschieben den Einsatz von Mehrfachkamera-Überwachung. Der Mangel beschleunigt die Vertikalintegration, da Continental, ZF und andere internes ASIC-Design hinzufügen, um strategische Komponenten zu sichern. Bis neue Fertigungsstätten in Arizona, Sachsen und Penang anlaufen, wird die Einschränkung weiterhin das kurzfristige Aufwärtspotenzial für displayintensive Innenräume begrenzen.

Hohe Rohstoffvolatilität bei PU- und biobasierten Polymeren

Die Polyurethanschaum-Kosten stiegen im Jahr 2024 um ein Viertel und spiegelten die Preisspitzen bei Rohöl wider, während biobasierte Substitute aufgrund der Unsicherheit bei Ernteerträgen noch stärker schwankten. Sitz- und Verkleidungsproduzenten sichern sich mit Terminkontrakten ab, aber Tier-2-Unternehmen verfügen nicht über die nötige Größe, um den Verlust direkt aufzufangen oder mit OEMs neu zu verhandeln. Volatilität erschwert den Übergang zu umweltfreundlicheren Inputs, da biobasierte Preise von Mais-, Sojabohnen- oder Zuckerrohrernte abhängen. Zulieferer mit eigenen Chemieabteilungen, wie Lear, berichten durch integrierte Beschaffung von stabileren Bruttogewinnen. Kleinere Unternehmen erkunden langfristige indexierte Geschäfte oder wechseln zu mehrkomponentigen Designs, die das PU-Volumen pro Sitz reduzieren. Ungleichmäßige Kosten verzögern auch die Amortisation der Recycling-Infrastruktur, da die Inputpreise für Rohstoffe unvorhersehbar bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Elektrische Premiumisierung treibt Inhaltswachstum voran

Personenkraftwagen hielten 2025 66,13 % des Gesamtumsatzes und zeigen den Skalenvorteil des Segments im Automobil-Innenraummarkt. Elektrische Personenkraftwagen stellen das am schnellsten wachsende Segment mit einer CAGR von 4,21 % dar, da eine höhere Dichte an Kabinentechnologie den Korbumsatz pro Einheit steigert. Die Automobil-Innenraummarktgröße für Elektrofahrzeuge profitiert von breiten, flachen Böden, die Staumodule, Lounge-Sitze und Panoramadisplay-Oberflächen freimachen. Leichte Nutzfahrzeuge folgen der Expansion der Paketzustellung, aber Kabinenaufrüstungen bleiben zweckorientiert, sodass das Wachstum hauptsächlich aus vorgeschriebener Fahrerüberwachung statt aus Luxusverkleidung resultiert. Mittelgroße und schwere Lastkraftwagen sind weiterhin ausfallzeitempfindlich; daher bewerben Zulieferer langlebige Stoffe und antimikrobielle Oberflächen bei Flottenabnehmern.

Die Elektrifizierungswelle ermöglicht es Zulieferern, Wellness-Funktionen wie aktive Geräuschunterdrückung und Luft-Ionisatoren einzufügen, die zuvor kostentechnisch nicht realisierbar waren. Tesla initiierte minimalistische Designs, doch traditionelle OEMs zeigen, dass nach wie vor eine Nachfrage nach robustem Schaltwerk in Kombination mit Mehrfach-Bildschirm-Clustern besteht. Neue EU-Vorschriften, die nach innen gerichtete Kameras in schweren Lastkraftwagen vorschreiben, erzeugen inkrementelle Nachfrage nach Insassenüberwachungs-Kits. Im Laufe der Zeit verlagert sich die Kabinendifferenzierung von mechanischem Handwerk zu softwaregesteuerter Personalisierung, die sich über das Leben des Fahrzeugs hinweg aktualisiert und das Aftermarkt-Potenzial selbst in Nutzfahrzeugflotten ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: ICE-Dominanz verbirgt EV-Wachstumstrajektorie

Fahrzeuge mit Verbrennungsmotor machten 2025 immer noch 72,47 % des Umsatzes aus und verankerten die Volumina im Automobil-Innenraummarkt. Gleichwohl wachsen Elektromodelle jährlich um 4,27 % und bestimmen die künftige Designsprache. Batterielayouts entfernen Getriebekanäle, sodass bodengebundene Sensor-Pods und beleuchtete Staufächer an Bedeutung gewinnen. Der Automobil-Innenraummarktanteil für EV-spezifische Komponenten wächst, da geringer Kabinengeräuschpegel das Bewusstsein der Insassen für Klappergeräusche und Spaltmaße schärft und engere Fertigungstoleranzen erfordert. Hybride dienen als Übergangsprodukte und bündeln oft größere Displays und Premium-Stoffe, um höhere Preise trotz bescheidener rein elektrischer Reichweite zu rechtfertigen.

EV-Architektur erhöht die Nachfrage nach Echtzeit-Energievisualisierungen und veranlasst Zulieferer, Cluster-Grafiken und Center-Stack-Nutzererfahrungen zur Anzeige von Ladedaten neu zu konfigurieren. Stille in der Kabine betont die Audioqualität und veranlasst OEMs, Lautsprecher mit höherer Leistung und Schwingungsdämpfungsmatten zu spezifizieren, was den Fahrzeuginhalt weiter erhöht. Thermomanagement für Batterielebensdauer beeinflusst die HVAC-Führung und verschafft Zulieferern mit Erfahrung in Zwei- und Drei-Zonen-Klimakontrolle einen Wettbewerbsvorteil.

Nach Komponententyp: Überwachungssysteme verdrängen traditionelle Prioritäten

Sitze blieben die einzelne größte Komponentengruppe und repräsentierten 2025 34,05 % der Automobil-Innenraummarktgröße, da jedes Fahrzeug Sitze benötigt und die meisten Ausstattungsvarianten mehrere Upgrade-Pakete anbieten. Doch Fahrer- und Insassenüberwachungseinheiten verzeichneten die schnellste CAGR von 4,23 %, angetrieben durch Anforderungen der EU-Allgemeinen Sicherheitsverordnung und Versicherungsrabatte für Fahrzeuge mit Müdigkeitserkennung. Infotainment rangiert wertmäßig an zweiter Stelle und profitiert von zentralisierter Datenverarbeitung, die sechsjährige Software-Roadmaps unterstützt. Umgebungsbeleuchtung geht über Ästhetik hinaus und signalisiert jetzt den Ladezustand, Navigationshinweise und Fahreralarme.

Tür- und Seitenverkleidungszulieferer führen leichte Schaumstoffverbundwerkstoffe ein, die Berührungssensoren integrieren. HVAC-Module entwickeln sich zu individualisierten Mikroklimazonen mit aktiver Pollen- und Partikelfiltration. Polsterhersteller setzen auf geschlossene Recyclingkreisläufe und gewinnen Sitzstoffe zurück, wenn Fahrzeuge in Schrottplätze gelangen. Der \"Sonstige\"Bereich, hauptsächlich biometrische und Wellness-Module, verzeichnet von einer niedrigen Basis aus zweistellige Anteilsgewinne und deutet auf zukünftige Massenmarktefühlung hin.

Nach Materialtyp: Nachhaltigkeitsvorschriften gestalten Präferenzen um

Kunstleder führte 2025 mit einem Umsatzanteil von 40,46 % aufgrund von Kosteneffizienz und einer breiten Farbpalette. Echtleder bleibt aspirational, steht aber unter Druck durch vegane und CO₂-kritische Einwände. Die Automobil-Innenraummarktgröße, die mit natürlichen und recycelten Inputs verbunden ist, wächst mit einer CAGR von 4,24 %, da Regulierungsgutschriften die Stücklistenauswahl in Richtung niedrigerer Lebenszyklusemissionen lenken. Gewebe aus recyceltem PET erfüllen jetzt Haltbarkeitsanforderungen, die einst PVC vorbehalten waren, und verringern Leistungsunterschiede. Kunststoffhäuser rüsten Extrusionslinien um, um Bio-Polyamid und recyceltes Polypropylen aufzunehmen, und absorbieren Investitionsausgaben, um auf OEM-Beschaffungslisten zu bleiben.

Die Materialbeschaffung entwickelt sich zu einer Markengeschichte, die OEMs direkt an Verbraucher vermarkten, sodass Rückverfolgbarkeitsplattformen Lieferketten bis zur Plantage oder Raffinerie abbilden. Zulieferer, die vollständige Wiege-bis-Bahre-Schleifen verwalten, sichern sich bevorzugte Nominierungen, da Fahrzeughersteller eine Rücknahme am Lebensende erwarten. Kostenaufschläge werden nach und nach durch Skalierung und grüne Anleihenfinanzierung gemindert, die Kapazitätserweiterungen für neuartige Biomaterialien finanziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarkt-Resilienz trotzt Flottenprognosen

Trotz Narrativen rund um Fahrdienstvermittlung und Carsharing hielt der Aftermarkt 2025 72,77 % des Umsatzes und behält eine CAGR-Prognose von 4,29 % bei. Flottenmanager verlängern die Laufzeit von Anlagen, verlangen jedoch robuste, wartungsfreundliche Verkleidungen; daher konzentrieren sich Zulieferer auf modulare Einsätze, die Ausfallzeiten minimieren. OEM-integrierte Kanäle erzielen höhere Margen pro Einheit, wachsen aber volumenmäßig langsamer, was den Aftermarkt für das Wachstum im Automobil-Innenraummarkt entscheidend macht. E-Commerce-Portale geben kleinen Marken globale Reichweite und steigern den Wettbewerb.

Digital aufrüstbare Hardware, wie Sitzsteuerungen oder Umgebungsbeleuchtungstreiber, ermöglicht es Eigentümern, Funktionen nach dem Kauf freizuschalten und Aftermarkt- und Softwareerlöse zu verflechten. Direktverbraucher-Kits bündeln Plug-and-Play-Kabelbäume mit Cloud-Aktivierungscodes und senken Installationshürden. Der Kanalmix unterstreicht, dass physischer Verschleiß, Verschüttungen und persönliche Präferenzen den Austausch vorantreiben, selbst wenn sich Eigentumsmodelle weiterentwickeln.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 37,43 % des globalen Umsatzes und wird bis 2031 die schnellste CAGR von 4,31 % verzeichnen. Chinas einheimische Marken statten selbst kompakte SUVs mit Mehrfach-Bildschirm-Cockpits und Wellness-Sitzen aus und steigern die durchschnittlichen Innenraumausgaben. Das Festlandvolumen plus regionale Freihandelszonen veranlassen Yanfeng, Magna und FORVIA, F&E zu lokalisieren und Materiallabors nahe OEM-Designzentren zu errichten. Thailand baut die EV-Montage für den Export nach Australien und den Nahen Osten aus und katalysiert neue Tier-2-Cluster, die Sitzgestelle, Verkleidungen und Bildschirme liefern. Japan und Südkorea nutzen fortschrittliche Sensoralgorithmen für die Insassenüberwachung und lizenzieren Software häufig weltweit. Steigende verfügbare Einkommen in Indonesien und Vietnam erhöhen die Nachfrage nach Komfortfunktionen und halten das Wachstum aufrecht, selbst wenn die Makroökonomie schwankt.

Nordamerika ist das zweitgrößte Umsatzbecken. Die Vereinigten Staaten setzen Fahrerüberwachungsanforderungen durch das sich erweiternde FMVSS-Regelwerk durch und erhöhen damit den Basissensorgehalt. Die Popularität von Pick-ups und SUVs vergrößert die Kabinenoberfläche, was hochmargige Polster- und Infotainment-Upgrades begünstigt. Kanadas strenge Winter erhöhen die Nutzung von beheizten Lenkrädern und Sitzen und vergrößern den Fahrzeuginhalt weiter. Mexikos wettbewerbsfähige Arbeitskosten und USMCA-Ursprungsregeln halten die Innenraumfertigung für regionale und Exportvolumina lebendig.

Europa verzeichnet moderates Wachstum, gestützt durch strenge Umwelt- und Sicherheitsvorschriften. Die EU-Allgemeine Sicherheitsverordnung verpflichtet ab 2026 alle Neuwagen, passive Fahrerüberwachung einzuschließen, und garantiert damit die Nachfrage nach nach innen gerichteten Kameras. Deutschlands Premiummarken führen Experimente mit hochauflösenden OLED-Clustern und recycelten Verbundwerkstoffen an, während Osteuropa kostengünstige Montage für Volumenmodelle bietet. Der regulatorische Fokus auf Kreislaufwirtschaft treibt Zulieferer zur Einführung geschlossener Materialkreisläufe an. Die Umleitung von Lieferketten nach dem Brexit eröffnet kontinentalen Produzenten Marktanteile, die britische Werke ohne Zollrisiko beliefern können.

Wettbewerbslandschaft

Globale Tier-1-Zulieferer behalten ihre Verhandlungsmacht dank Designintegration, Logistikskalierung und jahrzehntelangen OEM-Partnerschaften. Adient, FORVIA, Lear und Magna kontrollieren etwa zwei Fünftel der Ausgaben und spiegeln einen mäßig konzentrierten Automobil-Innenraummarkt wider. Yanfeng und Hyundai Mobis nutzen regionale Kostenvorteile und schnelle Entwicklungszyklen, um neue Aufträge zu gewinnen, insbesondere von chinesischen und koreanischen OEMs. Softwarenative Neueinsteiger arbeiten mit etablierten Unternehmen zusammen und lizenzieren Fahrerüberwachungsalgorithmen oder Umgebungsbeleuchtungssteuerungen, die bestehende Hardware überlagern.

Strategische Schritte tendieren zu vertikaler Integration und dem Erwerb digitaler Fähigkeiten. Lear erwarb Boutiquen für eingebettete Software, um ComfortMax-Sitzintelligenz-Funktionen mit General Motors zu beschleunigen. FORVIA begab Schuldverschreibungen zur Finanzierung von F&E für nachhaltige Materialien und Cockpit-Plattformen [3]"Abschluss des Senior Notes Offering", FORVIA SE, forvia.com.

Im laufenden Jahr stiegen die Patentanmeldungen im Bereich der Innenraumtechnologie stark an, was den verschärften Wettbewerb insbesondere in den Bereichen Analytik und Öko-Materialien unterstreicht. Start-ups stehen vor Herausforderungen aufgrund strenger Compliance-Anforderungen gemäß ISO 26262 und ISO 21434, was viele dazu veranlasst, direkte Konfrontationen mit etablierten Akteuren zu umgehen. Infolgedessen konzentriert sich die Marktdifferenzierung zunehmend auf softwaregesteuerte Erfahrungen und validierte Nachhaltigkeit und entfernt sich von einer ausschließlichen Betonung des mechanischen Handwerks.

Führende Unternehmen der Automobil-Innenraumbranche

Faurecia SE

Adient plc

Lear Corporation

Yanfeng Automotive Interiors

Magna International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: FORVIA schloss eine Emission von vorrangigen Schuldverschreibungen im Wert von 500 Millionen USD ab, um strategische Akquisitionen und F&E in nachhaltigen Materialien und softwaregesteuerten Cockpits zu finanzieren und sein Sortiment an biobasierten Komponenten zu erweitern.

- Februar 2025: Lear Corporation gab die ComfortMax-Integration auf der nächsten Elektrofahrzeugplattform von General Motors bekannt und bündelt biometrische Analytik mit personalisiertem Klimakomfort für jeden Sitz.

- November 2024: Adient plc schloss eine gemeinsame Entwicklungsvereinbarung mit Paslin Company ab, um Sitzmontagelinen zu automatisieren, mit dem Ziel einer Kostensenkung von 30 % und eines höheren Individualisierungsdurchsatzes.

Berichtsumfang des globalen Automobil-Innenraummarktes

Automobil-Innenräume der Fahrzeuge umfassen Infotainment-Systeme, Instrumententafeln, Karosseriepaneele usw. Der Automobil-Innenraum spielt eine entscheidende Rolle für die Leistung, die ästhetische Attraktivität und die Verkäuflichkeit eines Fahrzeugs.

Der Berichtsumfang des Automobil-Innenraummarktes umfasst die Segmentierung nach Fahrzeugtyp, Komponententyp und Geographie.

Der Markt ist nach Fahrzeugtyp segmentiert: Personenkraftwagen und Nutzfahrzeuge.

Nach Komponententyp ist der Markt in Infotainment-Systeme, Instrumententafeln, Innenraumbeleuchtung, Karosseriepaneele und andere Komponententypen segmentiert.

Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Für jedes Segment wurden die Marktgröße und Prognose auf der Grundlage von Werten (Milliarden USD) erstellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Verbrennungsmotor (VKM) |

| Elektrofahrzeug (EV) |

| Instrumententafeln und Cockpit-Module |

| Infotainment und vernetzte Displays |

| Sitzsysteme |

| Innenraumbeleuchtung (Umgebung, Funktional) |

| Tür- und Karosserieverkleidungspaneele |

| HVAC und Thermischer Komfort |

| Polsterung und Oberflächenmaterialien |

| Fahrer- und Insassenüberwachungssysteme |

| Andere Komponenten |

| Kunstleder (PU, PVC) |

| Echtleder |

| Gewebe und Textilien |

| Kunststoffe und Verbundwerkstoffe |

| Natürliche und recycelte Materialien |

| OEM |

| Aftermarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor (VKM) | |

| Elektrofahrzeug (EV) | ||

| Nach Komponententyp | Instrumententafeln und Cockpit-Module | |

| Infotainment und vernetzte Displays | ||

| Sitzsysteme | ||

| Innenraumbeleuchtung (Umgebung, Funktional) | ||

| Tür- und Karosserieverkleidungspaneele | ||

| HVAC und Thermischer Komfort | ||

| Polsterung und Oberflächenmaterialien | ||

| Fahrer- und Insassenüberwachungssysteme | ||

| Andere Komponenten | ||

| Nach Materialtyp | Kunstleder (PU, PVC) | |

| Echtleder | ||

| Gewebe und Textilien | ||

| Kunststoffe und Verbundwerkstoffe | ||

| Natürliche und recycelte Materialien | ||

| Nach Vertriebskanal | OEM | |

| Aftermarkt | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobil-Innenraummarkt im Jahr 2026?

Die Größe des Automobil-Innenraummarktes beträgt im Jahr 2026 175,14 Milliarden USD und wird bis 2031 voraussichtlich 214,96 Milliarden USD bei einer CAGR von 4,18 % erreichen.

Welche Komponentenkategorie führt derzeit bei den Ausgaben?

Sitzsysteme führen mit einem Umsatzanteil von 34,05 % im Jahr 2025 und spiegeln ihre universelle Ausstattung und ihr Upgrade-Potenzial wider.

Welche Region verzeichnet das schnellste Wachstum bis 2031?

Asien-Pazifik weist die schnellste CAGR von 4,31 % auf, dank Chinas Premium-SUV-Boom und der EV-Exporte aus Südostasien.

Warum gewinnen Fahrerüberwachungssysteme an Bedeutung?

EU- und US-amerikanische Vorschriften schreiben jetzt die Erkennung von Müdigkeit und Ablenkung vor und treiben das Segment mit einer CAGR von 4,23 % an.

Wie beeinflusst Nachhaltigkeit die Materialauswahl?

OEM-Kohlenstoffneutralitätsziele fördern recycelte und biobasierte Inputs und ermöglichen natürlichen und recycelten Materialien ein Wachstum mit einer CAGR von 4,24 % bis 2031.

Seite zuletzt aktualisiert am: