Marktgröße und Marktanteil für Automotive- und Transportkonnektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

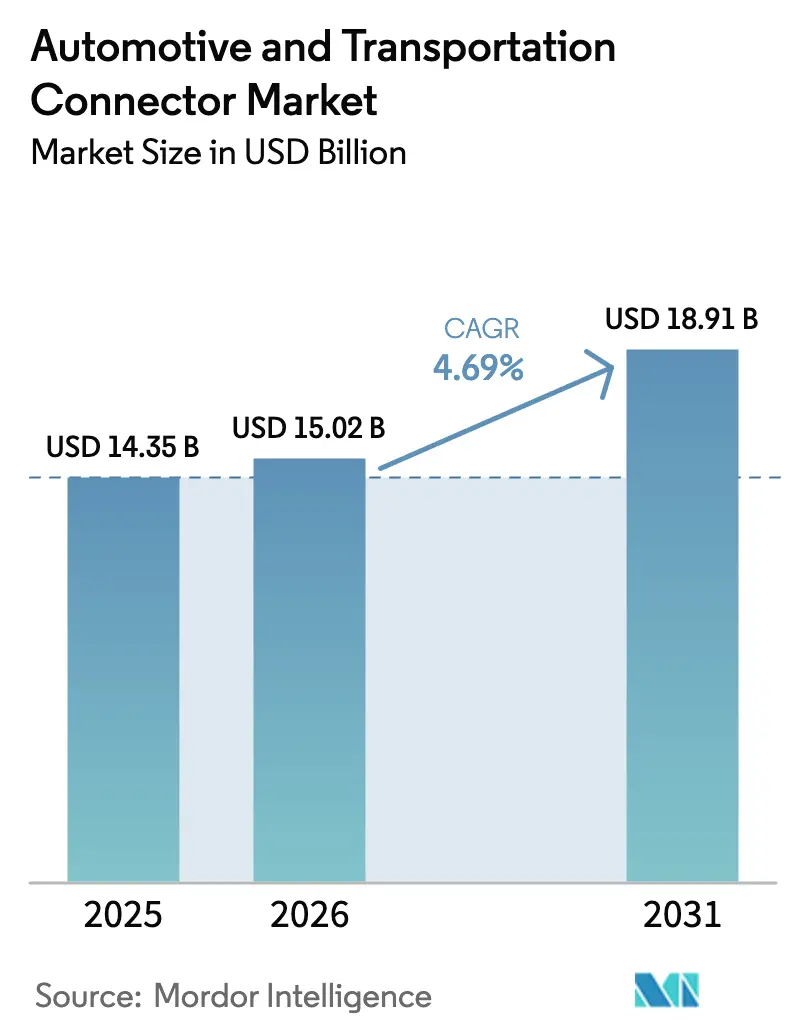

| Marktgröße (2026) | 15.02 Milliarden US-Dollar |

| Marktgröße (2031) | 18.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

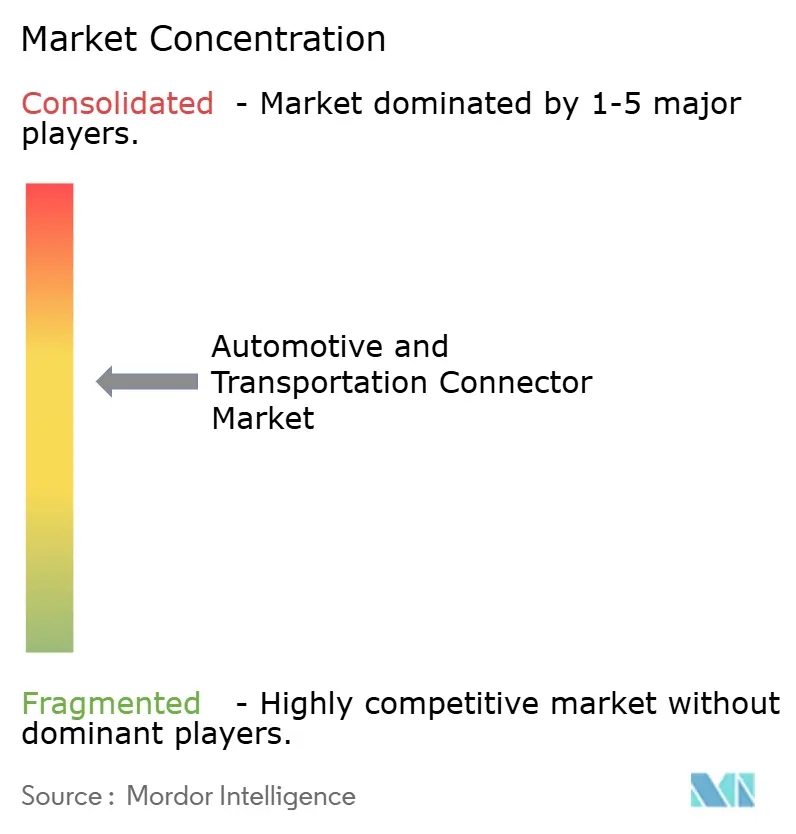

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive- und Transportkonnektoren von Mordor Intelligence

Die Marktgröße für Automotive- und Transportkonnektoren wird im Jahr 2026 auf USD 15,02 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 14,35 Milliarden, mit Projektionen für 2031 von USD 18,91 Milliarden, was einem Wachstum von 4,69 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum hängt nun weniger vom reinen Stückvolumen ab als vielmehr von der Designkomplexität, die Hochspannungs-Elektroantriebe, den Multi-Gigabit-Datenaustausch für automatisiertes Fahren und sich schnell weiterentwickelnde globale Compliance-Anforderungen unterstützt. Die Nachfrage teilt sich zwischen herkömmlichen Draht-zu-Platine-Formaten, die in ausgereiften Karosserieverkabelungssträngen verankert sind, und fortschrittlichen hochdichten Schnittstellen auf, die für zonale Fahrzeugarchitekturen erforderlich sind. Der Wechsel der Automobilhersteller zu softwaredefinierten Plattformen rückt die Datendurchsatzleistung in den Fokus, während durch geopolitische Überlegungen geprägte Beschaffungsrichtlinien Konstruktionsingenieure dazu veranlassen, mehrere regionale Lieferbasen zu qualifizieren. Diese gegenläufigen Strömungen erhöhen die Entwicklungsausgaben für hochzuverlässige Dichtungen, elektromagnetische Abschirmung und Wärmemanagement, was Lieferanten, die diese Disziplinen beherrschen, ermöglicht, einen überproportionalen Wert pro Fahrzeug zu erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Draht-zu-Platine-Lösungen mit einem Marktanteil von 39,12 % am Markt für Automotive- und Transportkonnektoren im Jahr 2025, während Hochspannungs-/Elektrofahrzeug-Schnittstellen bis 2031 voraussichtlich mit einer CAGR von 9,17 % wachsen werden.

- Nach Anwendung hielt die Karosserieverkabelung und Stromverteilung im Jahr 2025 einen Anteil von 37,74 % an der Marktgröße für Automotive- und Transportkonnektoren, während fortschrittliche Fahrerassistenz-/autonome Elektronik voraussichtlich mit einer CAGR von 11,74 % wachsen wird.

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Umsatzanteil von 47,10 % im Jahr 2025; leichte Nutzfahrzeuge verzeichnen mit 6,78 % bis 2031 die voraussichtlich schnellste CAGR.

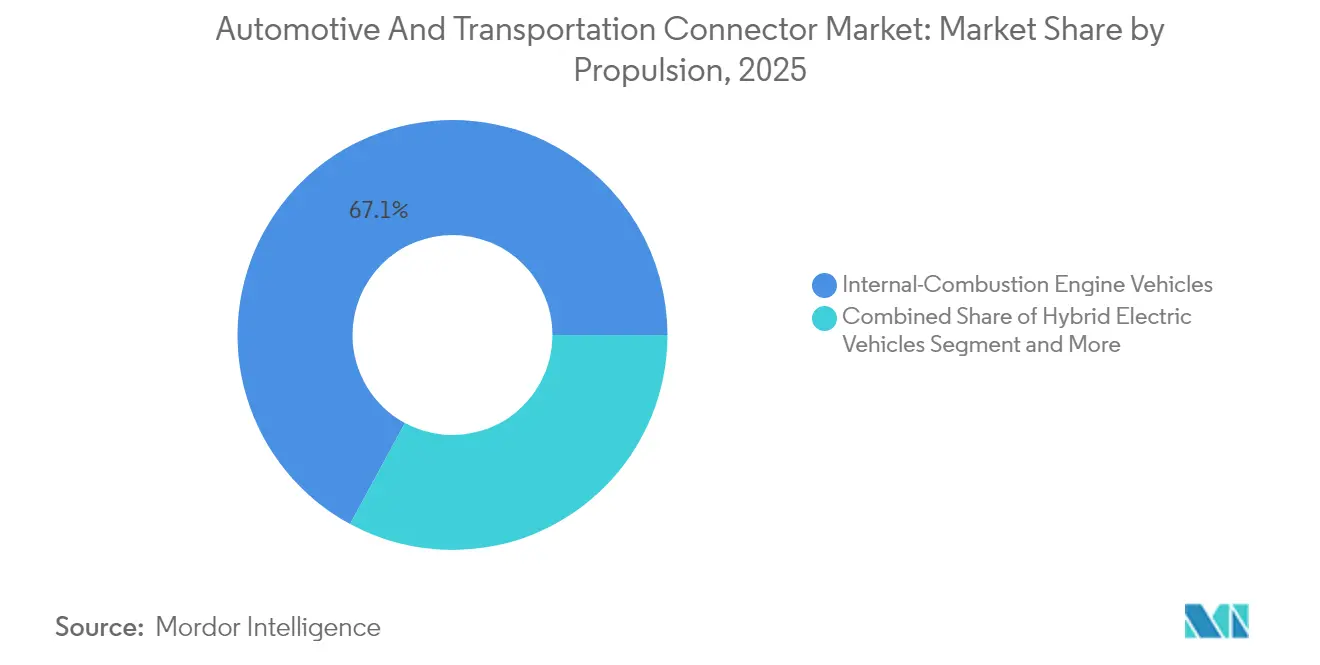

- Nach Antrieb behielten Verbrennungsmotorplattformen im Jahr 2025 einen Anteil von 67,10 %, doch batterieelektrische Fahrzeuge werden mit einer CAGR von 6,85 % wachsen.

- Nach Vertriebskanal entfielen 86,90 % der Lieferungen im Jahr 2025 auf den OEM-Weg, obwohl das Nachrüstungsgeschäft mit einer CAGR von 7,05 % aufgrund der Nachrüstungsnachfrage zunimmt.

- Nach Geografie erzielte der asiatisch-pazifische Raum 45,05 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 5,03 %, angetrieben durch die chinesische Elektrofahrzeugproduktion in großem Maßstab.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive- und Transportkonnektoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungswelle fördert die Nachfrage nach Hochspannungskonnektoren | +1.2% | Global, angeführt von APAC und Europa | Mittelfristig (2–4 Jahre) |

| ADAS und Infotainment treiben Hochgeschwindigkeits-Datenkonnektoren an | +0.9% | Nordamerika und EU-Premiummodelle; Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Zonaler E/E-Wandel fördert hochdichte Platinenkanten-Konnektoren | +0.8% | Globale Premium-OEMs | Mittelfristig (2–4 Jahre) |

| ISO 26262 und UN R155 erhöhen die Zuverlässigkeitsanforderungen | +0.6% | Global mit strengerer Durchsetzung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Gigabit-Ethernet- und FAKRA-Mini-Koax-Migration | +0.5% | Global, früh in Premiumfahrzeugen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende 48-V-Teilsysteme in Fahrzeugen mit Verbrennungsmotor | +0.4% | Global, am schnellsten in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungswelle fördert die Nachfrage nach Hochspannungskonnektoren

Elektrofahrzeuge benötigen fast dreimal so viel Kupfer wie vergleichbare Verbrennungsmodelle, was zu einem parallelen Anstieg der Konnektor-Stromstärke und der Anforderungen an das Kriechstreckendesign führt. Die AMP+-Reihe von TE Connectivity unterstützt bereits 800-V-Architekturen und verwendet berührungssichere Gehäuse und optimierte Isolationspfade, die Ladeströmen über 350 A standhalten [1]„AMP+ Hochspannungs-Verbindungssysteme,” TE Connectivity, te.com. Tauchgekühlte Konnektor-Baugruppen entstehen, wenn die Ströme steigen, um thermische Grenzwerte während ultraschneller Ladesitzungen sicherzustellen. Lieferanten, die dielektrische Festigkeit, Vibrationsbeständigkeit und automatisierte Fertigbarkeit in Einklang bringen können, erlangen bei globalen Elektrofahrzeugprogrammen den Status eines bevorzugten Lieferanten.

ADAS- und Infotainment-Integration treibt Hochgeschwindigkeits-Datenkonnektoren an

Autonome Prototypen erzeugen über 4 TB Daten pro Tag, was Konnektorsysteme erfordert, die hohe Vibrationen aushalten und gleichzeitig 20-GHz-Signale mit einer Einfügedämpfung von unter 1 dB übertragen. Die H-MTD-Miniatur-Koax-Familie von Aptiv erfüllt die 56-Gbps-Anforderungen in einem abgedichteten Automobilgehäuse und verkleinert den Platzbedarf gegenüber herkömmlichen FAKRA-Designs. Ethernet-Umstellungen wie 1000BASE-T1 vereinfachen Kabelbäume auf ein einzelnes verdrilltes Paar und unterstützen Gewichtsreduzierungsziele bei Premiumfahrzeugen. Eine zuverlässige EMV-Leistung der Konnektoren beeinflusst direkt die Genauigkeit der kamerabasierten Sensorfusion, die der Autonomie der Stufe 3 zugrunde liegt.

Wechsel zu zonalen Architekturen fördert hochdichte Platinenkanten-Konnektoren

Konsolidierte Zonensteuergeräte reduzieren die Kabelbaumlänge um bis zu 85 % und erfordern Platinenkanten-Konnektoren, die Strom, Daten und Signale in stapelbaren Arrays kombinieren. Das MX-DaSH-Hybridsystem von Molex veranschaulicht den Trend, indem es 20-Gbps-Differenzpaare neben 50-A-Leistungsklingen in einem kompakten Gehäuse integriert, das die automatisierte Einführung unterstützt [2]„MX-DaSH Hybrid-Konnektoren,” Molex, molex.com. Lieferanten, die solche multifunktionalen Blöcke anbieten, erhöhen ihren Inhalt pro Fahrzeug und helfen OEMs beim Übergang zu zentralisiertem Computing.

Sicherheitskritische Compliance erhöht den Zuverlässigkeitsbedarf

ISO 26262 verlangt einen quantitativen Nachweis, dass Konnektor-Hardware die funktionalen Sicherheitsziele nicht gefährden kann, und zwingt Lieferanten dazu, einstellige FIT-Raten über eine 15-jährige Nutzungsdauer nachzuweisen. UN R155 fügt Cybersicherheitsverpflichtungen hinzu, sodass Gehäuse nun manipulationssichere Dichtungen und sichere Rückschalen integrieren, die dem Sondieren widerstehen. Die Veröffentlichung von ISO/PAS 8800 im Jahr 2024 erweitert die Aufsicht auf KI-gestützte Zustandsüberwachung und verpflichtet Konnektor-Hersteller, Diagnoseschaltkreise einzubetten, die thermische Alterung vor dem Auftreten von Ausfällen erkennen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupferpreisvolatilität erhöht die Stücklistenkosten | -0.8% | Global, am stärksten in kostenempfindlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Lokale Beschaffungsvorschriften schränken die kostengünstige Beschaffung ein | -0.6% | Nordamerika, EU und China | Mittelfristig (2–4 Jahre) |

| Rückrufe aufgrund von Konnektor-Dichtungs- oder Crimpfehlern | -0.4% | Global mit strenger Aufsicht in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende drahtlose Fahrzeugsensorknoten reduzieren festverdrahtete Anschlüsse | -0.3% | Global, am frühesten in Premiummodellen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupferpreisvolatilität erhöht die Stücklistenkosten

Das globale Kupferangebot hinkt der Elektrifizierungsnachfrage hinterher, und der US Geological Survey stellt fest, dass sinkende Erzgehalte die Förderkosten erhöhen, was zu Preisschwankungen beiträgt, die im Jahr 2024 durchschnittlich USD 8.490 pro Tonne betrugen. Konnektor-Stücklisten werden daher häufiger indexiert, und Ingenieurteams testen Aluminiumlegierungen für nicht kritische Leistungsstifte, obwohl die Leitfähigkeit geringer bleibt. Das Recycling deckt nun 32 % des weltweiten Kupferverbrauchs ab, aber die Reinheitsanforderungen für Automobilqualität schränken die Praxis weiterhin ein [3]„Rohstoffnachfrageausblick 2040,” UNCTAD, unctad.org.

Lokale Beschaffungsvorschriften schränken die Beschaffungsflexibilität ein

Nationale Sicherheitsvorschriften zwingen Automobilhersteller nun dazu, die Elektronikbeschaffung zu regionalisieren, was langjährige Kostenoptimierungsstrategien untergräbt. Die US-Regelung für vernetzte Fahrzeuge verbietet Konnektivitätssysteme, die aus China oder Russland stammen, ab dem Modelljahr 2027 und verpflichtet Hersteller, vollständige Rückverfolgbarkeitsdossiers bereitzustellen und Beschaffungsstrukturen umzugestalten. China verlangt bereits bis 2025 einen lokalen Chipanteil von 25 %, während Taiwan Mindestanforderungen an den inländischen Wertschöpfungsanteil durchsetzt, die die Komponentenkosten erhöhen. Diese sich überschneidenden Vorschriften fragmentieren Liefernetzwerke, vervielfachen Qualifizierungs- und Lagerkosten und verkleinern den Wettbewerberkreis, was die Konnektor-Margen unter Druck setzt, während Compliance-Tracking-Software und Prüfprotokolle zusätzlichen Aufwand verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochspannungsschnittstellen übertreffen herkömmliche Formate

Draht-zu-Platine-Designs behielten 39,12 % des Umsatzes im Jahr 2025 und bestätigen ihre zeitlose Rolle in Instrumententafeln, doch der Markt für Automotive- und Transportkonnektoren lenkt nun erhebliche Forschungs- und Entwicklungsausgaben auf Hochspannungsbaugruppen, die bis 2031 mit einer CAGR von 9,17 % wachsen werden. Die Hochstromkategorie profitiert von Siliziumkarbid-Wechselrichtern, die bei 800 V betrieben werden und verstärkte Kriechstrecken und flüssigkeitsgekühlte Stifte erfordern. HF- und Koax-Konnektoren gewinnen ebenfalls an Bedeutung, da die Anzahl von Radar- und Kamerasystemen zunimmt. Lieferanten wie JAE integrieren elektromagnetische Verriegelungen und Nottrennvorrichtungen in 200-A-CHAdeMO-Stecker, um globale Sicherheitsvorschriften zu erfüllen.

Standardmäßige ECU-Gehäuse stützen sich weiterhin auf Platine-zu-Platine-Mezzanine-Decks, aber zonale Hardware erhöht die Dichte über 120 Stifte pro Zoll hinaus. Hybridgehäuse, die Signal- und 50-A-Klingen in einem einzigen Header kombinieren, reduzieren die Artikelanzahl und vereinfachen die automatisierte Bestückung. Infolgedessen behandeln Modulintegratoren den Konnektor nun als funktionales Teilsystem und nicht als handelsüblichen Befestigungspunkt, was Premium-Preisgestaltung im Markt für Automotive- und Transportkonnektoren aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Datenzentrierte Bereiche gewinnen Budgetanteile

Karosserieverkabelung und Stromverteilung machten 37,74 % der Ausgaben im Jahr 2025 aus, doch ADAS und autonome Elektronik werden eine CAGR von 11,74 % verzeichnen, da die Verbreitung von Kamera-, Radar- und Lidar-Sensoren zunimmt. Dieser Aufwärtstrend positioniert ADAS-Konnektivität als den schnellsten Weg zur Margenausweitung für spezialisierte Lieferanten. Cockpit-Entertainmentplattformen folgen dicht dahinter, da immersive Displays und Over-the-Air-Updates Multi-Gigabit-Backbones benötigen.

Die Marktgröße für Automotive- und Transportkonnektoren für Antriebsstrang- und Batteriesysteme wird voraussichtlich parallel zum Wachstum der Elektrofahrzeugstückzahlen steigen und Raum für Skaleneffekte bei abgeschirmten Hochspannungsschnittstellen eröffnen. Gleichzeitig integrieren Sicherheits- und Schutzmodule redundante Leistungsstifte in einem einzigen Gehäuse, was den Platzbedarf begrenzt und gleichzeitig die ISO-26262-Diagnoseanforderungen erfüllt.

Nach Fahrzeugtyp: Personenkraftwagen verankern das Nachfragespektrum

Personenkraftwagen machten im Jahr 2025 den größten Umsatzanteil aus und lieferten 47,10 %, und es wird erwartet, dass sie über den Prognosezeitraum mit einer CAGR von 5,98 % wachsen. Das Segment der leichten Nutzfahrzeuge (LNF) wird jedoch voraussichtlich das am schnellsten wachsende sein, mit einer CAGR von 6,78 %. Gewerbliche Flotten setzen zunehmend auf telematikgestützte Wartungsplanung, was den Konnektor-Inhalt pro Fahrzeug steigert, insbesondere da Flottenoperatoren beginnen, autonomes Platooning zu erproben. In Indien und Südostasien treibt die Elektrifizierung von Zweirädern die Nachfrage nach Miniatur-Batteriekonnektoren an, die intensiven Monsunbedingungen standhalten können.

Leichte Nutzfahrzeuge, insbesondere in der Zustellung auf der letzten Meile, verzeichnen eine zunehmende Anzahl von Konnektoren, da gekühlte Nutzlasten unabhängige 48-V-Stromkreise erfordern. Gleichzeitig setzen schwere Nutzfahrzeuge auf redundante 2-Draht-Ethernet-Backbones, um den ausfallsicheren Betrieb von Lenk- und Bremssystemen zu gewährleisten, was den Markt für Automotive- und Transportkonnektoren über traditionelle Personenfahrzeuganwendungen hinaus erweitert.

Nach Antrieb: Anforderungen an duale Produktportfolios nehmen zu

Verbrennungsmotorangebote behielten im Jahr 2025 einen Anteil von 67,10 %, sodass Konnektor-Roadmaps sowohl herkömmliche 12-V-Netze als auch 48-V-Mildhybrid-Ergänzungen unterstützen müssen. Der Marktanteil für Automotive- und Transportkonnektoren bei batterieelektrischen Antrieben wird mit einer CAGR von 6,85 % steigen, was die Stückzahlen beschleunigt und Hochspannungsstift-Lieferungen antreibt. Hybrid- und Plug-in-Hybridvarianten erfordern duale Leistungsdomänen, was die Schnittstellenanzahl um 30–40 % gegenüber reinen Verbrennungsmotoren erhöht.

Konnektor-Anbieter sichern sich gegen Antriebsunsicherheiten ab, indem sie die Kontaktgeometrie modularisieren, sodass gemeinsame Gehäuse zwischen 400-V- und 800-V-Klingen wechseln können. Diese Flexibilität reduziert Umrüstkosten und positioniert Lieferanten, um mehrere OEM-Zyklusplanungen unabhängig vom Antriebsmix zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert, aber Nachrüstungsmomentum nimmt zu

Der OEM-Weg absorbierte 86,90 % der Bestellungen im Jahr 2025, da Konnektoren während der Endmontage fixiert werden müssen; dennoch zeigt die CAGR von 7,05 % im Nachrüstungsbereich steigende Elektrofahrzeug-Nachrüstungen und Infotainment-Upgrades. Standardisierungsprogramme wie Teslas Niederspannungskonnektor-Familie vereinfachen die Werkstattdiagnose und ermutigen Händler, Teile in Automobilqualität für Unfallreparaturnetzwerke zu bevorraten.

Komponentenhäuser wie Mouser führen nun abgedichtete Header, die für -40 °C bis 125 °C ausgelegt sind, und verweisen auf VIN-dekodierte Serviceanweisungen, was unabhängigen Werkstätten ermöglicht, an Technologie-Erneuerungszyklen teilzunehmen. Der Trend erweitert die Präsenz für Konnektor-Marken der zweiten Reihe, die ansonsten nicht auf OEM-Nominierungslisten erscheinen, und erweitert den Markt für Automotive- und Transportkonnektoren.

Geografische Analyse

Der asiatisch-pazifische Raum trug 45,05 % des Umsatzes im Jahr 2025 bei, was seine Position als weltgrößter Fahrzeugmontagestandort und am schnellsten wachsendes Elektromobilitätscluster widerspiegelt. Chinesische OEMs erzeugen konzentrierte Nachfrage nach Hochspannungs- und Batteriemanagementsystem-Konnektoren, während Japan und Korea präzise Platine-zu-Platine- und Koaxialformate für globale Premiumnamensschilder liefern. Indonesiens Personenkraftwagenproduktion von 1,4 Millionen Einheiten im Jahr 2024 unterstrich den Aufstieg Südostasiens als sekundäre Produktionsbasis, die lokale Konnektor-Werkzeuge stimuliert, auch wenn US-Beschaffungsregeln die Qualifizierungswege für in China hergestellte Teile verschärfen.

Nordamerika hält eine Premium-LKW-Nachfrage aufrecht, die abgedichtete kreisförmige Leistungskonnektoren mit einer Schutzart über IP68 bevorzugt. Der Inflation Reduction Act lenkt Anreize in inländische Batterieanlagen und fördert die lokalisierte Hochspannungsklemmenversorgung. Kanadas Kupferproduktion von 508.250 Tonnen im Jahr 2024 sichert die Rohstoffverfügbarkeit für regionale Stanzoperationen, die Preisschocks absichern. Konnektor-Hersteller sehen sich auch mit bevorstehenden US-Inhaltsregeln konfrontiert, die für 2027 geplant sind und chinesische Telematikmodule ausschließen, was duale Qualifizierungen beschleunigt.

Europa kombiniert fortschrittliche Elektrofahrzeugproduktion mit Kostendruck durch steigende Importe. Deutschland baute im Jahr 2024 1,35 Millionen Elektroautos, doch EU-Hersteller verloren im selben Jahr 53.669 Arbeitsplätze. Der Strategische Dialog der Europäischen Kommission leitet Horizon-Mittel in interoperables 10BASE-T1S-Netzwerk zur Reduzierung des Kabelbaum-Gewichts, während Projekte im Nahen Osten und in Afrika Golf-Investitionen in intelligente Städte und südafrikanische Exportverträge nutzen. Das Versprechen des Vereinigten Königreichs, die industriellen Stromtarife ab 2027 um 25 % zu senken, zielt darauf ab, die Wettbewerbsfähigkeit des Konnektor-Stanzens wiederherzustellen.

Wettbewerbslandschaft

Die Branchenkonzentration hat sich beschleunigt, und Skalenvorteile bei automatisiertem Crimpen und Polymer-Umspritzen unterstützen weiterhin Akquisitionsaktivitäten. TE Connectivity und Amphenol haben ihre Reichweite durch mehr als USD 3,2 Milliarden an kombinierten Übernahmen erweitert, die Wärmemanagement- und Glasfaser-Know-how einbrachten. Molex verfolgt die Führungsposition in zonalen Architekturen durch hybride MX-DaSH-Konnektoren, die 20-Gbps-Paare mit 50-A-Leistungsklingen bündeln.

Aptiv trennt seine konventionelle Verkabelungsabteilung, um seinen Fokus auf datenzentrierte Module zu schärfen. Komax-automatisierte Crimp-Validierungssuiten reduzieren die Fehlerrate bei Kabelbäumen auf einen pro zehn Millionen Crimps und erfüllen damit Null-PPM-Vorgaben. Kontaktlose induktive Konnektoren bleiben eine aufkommende Nische, aber Piloteinsätze in Batteriewechselstationen deuten auf einen zukünftigen Mobilitätsanwendungsfall hin, der traditionelle mechanische Stiftumsatzströme stören könnte.

Der Preiswettbewerb verschärft sich bei handelsüblichen Draht-zu-Draht-Gehäusen, doch technologische Sprünge bei Platinenkanten- und Koaxialbaugruppen verschaffen erstklassigen Unternehmen zweistellige Betriebsmargen. Lieferanten, die Lieferkettentransparenz und regionale Fertigung beherrschen, werden voraussichtlich inkrementelle Marktanteile gewinnen, da geopolitischer Druck die Beschaffung im Markt für Automotive- und Transportkonnektoren lokalisiert.

Branchenführer im Bereich Automotive- und Transportkonnektoren

Yazaki Corporation

TE Connectivity

Aptiv PLC

Molex (Koch Industries)

Sumitomo Electric Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hirose brachte den abgeschirmten USB-Typ-C-Konnektor der AU1-Serie auf den Markt, der nach USCAR-2- und USCAR-30-Vibrations- und Wärmeprotokollen gebaut und für 105 °C ausgelegt ist.

- Mai 2025: Kel Corporation und Iriso Electronics haben eine Partnerschaft zur gemeinsamen Entwicklung kompakter 9-GHz-Koax-Konnektoren für AD/ADAS-Module geschlossen, wobei die Massenproduktion für Ende 2025 geplant ist.

- Juli 2024: Leoni stellte das LIMEVERSE-Kabelportfolio vor, das 100 % recycelbare Isolierung verwendet und den eingebetteten CO₂-Ausstoß um bis zu 50 % reduziert.

- Mai 2024: Molex stellte MX-DaSH-Hybrid-Konnektoren vor, die Strom, Signal und Hochgeschwindigkeitsdaten für zonale Architekturen zusammenführen.

Berichtsumfang des globalen Marktes für Automotive- und Transportkonnektoren

Der Marktbericht für Automotive- und Transportkonnektoren enthält die neuesten Trends und technologischen Entwicklungen im Markt, die Nachfrage nach Produkttyp, Anwendungstyp, geografische Analyse und den Anteil der wichtigsten Akteure weltweit

| Draht-zu-Platine-Konnektoren |

| Platine-zu-Platine-Konnektoren |

| Draht-zu-Draht-Konnektoren |

| Hochspannungs-/Elektrofahrzeug-Konnektoren |

| HF- und Koax-Konnektoren |

| Modulare/Hybrid-Konnektoren |

| Sicherheit und Schutz |

| Karosserieverkabelung und Stromverteilung |

| Cockpit, Konnektivität und Entertainment (CCE) |

| Antriebsstrang- und Batteriesysteme |

| Fortschrittliche Fahrerassistenz/Autonomes Fahren |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Zweiräder |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| OEM |

| Nachrüstungsmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Draht-zu-Platine-Konnektoren | |

| Platine-zu-Platine-Konnektoren | ||

| Draht-zu-Draht-Konnektoren | ||

| Hochspannungs-/Elektrofahrzeug-Konnektoren | ||

| HF- und Koax-Konnektoren | ||

| Modulare/Hybrid-Konnektoren | ||

| Nach Anwendung | Sicherheit und Schutz | |

| Karosserieverkabelung und Stromverteilung | ||

| Cockpit, Konnektivität und Entertainment (CCE) | ||

| Antriebsstrang- und Batteriesysteme | ||

| Fortschrittliche Fahrerassistenz/Autonomes Fahren | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Plug-in-Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Nachrüstungsmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive- und Transportkonnektoren?

Der Markt wird im Jahr 2026 auf USD 15,02 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 4,69 % USD 18,91 Milliarden erreichen.

Welche Produktkategorie hat heute den größten Marktanteil?

Draht-zu-Platine-Konnektoren machen 39,12 % des Marktumsatzes aus und spiegeln ihre grundlegende Rolle in Karosserieverkabelungssystemen wider.

Warum wachsen Hochspannungskonnektoren schneller als andere Typen?

Elektrofahrzeugprogramme benötigen 800-V-Architektur und 350-A-Ladekapazität, was die Nachfrage nach spezialisierten Hochspannungsschnittstellen mit einer CAGR von 9,17 % antreibt.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum erzielt 45,05 % des Umsatzes dank Chinas Elektrofahrzeugskalierung und expandierender südostasiatischer Produktionszentren.

Seite zuletzt aktualisiert am: