Marktgröße und Marktanteil für Kraftfahrzeugdifferenziale

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 22.20 Milliarden US-Dollar |

| Marktgröße (2031) | 27.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftfahrzeugdifferenziale von Mordor Intelligence

Die Marktgröße für Kraftfahrzeugdifferenziale wird voraussichtlich von 21,18 Milliarden USD im Jahr 2025 auf 22,20 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,61 % während des Prognosezeitraums (2026–2031) 27,81 Milliarden USD erreichen. Eine starke Ersatznachfrage, steigende Installationen von Allrad- und Vierradantriebssystemen sowie die anhaltende Beliebtheit leichter Lastkraftwagen treiben diesen Trend voran. Gleichzeitig eröffnen elektrifizierte Antriebsstränge neue Möglichkeiten für elektronisch gesteuerte Sperrdifferenziale und Torque-Vectoring-Einheiten. Trotz des Anstiegs der Elektrofahrzeugvolumina bleibt die Nachfrage nach herkömmlichen Systemen robust. Dies liegt hauptsächlich daran, dass viele Hybrid- und batterieelektrische SUVs nach wie vor auf mechanische oder elektromechanische Differenziale angewiesen sind. Diese Systeme sind entscheidend für die Drehmomentverteilung, die Gewährleistung der Fahrbarkeit und die Einhaltung regionaler Traktionsvorschriften. Die Region Asien-Pazifik ist das primäre Zentrum für die Produktion von Personen- und Nutzfahrzeugen. Diese zentrale Stellung bietet Differenziallieferanten erhebliche Skalenvorteile. Im Gegensatz dazu genießen nordamerikanische Käufer mit ihrer Vorliebe für Pickups und leistungsorientierte SUVs Premium-Margen. Diese Fahrzeuge sind häufig mit mehreren Differenzialen ausgestattet, was ihren Wert unterstreicht.

Wichtigste Erkenntnisse des Berichts

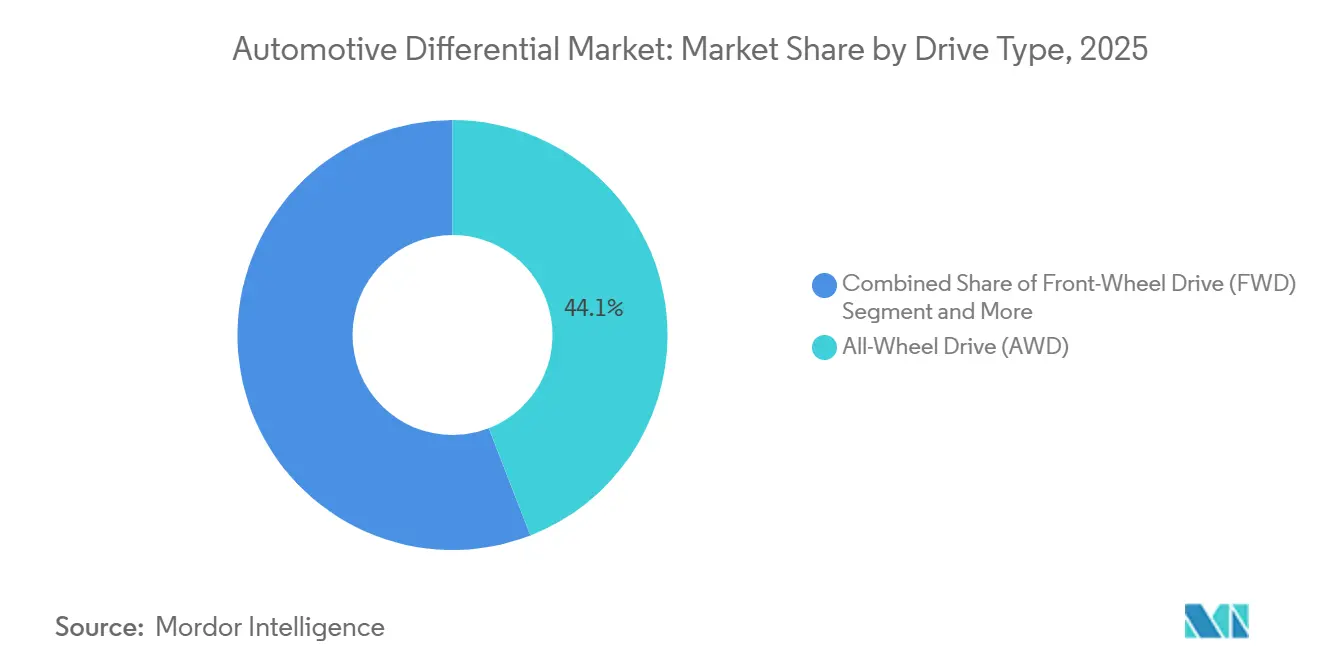

- Nach Antriebsart entfiel im Jahr 2025 ein Marktanteil von 44,08 % auf Allradantrieb im Markt für Kraftfahrzeugdifferenziale, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 56,12 % des Marktes für Kraftfahrzeugdifferenziale auf Personenkraftwagen, und dieses Segment wird voraussichtlich mit der schnellsten CAGR von 6,86 % bis 2031 weiter wachsen.

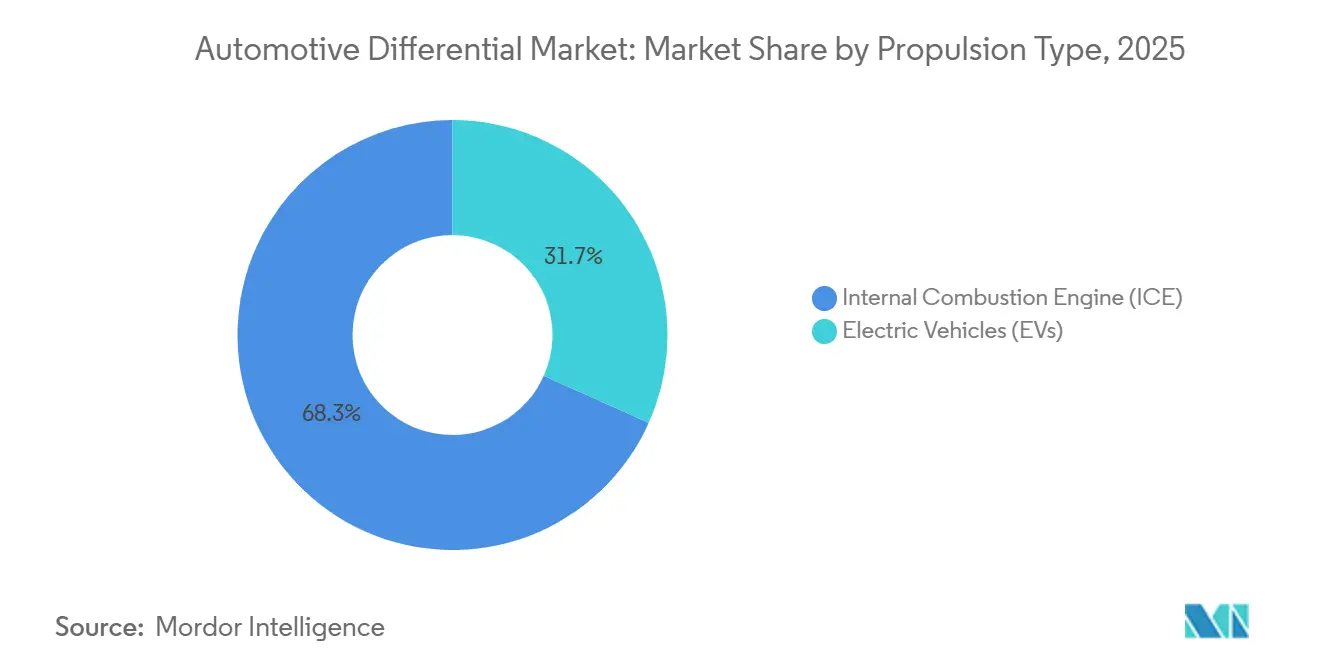

- Nach Antriebsart führten Verbrennungsmotor-Plattformen den Markt für Kraftfahrzeugdifferenziale im Jahr 2025 mit einem Anteil von 68,33 %; Elektromodelle werden voraussichtlich bis 2031 die schnellste CAGR von 9,12 % verzeichnen.

- Nach Komponente hielten Differenzialgetriebe im Jahr 2025 einen Marktanteil von 37,24 % am Markt für Kraftfahrzeugdifferenziale, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,41 % wachsen.

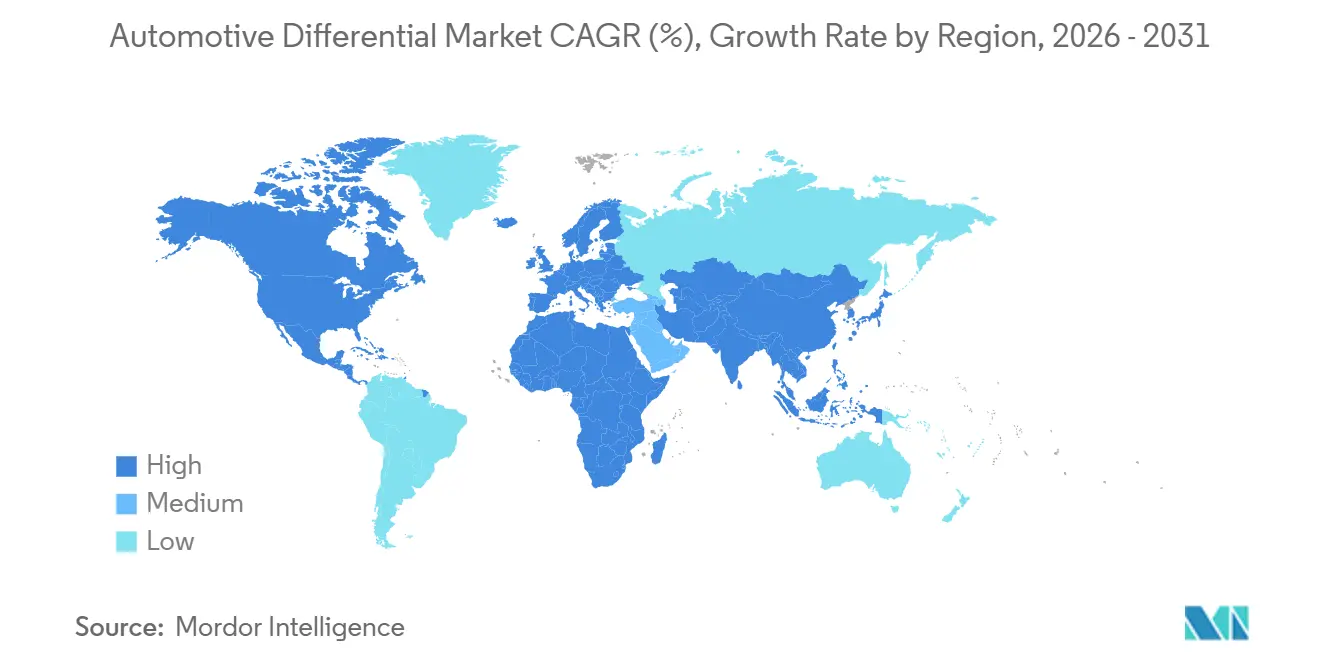

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 48,35 %, während die Region Naher Osten und Afrika bis 2031 mit einer CAGR von 6,33 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kraftfahrzeugdifferenziale

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbreitung von Allrad- und Vierradantrieb | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der globalen Produktion leichter Nutzfahrzeuge | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Anstieg der Einführung fortschrittlicher Differenziale | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion der Pkw-Produktion in der Region Asien-Pazifik | +0.7% | Asien-Pazifik, sekundäre Effekte in Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Telematikgestützte vorausschauende Wartung | +0.4% | Global, angeführt von Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Zollgetriebene Nearshoring-Aktivitäten in Nordamerika | +0.3% | Nordamerika, begrenzte globale Auswirkungen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbreitung von Allrad- und Vierradantriebsfahrzeugen

In Nordamerika verbinden Käufer Mehrachsenantrieb (Allradantrieb) mit erhöhter Sicherheit, besserem Wiederverkaufswert und verbesserter Wintertraktion. Diese Wahrnehmung hat seine Attraktivität sowohl bei Premium- als auch bei Mainstream-Automobilmarken gestärkt. Der Übergang von Frontantrieb auf Allradantrieb beinhaltet in der Regel das Hinzufügen eines Hinter- und eines Mittendifferenzials – eine Änderung, die den Fahrzeuginhalt verdreifacht und die durchschnittlichen Verkaufspreise steigert. Mainstream-Crossover wie der Toyota RAV4 integrieren nun elektronische On-Demand-Allradmodule, die mit der Stabilitätskontrolle verbunden sind, was diesen wachsenden Trend unterstreicht. Darüber hinaus entscheiden sich gewerbliche Aufbauer zunehmend für Teilzeit-Vierradantrieb in Berufsfahrzeugen und fügen häufig robuste Sperrdifferenziale hinzu, um Geländeherausforderungen zu bewältigen. Diese Trends in Volumen und Inhalt stärken den Markt für Kraftfahrzeugdifferenziale, auch wenn die Nachfrage nach Limousinen nachlässt.

Wachstum der globalen Produktion leichter und mittelschwerer bis schwerer Nutzfahrzeuge

Im Jahr 2025 steigerte Indien seine Produktion von Schwerlastkraftwagen, während China ein erhebliches Wachstum in seinen Segmenten für mittelschwere und schwere Lastkraftwagen verzeichnete. Jedes Lkw-Fahrgestell verfügt nun über verbesserte Merkmale: robuste Hypoid-Zahnradsätze, dickere Lagerhülsen und erhöhte Schmiermittelkapazität. Diese Upgrades haben den Umsatz pro Achse im Vergleich zu einem Kompaktwagen verdreifacht. Fuhrparks, die auf verlängerte Wartungsintervalle Wert legen, wenden sich häufig an etablierte Lieferanten für aufgearbeitete Träger und originale Reparatursätze und sichern so Folgegeschäfte. Unterdessen erweitern exportorientierte Montagebetriebe in Vietnam und Thailand ihre Reichweite und tragen den Markt für Kraftfahrzeugdifferenziale über ihre Heimatländer hinaus.

Anstieg der Einführung fortschrittlicher Differenziale (elektronisch gesteuertes Sperrdifferenzial / Torque-Vectoring)

ZFs elektronische Sperrdifferenzialtechnologie verzeichnet im Vergleich zum Vorjahr einen deutlichen Anstieg der Einführung bei neuen europäischen Premiummodellen. Integrierte Sensoren und Mikrocontroller verteilen das Drehmoment proaktiv und ergänzen Spurhalte- und aktive Stabilitätssysteme. Die Elektronik fügt hochmargige Leiterplattenanordnungen und Aktuatoren hinzu und verdoppelt den Einheitswert. Leistungsorientierte Plug-in-Hybride sind auf Torque-Vectoring angewiesen, um Gewichtsnachteile zu kaschieren, was OEMs dazu veranlasst, solche Systeme auch bei zunehmender Elektrifizierung zu spezifizieren. Lieferanten, die gemeinsam mit OEM-Fahrwerksteams Steuerungsalgorithmen entwickeln können, haben bessere Chancen, langfristige Beschaffungsverträge zu gewinnen.

Expansion der Pkw-Produktion und Modelleinführungen in der Region Asien-Pazifik

Chinas Pkw-Volumen stieg im Jahr 2024 um 5,8 % auf 27,56 Millionen Einheiten, und die Modelleinführungen stiegen erheblich an[1]„Produktionsdaten 2024,” Gesellschaft der indischen Automobilhersteller, Siam.in. Jede neue globale Plattform, die von chinesischen, japanischen oder koreanischen Automobilherstellern eingeführt wird, bietet zunehmend Allradantriebsvarianten an, die häufig mit aufgeladenen Motoren oder Dual-Motor-Hybridsystemen gebündelt sind, die Mittendifferenziale erfordern. Lokale Tier-1-Lieferanten arbeiten mit ausländischen Zahnradspezialisten zusammen, um die Zahnradschneidqualität zu verbessern und die Exportwettbewerbsfähigkeit zu steigern. Da ASEAN-Werke europäische und US-amerikanische Sicherheitsbewertungen anstreben, steigt die Nachfrage nach leiseren Hypoid-Sätzen mit feinerem Zahneingriff, was den durchschnittlichen Verkaufspreis im gesamten Markt für Kraftfahrzeugdifferenziale in die Höhe treibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Radnabenmotor-Architekturen für Elektrofahrzeuge | -1.8% | Global, beschleunigt in China und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Global, stark in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Mangel an Zahnradschneidemaschinen | -0.5% | Global, akut in Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| EU-Akustikvorschriften erhöhen Kosten | -0.4% | Europa, Ausstrahlungseffekte auf globale Plattformen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Radnabenmotor-Architekturen für Elektrofahrzeuge reduzieren den Bedarf an Differenzialen

Tesla Model S Plaid und Lucid Air Dream Edition zeigen, dass Viermotor-Antrieb eine feinere Drehmomentverwaltung als ein mechanisches Differenzial liefern kann, während Masse und Reibung reduziert werden. Protean Electric lieferte 2024 Radnaben in Industriequalität aus, und Elaphe sicherte sich Validierungsprogramme für Personenkraftwagen, was zeigt, dass die Architektur reift [2]„Ankündigung der Markteinführung des Radnabenmotors 2024,” Protean Electric, proteanelectric.com. Mit sinkenden Kosten könnten Luxus-Elektrofahrzeuge Mittel- und Achsträger umgehen, was ein strukturelles Risiko für konventionelle Lieferanten darstellt. Differenzialunternehmen begegnen dem, indem sie elektromechanische Torque-Vectoring-Module für Dual-Motor-Elektrofahrzeugachsen anbieten, aber die Geschwindigkeit der Marktumwandlung bleibt ein Gegenwind.

Volatilität der Rohstoffpreise (Stahl, Aluminium)

Im Jahr 2025 schwankten die Preise für Warmbreitband und Aluminium erheblich. Da Stahl eine zentrale Rolle bei Trägeranordnungen spielt, bieten indexbasierte Verträge nur eine teilweise Absicherung gegen Preisanstiege und engen damit die Margen ein. Kleinere Tier-2-Maschinenwerkstätten haben oft Schwierigkeiten, langfristige Knüppellieferungen zu sichern, was Käufer dazu veranlasst, sich an größere, vertikal integrierte multinationale Unternehmen zu wenden. Während einige OEMs offen für gemischte Materialspezifikationen sind – Tausch von Kugelgraphitguss gegen Schmiedestahl –, schränken strenge Vorschriften zur Gehäusewandstärke diese Flexibilität ein und perpetuieren den Preisdruck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Allradantriebssysteme behaupten eine Premium-Marktposition

Allradantriebssysteme (AWD) erzielten im Jahr 2025 einen Marktanteil von 44,08 % am Markt für Kraftfahrzeugdifferenziale und generierten den größten Umsatzpool, da jedes Fahrzeug in der Regel mindestens zwei Differenziale und häufig eine elektronisch gesteuerte Mitteneinheit trägt. Der Markt für Kraftfahrzeugdifferenziale im Bereich Allradantrieb wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen, angetrieben durch den globalen Wandel hin zu Crossovern und die Notwendigkeit, aktive Sicherheitsvorschriften einzuhalten. Die Allradantriebsnachfrage ist in Kanada, Skandinavien und bergigen asiatischen Provinzen robust, wo harte Winter die Kaufentscheidungen beeinflussen. Europäische Premium-Limousinen und japanische Grand Tourer betonen Torque-Vectoring-Hinterachsdifferenziale, die das Fahrgefühl steigern und ihre höheren Preisschilder rechtfertigen.

Frontantrieb behält einen bedeutenden Anteil als Grundlage für kostenfokussierte Schrägheck- und Stufenheckfahrzeuge. Seine Komponenteneinfachheit begrenzt den durchschnittlichen Verkaufspreis, aber das globale Stückvolumen bleibt hoch und sichert eine stetige Basislinie für Lieferanten. Hinterradantrieb hält einen nennenswerten Anteil, konzentriert auf Luxus-Coupés und Nutzfahrzeuge, die von der Längsanordnung profitieren. Vierradantrieb, der Teilzeit-Naben und ein Verteilergetriebe nutzt, hat ein erhebliches Wachstum verzeichnet, angetrieben durch Pickups in Originalgröße und dedizierte Geländefahrzeuge. Insgesamt verstärkt der sich wandelnde Käufergeschmack hin zu Crossover-Karosserien weiterhin den Differenzialinhalt pro Fahrzeug und stützt den breiteren Markt für Kraftfahrzeugdifferenziale.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumen, während Nutzfahrzeuge Wert bieten

Personenkraftwagen entfielen im Jahr 2025 auf 56,12 % des Marktanteils am Markt für Kraftfahrzeugdifferenziale und werden voraussichtlich bis 2031 mit einer CAGR von 6,86 % wachsen, angetrieben durch die steigende Mittelklassenachfrage in der ASEAN-Region und Südamerika. Die hohe Ausstattungsvielfalt bei kompakten SUVs bedeutet, dass mehr Fahrzeuge zwei oder drei Differenziale tragen, was den Dollarinhalt steigert. Unterdessen verzeichnen leichte Nutzfahrzeuge einen erheblichen Anteil, da der E-Commerce agile Lieferwagen mit Mehrachsen-Traktionssystemen erfordert.

Mittel- und Schwerlastkraftwagen entfallen auf einen nennenswerten Anteil. Dennoch liefern sie den höchsten Stückpreis aufgrund größerer Hypoid-Zahnradsätze, Planetengetriebe-Sperren und spezieller Dichtungen, die in extremen Betriebszyklen funktionieren. Flottenoperatoren in den Segmenten Bergbau und Bauwesen verlangen langlebige synthetische Schmiermittel und Fernüberwachung, was zu stabilen Aftermarket- und Serviceerlösen führt. Das Zusammenspiel von hochvolumiger Personenkraftwagenversorgung und hochwertigem Nutzfahrzeugbedarf hält den Markt für Kraftfahrzeugdifferenziale über Konjunkturzyklen hinweg ausgewogen.

Nach Antriebsart: Dominanz des Verbrennungsmotors steht vor der Herausforderung durch Elektrofahrzeuge

Fahrzeuge mit Verbrennungsmotor entfielen im Jahr 2025 auf 68,33 % des Marktes für Kraftfahrzeugdifferenziale, was die anhaltende Nachfrage nach mechanischen Differenzialen in herkömmlichen Antriebssträngen unterstreicht. Kraftstoffeffiziente aufgeladene Motoren in Kombination mit kompakten Allradmodulen treiben den Inhalt weiter nach oben. Die Marktgröße für Kraftfahrzeugdifferenziale bei batterieelektrischen Plattformen ist zwar kleiner, wird aber voraussichtlich bis 2031 mit einer CAGR von 9,12 % wachsen, da Dual-Motor-SUVs, Pickups und leistungsstarke batterieelektrische Fahrzeuge in die Hochvolumenproduktion eintreten.

Hybridarchitekturen mischen Motor- und Motordrehmoment und erfordern ausgefeilte Allradkupplungen, die Kupplungspakete und Sensoren integrieren, um das Differenzialdrehmoment während des Übergangs aufrechtzuerhalten. Lieferanten verfeinern leichte Aluminiumgehäuse und Schrägverzahnungs-Zahnprofile, um Schleppverluste zu minimieren und strenge Energieverbrauchsziele zu erfüllen. Strategische Forschungs- und Entwicklungsanstrengungen konzentrieren sich auf elektromechanische E-Achsen, die kompakte Differenziale oder elektronische Torque-Vectoring-Einheiten beherbergen, die für geräuscharme Elektrofahrzeugkabinen optimiert sind.

Nach Komponente: Differenzialgetriebe führen durch technische Komplexität

Im Jahr 2025 erzielten Differenzialgetriebe einen Marktanteil von 37,24 % am Markt für Kraftfahrzeugdifferenziale, angetrieben durch die unersetzliche Rolle von Hypoid- und Spiralkegelradpaaren bei der Drehmomentübertragung im rechten Winkel. Dieses Segment soll bis 2031 mit einer CAGR von 5,41 % wachsen. Techniken wie Präzisionsschleifen, Kugelstrahlen und isotrope Oberflächenbehandlung erhöhen nicht nur die Markteintrittsbarrieren, sondern erzielen auch Premium-Margen. Das Wachstum der Differenzialgehäuse ist eng mit der Nachfrage nach Leichtbaugussteilen in Elektrofahrzeugen verbunden. Während Lager, einschließlich Kegelrolleneinheiten, einen bescheidenen Marktanteil hielten, bieten hybride Keramikvarianten, obwohl teurer, verbesserte Effizienz und reduzierte Geräusch-, Vibrations- und Rauheitsemissionen (NVH).

Ritzel erzielten einen erheblichen Anteil, da feinere Steigungswinkel eine Geräuschreduzierung ermöglichen. Komponentenlieferanten verwenden Pulvermetall- und Schmiedestahlverfahren, um Festigkeits-Gewichts-Verhältnisse für Personen- und Nutzfahrzeugprogramme anzupassen. Die steigende Nachfrage nach integrierten Sensoraufnahmen in Gehäusen differenziert weiter höherwertige Stufen und festigt den Wandel der Kraftfahrzeugdifferenzialbranche hin zu innovativen, wartungsfreundlichen Modulen.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2025 einen Anteil von 48,35 % am Markt für Kraftfahrzeugdifferenziale, angeführt von China, Japan und Südkorea, die als wichtige Zentren für die Fahrzeugproduktion dienen. China allein entfiel auf einen erheblichen Anteil der regionalen Differenzialnachfrage, angetrieben durch im Inland montierte Luxusmodelle mit fortschrittlichen Torque-Vectoring-Einheiten. Indiens erheblicher Anstieg der Lkw-Produktion steigert die Importe von Schwerlastdifferenzialen, während seine einheimische Bearbeitungskapazität skaliert. Südostasiatische Nationen nutzen Freihandelszonen, um vollständig gebaute SUVs weltweit zu exportieren und damit die regionale Dominanz im Markt für Kraftfahrzeugdifferenziale aufrechtzuerhalten.

Nordamerika entfiel auf einen erheblichen Anteil mit einem nennenswerten CAGR-Ausblick bis 2031. Pickups in Originalgröße mit durchschnittlich drei Differenzialen pro Fahrgestell stützen die Umsatzresilienz. Die Nearshoring-Zahnradproduktion nach Mexiko reduziert Vorlaufzeiten und Währungsrisiken und entspricht den USMCA-Inhaltsanforderungen. Kanadische Achsmontageanlagen beliefern Programme der Detroit Three und gewährleisten regionale Selbstversorgung.

Europa verzeichnet ein nennenswertes Wachstum, das durch Premiummodelle mit elektronisch gesteuerten Sperrdifferenzialen zur Erfüllung von Kurvenfahrtstabilitätskennzahlen gekennzeichnet ist. Strenge NVH- und CO₂-Vorschriften veranlassen Lieferanten, leichte Gehäuse und superfinierte Zahnflanken einzusetzen.

Der Nahe Osten und Afrika werden voraussichtlich mit der schnellsten Rate von 6,33 % CAGR bis 2031 wachsen, dank der Einrichtung neuer Montagelinien in Südafrika, der Türkei und den Vereinigten Arabischen Emiraten, die die SUV- und Pickup-Produktion für den regionalen Verbrauch lokalisieren werden [3]„Bericht zur Initiative Industrialisierung Afrikas 2024,” Afrikanische Entwicklungsbank, afdb.org.

Regulatorisches Umfeld

Differenzialauslegung und -validierung fallen zunehmend unter breitere Fahrzeugeffizienz-, Emissions- und Sicherheitsvorschriften, die je nach Region variieren, jedoch bei den Anforderungen an gemessene Antriebsstrangverluste, Haltbarkeit und NVH konvergieren. In den Vereinigten Staaten prägen EPA-Vorschriften und Testverfahren für schwere Nutzfahrzeuge die Achs- und Antriebsstrangspezifikationen, einschließlich der Testverfahren zur Achseffizienz gemäß 40 CFR 1037.560 (mit im Februar 2026 veröffentlichten Änderungen) und zusätzlicher EPA-Vorschläge Mitte 2026 für Anforderungen an schwere Nutzfahrzeuge des Modelljahres 2027 und später. Zusammen erhöhen diese Änderungen die Compliance-Hürden für Antriebsstrangeffizienz, Kalibrierung und Leistung im Praxiseinsatz.

In Europa zeigen sich Nachhaltigkeits- und Lieferketten-Transparenzrahmen auch in den Beschaffungsanforderungen für Antriebsstrangkomponenten. Dazu gehören Verpflichtungen im Zusammenhang mit vorgelagerten Material- und Emissionsdaten im Rahmen von Mechanismen wie CBAM sowie Sorgfaltspflichten gemäß CSDDD, die Differenzialgehäuse, Zahnräder, Lager und Schmierstoffauswahl mit prüfbarer Scope-3-Berichterstattung und dokumentierter Materialherkunft verknüpfen. Infolgedessen steigen die Anforderungen an Dokumentation und Lieferantenqualifizierung neben den traditionellen technischen Zulassungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette verläuft von Stahl- und Legierungsvorprodukten (für Zahnräder, Ritzel und Lager) über das Gießen oder Schmieden von Gehäusen und Trägern, dann Präzisionsbearbeitung und Wärmebehandlung, bis hin zur Montage und Prüfung bei Tier-1-Lieferanten vor dem Versand an OEM-Antriebsstrangwerke oder Achsmodul-Integratoren. Da eLSD- und Torque-Vectoring-Einheiten Elektronik (Sensoren, Steuermodule, Aktuatoren) und Softwarekalibrierung hinzufügen, verschiebt sich der Wert hin zu Mechatronik-Integration, Validierung und funktionaler Sicherheitsprüfung im Zusammenhang mit OEM-Fahrwerkssteuerungsarchitekturen.

Auf der Lieferkettenseite gewinnen Herkunftsverfolgung und Handelscompliance operativ an Bedeutung, da AD/CVD-Aktivitäten und das Zollrisiko nach Section 232 den Dokumentationsaufwand für grenzüberschreitende Getriebesätze und bearbeitete Komponenten erhöhen. Diese Dynamik stärkt Near-Shoring und Dual-Sourcing in Nordamerika. Gleichzeitig zwingen Rückverfolgbarkeits- und Kreislaufwirtschaftsanforderungen im Zusammenhang mit der OEM-Scope-3-Berichterstattung und europäischen Nachhaltigkeitsvorschriften Tier-2- und Tier-3-Lieferanten dazu, Energie- und Materialverbrauchsdaten bereitzustellen. Die Exportkontrollsensibilität bei Seltenerdmetallen und elektrifizierungsbezogenen Materialien erhöht zudem das Beschaffungsrisiko für differenzialnahe elektrifizierte Module, wie z. B. E-Achssysteme, die Differenzialfunktionen integrieren.

Wettbewerbslandschaft

Die führenden Lieferanten kontrollierten einen erheblichen Anteil, was eine moderate Konzentration im Markt für Kraftfahrzeugdifferenziale widerspiegelt. ZF Friedrichshafen führt Premium-Programme für elektronisch gesteuerte Sperrdifferenziale an und kombiniert Zahnraddesign mit proprietärer Steuerungssoftware für BMW- und Mercedes-Benz-Baureihen.

Dana Incorporated nutzt vertikale Integration, um Achsen, Antriebswellen und Differenziale an Ford- und GM-Lkw-Plattformen zu liefern, und nutzt das nordamerikanische Nearshoring, um das Zollrisiko zu mindern. BorgWarners eCross-Differenzial für batterieelektrische Hinterachsen hat Verträge mit GAC Motor und einem großen europäischen OEM gewonnen und entspricht damit seinem breiteren Elektroantriebsfahrplan [4]„Pressemitteilung zum Vertrag für das elektrische Querdifferenzial 2024,” BorgWarner, borgwarner.com.

Strategische Themen umfassen den Ausbau von Softwarekompetenz, die Übernahme von IoT-Analyse-Startups und die Sicherung einer langfristigen, kobaltfreien Magnetversorgung zur Absicherung gegen potenzielle Eingriffe von Radnabenmotoren. Kleinere Spezialisten zielen mit Sperrdifferenzialen auf Nischenmärkte im Rallye- und Geländebereich ab, sehen sich jedoch steigenden Test- und Zertifizierungskosten gegenüber. Patentanmeldungen für integrierte Sensorlager und aktive Vorspannmechanismen stiegen erheblich an, was die Intensität der Innovation unterstreicht.

Marktführer der Kraftfahrzeugdifferenzialbranche

Dana Incorporated

ZF Friedrichshafen AG

American Axle & Manufacturing, Inc.

Eaton Corporation plc

GKN Automotive Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Integration von Lieferantenportfolios schafft Freiräume für gebündelte Achs-, Antriebswellen- und Differenzialangebote, die den OEM-Integrationsaufwand über ICE-, Hybrid- und BEV-Plattformen hinweg reduzieren. Ein deutliches Signal ist die im Juni 2026 abgeschlossene endgültige Vereinbarung zur Zusammenlegung der Eaton Mobility Group mit Dana in einer Transaktion mit einem Wert von etwa 5,1 Milliarden USD, mit dem Ziel, einen größeren Anbieter von Antriebsstrangsystemen mit einem breiteren Antriebsstrang- und Elektrifizierungsportfolio aufzubauen. Diese Art der Konsolidierung unterstützt Beschaffungsangebote auf Plattformebene, die Differenziale, E-Achs-Elemente und zugehörige softwaregestützte Steuerungen bündeln.

Chancen entstehen auch im hochwertigen Ersatzteilgeschäft und bei Nachrüstlösungen für Pickups, SUVs und Geländefahrzeuge, bei denen Traktionshardware ein direkter Kauftreiber ist. Eatons Erweiterung der Differenzialpalette im März 2026, einschließlich der ELocker- und Detroit Truetrac-Modelle für GM-Dieselfahrzeuge und Jeep-Wrangler-Anwendungen, deutet auf eine anhaltende Nachfrage nach Sperr- und Sperrdifferenziallösungen hin, trotz sich ändernder Antriebsmixe. In OEM-Programmen hält der Trend zum elektronisch gesteuerten Drehmomentmanagement (eLSD und Torque-Vectoring) die Nachfrage nach Lieferanten hoch, die sowohl mechanische Getriebeeffizienz als auch Steuerungsintegration liefern können. Compliance- und Nachhaltigkeitsberichterstattungsanforderungen begünstigen zudem Lieferanten, die neben der Hardware verifizierte Rückverfolgbarkeit, Effizienztestdaten und Dokumentation bereitstellen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Dana Incorporated gab eine endgültige Vereinbarung zur Zusammenlegung mit dem Mobility-Geschäft von Eaton Corporation plc in einer Transaktion mit einem Wert von etwa 5,1 Milliarden USD bekannt. Diese Konsolidierung signalisiert eine Branchenkonsolidierung im Bereich Antriebsstrang und Achssysteme und schafft einen breiteren, integrierten Antriebsstranganbieter mit erhöhter Skalierung und softwaregestützter Differenzierung.

- Februar 2026: ZF Friedrichshafen AG unterzeichnete eine langfristige Lieferverpflichtung mit der BMW Group für die weitere Entwicklung und Lieferung des 8-Gang-Automatikgetriebes 8HP bis in die späten 2030er Jahre. Der Vertrag sichert die langfristige OEM-Beziehung und Planungsstabilität inmitten der Elektrifizierung und Getriebediversifizierung.

- Februar 2026: American Axle & Manufacturing, Inc. erweiterte die QUANTUM-Technologieplattform um modulare AWD- und RWD-Antriebsstrangeinheiten mit Architekturoptionen einschließlich elektronischer Sperrdifferenziale und Torque-Vectoring-Differenziale. Dies erweitert die Reichweite fortschrittlicher Antriebsstrangmodule für EVs und Hybride und stärkt die Position von AAM bei modularen, softwaregestützten Antriebssträngen für Plattformen der nächsten Generation.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Kraftfahrzeugdifferenziale Differenzialeinheiten, die in Straßenfahrzeugen zur Aufteilung und Verwaltung des Drehmoments zwischen Rädern und Achsen verwendet werden. Dies umfasst konventionelle Differenziale und elektronisch unterstützte Bauweisen, die sowohl in OEM-Fertigungen als auch im Ersatzteilbedarf verkauft werden.

Geltungsbereichsausschlüsse: Wir schließen nicht-automobile industrielle Differenziale und angrenzende Antriebsstrangteile aus, die nicht als Differenzialsysteme verkauft werden.

Übersicht der Segmentierung

- Nach Antriebsart

- Frontantrieb (FWD)

- Hinterradantrieb (RWD)

- Allradantrieb (AWD)

- Vierradantrieb (4WD)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Antriebsart

- Verbrennungsmotor (VKM)

- Elektrofahrzeuge (EV)

- Nach Komponente

- Differenzialgehäuse

- Differenziallager

- Differenzialgetriebe

- Differenzialritzel

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragepools und des Fahrzeugbestands, in dem Differenziale verbaut sind. Wir verwenden öffentliche Produktions- und Zulassungssignale aus Quellen wie den OICA-Fahrzeugproduktionsstatistiken, nationalen Verkehrsbehörden und von Zollbehörden veröffentlichten Handelsstatistiken, die helfen, die Stückzahlen nach Region zu verankern.

Anschließend fügen wir technischen und politischen Kontext hinzu, damit das Modell mit den Adoptionsmustern übereinstimmt. Quellen wie Veröffentlichungen der US-EPA und der Europäischen Kommission, SAE-Papiere und Patentdatenbanken werden verwendet, um Entwicklungen wie die AWD-Durchdringung, Achsarchitekturen und das Wachstum von E-Achsen und Torque-Vectoring-Lösungen zu verstehen. Wir prüfen zudem Geschäftsberichte, Investorenpräsentationen und glaubwürdige Automobilfachpresse, um Preisentwicklungen und Plattformänderungen zu verfolgen. Kostenpflichtige Abonnements werden selektiv für Unternehmensfinanzdaten, Handelssichtbarkeit auf Sendungsebene und Patentlandschaftsanalysen genutzt. Die oben genannten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um den Aufbau von Produktionseinheiten zu Differenzialnachfrage und dann zu Umsatz zu überprüfen, insbesondere dort, wo öffentliche Daten dünn sind. Wir sprechen mit Antriebsstrang- und Achsspezialisten bei OEM-orientierten Lieferanten, Ersatzteilmarkt-Akteuren und in technischen Funktionen. Wo Annahmen zu Passform und Preisgestaltung unklar sind, werden Nachfragen und einfache Abgleiche über Regionen hinweg verwendet, um Lücken zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 16% | APAC: 49% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 40% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 44% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Marktdimensionierung verwendet eine Top-Down-Nachfragerekonstruktion, bei der Fahrzeugproduktions- und Bestandssignale in Differenzialausstattung nach Antriebsstranglayout übersetzt und dann mittels regionaler Preisgestaltung in Werte umgerechnet werden. Um dies zu untermauern, werden die Gesamtsummen mit selektiven Bottom-Up-Näherungen abgeglichen, wie z. B. Lieferantenumsatz-Zusammenfassungen für differenzialbezogene Produktlinien, stichprobenartigen ASP-Prüfungen nach Fahrzeugklasse und Kanalfeedback zur Ersatzintensität.

Einige wenige Eingaben treiben den Großteil des Modells und werden explizit verfolgt. Dazu gehören die globale Produktion von Leicht- und Nutzfahrzeugen nach Region, die AWD- und 4WD-Durchdringung in wichtigen Fahrzeugmodellclustern, der Anteil elektrifizierter Achsen, die mechanische Layouts ersetzen, der an das Fahrzeugalter gekoppelte Ersatzteilzyklus und Mixverschiebungen zwischen offenen, sperrenden und elektronisch gesteuerten Einheiten. Wo direkte Aufteilungen nicht sichtbar sind, werden Lücken mithilfe von in Interviews besprochenen Proxy-Verhältnissen behandelt und dann durch bekannte Fahrzeugarchitekturregeln begrenzt, sodass sich die Anteile nicht unplausibel verändern.

Für die Prognose wird eine Szenarioanalyse rund um Änderungen des Antriebsstrangmixes verwendet, da die Geschwindigkeit der Elektrifizierung und die AWD-Einführung nicht in jeder Region linear verlaufen. Die Trendlinien für Produktion, Anteil elektrifizierter Fahrzeuge und Differenzialinhalt pro Fahrzeug werden zunächst festgelegt, dann wird die Preisgestaltung mit moderater Inflation und Technologiemix angepasst. Der angepasste Ausblick wird mit Expertenfeedback überprüft, bevor die Prognose finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit eine schwache Datenreihe nicht das Ergebnis dominiert. Der modellierte Umsatz wird mit unabhängigen Signalen wie Fahrzeugproduktionstrends, Verschiebungen im Antriebsstrangmix und der berichteten Umsatzrichtung von Komponenten verglichen, und Ausreißer werden vor der Freigabe untersucht. Wenn eine Abweichung durch eine tatsächliche Veränderung erklärt wird, wie z. B. eine Plattformauffrischung oder eine Verschiebung zu elektrifizierten Achsen, werden die Annahmen aktualisiert und erneut überprüft.

Überprüfungen erfolgen in Schritten, wobei ein Analyst zentrale Berechnungen neu erstellt und ein anderer nach ungewöhnlichen Bewegungen nach Region oder Fahrzeugtyp sucht. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, einschließlich Produktionsschocks oder größerer regulatorischer Änderungen. Vor der Auslieferung werden die aktuellsten öffentlichen Daten erneut abgerufen und das Modell erneut ausgeführt, damit die Ansicht die aktuellsten verfügbaren Eingaben widerspiegelt.

Vergleich der Marktdimensionierung für Kraftfahrzeugdifferenziale von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Kraftfahrzeugdifferenziale können weit voneinander abweichen, selbst wenn die Herausgeber von ähnlichen Fahrzeugproduktionshintergründen ausgehen. Die Streuung ergibt sich meist daraus, wie jeder Herausgeber definiert, was als Differenzialsystem gezählt wird, wie das Technologiebündeln in elektrifizierten Achsen behandelt wird, und welches Jahr als Ausgangspunkt für Preisgestaltung und Mix verwendet wird.

Die Hauptlücke ergibt sich daraus, ob integrierter E-Achs-Inhalt als vollständiger Differenzialumsatz behandelt wird oder ob nur das Differenzialelement gezählt wird. Im Aufbau von Mordor Intelligence wird der Wert auf Differenzialsystemebene erfasst, ohne das gesamte elektrische Antriebsmodul in die Summe einzurechnen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 22,20 Milliarden USD (2026) | |

| Branchen-Nachrichtenagentur A | 19,70 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und fasst Technologieinhalte breiter zusammen, was den Wert zwischen Differenzialsystemen und integrierten elektrischen Achsmodulen verschieben kann, wenn Einheiten in Umsatz umgerechnet werden. |

| Fachverlag B | 2,68 Milliarden USD (2024) | Erscheint enger in der Produktinterpretation und orientiert sich oft näher an Differenzial-Unterkomponenten oder ausgewählten Produkttypen, was die Gesamtsummen im Vergleich zu einer vollständigen, fahrzeuginstallierten Differenzialsystembetrachtung senkt. |

Die Tabelle zeigt, dass die Wahl des Jahres und das, was innerhalb elektrifizierter Achspakete gezählt wird, die größten Gründe dafür sind, dass die Gesamtsummen nicht übereinstimmen. Durch die Beibehaltung des Nachfragepools, der an Fahrzeugproduktion, Antriebsstranglayouts und Ersatzverhalten gekoppelt ist, und die anschließende erneute Überprüfung der Preisgestaltung mit Interviewdaten bleibt das Ergebnis auf klare Variablen und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kraftfahrzeugdifferenziale im Jahr 2031 erreichen?

Der Markt wird voraussichtlich 27,81 Milliarden USD erreichen, was eine CAGR von 4,61 % im Zeitraum 2026–2031 widerspiegelt.

Welche Antriebsart wächst innerhalb der Nachfrage nach Kraftfahrzeugdifferenzialen am schnellsten?

Allradantrieb-Differenziale entwickeln sich bis 2031 mit einer CAGR von 5,92 %, da sich Crossover immer stärker verbreiten.

Wie werden Elektrofahrzeuge den künftigen Differenzialabsatz beeinflussen?

Batterieelektrische Modelle werden eine CAGR von 9,12 % verzeichnen, gestützt durch Dual-Motor-SUVs, aber begrenzt durch aufkommende Radnabenmotor-Designs.

Welche Region führt derzeit beim Differenzialfertigungsvolumen?

Asien-Pazifik hält einen Anteil von 48,35 % aufgrund der Großserienproduktion in China, Japan und Südkorea.

Seite zuletzt aktualisiert am: