Größe und Marktanteil des Marktes für Automotive Wiring Harness

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

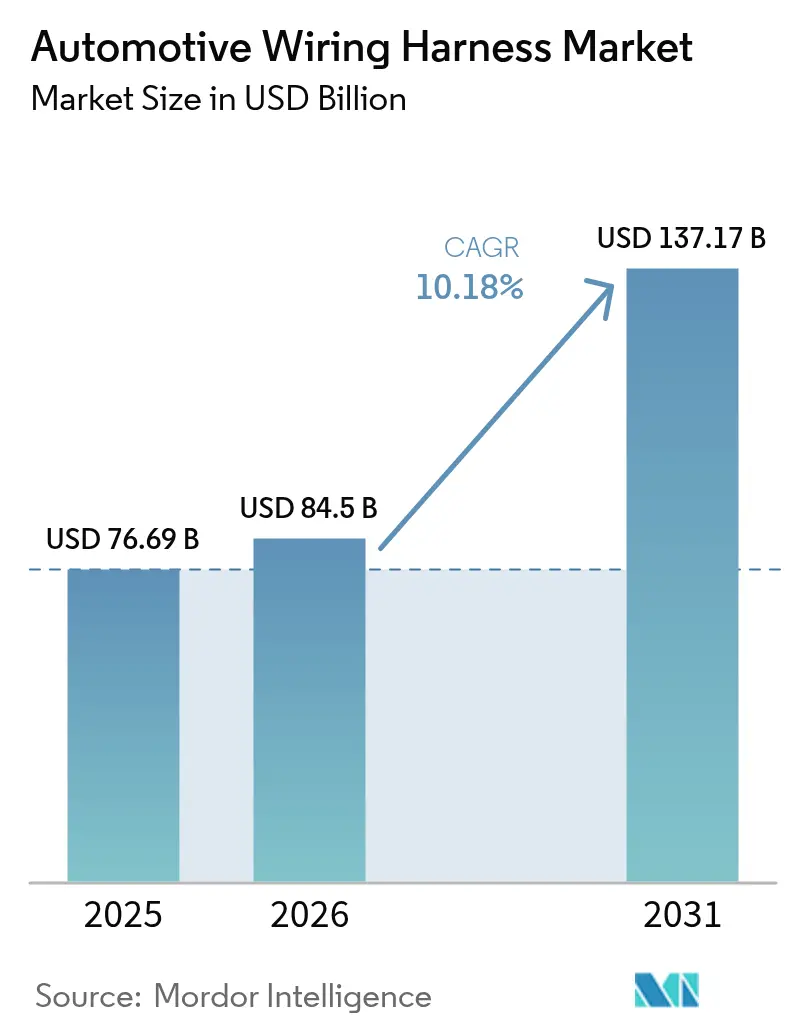

| Marktgröße (2026) | 84.5 Milliarden US-Dollar |

| Marktgröße (2031) | 137.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

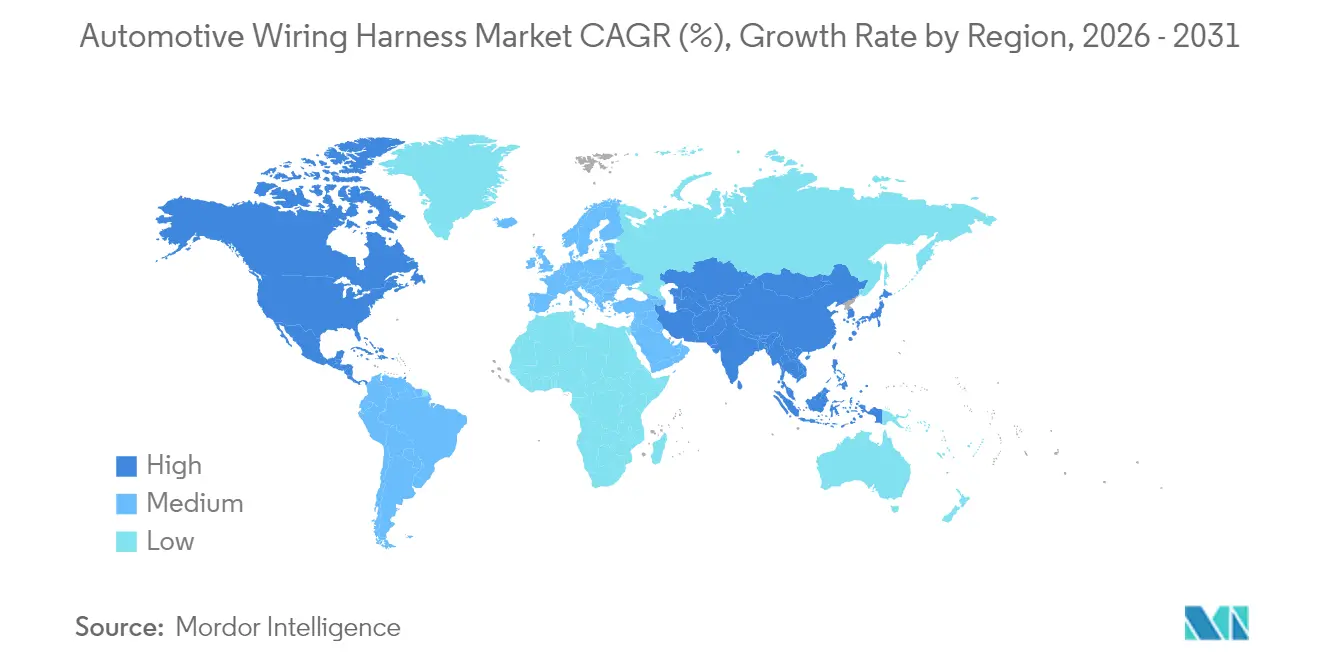

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

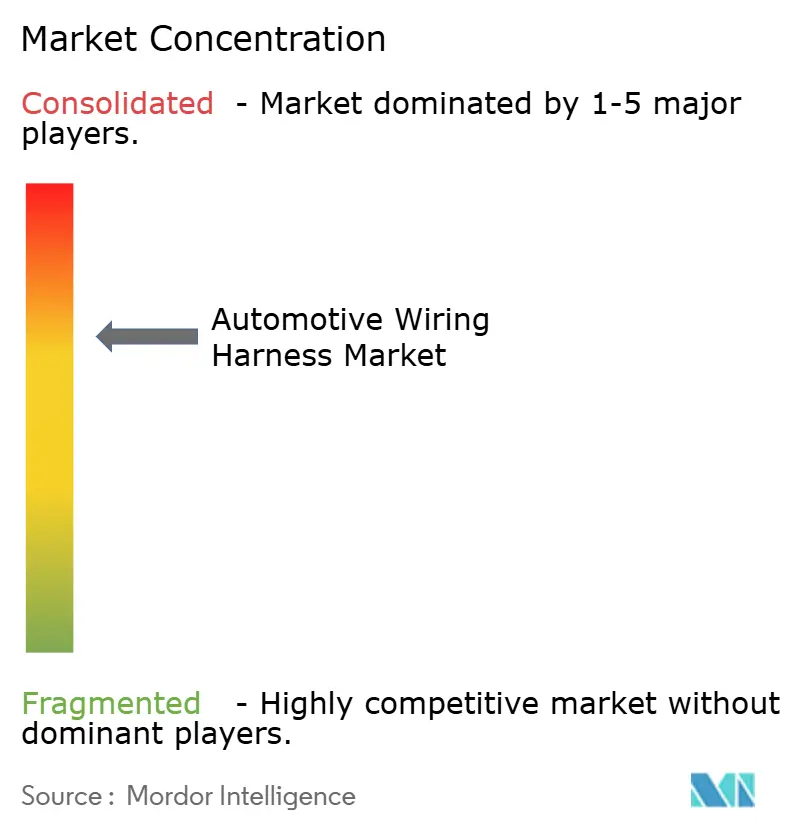

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive Wiring Harness von Mordor Intelligence

Die Größe des Marktes für Automotive Wiring Harness wird im Jahr 2026 auf 84,5 Milliarden USD geschätzt, ausgehend von einem Wert von 76,69 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 137,17 Milliarden USD, was einem Wachstum von 10,18 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt expandiert stetig auf der Grundlage des steigenden Elektronikanteils pro Fahrzeug, doch das Gesamtwachstum verdeckt zwei gegensätzliche Strömungen: Die Nachfrage nach Hochspannungs-Leitungssätzen für batterieelektrische Fahrzeuge steigt im zweistelligen Bereich, während traditionelle Niederspannungs-Leitungssätze für Fahrzeuge mit Verbrennungsmotor einem Preisdruck ausgesetzt sind. Regional gesehen bleibt Asien das Produktions- und Verbrauchszentrum, Afrika zieht neue Kapazitäten dank günstiger Lohnkosten und lokaler Inhaltsvorschriften an, und die reifen Märkte in Nordamerika und Europa schwenken auf zonale elektrische Architekturen um, die Kabellängen verkürzen, aber den Wert jeder verbleibenden Leitung erhöhen.

Wichtigste Erkenntnisse des Berichts

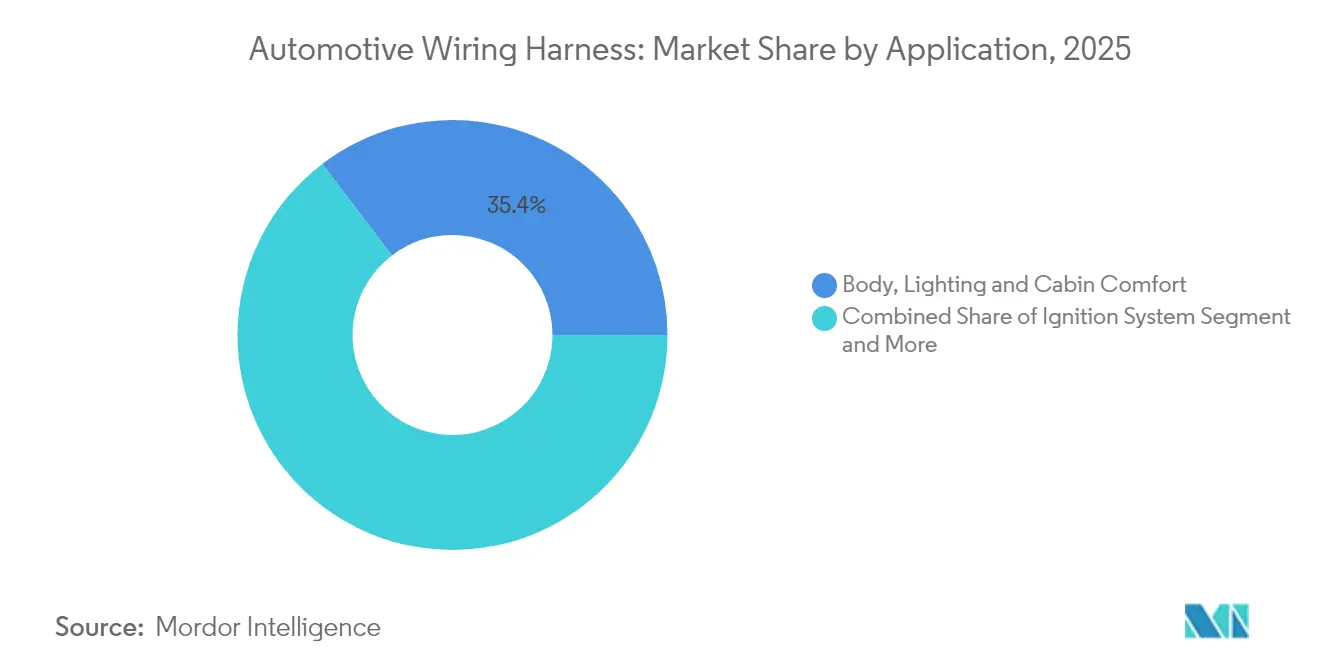

- Nach Anwendungstyp führte der Bereich Karosserie, Beleuchtung und Fahrgastraumverkabelung mit einem Marktanteil von 35,35 % am Markt für Automotive Wiring Harness im Jahr 2025, während Lade- und Stromversorgungssysteme bis 2031 mit einer CAGR von 25,44 % expandieren.

- Nach Leitermaterial entfallen 93,45 % des Marktanteils am Markt für Automotive Wiring Harness im Jahr 2025 auf Kupfer, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen wird.

- Nach Nennspannung entfiel auf das Segment Niederspannungs-Leitungssatz im Jahr 2025 ein Anteil von 83,15 % an der Marktgröße für Automotive Wiring Harness; für den Hochspannungs-Leitungssatz wird eine CAGR von 16,98 % zwischen 2026 und 2031 prognostiziert.

- Nach Antriebsart hielt der Verbrennungsmotor im Jahr 2025 einen Marktanteil von 73,60 % am Markt für Automotive Wiring Harness, während batterieelektrische Fahrzeuge (BEV) bis 2031 auf eine CAGR von 25,57 % zusteuern.

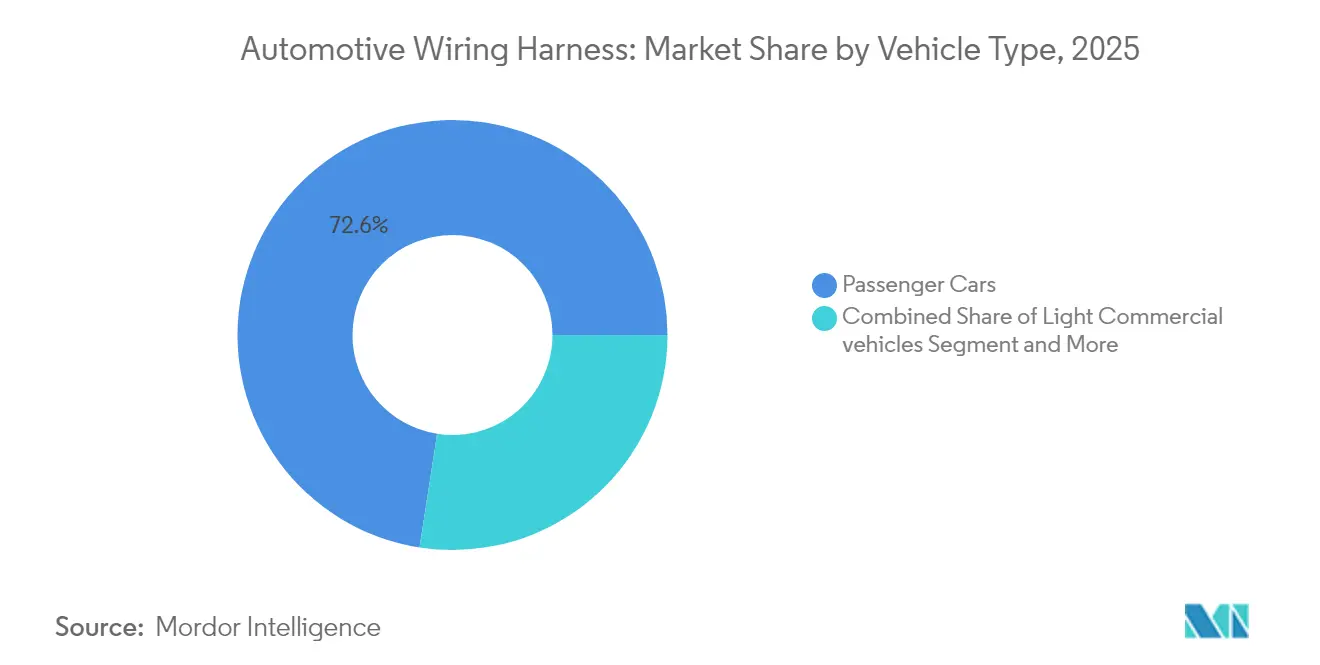

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 72,55 % des Marktanteils, wobei leichte Nutzfahrzeuge mit einer CAGR von 11,37 % am schnellsten wachsen.

- Nach Vertriebskanal entfallen im Jahr 2025 91,85 % des Marktanteils auf OEM, während der Aftermarket mit einer CAGR von 8,23 % wächst.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 48,40 %; für Afrika wird bis 2031 die höchste CAGR von 11,79 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automotive Wiring Harness

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Prozentpunktauswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Fahrzeugen | +1.2% | Asien, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu E/E-Architekturen | +1.0% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Entwicklung autonomer Fahrzeuge | +0.9% | Nordamerika, Europa, China | Langfristig (≥4 Jahre) |

| OEM-Druck für leichte Leitungssätze | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für ADAS | +0.7% | Nordamerika, Japan, Europa | Kurzfristig (≤2 Jahre) |

| Steigende Anforderungen an lokale Wertschöpfung | +0.6% | Indien, Mexiko, Marokko | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsbedingte Nachfragesteigerung bei Hochspannungs-Leitungssätzen

Steigende Batteriepackspannungen auf 800 V und sogar 1.000 V treiben eine neue Klasse von Kabelkonfektionen voran, die höhere thermische Lasten tragen und gleichzeitig enge Ziele hinsichtlich elektromagnetischer Verträglichkeit (EMV) erfüllen müssen. Viele chinesische Marken spezifizieren nun aluminiumbasierte Leiter für Haupttraktionsleitungen und verknüpfen damit Materialinnovation direkt mit der Kostensenkung bei Elektrofahrzeugen. Da Aluminium überarbeitete Fügetechniken erfordert, investieren Zulieferer in einem Tempo in Reib- und Laserschweißzellen, das vor fünf Jahren undenkbar war. Eine aufkommende Schlussfolgerung ist, dass Schweißkompetenz bald die reine Kupferbeschaffung als wichtigste Wettbewerbsbarriere ablösen könnte.[1]Sumitomo Electric Industries, Ltd. "Sumitomo Electric Technical Review." sumitomoelectric.com

OEM-Druck für leichte Aluminium- und optische Leitungssätze

Automobilhersteller verfolgen weiterhin jede Möglichkeit zur Gewichtseinsparung, und die Verkabelung kann in Premiumfahrzeugen mehr als 20 kg ausmachen. Aluminiumleiter reduzieren die Masse im Vergleich zu Kupfer um etwa 60 % und verringern zudem die Abhängigkeit von Kupferpreisschwankungen. Der Nachteil – geringere Leitfähigkeit – wird durch Mehrfachlitzendesigns und Bimetallklemmen ausgeglichen, die den Kontaktwiderstand innerhalb der Spezifikation halten. Da die Verbindungstechnologie reift, haben mehrere OEMs gemischte Leiterleitungssätze eingeführt, die Aluminium-Stromleitungen mit Glasfasern für Daten kombinieren, was darauf hindeutet, dass die nächste Grenze in hybriden Verbundbündeln statt in Einmetall-Lösungen liegen wird.

Wandel hin zu zentralisierten zonalen E/E-Architekturen in Premiumfahrzeugen

Europäische Luxusplattformen wechseln von domänenbasierten Layouts zu zonalen Strukturen, die Leitungslängen verkürzen und elektronische Steuergeräte (ECUs) konsolidieren. Simulationsarbeiten zeigen potenzielle Leitungssatzlängenreduzierungen von bis zu 40 % ohne Funktionseinbußen. Jedes verbleibende Kabel muss jedoch mehr Daten- und Leistungsdichte verarbeiten, was die Spezifikationsniveaus und den Stückwert erhöht. Das Gleichgewicht aus weniger Metern, aber höherer Leistung legt nahe, dass der Umsatz pro Fahrzeug stabil bleiben könnte, selbst wenn die Kupfertonnage sinkt – eine Nuance, die die Preismodelle der Zulieferer neu gestaltet.

Regulatorische Vorgaben für ADAS-Leitungssatzredundanz

Aktualisierungen des New Car Assessment Program (NCAP) in den Vereinigten Staaten und Japan bewerten nun Spurhalte-, Totwinkel- und Fußgängerbremsassistenzsysteme mit strengen Anforderungen an den ausfallsicheren Betrieb. Redundanz verlagert sich daher von Antriebsstrangsteuergeräten auf Sensorschleifen und Betätigungsleitungen. Leitungssatzhersteller müssen bestimmte Leitungswege verdoppeln oder Ringtopologien einführen, um die Kontinuität nach einem Einzelpunktausfall zu gewährleisten. Das Ergebnis ist, dass selbst Nicht-Luxusmodelle komplexe Sicherheitsleitungssätze erfordern können, bei denen Zuverlässigkeit statt Kosten der Designtreiber ist, was potenziell eine Premiumnische innerhalb eines ansonsten sich angleichenden Segments schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Prozentpunktauswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Harzpreise | -0.9% | Global | Kurzfristig (≤2 Jahre) |

| EV-spezifische thermische und EMV-Herausforderungen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Fertigungsautomatisierung | -0.5% | Global | Langfristig (≥4 Jahre) |

| Diskrepanz zwischen Designkomplexität und qualifiziertem Fachpersonal | -0.3% | ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch volatile Kupfer- und Harzpreise

Kupfer macht weit mehr als die Hälfte der gesamten Materialkosten eines herkömmlichen Leitungssatzes aus, sodass die jüngsten Preisschwankungen die Bruttomargen der Zulieferer komprimiert haben. Obwohl die meisten Serienfertigungsverträge Weitergabeklauseln enthalten, sind Automobilhersteller zunehmend zurückhaltend, Preiserhöhungen während des Modellzyklus zu akzeptieren. Zulieferer sichern sich daher an Rohstoffbörsen ab und diversifizieren in Aluminium als Risikostreuungsmaßnahme. Die Situation unterstreicht, dass Finanzengineering und Beschaffungskompetenz für die Sicherung der Rentabilität ebenso wichtig werden wie das Kernengineering.

EV-spezifische thermische und EMV-Herausforderungen erhöhen Validierungskosten

Hochspannungskabel erzeugen mehr Wärme und emittieren stärkere elektromagnetische Felder als herkömmliche 12-V-Leitungen. Um Übersprechen zu verhindern und die Temperaturgrenzen gemäß ISO 6722 einzuhalten, verwenden Leitungssätze nun mehrschichtige Abschirmungen und Flüssigkühlung in ausgewählten Hochstrompfaden. Erweiterte Validierungszyklen, einschließlich Thermostoß- und Strahlungsbelastungstests, erhöhen sowohl Zeit als auch Kosten vor dem Produktionsstart. Eine unausgesprochene Implikation ist, dass kleinere Zulieferer ohne dedizierte Prüfstände möglicherweise Schwierigkeiten haben, sich für Premium-Elektrofahrzeugprogramme zu qualifizieren, was Skalenvorteile für große etablierte Anbieter verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Karosseriesysteme treiben das Volumen, während Hochspannung das Wachstum anführt

Karosserie-, Beleuchtungs- und Fahrgastraumkomfortsysteme haben den größten Anteil an der Marktgröße für Automotive Wiring Harness im Jahr 2025 und machen 35,35 % der Marktgröße aus. Hohe LED-Akzeptanz, elektrische Heckklappenantriebe und Mehrzonenklimamodule erklären die anhaltende Nachfrage. Eine interessante Beobachtung ist, dass dieselben Komfortfunktionen, die das Volumen steigern, auch die Endmontage des Fahrzeugs erschweren, was OEMs dazu veranlasst, vorkonfigurierte Teilleitungssätze anzufordern, die in Armaturenbretter und Türverkleidungen einrasten.

Leitungssätze für Lade- und Stromversorgungssysteme weisen die schnellste prognostizierte CAGR auf und expandieren bis 2031 mit 25,44 %, da mehr Elektromodelle in die Showrooms kommen. Diese Leitungssätze müssen Temperaturspitzen und mechanische Vibrationen rund um Batteriepakete aushalten, sodass höherwertige Isoliermaterialien zum Standard werden. Zulieferer, die Flüssigkühlhüllen und flachprofilierte Abschirmungen beherrschen, werden wahrscheinlich Premiumpreise erzielen. Mit der Zeit könnte das Fachwissen im Hochspannungsrouting Cross-Selling-Einstiegsmöglichkeiten in Batteriemanagementsysteme bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leitermaterial: Aluminium fordert die Dominanz von Kupfer heraus

Kupfer hält heute rund 93,45 % des Marktanteils am Markt für Automotive Wiring Harness, gestützt durch unübertroffene Leitfähigkeit und ein Jahrhundert an Prozess-Know-how. Dennoch halten seine Dichte und sein volatiles Kostenprofil den Druck auf die OEM-Einkaufsabteilungen aufrecht, Alternativen zu verfolgen. Ein aufkommendes Muster ist die Bündelung von Kupferdatenpaaren mit Aluminiumstromkernen in derselben Hauptleitung, um Gewichtsreduzierung ohne Einbußen bei der Signalintegrität zu erzielen.

Die prognostizierte CAGR für Aluminium beträgt bis 2031 11,95 % und übertrifft damit die allgemeine Entwicklung der Automotive Wiring Harness Branche deutlich. Fortschritte bei korrosionsbeständigen Klemmen und Reibschweißverbindungstechniken haben frühere Zuverlässigkeitsbedenken ausgeräumt. Da Aluminium im Vergleich zu Kupfer preislich stabiler ist, modellieren Finanzteams seinen Einsatz zunehmend als Absicherung. Der Wandel zeigt, dass Materialwissenschaftsentscheidungen nun direkt mit Treasury-Risikomanagementstrategien bei großen Zulieferern verknüpft sind.

Nach Nennspannung: Hochspannungssysteme gestalten die Marktdynamik neu

Niederspannungssysteme dominieren den Markt mit einem Anteil von 83,15 % im Jahr 2025, was ihre allgegenwärtige Präsenz in allen Fahrzeugtypen für traditionelle Funktionen von der Beleuchtung bis zur Unterhaltungselektronik widerspiegelt. Ihre Designprinzipien sind ausgereift und die Stückkosten gut bekannt, was sie ideal für die Hochvolumenautomatisierung macht. Trotz dieser Stabilität stehen Niederspannungs-Leitungssätze unter Druck, dünnere Isolierungen und standardisierte Steckverbinder zu integrieren, um in BEV-Plattformen Gramm einzusparen.

Hochspannungs-Leitungssätze über 60 V verzeichnen eine prognostizierte CAGR von 16,98 % und bringen frische Umsätze in die Automotive Wiring Harness Branche. Um das Risiko von Teilentladungen einzudämmen, setzen Hersteller zunehmend auf peroxidvernetztes Polyethylen und Silikonmischungen. Da diese Polymere längere Vorlaufzeiten als PVC haben, ist die Planung von Beschaffungsvorlaufzeiten zu einem Wettbewerbsvorteil geworden. Ein Nebeneffekt ist die wachsende Zusammenarbeit zwischen Chemielieferanten und Leitungssatzherstellern, was auf eine tiefere vertikale Integration hindeutet.

Nach Antriebsart: BEV treiben Innovationen, während Verbrennungsmotor das Volumen hält

Fahrzeuge mit Verbrennungsmotor halten mit 73,60 % im Jahr 2025 den größten Marktanteil und spiegeln ihre anhaltende Dominanz in der globalen Fahrzeugproduktion trotz rückläufiger Wachstumsraten wider. Kontinuierliche Motorverkleinerung und Turboaufladung erfordern jedoch höhere Temperaturbewertungen selbst in traditionellen Bündeln, sodass sich Produktfamilien still und leise weiterentwickeln. Bewährte Leitungssatzkapazitäten für Verbrennungsmotoren werden auch für Mild-Hybrid-48-V-Anwendungen umgewidmet, was die Lebensdauer der Anlagen verlängert.

Batterieelektrische Fahrzeuge weisen die höchste CAGR von 25,57 % auf und katalysieren die meisten neuen Produkteinführungen, von Flachdrahtbanddesigns bis hin zu flüssigkeitsgekühlten Stromschienen. Da BEV weniger Wartungsbesuche benötigen, könnten Händler geringere Teileeinnahmen verzeichnen, was OEMs wiederum dazu veranlasst, Leitungssatzzuverlässigkeitsanforderungen vorab zu erhöhen. Der Wandel legt nahe, dass Qualitätsaudits in Zulieferbetrieben weiter verschärft werden, da die Vermeidung von Garantiekosten zur Priorität wird.

Nach Fahrzeugtyp: Schwerlastsegment übertrifft Personenkraftwagen

Personenkraftwagen dominieren den Markt mit einem Anteil von 72,55 % im Jahr 2025, was ihre hohen Produktionsvolumina und den steigenden Elektronikanteil widerspiegelt. Mehrkamera-ADAS-Suiten in Premiummodellen fügen Koaxial- und Ethernet-Leitungen hinzu, die die Datenkapazität im Vergleich zu Fahrzeugen der Modellmitte, die erst fünf Jahre zuvor eingeführt wurden, verzehnfachen. Diese Eskalation deutet darauf hin, dass fahrzeuginterne Datennetzwerke bald ihr eigenes Wärmemanagement in Dachhimmeln benötigen könnten.

Leichte Nutzfahrzeuge verzeichnen mit 11,37 % die schnellste Wachstumsrate, da Flottendekarbonatisierung, Konnektivitätsvorgaben und spezialisierte Aufbauvariantenvielfalt den Leitungssatzinhalt erweitern. Fahrzeuge für die letzte Meile benötigen höherampere Ladekreise und mehrere Temperatursensoren pro Batteriemodul, was die Kabellänge pro Fahrgestell erheblich erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Wachstum übertrifft OEM-Dominanz

Der OEM-Kanal dominiert mit einem Marktanteil von 91,85 % im Jahr 2025, was die komplexe Integration von Leitungssätzen in Fahrzeugdesign und Fertigungsprozesse widerspiegelt. Der direkte Datenaustausch zwischen CAD-Systemen der Zulieferer und digitalen Zwillingen der OEMs macht gemeinsame Entwicklungszyklen sowohl schneller als auch sicherer. Dennoch vertieft dies auch die Käuferbindung und erhöht subtil die Wechselkosten.

Der Aftermarket wächst in einem bescheidenen, aber höheren Tempo als die OEM-Nachfrage, da das globale Fahrzeugbestandsalter zunimmt. Unabhängige Werkstätten bestellen zunehmend vorkonfektionierte Reparatursätze statt vor Ort zu spleißen, und Zulieferer sehen eine Chance für margenstarke Kleinserienfertigung. Da die Reparatur von Elektrofahrzeugen nach einem Unfall häufig eine Batterietrennung vor dem Leitungssatzaustausch erfordert, werden spezialisierte Werkzeugkits mit Leitungssätzen gebündelt, was Produkt- und Serviceumsätze kombiniert.

Geografische Analyse

Der asiatisch-pazifische Raum hält fast 48,40 % des Marktanteils am Markt für Automotive Wiring Harness und verzeichnet die schnellste absolute Umsatzexpansion. China verankert die Region durch seine umfangreiche Pkw-Produktion und tiefen Elektrofahrzeug-Lieferketten, während Japan und Südkorea hochwertige Forschung und Entwicklung für Daten- und Hochspannungsanwendungen beisteuern. Staatliche Anreize für die Elektrifizierung in Indien und Südostasien legen nahe, dass die regionale Nachfrage auch dann widerstandsfähig bleibt, wenn sich das globale Wachstum normalisiert. Eine bemerkenswerte Entwicklung ist, dass mehrere chinesische OEMs Elektrofahrzeuge nach Europa exportieren, was harmonisierte Verkabelungsspezifikationen erfordert, die den regulatorischen Normen der Europäischen Union entsprechen, und damit asiatische Zulieferer auf globale Compliance-Standards hebt.

Afrika verzeichnet mit 11,79 % zwischen 2026 und 2031 die höchste CAGR. Wettbewerbsfähige Lohnkosten, Handelszugang zur Europäischen Union und staatliche Industrieparkpolitiken ziehen gemeinsam neue Leitungssatzinvestitionen an. Mehrere europäische Tier-1-Unternehmen verlagern arbeitsintensive Unterbaugruppen in die Region und geben damit Kapazitäten in heimischen Werken für automatisierte Prozesse frei. Lokale Programme zur Qualifizierung von Arbeitskräften in Kabelcrimpung und Qualitätsprüfung entstehen, was darauf hindeutet, dass die Strategie für Humankapital mit dem regionalen Wachstum verflochten ist.

Nordamerika und Europa wachsen moderater, bleiben aber technologische Vorreiter. Pilotprojekte für zonale Architekturen konzentrieren sich auf deutsche Luxusmarken und nordamerikanische Elektro-Start-ups, sodass Konstruktionsbüros in München, Stuttgart und dem Silicon Valley als Nervenzentren für Leitungssatzkonzepte der nächsten Generation dienen. Dieses Muster impliziert, dass die Schaffung von geistigem Eigentum von der arbeitsintensiven Produktion entkoppelt wird. Dies verstärkt den zweigleisigen globalen Fußabdruck, bei dem Forschungs- und Entwicklungszentren in der Nähe der OEM-Hauptsitze angesiedelt sind und die Großserienproduktion in kostenoptimierte Regionen verlagert wird.

Wettbewerbslandschaft

Die Automotive Wiring Harness Branche ist konzentriert, wobei die drei größten Zulieferer weit mehr als die Hälfte des globalen Umsatzes auf sich vereinen. Skalenvorteile manifestieren sich in der Rohstoffbeschaffung, globalen Logistikverträgen und der Fähigkeit, kapitalintensive automatisierte Crimplinien zu amortisieren. Doch der Vorstoß in Richtung Aluminium und zonaler Designs eröffnet technische Lücken, die agile Spezialisten adressieren können, was darauf hindeutet, dass Konsolidierung mit selektivem Nischeneintritt koexistieren wird.

Der strategische Schwerpunkt der führenden Akteure konzentriert sich auf drei Säulen: Materialsubstitution, Prozessautomatisierung und digitales Engineering. Robotergestützte Leitungssatz-Layoutzellen, die von Bildverarbeitungssystemen angetrieben werden, reduzieren nun die manuelle Bearbeitungszeit im zweistelligen Bereich und verbessern die Ausbeitekonsistenz. Gleichzeitig ermöglichen digitale Zwillinge eine frühzeitige Validierung der Kabelführung gegenüber thermischen und EMV-Anforderungen, was Entwicklungszyklen verkürzt. Zulieferer, die diese Fähigkeiten mit regionalisierten Werken kombinieren, können sowohl Kosten- als auch Geschwindigkeitsvorteile versprechen – eine Kombination, die in Beschaffungs-Scorecards an Bedeutung gewinnt.

Da zonale Architekturen die Gesamtkabellänge reduzieren, riskieren Zulieferer eine Umsatzkompression, wenn sie nicht die Wertschöpfungskette in Richtung Hochgeschwindigkeitsdatensteckverbinder, aktive Leistungsverteilungsmodule und Softwareintegration aufsteigen. Einige führende Unternehmen erwerben daher Steckverbinderspezialisten und Softwareunternehmen oder gehen Partnerschaften mit ihnen ein, um den Umfang zu erweitern. Die Schlussfolgerung ist, dass der Wettbewerb nun auf der Breite der Systemintegration beruht und nicht mehr allein auf traditioneller Kabelfertigungskompetenz.

Marktführer in der Automotive Wiring Harness Branche

Sumitomo Corporation

Lear Corporation

Aptiv Plc

Yazaki Corporation

Leoni AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Motherson Group eröffnete eine Leitungssatzanlage in Ras Al Khaimah. Das Werk wird Nutzfahrzeuge und Spezialfahrzeuge für Europa beliefern, und das Management erwartet eine schnelle Produktionssteigerung aufgrund starker Auftragsbestände.

- März 2025: ABB Installation Products führte das Harnessflex Interconnect System ein. Der Mehrfachhülsenadapter ermöglicht es Schwerlast- und Elektrofahrzeugherstellern, Leitungsrohr- und Geflechtmethoden zu kombinieren und dabei die IP-Schutzklassenintegrität zu wahren.

- September 2024: LEONI präsentierte auf der IAA flüssigkeitsgekühlte Hochspannungskabel für Nutzfahrzeuge. Das Design reduziert das Kabelgewicht um bis zu drei Viertel und senkt gleichzeitig den Wärmewiderstand, was Wege für eine dichtere Batteriepackung eröffnet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Kraftfahrzeug-Kabelbäume als den aggregierten Wert von einbaufertigen Bündeln aus isolierten Drähten, Klemmen, Steckverbindern, Schellen und Schutzhüllen, die Strom oder Daten in Personen- und Nutzfahrzeugen übertragen. Kabelbäume für Hochspannungs-Traktionsbatterien in Elektrofahrzeugen sowie Niederspannungskreise für Karosserie, Motor, Fahrwerk, HVAC und Sensoren sind allesamt enthalten und werden anhand der durch Erstausrüster-OEM-Lieferungen und Servicereparaturen generierten Umsätze gemessen.

Ausschluss aus dem Geltungsbereich: Einzelne lose Steckverbinder, die außerhalb eines montierten Kabelbaums verkauft werden, sind ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Anwendung

- Zündsystem

- Lade- und Stromversorgungssystem

- Antriebs- und Antriebsstrang (Verbrennungsmotor)

- Hochspannungs-Traktionsleitungssatz (xEV)

- Infotainment, Cockpit und Telematik

- ADAS und Sicherheitssteuerung

- Karosserie, Beleuchtung und Fahrgastraumkomfort

- Nach Leitermaterial

- Kupfer

- Aluminium

- Nach Nennspannung

- Niederspannung (<60 V)

- Hochspannung (60–1.000 V)

- Nach Antriebsart

- Fahrzeuge mit Verbrennungsmotor

- Batterieelektrische Fahrzeuge

- Plug-in-Hybrid- und Hybridfahrzeuge

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Lkw und Busse

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- GCC

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Konstruktionsingenieure bei Tier-1-Kabelbaum-Herstellern, Einkaufsleiter bei asiatischen und europäischen OEMs sowie Aftermarket-Distributoren in fünf großen Automobil-Clustern. Die Gespräche bestätigten die Substitutionsraten von Kupfer durch Aluminium, den durchschnittlichen Kabelbaum-Anteil in BEVs im Vergleich zu ICEs sowie die wachsende Nachfrage nach Glasfaserverbindungen in ADAS-Kabelbäumen und verfeinerten die auf Desk-Research basierenden Annahmen.

Desk Research

Wir begannen mit der Sichtung offener Datensätze aus Quellen wie den OICA-Fahrzeugproduktionsstatistiken, dem IEA EV Outlook, den UN Comtrade-Handelscodes 8544 und 8708 sowie regionalen Verkehrsministerien für Neuzulassungsstatistiken. Kosten- und Materialhinweise stammten aus LME-Kupferpreisen, USGS-Aluminiumtrends und über Questel gesammelten Patentabstracts. Unternehmens-10-Ks, Investorenpräsentationen und technische Fachbeiträge in SAE MOBILUS halfen uns dabei, durchschnittliche Drahtlängen, Leiterquerschnitte und sich verändernde zonale E/E-Architekturen zu benchmarken. Ausgewählte Erkenntnisse aus D&B Hoovers und Dow Jones Factiva bereicherten die Lieferantenfinanzdaten und das M&A-Tracking. Diese Liste ist indikativ; zahlreiche weitere öffentliche und kostenpflichtige Quellen unterstützten Querprüfungen und Klärungen.

Marktgröße & Prognose

Wir erstellten einen Top-down-Nachfragepool, indem wir die länderspezifische Produktion von leichten und schweren Fahrzeugen mit modellspezifischen Kabelbaum-Wertfaktoren verknüpften, die je nach Spannungsklasse, Karosserietyp und Elektronikdichte variieren. Anschließend haben wir diesen mit stichprobenartig erhobenen Bottom-up-Aggregationen aus angebotenen Kabelbaum-Verträgen und Kanalprüfungen abgeglichen. Wesentliche Treiber – globale Fahrzeugproduktionszyklen, EV-Durchdringung, durchschnittliche Drahtlänge pro Fahrzeug, Rohstoffkostenindizes und regionale Verschiebungen im Mix – fließen in eine multivariate Regression ein, die den Umsatz bis 2030 prognostiziert. Szenarioanalysen bewerten das Aufwärtspotenzial durch eine schnellere BEV-Durchdringung sowie das Abwärtsrisiko durch Rohstoffpreisanstiege; Lücken in der Bottom-up-Abdeckung werden durch gewichtete regionale Proxys überbrückt, die in Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzfilter gegen historische Handels- und Finanzkennzahlen geprüft, woraufhin ein leitender Analyst die Freigabe erteilt. Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen, wenn Rückrufe, größere Kapazitätserweiterungen oder regulatorische Änderungen die Ausgangsbasis wesentlich verändern.

Warum Mordors Ausgangsbasis für den Kraftfahrzeug-Kabelbaum-Markt Verlässlichkeit bietet

Veröffentlichte Marktwerte weichen häufig voneinander ab. Unterschiede im Geltungsbereich, im Aktualisierungszeitpunkt und in der Behandlung von Hochspannungsbaugruppen durch die Unternehmen führen zu erheblichen Schwankungen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber fassen lose Steckverbinder mit Kabelbaum-Umsätzen zusammen; andere strecken Prognosen mit aggressiven BEV-Marktanteilszielen oder statischen ASPs; einige wenige rechnen Währungen nur einmal jährlich um und verpassen dabei aktuelle Wechselkursbewegungen. Mordors Studie, verankert an den Umsätzen von USD 38,65 Milliarden im Jahr 2023, filtert diese Variablen vierteljährlich und wendet einen Konsens-EV-Durchdringungsansatz an, um die Zahlen fundiert zu halten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 38,65 Mrd. (2023) | Mordor Intelligence | - |

| USD 50,09 Mrd. (2023) | Global Consultancy A | Beinhaltet lose Steckverbinder und geht von konstanten Kupferpreisen aus |

| USD 48,70 Mrd. (2023) | Trade Journal B | Verwendet einen einzigen globalen ASP ohne regionale Produktionsgewichtung |

Kurz gesagt bietet Mordor Intelligence Entscheidungsträgern durch eine klare Definition des Geltungsbereichs, regelmäßige Aktualisierung der Eingangsdaten sowie die Ausgewogenheit von Top-down-Gesamtwerten und feldbasierter Validierung eine verlässliche, transparente Ausgangsbasis, die auf beobachtbare Daten und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive Wiring Harness?

Branchenschätzungen beziffern den globalen Umsatz im Jahr 2026 auf 84,5 Milliarden USD, was ein robustes Wachstum des Elektronikanteils in Fahrzeugen widerspiegelt.

Wie schnell wird der Markt für Automotive Wiring Harness bis 2031 wachsen?

Es wird erwartet, dass der Markt eine CAGR von 10,18 % verzeichnet, wobei Hochspannungssegmente weit über dem Durchschnitt bei rund 16,98 % expandieren.

Warum gewinnen Aluminiumleiter in der Automotive Wiring Harness Branche an Bedeutung?

Aluminium bietet erhebliche Gewichts- und Kostenvorteile gegenüber Kupfer, und jüngste Fortschritte in der Fügetechnologie haben frühere Zuverlässigkeitsbedenken ausgeräumt.

Welche Region verzeichnet das schnellste Wachstum bei der Leitungssatzproduktion?

Afrika weist das höchste relative Wachstum auf, da viele europäische OEMs arbeitsintensive Unterbaugruppen dort beziehen, um lokale Wertschöpfungsanforderungen und Kostenziele zu erfüllen.

Wie wirken sich regulatorische Änderungen auf den Marktanteil des Marktes für Automotive Wiring Harness in Sicherheitssystemen aus?

Aktualisierte Sicherheitsvorschriften in den Vereinigten Staaten, Japan und Europa erfordern redundante Schaltkreise für ADAS, was die Leitungssatzkomplexität erhöht und den Stückwert für sicherheitsspezifische Leitungssätze steigert.

Seite zuletzt aktualisiert am: