Marktgröße und Marktanteil für automotive Smart-Antennen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 4.13 Milliarden US-Dollar |

| Marktgröße (2031) | 7.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.27% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Smart-Antennen von Mordor Intelligence

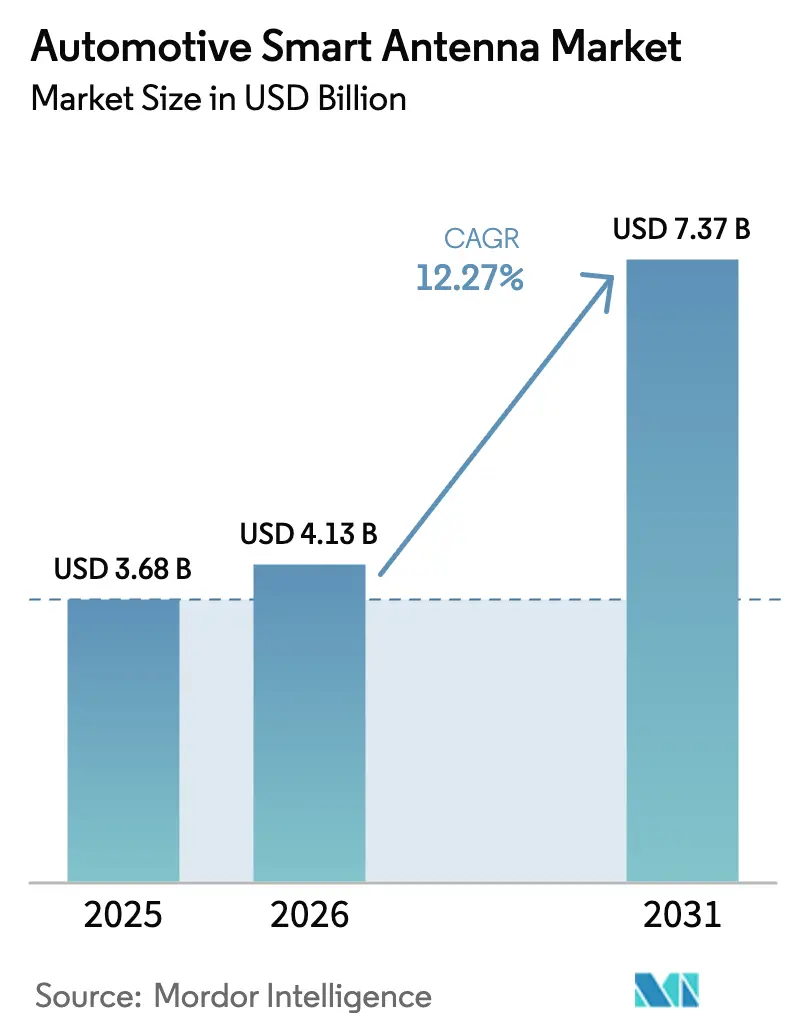

Die Marktgröße für automotive Smart-Antennen wird voraussichtlich von USD 3,68 Milliarden im Jahr 2025 auf USD 4,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 7,37 Milliarden erreichen, was einer CAGR von 12,27 % während des Prognosezeitraums (2026–2031) entspricht. Mehrere Faktoren treiben diese Expansion voran, darunter der rasche Ausbau von 5G, europäische Vorschriften zur Fahrzeug-zu-allem-Konnektivität (V2X) sowie die wachsende Produktion von batterieelektrischen Fahrzeugen (BEV), die Mehrband-Empfang erfordern. Automobilhersteller ersetzen veraltete Mastdesigns durch integrierte Dachmodule, die das Kabelgewicht um bis zu 12 % reduzieren und die Reichweite auf elektrischen Plattformen verbessern. Zulieferer beschleunigen die vertikale Integration zur Sicherung von Hochfrequenz (HF)-Chipsätzen, während Flottenoperatoren ältere Fahrzeuge nachrüsten, um den Netzzugang aufrechtzuerhalten, da 3G-Dienste eingestellt werden. Regional gesehen führt der asiatisch-pazifische Raum beim Volumen aufgrund des 5G-Advanced-Ausbaus in China, während der Nahe Osten die höchste CAGR aufweist, angetrieben durch Smart-City-Programme.

Wichtigste Erkenntnisse des Berichts

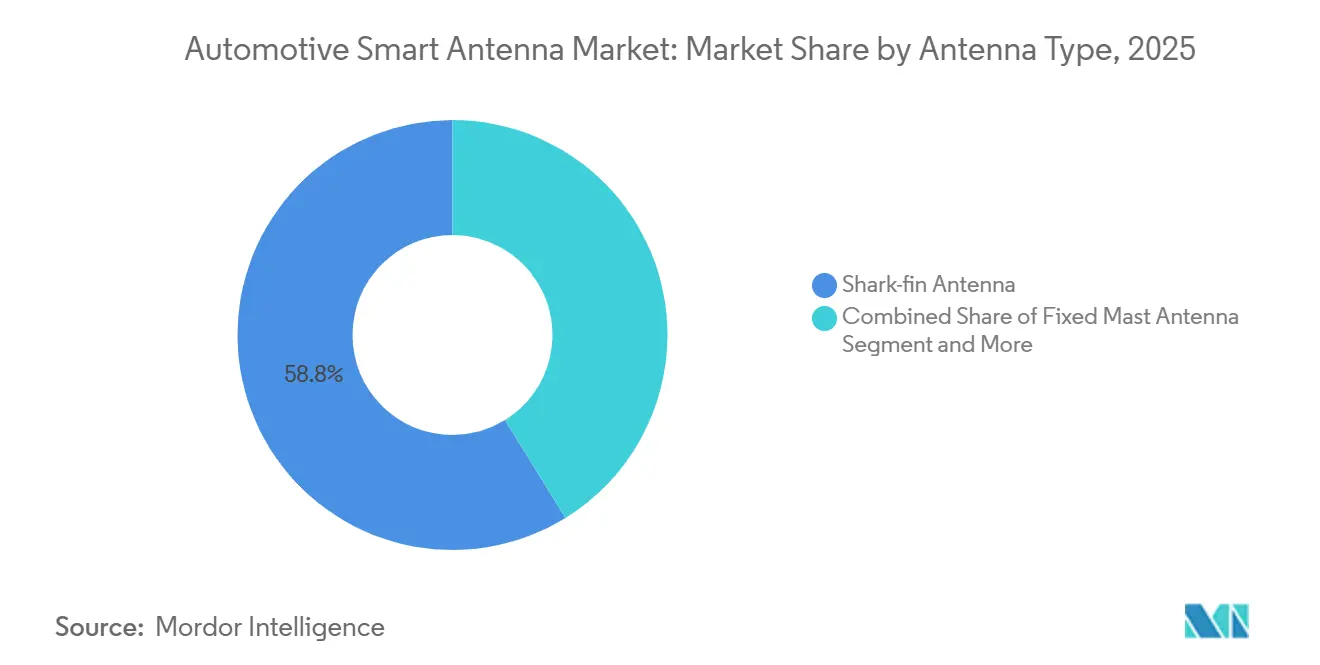

- Nach Antennentyp entfielen im Jahr 2025 58,79 % des Marktanteils für automotive Smart-Antennen auf Haifischflossen-Antennen, während eingebettete Antennenmodule bis 2031 voraussichtlich mit der höchsten CAGR von 12,53 % wachsen werden.

- Nach Frequenzband dominierte Sehr-Hochfrequenz (VHF) den Markt für automotive Smart-Antennen mit einem Anteil von 45,87 % im Jahr 2025. Im Gegensatz dazu wird Super-Hochfrequenz (SHF/mmWave) voraussichtlich das schnellste Wachstum mit einer CAGR von 13,62 % bis 2031 verzeichnen.

- Nach Konnektivitätstechnologie hielten 3G/4G/LTE-Lösungen im Jahr 2025 einen Marktanteil von 49,96 % im Markt für automotive Smart-Antennen, wobei 5G NR voraussichtlich das schnellste Wachstum mit einer CAGR von 18,31 % bis 2031 erfahren wird.

- Nach Fahrzeugtyp führten Personenkraftwagen den Markt mit 75,42 % des Marktanteils für automotive Smart-Antennen im Jahr 2025 an, während leichte Nutzfahrzeuge voraussichtlich mit der höchsten Rate von 10,33 % CAGR während des Prognosezeitraums wachsen werden.

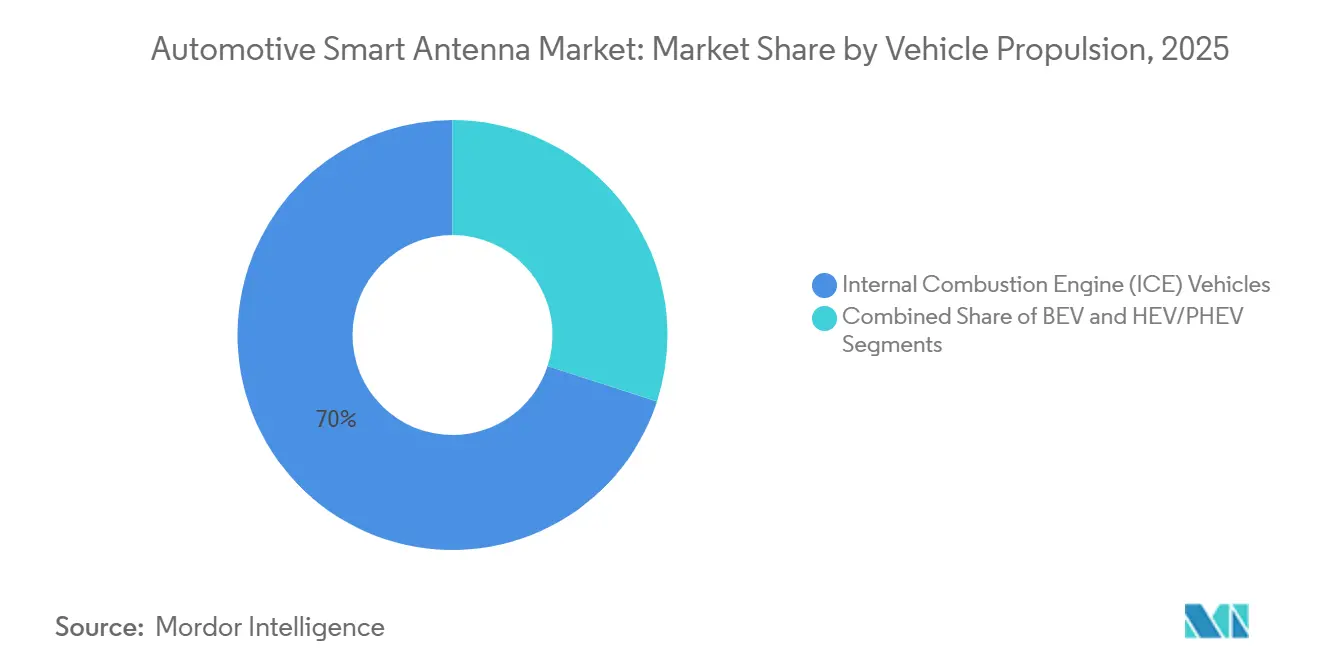

- Nach Fahrzeugantrieb behielten Fahrzeuge mit Verbrennungsmotor die Dominanz und machten 69,97 % des Marktes für automotive Smart-Antennen im Jahr 2025 aus. Batterieelektrische Fahrzeuge werden jedoch mit der schnellsten Rate wachsen, mit einer CAGR von 16,28 % in den kommenden Jahren.

- Nach Einbauort entfielen im Jahr 2025 61,98 % des Marktanteils für automotive Smart-Antennen auf dachmontierte Antennen, während eingebettete Lösungen in Telematiksteuergeräten/Stoßfängern voraussichtlich mit einer CAGR von 14,21 % bis 2031 wachsen werden.

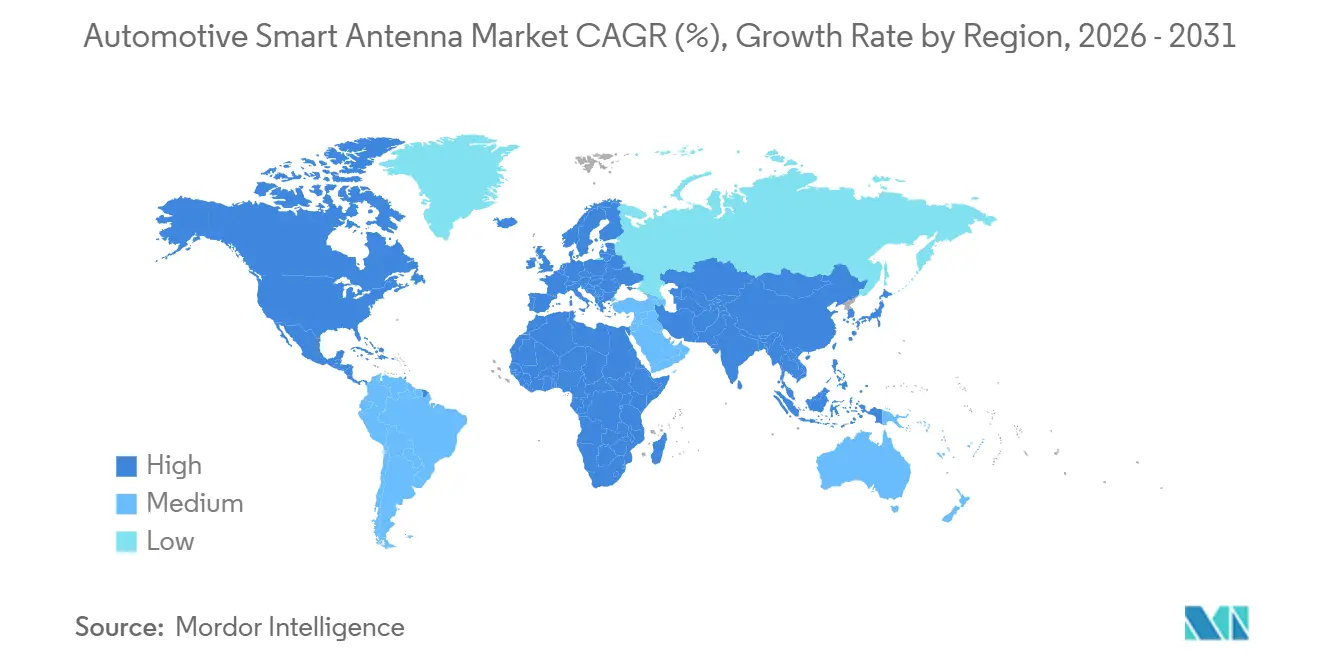

- Nach Geografie hatte der asiatisch-pazifische Raum im Jahr 2025 mit 41,62 % den größten Marktanteil am Markt für automotive Smart-Antennen, während der Nahe Osten voraussichtlich die höchste Wachstumsrate mit einer CAGR von 12,18 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive Smart-Antennen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Punkte Auswirkung auf die Markt-CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher 5G-Ausbau | +2.8% | Asien und Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Vorschriften zur V2X-Antennenintegration | +2.3% | Europa, globale Angleichung folgt | Mittelfristig (2–4 Jahre) |

| Elektrifizierte Fahrzeugplattformen mit Bedarf an Mehrband-Antennen | +1.7% | Global, Regionen mit hohem Anteil an Elektrofahrzeugen | Mittelfristig (2–4 Jahre) |

| Zunehmende OEM-Akzeptanz | +1.5% | Nordamerika, Ausbreitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Autonome Fahrsensoren erzeugen Nachfrage | +0.9% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach satellitenbasierter Konnektivität | +0.8% | Nordamerika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher 5G-Ausbau beschleunigt Antennenersatzzyklen

Der Mobilfunkbetreiber EE hat umfangreiche Upgrades durchgeführt und die Verfügbarkeit der zuverlässigsten Mobilfunktechnologie Großbritanniens, 5G Standalone, auf weitere Städte ausgeweitet. Im September 2024 startete EE sein 5G-Standalone-Netz und erweiterte damit seine Reichweite weiter. Dieses fortschrittliche Netz versorgt nun über 28 Millionen Menschen in 50 bedeutenden Städten in ganz Großbritannien[1]"EE kündigt 5G-Standalone-Upgrade für mehr als 28 Millionen Menschen an," EE, newsroom.ee.co.uk. China Mobile aktivierte 5G-Advanced-Standorte in 300[2]MA SI, "Nation treibt 5G-A-Netz in 300 Städten voran," China Daily, govt.chinadaily.com.cn Städten und ermöglicht damit Netzwerk-Slicing, das auf dedizierten HF-Pfaden für ultrazuverlässige Kommunikation basiert. Premium-Modelle integrieren nun phasengesteuertes Array-Beamforming, während kostenoptimierte Varianten Einzelelement-Designs mit Software-Abstimmung verwenden. Der Nachrüstmarkt folgt diesem Trend, wobei Flottenoperatoren 5G-Module nachrüsten, um Echtzeit-Diagnosen und Verkehrsanalysen zu sichern.

Zunehmende OEM-Akzeptanz dachintegrierter Telematiksteuergeräte zur Reduzierung des Kabelgewichts

Volkswagens MEB-Architektur reduziert 4,2 m Koaxialkabel und 1,8 kg Kabelbaum-Gewicht durch die Einbettung des Telematiksteuergeräts unter dem Haifischflossen-Gehäuse. Tesla spiegelte diesen Ansatz im 2025er Update des Model 3 wider und verwies auf höhere Erfolgsraten bei Over-the-Air-Updates. Tier-1-Zulieferer integrieren nun Leistungsverstärker im Modul, reduzieren die Komponentenanzahl um bis zu 40 % und unterstützen die Reichweitenziele von Elektrofahrzeugen, die von jedem eingesparten Kilogramm profitieren.

OEM-Vorschriften zur V2X-Antennenintegration ab 2026 für EU-Personenkraftwagen

Die Delegierte Verordnung 2022/1426 verpflichtet neue europäische Personenkraftwagen ab Juli 2026 zur Ausstattung mit C-V2X- oder DSRC-Hardware, was einen gebundenen Pool von rund 12,5 Millionen Antenneneinheiten jährlich schafft[3]"Durchführungsverordnung der Kommission (EU) 2022/1426," EUR-Lex, eur-lex.europa.eu. Stellantis entschied sich für C-V2X mit Verweis auf niedrigere Chipsatzkosten, was Antennendesigns mit engeren Phasenrausch-Spezifikationen veranlasste. Compliance-Rahmenwerke gemäß ETSI EN 302 663 und ISO 21218 erhöhen die Zertifizierungskomplexität, vereinheitlichen jedoch die Benchmarks bei den Zulieferern.

Elektrifizierte Fahrzeugplattformen mit Bedarf an Mehrband-Antennen zur Reduzierung elektromagnetischer Störungen

DC-DC-Wandler in Elektrofahrzeugen erzeugen Schaltrauschen bis zu 6 GHz, sodass Antennen eine überlegene Filterung benötigen, die USD 8–12 zur Stückliste hinzufügt. General Motors' Ultium-Plattform erfordert 14-Band-Empfang zur Unterstützung von OnStar Guardian und zukünftigen Satelliten-Links. Der Vorstoß zu 800-V-Systemen in den Modellen 2025–2026 verstärkt den Abschirmbedarf, da höhere Spannungen elektromagnetische Emissionen verstärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Punkte Auswirkung auf die Markt-CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an HF-Substraten | -2.1% | Von der Lieferkette abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexe globale Typgenehmigung | -1.3% | Fragmentierte regulatorische Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Smart-Antennen | -1.2% | Global, höher in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| HF-Leistungsverschlechterung | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten für Smart-Antennen gegenüber Festmast in Einstiegsmodellen

Festmast-Antennen kosten USD 3–5, gegenüber USD 35–50 für integrierte Designs, was die Akzeptanz in Einstiegsfahrzeugen in Indien und Südostasien verlangsamt. Maruti Suzuki Alto und Hyundai Grand i10 behielten in den Überarbeitungen von 2025 veraltete Masten bei. Zulieferer zielen auf vereinfachte Smart-Antennen für USD 18–22 ab, doch diese Einband-Einheiten bieten keine zukünftigen Upgrade-Pfade und riskieren eine zweigeteilte Konnektivitätslandschaft.

HF-Leistungsverschlechterung durch Metallic-Lackierung und Dachträger

Metallic-Pigmente reduzieren die HF-Signalstärke um bis zu 6 dB, was Garantieansprüche auslöst, wie bei BMWs 2025er 5er-Reihe zu sehen war. Dachträger und Panorama-Schiebedächer verschlimmern Mehrwegverluste um 2–3 dBi. In Glas integrierte Antennen umgehen Metall, erhöhen jedoch die Reparaturkosten bei Windschutzscheibenbrüchen. Beschichtungsunternehmen testen Pigmente mit geringer Leitfähigkeit, obwohl die Lackierungskosten pro Einheit um USD 15–20 steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antennentyp: Eingebettete Module fordern die Dominanz der Haifischflosse heraus

Haifischflossen-Einheiten erfassten im Jahr 2025 58,79 % des Marktanteils für automotive Smart-Antennen, was ihre Fähigkeit widerspiegelt, Mobilfunk-, GNSS- und Rundfunkelemente in einem einzigen, aerodynamischen Gehäuse zu integrieren. Diese Konfiguration unterstützte eine installierte Basis, die die Marktgröße des Segments für automotive Smart-Antennen im Basisjahr auf über USD 2,1 Milliarden trieb. Europäische Marken, die Luftwiderstandsbeiwerte senken und das Kabelbaum-Gewicht reduzieren wollen, bevorzugen nun eingebettete Module, die in Stoßfänger, Spoiler und Spiegel eingebaut werden. Continentals Einführung einer konfigurierbaren eingebetteten Plattform im Jahr 2025, die es OEMs ermöglicht, zwei bis acht strahlende Elemente zu kombinieren, veranschaulicht den Schwenk hin zu werkzeugunabhängigen Designs, die den Engineering-Aufwand reduzieren.

Eingebettete Module, obwohl heute 20–30 % teurer, werden voraussichtlich bis 2031 mit einer CAGR von 12,53 % wachsen, da Skaleneffekte die Kostenlücke verringern. Elektrofahrzeughersteller, insbesondere in Deutschland und Südkorea, sind frühe Anwender, da jede 2–3 %ige Luftwiderstandsreduzierung zu spürbaren Reichweitengewinnen führt. In China bleiben Haifischflossen aufgrund einfacherer Austausche in der Mitte des Modellzyklus weit verbreitet, während nordamerikanische Pickup-Plattformen typischerweise dachmontierte Designs für die Zubehörkompatibilität beibehalten. Die regionale Divergenz wird anhalten, bis eingebettete Lösungen um 2028–2029 Kostenparität erreichen, wenn Volumenanstiege auf globalen Elektrofahrzeugplattformen voraussichtlich die Werkzeugamortisierung unter USD 1 pro Einheit treiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: mmWave-Akzeptanz beschleunigt sich mit autonomen Funktionen

Sehr-Hochfrequenz (VHF)-Antennen hielten im Jahr 2025 einen Anteil von 45,87 % am Markt für automotive Smart-Antennen, angetrieben durch die Anforderung an AM/FM-Empfang zur Unterstützung von Notfallwarnungen. Die Widerstandsfähigkeit des Segments hält es relevant, auch wenn das Hören im Auto auf Streaming umsteigt, und bewahrt rund USD 1,7 Milliarden der Marktgröße für automotive Smart-Antennen im Basisjahr. Gleichzeitig werden Super-Hochfrequenz (mmWave)-Produkte voraussichtlich mit einer CAGR von 13,62 % bis 2031 beschleunigen, angetrieben durch 24–40 GHz 5G New Radio (NR)-Einsätze, die Gigabit-Datenraten für fortschrittliche Infotainment-Systeme und Over-the-Air-Kartenaktualisierungen ermöglichen.

Die Reichweite von mmWave von 200–400 m zwingt Fahrzeuge jedoch dazu, zwischen mmWave- und Sub-6-GHz-Links zu wechseln, was die Bedeutung von Dualband-Abstimmung und Phasenrauschkontrolle erhöht. Qualcomms Snapdragon Auto-Demo im Jahr 2025 zeigte einen 4-GB-Karten-Download in unter 90 Sekunden – ein starker Kontrast zu den 15–20 Minuten, die auf LTE erforderlich sind. Das VHF-Segment hingegen stützt sich auf regulatorische Vorschriften, die in diesem Jahrzehnt kaum verschwinden werden. OEMs benötigen daher Mehrband-Architekturen, die Legacy-Rundfunk, Sub-6-GHz-Mobilfunk und mmWave unterstützen und so Zukunftssicherheit gewährleisten, ohne Compliance oder ländliche Abdeckung zu opfern.

Nach Konnektivitätstechnologie: 5G NR übertrifft veraltete Standards

LTE hielt im Jahr 2025 49,96 % des Marktanteils für automotive Smart-Antennen. Die 5G-NR-Volumina werden jedoch voraussichtlich mit einer CAGR von 18,31 % bis 2031 steigen, angetrieben durch eigenständige Netzkerne, die Netzwerk-Slicing und ultrazuverlässige Niedriglatenz-Kanäle für sicherheitskritische V2X-Anwendungen versprechen. Im Gegensatz dazu hängt die Akzeptanz in Nordamerika und Europa von der Verdichtung der Abdeckung ab, die durch aktuelle Infrastrukturgesetze finanziert wird.

Die C-V2X-Nachfrage wird nach dem europäischen Mandat vom Juli 2026 stark ansteigen und den regionalen Nachfragepools jährlich rund 12,5 Millionen Antenneneinheiten hinzufügen. GNSS-Komponenten bleiben das Rückgrat für Navigation und Autonomie, während In-Cabin-WLAN/Bluetooth-Radios von der wachsenden Nutzung von Multi-Geräte-Streaming und Smartphone-Spiegelung profitieren. Der Technologiemix wird sich weiterhin in Richtung integrierter Multi-Protokoll-Antennen entwickeln, die Komponentenanzahl reduzieren und die Typgenehmigung in einer Landschaft erleichtern, in der die Abschaltung von 3G und der 5G-Ausbau überlappen.

Nach Fahrzeugtyp: SUVs treiben das Wachstum des Personenkraftwagen-Segments

Personenkraftwagen machten im Jahr 2025 75,42 % des Marktanteils für automotive Smart-Antennen aus. SUVs und Mehrzweckfahrzeuge dominieren diesen Pool, da ihre Dachlinien problemlos Mehrfachelement-Haifischflossen aufnehmen können. Limousinen und Schräghecklimousinen folgen, insbesondere in Europa und Indien, wo städtische Dichte und Preissensibilität Käufer zu kompakten Karosserieformen mit weniger eingebetteten Antennen lenken.

Leichte Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 10,33 % bis 2031 wachsen und damit mittelgroße und schwere Nutzfahrzeuge übertreffen. Der E-Commerce-Boom veranlasst Flottenbesitzer, Smart-Antennen für Echtzeit-Routing, Fahrerbewertung und vorausschauende Wartung einzusetzen. Geländefahrzeuge wie Bergbau-LKW und Landmaschinen machen ein kleines, aber lukratives Segment aus; ihre robusten Antennen können einen Aufpreis von 40–50 % gegenüber Personenkraftwagen-Äquivalenten erzielen, aufgrund höherer Schutzart- und Vibrationsstandards.

Nach Fahrzeugantrieb: Batterieelektrische Fahrzeuge erfordern fortschrittliche Maßnahmen zur Minderung elektromagnetischer Störungen

Fahrzeuge mit Verbrennungsmotor repräsentierten im Jahr 2025 noch 69,97 % des Marktanteils für automotive Smart-Antennen. Dennoch treiben verschärfte Emissionsvorschriften und sinkende Batteriekosten batterieelektrische Fahrzeuge mit einer CAGR von 16,28 % bis 2031 voran. Elektrofahrzeugplattformen erzeugen höhere elektromagnetische Störungen durch Hochspannungswechselrichter, was Antennendesigns erfordert, die Ferritperlen und Gleichtaktdrosseln integrieren, wie beim Tesla Model Y 2025 zu sehen.

Regional überstieg Norwegens Anteil batterieelektrischer Fahrzeuge an den Neuzulassungen 90 %, während China 35–40 % erreichte. Die EU strebt ein Verbot von Verbrennungsmotorfahrzeugen bis 2035 an. Hybridfahrzeuge dienen als Übergangsbrücke, erschweren jedoch die HF-Filterung, da sowohl Lichtmaschinen- als auch Wechselrichterrauschen gemindert werden müssen. Das Wachstum bei batterieelektrischen Fahrzeugen ermöglicht auch kreativere Antennenplatzierungen; bodenmontierte Batteriepakete erlauben es Designern, Antennen höher zu positionieren, um eine bessere Himmelsansicht zu erzielen und damit die GNSS-Genauigkeit und Mobilfunk-Linkbudgets zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauort: Eingebettete Lösungen gewinnen an Dynamik

Dachmontierte Einheiten hielten im Jahr 2025 61,98 % des Marktanteils für automotive Smart-Antennen, gestützt durch ihre überlegene Sichtlinie und einfache Montage auf bestehenden Fertigungslinien. Stoßfänger- und Spoiler-Einbettungen werden jedoch voraussichtlich mit einer CAGR von 14,21 % wachsen, da Automobilhersteller Luftwiderstandsbeiwerte unter 0,20 bei Flaggschiff-Elektrofahrzeugen wie dem Mercedes-Benz EQS anstreben.

Eingebettete Designs stehen vor HF-Hürden, darunter Nahfeldkopplung und reduzierte Elevation, die den GNSS-Gewinn in städtischen Schluchten um bis zu 3 dBi verringern können. Auf Windschutzscheiben aufgedruckte Antennen verbessern die Ästhetik, erhöhen jedoch die Versicherungskosten bei Glasbrüchen. Regionale Präferenzen unterscheiden sich: Europäische OEMs setzen auf eingebettete Lösungen für aerodynamische Gewinne, nordamerikanische Pickups behalten Dachflossen für die Zubehörkompatibilität bei, und chinesische Marken schlagen einen Mittelweg zwischen beiden Ansätzen ein, um Modelljahr-Updates ohne kostspielige Karosserie-Neugestaltung zu beschleunigen.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 41,62 % des Marktanteils für automotive Smart-Antennen aus. Chinas wachsende jährliche Produktionszahlen, kombiniert mit einer 5G-Abdeckung von 95 % in städtischen Gebieten, haben zur Dominanz des Landes mit der größten installierten Basis geführt. In Japan treibt das Ziel, bis 2028 eine mehrheitliche V2X-Durchdringung zu erreichen, einen Anstieg bei Antennen-Upgrades voran. Südkorea investiert USD 1,2 Milliarden in die Einbettung von Antennen in Hyundais E-GMP-Plattform. Obwohl Indien für seine Preissensibilität bekannt ist, könnte ein bevorstehendes Telematik-Mandat für Nutzfahrzeuge ab 2027 jährlich zusätzliche 900.000 Einheiten einführen.

Nordamerika und Europa zeigen langsameres Wachstum, aber höhere Antennenzahlen pro Fahrzeug. Der Fortschritt der Vereinigten Staaten hängt von der Infrastrukturfinanzierung im Rahmen des Gesetzes von 2021 ab, während Kanada die Vereinigten Staaten mit Schwerpunkten hoher Akzeptanz in kälteren Provinzen für Extremwetter-Validierungen widerspiegelt.

Der Nahe Osten verzeichnet die schnellste CAGR von 12,18 %, da Saudi-Arabiens NEOM bis 2031 10.000 autonome Fahrzeuge mit Präzisions-GNSS bestellt. Das Ziel der Vereinigten Arabischen Emirate für 25 % autonomen Verkehr bis 2030 treibt die Mehrband-Nachfrage in Wüstenregionen mit geringer terrestrischer Abdeckung voran. Südamerika wächst ungleichmäßig; Brasiliens ANATEL genehmigte C-V2X-Spektrum im Jahr 2024 und initiierte Pilotprojekte in São Paulo. Afrika bleibt relativ jung, obwohl südafrikanische Minen Schwerlast-LKW mit Telemetriepaketen für verbesserte Sicherheit nachrüsten.

Wettbewerbslandschaft

Die fünf größten Zulieferer machten im Jahr 2025 einen bedeutenden Anteil des Umsatzes aus. Continentals Übernahme eines Herstellers von phasengesteuerten Array-Chipsätzen im dritten Quartal 2024 stärkt seine internen HF-Fähigkeiten und mindert Halbleiterengpässe. Taoglas, Amphenol RF und Hirschmann gewinnen Nischenaufträge durch die Entwicklung kundenspezifischer Designs in unter 12 Wochen, verglichen mit dem Branchenstandard von 16 Wochen.

Patentanmeldungen zeigen sich verschiebende Prioritäten. Bosch reichte 14 Anmeldungen zur adaptiven Abstimmung ein, die die Dämpfung durch Metallic-Lackierung kompensiert, während Ficosa sich auf verlustarme, in Glas eingebettete Lösungen konzentriert. Die Zertifizierung bleibt eine Hürde, da ISO 11452- und CISPR 25-Testkosten pro Variante USD 300.000 erreichen können, was kleinere Unternehmen abschreckt und den Vorteil etablierter Anbieter stärkt.

Der Markt für Lösungen, die für rein elektrische Plattformen optimiert sind, sowie kostengünstige Versionen für Schwellenmärkte bieten erhebliche Wachstumschancen. Zulieferer, die in der Lage sind, unterschiedliche Typgenehmigungsanforderungen zu erfüllen, ohne Hardware-Neugestaltungen zu erfordern, werden voraussichtlich einen Wettbewerbsvorteil erlangen. Der Branchenkonsens legt nahe, dass zukünftige Marktführer agile Engineering-Praktiken mit robustem Lieferkettenmanagement integrieren werden, um die Auswirkungen von Rohstoffpreisschwankungen zu mindern, wie durch jüngste HF-Substratengpässe belegt.

Marktführer für automotive Smart-Antennen

HELLA GmbH & Co. KGaA

Robert Bosch GmbH

TE Connectivity

Continental AG

Harman International Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: FORVIA HELLA begann mit der Serienproduktion von 77-GHz-Radar der fünften Generation in China. Die Einheit erreicht eine 360°-Erkennung, was Synergien zwischen Radar-Kühlung und Antennenverpackung nahelegt.

- Februar 2024: HARMAN stellte das Ready Connect 5G Telematiksteuergerät auf dem Mobile World Congress vor. Es verwendet Snapdragon Auto 5G Modem-HF Gen 2-Silizium und ermöglicht es Automobilherstellern, Hochgeschwindigkeitskonnektivität schneller einzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automotive Smart-Antennen als globalen Umsatz aus werkseitig installierten Mehrband-Modulen, die RF-Frontend, GNSS, Mobilfunk (3G–5G), Wi-Fi, Bluetooth und V2X-Radios in einem einzigen Gehäuse vereinen, das an Personenkraftwagen und leichten Nutzfahrzeugen befestigt ist. Diese Module unterstützen Infotainment, Telematik, Over-the-Air-Updates und Fahrerassistenzverbindungen.

Ausschluss aus dem Geltungsbereich: passive Stab- oder Folienantennen, die ausschließlich für den AM/FM-Empfang verkauft werden.

Segmentierungsübersicht

- Nach Antennentyp

- Haifischflossen-Antenne

- Festmast-Antenne

- Glas/Integrierte Antenne

- Eingebettetes Antennenmodul

- Sonstige (Säule, Element)

- Nach Frequenzband

- Hochfrequenz (HF)

- Sehr-Hochfrequenz (VHF)

- Ultra-Hochfrequenz (UHF)

- Super-Hochfrequenz (SHF/mmWave)

- Nach Konnektivitätstechnologie

- 3G/4G/LTE

- 5G NR

- V2X – DSRC/C-V2X

- GNSS/GPS

- WLAN/Bluetooth

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schräghecklimousine

- Limousine

- Sport Utility Vehicles (SUV)

- Mehrzweckfahrzeuge

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Geländefahrzeuge

- Personenkraftwagen

- Nach Fahrzeugantrieb

- Verbrennungsmotor

- Batterieelektrisches Fahrzeug

- Hybrid und Plug-in-Hybrid

- Nach Einbauort

- Dachmontiert

- Windschutzscheiben-/Glasmontiert

- In Telematiksteuergerät/Stoßfänger eingebettet

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Antenneningenieure, Einkaufsleiter auf Tier-1-Ebene und Flottenverbindungsmanager in Asien, Europa und Nordamerika; diese Gespräche validierten Einbauraten, Preisspannen und realistische Vorlaufzeiten für regulierungsbedingte Upgrades.

Desk Research

Wir begannen damit, die jährliche Fahrzeugproduktion von OICA abzurufen und die Zulassungsdaten bei der EU-Kommission und der NHTSA zu prüfen. UN-Comtrade-Handelsströme bestätigten die grenzüberschreitende Versorgung. Dokumente der 5G Automotive Association, ETSI und der Europäischen Kommission klärten V2X-Fristen, die die Penetrationskurven beeinflussen. Finanzberichte und Patentsammlungen, auf die über D&B Hoovers, Questel und Dow Jones Factiva zugegriffen wurde, kartierten Lieferanten-Footprints und durchschnittliche Verkaufspreise. Die genannten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Datensätze bildeten die Grundlage für Datenprüfungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit der regionalen Produktion von Leichtfahrzeugen und wendet die durch unsere Interviews verfeinerte Smart-Antennen-Penetration an. Lieferanten-Versandaggregationen und stichprobenartige ASP × Volumen-Prüfungen liefern Bottom-up-Plausibilitätstests. Zu den wichtigsten Variablen zählen die 5G-Telematik-Adoptionsrate, der Anteil batterieelektrischer Fahrzeuge, der EU-2026-V2X-Meilenstein und die ASP-Deflation. Multivariate Regression projiziert jeden Treiber, während die Szenarioanalyse regulatorische Unsicherheiten abdeckt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Anomalie-Screens im Vergleich zu historischen Daten, Peer-Zahlen und aktuellen Nachrichten-Flags geprüft; ungelöste Lücken lösen eine Senior-Überprüfung aus. Die Zahlen werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen politischen oder technologischen Veränderungen.

Warum Mordors Baseline für automotive Smart-Antennen zuverlässige Erkenntnisse liefert

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Aktualisierungsrhythmen und Preisentwicklungen wählen.

Wesentliche Lücken betreffen die Frage, ob Aftermarket-Verkäufe oder schwere Nutzfahrzeuge einbezogen werden und wie 5G-Prämien modelliert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,38 Mrd. | Mordor Intelligence | - |

| USD 3,33 Mrd. | Global Consultancy A | Aftermarket ausgeschlossen; fester Wechselkurs 2022 |

| USD 4,69 Mrd. (2024) | Industry Association B | Berücksichtigt passive Ersatzteile und schwere Nutzfahrzeuge |

| USD 3,62 Mrd. (2024) | Regional Consultancy C | Konstanter 5G-ASP-Aufschlag bis 2030 |

Diese Kontraste zeigen, wie Mordors disziplinierter Geltungsbereich, transparentes Treiber-Tracking und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene Baseline liefern, die sie nachvollziehen, replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Akzeptanz von 5G NR bei Fahrzeugantennen?

Lieferungen im Zusammenhang mit 5G NR werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 18,31 % wachsen.

Welche Region führte im Jahr 2025 die Einheitennachfrage nach automotive Smart-Antennen an?

Der asiatisch-pazifische Raum hatte mit 41,62 % des globalen Volumens die Führung, überwiegend angetrieben durch China.

Welcher Antennentyp hatte im Jahr 2025 den größten Marktanteil bei automotive Smart-Antennen?

Haifischflossen-Designs führten mit 58,79 % des Umsatzes in jenem Jahr.

Warum gewinnen eingebettete Stoßfänger-Antennen an Bedeutung?

Sie unterstützen sauberere Dachlinien, reduzieren den aerodynamischen Luftwiderstand und werden voraussichtlich bis 2031 mit einer CAGR von 14,21 % wachsen.

Welche Unternehmen hielten zusammen unter 40 % des globalen Umsatzes im Jahr 2025?

Continental, TE Connectivity und Harman.

Seite zuletzt aktualisiert am: