Automobil-Antriebswellenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

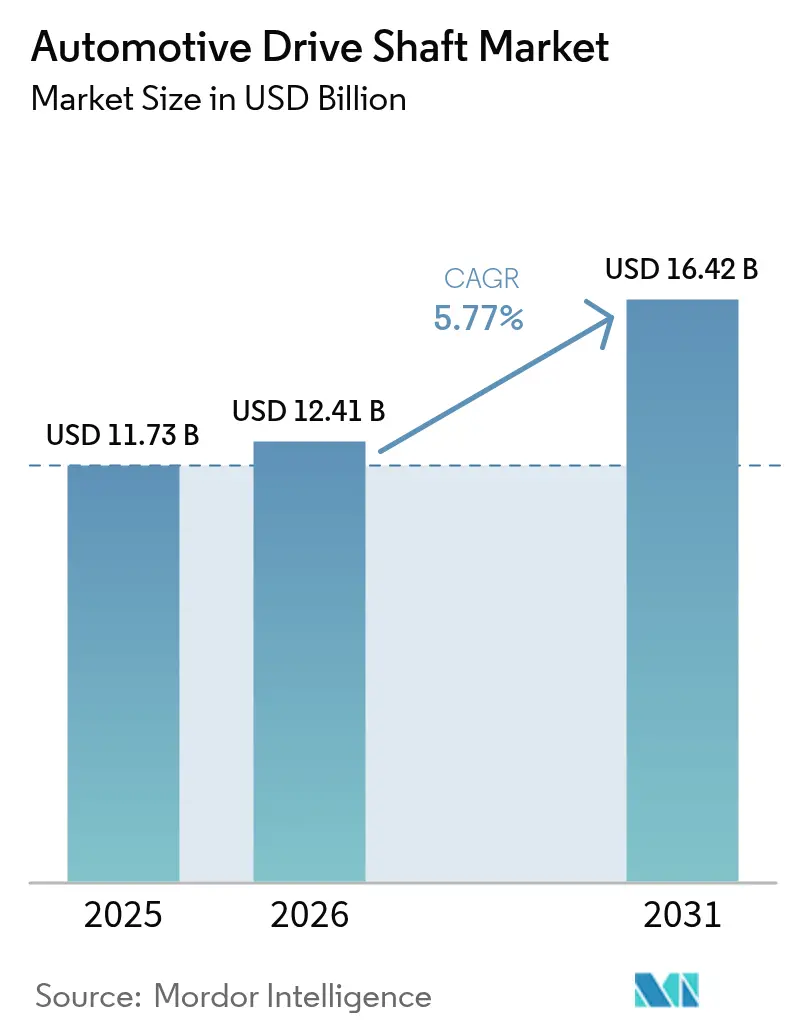

| Marktgröße (2026) | 12.41 Milliarden US-Dollar |

| Marktgröße (2031) | 16.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

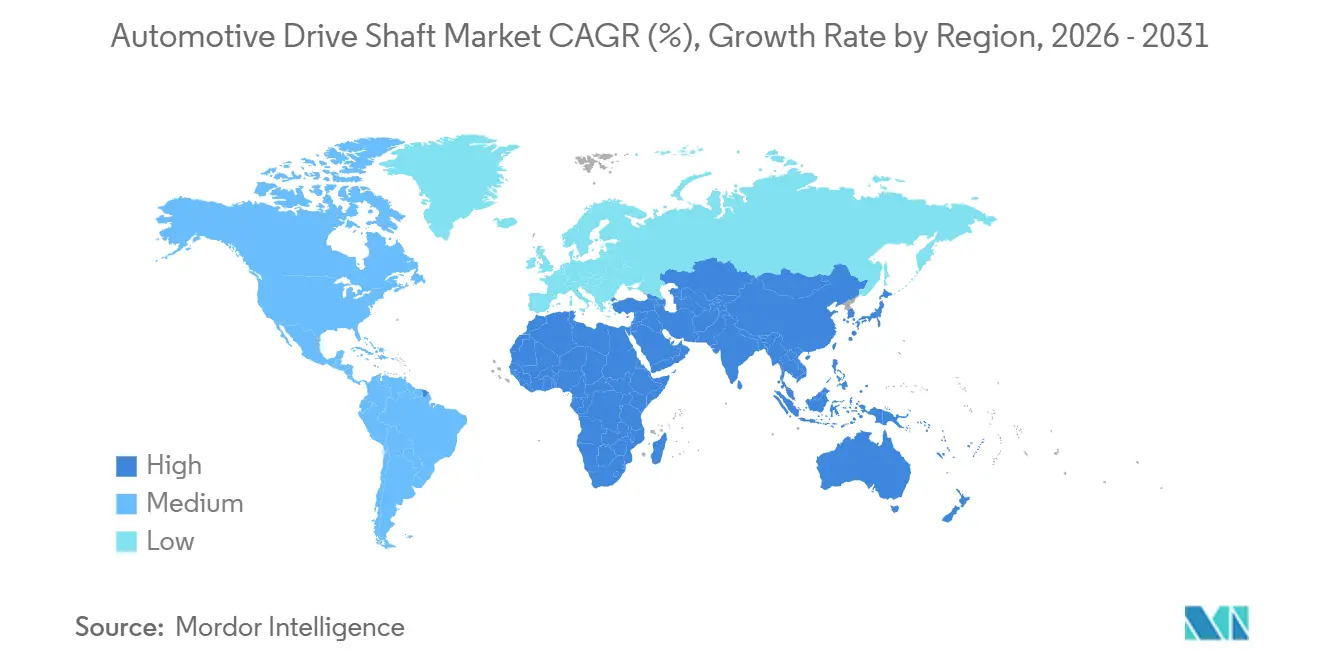

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

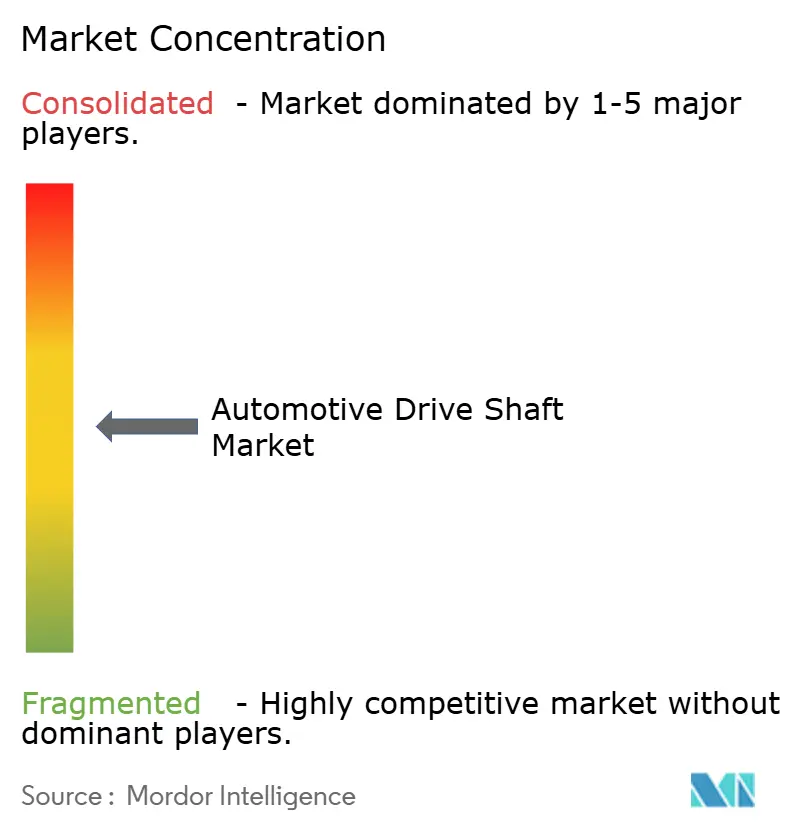

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil-Antriebswellenmarkt Analyse von Mordor Intelligence

Die Größe des Automobil-Antriebswellenmarkts wird voraussichtlich von USD 11,73 Milliarden im Jahr 2025 auf USD 12,41 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,77 % über 2026–2031 USD 16,42 Milliarden erreichen. Die Elektrifizierung verändert die Antriebsstrangarchitekturen, indem sie in vielen batterieelektrischen Fahrzeugen (BEV) mehrteilige Halbwellen durch kompakte E-Achsen ersetzt und gleichzeitig die Nachfrage nach ultrapräzisen, leichten Kardanwellen steigert, die dem sofortigen Motordrehmoment standhalten können. Hinterradbasierte Allradantriebssysteme (AWD) treiben die Mehrheit der neu zugelassenen leichten US-Lastkraftwagen an und erhalten die Nachfrage nach Zwischenachsen-Kardanwellen aufrecht, auch wenn Frontantrieb-Limousinen zurückgehen. Verbundwerkstoffe verringern den Kostenunterschied zu Stahl, was es Premiummarken ermöglicht, hohle Kohlefaser-Kardanwellen zu spezifizieren, die die ungefederte Masse um bis zu zwei Fünftel reduzieren und dabei die Torsionssteifigkeit erhalten. Die Nutzfahrzeugproduktion in ASEAN, Ägypten und Südafrika gleicht den Gegenwind bei Personenkraftwagen in China und der Europäischen Union aus und sichert eine stetige globale Nachfrage nach robusten Stahl- und hochfesten Legierungswellen [1]„2024 Afrika Automobil-Wertschöpfungskette,” Konferenz der Vereinten Nationen für Handel und Entwicklung, unctad.org.

Wichtigste Erkenntnisse des Berichts

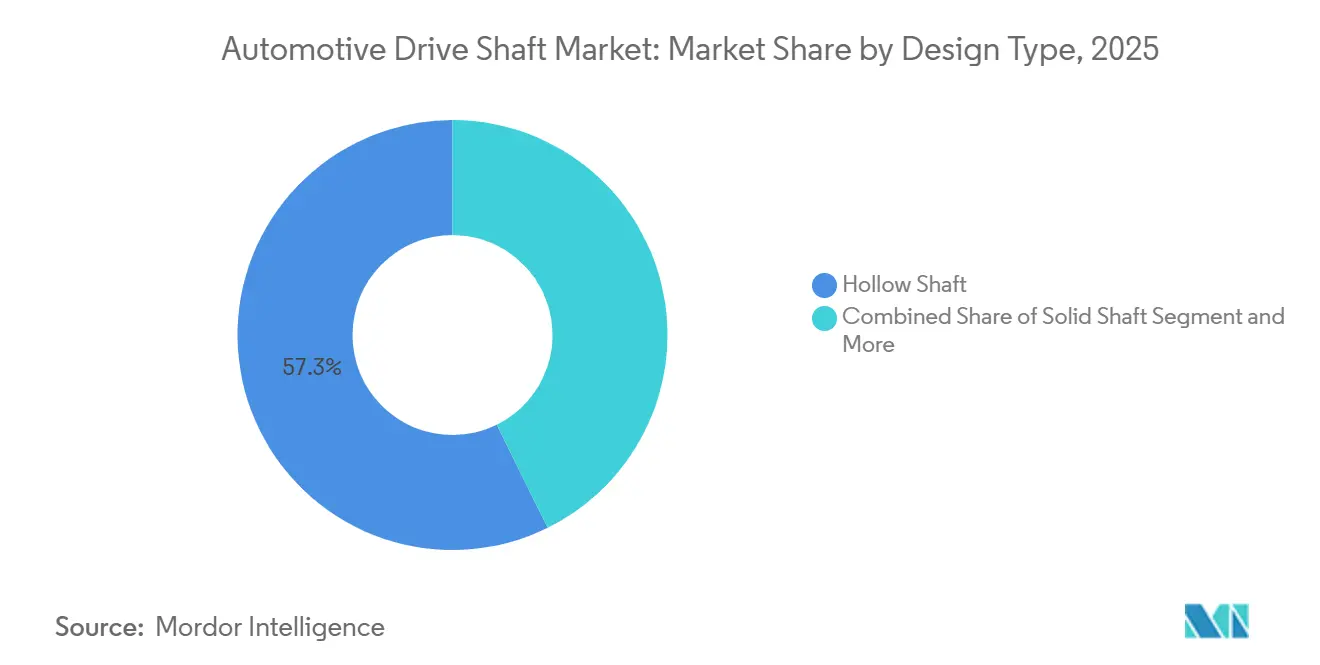

- Nach Bauart führten Hohlwellen mit einem Marktanteil von 57,31 % im Automobil-Antriebswellenmarkt im Jahr 2025, während Verbundvarianten bis 2031 voraussichtlich mit einem CAGR von 5,79 % wachsen werden.

- Nach Material entfielen im Jahr 2025 63,35 % des Umsatzes auf konventionellen Stahl; Kohlefaserwellen werden bis 2031 voraussichtlich mit einem CAGR von 5,85 % wachsen.

- Nach Position entfielen im Jahr 2025 67,16 % des Umsatzes auf Hinterachswellen, während Zwischenachsen-/Kardanwellen für Allradantrieb im Prognosezeitraum mit einem CAGR von 5,91 % wachsen werden.

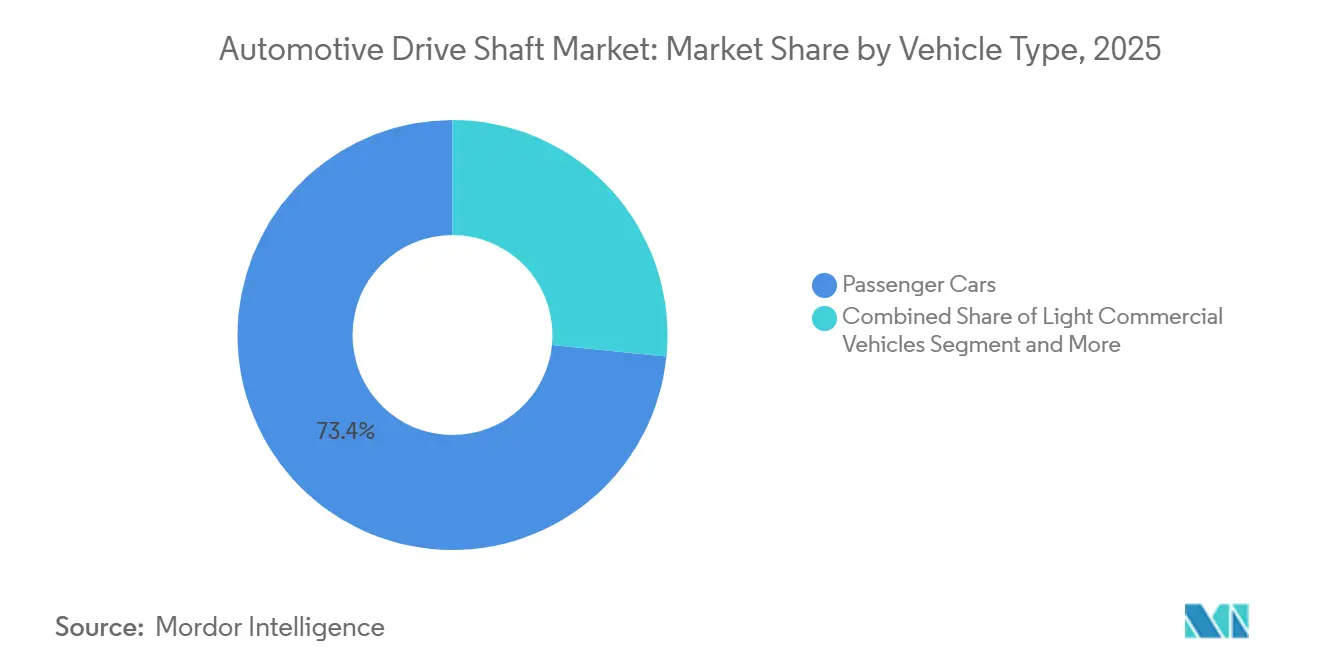

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 73,37 %, und leichte Nutzfahrzeuge werden bis 2031 voraussichtlich einen CAGR von 5,81 % verzeichnen.

- Nach Antriebsstrang entfielen im Jahr 2025 83,31 % der Basis auf Verbrennungsmotorplattformen, doch BEV-Anwendungen sind auf dem Weg zu einem CAGR von 5,93 % bis 2031.

- Nach Vertriebskanal hielt das Erstausrüstersegment im Jahr 2025 87,18 % des Umsatzes, während der Aftermarket bis 2031 voraussichtlich mit einem CAGR von 5,83 % wachsen wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 43,36 % des Umsatzes, während die Region Naher Osten und Afrika mit einem CAGR von 5,88 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automobil-Antriebswellenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Nutzfahrzeugproduktion in ASEAN und afrikanischen Industriekorridoren | +1.0% | ASEAN-Kern (Thailand, Indonesien, Vietnam), Afrika (Südafrika, Ägypten) | Langfristig (≥ 4 Jahre) |

| Integration von E-Achsen in BEV reduziert den Bedarf an mehrteiligen Wellen | +0.9% | Global, mit Schwerpunkt in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hinterradbasiertem Allradantrieb für SUVs | +0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Kohlefaser-Verbundwellen | +0.7% | Nordamerika und EU, Ausweitung auf Premiumsegmente im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende staatliche Anreize | +0.6% | Nordamerika (IRA), EU (DRIVE35), Indien (PLI), China (NEV-Subventionen) | Langfristig (≥ 4 Jahre) |

| Over-the-Air-Antriebsstranganalysen erschließen Nachrüstungen für vorausschauende Wartung | +0.5% | Global, frühe Einführung bei nordamerikanischen und europäischen Flottenoperatoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nutzfahrzeugproduktion in ASEAN und Afrika

Im Jahr 2024 erweiterte JTEKT sein Antriebsstrangwerk in Nagoya, was das Vertrauen der Zulieferer in die anhaltende Nachfrage nach Nutzfahrzeugen unterstreicht. UNCTAD hebt hervor, dass Thailand und Indonesien ihre Rolle als Exportdrehscheiben für mittelgroße und schwere Lastkraftwagen stärken, während Ägypten und Südafrika ihre Kapazitäten ausbauen, um den innerafrikanischen Handel im Einklang mit dem AfCFTA zu fördern. Darüber hinaus prognostiziert die Afrikanische Export-Import-Bank in den kommenden Jahren einen erheblichen Anstieg der Nachfrage nach neuen Lastkraftwagen, angetrieben durch Korridorprojekte.

Integration von E-Achsen in BEV reduziert den Bedarf an mehrteiligen Wellen, treibt jedoch die Nachfrage nach hochpräzisen leichten Kardanwellen an

BEV-Layouts platzieren Motor, Wechselrichter und Untersetzungsgetriebe in einer kompakten E-Achse, wodurch zweiteilige Einsteckwellen bei vielen Frontantriebsplattformen entfallen, während gleichzeitig eine neue Nachfrage nach hohlen Kohlefaser-Kardanwellen in Heck- oder Doppelmotorkonfigurationen entsteht. ZFs elektrische SUV-Plattform von 2025 verwendet eine Kohlefaserwelle, die den Großteil der Antriebsstrangmasse reduziert und dabei mehr als 12.000 Nm pro Grad Torsionssteifigkeit überträgt [2]„Modulare E-Antriebsplattform,” ZF Friedrichshafen AG, zf.com. Das US-Energieministerium berichtet von einem erheblichen Rückgang der Kohlefaserkosten seit 2020, wodurch der Aufpreis gegenüber Stahl auf das 1,8-Fache im Volumensmaßstab gesunken ist. Jedes Kilogramm, das vom Antriebsstrang eingespart wird, verlängert die BEV-Reichweite um einen minimalen Betrag, was leichte Wellen günstiger macht als die Installation zusätzlicher Batteriekapazität. OEMs in China und Europa setzen daher Verbundwellen in Premium-BEVs ein, bevor die erwartete Einführung im Volumen-Mittelsegment nach 2027 erfolgt.

Verlagerung hin zu hinterradbasiertem Allradantrieb für SUVs

Im jüngsten Modelljahr verfügte ein erheblicher Teil der neuen leichten Lastkraftwagen in den USA entweder über Allradantrieb oder Vierradantrieb, wobei die meisten hinterradbasierte Systeme mit einer Vorder-Hinter-Kardanwelle verwendeten, laut EPA-Daten. Unterdessen entfielen in Europa SUVs auf einen erheblichen Anteil der gesamten Personenkraftwagenverkäufe. Dieser Anstieg ist darauf zurückzuführen, dass Premiummarken auf Hinterradantriebsplattformen umsteigen und dabei die Vorteile beim Schleppen und bei der Fahrdynamik nutzen. Dana meldete im gleichen Zeitraum einen bemerkenswerten Anstieg der Spicer-Kardanwellenvolumina, der ausschließlich durch diese SUV-Programme angetrieben wurde.

Schnelle Einführung von Kohlefaser-Verbundwellen in Hochleistungs- und Premiumfahrzeugen

Kohlefaserverstärkte Polymer-Wellen (CFRP), einst auf den Motorsport beschränkt, sind heute Standard in BMW M3/M4-Modellen und Lamborghinis Revuelto-Hybrid und unterstützen Antriebsstrangdrehzahlen bis zu 9.000 U/min ohne Resonanz. Tests des Fraunhofer-Instituts bestätigen eine um zwei Fünftel höhere spezifische Steifigkeit gegenüber hochfestem Legierungsstahl über 10 Millionen Lastzyklen [3]„Studie zu harzinjektionsgefertigten CFRP-Wellen,” Fraunhofer-Institut für Chemische Technologie, fraunhofer.de. Mercedes-Benz machte CFRP-Wellen 2025 zum Standard bei E-Klasse-Plug-in-Hybriden, was die Akzeptanz im Mainstream bei Volumen-Premiummarken signalisiert. ElringKlinger meldete 2024 einen leichten Anstieg der Bestellungen für Verbundwellen und buchte Programme für drei Modelljahreinführungen 2027.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige Verkäufe von Personenkraftwagen mit Verbrennungsmotor | -0.9% | China, EU | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.6% | Global, besonders ausgeprägt in Nordamerika und der EU aufgrund höherer Verbundstoffadoption | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Lieferkette bei der Präzisionsrohrziehung | -0.4% | Global, am stärksten ausgeprägt für westliche OEMs, die von chinesischen und japanischen Zulieferern abhängig sind | Mittelfristig (2–4 Jahre) |

| Gewährleistungsrisiken durch Delaminierung von Verbundwellen | -0.3% | Nordamerika und EU, bedingt durch verlängerte Antriebsstranggarantien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Verkäufe von Personenkraftwagen mit Verbrennungsmotor in China und der EU

Im Jahr 2024 verzeichnete China einen erheblichen Rückgang bei den Neuzulassungen von Personenkraftwagen mit reinem Verbrennungsmotor, während BEV und Plug-in-Hybride einen erheblichen Marktanteil eroberten. In Europa sank die Nachfrage nach Verbrennungsmotoren unter strengeren CO₂-Vorschriften stark, was den Bedarf an zweiteiligen Wellen, die für quer eingebaute Verbrennungsmotorlayouts entscheidend sind, verringerte. Die konventionelle Antriebsstrangeinheit von GKN meldete einen erheblichen Volumenrückgang, auch wenn die eDrive-Lieferungen zunahmen, was den Margendruck im Zusammenhang mit diesem Übergang unterstreicht.

Preisvolatilität bei Rohstoffen

Bis Mitte 2024 hatten steigende Kosten für energieintensives Polyacrylnitril, ein wichtiger Bestandteil bei der Kohlefaserproduktion, die Preise erheblich erhöht. Dieser Trend hat die Gewinnmargen bei Verbundwellen verringert. Im Jahr 2024 stiegen die Nickelpreise erheblich. Dieser Anstieg erhöhte nicht nur die Inputkosten für Legierungsstahl, sondern führte auch zu einer spürbaren Verringerung der Margen im Antriebsstrangsegment von Dana. Während kurzfristige Absicherungsinstrumente und lokalisierte Vorläuferproduktion eine gewisse Risikominderung bieten, befinden sich Zulieferer mit schwächeren Bilanzen in einer erhöhten Anfälligkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauart: Hohlwellen dominieren, Verbundwerkstoffe steigen

Hohlwellen sicherten sich 57,31 % des Umsatzes im Jahr 2025 und balancieren Kosten und Massenreduzierung, während Verbundkonstruktionen voraussichtlich den schnellsten CAGR von 5,79 % aufgrund der Einführung durch Premium-OEMs verzeichnen werden. Die Marktgröße des Automobil-Antriebswellenmarkts für Hohlprodukte wird durch ausgereifte Hydroformtechniken gestützt, die eine Wandstärke von 2,5 mm ohne exotische Materialien liefern. Das Wachstum von Verbundwellen hängt von der automatisierten Faserablage ab, die die Zykluszeiten pro Einheit im Jahr 2024 auf 7 Minuten reduziert hat und sich bei Volumina über 50.000 Einheiten pro Jahr der Kostenparität nähert.

Zweiteilige Einsteckwellenbaugruppen bleiben bei Frontantrieb-Verbrennungsmotor-Limousinen üblich, schrumpfen jedoch zusammen mit dieser Karosserieform. Vollwellen bleiben bei schweren Lastkraftwagen bestehen, die Drehmomentstöße über 8.000 Nm übertragen, wo Hohlkonstruktionen so dicke Wände benötigen, dass sie den Gewichtsvorteil verlieren. BMWs Kohlefaserwelle im 2024er M3 bewältigt 9.000 U/min ohne Resonanz und veranschaulicht den Leistungssprung, den Verbundwerkstoffe Premiumfahrzeugen bieten.

Nach Material: Stahl führt, Kohlefaser beschleunigt

Konventioneller Stahl hielt im Jahr 2025 einen Anteil von 63,35 %, gestützt durch globale Verfügbarkeit und einfache Bearbeitbarkeit, doch Kohlefaserwellen werden bis 2031 voraussichtlich um 5,85 % pro Jahr wachsen. Steigende Nickelpreise belasteten die Wirtschaftlichkeit von Legierungsstahl im Jahr 2024 und veranlassten OEMs, für bestimmte Anwendungen auf Aluminium und CFRP umzusteigen. Der Marktanteil des Automobil-Antriebswellenmarkts für Kohlefaser wird sich ausweiten, da DOE-Gutschriften und EU-Ökodesignvorschriften masseneffiziente Antriebsstränge belohnen.

Hochfeste Stähle mit Nickel, Chrom und Molybdän dominieren weiterhin Klasse-8-Lastkraftwagenwellen, die Streckgrenzen über 1.200 MPa erfordern. Aluminiumstrangpressprofile erschließen Nischen in Mittelmotor-Sportwagen, benötigen jedoch größere Durchmesser, um die Torsionssteifigkeit zu erreichen. Automatisierte Recyclingpiloten in Deutschland und den Vereinigten Staaten könnten die CFRP-Entsorgungsprobleme bis Ende des Jahrzehnts lösen.

Nach Positionstyp: Hinterachsen dominieren den Anteil, Allradantrieb-Kardanwellen wachsen am schnellsten

Hinterachswellen repräsentierten 67,16 % des Umsatzes im Jahr 2025, da Pickups, SUVs und schwere Lastkraftwagen das Spitzendrehmoment über die Hinterachse übertragen. Zwischenachsen-Kardanwellen werden einen CAGR von 5,91 % verzeichnen, da sich hinterradbasierter Allradantrieb auf leichte Lastkraftwagenmodelle ausbreitet. Der Automobil-Antriebswellenmarkt für Allradantrieb-Kardanwellen steigt im Gleichschritt mit wachsenden Radstand- und Schleppanforderungen, insbesondere in Nordamerika.

Vorderachswellen schrumpfen, da Quermotorlimousinen zurückgehen und Einmotor-BEV auf diskrete Halbwellen zugunsten von Stummelwellen oder Direktnaben verzichten. Doppelmotor-BEV schaffen jedoch eine neue Klasse kurzer, hochdrehmomentiger Kohlefaserwellen, die eingebaute Motoren mit den Rädern verbinden, um die ungefederte Masse zu begrenzen.

Nach Fahrzeugtyp: Personenkraftwagen am größten, leichte Nutzfahrzeuge am schnellsten

Personenkraftwagen entfielen auf 73,37 % der Lieferungen im Jahr 2025; leichte Nutzfahrzeuge werden jedoch bis 2031 jährlich um 5,81 % wachsen, da der E-Commerce die Van- und Kleintransporterproduktion ankurbelt. Die Marktgröße des Automobil-Antriebswellenmarkts für leichte Nutzfahrzeuge profitiert von Heck- oder Allradantriebslayouts, die Kardanwellen auch nach der Elektrifizierung beibehalten.

Mittelgroße und schwere Nutzfahrzeuge halten eine stabile Basis aufrecht und erfordern Vollwellen oder dickwandige Wellen mit induktionsgehärteten Keilverzahnungen für den Schwereinsatz. Schwellenmärkte in Afrika und ASEAN schaffen neue Nachfrage, da Korridorprojekte die regionale Logistik erschließen.

Nach Antriebsstrang: Verbrennungsmotor dominiert, BEV steigt

Verbrennungsmotorplattformen lieferten 83,31 % des Volumens im Jahr 2025, doch BEV-Anwendungen werden bis 2031 den höchsten CAGR von 5,93 % verzeichnen. Hybridfahrzeuge behalten konventionelle Antriebsstränge bei und puffern Zulieferer während des Übergangs. Die Marktgröße des Automobil-Antriebswellenmarkts für BEV-spezifische hohle Verbundkonstruktionen ist heute noch klein, aber bereit für ein schnelles Wachstum, da sich Doppelmotorlayouts verbreiten.

Die Erosion des Verbrennungsmotoranteils bleibt in Nordamerika graduell, wo Schlepp- und Reichweitenanforderungen Benzin- und Diesel-Pickups in der Nachfrage halten. Im Gegensatz dazu schwenken China und die EU schnell auf E-Achsen um, die mehrteilige Wellen in Kompaktwagen eliminieren, was den Stückwert komprimiert, aber Präzisionsanforderungen für verbleibende Komponenten erhöht.

Nach Vertriebskanal: Erstausrüster führt, Aftermarket gewinnt

OEMs sicherten sich 87,18 % des Umsatzes im Jahr 2025, angetrieben durch hohe Kapitalintensität und Null-Fehler-Zertifizierung, was das Geschäft zu etablierten Tier-1-Zulieferern verlagert. Der Aftermarket ist auf einen CAGR von 5,83 % eingestellt, da Flotten vorausschauende Wartung und modulare Nachrüstungen einführen. Neapco und GSP verkaufen Verbundersatzkits, die ohne Modifikation von Altplattformen installiert werden können, und gewinnen Aufträge von Betreibern, die bei der Generalüberholung am Ende der Lebensdauer Gewichtsvorteile suchen.

Sensorbestückte Wellen schaffen neue Serviceverträge und gleichen längere Austauschintervalle mit höheren durchschnittlichen Verkaufspreisen aus. Lateinamerika und Südostasien, wo das durchschnittliche Flottenalter 12 Jahre übersteigt, stützen ein stetiges Aftermarket-Wachstum bis 2031.

Geografische Analyse

Asien-Pazifik entfiel auf 43,36 % des Umsatzes im Jahr 2025, verankert durch Chinas Größe und die ASEAN-Lastkraftwagenproduktion, doch das Wachstum verlangsamt sich, da die chinesische Verbrennungsmotornachfrage sinkt und BEV integrierte E-Achsen einsetzen. Indiens Anreizprogramm lockt Investitionen in Kohlefaser- und Aluminiumwellen und gleicht die schwache chinesische Nachfrage teilweise aus. Der Nahe Osten und Afrika sollen bis 2031 den schnellsten CAGR von 5,88 % verzeichnen, angetrieben durch AfCFTA-Transportkorridore und die Diversifizierung der Golflogistik.

Nordamerika bleibt stabil aufgrund des anhaltenden Schwungs bei SUVs und Pickups. EPA-Daten zeigen eine Allradantriebsdurchdringung von 61 % bei leichten Lastkraftwagen, was eine große installierte Basis für Zwischenachswellen erhält. Die USD 12 Milliarden ATVM-Darlehen des US-Energieministeriums, die an einen Inlandsanteilsschwellenwert gebunden sind, fördern die Rückverlagerung von Verbundvorläufer- und Präzisionsrohrziehlinien.

Europa verzeichnet einen leichten Rückgang bei Verbrennungsmotorzulassungen, kompensiert dies jedoch teilweise mit Premium-BEV, die Kohlefaser-Kardanwellen spezifizieren. Das britische DRIVE35 und deutsche Clusterinvestitionen zielen darauf ab, Rohstofflücken zu schließen und Recyclingpiloten vor den erwarteten Herstellerverantwortungsregeln von 2028 voranzutreiben. Die Aussichten für Südamerika sind bescheiden; Brasiliens Flex-Fuel-Hybride halten konventionelle Wellen relevant, während argentinische Lastkraftwagenwerke Mercosur-Routen inmitten von Währungsvolatilität bedienen.

Wettbewerbslandschaft

Da die fünf größten Akteure fast die Hälfte des OEM-Umsatzes auf sich vereinen, ist die Branche mäßig konzentriert, wobei Technologie und nicht der Preis den Wettbewerb bestimmt. GKNs erhebliche eDrive-Expansion in China stärkt seine Rolle als primärer Zulieferer von Wellen und E-Achsen für Premium-BEV. Unterdessen sichert Dana, das die Hybridpenetration nutzt, seine Stahlwellenvolumina und meldet im Berichtszeitraum starke Antriebsstrangerlöse.

Spezialisten wie ElringKlinger und Neapco erschließen Nischen in CFRP und Nachrüstung, Bereiche, die von traditionellen Akteuren oft übersehen werden. Nexteers strategische Investition in Elektrofahrzeug-Antriebsstränge unterstreicht eine Verschmelzung von Interessen mit den Lenk- und Bremssektoren. Die heutigen Zulieferer müssen geschickt automatisierte Faserablage, Echtzeit-Wuchtungsalgorithmen und Recyclinglösungen navigieren, insbesondere da die Kreislaufwirtschaftsvorschriften der EU näher rücken.

Asiatische Hersteller, darunter Wanxiang Qianchao, Hyundai Wia und verschiedene japanische Rohrziehunternehmen, dominieren die Stahlproduktion und spielen eine entscheidende Rolle bei der globalen Preisgestaltung und dem Schutz der OEMs vor Versorgungsunterbrechungen. Diese Hersteller stehen jedoch vor geopolitischen Herausforderungen, da Zölle und Lokalisierungsanforderungen westliche Automobilhersteller dazu veranlassen, Beschaffungsoptionen näher an ihren Märkten zu erkunden.

Marktführer der Automobil-Antriebswellenbranche

Dana Incorporated

GKN PLC (Melrose Industries PLC)

JTEKT Corporation

Hyundai Wia Corporation

American Axle and Manufacturing Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: American Axle & Manufacturing hat einen Vertrag zur Übernahme der Dowlais Group plc, der Muttergesellschaft von GKN Automotive und GKN Powder Metallurgy, für einen Betrag von USD 1,44 Milliarden in einer Kombination aus Barmitteln und Aktien unterzeichnet. Diese Fusion soll ein globales Kraftzentrum für Antriebsstranglösungen schaffen, mit erwarteten jährlichen Umsätzen von USD 12 Milliarden. Mit dem Ziel, USD 300 Millionen an Kostensynergien zu erzielen, ist das neu gegründete Unternehmen bereit, Antriebsstrangtechnologien zu dominieren und dabei Verbrennungsmotoren, Hybride und Elektrofahrzeuge gleichermaßen zu bedienen.

- Februar 2024: JTEKT entwickelte eine ultrakompakte Produktserie, die Differential (JUCD), Kugellager (JUCB), leitfähiges Kugellager (JUEB) und Wellendichtring (JUCS) umfasst, um die Größe und das Gewicht der E-Achse zu reduzieren.

Umfang des globalen Automobil-Antriebswellenmarkt-Berichts

Der Umfang des Berichts umfasst Bauart (Hohlwelle und weitere), Material (konventioneller Stahl und weitere), Positionstyp (Hinterachswellen und weitere), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge und weitere), Antriebsstrang/Antrieb (Verbrennungsmotor und weitere), Vertriebskanal (Erstausrüster und Aftermarket) sowie Geografie.

| Hohlwelle |

| Vollwelle |

| Zweiteilige Einsteckwelle |

| Verbund-/Kohlefaserwelle |

| Konventioneller Stahl |

| Hochfester Legierungsstahl |

| Aluminium |

| Kohlefaser/CFRP |

| Hinterachswellen |

| Vorderachswellen |

| Zwischenachsen-/Kardanwellen für Allradantrieb |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Hybrid (HEV und PHEV) |

| Batterieelektrisches Fahrzeug (BEV) |

| Erstausrüster |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Bauart | Hohlwelle | |

| Vollwelle | ||

| Zweiteilige Einsteckwelle | ||

| Verbund-/Kohlefaserwelle | ||

| Nach Material | Konventioneller Stahl | |

| Hochfester Legierungsstahl | ||

| Aluminium | ||

| Kohlefaser/CFRP | ||

| Nach Positionstyp | Hinterachswellen | |

| Vorderachswellen | ||

| Zwischenachsen-/Kardanwellen für Allradantrieb | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Antriebsstrang/Antrieb | Verbrennungsmotor (ICE) | |

| Hybrid (HEV und PHEV) | ||

| Batterieelektrisches Fahrzeug (BEV) | ||

| Nach Vertriebskanal | Erstausrüster | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen CAGR wird die globale Nachfrage nach Automobil-Antriebswellen voraussichtlich zwischen 2026 und 2031 verzeichnen?

Der Automobil-Antriebswellenmarkt wird voraussichtlich mit einem CAGR von 5,77 % über 2026–2031 wachsen.

Welcher Bautyp hält derzeit den größten Umsatzanteil?

Hohlwellen führten im Jahr 2025 mit einem Anteil von 57,31 %, da sie ausgereifte Hydroformprozesse mit bedeutenden Gewichtseinsparungen verbinden.

Warum gewinnen Verbundwellen in Premium-BEV an Beliebtheit?

Kohlefaserwellen bieten eine Massenreduzierung von bis zu 40 % und höhere kritische Drehzahlgrenzen, was die Reichweite von batterieelektrischen Fahrzeugen direkt verlängert.

Welche Region wird bis 2031 voraussichtlich der am schnellsten wachsende Markt sein?

Der Nahe Osten und Afrika sollen mit einem regionalen CAGR von 5,88 % das höchste Wachstum verzeichnen, dank infrastrukturgetriebener Nutzfahrzeugnachfrage.

Wie verändern Technologien zur vorausschauenden Wartung die Aftermarket-Dynamik?

Sensorbestückte Wellen speisen Schwingungsdaten in Cloud-Analysen ein, was Flotten ermöglicht, Komponenten zustandsbasiert zu ersetzen, Notfallreparaturen zu reduzieren, aber den durchschnittlichen Transaktionswert zu erhöhen.

Was ist das primäre Rohstoffrisiko für Verbundwellenzulieferer?

Volatile Kohlefaservorläuferpreise, die im Jahr 2024 aufgrund von Energiekostenschwankungen um 18 % gestiegen sind, können die Zuliefermargen belasten, wenn die OEM-Preisgestaltung im Voraus festgelegt ist.

Seite zuletzt aktualisiert am: