Marktgröße und Marktanteil für Automobilverschlüsse

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

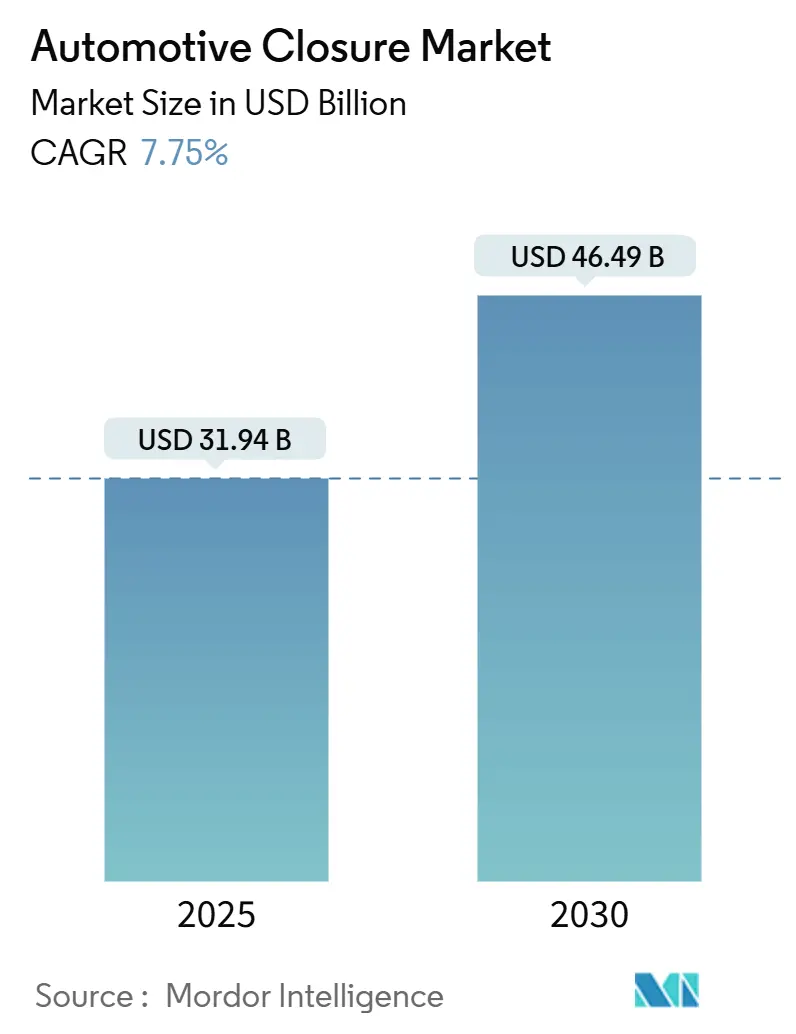

| Marktgröße (2025) | 31.94 Milliarden US-Dollar |

| Marktgröße (2030) | 46.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilverschlüsse von Mordor Intelligence

Die Marktgröße für Automobilverschlüsse wird im Jahr 2025 auf 31,94 Milliarden USD geschätzt und soll bis 2030 auf 46,49 Milliarden USD anwachsen, was einer CAGR von 7,75 % über den Prognosezeitraum entspricht. Rasche Elektrifizierungsvorschriften, die zunehmende Integration von Panorama-Smartglas-Dächern sowie softwaredefinierten Fahrzeugarchitekturen, die eine Over-the-Air-Monetarisierung von Komfortfunktionen ermöglichen, definieren Verschlusssysteme von mechanischen Teilen zu intelligenten, vernetzten Schnittstellen neu. Tier-1-Zulieferer reagieren mit vertikal integrierten Hardware-plus-Software-Portfolios, während OEM-Strategien auf leichte, elektrisch betriebene Designs ausgerichtet sind, die Seitenaufprallvorschriften erfüllen, ohne die Energieeffizienz zu beeinträchtigen. Der Wettbewerbsdruck steigt, da sensorenreiche Türarchitekturen für autonome Fahrzeugflotten Elektronikspezialisisten in ein Feld einladen, das historisch von Herstellern mechanischer Komponenten dominiert wurde.

Wichtigste Erkenntnisse des Berichts

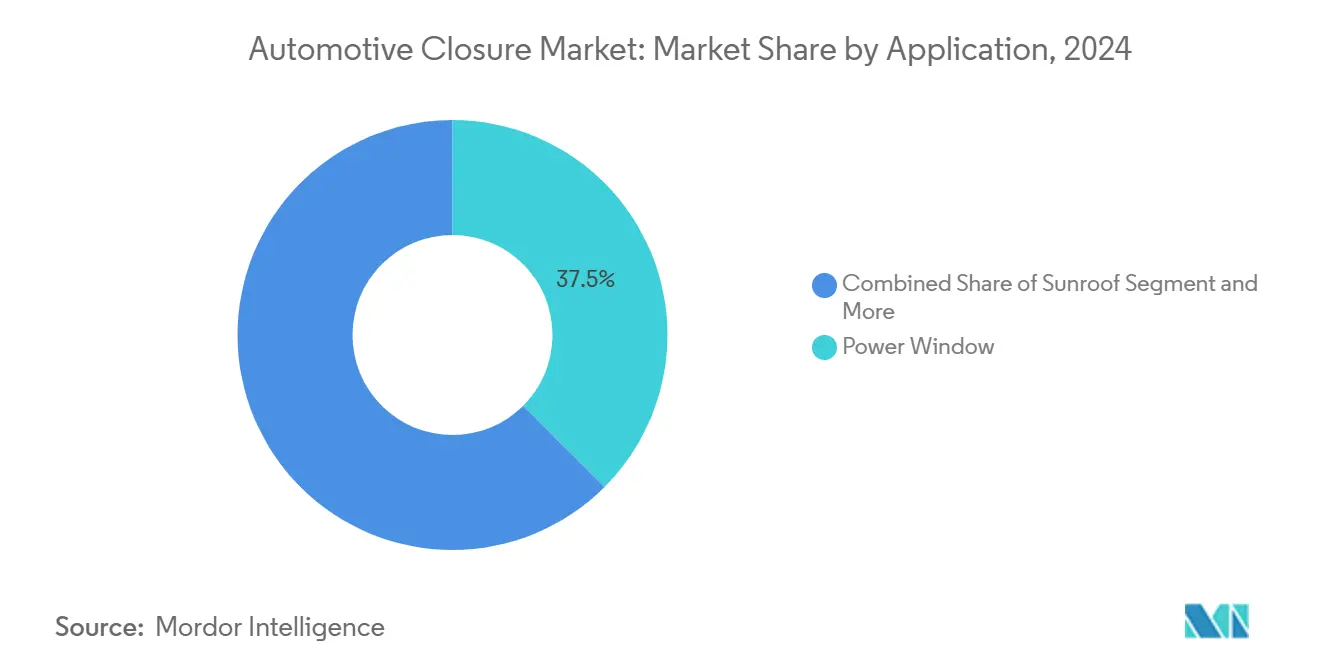

- Nach Anwendung führten elektrische Fensterheber den Markt für Automobilverschlüsse mit einem Anteil von 37,51 % im Jahr 2024 an, während Schiebedächer bis 2030 mit einer CAGR von 13,23 % wachsen.

- Nach Komponente entfielen 32,08 % des Marktes für Automobilverschlüsse im Jahr 2024 auf Motor-/Aktuatorsysteme; elektronische Steuergeräte (ECUs) stellen die am schnellsten wachsende Komponente dar, mit einer CAGR von 11,37 % bis 2030.

- Nach Typ dominierten elektrisch betriebene Systeme mit einem Anteil von 68,14 % den Markt für Automobilverschlüsse im Jahr 2024 und sollen im Prognosezeitraum mit einer CAGR von 9,83 % wachsen.

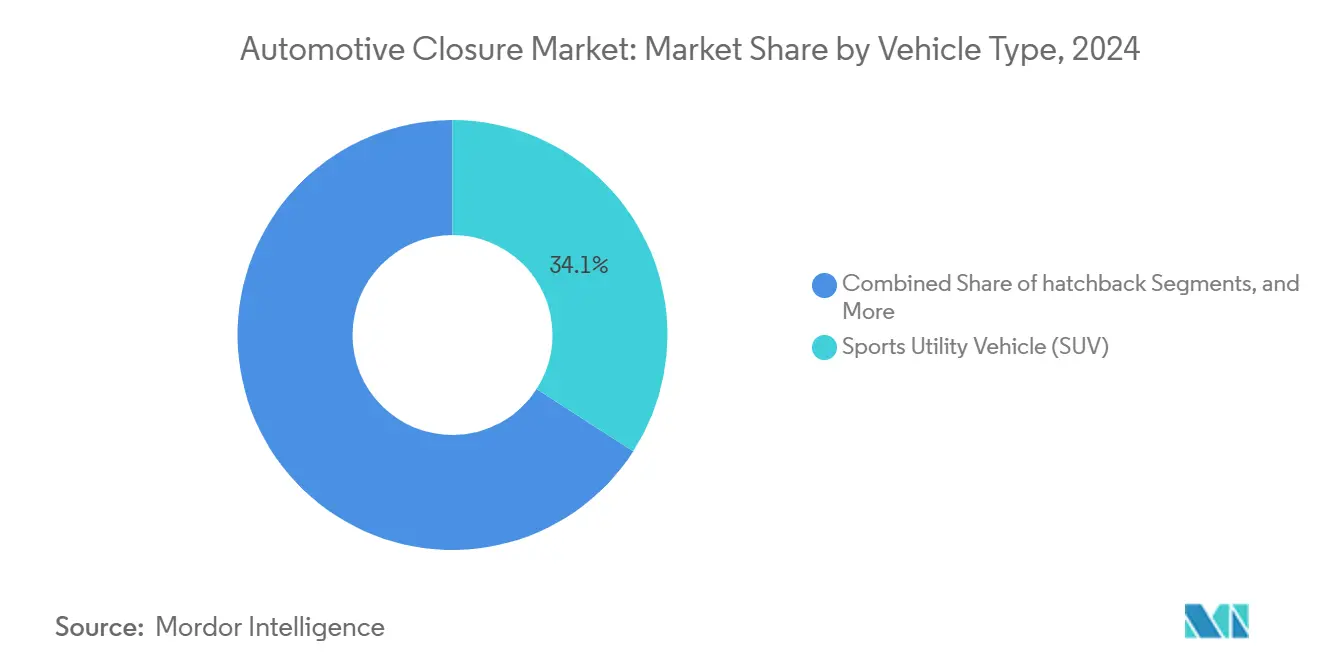

- Nach Fahrzeugtyp hielten Sport Utility Vehicles (SUVs) im Jahr 2024 einen Anteil von 34,12 % an der Marktgröße für Automobilverschlüsse und sollen bis 2030 mit einer CAGR von 12,58 % wachsen.

- Nach Vertriebskanal hielten OEM-Verkäufe im Jahr 2024 einen Anteil von 79,06 % am Markt für Automobilverschlüsse. Dennoch wächst die Nachfrage im Aftermarket mit einer CAGR von 10,11 %, da Nachrüstsätze vernetzte Funktionen für ältere Fahrzeugbestände hinzufügen.

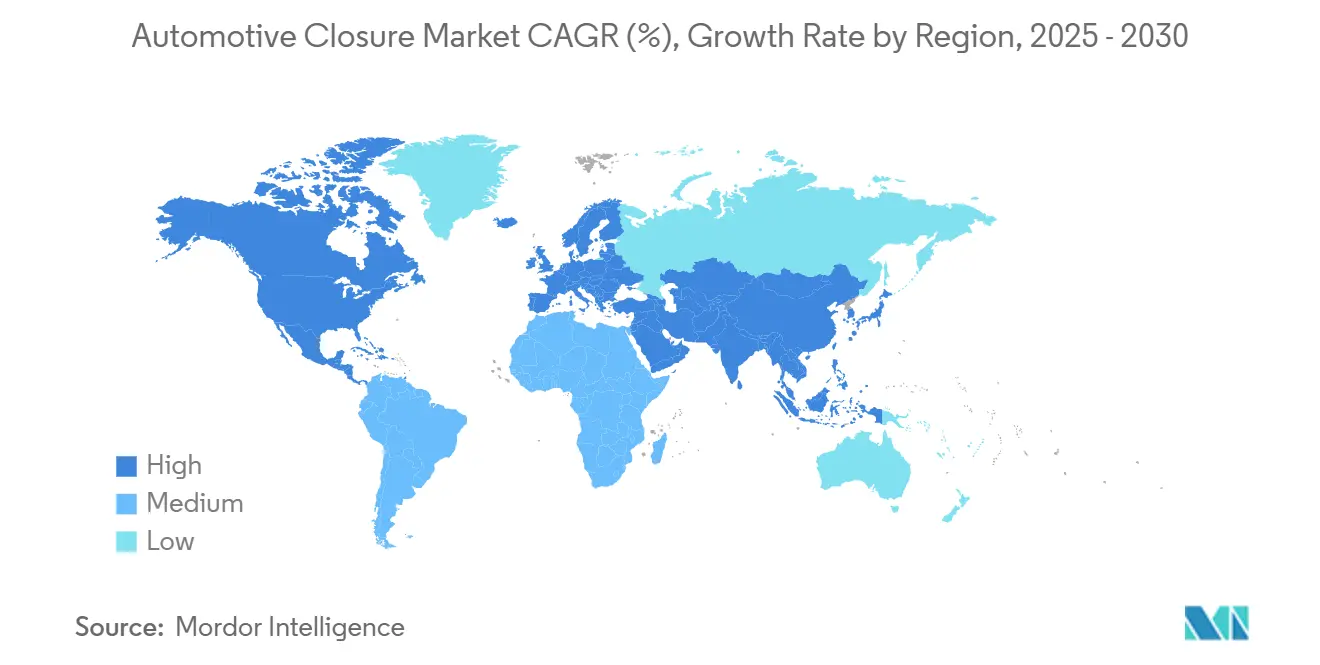

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 41,07 % am Markt für Automobilverschlüsse und soll bis 2030 mit einer CAGR von 11,92 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Automobilverschlüsse

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung treibt die Nachfrage nach leichten elektrisch betriebenen Verschlüssen | +1.8% | Global, mit führender Rolle des asiatisch-pazifischen Raums und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Panorama-Smartglas-Schiebedächern in Fahrzeugen des Massensegments | +0.9% | Nordamerika und EU-Premiumsegmente, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Seitenaufprall- und E-Schloss-Sicherheitsvorschriften | +1.2% | Global, mit Durchsetzungspriorität in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Softwaredefinierte Fahrzeuge ermöglichen OTA-Upselling von Verschluss-Komfortfunktionen | +0.7% | Frühe Einführung in Nordamerika und der EU, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Sensorfusion-Türsysteme für autonome Ride-Hail-Flotten | +0.6% | Städtische Zentren in Nordamerika, der EU und China | Langfristig (≥ 4 Jahre) |

| Aufkommende Kreislaufwirtschaftsvorschriften zugunsten recycelbarer thermoplastischer Türmodule | +0.4% | EU als Hauptmarkt, mit regulatorischer Entwicklung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung treibt die Nachfrage nach leichten elektrisch betriebenen Verschlüssen

Die Elektrofahrzeugarchitektur verändert die Anforderungen an Verschlusssysteme grundlegend, da Automobilhersteller der Gewichtsreduzierung Priorität einräumen, um die Batteriereichweite zu maximieren, und gleichzeitig elektrisch betriebene Mechanismen integrieren, die die aerodynamische Abdichtung verbessern. Teslas Model Y erzielt Gewichtsreduzierungen in Türbaugruppen durch aluminiumintensive Konstruktion und ersetzt traditionelle mechanische Verbindungen durch elektronische Aktuatoren, die auf Näherungssensoren reagieren. Dieser Wandel schafft Nachfrage nach 48-Volt-Elektroniksystemen, die Verschlussmotoren betreiben, ohne 12-Volt-Nebenverbraucherstromkreise zu beeinträchtigen, obwohl die Durchdringung in preissensiblen Regionen begrenzt bleibt, wo Infrastrukturkosten die Einführung erschweren. Das Elektrifizierungsmandat erstreckt sich über Premiumsegmente hinaus, da Massenmarkt-Elektrofahrzeuge von BYD und Volkswagen elektrisch betriebene Heckklappen und Schiebetüren integrieren, um Wertversprechen zu differenzieren. Der regulatorische Einfluss durch CAFE-Standards und EU-CO2-Ziele beschleunigt die Einführung leichter Verschlüsse, da jedes eingesparte Kilogramm in Türbaugruppen zu messbaren Reichweitenverbesserungen führt, die die Einhaltung von Vorschriften und die Verbraucherakzeptanz beeinflussen.

Wachsende Verbreitung von Panorama-Smartglas-Schiebedächern in Fahrzeugen des Massensegments

Die Smartglas-Schiebedachtechnologie wandert von Luxussegmenten in Mainstream-Fahrzeuge, da die Kosten für elektrochromes Glas sinken und die Verbraucherpräferenz sich in Richtung Kabinentransparenz und wahrgenommener Geräumigkeit verschiebt. BMWs iX integriert ein Panorama-Smartglas, das innerhalb von 30 Sekunden von transparent zu opak wechselt und mechanische Sonnenschutzrollos überflüssig macht. Diese Technologie ermöglicht es Automobilherstellern, Premiumerlebnisse in Fahrzeugen der mittleren Klasse anzubieten, wobei Fords Mustang Mach-E und Hyundais Ioniq 5 Smartglas-Optionen bieten, die zuvor nur in Luxussegmenten verfügbar waren. Die Massenmarkteinführung beschleunigt sich, da Zulieferer wie Gentex die Produktion skalieren und innerhalb von 2–3 Jahren Kostenparität mit herkömmlichem Getöntglas erreichen. Die Bereitschaft der Verbraucher, Aufpreise für Smartglas-Funktionen zu zahlen, schafft neue Einnahmequellen für OEMs, während die Integration der Technologie in Fahrzeugklimaanlagen die Energieeffizienzwerte verbessert, die für die Reichweitenoptimierung von Elektrofahrzeugen entscheidend sind.

Strengere globale Seitenaufprall- und E-Schloss-Sicherheitsvorschriften

Regulatorische Rahmenbedingungen schreiben zunehmend elektronische Schlosssysteme vor, die die Türintegrität bei Seitenaufprallkollisionen gewährleisten, wobei FMVSS 214 und Euro NCAP-Protokolle Leistungsschwellen festlegen, die mechanische Systeme nicht konsistent erreichen können. Die UNECE R11-Verordnung verlangt, dass E-Schloss-Systeme die strukturelle Integrität bei Aufprallkräften von mehr als 18.000 Newton aufrechterhalten, was die Einführung verstärkter elektronischer Aktuatoren mit Notstromsystemen vorantreibt[1]"Betreffend die Annahme einheitlicher technischer Vorschriften für Radfahrzeuge, Ausrüstungen und Teile, die an Radfahrzeugen angebracht und/oder verwendet werden können, sowie die Bedingungen für die gegenseitige Anerkennung von Genehmigungen, die auf der Grundlage dieser Vorschriften erteilt wurden," UNECE, unece.org. Chinas C-NCAP-Anforderungen zur Türöffnungswarnung (DOW) schreiben eine sensorbasierte Erkennung herannahender Fahrzeuge oder Radfahrer vor der Türfreigabe vor, was die Nachfrage nach radar- und kameraausgestatteten Verschlusssystemen schafft, die in Fahrzeugsicherheitsnetzwerke integriert sind. Diese Vorschriften erstrecken sich über Personenfahrzeuge hinaus auf gewerbliche Flotten, wo Haftungsbedenken die Einführung automatisierter Sicherheitssysteme beschleunigen. Compliance-Rahmenwerke wie ISO 26262 für funktionale Sicherheit erfordern umfangreiche Validierungstests, die die Entwicklungskosten erhöhen, aber für Zulieferer mit etablierten Zertifizierungsfähigkeiten Wettbewerbsvorteile schaffen, während kleinere Akteure Schwierigkeiten haben, regulatorische Anforderungen innerhalb akzeptabler Zeitrahmen zu erfüllen.

Softwaredefinierte Fahrzeuge ermöglichen OTA-Upselling von Verschluss-Komfortfunktionen

Fahrzeugsoftwarearchitekturen ermöglichen es Automobilherstellern, Verschlussfunktionen durch Over-the-Air-Updates zu monetarisieren und einmalige Hardwareverkäufe in wiederkehrende Einnahmequellen umzuwandeln, die sich über den gesamten Fahrzeuglebenszyklus erstrecken. Mercedes-EQS-Besitzer können die Funktion „Komfortschließen” erwerben, die durch Softwareaktivierung vorhandener Mercedes-Benz-Hardware sanfte Schließmechanismen und personalisierte Einstiegssequenzen hinzufügt. Dieses Modell erfordert, dass Verschlusszulieferer erweiterte Funktionen in Basissysteme einbetten, während OEMs Funktionen basierend auf Kundenpräferenzen und Zahlungsbereitschaft freischalten können. Der Ansatz schafft neue Wettbewerbsdynamiken, bei denen die Hardwaredifferenzierung weniger wichtig ist als die Integration in Software-Ökosysteme und das Design der Benutzererfahrung. Teslas Strategie, den Hundemodus und den Campingmodus durch die Integration von Verschlusssystemen zu ermöglichen, zeigt, wie softwaredefinierte Funktionen Kundenbindung schaffen und Einnahmen nach dem Kauf generieren. Gleichzeitig haben traditionelle Automobilhersteller Schwierigkeiten, diese Fähigkeiten aufgrund von Altsystembeschränkungen und Händlerkanalkonfliken zu replizieren.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffvolatilität bei hochwertigem Aluminium und Smartglas | -0.8% | Global, mit besonderem Einfluss auf preissensible Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kosten der Cybersicherheitszertifizierung für vernetzte E-Schloss-ECUs | -0.5% | Hauptsächlich regulatorische Märkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kurzfristige OEM-Investitionsaufschübe infolge von Verzögerungen bei BEV-Programmen | -0.6% | Global, insbesondere im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Durchdringung der 48-V-Architektur in preissensiblen Regionen | -0.4% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffvolatilität bei hochwertigem Aluminium und Smartglas

Die Aluminiumpreise stiegen im Jahr 2024 um 10 %[2]"Aluminiumpreise 2024 im Rückblick," Metal Miner, oilprice.com aufgrund chinesischer Produktionsbeschränkungen und Energiekosten, was sich direkt auf die Wirtschaftlichkeit von Verschlusssystemen auswirkt, da hochwertige Legierungen 40–60 % der Komponentenkosten in leichten Türbaugruppen ausmachen. Die Kosten für Smartglas-Substrate stiegen, da die Lieferketten für Seltene-Erden-Elemente Störungen ausgesetzt waren, was insbesondere elektrochrome Materialien betraf, die für Premiumschiebedachanwendungen unerlässlich sind. Diese Volatilität zwingt Zulieferer zur Implementierung dynamischer Preismechanismen und Absicherungsstrategien, die die Margen komprimieren und langfristige OEM-Verträge erschweren. Kleinere Zulieferer verfügen nicht über die finanziellen Ressourcen, um Preisschwankungen standzuhalten, was Konsolidierungsdruck erzeugt, der den Wettbewerb verringern, aber das Konzentrisierungsrisiko in der Lieferkette erhöhen könnte. Alternative Materialien wie Kohlefaserverbundwerkstoffe und fortschrittliche Polymere bieten potenzielle Substitute. Zertifizierungszeiträume und Anforderungen an die Leistungsvalidierung begrenzen jedoch die kurzfristige Einführung in sicherheitskritischen Anwendungen, bei denen Zulassungsverfahren 2–3 Jahre über die Materialverfügbarkeit hinaus dauern.

Kosten der Cybersicherheitszertifizierung für vernetzte E-Schloss-ECUs

Elektronische Steuergeräte in Verschlusssystemen erfordern eine Cybersicherheitszertifizierung gemäß UNECE R155 und ISO 21434, wobei die Validierungskosten je ECU-Variante über verschiedene Fahrzeugplattformen hinweg erheblich sind. Diese Anforderungen schreiben sichere Boot-Prozesse, verschlüsselte Kommunikationsprotokolle und Einbruchserkennungsfähigkeiten vor, die die Komponentenkosten um 15–20 % erhöhen und die Entwicklungszeiträume um 12–18 Monate verlängern. Kleinere Zulieferer haben Schwierigkeiten, Zertifizierungskosten bei begrenzten Produktionsvolumina zu absorbieren, was Wettbewerbsvorteile für etablierte Akteure mit Ressourcen zur Investition in Cybersicherheitsinfrastruktur schafft. Die Zertifizierungsbelastung nimmt zu, da Verschlusssysteme in Fahrzeugnetzwerke und externe Konnektivität integriert werden, was laufende Sicherheitsupdates und Überwachungsfähigkeiten erfordert, die einmalige Hardwareverkäufe in kontinuierliche Serviceverpflichtungen umwandeln. Compliance-Rahmenwerke variieren je nach Region, wobei EU- und nordamerikanische Standards die globale Einführung anführen. Gleichzeitig entwickeln Märkte im asiatisch-pazifischen Raum parallele Anforderungen, die zu Fragmentierung führen und die Zertifizierungskomplexität für internationale Zulieferer erhöhen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Schiebedächer beschleunigen die Migration von Premiumfunktionen

Elektrische Fensterheber halten im Jahr 2024 einen Anteil von 37,51 % am Markt für Automobilverschlüsse, was ihre universelle Einführung über Fahrzeugsegmente hinweg und die Reife der etablierten Lieferkette widerspiegelt, die eine kosteneffiziente Integration ermöglicht. Schiebedächer entwickeln sich jedoch mit einer CAGR von 13,23 % bis 2030 zur am schnellsten wachsenden Anwendung, angetrieben durch die Verbraucherpräferenz für Premiumkabinenerlebnisse und Automobilherstellerstrategien zur Differenzierung von Angeboten der mittleren Klasse durch Panoramaglassysteme. Heckklappen-Anwendungen profitieren von der SUV-Marktexpansion und dem Komfort beim automatisierten Beladen, während Cabriolet-Dachsysteme eine Nische bleiben, aber Premiumpreise erzielen, die das Zuliefererinteresse aufrechterhalten. Seitentüren stellen die bedeutendste Volumenchance dar, da Elektrifizierungsvorschriften elektrisch betriebene Mechanismen für aerodynamische Abdichtung begünstigen, obwohl die Wachstumsraten aufgrund der Marktreife moderat sind.

Schiebetüranwendungen konzentrieren sich auf Nutzfahrzeugsegmente, wo die Ladeeffizienz die Einführung vorantreibt, insbesondere in Flotten für die letzte Meile, die den städtischen Betrieb optimieren. Die Integration von Smartglas-Technologie in Schiebedachanwendungen schafft neue Einnahmequellen, da elektrochrome Systeme Preisaufschläge von 40–50 % gegenüber herkömmlichem Glas erzielen und gleichzeitig die Kabinenkühllasten reduzieren, was die Effizienzwerte von Elektrofahrzeugen verbessert. Der regulatorische Einfluss durch Sicherheitsstandards begünstigt zunehmend elektrisch betriebene Anwendungen, die unter Notfallbedingungen konsistente Leistung bieten. Gleichzeitig sehen sich manuelle Systeme mit rückläufiger Einführung konfrontiert, da die Automatisierungskosten sinken und die Verbrauchererwartungen sich in Richtung Komfortfunktionen verschieben, die die tägliche Nutzbarkeit verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: ECUs treiben die Intelligenzintegration voran

Motor-/Aktuatorsysteme hatten im Jahr 2024 einen Anteil von 32,08 % am Markt für Automobilverschlüsse, was ihre entscheidende Rolle in elektrisch betriebenen Verschlussmechanismen und die mechanische Komplexität widerspiegelt, die für einen zuverlässigen Betrieb über Temperaturbereiche und Lastzyklen hinweg erforderlich ist. Elektronische Steuergeräte beschleunigen sich mit einer CAGR von 11,37 % bis 2030 als die am schnellsten wachsende Komponente, angetrieben durch softwaredefinierte Fahrzeugarchitekturen, die ein intelligentes Verschlussmanagement und die Integration in Fahrzeugsicherheitssysteme erfordern. Schalterkomponenten halten eine stetige Nachfrage durch traditionelle Schnittstellenanforderungen aufrecht, während Relaissysteme durch Festkörperalternativen verdrängt werden, die verbesserte Zuverlässigkeit und reduzierte elektromagnetische Störungen bieten.

Schlossmechanismen unterliegen einem grundlegenden Wandel, da elektronische Systeme mechanische Designs ersetzen, um Seitenaufprall-Sicherheitsanforderungen zu erfüllen und Fernbedienungsfähigkeiten zu ermöglichen. Die ECU-Wachstumstrajektorie spiegelt Cybersicherheitszertifizierungsanforderungen gemäß UNECE R155 wider, die sichere Kommunikationsprotokolle und Einbruchserkennungsfähigkeiten vorschreiben, was Komplexität hinzufügt, aber Wettbewerbsdifferenzierung für Zulieferer mit fortschrittlichen Softwarefähigkeiten schafft. Komponentenintegrationstrends begünstigen Zulieferer, die vollständige Verschlusssysteme statt einzelner Teile anbieten, da Automobilhersteller die Komplexität reduzieren und die Optimierung auf Systemebene durch Einzelquellen-Beziehungen verbessern möchten, die eine koordinierte Entwicklung und Garantieabdeckung über miteinander verbundene Teilsysteme hinweg ermöglichen.

Nach Typ: Elektrisch betriebene Systeme dominieren durch Komfortnachfrage

Elektrisch betriebene Verschlusssysteme hielten im Jahr 2024 einen Anteil von 68,14 % am Markt für Automobilverschlüsse und werden bis 2030 ein CAGR-Wachstum von 9,83 % verzeichnen, was die Verbraucherpräferenz für Komfortfunktionen und regulatorische Anforderungen für konsistente Leistung in sicherheitskritischen Anwendungen widerspiegelt. Manuelle Systeme behalten ihre Relevanz in preissensiblen Segmenten und gewerblichen Anwendungen, wo Einfachheit und Wartungsfreundlichkeit die Automatisierungsvorteile überwiegen. Ihr Marktanteil sinkt jedoch weiter, da die Kosten für elektrisch betriebene Systeme durch Skaleneffekte sinken. Das elektrisch betriebene Segment profitiert von Elektrifizierungstrends, die Verschlusssysteme in das Fahrzeugenergiemanagementsystem integrieren und Funktionen wie sanfte Schließmechanismen ermöglichen, die die wahrgenommene Qualität verbessern.

Faktoren der regulatorischen Compliance begünstigen zunehmend elektrisch betriebene Systeme, die unter Notfallbedingungen wiederholbare Leistung bieten. Gleichzeitig stehen manuelle Alternativen vor Herausforderungen bei der Erfüllung von Seitenaufprall-Sicherheitsanforderungen, die präzises Timing und Kraftaufwand erfordern. Das Kostengefälle zwischen elektrisch betriebenen und manuellen Systemen verringert sich, da Zulieferer Skaleneffekte erzielen und elektronische Komponenten über Fahrzeugplattformen hinweg integrieren, wodurch Automatisierung in zuvor preissensiblen Segmenten zugänglich wird, in denen die Zahlungsbereitschaft der Verbraucher für Komfortfunktionen durch generationelle Präferenzverschiebungen hin zu technologiegestützten Erlebnissen weiter zunimmt.

Nach Fahrzeugtyp: SUVs führen das Wachstum an

Sport Utility Vehicles (SUVs) halten im Jahr 2024 einen Anteil von 34,12 % am Markt für Automobilverschlüsse, angetrieben durch die Verbraucherpräferenz für höhere Sitzpositionen und Laderaum-Zugänglichkeit, die von elektrisch betriebenen Heckklappen- und Schiebetürsystemen profitiert. SUVs sollen als das am schnellsten wachsende Segment dominieren, mit einer robusten CAGR von 12,58 % bis 2030, was Automobilherstellerstrategien widerspiegelt, die elektrische Fahrzeugreichweite durch aerodynamische Verschlussdesigns und Leichtbaukonstruktion zu maximieren, die die Gesamtfahrzeugmasse reduziert. Schrägheck-Anwendungen halten eine stetige Nachfrage in Kompaktsegmenten aufrecht, wo Preissensibilität die Einführung elektrisch betriebener Funktionen begrenzt, während Limousinenmärkte mit rückläufigen Volumina konfrontiert sind, da sich die Verbraucherpräferenzen in Richtung Nutzfahrzeuge verschieben.

MPV- und Pickup-Truck-Segmente profitieren von gewerblichen Anwendungen, bei denen automatisierte Verschlusssysteme die Ladeeffizienz verbessern und die Ermüdung des Bedieners bei Hochlastzyklus-Betrieb reduzieren. Transporter-Anwendungen konzentrieren sich auf Flotten für die letzte Meile, wo die Automatisierung von Schiebetüren die städtische Manövrierfähigkeit und die Effizienz der Paketabwicklung verbessert. Das auf Elektrofahrzeuge ausgerichtete Wachstum schafft Chancen für Zulieferer, die integrierte Lösungen anbieten, die Verschlussfunktionalität mit thermischem Batteriemanagement und aerodynamischer Optimierung kombinieren, während traditionelle mechanische Systeme durch elektronische Alternativen verdrängt werden, die eine präzise Steuerung der Dichtkräfte und Energieverbrauchsmuster ermöglichen, die für die Effizienzoptimierung von Elektrofahrzeugen entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket gewinnt durch Fahrzeuglanglebigkeit

Erstausrüster (OEM)-Kanäle halten im Jahr 2024 einen Anteil von 79,06 % am Markt für Automobilverschlüsse, was die integrierte Natur von Verschlusssystemen und die Präferenz der Automobilhersteller für Einzelquellen-Zuliefererbeziehungen widerspiegelt, die eine koordinierte Entwicklung und Garantieabdeckung ermöglichen. Aftermarket-Kanäle beschleunigen sich jedoch mit einer CAGR von 10,11 % bis 2030, da die Fahrzeuglanglebigkeit zunimmt und Nachrüstmöglichkeiten für vernetzte Verschluss-Upgrades entstehen, die Komfortfunktionen zu bestehenden Fahrzeugen hinzufügen. Das Aftermarket-Wachstum profitiert von der Bereitschaft der Verbraucher, manuelle Systeme auf elektrisch betriebene Alternativen aufzurüsten, und der Verfügbarkeit universeller Nachrüstsätze, die eine Funktionsmigration über Fahrzeugplattformen hinweg ermöglichen.

Servicekanalsdynamiken begünstigen Zulieferer mit etablierten Händlernetzwerken und technischen Supportfähigkeiten, während Direktverkäufe an Verbraucher aufgrund der Installationskomplexität und Garantieüberlegungen begrenzt bleiben. Die OEM-Dominanz spiegelt regulatorische Anforderungen für sicherheitskritische Komponenten wider, die Originalausrüstungsspezifikationen und Zertifizierungs-Compliance vorschreiben, obwohl Aftermarket-Möglichkeiten in Nicht-Sicherheitsanwendungen wie Komfortfunktionen und ästhetischen Upgrades zunehmen. Vertriebsstrategien betonen zunehmend digitale Kanäle und direkte Kundenbindung, da die Fahrzeugkonnektivität Ferndiagnosen und vorausschauende Wartung ermöglicht, die Serviceeinnahmemöglichkeiten über den gesamten Fahrzeuglebenszyklus schaffen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 41,07 % am Markt für Automobilverschlüsse, angetrieben durch einen Anstieg der Elektroautoverkäufe in China um fast 40 % im Jahresvergleich im Jahr 2024[3]"Trends auf den Elektroautomärkten," IEA, iea.org und Indiens Kapazitätserweiterungen im Rahmen produktionsgebundener Anreize. Japans Keiretsu-Lieferketten beschleunigen die ECU-Innovation, obwohl die inländischen Volumina stagnieren. Südkorea ergänzt dies mit fortschrittlichen Halbleiterfähigkeiten und stellt sicher, dass lokale OEMs wie Hyundai von einer engen Sensor-Software-Integration profitieren.

Nordamerika belegte den zweiten Platz und ist durch hochmargige Pickup-Truck- und SUV-Modelle gekennzeichnet, die häufig elektrisch betriebene Heckklappen und Panoramadächer bündeln. US-amerikanische FMVSS-Seitenaufprallprotokolle schaffen Anreize für elektronische Schlösser, und Kaliforniens ZEV-Vorschriften fördern leichte Türmodule, die die Reichweite verlängern. Mexikos Nearshoring-Welle zieht Verschlusshersteller an, die asiatische Lieferketten risikoärmer gestalten möchten; sechs neue Aktuatorlinien sollen bis 2026 in Betrieb gehen, die hauptsächlich die US-amerikanischen Montagewerke beliefern.

Europa behauptet seinen Wettbewerbsvorteil durch Premiummarken, die auf technologische Differenzierung setzen. Deutsche OEMs sind Vorreiter bei Over-the-Air-Monetarisierungsmodellen, die Pay-per-Use-Sanftschließfunktionen ermöglichen. EU-Kreislaufwirtschaftsrichtlinien beeinflussen bereits die Materialauswahl, wobei thermoplastische Türverkleidungen im Jahr 2024 einen bedeutenden Anteil halten. Osteuropäische Länder bieten kostengünstige Arbeitskräfte, aber steigende Energiepreise und geopolitische Unsicherheiten belasten langfristige Investitionsentscheidungen. Gleichzeitig ermöglicht die regulatorische Harmonisierung unter UNECE Zulieferern, konforme ECUs über mehrere Regionen hinweg zu skalieren.

Wettbewerbslandschaft

Der Markt für Automobilverschlüsse wird von den fünf größten Zulieferern dominiert, die einen bedeutenden Anteil halten. Brose, Magna und Continental festigen ihre Führungsposition, indem sie alles von Schlossmotoren bis hin zu eingebetteter Firmware kontrollieren und Komplettlösungen anbieten, die das OEM-Beschaffungsrisiko reduzieren. Continentals jüngster Vertrag mit BMW für R155-konforme E-Schlösser unterstreicht den Wert von Cybersicherheitsexpertise bei Vergabeentscheidungen.

Fusionen und Übernahmen setzen sich fort. Broses Übernahme von Preh Car Connect fügt Radar- und Gestensteuerungs-IP hinzu, die für autonome Flottentueren entscheidend ist. Gleichzeitig nutzen Elektronikriesen wie Bosch und Denso ihr ADAS-Sensor-Know-how, um integrierte Türmodule zu entwickeln, die zur Objekterkennung und adaptiven Öffnungswinkeln fähig sind. Um relevant zu bleiben, reagieren kleinere Akteure mit Spezialisierung auf Nachrüstsätze oder Nischenmaterialien wie recycelte thermoplastische Dichtungen.

Die regulatorische Compliance gemäß UNECE R155 erhöht die Zertifizierungskosten und begünstigt große Akteure mit dedizierten Cybersicherheitslabors. Da die Häufigkeit von OTA-Updates zunimmt, entstehen lebenslange Serviceverträge, die den Umsatzmix in Richtung Abonnementmodelle verschieben und eine kontinuierliche Zulieferer-OEM-Zusammenarbeit schaffen. Kreislaufwirtschaftsvorschriften fügen eine weitere Wettbewerbsebene hinzu: Zulieferer, die recycelten Inhalt ohne Beeinträchtigung der Crashleistung validieren können, gewinnen einen Vorteil bei europäischen Angebotsanfragen.

Branchenführer im Bereich Automobilverschlüsse

Magna International Inc.

Continental AG

Aisin Corporation

Brose Fahrzeugteile SE and Co. KG

GESTAMP SERVICIOS, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Brose Sitech übernahm die Proseat Group, einen deutschen Schaumstoffhersteller, und erweiterte damit seine Fähigkeiten in den Bereichen Fahrzeugsitze und Verschlusssysteme.

- Mai 2025: Aisin präsentierte seine integrierte elektrische Antriebseinheit (Xin1) auf der Automotive Engineering Exposition 2025 mit dem Ziel, die Energieeffizienz und Packaging für Elektrofahrzeuge zu verbessern.

Berichtsumfang des globalen Marktes für Automobilverschlüsse

| Elektrischer Fensterheber |

| Schiebedach |

| Heckklappe |

| Cabriolet-Dach |

| Schiebetür |

| Seitentür |

| Schalter |

| ECU |

| Schloss |

| Motor/Aktuator |

| Relais |

| Manuell |

| Elektrisch betrieben |

| Schrägheck |

| Limousine |

| Sport Utility Vehicles (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Pickup-Trucks |

| Transporter |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Elektrischer Fensterheber | |

| Schiebedach | ||

| Heckklappe | ||

| Cabriolet-Dach | ||

| Schiebetür | ||

| Seitentür | ||

| Nach Komponente | Schalter | |

| ECU | ||

| Schloss | ||

| Motor/Aktuator | ||

| Relais | ||

| Nach Typ | Manuell | |

| Elektrisch betrieben | ||

| Nach Fahrzeugtyp | Schrägheck | |

| Limousine | ||

| Sport Utility Vehicles (SUVs) | ||

| Mehrzweckfahrzeuge (MPVs) | ||

| Pickup-Trucks | ||

| Transporter | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Anwendungssegment wächst am schnellsten?

Schiebedachsysteme sind die am schnellsten wachsende Anwendung mit einer CAGR von 13,23 %, da die Kosten für Smartglas sinken.

Warum gewinnen ECUs einen größeren Anteil an den Verschlusssystemkosten?

Softwaredefinierte Fahrzeuge erfordern sichere, intelligente ECUs zur Verwaltung elektrisch betriebener Türen und zur Ermöglichung von OTA-Upgrades, was eine CAGR von 11,37 % für diese Komponente antreibt.

Wie wirken sich strengere Sicherheitsvorschriften auf Verschlussdesigns aus?

UNECE R11 und US-amerikanische FMVSS-Vorschriften fördern die Einführung elektronischer Schlösser, die bei Seitenaufprällen die Integrität aufrechterhalten, und beschleunigen den Wandel von mechanischen zu elektrisch betriebenen Systemen.

Welche Region führt beim Marktanteil und Wachstum?

Der asiatisch-pazifische Raum hält 41,07 % des Umsatzes und ist mit einer CAGR von 11,92 % auch die am schnellsten wachsende Region, bedingt durch Chinas Elektrofahrzeugboom und Indiens Fertigungsanreize.

Welche Chancen bestehen im Aftermarket?

Nachrüstsätze für elektrische Fensterheber, Heckklappen und vernetzte Funktionen wachsen mit einer CAGR von 10,11 %, da Fahrzeuge länger auf der Straße bleiben und Besitzer moderne Komfortfunktionen suchen.

Seite zuletzt aktualisiert am: