Marktgröße und Marktanteil des nordamerikanischen Kfz-Unfallreparaturmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

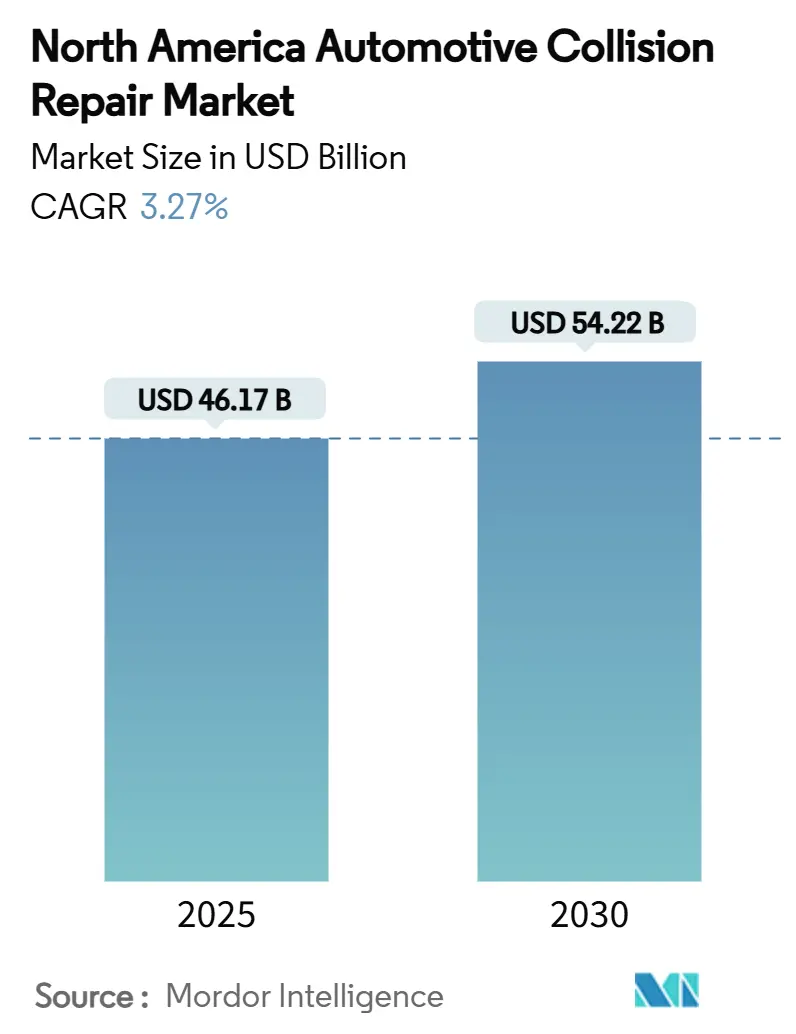

| Marktgröße (2025) | 46.17 Milliarden US-Dollar |

| Marktgröße (2030) | 54.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Kfz-Unfallreparaturmarkts von Mordor Intelligence

Die Marktgröße des nordamerikanischen Kfz-Unfallreparaturmarkts wird im Jahr 2025 auf 46,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 54,22 Milliarden USD erreichen, bei einer CAGR von 3,27 % während des Prognosezeitraums (2025–2030). Private-Equity-Investitionen von mehr als 9 Milliarden USD seit Ende 2023 unterstreichen das Vertrauen der Investoren in das vorhersehbare Cashflow-Profil des Sektors sowie seine Widerstandsfähigkeit gegenüber Konjunkturzyklen.[1]„Private-Equity-Investitionstrends 2025,” PitchBook Data, pitchbook.com Strengere Sicherheitsvorschriften, insbesondere das Mandat der Nationalen Straßenverkehrssicherheitsbehörde für automatische Notbremsungen bei allen leichten Fahrzeugen bis September 2029, verändern die Reparaturkomplexität und erhöhen die durchschnittlichen Auftragswerte durch obligatorische ADAS-Kalibrierungen.[2]„Endgültige Regelung zur automatischen Notbremsung,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov Das durchschnittliche Fahrzeugalter stieg 2024 auf 12,7 Jahre und soll bis 2026 auf 13 Jahre ansteigen, wodurch die Reparaturvolumina stabil bleiben, auch wenn die Unfallhäufigkeit je Fahrzeug sinkt. Digital gestützte Versicherungsabläufe rationalisieren die Schadensabwicklung und begünstigen Werkstätten mit integrierten Managementplattformen, was den Trend zur Konsolidierung durch Mehrwerkstattbetreiber verstärkt.

Wichtigste Erkenntnisse des Berichts

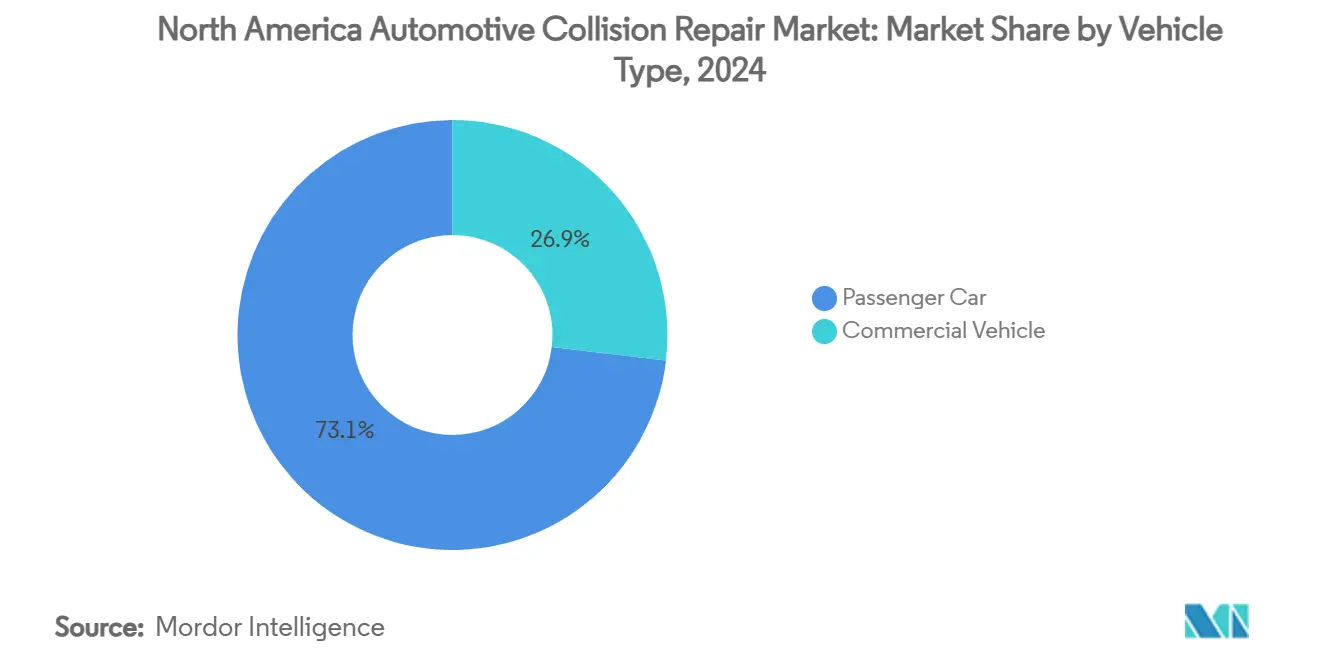

- Nach Fahrzeugtyp entfielen 2024 73,14 % der Marktgröße des nordamerikanischen Kfz-Unfallreparaturmarkts auf Personenkraftwagen, während Nutzfahrzeuge mit einer prognostizierten CAGR von 3,34 % bis 2030 das höchste Wachstum verzeichneten.

- Nach Produkt führten Lacke und Beschichtungen mit einem Umsatzanteil von 43,11 % im Jahr 2024, und Ersatzteile sollen bis 2030 mit einer CAGR von 3,41 % wachsen.

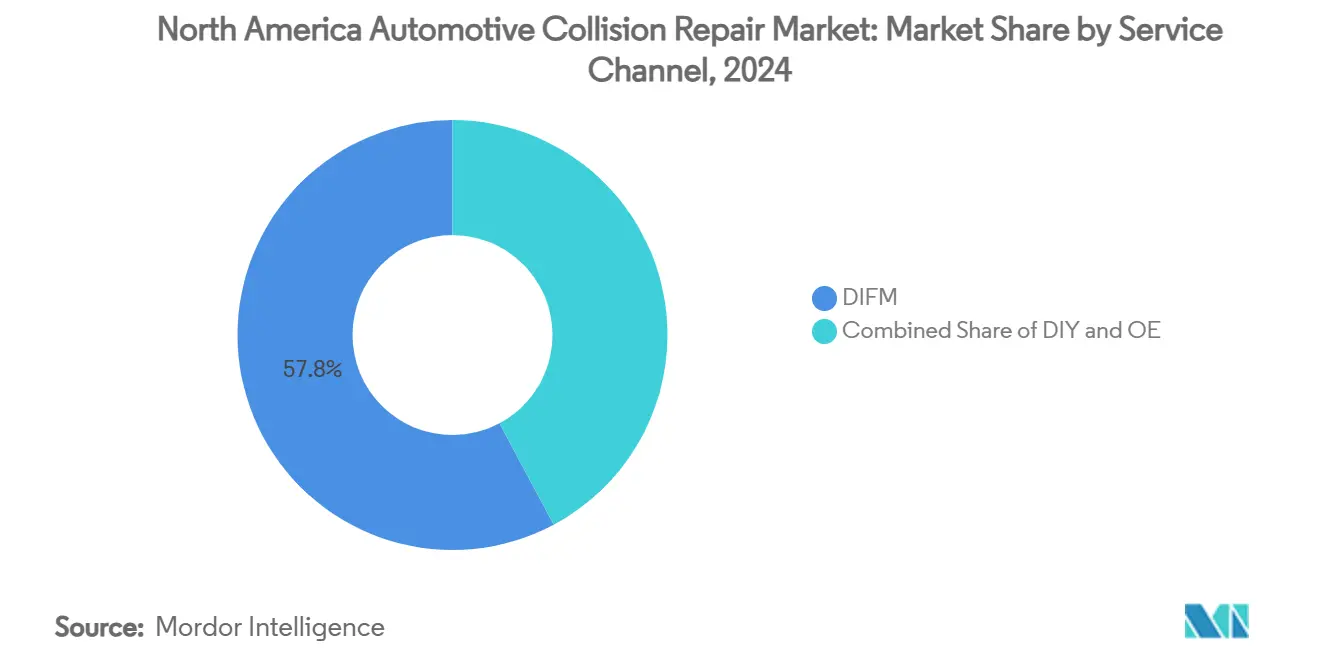

- Nach Servicekanal entfielen 2024 57,81 % der Marktgröße des nordamerikanischen Kfz-Unfallreparaturmarkts auf Fachbetriebsleistungen, während Erstausrüsterleistungen mit einer CAGR von 3,64 % bis 2030 zunehmen.

- Nach Schadensart entfielen 2024 46,21 % auf Karosserie- und Lackreparaturen, und Glas- sowie ADAS-Kalibrierungsleistungen wachsen bis 2030 mit einer CAGR von 3,45 %.

- Nach Geografie hielten die Vereinigten Staaten 2024 einen Marktanteil von 83,63 % am nordamerikanischen Kfz-Unfallreparaturmarkt, während das übrige Nordamerika bis 2030 voraussichtlich mit einer CAGR von 3,51 % wachsen wird.

Trends und Erkenntnisse des nordamerikanischen Kfz-Unfallreparaturmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Fahrzeugflotte verlängert Reparaturbedarf | +0.7% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Strenge Sicherheitsvorschriften in den USA und Kanada | +0.6% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| ADAS-Kalibrierung erhöht den Reparaturauftragswert | +0.4% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wachsender Fahrzeugbestand und Fahrleistung | +0.3% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Digital gestützte Versicherungsabläufe | +0.3% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Private-Equity-gestützte Mehrwerkstattbetreiber | +0.2% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Fahrzeugflotte verlängert die Reparaturnachfrage

Das durchschnittliche Alter nordamerikanischer Personenkraftwagen stieg auf 14,5 Jahre, während leichte Nutzfahrzeuge im Durchschnitt 11,9 Jahre alt waren. Fahrzeuge, die älter als sieben Jahre sind, machen nun 45 % der reparaturfähigen Schadensfälle aus, neun Prozentpunkte mehr als 2019. Ältere Fahrzeuge erhöhen die Nachfrage nach Nachmarkt- oder Gebrauchtteilen, während neuere Modelle Erstausrüsterkomponenten und ADAS-Kalibrierungen erfordern, was zu einer zweigeteilten Beschaffungslandschaft führt. Die Totalschadenquote erreichte 2024 22 % der Schadensfälle und vergrößert die Salvage-Lieferketten, die von Recyclingunternehmen mit schneller Demontage und E-Commerce-Vertrieb betrieben werden. Werkstätten mit vielfältiger Beschaffung und gemischter Technologiekompetenz sind besser positioniert, um beide Enden dieses Altersspektrums zu monetarisieren. Der Trend schafft eine Untergrenze für Unfallreparaturvolumina trotz technologiebedingter Häufigkeitsrückgänge.

Strenge Sicherheitsvorschriften in den USA und Kanada

Harmonisierte Sicherheitsstandards zwischen der Nationalen Straßenverkehrssicherheitsbehörde und Transport Canada führen zu komplexen Compliance-Verpflichtungen, die kleinere unabhängige Betriebe nur schwer erfüllen können. Die ab September 2029 geltende Pflicht zur automatischen Notbremsung stimuliert die kurzfristige Nachfrage, da ältere Fahrzeuge ohne automatische Notbremsung unfallgefährdeter bleiben. Größere Mehrwerkstattbetreiber mit Erstausrüsterzertifizierungen erlangen einen regulatorischen Vorteil, da Hersteller zunehmend spezialisierte Werkzeuge und Schulungen für garantiekonforme Reparaturen vorschreiben. Der ab Dezember 2025 geltende Bundesstandard für Kraftfahrzeugsicherheit Nr. 305a zur Sicherheit von Elektrofahrzeugen zwingt Betreiber, in Hochvoltprotokolle zu investieren, was die Kapitalzugangsbarrieren für Neueinsteiger erhöht. Diese Dynamik fördert die Konsolidierung, da die Compliance-Kosten steigen und Skaleneffekte für die Rentabilität entscheidend werden.

Wachsender Fahrzeugbestand und Fahrleistung in Nordamerika

Die gefahrenen Fahrzeugkilometer stiegen von 2,77 Billionen Meilen im Jahr 2021 auf 3,26 Billionen Meilen im Jahr 2023 und erhöhten das Unfallrisiko, auch wenn die Häufigkeit je Fahrzeug rückläufig ist. Die leichte Nutzfahrzeugflotte der Region erreichte 197 Millionen Einheiten, während die durchschnittlichen Jahreskilometer je Fahrzeug von 10.775 auf 11.408 Meilen stiegen. Das Wachstum des E-Commerce treibt die Auslastung von Nutzfahrzeugen voran und zwingt Flottenbesitzer, Betriebszeit und Reparaturgeschwindigkeit zu priorisieren. Die Arbeitsmärkte reagierten, da die Beschäftigung in der kanadischen Kfz-Reparaturbranche im Jahr 2022 auf 112.166 Arbeitnehmer anstieg. Städtische Korridore stoßen an Kapazitätsgrenzen, was Mehrstandortmarken einen Vorteil bei der Aushandlung des bevorzugten Versichererstatus verschafft. Ländliche Märkte tendieren aufgrund längerer Fahrstrecken und logistischer Herausforderungen bei der Teileversorgung zu mobilen Reparaturmodellen.

Digital gestützte Versicherungsabläufe

Plattformen zur Schadensbewertung auf Basis künstlicher Intelligenz verkürzen die anfänglichen Inspektionszeiten um bis zu 40 %. Versicherer verlassen sich auf datenreiche Fotoschätzungen, wodurch Sachverständigenbesuche vor Ort reduziert und Schadenzyklen verkürzt werden. Mehrwerkstattbetreiber mit durchgängigen Managementsystemen integrieren sich nahtlos in Versicherungsplattformen und erzielen höhere Empfehlungsvolumina. Die fotobasierte Schadensschätzung verpflichtet Werkstätten, in Bildgebungsinfrastruktur und Mitarbeiterschulungen zu investieren und damit die Betriebsstandards zu erhöhen. Prädiktive Analysen in Schadensystemen ermöglichen proaktive Wartungsansprache und schaffen zusätzliche Umsatzmöglichkeiten. Kleinere unabhängige Betriebe ohne IT-Ressourcen riskieren den Ausschluss aus Direktreparaturprogrammen der Versicherer, was die Konsolidierungsdynamik im nordamerikanischen Kfz-Unfallreparaturmarkt beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ADAS und aktive Sicherheitssysteme senken die Unfallhäufigkeit | -0.5% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Technikern | -0.4% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Teileversorgung | -0.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| VOC-Grenzwerte für Lackierbeschichtungen | -0.2% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ADAS und aktive Sicherheitssysteme senken die Unfallhäufigkeit

Die obligatorische automatische Notbremsung könnte nach vollständiger Einführung jährlich mindestens 24.000 Verletzungen und mindestens 360 Todesfälle verhindern. Die Häufigkeit von Auffahrunfällen nimmt bereits ab und verringert das Auftragsvolumen bei geringerer Schadenschwere. Allerdings erhöhen ADAS-Komponenten die Schadenschwere bei Unfällen, da beschädigte Sensoren und Kabelbäume kostspielig sind. Werkstätten, die keine Kalibrierungen durchführen können, verlieren Aufträge an ausgerüstete Wettbewerber. Versicherer überarbeiten ihre versicherungsmathematischen Modelle, was möglicherweise die Prämieneinnahmen zur Finanzierung von Reparaturen reduziert. Der Nettoeffekt ist eine geringere Anzahl reparaturfähiger Ereignisse, aber ein höherer Umsatz je Schadensfall im nordamerikanischen Kfz-Unfallreparaturmarkt.

Mangel an zertifizierten Technikern

Die Beschäftigung von Kfz-Unfallreparaturtechnikern ist im Jahresverlauf drastisch zurückgegangen, während die jährliche Nachfrage nach neuen Technikern bis 2025 exponentiell zunimmt. Die Elektrifizierung von Fahrzeugen und der Einsatz von Leichtbaumaterialien erfordern spezialisierte Ausbildungen, die traditionelle Berufsschulprogramme nur langsam anbieten. Das Ausbildungsprogramm von Caliber Collision hat 2024 mehr als 1.000 Techniker ausgebildet, wobei ein erhebliches Defizit verbleibt. Lohninflation erhöht die Betriebskosten und verlängert die Durchlaufzeiten, da Werkstätten Aufträge aufgrund begrenzter Arbeitskräfteverfügbarkeit in die Warteschlange stellen. Der Mangel schränkt die Produktionskapazität ein und dämpft das Wachstum im nordamerikanischen Kfz-Unfallreparaturmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Zuwachs bei Nutzfahrzeugen übertrifft das Gesamtwachstum

Im Jahr 2024 behielten Personenkraftwagen einen Marktanteil von 73,14 % am nordamerikanischen Kfz-Unfallreparaturmarkt, doch ihr Wachstum hinkt hinterher, da der private Fahrzeugbesitz stagniert und Sicherheitstechnologien zunehmen. Nutzfahrzeuge stellen das am schnellsten wachsende Segment des nordamerikanischen Kfz-Unfallreparaturmarkts dar und wachsen bis 2030 mit einer CAGR von 3,34 %. Flottenfahrzeuge erfordern schnelle Abwicklung zur Aufrechterhaltung von Logistikplänen, und Betreiber verhandeln häufig nationale Verträge, die Volumen an Mehrwerkstattbetreiber mit einheitlichen Prozessen lenken. Flottenoperatoren verlängern die Nutzungsdauer von Anlagen angesichts hoher Zinssätze, was das Unfallrisiko über verlängerte Servicezyklen erhöht. Elektrische Transporter erfordern Sicherheitsprüfungen der Batterieeinheit und isolierte Werkzeuge, was den Bedarf an Arbeitsspezialisierung erhöht.

Engere Lieferfenster bedeuten, dass Flotten Werkstattkapazität und Zuverlässigkeit über Kosten stellen, was Konsolidierern Preissetzungsmacht verleiht. Datenreiche Telematikplattformen ermöglichen proaktive Schadensbewertung und erlauben die Teilebestellung, bevor das Fahrzeug eintrifft. Das Wachstum bei Nutzfahrzeugen puffert daher die Gesamtnachfrage ab, auch wenn die Häufigkeit bei Privatfahrzeugen nachlässt. Der steigende Umsatzanteil des Segments stärkt die langfristigen Aussichten des nordamerikanischen Kfz-Unfallreparaturmarkts.

Nach Produkt: Umsatz mit Ersatzteilen beschleunigt sich durch alternde Fahrzeugflotte

Lacke und Beschichtungen machen 2024 43,11 % des Marktanteils des nordamerikanischen Kfz-Unfallreparaturmarkts aus, während der Umsatz mit Ersatzteilen voraussichtlich mit einer CAGR von 3,41 % steigen wird. Das steigende durchschnittliche Fahrzeugalter und die höhere ADAS-Komponentendichte erfordern mehr Komponentenersatz und steigern den Teileumsatz. Lieferkettenunterbrechungen erhöhen die Lagerhaltungskosten und begünstigen Händler, die Beschichtungen, Verbrauchsmaterialien und mechanische Teile unter einem Dach integrieren, wie die Gründung von LKQ Refinish im Jahr 2024 zeigt.

Glasteile entwickeln sich von einfachen Windschutzscheiben zu sensorgehäusenden Strukturen, die präzise Passform und Kalibrierung erfordern. Verbrauchsmaterialien bleiben stabil, verzeichnen jedoch Produktmixverschiebungen hin zu VOC-armen Materialien. Integrierte Vertriebsnetzwerke verbessern die Lieferquoten, verkürzen die Durchlaufzeiten und stärken die Lieferantenmacht im nordamerikanischen Kfz-Unfallreparaturmarkt.

Nach Servicekanal: Erstausrüsterzertifizierte Werkstätten erweitern ihre Reichweite

Im Jahr 2024 entfielen 57,81 % der Marktgröße des nordamerikanischen Kfz-Unfallreparaturmarkts auf Fachbetriebsleistungen, was die Präferenz der Verbraucher für professionelle Reparaturen an zunehmend komplexen Fahrzeugen widerspiegelt. Erstausrüsterleistungen sollen mit einer CAGR von 3,64 % wachsen, da Automobilhersteller ihr Engagement an Nachverkaufskontaktpunkten vertiefen. Zertifizierte Erstausrüsterprogramme lenken Garantiereparaturen an autorisierte Einrichtungen und erhöhen Hardware- und Schulungsstandards.

Versicherer schätzen die von Erstausrüstern zertifizierte Qualitätskontrolle und leiten mehr Volumen an solche Netzwerke, was deren Wachstum stärkt. Die Heimwerkerbeteiligung schrumpft weiter, da ADAS und Elektrifizierung die technischen Hürden erhöhen. Die Einführung von Technologien bei der Terminplanung und Kostentransparenz verbessert die Kundenzufriedenheit und -bindung und unterstützt den anhaltenden Wandel hin zu professionalisierten Kanälen.

Nach Schadensart: Glas- und ADAS-Kombination treibt Auftragswachstum

Im Jahr 2024 entfielen auf Karosserie- und Lackarbeiten noch 46,21 % des Umsatzes, doch die zunehmende Sensorintegration zwingt dazu, Windschutzscheibenersatz mit Kamera- und Radarausrichtung zu verbinden. Glas- und ADAS-Kalibrierungsleistungen sollen bis 2030 jährlich um 3,45 % wachsen und damit andere Schadenskategorien übertreffen.

Kalibrierungsfehler können Sicherheitssysteme deaktivieren und Werkstätten haftbar machen, was Versicherer dazu veranlasst, Einrichtungen mit dokumentierter Kalibrierungskompetenz zu bevorzugen. Elektrofahrzeuge verursachen komplexere Schadensszenarien, einschließlich Batterieabschirmung und thermografischer Bildgebung nach einem Aufprall. Diese Faktoren erhöhen die durchschnittliche Reparaturschwere und stärken das Umsatzwachstum im nordamerikanischen Kfz-Unfallreparaturmarkt.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Kfz-Unfallreparaturmarkt mit einem Umsatzanteil von 83,63 % im Jahr 2024, gestützt durch die höchste Anzahl zugelassener leichter Fahrzeuge. Private-Equity-Kapital konzentriert sich auf dichte städtische Korridore, wo Reparaturvolumina Mehrstandortpräsenzen rechtfertigen, während ländliche Gebiete weniger konsolidiert und auf unabhängige Werkstätten angewiesen bleiben. Versicherungsregulierungsrahmen begünstigen standardisierte Reparaturprotokolle, die Mehrwerkstattbetreiber im großen Maßstab erfüllen können.

Kanada trägt einzigartige Dynamiken zur nordamerikanischen Kfz-Unfallreparaturbranche bei. Unfallschadensfälle bei Elektrofahrzeugen lagen im Durchschnitt bei 6.534 CAD und übertrafen damit vergleichbare Reparaturen in den USA. Grenzüberschreitende Betreiber wie Boyd Group setzen gemeinsame Beschaffungs- und Schulungsmodelle ein, die Wechselkursarbitrage und harmonisierte Sicherheitsstandards nutzen.

Das übrige Nordamerika – hauptsächlich Mexiko – bildet das künftige Expansionspotenzial, da der Fahrzeugbesitz steigt und die inländische Fertigungskapazität wächst. Für die Region wird bis 2030 eine CAGR von 3,51 % prognostiziert. Das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada vereinfacht den Teiletransport, doch die Variabilität lokaler Vorschriften und die fragmentierte Marktstruktur erfordern Partnerschaften mit etablierten mexikanischen Servicenetzwerken. Betreiber mit zweisprachigen Kundenschnittstellen und lokalisierten Lieferketten sind gut positioniert, um inkrementelle Marktanteile in diesem wachstumsstarken Korridor des nordamerikanischen Kfz-Unfallreparaturmarkts zu gewinnen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. In den Vereinigten Staaten sind rund 40.000 Reparaturwerkstätten tätig. Dennoch kontrollierten die fünf größten Mehrwerkstattbetreiber zusammen die größte Anzahl von Standorten und einen erheblichen Teil des Umsatzes 2024.[4]„Unternehmensdatenblatt 2025,” Caliber Collision, calibercollision.com Mehrwerkstattbetreiber nutzen gemeinsame Servicezentren, zentralisierte Teilebeschaffung und firmeneigene Schulungsakademien, um den operativen Vorsprung gegenüber unabhängigen Betrieben auszubauen.

Strategische Initiativen konzentrieren sich auf die Einführung von Technologien. Die Integration von Crash Champions mit Service King zur Schaffung von mehr als 550 Werkstätten ermöglicht Investitionen in KI-basierte Schadensschätzung und ADAS-Kalibrierungsbuchten. Gerber, Teil der Boyd Group, setzt eine einheitliche Unternehmensressourcenplattform an allen 985 nordamerikanischen Standorten ein, um Durchlaufzeitkennzahlen und Versicherungsberichte zu standardisieren. Classic Collision setzt auf geografische Clusterbildung, um die Lieferlatenz für Teile zu verringern und die Arbeitsauslastung in dicht besiedelten städtischen Märkten zu verbessern.

Chancen bestehen bei mobilen Diensten und dedizierten ADAS-Zentren. Mehrere Konsolidatoren erproben mobile Kalibrierungsfahrzeuge, die zu Satellitenwerkstätten ohne entsprechende Ausrüstung fahren. Gerätehersteller arbeiten mit Mehrwerkstattbetreibern zusammen, um neue Ausrichtungsziele und Software zu validieren und Co-Entwicklungsvereinbarungen zu schließen. Wettbewerbsvorteile hängen zunehmend von der Datenintegration ab, wobei führende Betreiber Telematik- und Schadendatensätze analysieren, um die Teilenachfrage zu prognostizieren und die Personalbesetzung zu optimieren. Diese Veränderungen stärken die langfristige Leistung des nordamerikanischen Kfz-Unfallreparaturmarkts.

Marktführer der nordamerikanischen Kfz-Unfallreparaturbranche

Caliber Collision

Boyd Group Services

Crash Champions

Classic Collision

Joe Hudson's Collision Centers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: CollisionRight erreichte 100 Kfz-Unfallreparaturwerkstätten nach der Übernahme von Tripp's Collision in Michigan und positionierte sich damit als sechstgrößter Mehrwerkstattbetreiber mit Plänen, seinen Standortbestand innerhalb von fünf Jahren zu verdreifachen.

- Juni 2024: LKQ Corporation fusionierte seine Geschäftsbereiche PBE und FinishMaster zur Gründung von LKQ Refinish und bietet damit integrierte Beschichtungs- und Teileverteilung an mehr als 40.000 Kfz-Unfallreparaturkunden in ganz Nordamerika an.

- Januar 2024: Summit Partners stellte CollisionRight Wachstumskapital zur Verfügung, um die weitere Übernahme hochwertiger regionaler Kfz-Unfallreparaturwerkstätten im Mittleren Westen und im Mittelatlantikraum der Vereinigten Staaten zu unterstützen.

Berichtsumfang des nordamerikanischen Kfz-Unfallreparaturmarkts

| Personenkraftwagen |

| Nutzfahrzeug |

| Lacke und Beschichtungen |

| Verbrauchsmaterialien |

| Ersatzteile |

| Glas |

| Sonstige Produkte |

| Heimwerker |

| Fachbetrieb |

| Erstausrüster |

| Strukturreparatur |

| Karosserie und Lack |

| Glas und ADAS-Kalibrierung |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeug | |

| Nach Produkt | Lacke und Beschichtungen |

| Verbrauchsmaterialien | |

| Ersatzteile | |

| Glas | |

| Sonstige Produkte | |

| Nach Servicekanal | Heimwerker |

| Fachbetrieb | |

| Erstausrüster | |

| Nach Schadensart | Strukturreparatur |

| Karosserie und Lack | |

| Glas und ADAS-Kalibrierung | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Kfz-Unfallreparaturmarkt derzeit?

Die Marktgröße des nordamerikanischen Kfz-Unfallreparaturmarkts erreichte 2025 einen Wert von 46,17 Milliarden USD und soll bis 2030 auf 54,22 Milliarden USD wachsen.

Welches geografische Segment führt den Markt an?

Die Vereinigten Staaten dominieren mit einem Umsatzanteil von 83,63 %, gestützt durch eine Flotte von 289 Millionen leichten Fahrzeugen und eine ausgereifte Versicherungsinfrastruktur.

Wie wirken sich ADAS-Systeme auf die Reparaturkosten aus?

Die ADAS-Kalibrierung fügt jedem Reparaturauftrag 250–600 USD hinzu und erhöht die Werkzeugvoraussetzungen, was die durchschnittliche Reparaturschwere steigert, auch wenn die Unfallhäufigkeit allmählich sinkt.

Warum nimmt das Interesse von Private-Equity-Investoren an der Unfallreparatur zu?

Defensive Cashflows, steigende Lohnkosten und skalierbare Konsolidierungsmöglichkeiten haben seit 2023 zu mehr als 9 Milliarden USD an Private-Equity-Investitionen geführt.

Welcher Servicekanal wächst am schnellsten?

Erstausrüsterzertifizierte Reparaturnetzwerke sollen bis 2030 mit einer CAGR von 3,64 % wachsen, da Automobilhersteller das Nachverkaufsengagement stärken und Versicherer zertifizierte Einrichtungen bevorzugen.

Was ist die größte betriebliche Herausforderung für Reparaturwerkstätten?

Ein Mangel an zertifizierten Technikern schränkt die Kapazität ein, treibt die Lohninflation an und verlängert die Durchlaufzeiten, insbesondere bei komplexen ADAS- und Elektrofahrzeugreparaturen.

Seite zuletzt aktualisiert am: