Marktgröße und Marktanteil für Automotive-Schalter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.42 Milliarden US-Dollar |

| Marktgröße (2031) | 60.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

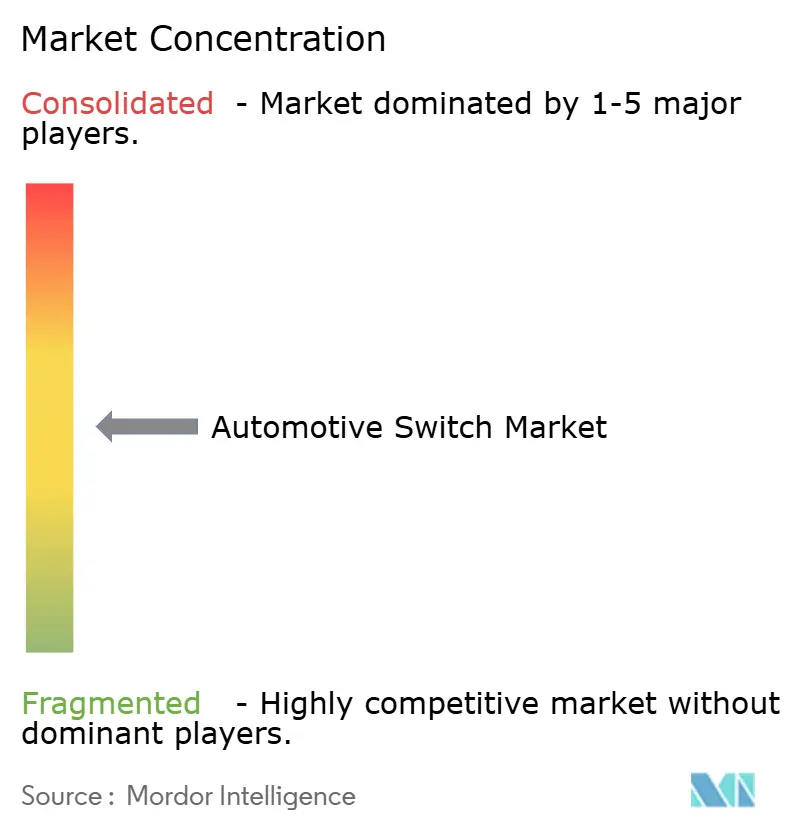

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive-Schalter von Mordor Intelligence

Die Marktgröße für Automotive-Schalter wurde im Jahr 2025 auf 44,08 Milliarden USD bewertet und soll von 46,42 Milliarden USD im Jahr 2026 auf 60,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,31 % während des Prognosezeitraums (2026–2031). Der Aufschwung spiegelt einen umfassenderen Übergang zu softwaredefinierten Fahrzeugen wider, bei denen Schalter als primäre Mensch-Maschine-Schnittstellen fungieren, die mechanisches Gefühl mit elektronischer Intelligenz verbinden. Die Elektrifizierung prägt nun den Materialbedarf und die Kostenstrukturen, da jedes batterieelektrische Fahrzeug weit mehr Kupfer und Hochspannungsschaltkreise benötigt als sein Verbrennungspendant. Höhere Infotainment- und ADAS-Inhalte, der Wunsch nach luxuriös beleuchteten Fahrzeuginnenräumen sowie strengere ISO-26262-Sicherheitsvorschriften erhöhen die funktionalen Anforderungen an jeden Schalter. Der Wettbewerb verschärft sich, da haptische und kapazitive Technologien den mechanischen Status quo herausfordern, während Lieferkettenunterbrechungen bei Kupfer und Seltenen Erden die Hersteller zwingen, Beschaffung, Kostenabsicherung und regionale Produktionsstandorte zu überdenken.

Wichtigste Erkenntnisse des Berichts

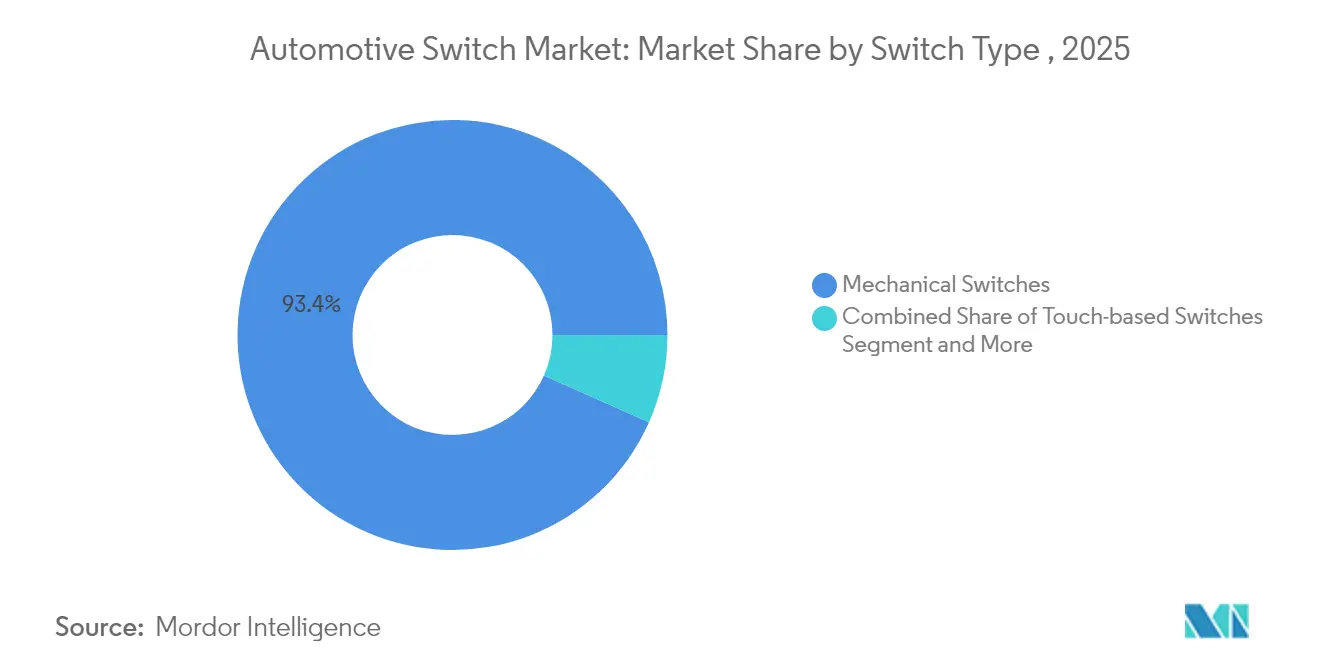

- Nach Schaltertyp führten mechanische Designs mit einem Umsatzanteil von 93,35 % im Jahr 2025, während berührungsbasierte Schnittstellen bis 2031 mit einer CAGR von 8,03 % wachsen sollen.

- Nach Anwendung erfassten Blinkeranlagen 24,80 % des Umsatzes im Jahr 2025; HVAC-Steuerungen sollen bis 2031 mit einer CAGR von 5,53 % steigen.

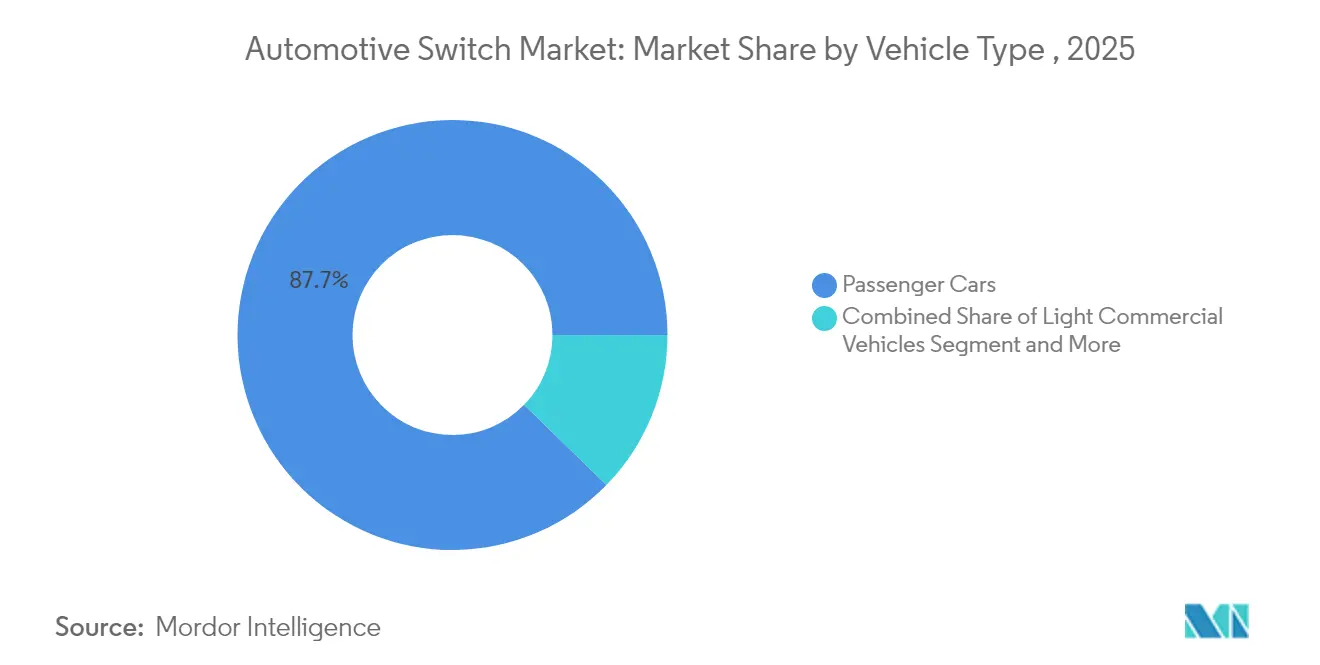

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 87,70 % am Markt für Automotive-Schalter und werden bis 2031 auch die schnellste CAGR von 5,44 % verzeichnen.

- Nach Vertriebskanal kontrollierten OEMs im Jahr 2025 85,60 % des Umsatzes, während der Aftermarket mit einer CAGR von 7,11 % wächst, da globale Fahrzeugflotten altern.

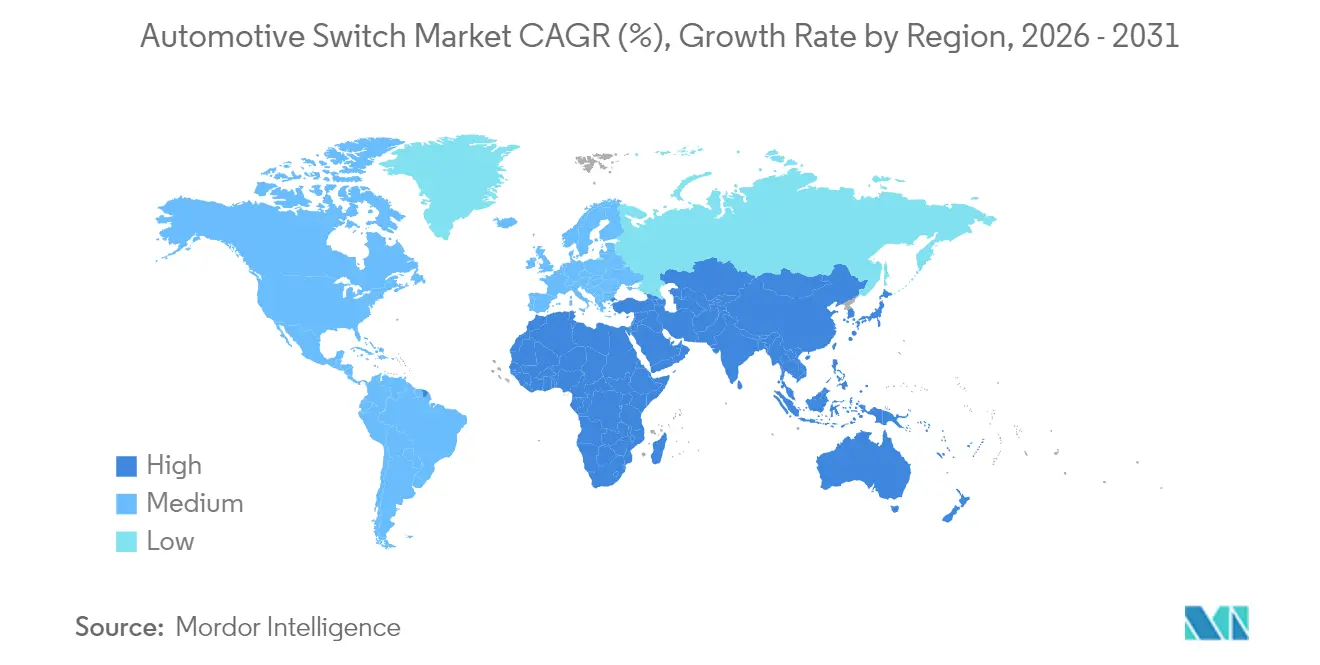

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 49,40 % des Umsatzes im Jahr 2025, während das Segment Naher Osten & Afrika die stärkste CAGR von 7,43 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Schalter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Fahrzeugelektrifizierung | +1.2% | APAC & Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von fortschrittlichem Infotainment & ADAS | +0.9% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Fahrzeugproduktion in Schwellenländern | +0.8% | APAC › MEA › Südamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach beleuchteten & kapazitiven Einheiten im Premiuminterieur | +0.6% | Luxussegment Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Einführung von haptischer/kraftbasierter Berührungstechnologie | +0.4% | Globale Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Funktionaler Sicherheitsbedarf für redundante Designs | +0.3% | Globale Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fahrzeugelektrifizierung

Elektrische Antriebsstränge bringen einzigartige Steuerungsanforderungen mit sich – Batteriemanagement, rekuperatives Bremsen und thermische Optimierung erfordern allesamt zweckgebundene Schalter, die höhere Spannungen tolerieren und gleichzeitig die taktile Rückmeldung bewahren. Die zentralisierte ECU-Architektur von Panasonic Automotive zeigt, wie der Elektronikanteil steigt, sobald die Verbrennungshardware entfernt wird. Brasiliens Plug-in-Verkäufe stiegen 2024 um 90 % auf 177.360 Einheiten und unterstreichen, wie schnell sich Nachfragemuster verschieben. Chinas Plan, bis 2026 Fahrzeuge mit 100 % inländisch gefertigten Chips auf den Markt zu bringen, wird die Beschaffungswege für Komponenten weiter umgestalten [1]„China plant, bis 2026 Fahrzeuge mit 100 % inländischen Chips herzustellen,” Asia Nikkei, nikkei.com. Diese Kräfte heben den Markt für Automotive-Schalter insgesamt an, indem sie sowohl die Stückzahlen als auch die Vielfalt der Schalterfunktionen erweitern.

Wachstum von fortschrittlichem Infotainment und ADAS-Funktionen

Cloud-vernetzte Cockpits, die auf Qualcomms Snapdragon-Plattformen basieren, erfordern Multifunktionsregler, die mit Außensensoren, Sprachassistenten und Over-the-Air-Update-Backends kommunizieren können. Continentals programmierbarer haptischer Drehknopf ermöglicht es einem einzigen Regler, viele verschiedene Rastpunkte zu simulieren und dabei Platz- und Designziele in Armaturenbrettern der nächsten Generation zu erfüllen [2]„Patent für variables haptisches Feedback-Steuergerät,” Continental Automotive, continental-automotive.com. Sicherheitskritische ADAS-Schichten erfordern nach ISO 26262 zertifizierte Schalter, die eine redundante Betätigung für Funktionen wie die Spurhalteassistenz gewährleisten. Der Nachrüst-ADAS-Aftermarket, der sich einem Wert von 1 Milliarde USD nähert, erweitert die adressierbare Nachfrage bei älteren Fahrzeugen, die neue Sicherheitsfunktionen suchen.

Steigende Fahrzeugproduktion in Schwellenländern

Thailand und Indonesien entwickeln sich rasch zu EV-Fertigungszentren, da japanische, chinesische und südkoreanische Zulieferer investieren, um Lieferketten zu verkürzen. Brasilien bleibt ein globaler Top-Ten-Produzent, wobei Stellantis 30 Milliarden BRL (6,0 Milliarden USD) einsetzt, um die regionale Führungsposition zu festigen [3]„Stellantis verpflichtet sich zu 30 Milliarden BRL für Lateinamerika,” Valor Econômico International, valorinternational.globo.com . Lokalisierte Produktion senkt Logistikkosten und ermöglicht es Schalterherstellern, Produkte auf regionsspezifische Vorschriften abzustimmen, wodurch die Dynamik des Marktes für Automotive-Schalter langfristig aufrechterhalten wird.

Nachfrage nach beleuchteten und kapazitiven Schaltern im Premiuminterieur

Ein wachsender Anteil von Luxusausstattungen umfasst nun hinterleuchtete kapazitive Oberflächen, die Farbe und Symbolik je nach Fahrmodus anpassen. Fords Patent für einen mehrfach beleuchteten Schalter veranschaulicht, wie Design und Nutzerfeedback verschmelzen. Schurters IP67-zertifizierte keramische kapazitive Modelle erfüllen die IATF-16949-Konformität und bieten gleichzeitig Mehrfarbenoptionen. Verbrauchererwartungen, die durch Smartphones geprägt wurden, machen rekonfigurierbare Innenraumbeleuchtung selbst in Massenmarkt-Topausstattungen zu einem Differenzierungsmerkmal und erweitern die Einführungshorizonte im Markt für Automotive-Schalter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Seltene-Erden-Preise | -0.8% | Globale kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu displayzentrierten Fahrzeuginnenräumen | -0.6% | Nordamerika & EU-Premium zuerst | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei taktilen Kuppelsubkomponenten | -0.4% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere EMV-Grenzwerte erhöhen Validierungskosten | -0.3% | Globale Compliance | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Kupfer und Seltene-Erden-Vorleistungen

Die Kupferpreise stiegen nach Februar 2024 um fast 20 % und sind auf dem Weg, 2025 die Marke von 15.000 USD pro Tonne zu überschreiten, was die Stückliste für jeden mechanischen Schalter mit hochreinen Kontakten verteuert. Parallele Beschränkungen chinesischer Seltene-Erden-Exporte haben bereits kurze Produktionspausen bei OEMs, darunter Suzuki und Ford, erzwungen. Schalterhersteller sichern Materialkosten ab, überarbeiten Kontaktlayouts und evaluieren masseärmere Legierungen, um die Margen im Markt für Automotive-Schalter zu schützen.

Verlagerung zu displaybasierten Berührungsschnittstellen

Tesla-artige, rein bildschirmbasierte Armaturenbretter inspirieren Wettbewerber dazu, diskrete Bedienelemente durch virtuelle Tasten zu ersetzen und die Schalteranzahl pro Fahrzeug zu reduzieren. Dennoch könnten Regulierungsbehörden weiterhin auf physischen Schnittstellen für sicherheitskritische Aufgaben bestehen und damit Kernvolumina erhalten. Continentals Umbenennung zu Aumovio unterstreicht einen Zuliefererschwenk hin zu Software und großen Displays. Für Schalterhersteller ist die Lehre klar: Hybridansätze – dünne, haptische Überlagerungen, die in Glas eingebettet sind – werden entscheidend sein, um Marktanteile zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schaltertyp: Mechanische Dominanz steht vor digitaler Disruption

Mechanische Designs behielten 93,35 % des Umsatzes im Jahr 2025 und bewiesen ihre Zuverlässigkeit bei Temperatur-, Staub- und Vibrationsextremen. Tasten übernehmen häufig genutzte Benutzerfunktionen, Wippschalter steuern binäre Funktionen und Paddel verwalten lenkradmontierte Befehle. Die Marktgröße für Automotive-Schalter im Bereich mechanischer Varianten soll sich stetig ausweiten, auch wenn Displays wachsen, da Sicherheitsvorschriften weiterhin taktile Sicherungssteuerungen fordern.

Berührungsbasierte Schalter haben heute ein bescheidenes Volumen, weisen aber bis 2031 eine CAGR von 8,03 % auf, da Luxus- und Massenpremiumprogramme auf bündig beleuchtete Paneele umsteigen. Continentals elektrostatischer Feedback-Drehknopf reproduziert mechanische Rastpunkte ohne Zahnräder, und Snaptrons lötbare taktile Kuppeln können die jährliche Produktionskapazität verdoppeln. Diese Konvergenz verwischt die Grenzen: Hybridmodule bündeln kapazitive Sensorik unter einer dünnen Kunststoffkappe und erzeugen dennoch ein Klickgeräusch, was OEMs gestalterische Freiheit gibt und gleichzeitig das im Markt für Automotive-Schalter erwartete klassische Gefühl beibehält.

Nach Anwendung: Blinkeranlagen führen, während HVAC beschleunigt

Blinkersteuerungen hielten 24,80 % des Umsatzes im Jahr 2025, da jede Rechtsprechung robuste Signalisierung für Blinker-, Warn- und Signalfunktionen vorschreibt. Die Marktgröße für Automotive-Schalter im Bereich Blinkeranwendungen bleibt auch in vollständig digitalen Cockpits gesichert, da externe Lichtbefehle funktionieren müssen, wenn Bildschirme ausfallen.

HVAC-Schnittstellen erzielen die schnellste CAGR von 5,53 % dank reichweitensensibler Wärmelogik in Elektrofahrzeugen. Tokai Rikas In-Mold-Painting-Verfahren, das bereits bei Toyotas Hiace eingesetzt wird, reduziert den Energieverbrauch bei der Herstellung erheblich und liefert gleichzeitig kratzfeste Frontblenden. Klimasteuerungen können nicht vollständig in Touchscreens verschwinden; Nutzer benötigen sofortigen taktilen Zugang zum Entfrosten oder Enteisen, was die Nachfrage im gesamten Markt für Automotive-Schalter aufrechterhält.

Nach Fahrzeugtyp: Personenkraftwagen behalten Wachstumsführerschaft

Personenkraftwagen generierten 87,70 % des Umsatzes im Jahr 2025 und weisen die höchste CAGR von 5,44 % bis 2031 auf, angetrieben durch steigende Mittelklassebesitzerschaft und reichhaltigere elektronische Ausstattungsmerkmale. Der Marktanteil für Automotive-Schalter bei Personenkraftwagen profitiert von der schieren Stückzahlgröße sowie dem Trend zu personalisierten Innenraumbeleuchtungskonzepten.

Nutzfahrzeuge verfolgen einen Ansatz, bei dem Langlebigkeit an erster Stelle steht. ZFs Fahrwerkssparte konzentriert sich neu auf die Elektrifizierung von Lkw, auch wenn das Unternehmen für das erste Halbjahr 2024 einen Umsatz von 22 Milliarden EUR meldet. Dieses Segment schätzt robuste versiegelte Kippschalter und übergroße Drucktasten, die dem Betrieb mit Handschuhen standhalten, und hält damit unterschiedliche Anforderungsströme im breiteren Markt für Automotive-Schalter aufrecht.

Nach Vertriebskanal: OEM-Dominanz trifft auf Aftermarket-Beschleunigung

OEMs erzielten 85,60 % des Umsatzes im Jahr 2025, da Schalter eng mit Kabelbäumen und fahrzeuginternen Netzwerken im Werk integriert werden müssen. Sicherheitsdokumentation und Firmware-Kalibrierung festigen zudem Tier-1-Liefervereinbarungen.

Dennoch verzeichnet der Aftermarket nun eine CAGR von 7,11 %. Flottenbesitzer halten Fahrzeuge im Durchschnitt 12,6 Jahre, was den Ersatzbedarf für hochzyklische Komponenten ankurbelt. Continentals Aufnahme von ADAS-Sensorschaltern in seinen Ersatzteilkatalog zeigt, wie Mainstream-Tier-1-Zulieferer auf E-Commerce- und Distributionskanäle umschwenken – ein Trend, der die Marktchance für Automotive-Schalter außerhalb der Produktionslinien vergrößert.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Automotive-Schalter mit 49,40 % des Umsatzes im Jahr 2025 an und ist damit heute der größte Markt. Etablierte Liefercluster in China, Japan, Südkorea und Indien sowie robuste EV-Anreize halten die Region vorne, während globale OEMs die lokale Produktion ausbauen. Thailands erstes Elektro-Pickup-Programm und Indonesiens nickelreicher Batteriekorridor stärken APACs Führungsposition.

Der Nahe Osten & Afrika, obwohl kleiner, verzeichnet bis 2031 die schnellste CAGR von 7,43 %. Saudi-Arabiens Pipeline von Automobilprojekten im Wert von 2,9 Milliarden USD, einschließlich Ceers EV-Komplex im Wert von 1,3 Milliarden USD, sowie 50.000 geplante öffentliche Ladepunkte bis 2025 beschleunigen die Nachfrage nach Schaltern in den Golfwirtschaften. Dubais Ziel von 42.000 EVs bis 2030 vergrößert den Wachstumsvorsprung weiter.

Nordamerika und Europa behalten starke Positionen, indem sie Premiummarken mit hochwertigem ADAS und Infotainmentsystemen verbinden. Südamerika gewinnt stetig an Boden, da Brasiliens Stellantis-Programm im Wert von 30 Milliarden BRL (6,0 Milliarden USD) die regionale Fertigung sichert. Zulieferer, die ihre Produktion in der Nähe von Endmontagestandorten ansiedeln können, sind am besten positioniert, um sich in einem sich wandelnden Handels- und Compliance-Umfeld zu behaupten.

Wettbewerbslandschaft

Der globale Wettbewerb ist intensiv, aber fragmentiert. Alps Alpine, Continental und Bosch halten eine gefestigte Tier-1-Stellung aufgrund umfangreicher Validierungsunterlagen und globaler Präsenz. Continentals Entscheidung, seine Automobilsparte als Aumovio auszugliedern und im September 2025 an der Frankfurter Börse zu notieren, signalisiert einen strategischen Schwenk hin zu softwarezentrierter Cockpitelektronik. Schaefflers Fusion mit Vitesco im Oktober 2024 schafft ein Antriebsstrang- und Elektronikschwergewicht mit einem Umsatz von 25 Milliarden EUR, das sich auf E-Mobilitätssynergien konzentriert.

Skaleneffekte sind entscheidend: Snaptron fertigt nun jährlich über 100 Millionen taktile Kuppeln, und eine bevorstehende lötbare Kuppellinie könnte den Durchsatz verdoppeln. Die Patentaktivität steigt rund um haptische, beleuchtete und kraftrückkopplungsbasierte Designs, die Automobilherstellern helfen, Teileanzahlen zu reduzieren und gleichzeitig die wahrgenommene Qualität zu steigern. Regionale Herausforderer in China und Indien nutzen Vorschriften für lokale Inhalte, um Angebote für neue EV-Programme zu gewinnen, und treiben den Markt für Automotive-Schalter in Richtung dualer Beschaffungsmodelle, die Kosten mit geopolitischer Resilienz ausbalancieren.

Erfolgreiche Zulieferer kombinieren kostenoptimierte mechanische Einheiten für Massenvolumenprogramme mit Premium-Kapazitivangeboten für Luxusausstattungen – und das alles unter Einhaltung der ISO-26262-Redundanzvorschriften. Diejenigen, die Rohstoffabsicherungen stärken und mehrere Fertigungsstandorte auf verschiedenen Kontinenten aufbauen, werden die Kupfer- und Seltene-Erden-Volatilität am besten ausgleichen und die Margen inmitten der raschen Neugestaltung von Fahrzeuginnenräumen aufrechterhalten, die durch die Entwicklung des Marktes für Automotive-Schalter vorangetrieben wird.

Marktführer im Bereich Automotive-Schalter

Alps Alpine Co. Ltd

Valeo SA

Robert Bosch GmbH

Continental AG

Leopold Kostal GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Minda Corporation arbeitete mit Toyodenso Co. zusammen, um fortschrittliche Automotive-Schalter für den indischen Markt herzustellen. Diese Partnerschaft zielt darauf ab, umfassende Lösungen für Zweiräder und Personenfahrzeuge bereitzustellen, einschließlich Design und Fertigung. Eine neue Fertigungsanlage ist in Noida, Uttar Pradesh, geplant, wobei der Betrieb voraussichtlich in der zweiten Hälfte des Geschäftsjahres 2026–27 aufgenommen werden soll.

- März 2025: Infineon Technologies AG hat seine Power PROFET™ + 24/48V-Schalterfamilie vorgestellt, die auf die heutigen Fahrzeugstromsysteme zugeschnitten ist. Diese Geräte sind darauf ausgelegt, Leistungsverluste in Hochstromsituationen zu reduzieren, und erfüllen die strengen Anforderungen moderner elektrischer Fahrzeugsysteme.

- November 2024: NOVOSENSE Microelectronics, ein Halbleiterunternehmen, das für seine leistungsstarken analogen und gemischtsignal-Chips bekannt ist, hatte eine Reihe von High-Side-Schaltern vorgestellt. Diese Schalter wurden entwickelt, um herkömmliche resistive, induktive und Halogenlampenlasten in Karosserie-Steuermodulen (BCM) von Fahrzeugen anzusteuern. Darüber hinaus deckten sie große kapazitive Lasten ab, die typischerweise in der ersten und zweiten Leistungsverteilung innerhalb von Zonensteuereinheiten (ZCU) zu finden sind.

Berichtsumfang des globalen Marktes für Automotive-Schalter

Automotive-Schalter steuern verschiedene Funktionen wie Beleuchtung, Motor-Start/Stopp, Spiegelsteuerungen und weitere in einem Fahrzeug.

Der Markt für Automotive-Schalter ist nach Schaltertyp, Anwendung, Fahrzeugtyp und Geografie segmentiert. Nach Schaltertyp ist der Markt in Drehknopf, Taste und Touchpad segmentiert. Nach Anwendung ist der Markt in Blinkerschalter, elektronische Systemschalter, HVAC- und EMS-Schalter segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert. Für jedes Segment wurde die Marktgröße auf Basis des Wertes (USD) ermittelt.

| Mechanische Schalter | Drehknopf |

| Taste | |

| Wippschalter | |

| Kipp-/Paddelschalter | |

| Berührungsbasierte Schalter | Kapazitives Touchpad |

| Haptische Feedback-Oberfläche | |

| Multifunktions-/Kombinationsmodule |

| Blinkerschalter |

| HVAC-Steuerungen |

| Fensterheber- und Türverriegelungsschalter |

| Lenkradsteuerungsschalter |

| Sitz- und Innenraumkomfortschalter |

| Beleuchtungs- und Wischerschalter |

| Motormanagement-Schalter (EMS) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Schaltertyp | Mechanische Schalter | Drehknopf |

| Taste | ||

| Wippschalter | ||

| Kipp-/Paddelschalter | ||

| Berührungsbasierte Schalter | Kapazitives Touchpad | |

| Haptische Feedback-Oberfläche | ||

| Multifunktions-/Kombinationsmodule | ||

| Nach Anwendung | Blinkerschalter | |

| HVAC-Steuerungen | ||

| Fensterheber- und Türverriegelungsschalter | ||

| Lenkradsteuerungsschalter | ||

| Sitz- und Innenraumkomfortschalter | ||

| Beleuchtungs- und Wischerschalter | ||

| Motormanagement-Schalter (EMS) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive-Schalter?

Der Markt für Automotive-Schalter beläuft sich im Jahr 2026 auf 46,42 Milliarden USD und soll bis 2031 auf 60,09 Milliarden USD wachsen.

Welcher Schaltertyp hält heute den größten Marktanteil?

Mechanische Designs dominieren mit einem Umsatzanteil von 93,35 % im Jahr 2025 aufgrund ihrer bewährten taktilen Zuverlässigkeit.

Warum sind HVAC-Steuerungen die am schnellsten wachsende Anwendung?

Elektrofahrzeuge sind auf präzises Wärmemanagement angewiesen, um die Reichweite zu schützen, weshalb OEMs ausgefeiltere HVAC-Schnittstellen integrieren.

Welche Region wächst am schnellsten?

Das Segment Naher Osten und Afrika verzeichnet bis 2031 eine CAGR von 7,43 %, unterstützt durch groß angelegte EV-Fertigungs- und Ladeinfrastrukturprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Seite zuletzt aktualisiert am: