Marktgröße und Marktanteil für Automobil-Zylinderlaufbuchsen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

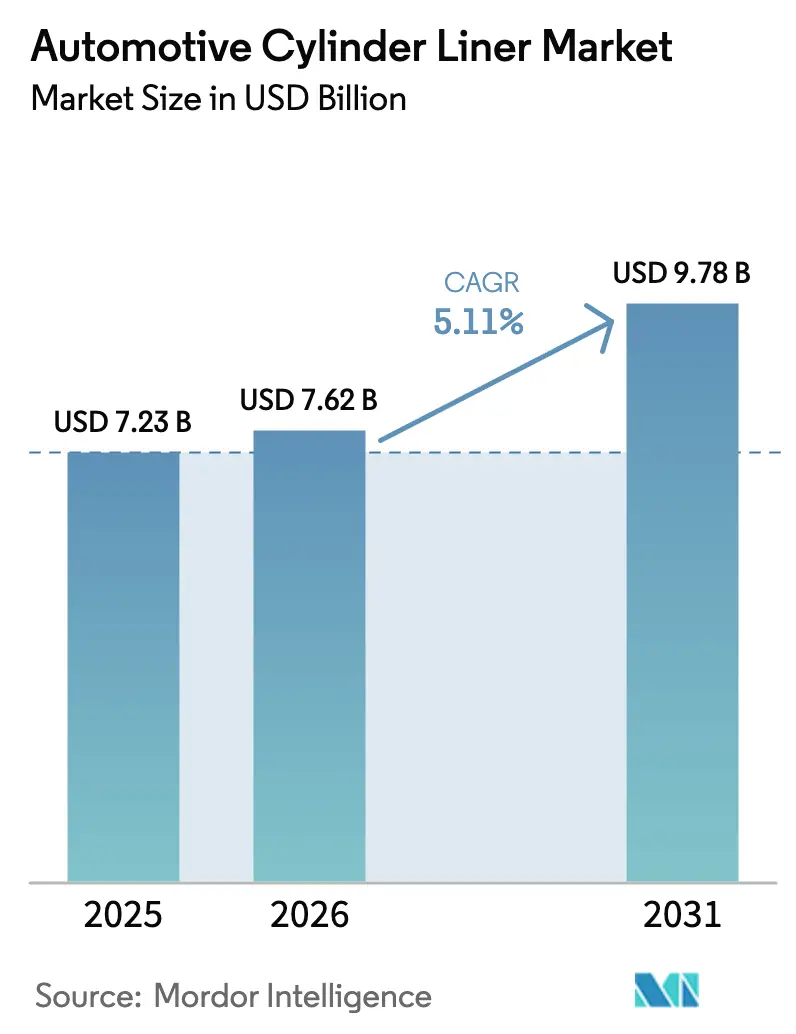

| Marktgröße (2026) | 7.62 Milliarden US-Dollar |

| Marktgröße (2031) | 9.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

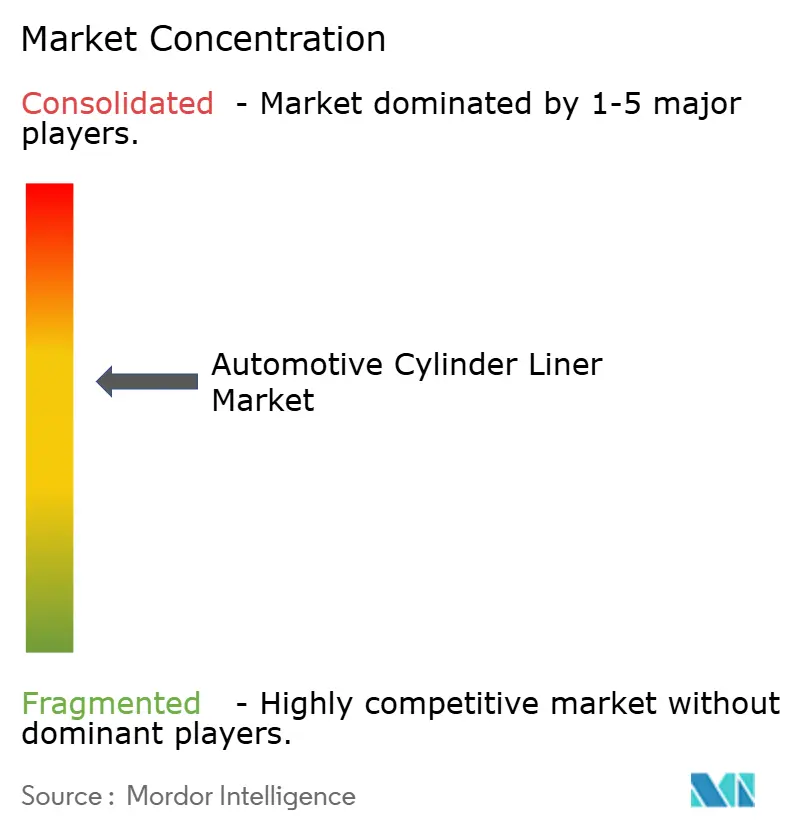

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Zylinderlaufbuchsen von Mordor Intelligence

Die Marktgröße für Automobil-Zylinderlaufbuchsen wird voraussichtlich von USD 7,23 Milliarden im Jahr 2025 auf USD 7,62 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 9,78 Milliarden erreichen, was einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031) entspricht. Diese Expansion ist auf schwere Verbrennungsmotorplattformen zurückzuführen, die weiterhin den Güterverkehr und das Off-Highway-Segment dominieren, auch wenn elektrische Antriebsstränge die Nachfrage im Personenkraftfahrzeugbereich zunehmend beeinflussen. Verbundwerkstoff-Laufbuchsen übertreffen traditionelle Gusseisenlaufbuchsen, da ihre geringere Masse und überlegene Wärmeleitfähigkeit den Motoren helfen, immer strengere Emissionsgrenzwerte zu erfüllen. Reihenkonfigurationen bleiben der Volumenanker für kostensensible Personen- und leichte Nutzfahrzeuge, während V-förmige Anordnungen in Premium- und Leistungssegmenten an Bedeutung gewinnen, die Leistungsdichte schätzen. Schließlich stützen Asien-Pazifiks Fertigungsdynamik, Lokalisierungsvorschriften im Nahen Osten und Afrika sowie ein lebhafter globaler Wiederaufbereitungssektor einen stetigen Laufbuchsenverbrauch trotz des Gegenwinds durch die Elektrifizierung.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp dominierte Gusseisen den Markt für Automobil-Zylinderlaufbuchsen mit einem Marktanteil von 63,87 % im Jahr 2025, während Verbundwerkstoff-Laufbuchsen bis 2031 eine CAGR von 9,96 % verzeichnen dürften.

- Nach Herstellungsverfahren führte Sandguss mit einem Anteil von 52,74 % am Markt für Automobil-Zylinderlaufbuchsen im Jahr 2025; Hydroforming wird voraussichtlich bis 2031 mit einer CAGR von 8,75 % expandieren.

- Nach Zylinderkonfiguration entfielen auf Reihenmotoren 70,82 % des Marktanteils für Automobil-Zylinderlaufbuchsen im Jahr 2025, während V-förmige Motoren bis 2031 voraussichtlich mit einer CAGR von 6,51 % wachsen werden.

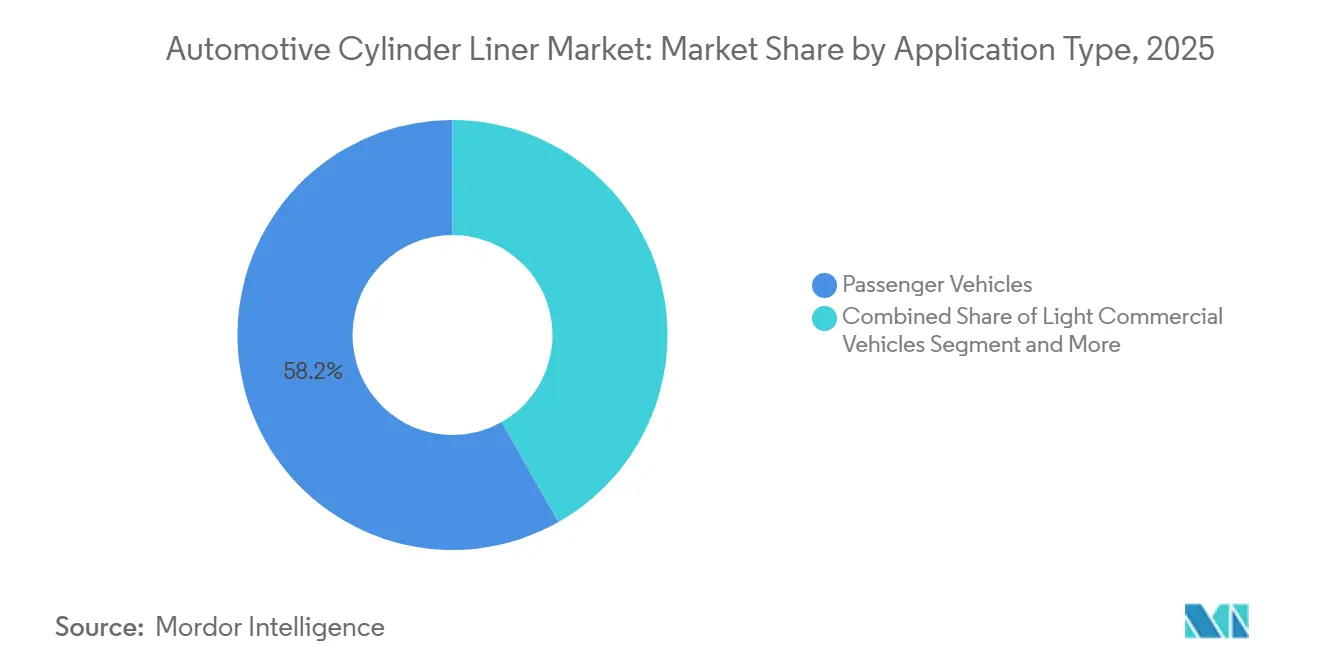

- Nach Anwendungstyp entfielen auf Personenkraftfahrzeuge 58,23 % des Marktanteils für Automobil-Zylinderlaufbuchsen im Jahr 2025. Im Gegensatz dazu werden mittel- und schwere Nutzfahrzeuge voraussichtlich das schnellste Wachstum mit einer CAGR von 7,64 % bis 2031 verzeichnen.

- Nach Oberflächenbehandlung hielten gehonte Laufbuchsen einen Anteil von 46,15 % am Markt für Automobil-Zylinderlaufbuchsen im Jahr 2025, während nitridierte Laufbuchsen mit einer CAGR von 8,18 % voranschreiten, unterstützt durch steigende Anforderungen an Haltbarkeit und Verschleißfestigkeit.

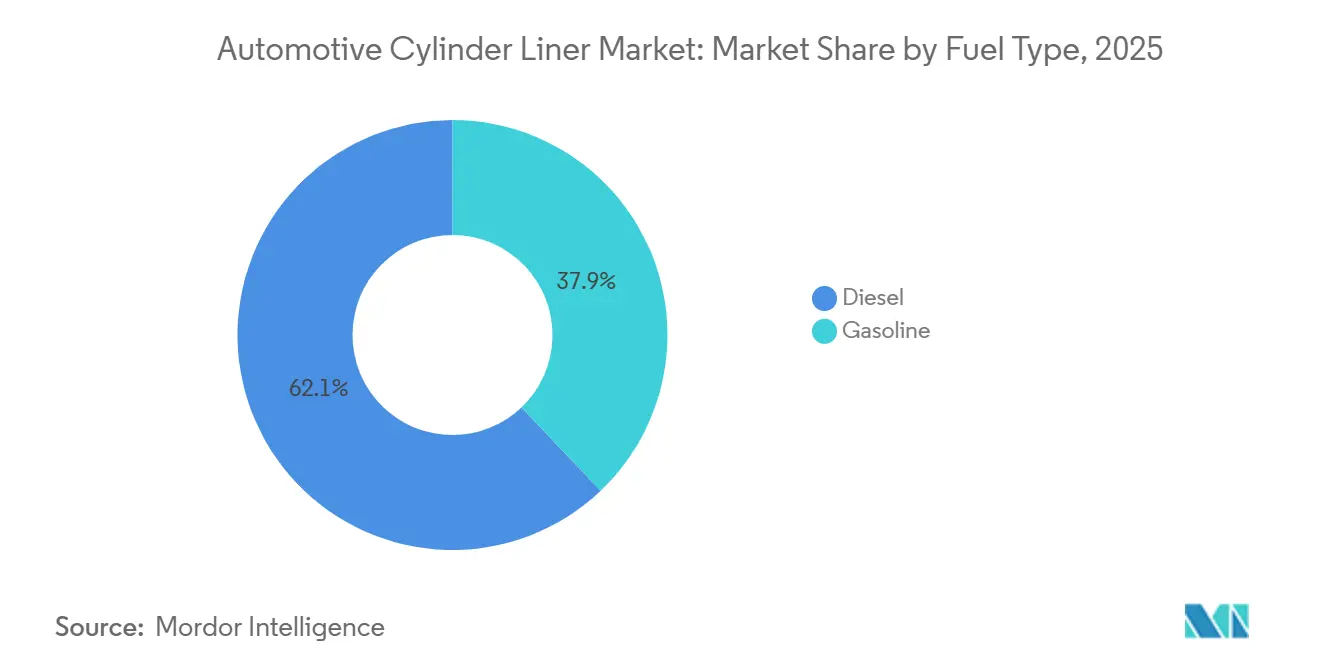

- Nach Kraftstofftyp entfielen auf Dieselmotoren 62,14 % der Marktgröße für Automobil-Zylinderlaufbuchsen im Jahr 2025; Benzin-Anwendungen werden voraussichtlich bis 2031 mit einer CAGR von 6,85 % wachsen.

- Nach Kontakttyp repräsentierten nasse Laufbuchsen im Jahr 2025 einen Umsatzanteil von 68,29 %, während trockene Laufbuchsen voraussichtlich mit einer CAGR von 5,47 % voranschreiten werden, angetrieben durch Leichtbaustrategien bei Personenkraftfahrzeugen bis 2031.

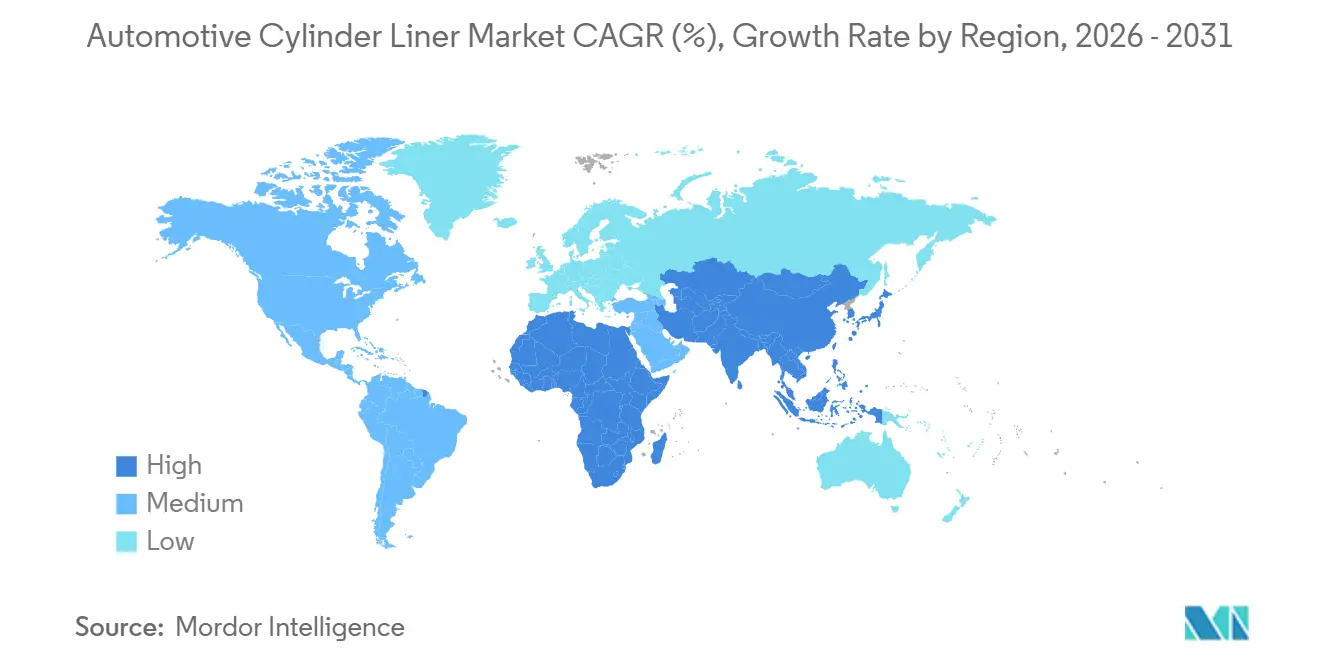

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 41,76 % am Markt für Automobil-Zylinderlaufbuchsen im Jahr 2025, während die Region Naher Osten und Afrika voraussichtlich das schnellste Wachstum mit einer CAGR von 8,39 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobil-Zylinderlaufbuchsen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsresistente Nachfrage aus schweren Verbrennungsmotorplattformen | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verschärfung der Emissionsnormen | +1.2% | Global, angeführt von den regulatorischen Rahmenbedingungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der Wiederaufbereitung und des Nachmarkts für Motorenüberholungen | +0.9% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum regionaler Gießereien der Stufe 3 | +0.7% | Südasien und Südostasien, mit Exportpotenzial in den Nahen Osten und nach Afrika | Langfristig (≥ 4 Jahre) |

| Umstieg der Erstausrüster auf modulare Motorplattformen | +0.6% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Programme zur Verlängerung der Flottenlebensdauer | +0.5% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsresistente Nachfrage aus schweren Verbrennungsmotorplattformen

Güterverkehr, Bauwesen, Landwirtschaft und Schiffsausrüstung sind weiterhin auf Diesel- oder Erdgasantriebe angewiesen, da aktuelle Batteriechemien die erforderliche Reichweite und Betriebszeit nicht erreichen können. Der Fahrplan der US-amerikanischen Umweltschutzbehörde für mittel- und schwere Fahrzeuge erlaubt weiterhin hocheffiziente Verbrennungsmotoren bis 2040, was die Laufbuchsenvolumina für mindestens ein weiteres Jahrzehnt schützt. Volvos SuperTruck 2 demonstrierte einen Spitzenwert von 49,9 % beim Bremsthermowirkungsgrad durch die Kombination von reibungsmindernden Laufbuchsenbeschichtungen mit optimierten Verbrennungsstrategien. TRATONs 13-Liter-Common-Base-Engine verfügt über Verbundwerkstoff-Laufbuchsen, um einen Wirkungsgrad von 50 % zu erreichen, und hat mehrjährige Lieferverträge gesichert, was das Engagement des Erstausrüsters für fortschrittliche Verbrennungsmotorarchitekturen festigt.

Verschärfung der Emissionsnormen fördert leichte Verbundwerkstoff-Laufbuchsen

Euro-7-Vorschriften[1]"Euro 7: Einigung über neue EU-Vorschriften zur Reduzierung von Emissionen im Straßenverkehr," Europäisches Parlament, europarl.europa.eu, die ab 2025 gelten, setzen längere Haltbarkeitsanforderungen und niedrigere NOx-Grenzwerte durch und drängen Automobilhersteller zu Aluminium-Silizium-Laufbuchsen, die mit Keramik verstärkt sind, für überlegene Wärmeübertragung und Maßhaltigkeit. Federal-Moguls GOE330-Laufbuchse aus verdichtetem Graphitgusseisen, die 2024 eingeführt wurde, reduziert die Bohrungsverformung um 27 % bei deutlich geringeren Kosten als vollständige Verbundwerkstoffe und wurde von globalen Erstausrüstern für schwere Nutzfahrzeuge übernommen. Indiens bevorstehender Bharat-Stage-VII-Standard wird diese Anforderungen widerspiegeln und die Einführung von Verbundwerkstoffen auf dem Markt beschleunigen.

Schnelle Expansion der Wiederaufbereitung und des Nachmarkts für Motorenüberholungen

Wiederaufbereitete Motoren kosten 40–60 % weniger als neue Baugruppen und sind 45–65 % günstiger als der Erstausrüster-Einzelhandel, was eine anhaltende Nachfrage nach Laufbuchsen in Nordamerika und Europa schafft, wo regulatorische Rahmenbedingungen die Wiederaufbereitung als Schlüsselkomponente der Kreislaufwirtschaftsinfrastruktur anerkennen. Die Nachmarktumsätze für leichte Pkw und Lkw in den USA stiegen 2025 stark an, was die Nachfrage im Prognosezeitraum weiter antreiben wird.

Wachstum regionaler Gießereien der Stufe 3 in Süd- und Südostasien

Indien, Vietnam und Thailand haben sich als bedeutende Zentren für die kostengünstige Herstellung von Automobil-Zylinderlaufbuchsen etabliert. Diese Länder ziehen globale Erstausrüster und Komponentenlieferanten aufgrund ihrer wettbewerbsfähigen Produktionskapazitäten an. Die Arbeitskosten in diesen Regionen sind etwa 50–60 % niedriger als in vergleichbaren Einrichtungen in Europa und Nordamerika, was die Produktion hochwertiger Laufbuchsen zu reduzierten Kosten ermöglicht. Darüber hinaus positionieren die Entwicklung lokaler Lieferketten, Fortschritte in der industriellen Infrastruktur und unterstützende Regierungspolitiken diese Länder als bevorzugte Ziele für die Erstausrüster-Beschaffung und Nachmarktproduktion. Dieser Trend ermöglicht es Unternehmen, ihre Gewinnmargen zu verbessern und gleichzeitig strenge Qualitätsstandards einzuhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langfristige Einführung von Elektrofahrzeugen bei Personenkraftfahrzeugen | -1.4% | Global, mit beschleunigter Auswirkung in Europa, China und Kalifornien | Langfristig (≥ 4 Jahre) |

| Volatile Eisenmetallpreise | -0.8% | Global, mit besonderer Auswirkung auf kostensensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensität von Produktionslinien für Verbundwerkstoff-Laufbuchsen | -0.6% | Global, mit höheren Eintrittsbarrieren in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Trend zur Eigenherstellung von Laufbuchsen durch Erstausrüster | -0.4% | Nordamerika und Europa, mit selektiver Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langfristige Einführung von Elektrofahrzeugen bei Personenkraftfahrzeugen

Die Abkehr von Verbrennungsfahrzeugen in Europa bis 2035 und die Umsetzung der Advanced-Clean-Cars-II-Verordnung Kaliforniens beschleunigen diesen Übergang. Führende Automobilhersteller, darunter Volkswagen, Stellantis und General Motors, haben sich verpflichtet, bis 2030 50–70 % der Produktion auf batterieelektrische Fahrzeuge umzustellen. Darüber hinaus schreibt Chinas Mandat für neue Energiefahrzeuge vor, dass bis 2030 40 % der Fahrzeugverkäufe elektrisch oder als Plug-in-Hybride erfolgen müssen, was die Nachfrage nach Verbrennungsmotoren auf dem weltgrößten Automobilmarkt weiter reduziert. Im Mai 2024 kündigten Toyota, Subaru und Mazda eine gemeinsame Initiative zur Entwicklung kompakter, hocheffizienter Motoren an, die mit synthetischen Kraftstoffen kompatibel sind. Die Produktionsvolumina für diese Motoren werden jedoch voraussichtlich deutlich unter denen traditioneller Verbrennungsmotorplattformen bleiben.

Volatile Eisenmetallpreise belasten die Lieferantenmargen

Im ersten Halbjahr 2025 zeigten die Eisenerzpreise erhebliche Volatilität und fielen von etwa USD 105 pro Tonne im Februar auf rund USD 92 pro Tonne im Juni. Diese Preisschwankungen führten zu Unsicherheiten für Stahlhersteller und nachgelagerte Automobilzulieferer und erschwerten die Planung von Produktionskosten, das Bestandsmanagement und die Aushandlung mehrmonatiger Verträge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Verbundwerkstoff-Laufbuchsen definieren das Wärmemanagement neu

Gusseisen behielt im Jahr 2025 einen Marktanteil von 63,87 % am Markt für Automobil-Zylinderlaufbuchsen aufgrund seiner niedrigen Rohstoffkosten und Kompatibilität mit vorhandenem Werkzeug. Verbundwerkstoff-Laufbuchsen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 9,96 % expandieren, angetrieben durch Euro-7- und EPA-Vorschriften für schwere Nutzfahrzeuge, die Masse bestrafen und thermische Effizienz belohnen. Der Marktanteil für Verbundwerkstoffe wird voraussichtlich rasch steigen, da Federal-Moguls GOE330-CGI-Produkt eine mittelpreisige, leistungsstarke Brückenlösung bietet. Daten des Fraunhofer IFAM zeigen, dass Aluminium-Matrix-Verbundwerkstoffe das Motorgewicht um 20–30 % reduzieren und den Kraftstoffverbrauch um bis zu 3 % senken können, was sie für verkleinerte, turbogeladene Benzinaggregate attraktiv macht.

Parallel dazu integriert MAHLEs Monotherm-Laufbuchse interne Kühlkanäle, wodurch separate Wassermäntel entfallen und die Bearbeitungszeit des Motorblocks um 15 % reduziert wird. Dennoch begrenzen hohe Investitionsausgaben – USD 15–20 Millionen pro Verbundwerkstofflinie gegenüber USD 5–8 Millionen für Gusseisen-Sandguss – die Einführung bei Gießereien der Stufe 3. Folglich wird Gusseisen bis 2031 der Volumenführer bleiben, während Verbundwerkstoffe den Großteil des inkrementellen Wachstums erfassen.

Nach Herstellungsverfahren: Hydroforming gewinnt durch Präzisionsökonomie

Sandguss entfiel im Jahr 2025 auf 52,74 % des Marktanteils für Automobil-Zylinderlaufbuchsen, da er großbohrende, schwere Laufbuchsen bei niedrigen Werkzeugkosten effektiv handhabt. Hydroforming, das bis 2031 mit einer CAGR von 8,75 % voranschreitet, nutzt internen Fluiddruck, um dünnwandige Rohre zu formen und Toleranzen von ±0,1 mm zu erreichen. Schulers modulare Zellen von 2025 senkten die Werkzeuginvestitionen um 30 %, wodurch Hydroforming für mittlere Volumenprogramme rentabel wurde. In Übereinstimmung mit diesem Wandel patentierte Cummins eine profilierte hydrogeformte Laufbuchsengeometrie, die 10 % höheren Spitzendrücken standhält, ohne den Motorblock zu verstärken, und erweitert damit die Technologiegrenze des Marktes für Automobil-Zylinderlaufbuchsen.

CNC-Bearbeitung und Hochdruckdruckguss bedienen weiterhin Premium- und Leichtbaunischen, aber Hydroformings Kombination aus Genauigkeit und Kosteneffizienz wird den Anteil des Sandgusses im Prognosehorizont verringern. Progressive Erstausrüster betrachten Nettformverfahren als unverzichtbar, um Euro-7-Haltbarkeit bei reduzierter Masse zu erreichen.

Nach Zylinderkonfiguration: Reihendominanz verdeckt V-förmige Premiumisierung

Reihenmotoren entfielen im Jahr 2025 auf 70,82 % des Marktanteils für Automobil-Zylinderlaufbuchsen aufgrund ihrer einfacheren Fertigung und geringeren Teileanzahl. Die Konfiguration ist zentral für modulare Plattformen wie TRATONs Common-Base-Engine, die Laufbuchsen über Lkw-Marken hinweg standardisiert. Dennoch werden V-förmige Aggregate in Premium-SUVs und Leistungsfahrzeugen voraussichtlich bis 2031 mit einer Rate von 6,51 % wachsen. Automobilhersteller wie General Motors und Ford wenden Plasmasprühbeschichtungen auf V6- und V8-Laufbuchsen an, reduzieren die Reibung um 10–12 % und unterstützen gleichzeitig Zylinderabschaltungsstrategien. Der Markt für Automobil-Zylinderlaufbuchsen verfolgt daher eine doppelte Spur: hochvolumige Reihenproduktion koexistiert mit einem lukrativen, niedrigvolumigen V-Segment, das fortschrittliche Oberflächen und Materialien belohnt.

Die komplexe Laufbuchsengeometrie, die V-Motoren zur Bewältigung ungleichmäßiger Wärmegradienten benötigen, hat Lieferanten dazu veranlasst, beschichtetes Gusseisen oder hybride Wandkonstruktionen einzusetzen. Premium-Automobilhersteller integrieren diese Laufbuchsen mit fortschrittlichen Techniken wie Spritzbohrung oder lokalisiertem Nitrieren, um den Ölverbrauch bei hohen spezifischen Leistungen zu minimieren. Darüber hinaus haben Wiederaufbereiter wiederkehrende Verschleißcluster in V-Motoren identifiziert, was zur Entwicklung proprietärer übergroßer Laufbuchsenprogramme geführt hat. Diese Programme zielen darauf ab, die Bohrungskonzentrizität wiederherzustellen und die Lebensdauer zu verlängern, insbesondere in Schwerlastanwendungen.

Nach Anwendungstyp: Personenfahrzeugvolumen trifft auf gewerbliches Wachstum

Personenkraftfahrzeuge repräsentierten im Jahr 2025 58,23 % des Marktanteils für Automobil-Zylinderlaufbuchsen. Mittel- und schwere Nutzfahrzeuge werden voraussichtlich bis 2031 mit 7,64 % wachsen, obwohl batterieelektrische Fahrzeuge nicht in der Lage sind, die Energiedichte von Diesel für den Langstreckengüterverkehr (mit einer Reichweite von mehr als 500 km) und die Nutzlastkapazität (mehr als 15 Tonnen) zu erreichen. Volvos SuperTruck-2-Programm erreichte einen Spitzenwert von 49,9 % beim Bremsthermowirkungsgrad durch optimierte Laufbuchsenbeschichtungen, während TRATONs Common-Base-Engine (modulare 13-Liter-Plattform) mehrjährige Laufbuchsenverträge mit MAHLE und Tenneco sichert. Leichte Nutzfahrzeuge, Transporter und Pickups unter 3,5 Tonnen nehmen eine Mittelstellung ein. Fords Transit und Ram ProMaster behalten Dieseloptionen in Europa und Lateinamerika bei und erhalten die Nachfrage nach nassen Laufbuchsen, während ihre nordamerikanischen Varianten zunehmend Benzinmotoren mit trockenen Laufbuchsen einsetzen, um CAFE-Standards zu erfüllen.

Nach der Nutzfahrzeugproduktion blieb Indien im Jahr 2025 ein wichtiger Markt, wobei Tata Motors, Mahindra & Mahindra und Ashok Leyland zu den führenden Erstausrüstern gehörten, die starke monatliche Lieferungen aufrechterhalten und zum allgemeinen Branchenwachstum beitragen. China dominierte weiterhin die globale Produktion schwerer Nutzfahrzeuge, wobei führende inländische Hersteller, darunter FAW, Dongfeng und Sinotruk, die Produktionsvolumina antrieben. Off-Highway-Anwendungen einschließlich Bauwesen, Landwirtschaft und Bergbau hielten eine stabile Nachfrage nach langlebigen Motorkomponenten aufrecht, wobei Erstausrüster wartungsfreundliche Designs spezifizierten, um lange Betriebslebenszyklen in rauen Umgebungen zu unterstützen.

Nach Oberflächenbehandlung: Nitrieren erfasst Haltbarkeitsprämien

Gehonte Oberflächenbehandlungen hielten im Jahr 2025 einen Marktanteil von 46,15 % am Markt für Automobil-Zylinderlaufbuchsen und boten die niedrigsten Kosten (USD 0,50–1,00 pro Laufbuchse) sowie ausreichende Leistung für Personen- und leichte Nutzfahrzeuganwendungen, bei denen die Ölwechselintervalle typischerweise zwischen 10.000 und 15.000 km liegen. Nitridierte Laufbuchsen, die bis 2031 mit einer CAGR von 8,18 % wachsen, liefern 50–70 % Verbesserungen der Ermüdungsfestigkeit und eine Oberflächenhärte von 800–1200 HV, ermöglichen verlängerte Ölwechselintervalle (30.000–50.000 km), die von Euro 7 vorgeschrieben werden, und reduzieren die Gesamtbetriebskosten um 10–15 %. Gasnitrieren, Plasmanitrieren und Salzbadnitrieren bieten jeweils unterschiedliche Kompromisse: Gasnitrieren dringt 0,3–0,6 mm ein und erfordert 20–40 Stunden bei 500–520 °C, während Plasmanitrieren eine gleichwertige Härte in 8–12 Stunden mit geringerer Verformung erreicht, was es für dünnwandige Verbundwerkstoff-Laufbuchsen bevorzugt macht.

Federal-Moguls GOE330-CGI-Laufbuchse integriert Nitrieren mit Mikrohonen, um die Bohrungsverformung unter Spitzenzünddrücken um 27 % zu reduzieren, und sichert Verträge von Cummins und PACCAR für ihre schweren Nutzfahrzeugmotoren des Modelljahres 2027. Unbeschichtete Laufbuchsen behalten einen Anteil von 20–25 % in kostensensiblen Märkten (Indien, Südostasien, Lateinamerika), wo Erstausrüster den Anfangspreis gegenüber den Lebenszykluskosten priorisieren. Dieses Segment schrumpft jedoch, da Bharat Stage VII und gleichwertige Vorschriften Haltbarkeitsverbesserungen vorschreiben. Thermische Sprühbeschichtungen – plasmaübertragener Drahtlichtbogen und Hochgeschwindigkeits-Sauerstoff-Brennstoff – besetzen eine Premiumnische und bieten 15–20 % Reibungsreduzierung sowie Zylinderabschaltung in GMs und Fords V8-Motoren, machen jedoch aufgrund von Kosten von USD 5–8 pro Laufbuchse weniger als 5 % des globalen Volumens aus.

Nach Kraftstofftyp: Dieselresilienz verankert gewerbliche Segmente

Dieselkraftstofftypen behielten im Jahr 2025 einen Marktanteil von 62,14 % am Markt für Automobil-Zylinderlaufbuchsen, konzentriert auf Nutzfahrzeuge, Off-Highway-Ausrüstung und Schiffsanwendungen, wo Energiedichte (35–38 MJ/Liter gegenüber 32–34 MJ/Liter für Benzin) und thermischer Wirkungsgrad (40–45 % gegenüber 30–35 %) höhere Vorabkosten und komplexe Nachbehandlungssysteme rechtfertigen. EPAs Plan für mittel- und schwere Nutzfahrzeuge erlaubt fortschrittliche Dieselmotoren bis 2040, während EU-CO2-Standards für schwere Nutzfahrzeuge Verbesserungen des thermischen Wirkungsgrads statt vollständiger Verbote anreizen und die Laufbuchsennachfrage auf Daimler-Truck-, Volvo- und PACCAR-Plattformen aufrechterhalten. Cummins' X15-Efficiency-Series – mit 50 % Bremsthermowirkungsgrad – spezifiziert Verbundwerkstoff-Laufbuchsen mit nitrierten Oberflächen, um Spitzenzylinderdrücken von über 200 bar standzuhalten. Benzinmotoren, die bis 2031 mit einer CAGR von 6,85 % wachsen, profitieren von der Hybridisierung von Personenkraftfahrzeugen: Toyotas TNGA-2,5-Liter-Atkinson-Zyklus-Motor (verwendet in RAV4- und Camry-Hybriden) setzt trockene Laufbuchsen mit PTWA-Beschichtungen ein, um die Reibung bei häufigen Start-Stopp-Zyklen zu reduzieren.

Indiens Bharat-Stage-VI-Vorschriften, die 2020 eingeführt wurden, schrieben den Einsatz von Dieselpartikelfiltern und selektiver katalytischer Reduktion vor, was zu einem Anstieg des Laufbuchsenanteils pro Fahrzeug um 8–10 % aufgrund höherer Spitzenzylinderdrücke und verlängerter Haltbarkeitsanforderungen führte. Brasiliens Rota-2030-Programm fördert Flex-Fuel-Motoren (Ethanol-Benzin-Gemische), die Edelstahl- oder Verbundwerkstoff-Laufbuchsen benötigen, um den korrosiven Eigenschaften von Ethanol zu widerstehen, und schafft ein Nischensegment im Wert von USD 120–150 Millionen. Erdgasmotoren in Stadtbussen und Müllfahrzeugen spezifizieren nasse Laufbuchsen für überlegene Wärmeabfuhr, da stöchiometrische Verbrennung 10–15 % höhere Abgastemperaturen als Diesel erzeugt.

Nach Kontakttyp: Nasse Laufbuchsen dominieren wartungskritische Anwendungen

Nasse Zylinderlaufbuchsen entfielen im Jahr 2025 auf 68,29 % des Marktanteils für Automobil-Zylinderlaufbuchsen und werden in schweren Nutzfahrzeugen, Schiffs- und Industriemotoren bevorzugt, wo direkter Kühlmittelkontakt eine überlegene Wärmeabfuhr (30 bis 40 % besser als trockene Laufbuchsen) und Wartbarkeit im Feld ermöglicht; eine nasse Laufbuchse kann in 4 bis 6 Stunden ausgetauscht werden, gegenüber 12 bis 16 Stunden für eine trockene Laufbuchse, die eine Blockdemontage erfordert. Scanias 13-Liter- und 16-Liter-V8-Motoren, Volvos D13- und D16-Plattformen sowie Cummins' X15 verfügen alle über nasse Laufbuchsen, die Wartungsintervalle von 1 Million km in Langstrecken-Lkw ermöglichen. Caterpillars C18- und C32-Industriemotoren, die in Bergbau-Muldenkippern und Schiffsantrieben eingesetzt werden, verwenden nasse Laufbuchsen mit nitrierten Oberflächen, um einem Dauerbetrieb bei 90 bis 95 % Last für 15.000 bis 20.000 Stunden zwischen Überholungen standzuhalten.

Trockene Laufbuchsen, die bis 2031 mit einer CAGR von 5,47 % wachsen, dominieren Personenkraftfahrzeuge und leichte Nutzfahrzeuge, wo Platzbeschränkungen und niedrigere Spitzenzylinderdrücke (120 bis 160 bar gegenüber 180 bis 220 bar bei schweren Nutzfahrzeugen) kompakte Motorblöcke mit integrierten Kühlkanälen begünstigen. Toyotas TNGA-2,0-Liter- und 2,5-Liter-Motoren, Hondas Earth-Dreams-1,5-Liter-Turbo und Volkswagens EA888-2,0-Liter-Turbo verwenden alle trockene Laufbuchsen mit PTWA-Beschichtungen, um die Reibung um 10 bis 12 % zu reduzieren und Zylinderabschaltung zu ermöglichen. Trockene Laufbuchsen erfordern engere Bohrungsdurchmessertoleranzen (±0,02 mm gegenüber ±0,05 mm für nasse) und eine präzisere Bearbeitung des Kühlmantels, was die Motorblockfertigungskosten um 8 bis 10 % erhöht. Dieser Ansatz spart jedoch 2 bis 3 kg pro Motor, ein entscheidender Vorteil unter den Euro-7-Gewichtsstrafen.

Geografische Analyse

Die Region Asien-Pazifik entfiel im Jahr 2025 auf 41,76 % des Marktanteils für Automobil-Zylinderlaufbuchsen. Gießereien in der Region, wie Samkrg Pistons und Yuchai, nutzten einen Arbeitskostenvorteil von 50–60 % und belieferten Erstausrüster in ganz ASEAN. Gleichzeitig positionierten japanische und koreanische Hersteller ihre Werke strategisch in Thailand und Indien, um die Nähe zu Kundenprogrammen zu gewährleisten.

Prognosen deuten darauf hin, dass die Region Naher Osten und Afrika bis 2031 mit einer CAGR von 8,39 % wachsen wird. Saudi-Arabiens Vision 2030, die eine lokale Wertschöpfungsquote von 50 % vorschreibt, zieht Investitionen in Guss- und Nitrierbetriebe an. In Südafrika unterstützt das durch Erweiterungen im Jahr 2024 gestärkte Montagewerk für leichte Lkw nun drei Laufbuchsengießereien. Darüber hinaus verlängert ein staatlicher Aufarbeitungsfonds die Lebensdauer öffentlicher Fahrzeugflotten und erhöht damit die Nachfrage nach nassen Laufbuchsen.

Im Jahr 2025 entfielen auf Nordamerika und Europa der Großteil der Umsatzzahlen. Sowohl die Vereinigten Staaten als auch Europa verzeichneten einen deutlichen Anstieg bei der Einführung batterieelektrischer Fahrzeuge. Während dieser Trend die Nachfrage nach Personenkraftfahrzeug-Laufbuchsen beeinflusste, blieb der Schwerlastsektor weitgehend stabil. Die Produktion von Klasse-8-Lkw blieb bei 320.000 Einheiten stabil, wobei Branchengrößen wie Cummins, Daimler und PACCAR Verbundwerkstoff-Laufbuchsen in ihre Motoren integrierten, um strenge EPA-Standards zu erfüllen. In Lateinamerika führen Brasilien und Mexiko die Laufbuchsenabnahme an, dank Flex-Fuel-Initiativen und Flottenaufrüstungen. Insbesondere Lieferanten wie Cyltech Mexico, die sich in der Nähe von US-amerikanischen Montagewerken befinden, profitieren von erheblichen Logistikersparnissen.

Wettbewerbslandschaft

Schlüsselakteure, darunter Mahale GmbH und Tenneco Inc., dominieren den Markt für Automobil-Zylinderlaufbuchsen. Zusammen halten MAHLE, Tenneccos Federal-Mogul-Division und Nippon Piston Ring einen bedeutenden Anteil am globalen Umsatz. Durch den Betrieb eigener Gießereien schützen sich diese drei Unternehmen vor Schwankungen der Eisenmetallpreise und erzielen einen Kostenvorteil von 20–25 %. Als Beleg für die Auswirkungen von Oberflächentechnikinnovationen auf die Marktdynamik hat Federal-Moguls GOE330-CGI-Laufbuchse, die eine 27-prozentige Reduzierung der Bohrungsverformung aufweist, schnell Verträge mit Branchengrößen wie Cummins und Daimler Truck gewonnen.

Unternehmen der Stufe 2, wie Rheinmetalls KS Kolbenschmidt und TPR, konkurrieren in der Präzisionsbearbeitung und Nischenmaterialien. Gleichzeitig unterbieten regionale Akteure der Stufe 3 in Indien, Vietnam und Thailand die Preise bei Gusseisen-Einheiten um bis zu 20 %. Die Eigenherstellung von Gussteilen durch Erstausrüster bleibt eine latente Bedrohung: General Motors stellt bereits etwa ein Drittel seines Laufbuchsenbedarfs in US-amerikanischen Motorenwerken her, und Volkswagen deckt ein Viertel seines europäischen Bedarfs in Salzgitter.

Strategische Partnerschaften sind daher entscheidend. MAHLEs mehrjährige Vereinbarung mit TRATON und Tenneccos Liefervertrag mit Volvo sichern 40–50 % der Schwerlastnachfrage bis 2028 und gewährleisten Volumenstabilität, während die Elektrifizierung den Leichtfahrzeugbereich umgestaltet. Darüber hinaus hat MAN Truck & Bus MAHLE einen Vertrag zur Lieferung modernster Komponenten, einschließlich Zylinderlaufbuchsen, für seinen wasserstoffbetriebenen eTGX-Lkw erteilt[2]Abhijeet Singh, "MAHLE sichert Vertrag für Wasserstoffmotorkomponenten im MAN hTGX-Lkw," MOBILITY OUTLOOK, mobilityoutlook.com. Nippon Piston Rings Gemeinschaftsunternehmen in Indien erweitert den Zugang zu den schnell wachsenden Wiederaufbauvolumina in Südasien[3]„Gründung von NPR AUTO PARTS MANUFACTURING INDIA PRIVATE LIMITED, NPR-RIKEN Corporation, npr-riken.co.jp.

Marktführer der Branche für Automobil-Zylinderlaufbuchsen

Mahle GmbH

Tenneco Inc.

Nippon Piston Ring Co., Ltd.

TPR Co., Ltd.

ZYNP International Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Ruifeng Power Group Company Limited, notiert an der Hongkonger Börse, verzeichnete einen deutlichen Anstieg der Motorblockverkäufe. Das Unternehmen führt diesen Anstieg auf eine erhöhte Nachfrage in seinen Hauptmärkten und Verbesserungen der betrieblichen Effizienz zurück.

- Mai 2024: ZYNP Corporation mit Sitz in China sicherte sich einen Vertrag im Wert von USD 100 Millionen mit General Motors zur Lieferung von Zylinderlaufbuchsen. Diese Vereinbarung unterstreicht die wachsende Nachfrage nach leistungsstarken Motorkomponenten auf dem globalen Automobilmarkt. Branchenexperten stellen einen zunehmenden Trend fest: Hersteller lenken Investitionen in fortschrittliche Materialien und Beschichtungen, um immer strengeren Effizienz- und Emissionsanforderungen gerecht zu werden.

Berichtsumfang des globalen Marktes für Automobil-Zylinderlaufbuchsen

Eine Zylinderlaufbuchse ist ein Teil der Motorbaugruppe, der in den Motorblock eingebaut wird, um den Zylinder zu bilden. Darüber hinaus spielt die Laufbuchse eine entscheidende Rolle bei der Gewährleistung einer glatten Gleitfläche für die Hubbewegung während des Motorbetriebs.

Der Markt für Automobil-Zylinderlaufbuchsen ist nach Materialtyp, Kraftstofftyp, Kontakt, Fahrzeugtyp, Motorkapazität und Geografie segmentiert. Nach Materialtyp ist der Markt in Gusseisen, Edelstahl, Aluminium und Titan unterteilt. Nach Kraftstofftyp ist der Markt in Benzin und Diesel unterteilt. Nach Kontakt ist der Markt in nasse Zylinderlaufbuchsen und trockene Zylinderlaufbuchsen unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftfahrzeuge, leichte Nutzfahrzeuge sowie mittel- und schwere Nutzfahrzeuge unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Der Bericht liefert Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Gusseisen |

| Edelstahl |

| Verbundwerkstoffe |

| Sandguss |

| CNC-Bearbeitung |

| Hydroforming |

| Reihe |

| V-förmig |

| Personenkraftfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Unbeschichtet |

| Nitridiert |

| Gehont |

| Benzin |

| Diesel |

| Nasse Zylinderlaufbuchse |

| Trockene Zylinderlaufbuchse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Gusseisen | |

| Edelstahl | ||

| Verbundwerkstoffe | ||

| Nach Herstellungsverfahren | Sandguss | |

| CNC-Bearbeitung | ||

| Hydroforming | ||

| Nach Zylinderkonfiguration | Reihe | |

| V-förmig | ||

| Nach Anwendungstyp | Personenkraftfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Oberflächenbehandlung | Unbeschichtet | |

| Nitridiert | ||

| Gehont | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Nach Kontakttyp | Nasse Zylinderlaufbuchse | |

| Trockene Zylinderlaufbuchse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Zylinderlaufbuchsen im Jahr 2026?

Die Marktgröße für Automobil-Zylinderlaufbuchsen beträgt im Jahr 2026 USD 7,62 Milliarden und wird bis 2031 voraussichtlich USD 9,78 Milliarden erreichen.

Welches Materialsegment wächst am schnellsten?

Verbundwerkstoff-Laufbuchsen werden bis 2031 voraussichtlich eine CAGR von 9,96 % verzeichnen, da sie Motoren helfen, strengere Gewichts- und Wärmeziele zu erfüllen.

Warum dominieren nasse Laufbuchsen bei schweren Nutzfahrzeugmotoren?

Nasse Laufbuchsen leiten 30–40 % mehr Wärme ab und können in einem halben Tag ausgetauscht werden, was für Langstrecken-Lkw mit einem angestrebten Wartungsintervall von 1 Million km unerlässlich ist.

Welche Region ist der größte Umsatzbeitragsgeber?

Asien-Pazifik führt mit 41,76 % des globalen Umsatzes, angetrieben durch Chinas Dieselmotorvolumen und Indiens boomende Nutzfahrzeugproduktion.

Wie wirkt sich die Elektrifizierung auf die Laufbuchsennachfrage aus?

Batterieelektrische Fahrzeuge reduzieren den Laufbuchsenverbrauch bei Personenkraftfahrzeugen, doch die Schwerlast- und Wiederaufbereitungssegmente halten den gesamten Marktumsatz auf einem positiven CAGR-Pfad von 5,11 % bis 2031.

Wer sind die führenden Lieferanten?

MAHLE, Tenneccos Federal-Mogul und Nippon Piston Ring halten gemeinsam einen bedeutenden Marktanteil, während regionale Akteure preislich an Boden gewinnen.

Seite zuletzt aktualisiert am: