Marktgröße und Marktanteil für Automobilteile

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 116.67 Milliarden US-Dollar |

| Marktgröße (2031) | 146.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilteile von Mordor Intelligence

Die Marktgröße für Automobilteile wurde im Jahr 2025 auf 111,53 Milliarden USD geschätzt und soll von 116,67 Milliarden USD im Jahr 2026 auf 146,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,61 % während des Prognosezeitraums (2026–2031). Höhere Fahrzeugproduktionsvolumina, eine stetige Aftermarket-Nachfrage aus einer alternden globalen Fahrzeugflotte sowie eine beschleunigte Elektrifizierung stützen gemeinsam diesen moderaten Wachstumspfad. Elektrifizierte Antriebsstränge verlagern Umsatzpools hin zu hochwertigen Elektrik- und Elektronikinhalten, auch wenn sie die Nachfrage nach einigen Verbrennungsmotor-Komponenten reduzieren. Der digitale Handel zeichnet globale Vertriebswege für Ersatzteile neu und bringt Tausende kleinerer Lieferanten in die formelle Lieferkette. Asien-Pazifik verfügt über strukturelle Kostenvorteile, umfangreiche Fertigungskapazitäten und eine starke lokale Nachfrage, was der Region ermöglicht, überproportionale Gewinne bei der Beschaffung neuer Modelle zu erzielen. Gleichzeitig bleiben Halbleiterengpässe, volatile Rohstoffkosten und strengere Datenzugangsregeln die wichtigsten Gegenwindfaktoren, die die vierteljährliche Produktion und Rentabilität verzerren können.

Wichtigste Erkenntnisse des Berichts

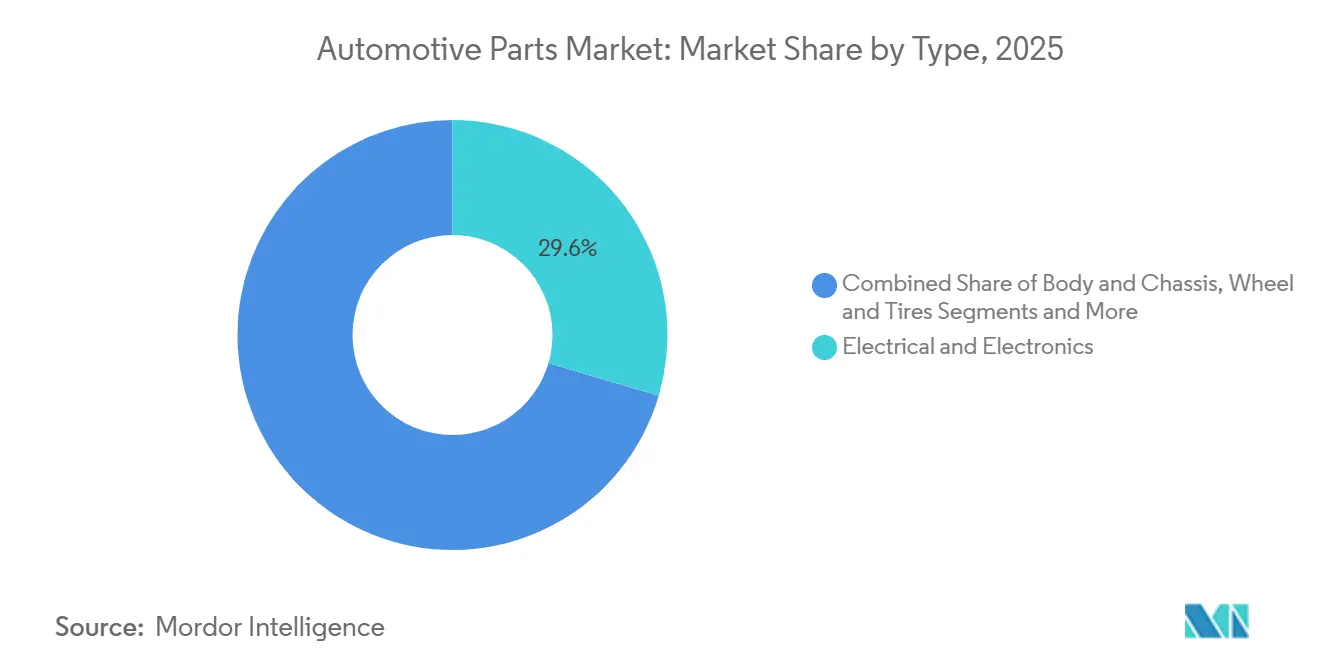

- Nach Komponententyp entfielen im Jahr 2025 29,56 % des Marktanteils für Automobilteile auf Elektrik und Elektronik, und das Segment wird bis 2031 voraussichtlich eine CAGR von 9,12 % verzeichnen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 75,88 % am Markt für Automobilteile, während Batterieelektrofahrzeuge bis 2031 voraussichtlich mit einer CAGR von 34,1 % wachsen werden.

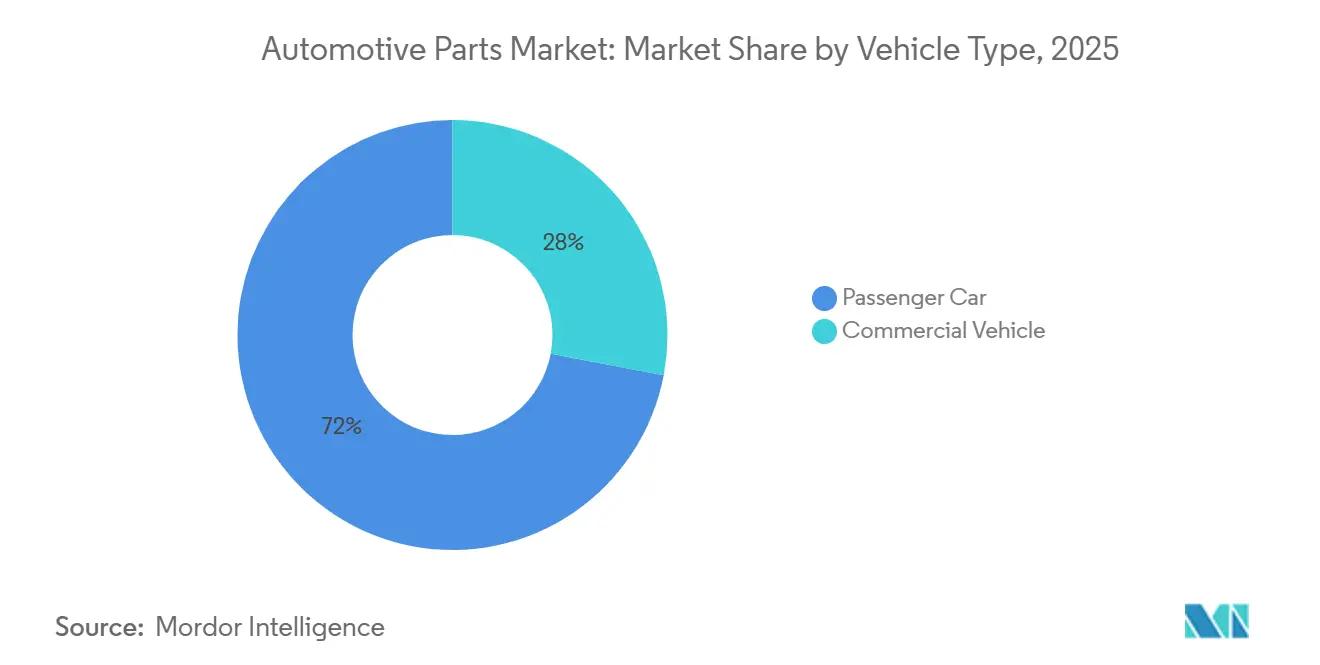

- Nach Fahrzeugtyp entfielen im Jahr 2025 72,01 % des Marktes für Automobilteile auf Personenkraftwagen; das Segment wächst bis 2031 mit einer CAGR von 4,82 %.

- Nach Vertriebskanal entfielen im Jahr 2025 60,74 % des Marktes für Automobilteile auf OEM-Lieferketten, während der Aftermarket-E-Commerce mit der höchsten CAGR von 13,20 % bis 2031 das schnellste Wachstum verzeichnete.

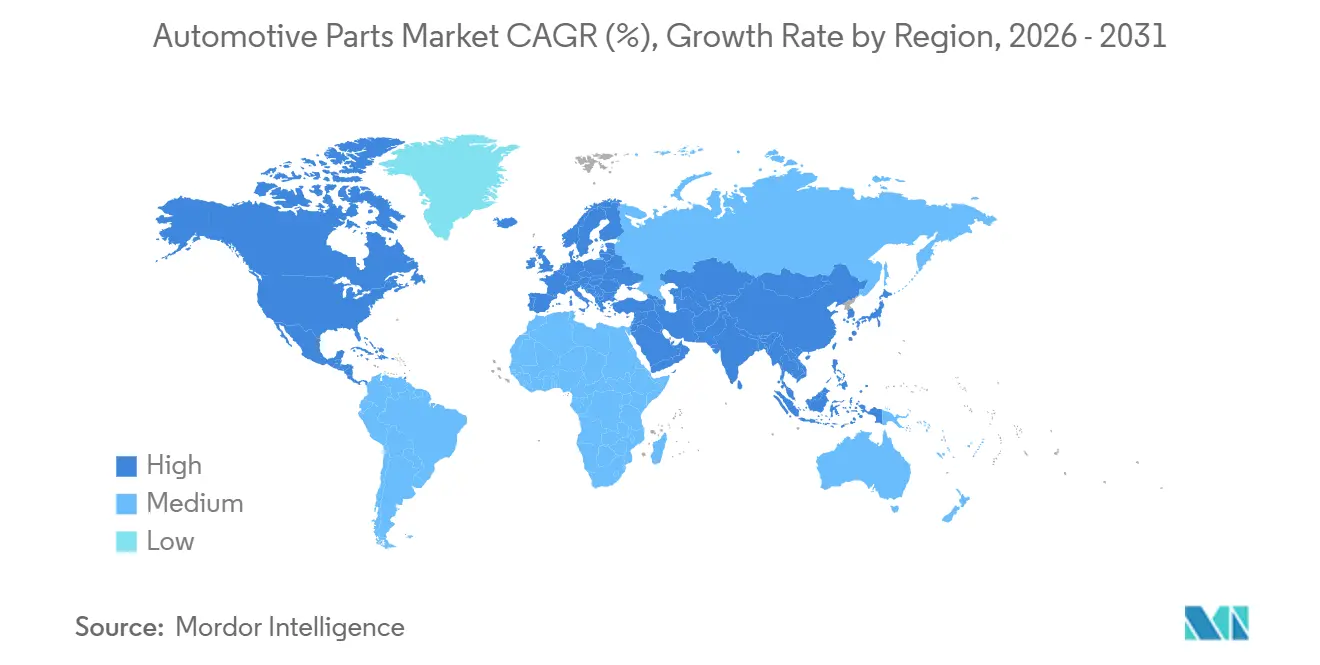

- Nach Geografie führte Asien-Pazifik den Markt für Automobilteile mit einem Marktanteil von 45,31 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 6,19 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobilteile

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Prozentpunktauswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Fahrzeugproduktion | +1.2% | Global, mit Asien-Pazifik als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Alternde Fahrzeugflotte steigert Aftermarket-Ausgaben | +0.8% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von E-Commerce-Plattformen für Teile | +0.6% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Leichtbaudruck für Komponenten aus fortschrittlichen Materialien | +0.4% | Regulatorischer Antrieb in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Softwaredefinierte Fahrzeuge erfordern aktualisierbare Hardware | +0.9% | Global, angeführt von Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| „Recht auf Reparatur”-Gesetzgebung weitet unabhängigen Serviceanteil aus | +0.5% | US-Bundesebene, regionale Umsetzung in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Fahrzeugproduktion

Die globale Automobilproduktion erreichte im Jahr 2023 90,5 Millionen Einheiten und kehrte damit auf das Niveau vor COVID zurück, obwohl die Produktion voraussichtlich auf 88,5 Millionen Einheiten im Jahr 2024 zurückgehen wird, bevor sie sich erholt[1]„Automobilmarkt steht vor verlangsamtem Wachstum und Kapazitätsherausforderungen inmitten des Elektrifizierungswandels”, Daniel Harrison, Automotive Logistics, automotivelogistics. media. Diese Produktionsausweitung korreliert direkt mit einer erhöhten Nachfrage nach Erstausrüstungs- und Aftermarket-Teilen, insbesondere in Schwellenmärkten, wo die Fahrzeugbesitzquoten weiter steigen. Chinas Wandel zum Netto-Fahrzeugexporteur, hauptsächlich von kostengünstigen Verbrennungsmotor- und Elektrofahrzeugen, gestaltet globale Lieferketten um und schafft neue Nachfragemuster für Komponentenlieferanten. Der Übergang zu „Multi-Energie”-Produktionslinien ermöglicht es Herstellern, sich schnell an Marktunsicherheiten anzupassen und gleichzeitig eine konsistente Teilenachfrage über verschiedene Antriebsstrangtechnologien hinweg aufrechtzuerhalten.

Softwaredefinierte Fahrzeuge erfordern aktualisierbare Hardware

Der Markt für Automobilsoftware wird in den kommenden Jahren voraussichtlich stetig wachsen, da Branchenführer einen Übergang zu softwaredefinierten und KI-fähigen Fahrzeugen bis 2035 erwarten. Diese Entwicklung erfordert einen Wandel in der Fahrzeugarchitektur, wobei Hardwaresysteme so konzipiert werden, dass sie Over-the-Air-Updates, Cybersicherheitsintegration und kontinuierliche Funktionserweiterungen über den gesamten Fahrzeuglebenszyklus hinweg unterstützen. Im Gegensatz zu herkömmlichen Automobilkomponenten mit fester, statischer Funktionalität erfordern Fahrzeuge der nächsten Generation modulare, aktualisierbare Hardwareplattformen, die sich an weiterentwickelnde Softwarefähigkeiten anpassen können. Dieser Architekturwandel erhöht die Nachfrage nach Hochleistungsrecheneinheiten, Domänensteuergeräten, fortschrittlichen Sensorsystemen und reprogrammierbaren elektronischen Steuergeräten.

Schnelles Wachstum von E-Commerce-Plattformen für Teile

Der US-amerikanische Markt für Automobilteile soll von 2025 bis 2029 auf 41 Milliarden USD wachsen, angetrieben durch Digitalisierung, KI-Einführung und E-Commerce-Expansion. Online-Verkaufsplattformen überholen stationäre Geschäfte, wobei Bremsen, Filter, Batterien, Reifen und Schmierstoffe als meistverkaufte Kategorien hervortreten[2]„US-amerikanischer Markt für Automobilteile wächst durch KI und E-Commerce” Aftermarket International, aftermarketinternational.com. KI-Integration verbessert die Effizienz der Lieferkette und das Bestandsmanagement, während automatisierte Systeme das Kundenerlebnis durch bessere Produktempfehlungen und schnellere Auftragsabwicklung verbessern. Die E-Commerce-Transformation ist besonders ausgeprägt im Aftermarket-Kanal, wo digitale Plattformen kleineren Lieferanten ermöglichen, breitere Kundenstämme ohne umfangreiche physische Vertriebsnetze zu erreichen, was traditionelle Teilevertriebsmodelle grundlegend verändert.

„Recht auf Reparatur”-Gesetzgebung weitet unabhängigen Serviceanteil aus

Der parteiübergreifende Right to Equitable and Professional Auto Industry Repair Act, bekannt als REPAIR Act, wurde 2025 im Kongress der Vereinigten Staaten erneut eingebracht, um den Zugang von Verbrauchern und unabhängigen Reparaturbetrieben zu Fahrzeugdiagnosedaten, Telematikdaten und Softwaretools zu stärken. Die Gesetzgebung baut auf umfassenderen Recht-auf-Reparatur-Initiativen sowohl auf Bundes- als auch auf Staatsebene auf und zielt darauf ab, Erstausrüstungshersteller daran zu hindern, den Zugang zu reparaturkritischen Informationen zu beschränken, die zunehmend in softwaregesteuerten Fahrzeugsystemen eingebettet sind. Die Gesetzgebung könnte den adressierbaren Markt für Aftermarket-Teilelieferanten erheblich ausweiten, indem sie Datenzugangshindernisse abbaut, die historisch gesehen Händlernetzwerke begünstigt haben. Da unabhängige Werkstätten 80 % der Reparaturen außerhalb der Garantiezeit zu niedrigeren Kosten als Händler durchführen, könnte eine erfolgreiche Umsetzung des Rechts auf Reparatur das Aftermarket-Wachstum beschleunigen und den Wettbewerb im Teilevertriebsökosystem intensivieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Prozentpunktauswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Halbleiterengpässe | -1.1% | Global, akut in Automobilanwendungen | Kurzfristig (≤ 2 Jahre) |

| Elektrofahrzeugwandel verringert Nachfrage nach verbrennungsmotorspezifischen Teilen | -0.7% | Europa und China führend, USA folgend | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreise stören Kostenstrukturen | -0.6% | Global, mit ausgeprägten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in wichtigen Fertigungszentren | -0.5% | Nordamerika, Europa und Teile von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Halbleiterengpässe

Der Markt für Automobilhalbleiter sieht sich trotz Erholungsbemühungen weiterhin mit Angebotsengpässen konfrontiert, wobei die Branche während der Spitzenengpasszeiten Produktionsrückgänge von bis zu 40 % erlebte. Der Übergang des Automobilsektors zu softwaredefinierten Fahrzeugen erhöht den Halbleitergehalt pro Fahrzeug von 800 USD im Jahr 2023 auf voraussichtlich 1.350 USD bis 2030. Lieferkettenanfälligkeiten bestehen aufgrund konzentrierter Produktion in bestimmten geografischen Regionen und der langen Vorlaufzeiten, die für Komponenten in Automobilqualität erforderlich sind. Der Engpass betrifft insbesondere fortschrittliche Fahrerassistenzsysteme und Infotainment-Komponenten und zwingt OEMs dazu, die Chip-Zuteilung zu priorisieren und manchmal Funktionen aus Fahrzeugen zu entfernen, um Produktionspläne einzuhalten.

Elektrofahrzeugwandel verringert Nachfrage nach verbrennungsmotorspezifischen Teilen

Elektrofahrzeuge benötigen deutlich weniger bewegliche Teile als Verbrennungsmotoren, wobei einige Schätzungen darauf hindeuten, dass der Wartungsbedarf 40 % niedriger ist als bei herkömmlichen Fahrzeugen. Dieser Übergang stellt besondere Herausforderungen für Lieferanten von verbrennungsmotorspezifischen Komponenten wie Abgassystemen, Kraftstoffeinspritzteilen und herkömmlichen Getriebekomponenten dar. Der Wandel schafft jedoch Chancen in neuen Komponentenkategorien, darunter Batteriemanagementsysteme, elektrische Antriebsstränge und Wärmemanagementsysteme. Der Übergangszeitplan variiert erheblich je nach Region, wobei Europa und China die Einführung anführen. Gleichzeitig folgt Nordamerika in einem gemäßigteren Tempo, was eine komplexe globale Landschaft schafft, in der Lieferanten sinkende Nachfrage nach Verbrennungsmotorkomponenten mit aufkommenden Elektrofahrzeugchancen in Einklang bringen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektronikintegration treibt Marktentwicklung voran

Elektrik- und Elektronikkomponenten halten im Jahr 2025 einen Marktanteil von 29,56 % am Markt für Automobilteile und erzielten die höchste Wachstumsrate von 9,12 % CAGR bis 2031. Diese doppelte Führungsposition spiegelt den grundlegenden Wandel der Automobilindustrie hin zu vernetzten, autonomen und elektrifizierten Fahrzeugen wider, die anspruchsvolle elektronische Systeme erfordern. Das Segment umfasst kritische Systeme, darunter fortschrittliche Fahrerassistenzsysteme (ADAS), Infotainment-Plattformen, Batteriemanagementsysteme und Fahrzeug-zu-allem-Kommunikationsmodule.

Antriebsstrang- und Antriebseinheitskomponenten stehen vor einem komplexen Übergang, da traditionelle Verbrennungsmotorteile eine sinkende Nachfrage erfahren, während elektrische Antriebsstrangkomponenten stark zunehmen. Innen- und Außensegmente profitieren von Premiumisierungstrends und einem verstärkten Fokus auf das Nutzererlebnis, insbesondere bei softwaredefinierten Fahrzeugen, bei denen die Kabinentechnologie zu einem wichtigen Differenzierungsmerkmal wird. Karosserie- und Fahrwerkskomponenten entwickeln sich weiter, um neue Materialien und Leichtbauanforderungen zu berücksichtigen. Gleichzeitig bleiben Rad- und Reifensegmente relativ stabil, wobei das Wachstum durch Ersatznachfrage aus alternden Fahrzeugflotten und wachsenden globalen Fahrzeugbeständen angetrieben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrifizierung gestaltet Komponentennachfrage um

Fahrzeuge mit Verbrennungsmotor machten im Jahr 2025 75,88 % des Marktanteils für Automobilteile aus, was den vorhandenen Bestand an bestehenden Fahrzeugen und die fortgesetzte Produktion in vielen globalen Märkten widerspiegelt. Batterieelektrofahrzeuge stellen jedoch das am schnellsten wachsende Segment dar, mit einer außerordentlichen CAGR von 34,10 % bis 2031, angetrieben durch regulatorische Vorgaben, Fortschritte in der Batterietechnologie und den Ausbau der Ladeinfrastruktur.

Hybrid- und Plug-in-Hybridfahrzeuge dienen als Übergangstechnologien und erfordern Komponenten für elektrische und Verbrennungsantriebsstränge, was Komplexität für Lieferanten schafft und Nachfragemuster diversifiziert. Brennstoffzellenelektrofahrzeuge bleiben ein Nischensegment, zeigen aber Potenzial in Nutzfahrzeuganwendungen, wo die Energiedichtevorteile von Wasserstoff ausgeprägter werden. Der Antriebsmix variiert erheblich je nach Region, wobei China und Europa den Weg bei der Elektrifizierung anführen. Gleichzeitig halten Nordamerika und Schwellenmärkte höhere Verbrennungsmotoranteile, was Lieferanten dazu zwingt, flexible Produktionskapazitäten über mehrere Antriebsstrangtechnologien hinweg aufrechtzuerhalten.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Innovationseinführung voran

Personenkraftwagen dominieren den Markt für Automobilteile mit einem Marktanteil von 72,01 % im Jahr 2025 und halten die höchste Wachstumsrate mit einer CAGR von 4,82 % bis 2031, begünstigt durch höhere Produktionsvolumina und häufigere Ersatzzyklen. Das Segment treibt Innovationen bei verbraucherorientierten Technologien voran, darunter Infotainment-Systeme, Konnektivitätsfunktionen und autonome Fahrfähigkeiten. Premium-Personenkraftwagen dienen oft als Testfelder für neue Technologien vor der breiteren Markteinführung und schaffen eine frühe Nachfrage nach fortschrittlichen Komponenten.

Während Nutzfahrzeuge einen kleineren Marktanteil ausmachen, verzeichnen sie ein starkes Wachstum, das durch die Expansion des E-Commerce, Urbanisierung und Flottenelektrifizierungsinitiativen angetrieben wird. Gewerbliche Anwendungen rechtfertigen oft höhere Komponentenkosten aufgrund von Gesamtbetriebskostenüberlegungen, was sie zu attraktiven frühen Anwendern fortschrittlicher Technologien wie Telematik-Systemen, Predictive-Maintenance-Lösungen und alternativen Antriebssträngen macht. Das Segment profitiert auch von längeren Fahrzeuglebensdauern, die die Aftermarket-Nachfrage nach Ersatzteilen und Upgrades aufrechterhalten.

Nach Vertriebskanal: Aftermarket-E-Commerce transformiert den Vertrieb

Erstausrüstungsherstellerkanäle halten im Jahr 2025 einen Marktanteil von 60,74 % am Markt für Automobilteile, was den erheblichen Wert der direkt an Fahrzeughersteller während der Produktion gelieferten Komponenten widerspiegelt. Das Aftermarket-E-Commerce-Segment ist jedoch das am schnellsten wachsende, mit einer CAGR von 13,20 %, das traditionelle Teilevertriebsmodelle grundlegend stört. Digitale Plattformen ermöglichen Direktverkäufe an Verbraucher, umgehen traditionelle Händlernetzwerke, senken Kosten und verbessern den Komfort.

Der traditionelle Aftermarket-Kanal steht unter Druck durch E-Commerce-Wachstum und potenzielle Recht-auf-Reparatur-Gesetzgebung, die den Wettbewerb durch verbesserten Zugang unabhängiger Werkstätten zu OEM-Daten und -Teilen erhöhen könnte. Physische Aftermarket-Kanäle behalten jedoch Vorteile bei komplexen Installationen, technischem Support und sofortiger Verfügbarkeit für dringende Reparaturen. Der Kanalmix entwickelt sich hin zu einem Omnichannel-Ansatz, bei dem digitale Plattformen physische Vertriebsnetze ergänzen, insbesondere für routinemäßige Wartungsartikel und standardisierte Komponenten.

Geografische Analyse

Asien-Pazifik behauptet seine dominante Position und macht im Jahr 2025 45,31 % des Marktanteils für Automobilteile aus. Die Region führt das regionale Wachstum mit einer CAGR von 6,19 % bis 2031 an, angetrieben durch Chinas Überlegenheit in der Automobilfertigung und expandierende Inlandsmärkte. China, sowohl als Produzent als auch als Exporteur, treibt eine erhebliche Nachfrage nach Automobilteilen an und bedient sowohl seinen Inlandsmarkt als auch exportbestimmte Fahrzeuge. Da der Fahrzeugbesitz steigt und die Nachfrage nach Aftermarket-Dienstleistungen wächst, erlebt der indische Automobilaftermarket eine bemerkenswerte Expansion. Japan nutzt weiterhin seine technologische Expertise bei fortschrittlichen Komponenten, insbesondere bei Hybridantriebssträngen und Präzisionsfertigung. Gleichzeitig konzentriert sich Südkorea auf Elektrofahrzeugtechnologien und Halbleiterlösungen für Automobilanwendungen.

Nordamerika und Europa repräsentieren reife Märkte mit etablierten Automobilökosystemen, stehen jedoch vor besonderen Herausforderungen bei der Anpassung an den Branchenwandel. Der unabhängige Aftermarket der Region wird durch alternde Fahrzeuge und kostenbewusste Verbraucher angetrieben, aber das Wachstum wird nach 2026 aufgrund der Elektrofahrzeugeinführung voraussichtlich nachlassen. Nordamerika profitiert von Nearshoring-Trends und der Unterstützung des Inflation Reduction Act für die inländische Elektrofahrzeugproduktion, obwohl der Markt potenziellen Störungen durch Handelspolitik und chinesischen Automobilwettbewerb ausgesetzt ist.

Schwellenmärkte in Südamerika, dem Nahen Osten und Afrika weisen trotz ihrer derzeit kleineren Marktanteile ein bemerkenswertes Wachstumspotenzial auf. In Mexiko wird der Automobilteilesektor durch die expandierende Elektrofahrzeugproduktion in den Vereinigten Staaten und die steigende Nachfrage nach Elektrokomponenten vorangetrieben. Ebenso nutzen der Nahe Osten und Nordafrika staatliche Initiativen, um lokale Automobilfähigkeiten zu verbessern und die Importabhängigkeit zu reduzieren, was Chancen für sowohl inländische als auch internationale Teilelieferanten schafft.

Wettbewerbslandschaft

Mehrere wichtige Akteure dominieren den Markt für Automobilteile, in dem technologische Störungen und sich verändernde Kundennachfragen einen intensiven Wettbewerb befeuern. Traditionelle Tier-1-Lieferanten, darunter Robert Bosch, Continental und Denso, behaupten ihre Führungsposition durch erhebliche Forschungs- und Entwicklungsinvestitionen sowie strategische Ausrichtungen auf Elektrifizierung und verbesserte Softwarefähigkeiten. Da sich die Branche auf softwaredefinierte Fahrzeuge zubewegt, entwickeln sich die Wettbewerbsdynamiken weiter und zwingen Lieferanten, sowohl Hardware- als auch Softwarefähigkeiten zu stärken, um relevant zu bleiben.

Strategische Muster zeigen einen grundlegenden Wandel von projektorientierten zu produktorientierten Geschäftsmodellen, da Lieferanten skalierbare Lösungen anstreben, die wiederkehrende Einnahmequellen über mehrere OEM-Kunden hinweg generieren können. Chancen in unbesetzten Bereichen bestehen dort, wo traditionelle Automobillieferanten auf Technologieunternehmen treffen, insbesondere bei autonomen Fahrsystemen, Fahrzeug-zu-allem-Kommunikation und Predictive-Maintenance-Lösungen.

Zu den aufkommenden Störern gehören Technologieunternehmen, die in Automobilmärkte eintreten, und chinesische Lieferanten, die global mit kostenkonkurrenzfähigen Angeboten expandieren. Die Wettbewerbslandschaft wird durch die Notwendigkeit weiter verkompliziert, gleichzeitig sowohl traditionelle Verbrennungsmotorfahrzeuge als auch aufkommende Elektrofahrzeugplattformen zu bedienen, was Lieferanten dazu zwingt, doppelte Fähigkeiten aufrechtzuerhalten und gleichzeitig den Übergangszeitplan zu managen. Unternehmen nutzen zunehmend künstliche Intelligenz und Automatisierung, um die Fertigungseffizienz und Produktqualität zu verbessern, wobei eine erfolgreiche Implementierung zu einem wichtigen Wettbewerbsdifferenzierungsmerkmal in kostenempfindlichen Märkten wird.

Marktführer in der Automobilteilebranche

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Denso Corporation

Hyundai Mobis Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: American Axle & Manufacturing schloss die Übernahme von GKN Powder Metallurgy und GKN Automotive für 1,44 Milliarden USD ab und erweiterte damit seine Fähigkeiten in fortschrittlichen Fertigungstechnologien und seine globale Marktpräsenz erheblich.

- November 2024: Standard Motor Products schloss die Übernahme des europäischen Aftermarket-Lieferanten Nissens Automotive für rund 390 Millionen USD ab und stärkte damit seine Position in nordamerikanischen und europäischen Märkten, während es die Expertise von Nissens in Fahrzeugsteuerungstechnologien nutzt.

Berichtsumfang des globalen Marktes für Automobilteile

Automobilteile werden in einem Fahrzeug verbaut, um das beste Fahrerlebnis zu bieten. Zu den Teilen gehören Karosserien, Fahrwerke, Innenausstattungen, Außenausstattungen, Sitze, Antriebsstränge, Elektronik, Spiegel, Schließsysteme, Dachsysteme und Module.

Der Markt für Automobilteile ist segmentiert nach Typ (Antriebsstrang, Innen- und Außenausstattung, Elektrik und Elektronik, Karosserie und Fahrwerk, Räder und Reifen sowie sonstige Typen), Antriebsart (Verbrennungsmotor, Batterieelektrofahrzeuge, Hybridfahrzeuge, Plug-in-Hybridfahrzeuge und Brennstoffzellenelektrofahrzeuge), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (Erstausrüstungshersteller und Aftermarket) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada und übriges Nordamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Indien, Japan, Südkorea und übriges Asien-Pazifik) und übriger Teil der Welt (Südamerika sowie Naher Osten und Afrika)). Der Bericht bietet Wertangaben in USD für die oben genannten Segmente.

| Antriebsstrang und Antriebseinheit |

| Innen- und Außenausstattung |

| Elektrik und Elektronik |

| Karosserie und Fahrwerk |

| Räder und Reifen |

| Sonstige Typen |

| Verbrennungsmotor |

| Batterieelektrofahrzeug |

| Hybridfahrzeug |

| Plug-in-Hybridfahrzeug |

| Brennstoffzellenelektrofahrzeug |

| Personenkraftwagen |

| Nutzfahrzeug |

| Erstausrüstungshersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Antriebsstrang und Antriebseinheit | |

| Innen- und Außenausstattung | ||

| Elektrik und Elektronik | ||

| Karosserie und Fahrwerk | ||

| Räder und Reifen | ||

| Sonstige Typen | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrofahrzeug | ||

| Hybridfahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Brennstoffzellenelektrofahrzeug | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Vertriebskanal | Erstausrüstungshersteller (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilteile?

Die Marktgröße für Automobilteile wird im Jahr 2026 auf 116,67 Milliarden USD geschätzt und wächst mit einer CAGR von 4,61 %, um bis 2031 einen Wert von 146,23 Milliarden USD zu erreichen.

Wer sind die wichtigsten Akteure im Markt für Automobilteile?

Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG, Denso Corporation und Hyundai Mobis Co., Ltd. sind die wichtigsten Unternehmen, die im Markt für Automobilteile tätig sind.

Welche Region wächst am schnellsten im Markt für Automobilteile?

Asien-Pazifik wird voraussichtlich mit der höchsten CAGR von 6,19 % von 2026 bis 2031 führen.

Welche Region hat den größten Anteil am Markt für Automobilteile?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Markt für Automobilteile.

Seite zuletzt aktualisiert am: