Marktgröße und Marktanteil für Automobilmotoren

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 85.17 Milliarden US-Dollar |

| Marktgröße (2031) | 95.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobilmotormarktanalyse von Mordor Intelligence

Die Marktgröße des Automobilmotormarkts wurde im Jahr 2025 auf 83,39 Milliarden USD geschätzt und soll von 85,17 Milliarden USD im Jahr 2026 auf 95,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,37 % während des Prognosezeitraums (2026–2031). Anhaltende Emissionsgesetzgebung, zunehmende Elektrifizierungsdynamik und die fortbestehende Wirtschaftlichkeit hybridfreundlicher Verbrennungsmotorplattformen prägen diesen gemessenen Verlauf. Automobilhersteller lenken Kapital in 48-Volt-Systeme, variable Verdichtungsverhältnisse und Abgasnachbehandlungs-Upgrades, die Gewinne erzielen, ohne vertraute Fertigungsstandorte aufzugeben. Die Produktionsstärke des asiatisch-pazifischen Raums hält ihn an der Spitze, doch steigende Nullemissionsvorschriften in chinesischen und indischen Großstädten dämpfen das Volumenwachstum. Nutzfahrzeugsegmente, synthetische E-Kraftstoffe und Wasserstoff-Verbrennungsmotor-Pilotprojekte bilden gemeinsam eine mittelfristige Brücke, die eine abrupte Verdrängung durch batterieelektrische Antriebsstränge hinauszögert.

Wichtigste Erkenntnisse des Berichts

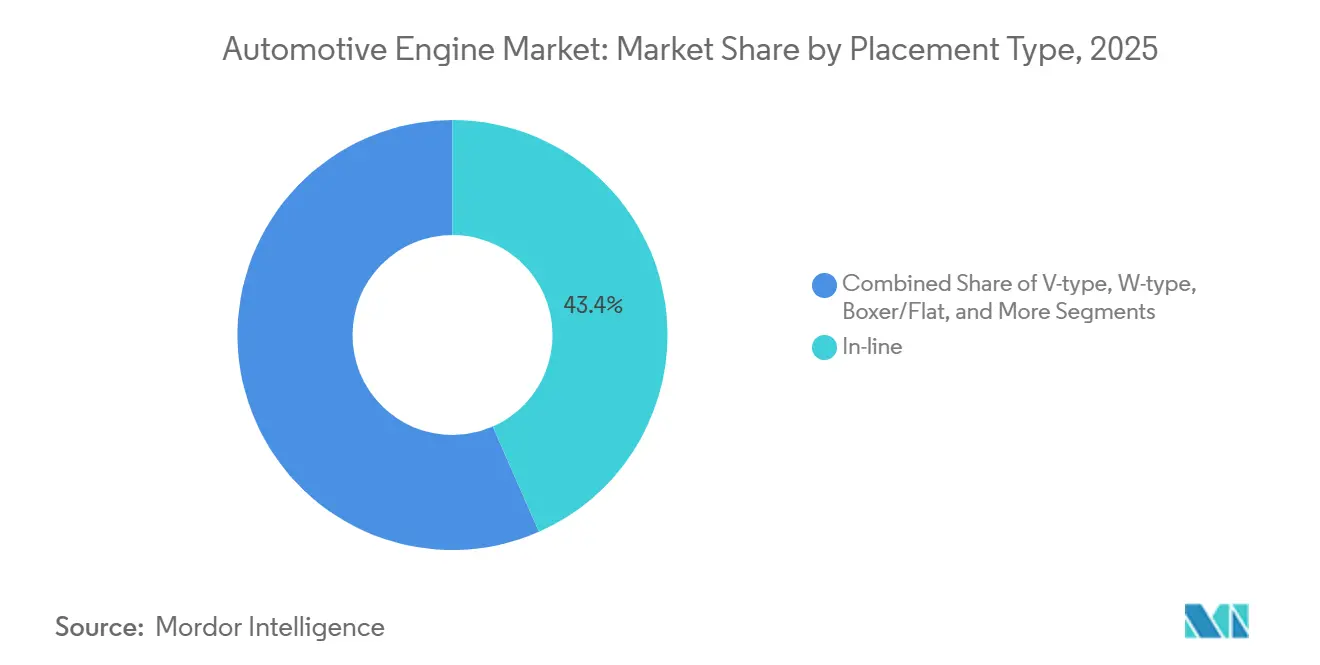

- Nach Bauarttyp dominierten Reihenmotoren im Jahr 2025 mit einem Anteil von 43,36 %, während Gegenkolbenmotoren bis 2031 mit einer CAGR von 2,39 % wachsen.

- Nach Kraftstofftyp hielten Benzinmotoren im Jahr 2025 einen Marktanteil von 63,31 % am Automobilmotormarkt, während Hybrid-Verbrennungsmotor-Konfigurationen bis 2031 voraussichtlich mit einer CAGR von 2,47 % wachsen werden.

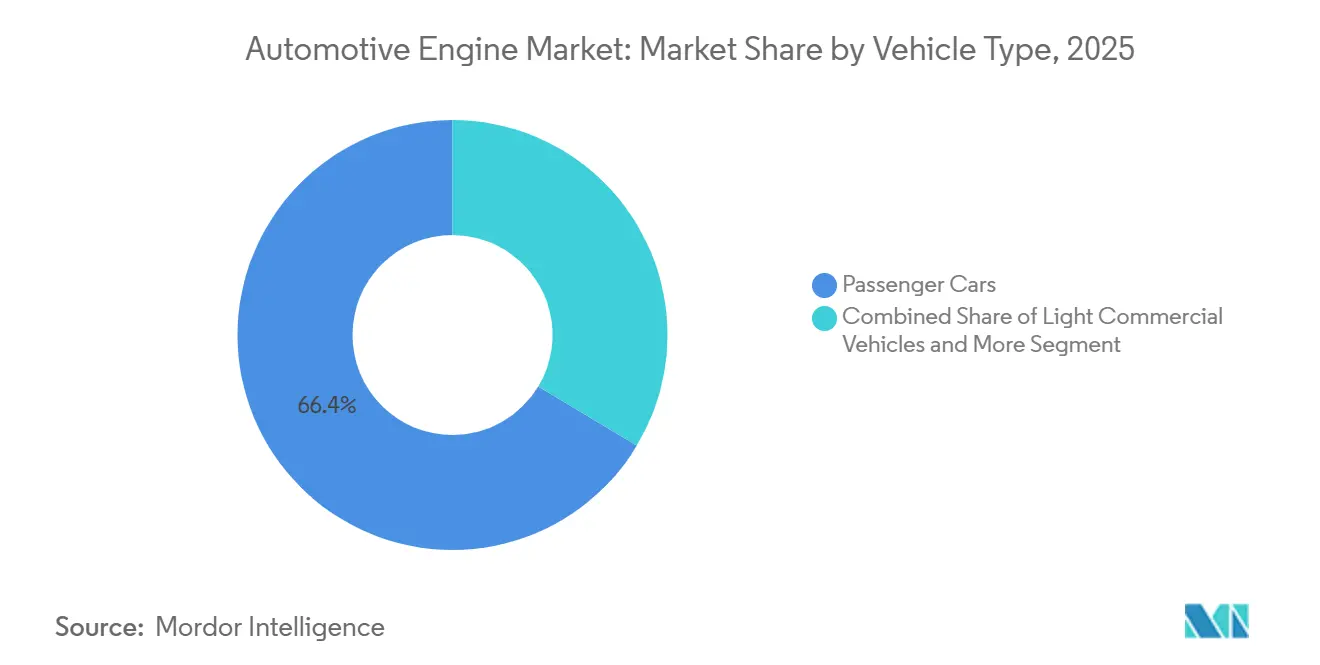

- Nach Fahrzeugtyp entfielen im Jahr 2025 66,37 % der Nachfrage auf Personenkraftwagen; mittelgroße und schwere Nutzfahrzeuge sollen mit einer CAGR von 2,49 % wachsen – dem schnellsten Wachstum unter allen Segmenten.

- Nach Motorhubraum erfasste das Segment von 1,5 bis 3 Liter im Jahr 2025 54,45 % der Marktgröße des Automobilmotormarkts, während aufgeladene Einheiten unter 1,5 Liter voraussichtlich mit einer CAGR von 2,41 % wachsen werden.

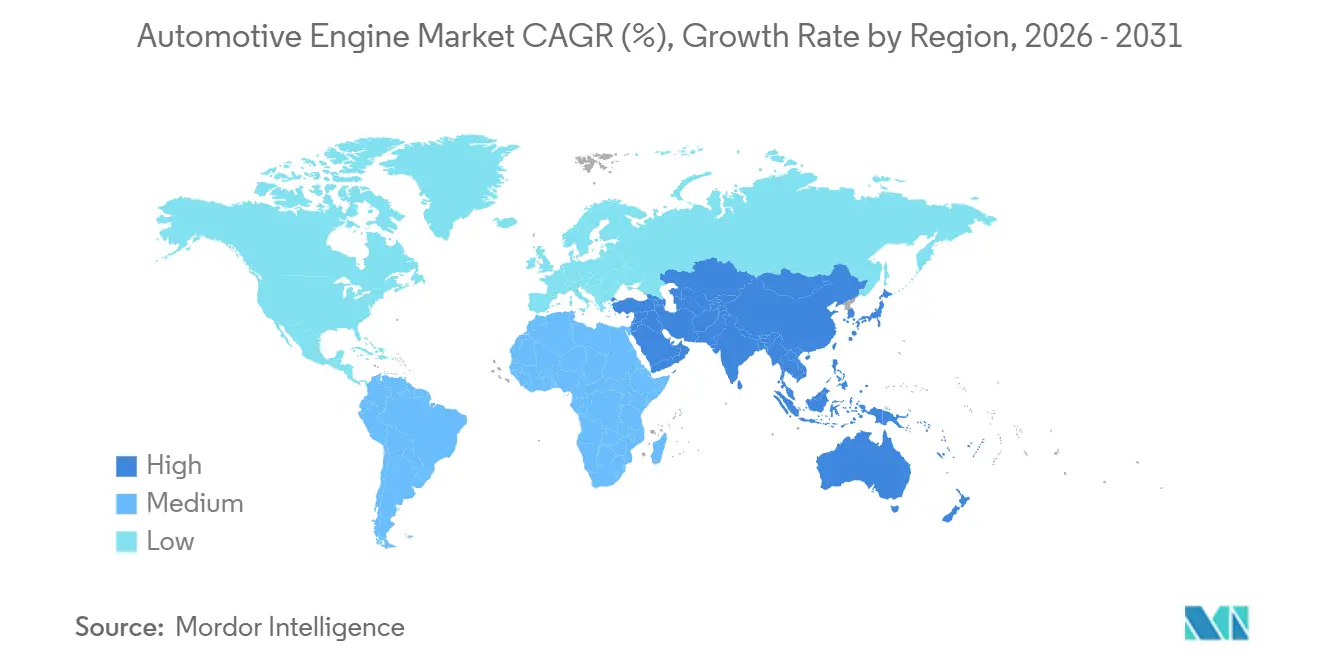

- Nach Geografie sicherte sich der asiatisch-pazifische Raum im Jahr 2025 einen Volumenanteil von 38,71 % und soll bis 2031 mit einer CAGR von 2,45 % wachsen – dem schnellsten regionalen Tempo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automobilmotormarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fahrzeugproduktion in aufstrebenden asiatisch-pazifischen Volkswirtschaften | +0.6% | Kernbereich Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Südasien | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Emissionsvorschriften treiben Effizienzverbesserungen bei Verbrennungsmotoren voran | +0.5% | Global, mit beschleunigter Einhaltung in Europa, China und Kalifornien | Mittelfristig (2–4 Jahre) |

| 48-V-Mikro-Hybridsysteme stärken die Relevanz von Verbrennungsmotoren | +0.4% | Global, mit früher Einführung in Europa und China | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Logistik steigert die Nachfrage nach Motoren für leichte Nutzfahrzeuge | +0.3% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung synthetischer E-Kraftstoffe verlängert den Lebenszyklus von Verbrennungsmotoren | +0.2% | Europa (Deutschland, Niederlande), Pilotprogramme in Japan und Kalifornien | Langfristig (≥ 4 Jahre) |

| Wasserstoffbetriebene Verbrennungsmotor-Pilotprojekte für mittelgroße und schwere Lastkraftwagen | +0.1% | Japan, Europa (Deutschland), ausgewählte Versuche in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fahrzeugproduktion in aufstrebenden asiatisch-pazifischen Volkswirtschaften

Im Jahr 2025 steigerte Indien seine Personenfahrzeugproduktion erheblich und erzielte durch Kapazitätserweiterungen in Gujarat und Tamil Nadu ein bemerkenswertes Wachstum. Unterdessen behauptete China seine Position als führender Produzent von Leichtfahrzeugen mit Schwerpunkt auf Hybridfahrzeugen und Exporten, insbesondere nach Südostasien, wo Infrastrukturherausforderungen bestehen. Sowohl Indonesien als auch Thailand zogen erhebliche Investitionen in flexible Antriebsstränge an und festigten ihre Rolle als wichtige Knotenpunkte in der ASEAN-Region für Benzin-, Hybrid- und Erdgasvarianten, die alle mit gemeinsamen Werkzeugen gefertigt werden. Durch die Nutzung von Lohnkostenvorteilen werden in Indien gefertigte Motoren zu deutlich niedrigeren Preisen als ihre europäischen Pendants nach Afrika und Lateinamerika exportiert, was die anhaltende Wettbewerbsfähigkeit von Verbrennungsmotoren sicherstellt. Dieses Produktionswachstum treibt den Automobilmotormarkt voran, auch wenn die städtischen Elektrifizierungsrichtlinien zunehmend strenger werden [1]„Verkaufsdaten für Personenfahrzeuge,” SIAM, www.siam.in.

Strengere globale Emissionsvorschriften treiben Effizienzverbesserungen bei Verbrennungsmotoren voran

Euro 7, China VI-b und die Tier-4-Final-Standards der Umweltschutzbehörde der Vereinigten Staaten (USEPA) konvergieren, um Partikel- und NOₓ-Grenzwerte zu verschärfen, und verpflichten Hersteller zur Einführung von Benzinpartikelfiltern, Parität bei der Fahrzeugdiagnose und Kalibrierungen für Niedertemperaturbeständigkeit. Die zusätzliche Hardware erhöht die Kosten pro Motor um etwa 300 USD, sichert jedoch die Einhaltung gesetzlicher Vorschriften für Personenkraftwagen mit hohem Volumen [2]„Gemeinschaftsunternehmen zwischen Chinas nationalem VI-b und dem California Air Resources Board,” Europäische Kommission, climate.ec.europa.eu. Selektive katalytische Reduktion und Hochdruck-Direkteinspritzung durchdringen nun auch kompakte Baumaschinen sowie Leichtfahrzeuge und erweitern die adressierbaren Märkte der Zulieferer. Die anhaltende Verschärfung treibt die Forschung und Entwicklung in Richtung Magerverbrennungsstrategien, variable Ventilsteuerung und Miller-Zyklus-Anpassungen, die jedes Gramm CO₂-Einsparung ausschöpfen. Das Ergebnis ist eine nachhaltige Entwicklungspipeline, die den Automobilmotormarkt relevant hält, auch wenn Elektrofahrzeuge Marktanteile gewinnen.

E-Commerce-Logistik steigert die Nachfrage nach Motoren für leichte Nutzfahrzeuge

Im Jahr 2025 fügten Amazon, FedEx und DHL gemeinsam eine erhebliche Anzahl leichter Nutzfahrzeuge ihren Flotten hinzu. Diese Unternehmen zeigten eine klare Präferenz für mittelgroße Turbodieselmotoren, insbesondere solche mit moderater Leistung und Konformität mit Partikelfiltervorschriften. Während batterieelektrische leichte Nutzfahrzeuge an Bedeutung gewinnen, kämpfen sie mit Herausforderungen wie Nutzlastreduzierungen und verringerter Reichweite in kälteren Monaten. Infolgedessen tendieren Betreiber zu Motoren von Ford und Mercedes-Benz, die den Standards für städtische Zonen entsprechen. Stellantis' Dieselmotor verfügt über eine beeindruckende thermische Effizienz und verlängerte Wartungsintervalle, was die Gesamtkosten pro Lieferstopp effektiv senkt. Da Logistikflotten Betriebszeit und schnelles Nachtanken priorisieren, halten sie Bestellungen für Verbrennungsmotoren auf absehbare Zeit aufrecht. Dieser Trend festigt die zentrale Rolle des Segments im Automobilmotormarkt.

Entstehung synthetischer E-Kraftstoffe verlängert den Lebenszyklus von Verbrennungsmotoren

Mitte der 2020er Jahre produzierte Porsches Haru-Oni-Pilotprojekt ein erhebliches Volumen an E-Kraftstoff und mischte ihn in einem kleinen Prozentsatz in deutschen Einzelhandelsbenzin, was seine Kompatibilität mit älteren Motoren demonstrierte. Jüngste EU-Änderungen erlauben es, ausschließlich mit E-Kraftstoff betriebene Verbrennungsmotorfahrzeuge als Nullemissionsfahrzeuge einzustufen. Diese Einstufung hängt davon ab, dass die Lebenszyklus-CO₂-Emissionen auf einem minimalen Niveau gehalten werden – ein Ziel, das durch erneuerbare Energie und Kohlenstoffabscheidung erreichbar ist. Bosch und Mahle konstruieren Brennräume für hochoktanige Kraftstoffe um und streben durch höhere Verdichtung und ultramagere Strategien eine deutliche Effizienzsteigerung an. Während die Produktionskosten Mitte der 2020er Jahre relativ hoch sind, könnte eine Skalierung der Produktion auf ein deutlich größeres Volumen die Preise bis Ende des Jahrzehnts erheblich senken. Dieser Preispunkt wird in Märkten mit erheblichen CO₂-Steuern besonders wettbewerbsfähig. Eine solche Entwicklung bietet Erstausrüstern nicht nur einen Schutz vor gestrandeten Verbrennungsmotorinvestitionen, sondern verlängert auch die Lebensdauer des Automobilmotormarkts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung batterieelektrischer Fahrzeuge lenkt Forschungs- und Entwicklungsbudgets um | -0.6% | Global, am stärksten ausgeprägt in China, Europa und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei kritischen Legierungen treiben Motorkosten in die Höhe | -0.4% | Global, am stärksten ausgeprägt in Lieferketten für Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nullemissions-Stadtzonen schränken den Verkauf von Verbrennungsmotoren ein | -0.3% | Europäische Städte (London, Paris, Mailand), Peking, Tokio | Mittelfristig (2–4 Jahre) |

| OTA-getriebene Wertverlagerung hin zur Leistungselektronik | -0.2% | Global, angeführt von Premiumsegmenten in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung batterieelektrischer Fahrzeuge lenkt Forschungs- und Entwicklungsbudgets um

In den letzten Jahren haben die weltweiten Verkäufe batterieelektrischer Fahrzeuge ein erhebliches Wachstum verzeichnet und einen bemerkenswerten Anteil am Leichtfahrzeugmarkt erobert. Diese Verschiebung hat Automobilhersteller dazu veranlasst, ihren Entwicklungsschwerpunkt auf Batteriesysteme und Softwarearchitekturen zu verlagern. Volkswagen hat in einem mutigen Schritt ein erhebliches Budget für Elektrifizierungsinitiativen im nächsten Jahrzehnt bereitgestellt. Diese Entscheidung ging mit einer erheblichen Kürzung des Verbrennungsmotorbudgets und einer Konsolidierung seiner Verbrennungsmotorfamilien einher. Unterdessen kündigte General Motors an, die Entwicklung neuer Verbrennungsmotorplattformen in naher Zukunft einzustellen und künftige Ausgaben auf Compliance-Anpassungen und Mild-Hybrid-Verbesserungen zu beschränken. Als deutliches Zeichen der sich wandelnden Branchenlandschaft machte Tier-1-Zulieferer Bosch Schlagzeilen mit dem Abbau seiner Antriebsstrang-Belegschaft. Dieser Schritt unterstreicht einen wachsenden Konsens: Der einst florierende Verbrennungssektor ist nun lediglich eine Erhaltungstechnologie. Da Kapitalinvestitionen zurückgehen, hat sich die Innovation in Bereichen wie homogene Kompressionszündung und plasmaunterstützte Zündung verlangsamt, was die Automobilmotorenbranche in Richtung schrittweiser Verbesserungen statt bahnbrechender Durchbrüche lenkt.

Nullemissions-Stadtzonen schränken den Verkauf von Verbrennungsmotoren ein

Im Jahr 2024 erweiterte London seine Ultra-Niedrigemissionszone auf alle Stadtbezirke und erhob eine tägliche Gebühr auf ältere Verbrennungsmotorfahrzeuge. Dieser Schritt beschleunigt den Übergang zu Hybrid- und batterieelektrischen Fahrzeugen. Mitte der 2020er Jahre verbot Paris Dieselfahrzeugen den Betrieb innerhalb des Périphérique, und Beschränkungen für Benzinfahrzeuge werden bald folgen. Diese Maßnahmen reduzieren das adressierbare Volumen für Verbrennungsmotoren erheblich. Etwa zur gleichen Zeit erklärte Peking seine äußere Ringstraße zur Nullemissionszone für Nutzfahrzeuge, was innerhalb kurzer Zeit zur Abmeldung einer erheblichen Anzahl von Diesel-Leichtnutzfahrzeugen führte. Infolgedessen verwalten Hersteller nun zwei Produktlinien: Nullemissionsfahrzeuge für städtische Gebiete und Verbrennungsmotoren für ländliche Märkte. Diese Strategie verwässert die bisher in der Motorenproduktion genossenen Skaleneffekte. Angesichts erhöhter Compliance-Risiken und der drohenden Gefahr von Bußgeldern lenken Hersteller mehr Kapital in elektrische Kapazitäten, was die Wachstumsaussichten für den Automobilmotormarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauarttyp: Gegenkolbenmotoren gewinnen im Effizienzwettbewerb an Bedeutung

Reihenmotoren kontrollierten im Jahr 2025 43,36 % des Automobilmotormarkts, indem sie modulare Skalierbarkeit und Hybridkompatibilität über Toyotas Dynamic-Force- und Volkswagens EA888-Familien nutzten. Gegenkolbeneinheiten sind zwar eine Nische, sollen aber bis 2031 mit einer CAGR von 2,39 % wachsen, da Frachtbetreiber Achates Powers Zweitaktdesign validieren, das ein Drittel der Kraftstoffeffizienzgewinne gegenüber konventionellen Dieselmotoren erzielt und die EPA-2027-NOₓ-Vorschriften ohne selektive katalytische Reduktion erfüllt.

Fords 3,5-Liter-EcoBoost-V6 und GMs 6,2-Liter-V8 erhalten die Relevanz von V-Motoren für zugorientierten Pickups, während Subarus Boxerarchitektur in Allradantrieb-Crossovern bestehen bleibt, wo ein niedriger Schwerpunkt die erhöhte Fertigungskomplexität ausgleicht. Der regulatorische Fokus auf Leistung statt Architektur hat Automobilhersteller dazu ermutigt, Zylinder zu verkleinern, aber vertraute Layouts beizubehalten. Die greifbare Effizienz aus Gegenkolbenversuchen könnte jedoch die Beschaffung im Fernverkehr über den Prognosezeitraum hinweg beeinflussen.

Nach Kraftstofftyp: Hybrid-Verbrennungsmotor-Konfigurationen übertreffen konventionelle Verbrennung

Benzin hielt im Jahr 2025 63,31 % des Automobilmotormarkts, aber Hybrid-Verbrennungsmotor-Antriebsstränge, die Mild-, Voll- und Plug-in-Systeme umfassen, werden bis 2031 mit einer CAGR von 2,47 % wachsen – dem schnellsten unter den Kraftstoffkategorien. Toyotas 2,5-Liter-Dynamic-Force-Hybrid erreicht thermische Effizienz, während Stellantis 48-Volt-Systeme in 1,5-Liter-Turbo-Vierzylindern über Jeep- und Peugeot-Modelle integriert.

Der Rückgang des Diesels bei europäischen Personenkraftwagen steht im Gegensatz zu seiner Beständigkeit bei schweren Lastkraftwagen, wo Kraftstoffdichte und Betankungsgeschwindigkeit entscheidend bleiben. Erdgasflotten wachsen in städtischen Bussen, da Biomethan nachhaltige Lebenszyklus-CO₂-Reduzierungen liefert, und Brasiliens Flex-Fuel-Motoren bewahren die kostengünstigen Ethanolvorteile. Wasserstoff-Verbrennungsmotor-Pilotprojekte zeigten 2025 bei Langstreckenrennen Leistungsausgaben von 300 PS und veranschaulichten einen kohlenstofffreien Weg, der vorhandene Guss- und Bearbeitungsanlagen nutzt.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente führen das Wachstum an

Personenkraftwagen machten im Jahr 2025 66,37 % der Marktgröße des Automobilmotormarkts aus, werden aber hinter mittelgroßen und schweren Nutzfahrzeugen zurückbleiben, die bis 2031 voraussichtlich mit einer CAGR von 2,49 % wachsen werden. Der Fernverkehr bleibt an Diesel und aufkommende Wasserstoffverbrennung gebunden, da aktuelle Batteriechemien die Nutzlast beeinträchtigen und verlängerte Ladezeiten erfordern.

Leichte Nutzfahrzeuge, angetrieben von effizienten 2,0-Liter-Turbos, verzeichnen zweistellige Flottenergänzungen durch E-Commerce-Logistik, während Zweiräder trotz Elektrifizierungsfortschritten in städtischen Korridoren weiterhin dem ländlichen Asien dienen. Geländemaschinen erfüllen Tier-4-Final-Normen durch hocheffiziente Katalyse, und Caterpillars 7,1-Liter-Reihensechszylinder wurde 2025 ohne Abgasrückführung eingeführt, was die Wartungszyklen für Mietflotten verkürzt.

Nach Motorhubraum: Downsizing beschleunigt sich zur Erreichung der CO₂-Ziele

Das Segment von 1,5 bis 3 Liter erfasste 54,45 % des Volumens von 2025, doch aufgeladene Einheiten unter 1,5 Liter sollen mit einer CAGR von 2,41 % wachsen, da europäische und chinesische Erstausrüster Flottenanschnittswerte von unter 95 g/km CO₂ anstreben. Volkswagens 1,0-Liter-TSI-Dreizylindermotor wurde 2025 Europas meistverkaufter Motor und erzielte eine CO₂-Verbesserung gegenüber seinem 1,6-Liter-Vorgänger.

Stellantis' 1,2-Liter-PureTech erhielt 2025 einen 48-Volt-Riemen-Starter-Generator, der eine Zylinderabschaltung ermöglicht, die den städtischen Kraftstoffverbrauch um einen minimalen Betrag reduziert. Motoren über 3,0 Liter besetzen zunehmend Nischenrollen beim Ziehen und im Leistungsbereich, wobei Fords 3,5-Liter-EcoBoost 2025 noch 450.000 Einheiten lieferte, indem er Port-Direkt-Einspritzung und Turboaufladung für 400 PS im F-150 kombinierte.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 38,71 % des globalen Volumens von 2025 und soll bis 2031 mit einer CAGR von 2,45 % wachsen, angetrieben durch Indiens Produktionsanstieg und ASEANs Aufstieg als flexibler Antriebsstrangknotenpunkt. China bleibt mit 26,8 Millionen Einheiten der weltgrößte Leichtfahrzeugproduzent und behält Verbrennungsmotorlinien für Hybridfahrzeuge und Exporte bei, auch wenn Peking bis 2030 eine Durchdringung mit Elektrofahrzeugen anstrebt. Japans inländische Motorenproduktion sank 2025, da Erstausrüster Kapazitäten in Zonen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) verlagerten.

In den letzten Jahren haben die Leichtfahrzeugverkäufe in den Vereinigten Staaten eine starke Leistung gezeigt, wobei Verbrennungsmotorfahrzeuge und Hybridfahrzeuge den Markt dominieren, bedingt durch die hohe Nachfrage nach Vollformat-Lastkraftwagen, die Zugkraft und Betankungskomfort betonen. Fords Kentucky-Truck-Werk und GMs Flint-Assembly-Werk arbeiten weiterhin mit voller Kapazität und produzieren V6- und V8-Motoren, die den EPA-Tier-3-Standards entsprechen. In Europa hat die Personenkraftwagenproduktion einen leichten Rückgang erfahren, beeinflusst durch die zunehmende Einführung städtischer Nullemissionszonen. Deutschlands Standort Salzgitter hat jedoch erhebliche Investitionen getätigt, um auf die Produktion von Mild-Hybrid-Modulen neben traditionellen Motoreinheiten umzustellen und so die Arbeitsplatzsicherheit für Tausende von Arbeitnehmern zu gewährleisten.

In Südamerika, dem Nahen Osten und Afrika bleibt die Fahrzeugnachfrage robust, aber die Einführung batterieelektrischer Fahrzeuge steht vor Herausforderungen aufgrund von Kosten- und Infrastrukturbeschränkungen. Brasilien hat seinen Wettbewerbsvorteil bei Zuckerrohrethanol genutzt, das kostengünstiger als Benzin ist, um eine starke Produktion von Flex-Fuel-Fahrzeugen aufrechtzuerhalten. Unterdessen haben Saudi-Arabien und die Vereinigten Arabischen Emirate Wasserstoff-Verbrennungsmotor-Pilotprojekte für die städtische Logistik initiiert, die ihre inländische Wasserstoffproduktion nutzen und die thermischen Herausforderungen von Lithium-Ionen-Batterien in extremen Klimaten angehen. Südafrika konzentriert sich weiterhin auf die Produktion von Rechtslenker-Verbrennungsmotorfahrzeugen für den Export in Märkte südlich der Sahara, wo die Ladeinfrastruktur noch in einem frühen Entwicklungsstadium ist.

Wettbewerbslandschaft

Mittelfristig hielten die fünf größten Produzenten Toyota, Volkswagen, Hyundai, General Motors und Stellantis einen erheblichen Anteil an der globalen Produktion, was auf einen mäßig konzentrierten Markt hindeutet. In einem strategischen Schritt reduzierte Stellantis die Anzahl seiner Verbrennungsmotorplattformen und leitete das freigesetzte Kapital in die Skalierung von Mild-Hybriden um, während es Amortisationsvorteile über seine Jeep- und Peugeot-Linien sicherstellte. Unterdessen kündigte Ford seine Entscheidung an, neue Investitionen in Verbrennungsmotorplattformen in naher Zukunft einzustellen und sein verbleibendes Budget auf Compliance-Anpassungen und die Vorbereitung seiner schweren Lastkraftwagen auf Wasserstofftechnologie umzuleiten.

Nischenführer wie Cummins, Volvo Group und Caterpillar stehen an der Spitze der Nutzfahrzeug- und Geländesektoren. Sie sind Pioniere bei der Integration von Wasserstoff und erneuerbarem Diesel und verlängern potenziell die Lebensdauer von Verbrennungsmotoren in anspruchsvollen Betriebsumgebungen. Achates Powers Gegenkolbenprototypen, die bei Straßentests erhebliche Kraftstoffeinsparungen aufweisen, haben das Interesse von Flotten geweckt, insbesondere dort, wo Betriebskosten die Anschaffungspreise überwiegen. Unternehmen wie Bosch und Continental nutzen Algorithmen des maschinellen Lernens zur Feinabstimmung von Einspritzung, Turboaufladung und Zündzeitpunkt. Dies verbessert nicht nur die Echtzeiteffizienz, sondern ermöglicht auch Over-the-Air-Kalibrierungen, die sicherstellen, dass die Fahrzeuge ihren Restwert behalten.

Wasserstoffverbrennungsdemonstrationsprojekte, wie Toyotas V6 im GR Corolla H2, erzielten bei Langstreckenveranstaltungen beachtliche Leistungen. Dieser Erfolg unterstreicht das Potenzial für Legacy-Gusslinien, mit minimalem Umbau auf kohlenstofffreie Kraftstoffe umzusteigen. Darüber hinaus deuten Patentanmeldungen im Zusammenhang mit variablem Verdichtungsverhältnis, Wassereinspritzungs-Klopfunterdrückung und plasmaunterstützter Zündung auf ungenutztes Effizienzpotenzial hin, was auf einen langsameren Übergang von Verbrennungsmotoren zu Elektrofahrzeugen in schweren und spezialisierten Anwendungen hindeutet.

Marktführer in der Automobilmotorenbranche

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Group

General Motors

Stellantis N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Stellantis erteilte Tata Motors eine Lizenz, die es letzterem ermöglicht, intern einen mittelgroßen Dieselmotor zu entwickeln, der für seine fortschrittliche Technologie und Effizienz bekannt ist. Dieser Schritt ermöglicht es Tata Motors, seine internen Fähigkeiten zu stärken und seine Position im Automobilmarkt durch die Nutzung von Stellantis' Expertise in der Motortechnologie zu festigen.

- März 2025: In Indien hat Tata Motors seine Bemühungen intensiviert, indem es umfassende Tests von wasserstoffbetriebenen Lastkraftwagen durchführt. Diese Tests zielen darauf ab, die Machbarkeit und Effizienz von Wasserstoff als nachhaltige Kraftstoffalternative für den Langstreckentransport zu bewerten. Durch den Fokus auf diese innovative Technologie versucht Tata Motors, der wachsenden Nachfrage nach umweltfreundlichen Lösungen in der Transportbranche gerecht zu werden und gleichzeitig zur Reduzierung von Kohlenstoffemissionen im Logistiksektor beizutragen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst Umsätze aus neu hergestellten Verbrennungsantrieben, Benzin-, Diesel-, Gasbrennstoff-, Hybrid-Verbrennungsmotor- und aufkommenden Wasserstoff-Verbrennungsmotoren, die an Pkw, Lkw, Busse, Offroad- und Powersports-Plattformen verkauft werden. Motoren, die als Crate-Einheiten geliefert oder von OEMs intern gefertigt werden, sind beide erfasst, während die Werte die Werksabgabepreise in die Fahrzeugmontagelinie widerspiegeln.

Ausschlüsse aus dem Geltungsbereich umfassen elektrische Antriebseinheiten, generalüberholte Motoren und eigenständige Motorenteile, die außerhalb des Abgrenzungsrahmens liegen.

Segmentierungsübersicht

- Nach Bauarttyp

- Reihenmotor

- V-Motor

- W-Motor

- Boxer/Flachmotor

- Gegenkolbenmotor

- Nach Kraftstofftyp

- Benzin

- Diesel

- Erdgas/Druckerdgas

- Hybrid-Verbrennungsmotor (Mild, Voll, Plug-in)

- Alternative Kraftstoffe (Ethanol, Flüssiggas, E-Kraftstoffe)

- Wasserstoff-Verbrennungsmotor (ICE)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Zweiräder und Powersports

- Geländefahrzeuge/Landwirtschaft/Bau

- Nach Motorhubraum

- Unter 1,5 L

- 1,5 bis 3 L

- Über 3 L

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Lücken zu schließen, befragen wir Motorenkonstrukteure, Tier-1-Zulieferer, Flottenleiter für Wartung und Händlergruppen in der Region Asien-Pazifik, Europa und Amerika. Ihr Feedback zu Produktionsplänen, durchschnittlichen Verkaufspreisen und der Hybrid-Akzeptanz hilft uns, Sekundärdaten neu zu kalibrieren und frühe Trendwenden zu überprüfen.

Desk Research

Mordor-Analysten kompilieren zunächst Produktions-, Zulassungs- und Handelsstatistiken von Organisationen wie OICA, ACEA, UN Comtrade, der US Energy Information Administration und Chinas CAAM. Diese werden anschließend durch regulatorische Mitteilungen, wie Euro-7-Entwürfe und US EPA Tier 3, sowie durch über Questel erfasste Patentaktivitäten ergänzt. Unternehmenseinreichungen und D&B Hoovers-Profile klären Preisrealisierungen und Segmentmix, während Nachrichtenflüsse auf Dow Jones Factiva Modelleinführungszeitpläne kennzeichnen, die die kurzfristige Nachfrage neu gestalten. Diese Auflistung ist illustrativ; viele weitere offene und abonnementbasierte Quellen unterstützten die Faktenrecherche und Querprüfungen.

Marktgröße & Prognose

Ein Top-down-Neuaufbau der Fahrzeugproduktion und des Handels etabliert den Nachfragepool, der anschließend durch ausgewählte Bottom-up-Zusammenfassungen ausgewählter OEM-Motorenwerke und Kanalprüfungen verifiziert wird. Schlüsselvariablen wie regionale Fahrzeugproduktion, Motoranteile nach Kraftstoffart, durchschnittliche Hubraumklassen, Hybridpenetration und regulierungsbedingte Downsizing-Maßnahmen fließen in eine multivariate Regression ein, die Volumina und ASPs für 2026–2030 prognostiziert. Wo Lieferantenproben kleine Regionen unterrepräsentieren, werden Quoten aus angrenzenden Märkten angewendet, bevor die abschließende Triangulation erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber historischen Reihen und Peer-Kennzahlen unterzogen, gefolgt von einer zweistufigen internen Überprüfung. Das Modell wird jährlich aktualisiert; wesentliche Ereignisse, beispielsweise eine plötzliche Euro-7-Verzögerung, lösen Zwischenaktualisierungen aus, und ein Analyst validiert die Zahlen unmittelbar vor der Veröffentlichung erneut.

Warum Mordors Automotive-Engine-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Eingabedatensätze und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung, Variablenauswahl und jährliche Überarbeitung verankern eine Kennzahl, die Entscheidungsträger problemlos nachvollziehen können.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass einige Anbieter Motorenteile oder elektrische Antriebseinheiten bündeln, andere eine pauschale ASP-Eskalation anwenden, ohne reale Vertragsdaten zu validieren, und mehrere sich ausschließlich auf Lieferwerte stützen, ohne die regionalen Hubraumfilter anzuwenden, die Mordor einsetzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 84,44 Mrd. (2025) | Mordor Intelligence | |

| USD 95,95 Mrd. (2024) | Globale Unternehmensberatung A | Beinhaltet Motorenteile und E-Antriebseinheiten; verwendet einen einzigen Top-down-Pfad |

| USD 104,10 Mrd. (2024) | Fachzeitschrift B | Nimmt eine einheitliche Preisinflation von 6 % an; begrenzte Primärvalidierung |

| USD 96,80 Mrd. (2022) | Unabhängiges Forschungsinstitut C | Historisches Basisjahr, keine Anpassung für EV-Substitution |

Kurz gesagt liefert Mordor Intelligence durch die strikte Ausrichtung des Geltungsbereichs auf neue Verbrennungsantriebe, die Kombination maßgeblicher Datenströme mit Vor-Ort-Erkenntnissen und die Durchführung mehrstufiger Überprüfungen eine ausgewogene, transparente Basislinie, auf die sich Kunden für strategische und taktische Entscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Automobilmotormarkts?

Die Marktgröße des Automobilmotormarkts erreichte im Jahr 2026 85,17 Milliarden USD und soll bis 2031 95,75 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Hybrid-Verbrennungsmotor-Antriebssträngen?

Hybrid-Verbrennungsmotor-Konfigurationen sollen zwischen 2026 und 2031 eine CAGR von 2,47 % verzeichnen – die schnellste unter allen Kraftstoffsegmenten.

Welche Region dominiert die Motorenproduktion?

Der asiatisch-pazifische Raum erfasste 2025 38,71 % des globalen Volumens, gestützt durch die Fertigungskapazitäten Chinas und Indiens.

Warum gewinnen Gegenkolbenmotoren an Aufmerksamkeit?

Flottenversuche zeigen, dass Gegenkolbendieselmotoren die Kraftstoffeffizienz im Vergleich zu konventionellen Viertaktalternativen um etwa 30 % steigern können.

Wie wirken sich Nullemissions-Stadtzonen auf den Verkauf von Verbrennungsmotoren aus?

Ausgeweitete Verbote und tägliche Gebühren in Städten wie London und Paris verringern die Nachfrage nach Verbrennungsmotor-Personenkraftwagen innerhalb der Stadtgrenzen.

Welche Kraftstoffe könnten die Lebensdauer von Verbrennungsmotoren verlängern?

Synthetische E-Kraftstoffe und Wasserstoffverbrennung entwickeln sich zu Drop-in- oder nachrüstarmen Optionen, die strenge CO₂-Ziele erfüllen.

Seite zuletzt aktualisiert am: