Automobil Chassis Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

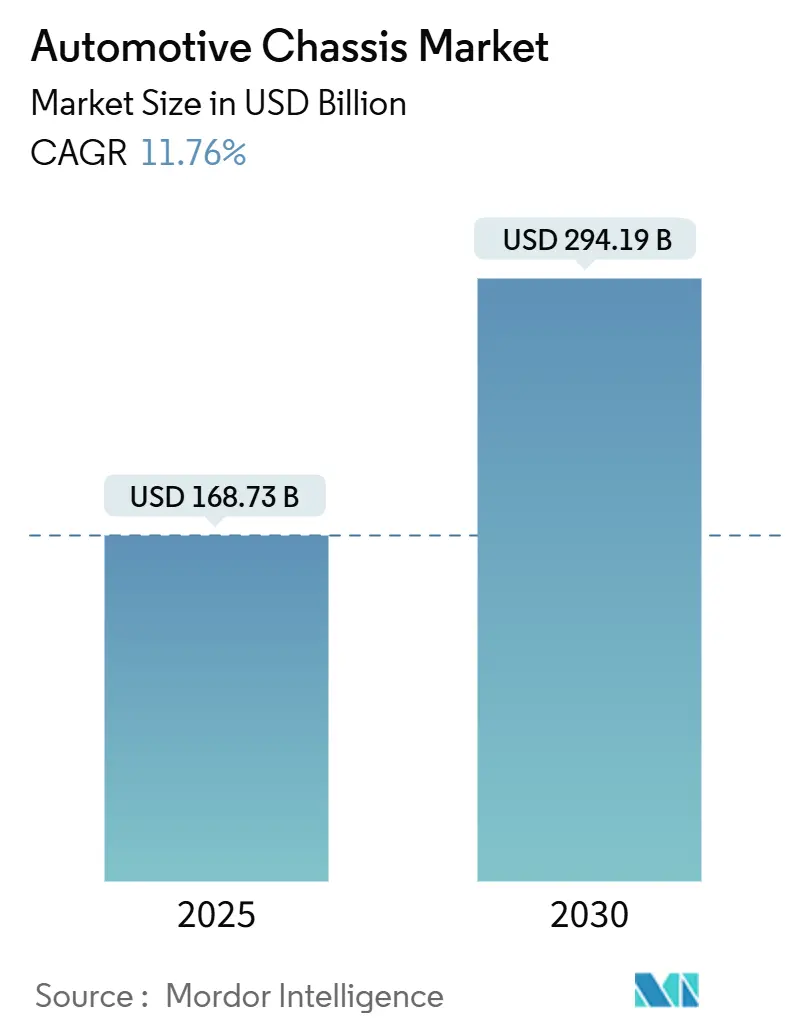

| Marktgröße (2025) | 168.73 Milliarden US-Dollar |

| Marktgröße (2030) | 294.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.76% CAGR |

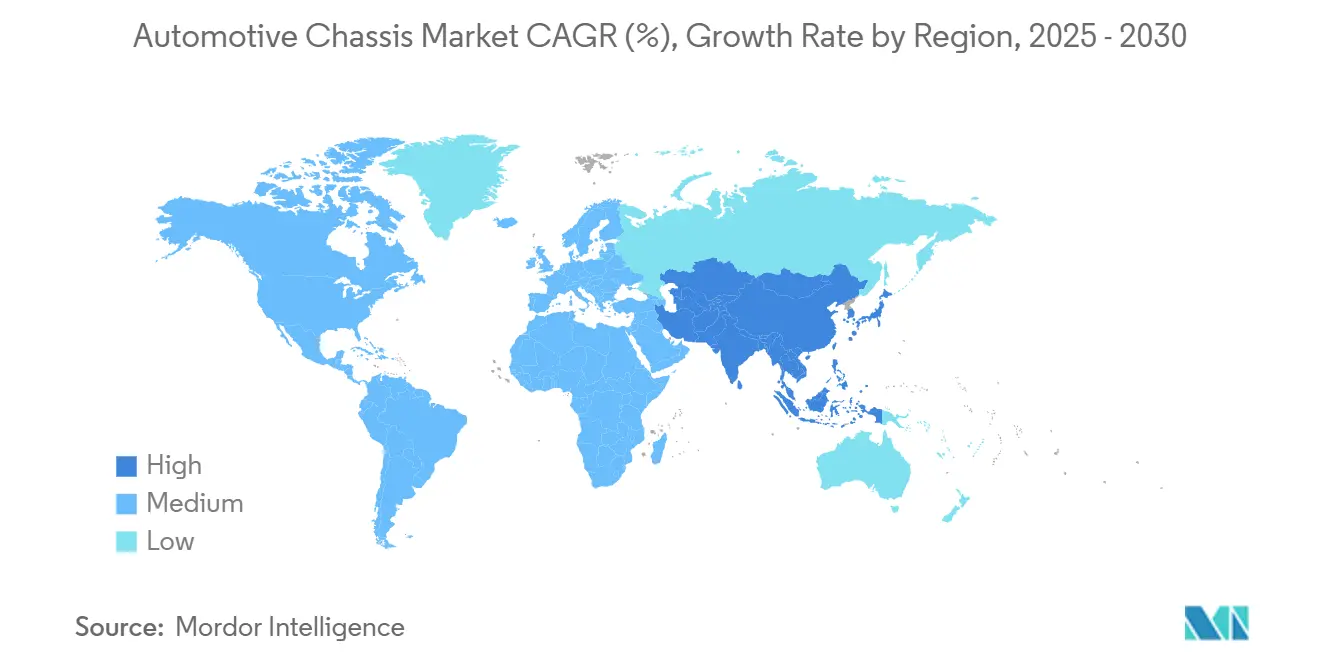

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

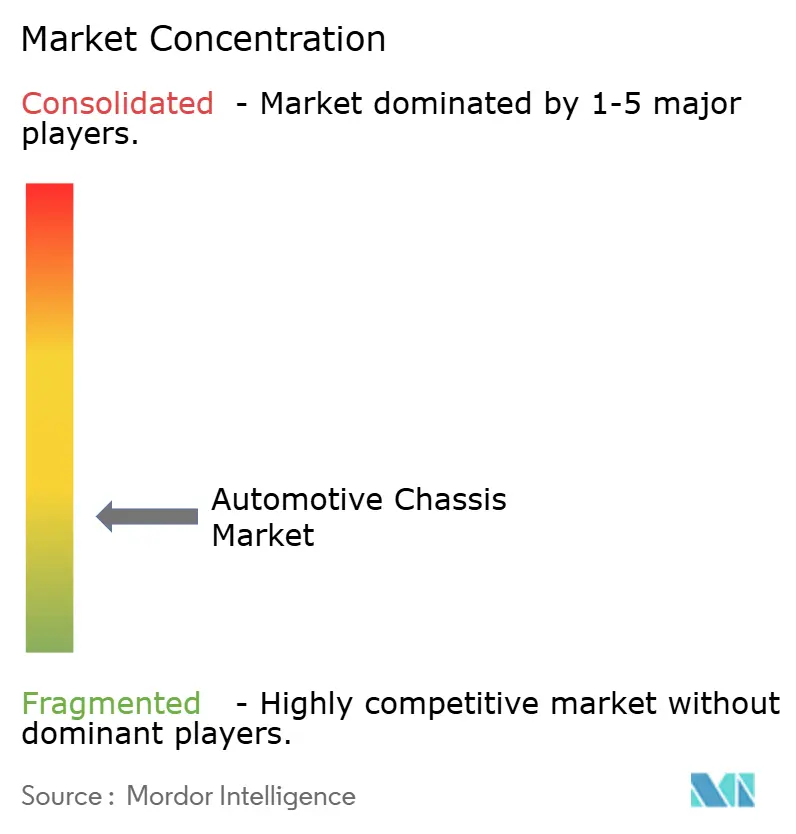

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil Chassis Marktanalyse von Mordor Intelligence

Der Automobil Chassis Markt belief sich im Jahr 2025 auf 168,73 Milliarden USD und wird voraussichtlich bis 2030 auf 294,19 Milliarden USD ansteigen, was einer CAGR von 11,76 % entspricht. Diese anhaltende Expansion spiegelt drei konvergierende Trends wider: regulatorische Nullemissionsziele, die die Einführung von Batterieelektrofahrzeugen beschleunigen, Leichtbauanforderungen, die fortschrittliche Materialien begünstigen, sowie Sicherheitsvorschriften, die integrierte Skateboard-Plattformen fördern. Große Automobilhersteller investieren erhebliches Kapital in Einstückgussteile, die geschweißte Unterbaugruppen ersetzen, während Zulieferer darum wetteifern, kobaltfreie Batteriesätze zu sichern, die gleichzeitig als tragende Elemente fungieren. Autonome Pod-Konzepte und Korrosionsherausforderungen in Küstenregionen erweitern den Designrahmen und schaffen Nachrüstmöglichkeiten im Aftermarket.

Wesentliche Erkenntnisse des Berichts

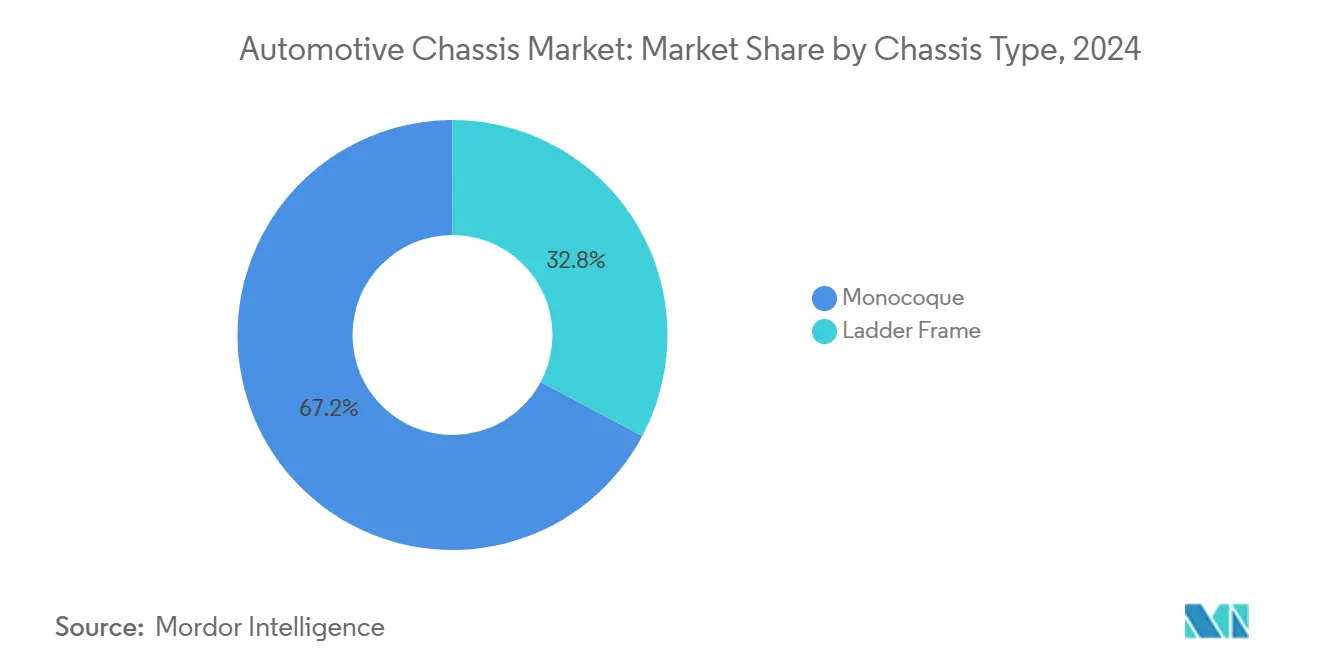

- Nach Chassis-Typ entfielen Monocoque-Designs im Jahr 2024 auf einen Anteil von 67,22 % am Automobil Chassis Markt, während Leiterrahmen-Plattformen für den höchsten CAGR von 13,23 % über den Prognosezeitraum positioniert sind.

- Nach Materialtyp dominierte Stahl den Automobil Chassis Markt mit einem Anteil von 65,28 % im Jahr 2024, während Kohlefaserverbundwerkstoffe bis 2030 den stärksten CAGR von 16,62 % verzeichnen sollen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 60,71 % am Automobil Chassis Markt und werden voraussichtlich bis 2030 mit einer CAGR von 11,92 % wachsen.

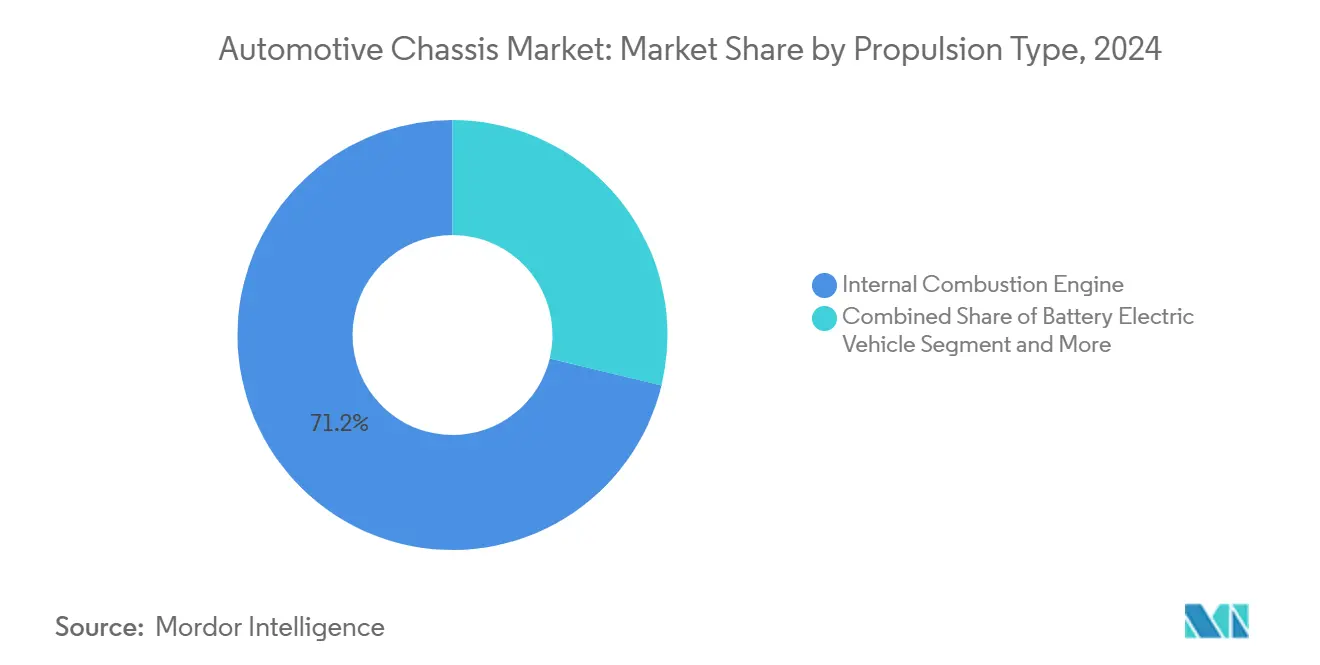

- Nach Antriebstyp behielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 71,23 % am Automobil Chassis Markt, während batterieelektrische Fahrzeuge den schnellsten prognostizierten CAGR von 18,27 % bis 2030 verzeichneten.

- Nach Vertriebskanal entfielen OEM-Lieferungen im Jahr 2024 auf einen Anteil von 84,41 % am Automobil Chassis Markt, während das Aftermarket-Segment bis 2030 mit einer CAGR von 11,97 % wachsen soll.

- Nach Geografie führte Asien-Pazifik mit einem Automobil Chassis Marktanteil von 48,37 % im Jahr 2024 und wird voraussichtlich während des Prognosezeitraums den schnellsten CAGR von 11,82 % verzeichnen.

Globale Automobil Chassis Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Boom treibt Plattform- und Skateboard-Chassis an | +3.2% | Asien-Pazifik als Kernregion; Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Leichtbau für Kraftstoffeffizienz- und Reichweitenziele | +2.8% | Global; frühe Gewinne in Europa, China und Kalifornien | Mittelfristig (2–4 Jahre) |

| Megaguss und Strukturpakete erschließen neuen Mehrwert | +2.1% | China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Strengere Crashnormen erhöhen die Materialkomplexität | +1.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Korrosionsschutz in Küstenregionen steigert beschichtete Rahmen | +0.9% | Asien-Pazifik und Golfstaaten | Mittelfristig (2–4 Jahre) |

| Flachboden-Chassis für autonome Pods erforderlich | +0.7% | Städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-Produktion treibt Skateboard- und Plattform-Chassis an

Integrierte Skateboard-Rahmen bündeln heute Batterie, Motor, Lenkung und Telematik in einem eigenständigen Modul, das die Fahrzeugentwicklungszeit um 18 Monate verkürzen kann. Das modulare UP VAN-Chassis von U POWER Tech hat kürzlich die europäische WVTA-Zertifizierung erhalten und verschafft chinesischen Tier-1-Zulieferern direkten Zugang zu EU-Flotten[1]"UP VAN erhält WVTA-Zertifizierung,", U POWER Tech, upowertech.com. CATLs Zell-zu-Chassis-Konzept „Bedrock” verzichtet auf das herkömmliche Gehäuse und beansprucht eine höhere Crashenergieabsorption als Stahl-Unterbodenträger. Der Skateboard-Wandel verlagert die Marge von der Karosserie-in-Weiß zu den Batteriepaket-Herstellern und zwingt etablierte Zulieferer zur Neuausrichtung auf Thermik-, Dichtungs- und Softwarebereiche.

Megaguss und Strukturbatteriesätze schaffen neue Wertschöpfungspools

Teslas wegweisende Gigaguss-Methode hat die Fahrzeugfertigung grundlegend verändert und die Karosseriestruktur vereinfacht. Durch den Ersatz zahlreicher Einzelteile durch lediglich zwei großformatige Aluminiumgussteile hat Tesla die Produktion beschleunigt und die Kosten gesenkt. Diese Innovation hat zu ihrer weitverbreiteten Übernahme in der gesamten Automobilbranche geführt.

Chinesische Automobilhersteller, darunter BYD, Tesla und NIO, stehen an der Spitze der integrierten Chassis-Technologie und positionieren China als führende Nation in der Produktion von Elektrofahrzeugen. Ihre Vorreiterrolle hat es China ermöglicht, Europa bei der Einführung dieser fortschrittlichen Architektur zu überholen.

Verschärfte Crashsicherheitsnormen erhöhen die Materialkomplexität

Aktualisierungen des IIHS-Fußgängerschutzes und die sich weiterentwickelnde FMVSS-Reihe der NHTSA treiben den Einsatz von Mehrkomponenten-Fahrgastzellen voran, die Borstahl-Säulen mit Aluminium-Crashboxen kombinieren [2]"Aktualisierungen der Fußgängerschutztests,", IIHS, iihs.org. Neuere Vorschriften erfordern eine um 25–35 % höhere frontale Energieabsorption gegenüber den Basiswerten von 2020, was OEMs zu maßgeschneiderten Platinen und vierlagigen Laminat-Bodenplatten drängt, die einem Batterieeinbruch widerstehen [3]"FMVSS-Regulierungsdossier,", NHTSA, nhtsa.gov. Spezialanbieter wie Pierce Manufacturing wenden militärische Kataphorese-E-Beschichtungen auf Chassis an, die für Einsatzfahrzeuge in korrosiven Umgebungen bestimmt sind. Hybride Fügeverfahren – laserunterstütztes Nieten, Mischklebstoffe und Reibrührschweißen – sind zu unverzichtbaren Kompetenzen für Tier-1-Zulieferer geworden und schaffen hohe Markteintrittsbarrieren für Neueinsteiger.

Nachfrage nach Korrosionsschutz in Küstenregionen steigert beschichtete Rahmen

In Küsten- und Hochfeuchtigkeitsregionen beschleunigt salzhaltige Luft die Korrosion von Fahrzeugrahmen. Hersteller setzen nun auf fortschrittliche Schutzschichten, um die Lebensdauer zu verlängern und Garantieansprüche zu reduzieren. Schmitz Cargobull feuerverzinkt Sattelaufliegerrahmen nach dem Rollformen und bietet langfristige Durchrostungsgarantien. MOOG und HÖRMANN Automotive verbessern die Haltbarkeit durch kathodische Tauchlackierungen und Pulver-Decklacke für raue Umgebungen wie die Golfstaaten.

IGLs Aegis-Kit für 4×4-Enthusiasten im Aftermarket verfügt über ein selbstheilendes Polymer, das kleinere Oberflächenschäden versiegelt und schnellen Schutz bei geringem Wartungsaufwand gewährleistet. Obwohl Premium-Beschichtungen die Anfangskosten erhöhen, reduzieren sie Reparaturen in korrosiven Klimazonen und betonen den Lebenszyklus-Mehrwert sowie die regionale Anpassung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für die Verbundwerkstoff- und Mehrkomponentenfertigung | -2.1% | Weltweit; kleinere Zulieferer benachteiligt | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisschwankungen (Stahl, Aluminium, CFK) | -1.8% | Global; importabhängige Regionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| EV-Gewicht belastet zulässige Gesamtmasse und Flottenökonomie | -1.2% | Gewerbliche Flotten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei fortgeschrittenen Füge- und Klebetechniken | -0.9% | Nordamerika als Kernregion; Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Stahl, Aluminium, CFK)

Angesichts erheblicher Preisschwankungen auf den Stahl- und Aluminiummärkten gestaltet die Automobilbranche ihre Beschaffungsstrategien neu. Diese Schwankungen haben vierteljährliche Beschaffungspläne gestört und die Kostenprognose erschwert. Als Reaktion darauf greifen Hersteller zunehmend auf finanzielle Absicherungsinstrumente zurück. Besonders auffällig ist der Anstieg der Nachfrage nach Termingeschäften, insbesondere bei Automobilschmiedelieferanten, was deren erhöhte Sensibilität gegenüber Rohstoffpreisschocks unterstreicht.

Fachkräftemangel bei fortgeschrittenen Füge- und Klebeverfahren

Die fortschrittliche Fahrzeugproduktion kämpft mit Arbeitskräftemangel, insbesondere in spezialisierten Schweiß- und Kleberollen. Als Reaktion darauf setzen OEMs verstärkt auf Automatisierung. Dieser Schritt hilft zwar, das Produktionsniveau aufrechtzuerhalten, erhöht jedoch gleichzeitig die Investitionsausgaben und bringt neue Herausforderungen mit sich, insbesondere in den Bereichen Cybersicherheit und Systemintegration. Dieser Wandel unterstreicht die wachsende Bedeutung der Personalentwicklung im Einklang mit technologischen Investitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chassis-Typ: Monocoque-Dominanz treibt Integration voran

Monocoque-Rahmen machten 67,22 % des Umsatzes im Jahr 2024 aus, was die OEM-Präferenz für einteilige Karosserien widerspiegelt, die Batteriewannen und Knautschzonen integrieren. Diese Dominanz entsprach dem größten Anteil am Automobil Chassis Markt für das Jahr. Leiterrahmen sind zwar eine Nische, werden jedoch voraussichtlich den schnellsten CAGR von 13,23 % erzielen, da elektrische Pickups und Geländewagen an Bedeutung gewinnen. Die Automobil Chassis Marktgröße, die mit Leiterrahmen-Plattformen verbunden ist, wird schnell wachsen, da Reparierbarkeit und modulare Ladeflächen die Effizienzeinbußen überwiegen.

Die Monocoque-Integration reduziert die Teileanzahl, vereinfacht die Abdichtung und hilft beim Bestehen neuer IIHS-Small-Overlap-Crashtests, erschwert jedoch die Unfallreparatur. Leiterrahmen erhalten die einfache Karosserietauschbarkeit und sprechen Flottenausrüster wie INEOS Automotive an, dessen Grenadier Quartermaster 1,5 m hintere Rahmenholme für Kastenaufbauten freilegt. Zukünftige Verbundwerkstoff-Leiterrahmenvarianten könnten Glasfaserholme mit Aluminium-Querträgern kombinieren, um 80 kg bei Klasse-3-Lkw einzusparen und so den Massenunterschied zu Monocoques zu verringern, während die Modularität erhalten bleibt.

Nach Materialtyp: Stahl-Resilienz trifft auf Kohlefaser-Innovation

Stahl lieferte 65,28 % des Chassis-Umsatzes im Jahr 2024 aufgrund erschwinglicher hochfester Rezepturen und festigte damit den größten Automobil Chassis Marktanteil des Segments. Aluminium belegt die meisten Premium-EV-Plattformen, während Kohlefaserverbundwerkstoffe mit einer CAGR von 16,62 % expandieren, da die Kostenkurven nach unten tendieren. Die dem Kohlefaser zuzurechnende Automobil Chassis Marktgröße bleibt bescheiden, steigt jedoch, da straßenzugelassene Supersportwagen und Top-SUVs gewebte Wannen übernehmen.

Magnesium bleibt ein Unsicherheitsfaktor: Halbfeste Räder und Hilfsrahmen sparen zweistellige Kilogrammzahlen ein, doch galvanische Korrosionshürden schränken die OEM-Übernahme ein. Materialfahrpläne konzentrieren sich auf Mischmetall-Radträger, faserverstärkte Batteriegehäuse und überspritzte Polypropylenrippen, die Aufpralllasten verteilen.

Nach Fahrzeugtyp: Elektrifizierung von Personenkraftwagen führt die Transformation an

Personenkraftwagen erfassten 60,71 % des Umsatzes im Jahr 2024 und werden ihren Anteil mit einer CAGR von 11,92 % ausweiten, da kompakte Crossover auf batterieelektrische Skateboard-Rahmen umsteigen. Leichte Nutzfahrzeuge profitieren von der E-Commerce-Nachfrage, sehen sich jedoch mit den zuvor beschriebenen Nutzlasteinbußen konfrontiert. Die mit Personenkraftwagen verbundene Automobil Chassis Marktgröße überragt folglich andere Kategorien und positioniert sie als Testfelder für Megaguss und Strukturpakete.

Innovationen bei Nutzfahrzeug-Chassis hinken hinterher, beschleunigen sich jedoch: Fords E-Transit integriert eine Unterbodenbatterie, die als Torsionsträger fungiert, während BrightDrops Zevo-Plattform duale 400-V-Motoreinheiten nutzt, um die Antriebswellenverpackung zu vereinfachen. Bus- und Reisebusrahmen erhalten Edelstahlverstärkungen rund um Dach-Wasserstofftanks, was eine spätere Übernahme von Hohlprofil-Verbundwerkstoffen vorwegnimmt. Klassenübergreifend bestimmen Crashenergie-Management und Eindämmung thermischer Durchgehvorgänge die Geometrieentscheidungen mehr als veraltete Motorhalterungsüberlegungen.

Nach Antriebstyp: Dominanz des Verbrennungsmotors steht vor EV-Disruption

Verbrennungsmotorlayouts hielten 71,23 % des Umsatzes im Jahr 2024, doch batterieelektrische Chassis-Volumina steigen mit einer CAGR von 18,27 %, was Zulieferer zwingt, Querträger rund um 400–800-V-Pakete neu zu gestalten. Die mit BEV-Plattformen verbundene Automobil Chassis Marktgröße soll sich bis zum Ende des Jahrzehnts verdoppeln. Hybride und Plug-in-Fahrzeuge liefern Übergangsvolumina, erschweren jedoch die Verpackung, da Abgaswege mit Batterietunneln konkurrieren.

BEV-Chassis entfallen Kraftstofftanksättel, was Designern ermöglicht, Flachbodenkabinen zu übernehmen oder strukturelle Batteriesteifigkeit hinzuzufügen. Brennstoffzellen-Skateboards erfordern druckfeste Wasserstoffrohre und ballistischen Schutz, was Metallmatrix-Verbundwerkstoffe in den Mittelpunkt rückt. Zulieferer müssen divergierende F&E-Zeitpläne jonglieren: Verbrennungsmotor-Volumina bleiben für den Cashflow notwendig, während BEV-Verträge die zukünftige Lebensfähigkeit bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert die Wertschöpfungskette

OEM-Lieferketten generierten 84,41 % des Umsatzes im Jahr 2024 und unterstreichen die eingebettete Natur der gemeinsamen Chassis-Entwicklung in Fahrzeugprogrammen. Der Aftermarket wächst zwar kleiner, aber mit einer CAGR von 11,97 %, da alternde Flotten Ersatz-Querlenker, Buchsen und elektronische Dämpfer benötigen. Leistungsenthusiasten suchen Gewindefederfahrwerke und Rohrrahmen-Hilfsrahmen, um das EV-Gewicht zu kompensieren, was den Aftermarket-Umfang erweitert.

OEM-Verträge bevorzugen Zulieferer, die Hardware mit Software-Kalibrierung bündeln; ZFs Chassis-Steuergerät wird mit adaptiven Fahrwerksmodulen kombiniert, um mehrjährige Volumina zu sichern. Aftermarket-Innovatoren wie Dorman skalieren 400-m²-Antriebswellenwerke, um 15 Jahre alte Pickup-Modelle zu bedienen. Die Kanalspaltung wird sich fortsetzen, wobei OEMs High-Tech-Inhalte absorbieren und Aftermarket-Akteure Nischen-Upgrades und Umbauten anvisieren.

Geografische Analyse

Asien-Pazifik erzielte 2024 einen Anteil von 48,37 % und wird voraussichtlich bis 2030 eine CAGR von 11,82 % verzeichnen. Der Automobil Chassis Markt in China wächst und spiegelt BYDs und NIOs vertikale Integrationsstrategie wider. Staatliche Rückvergütungen beschleunigen die Einführung von Megaguss, während Provinzzuschüsse das Recycling von Gießsand subventionieren, das die Kosten pro Kilogramm senkt.

Nordamerika belegt den zweiten Platz nach Wert, da Tesla, GM und Ford einteilige Heckstrukturen in Crossover-Einführungen integrieren. Der durchschnittliche Aluminiumgehalt pro Fahrzeug in der Region wächst, und Werke in Detroit bestellen 9.000-Tonnen-Pressen, die dem Durchsatz von Fremont entsprechen. Kanadas Magnesiumblech-Pilotlinie demonstriert regionale Materialdiversifizierung. Aktualisierungen der US-amerikanischen IIHS- und FMVSS-Vorschriften stärken Mehrkomponenten-Crashkäfige und lenken die Nachfrage auf Expertise beim Fügen von Mischmetallen.

Europa verbindet Tiefe bei Ingenieurdienstleistungen mit strengen Emissionsobergrenzen. Deutschlands Tier-1-Cluster rund um Baden-Württemberg führt bei Steer-by-Wire und maßgeschneiderten Stahl-Aluminium-Platinen. Das britische M-LightEn-Konsortium unterstreicht Kreislaufwirtschaftsprioritäten, während Italiens Supersportwagen-Region das Kohlefaser-Know-how verankert. Naher Osten und Afrika bleiben aufstrebend, wobei GCC-Bushersteller vollverzinkte Rahmen für den Betrieb bei 45 °C Umgebungstemperatur und 3 % Straßensalzgehalt spezifizieren. Lateinamerika zeigt eine uneinheitliche Elektrifizierung; Brasiliens neues ProMovE-Programm verlängert Steuergutschriften für aluminiumintensive Chassis.

Wettbewerbslandschaft

Die Automobilzulieferlandschaft weist eine moderate Konzentration auf, wobei eine Handvoll großer Akteure – ZF, Magna, Continental, Aisin und Gestamp – mehr als die Hälfte des OEM-Beschaffungsvolumens auf sich vereinen. ZFs Foxconn-Gemeinschaftsunternehmen aus dem Jahr 2024 integriert 3.800 Mitarbeiter und einen Umsatz von 4,7 Milliarden USD in eine Chassis-Modul-Einheit, die von Taiwans Halbleiterlogistik profitiert [4]"Pressemitteilung zum Foxconn-Gemeinschaftsunternehmen,", ZF, zf.com. Magnas eBeam-Achseneinführung zielt auf 3-Tonnen-Pickups ab und sichert Verträge mit Ford und GM, während Continentals Advanced Lateral Dynamics-Plattform Brake-by-Wire mit 48-V-Wankstabilisierung koppelt.

Disruptoren verschieben das Kräfteverhältnis. Tesla internalisiert Gigaguss und Strukturpakete und verkleinert damit den Beschaffungsumfang für externe Querträger. Chinesische Neueinsteiger wie U POWER Tech lizenzieren Skateboard-Werkzeugkästen, die mittelständischen OEMs ermöglichen, fünfjährige Plattformzyklen zu überspringen. Schaeffler schwenkt auf Mechatronik um und unterzeichnet Hinterradlenkungs-Vereinbarungen, die den Inhalt pro Fahrzeug vervielfachen.

Strategische Maßnahmen drehen sich um Kapitalumfang und Softwareintegration. Hondas Megaguss-Nachrüstung im Wert von 1 Milliarde USD startet 2026 in die Produktion, was Volvos schwedischer Linie entspricht, die vollständige Frontwannen gießen wird. Gestamp finanziert einen internen Schrottschmelzkreislauf zur Absicherung gegen Aluminiumvolatilität. Zulieferer ohne Druckgusskapazitäten umwerben Kunden durch Miniguss für Kleinserienexoten oder Hybridlaminate, die 9.000-Tonnen-Pressen vermeiden.

Führende Unternehmen der Automobil Chassis-Branche

ZF Friedrichshafen AG

Magna International Inc.

Benteler International AG

Hyundai Mobis Co., Ltd.

Gestamp Automoción S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Constellium SE trat dem Projekt „M-LightEn” bei, einer Initiative zur Entwicklung ultraleichter, nachhaltiger Fahrzeug-Chassis-Strukturen. Die Gordon Murray Group leitet das Projekt mit Unterstützung von Innovate UK und dem Advanced Propulsion Centre.

- April 2024: ZF Friedrichshafen AG und Hon Hai Technology Group (Foxconn) haben ein Gemeinschaftsunternehmen mit Fokus auf Personenkraftwagen-Chassis-Systeme gegründet. Die Partnerschaftsstruktur besteht darin, dass Foxconn einen 50-%-Anteil an ZF Chassis Modules GmbH erwirbt und so eine gleichberechtigte Eigentümerschaft zwischen den beiden Unternehmen schafft.

Umfang des globalen Automobil Chassis Marktberichts

| Leiterrahmen |

| Monocoque |

| Stahl |

| Aluminiumlegierung |

| Kohlefaserverbundwerkstoff |

| Sonstige |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybrid-Elektrofahrzeug |

| Hybrid-Elektrofahrzeug |

| Brennstoffzellen-Elektrofahrzeug |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Chassis-Typ | Leiterrahmen | |

| Monocoque | ||

| Nach Materialtyp | Stahl | |

| Aluminiumlegierung | ||

| Kohlefaserverbundwerkstoff | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug | ||

| Plug-in-Hybrid-Elektrofahrzeug | ||

| Hybrid-Elektrofahrzeug | ||

| Brennstoffzellen-Elektrofahrzeug | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Automobil Chassis Markt im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 294,19 Milliarden USD erreichen, was einer CAGR von 11,76 % entspricht.

Welche Region führt beim globalen Chassis-Umsatz?

Asien-Pazifik hielt 2024 einen Anteil von 48,37 %, angetrieben durch Chinas integrierte Gusskapazität und Indiens Nutzfahrzeugproduktion.

Wie schnell wachsen die Volumina batterieelektrischer Chassis?

Batterieelektrische Plattformen skalieren bis 2030 mit einer CAGR von 18,27 % und übertreffen damit jeden anderen Antriebstyp.

Welches Material weist die höchste Wachstumsrate auf?

Kohlefaserverbundwerkstoffe expandieren mit einer CAGR von 16,62 %, da Premium-Elektrofahrzeuge und Motorsportprogramme ultraleichte Wannen übernehmen.

Welche Herausforderung begrenzt die EV-Einführung in gewerblichen Flotten?

Schwere Batteriesätze treiben die zulässigen Gesamtmassen an regulatorische Grenzen, verringern die Nutzlastkapazität und beeinträchtigen die Flottenökonomie.

Seite zuletzt aktualisiert am: