Automotive Glazing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 29.64 Milliarden US-Dollar |

| Marktgröße (2031) | 39.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Glazing Marktanalyse von Mordor Intelligence

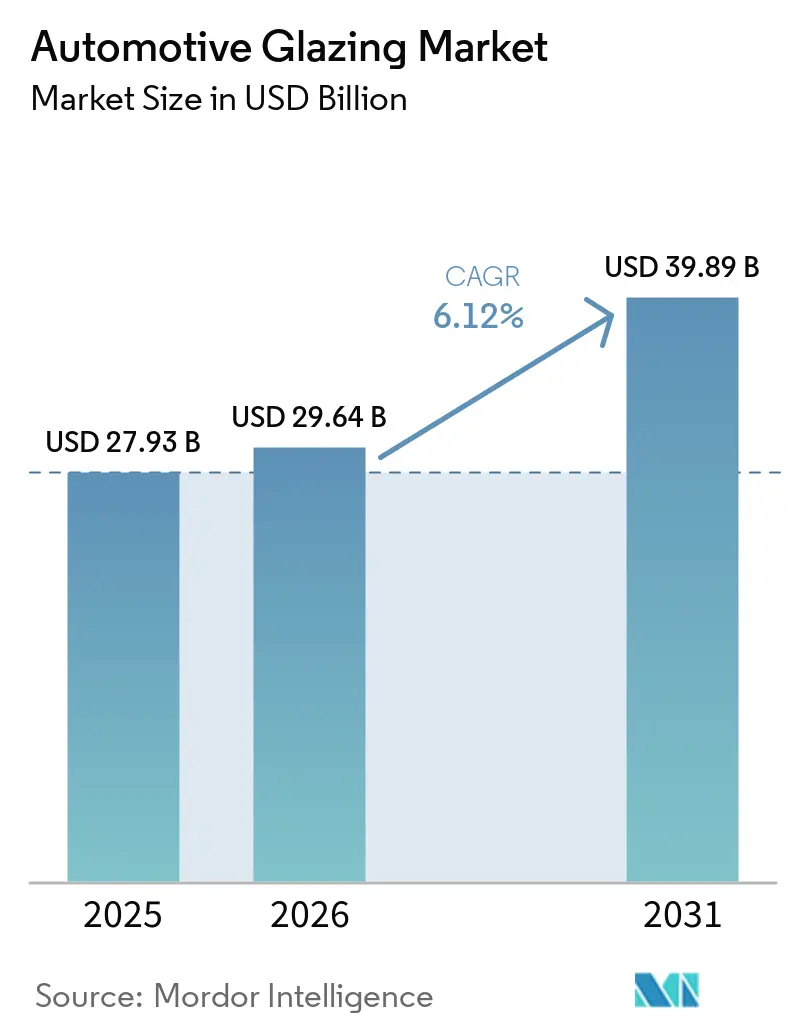

Die Marktgröße für Automotive Glazing wird voraussichtlich von USD 27,93 Milliarden im Jahr 2025 auf USD 29,64 Milliarden im Jahr 2026 steigen und bis 2031 USD 39,89 Milliarden erreichen, mit einer CAGR von 6,12 % über den Zeitraum 2026–2031. Das Wachstum spiegelt eine entscheidende Verlagerung hin zu Leichtbausubstraten, Panoramadächern und displayfähigen Windschutzscheiben wider, da die Hochskalierung von Elektrofahrzeugen, Wärmemanagementvorschriften und Vernetzungsfunktionen wettbewerbsfähige Fahrzeugverglasungslösungen neu definieren. Der Zwang zur Gewichtsreduzierung hat Polycarbonat in Seitenfenster und Dachmodule gebracht, während dünnes Verbundglas dort entscheidend bleibt, wo Aufprallschutzvorschriften gelten. OEMs legen nun Heads-up-Display (HUD)-Keile, Photovoltaik (PV)-Folien und elektrochrome Abdunkelung bereits in der Designphase fest, anstatt sich auf nachträgliche Nachrüstungen zu verlassen. Regionale Produktionszentren in China und Indien beschleunigen die Technologiediffusion, und der regulatorische Druck in Europa prägt Sicherheits-, Lärm- und Recycling-Benchmarks, die weltweit übernommen werden.

Wichtigste Erkenntnisse des Berichts

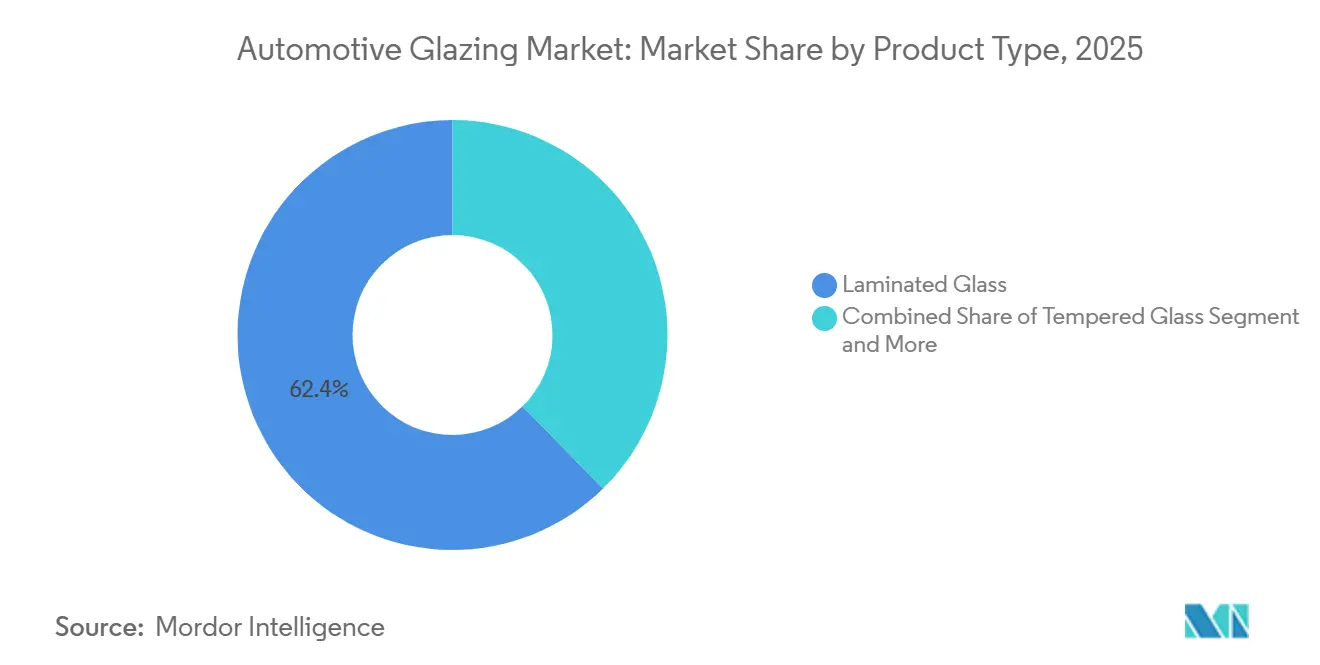

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 62,35 % auf Verbundglas im Automotive Glazing Markt, während das Polycarbonat-Segment bis 2031 voraussichtlich mit einer CAGR von 7,13 % wachsen wird.

- Nach Anwendungstyp führten Frontscheiben mit einem Anteil von 47,22 % an der Marktgröße für Automotive Glazing im Jahr 2025; Schiebedächer werden voraussichtlich die schnellste CAGR von 7,96 % bis 2031 verzeichnen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 72,36 % des Marktanteils für Automotive Glazing auf Personenkraftwagen, die voraussichtlich auch die schnellste Wachstumsrate von 6,62 % CAGR bis 2031 erzielen werden.

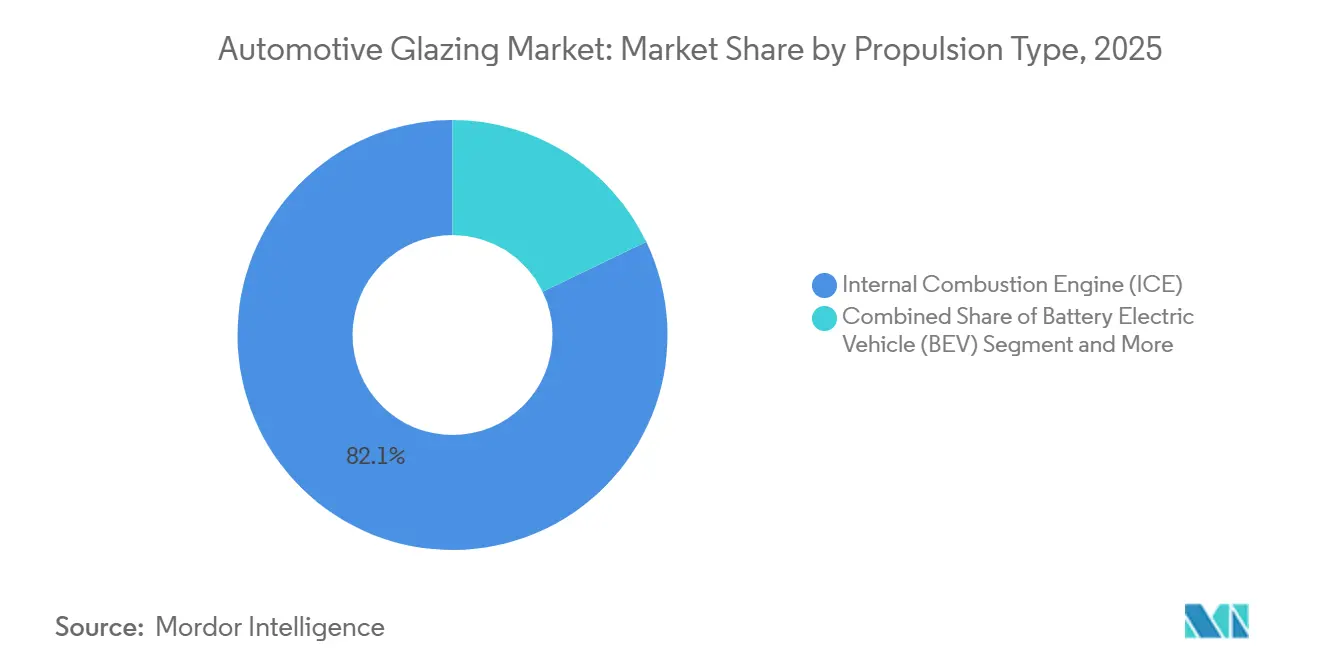

- Nach Antriebstyp dominierten Verbrennungsmotorplattformen mit einem Marktanteil von 82,14 % im Automotive Glazing Markt im Jahr 2025, wobei batterieelektrische Fahrzeuge die stärkste CAGR von 9,25 % bis 2031 aufweisen.

- Nach Vertriebskanal entfielen im Jahr 2025 91,05 % des Automotive Glazing Marktes auf OEM-Installationen, die mit einer CAGR von 7,01 % bis 2031 auch der am schnellsten wachsende Kanal bleiben.

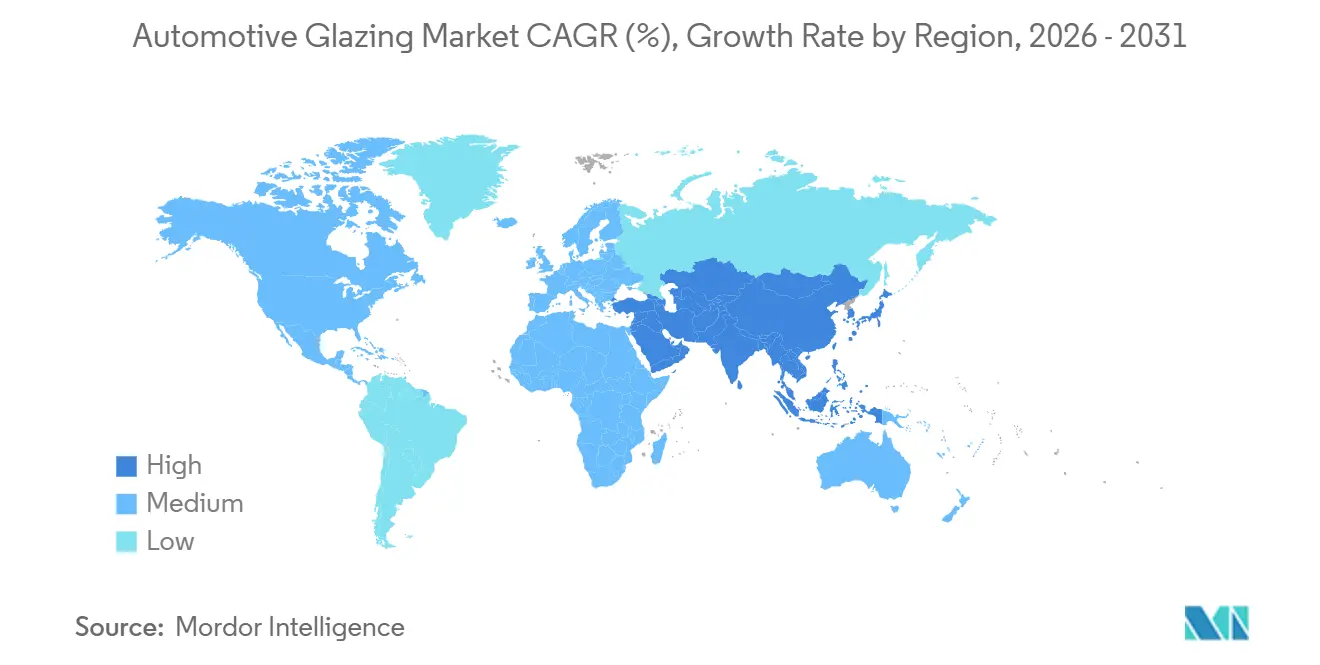

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Anteil von 45,81 % am Automotive Glazing Markt und ist der am schnellsten wachsende Markt mit einer CAGR von 7,31 % während des Prognosezeitraums bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Automotive Glazing Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrzeugproduktion in Schwellenländern | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Leichtbauverglasungen steigern die Effizienz von Elektrofahrzeugen | +0.8% | Global, mit frühen Gewinnen in Europa und China | Langfristig (≥ 4 Jahre) |

| Anstieg bei Panoramadächern | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| OEM-Nachfrage nach Displayglas | +0.6% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Akustische Verglasung für städtischen Lärm | +0.5% | Kernbereich Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Solarenergiegewinnung mit Verglasung | +0.3% | Europa, Japan, Früheinführung in Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fahrzeugproduktion in Schwellenländern

Die Fabrikproduktion in Indien und dem ASEAN-Korridor expandiert und zieht Verglasungslieferketten in Richtung lokalisierter Floatglas-Linien. Fuyaos Zwei-Werke-Konzept – China als Skalierungsmotor und Ungarn für europäische Just-in-time-Programme – veranschaulicht die Reaktionsfähigkeit, die erforderlich ist, um Erstausrüstungsverträge in neuen Montagewerken zu gewinnen. Technologien, die einst Premium-Ausstattungen vorbehalten waren, wie UV-Schutzschichten und Niedrigemissionsschichten, finden nun Eingang in Volumenmodelle, da lokale Tier-1-Zulieferer ihre Kapazitäten ausbauen.

Leichtbauverglasungen steigern die Reichweite von Elektrofahrzeugen und die Kraftstoffeffizienz

Elektrofahrzeugplattformen betrachten jedes eingesparte Kilogramm als verlängerte Fahrreichweite. Polycarbonat wiegt etwa halb so viel wie Glas und weist eine geringere Wärmeleitfähigkeit auf, was den HVAC-Bedarf reduziert, der die Batteriekapazität beansprucht[1]"Polycarbonat vs. Glas: Der ultimative Vergleich für Festigkeit und Klarheit," G-Crystal Plastic Industries, gcrystal-pc.com. AGC und Saint-Gobain haben Hybridlaminate validiert, die Frontalaufprallvorschriften erfüllen und gleichzeitig die Masse reduzieren, und chinesische Hersteller setzen dünnere Zwischenschichten bei batterieelektrischen Fahrzeug-Seitenfenstern ein, um die Einsparungen zu verstärken. Die globale OEM-Übernahme beschleunigt sich überall dort, wo strenge Flottenverbrauchs-CO₂-Normen zur Gewichtsreduzierung zwingen, ohne die Batteriepackgröße zu erhöhen.

Starke Zunahme der Nutzung von Panoramadächern

Panoramadächer haben sich von einer Luxusoption zu einer Mainstream-Erwartung entwickelt, und Zulieferer integrieren nun PV-Zellen und elektrochrome Folien, um diese Glasfläche zu monetarisieren. AGCs Markteinführung im Jahr 2024 eines TOPCon/HJT-PV-Schiebedachs, das bis zu 380 W erzeugen kann, bestätigte das OEM-Interesse an Dual-Use-Dachmodulen, die strukturelle Transparenz und Stromerzeugung in einem einzigen Bauteil vereinen[2]Valerie Thompson, "AGC Automotive Europe stellt photovoltaisches Panoramadach für Personenkraftwagen vor," PV Magazine, www.pv-magazine.com. Designstudios spezifizieren zunehmend vollständige Dachaperturen selbst bei B-Segment-Crossovern und festigen damit Schiebedächer als die am schnellsten wachsende Anwendung.

OEM-Druck für HUD-fähiges „Display”-Glas

Als optische Komponenten konzipiert und nicht als bloße passive Barrieren, sind Windschutzscheiben für Augmented-Reality-HUDs unverzichtbar. Keilförmige Zwischenschichten verhindern Doppelbilder, während transparente OLED-Folien das Substrat für softwaregesteuerte Fahrzeugkabinen vorbereiten. Das Fehlen globaler Helligkeitsstandards oder Ausfallsicherheitsvorschriften ermöglicht es frühen Anwendern, eigene Leistungsbenchmarks zu setzen, was die Marktentwicklung beeinflusst und Innovationen in der Augmented-Reality-Technologie fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Prozesskomplexität | -0.9% | Global, besonders ausgeprägt in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Soda-Asche-Schocks treiben Glaskosten in die Höhe | -0.6% | Global, schwerwiegend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften schränken Polycarbonat in Windschutzscheiben ein | -0.4% | Global, streng in Europa/Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Recyclingpflichten erhöhen die Logistikbelastung | -0.3% | Kernbereich Europa, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Prozesskomplexität fortschrittlicher Verglasung

Die Einbettung von Photovoltaikschichten, elektrochromen Stapeln oder HUD-Zwischenschichten zwingt Zulieferer zu kapitalintensiven Ofenaufrüstungen, strengeren Reinraumkontrollen und neuen Inline-Inspektionsschritten. Jede zusätzliche Schicht multipliziert das Ausschussrisiko, da eine Unvollkommenheit in einem beliebigen Blatt das gesamte Laminat unbrauchbar machen kann, sodass Lernkurvenausschuss die Gewinnmargen erodieren kann, bevor Skaleneffizienzen eintreten. Die Kosten sind bei Hochvolumen-Modellen am stärksten spürbar, wo die Preiselastizität gering ist, was es für OEMs schwieriger macht, Materialaufschläge an die Verbraucher weiterzugeben. Zertifizierungstests, wie Aufprall- und UV-Alterungsversuche, die nach globalen Sicherheitsnormen erforderlich sind, verlängern die Entwicklungszyklen zusätzlich und binden Betriebskapital.

Soda-Asche-Versorgungsschocks treiben Glaskosten in die Höhe

Soda-Asche, ein wesentlicher Schmelzrohstoff, erlebte starke Preisschwankungen, nachdem Energiemarktturbulenzen und Logistikengpässe im Jahr 2025 die Exportmengen nach Europa und Nordamerika störten. Plötzliche Kostensteigerungen belasten Floatglas-Betreiber, da Ofentemperaturen nicht schnell moduliert werden können und Abschaltungen das Risiko von Feuerfestschäden bergen, was Hersteller zwingt, erhöhte Inputkosten zu absorbieren oder Verträge mitten im Lauf neu zu verhandeln. Regionale Preisunterschiede verzerren auch den Wettbewerb; Werke in China, wo die inländische Soda-Asche-Produktion reichlich vorhanden ist, gewannen einen Margenpolster, während Wettbewerber, die auf Importe angewiesen sind, ihre Deckungsbeiträge schwinden sahen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Polycarbonat gewinnt trotz Verbundglas-Dominanz

Verbundglas hielt im Jahr 2025 einen Marktanteil von 62,35 % im Automotive Glazing Markt und unterstreicht damit seine Konformität mit globalen Aufprallschutzvorschriften. Polycarbonat ist die am schnellsten wachsende Alternative und wird voraussichtlich mit einer CAGR von 7,13 % expandieren, da Automobilhersteller seinen Gewichtsvorteil für Seitenfenster und Dachmodule nutzen. Zulieferer erkunden Hybridbaugruppen, die Verbundglas-Windschutzscheiben mit Polycarbonat-Seitenscheiben kombinieren, sodass Plattformen Sicherheitsnormen erfüllen können, ohne Massenziele zu opfern. Technische Hürden bestehen weiterhin hinsichtlich Kratzfestigkeit und Langzeitklarheit, doch laufende Beschichtungsfortschritte deuten darauf hin, dass Regulierungsbehörden letztendlich die Beschränkungen für Frontverglasung lockern könnten, was zusätzliche Volumina erschließt.

Unternehmen, die frühzeitig Multi-Material-Lösungen qualifizieren können, werden Spezifikationserfolge erzielen, wenn Elektroarchitekturen der nächsten Generation ihre Designs einfrieren. Fortlaufende Forschung und Entwicklung verwischt kategorische Grenzen, indem dünne Verbundglasscheiben mit Polymerkernen kombiniert werden, was etablierten Unternehmen hilft, ihre installierten Ofenkapazitäten zu verteidigen und gleichzeitig Leichtbau-Benchmarks zu erfüllen. OEMs schätzen die Akustik- und Infrarotdämpfungseigenschaften von Verbundglaskonstruktionen, sodass ein vollständiger Wechsel kurzfristig unwahrscheinlich ist. Stattdessen entsteht ein Koexistenzmodell, bei dem jedes Substrat bestimmten Fahrzeugzonen zugeordnet wird, um Kosten, Masse und regulatorischen Spielraum zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Schiebedächer überholen Windschutzscheiben

Frontscheiben hielten im Jahr 2025 einen Anteil von 47,22 % an der Marktgröße für Automotive Glazing, gestützt durch gesetzliche Vorschriften für Verbundglaskonstruktionen und die schiere Oberfläche des Bauteils. Schiebedächer führen jedoch das Wachstum mit einer CAGR von 7,96 % an, da Panoramalayouts von Premiummarken in kompakte Crossover wandern. Designer befürworten vollständige Dachtransparenz, um ein luftiges Kabinenambiente zu schaffen, und Zulieferer integrieren nun dimmbare oder photovoltaische Folien, um funktionalen Mehrwert zu schaffen, ohne das äußere Blechkleid zu verändern. Der Aufrüstpfad stimmt mit den OEM-Umsatzstrategien überein, da Dachglas eine hohe wahrgenommene Luxusqualität bietet und gleichzeitig minimale Plattform-Neugestaltung erfordert.

Windschutzscheiben entwickeln sich gleichzeitig von passiven Barrieren zu digitalen Displays, dank keilförmiger Zwischenschichten, die HUD-Projektoren und Augmented-Reality-Overlays unterstützen. Diese Optiken erfordern makellose Oberflächenebenheit und strenge Brechungsindextoleranzen, was die Spezifikationsfenster für Glashersteller enger macht. Seiten- und Heckscheiben hinken bei der Funktionsübernahme hinterher, erben aber nach und nach Beschichtungen, die zuerst an Windschutzscheiben erprobt wurden, was eine Trickle-down-Nachfrage erzeugt. Das Tempo der anwendungsübergreifenden Migration wird davon abhängen, wie schnell Zulieferer neue Stapel über unterschiedliche Krümmungs- und Dickenanforderungen hinweg standardisieren.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumen

Personenkraftwagen dominierten den Automotive Glazing Markt mit einem Marktanteil von 72,36 % im Jahr 2025 und werden voraussichtlich die schnellste CAGR von 6,62 % erzielen, was sowohl ihre Produktionsskala als auch den Verbraucherwunsch nach Panorama- und Akustikfunktionen widerspiegelt. Einzelhandelskäufer assoziieren großzügige Glasflächen mit Premium-Ambiente, sodass Hersteller große Dachaperturen und ruhige Kabinen bündeln, um Transaktionspreise zu steigern. Im Gegensatz dazu spezifizieren gewerbliche Flotten häufig utilitaristisches Glas zur Kontrolle der Betriebskosten, was die Einführung fortschrittlicher Substrate verzögert. Dennoch veranlasst die steigende Aktivität im Bereich der letzten Meile Transporter-Hersteller, Leichtbauglas in Betracht zu ziehen, das das Nutzlastgewicht ausgleicht und die elektrische Reichweite verlängert.

Zulieferer unterhalten daher zwei parallele Entwicklungspfade: kostenoptimierte Einscheibensicherheitsglas-Sets für das Kernflottengeschäft und funktionsreiche Laminate für Lifestyle-Derivate. Die Bifurkation stellt die Produktionsplanung vor Herausforderungen, da dieselbe Montagelinie möglicherweise zwischen Standard- und Hochspezifikationsbauten wechselt. Robuste Planung und schnelle Werkzeugwechsel werden unerlässlich, um die Ofenauslastung zu erhalten. Tier-1-Zulieferer mit Standortflexibilität können verschiedene Produktmixe nach Region staffeln und dabei strenge Premium-Content-Erwartungen in reifen Märkten erfüllen, während sie Preispunkte in Wachstumswirtschaften bedienen.

Nach Antriebstyp: Batterieelektrische Fahrzeuge führen die Wachstumsmetriken an

Fahrzeuge mit Verbrennungsmotor behielten im Jahr 2025 einen Anteil von 82,14 %, doch batterieelektrische Fahrzeuge verzeichnen die stärkste CAGR von 9,25 %, da politische Anreize und Ladeinfrastruktur reifen. Batterieelektrische Fahrzeugplattformen nutzen Verglasung als Wärmemanagement-Hebel, da jedes eingesparte Kilowatt bei der Klimatisierung in zusätzliche Fahrreichweite umgewandelt wird. Niedrigemissionsbeschichtungen, integrierte Beschattung und Leichtbausubstrate rücken daher von optionalen Extras zu grundlegenden Ingenieursanforderungen vor. Zulieferer müssen ihre Entwicklungszyklen an schnelle Modellwechsel bei batterieelektrischen Fahrzeugen anpassen, die schneller erfolgen als bei herkömmlichen Motorenüberarbeitungen, was traditionelle Zertifizierungszeiträume verkürzt.

Da die Elektrifizierung nach Antriebstyp ungleichmäßig über Regionen verläuft, jonglieren Unternehmen mit Portfolios, die weiterhin die hohe Nachfrage nach Verbrennungsmotoren bedienen und gleichzeitig neue Beschichtungs- und Polymerlinien für Elektrofahrzeug-Zuteilungen skalieren. Die Investitionsresilienz hängt von der Plattformgemeinsamkeit ab; Glasvarianten, die Sensoren oder Dach-PV-Arrays sowohl für Verbrennungsmotor- als auch für batterieelektrische Fahrzeug-Derivate aufnehmen, verteilen die Werkzeugkosten auf größere Volumina. Kollaborative Roadmaps zwischen Verglasungsspezialisten und Batterie-Wärme-Ingenieuren werden immer üblicher, da OEMs integrierte Energiesparpakete anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Installationen bleiben vorherrschend

OEM-Erstausrüstungen erfassten im Jahr 2025 91,05 % des Marktanteils für Automotive Glazing und wachsen weiterhin mit einer CAGR von 7,01 %, angetrieben durch werkseitig installierte Lösungen, die eine perfekte Ausrichtung für Kameras, Antennen und HUD-Projektoren gewährleisten. Komplexe Laminierungsstapel erfordern kontrollierte Umgebungen und enge Taktzeiten, die unabhängige Reparaturbetriebe nicht ohne Weiteres replizieren können. Da Fahrzeuge immer mehr Sensoren hinter Glas integrieren, verlagern Kalibrierungspflichten zusätzliche Einnahmen vom Aftermarkt hin zu autorisierten Serviceprogrammen. Versicherer, die mit höheren Schadenkosten für ADAS-Windschutzscheiben konfrontiert sind, lenken Reparaturen zunehmend zu OEM-genehmigten Netzwerken, um eine funktionale Wiederherstellung zu gewährleisten.

Aftermarket-Betreiber reagieren, indem sie sich auf Standard-Einscheibensicherheitsglas-Ersatz spezialisieren, wo der Kalibrierungsbedarf minimal ist, doch der Gewinnpool schrumpft, da die Durchdringung von Smart Glass zunimmt. Einige große Ketten investieren in fortschrittliche Rekalibrierungsanlagen, um ihre Relevanz zu erhalten. Dennoch schrecken Werkzeugkosten kleinere Werkstätten ab. Glashersteller umwerben daher zwei unterschiedliche Kundensegmente: Hochteknologie-Module, die direkt an Montagewerke geliefert werden, und Standardscheiben, die über Karosserieteile-Netzwerke vertrieben werden.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Marktanteil von 45,81 % im Automotive Glazing Markt und weist die schnellste CAGR-Prognose von 7,31 % auf. Dieses Wachstum wird maßgeblich durch den Anstieg batterieelektrischer Fahrzeuge (BEV) in China, die steigende Produktion in Indien und den Technologieaustausch aus Japan und Südkorea angetrieben. Lokale Zulieferer bauen ihre Floatglas-Kapazitäten aus, während Regierungen Investitionen durch Anreize anlocken, insbesondere energieeffiziente Öfen und Recyclingpflichten.

Während Europa und Nordamerika beim Volumen zurückliegen, zeichnen sie sich durch den Wert aus, der aus dem Fahrzeuginhalt gewonnen wird. In Europa prägen Richtlinien zu akustischen Emissionen und Recycling am Ende der Lebensdauer die Spezifikationen der Erstausrüster (OEM). Diese Schwerpunktsetzung hat Merkmale wie geräuscharmes, leicht demontierbares Glas zu wesentlichen Beschaffungsanforderungen gemacht. Nordamerika nutzt derweil seine regionalen Lieferketten, die von Floatglas-Linien im US-amerikanischen Mittleren Westen bis zu Montagekorridoren in Mexiko reichen, und mildert so effektiv die Herausforderungen durch Währungsschwankungen und Frachtkosten.

Obwohl Südamerika, der Nahe Osten und Afrika derzeit kleinere Segmente des Automotive Glazing Marktes darstellen, ist das Potenzial offensichtlich. Beispielsweise deuten die steigende Nachfrage nach Premium-SUVs in den Golfstaaten und experimentelle batterieelektrische Fahrzeuginitiativen in Brasilien auf dieses Aufwärtspotenzial hin. Die Realisierung dieses Potenzials wird jedoch von Faktoren wie wirtschaftlicher Stabilität, dem Qualifikationsniveau der Arbeitskräfte und klaren Richtlinien zu Importzöllen im Verhältnis zu Anreizen für die lokale Floatglas-Produktion abhängen.

Wettbewerbslandschaft

Der Automotive Glazing Markt weist eine moderate Konzentration auf. AGC, Saint-Gobain, Nippon Sheet Glass, Fuyao und Xinyi verankern die globale Floatglas-Kapazität, wetteifern nun aber darum, Beschichtungen, Solarfolien und Displaysubstrate schneller zu kombinieren als Tier-2-Innovatoren. AGCs Volta-Hybridschmelzverfahren reduziert den Energieverbrauch bei gleichzeitiger Beibehaltung der optischen Klarheit und signalisiert Kapitalverpflichtungen, die Markteintrittsbarrieren erhöhen.

Fuyaos vertikal integriertes Modell – von Kalk-Soda-Öfen bis zur Verbundglas-Modulbaugruppe – hilft ihm, aggressiv zu kalkulieren und die Versorgung für europäische OEMs über sein ungarisches Werk aus dem Jahr 2025 zu lokalisieren. Neue Marktteilnehmer nutzen weiße Flecken bei elektrochromen und Perowskit-PV-Beschichtungen aus und kooperieren häufig mit Elektronikunternehmen, um reine Glasanbieter zu überholen.

Die Konvergenz von Software und Substraten wird den nächsten Wettbewerb definieren: HUD-Kalibrierung für Windschutzscheiben, Leistungselektronik für Solardächer und Echtzeit-Tönung werden multidisziplinäre Teams erfordern. Regulatorische Kompetenz – die Erfüllung von UNECE-Aufprallvorschriften, ISO-Qualitätsaudits und regionsspezifischen Akustiknormen – bleibt eine Torwächterfunktion, die etablierte Unternehmen begünstigt, aber auch agile Spezialisten belohnen kann, die neue Chemikalien vor Standardisierungsrunden validieren.

Führende Unternehmen im Automotive Glazing Markt

AGC Inc.

Saint-Gobain S.A.

Nippon Sheet Glass Co., Ltd.

Fuyao Glass Industry Group Co., Ltd.

Xinyi Glass Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: AquaClear, eine Windschutzscheibenbehandlung für verbesserte Klarheit und einfache Anwendung auf mehreren Oberflächen, wurde von NOVUS Polish eingeführt.

- Oktober 2025: FORVIA HELLA begann mit der Serienproduktion eines Smart-Dimming-Glascontrollers, der von führenden chinesischen Automobilherstellern übernommen wurde, und vertieft damit seinen Fußabdruck in der Karosserieelektronik.

- März 2025: THACO Industries eröffnete ein Premium-Automobilglaswerk in Vietnam mit einer Jahreskapazität von 450.000 Sätzen und stärkte damit die Lokalisierung.

Berichtsumfang des globalen Automotive Glazing Marktberichts

Der Automotive Glazing Markt wird auf Basis von Produkttyp, Anwendungstyp, Fahrzeugtyp, Antriebstyp, Vertriebskanal und Geografie analysiert.

Nach Produkttyp ist der Markt in Verbundglas, Einscheibensicherheitsglas und Polycarbonatglas segmentiert. Nach Anwendungstyp ist der Markt in Frontscheibe, Heckscheibe, Seitenscheiben, Schiebedach und Dreiecksfenster segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelschwere und schwere Nutzfahrzeuge segmentiert. Nach Antriebstyp ist der Markt in Verbrennungsmotor (ICE), Batterieelektrisches Fahrzeug (BEV), Hybridfahrzeug (HEV), Plug-in-Hybridfahrzeug (PHEV) und Brennstoffzellenfahrzeug (FCEV) segmentiert. Nach Vertriebskanal ist der Markt in OEM und Aftermarkt segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien und Rest von Südamerika), Europa (Vereinigtes Königreich, Deutschland, Spanien, Italien, Frankreich, Russland und Rest von Europa), Asien-Pazifik (Indien, China, Japan, Südkorea und Rest von Asien-Pazifik) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Ägypten, Südafrika und Rest von Naher Osten und Afrika) segmentiert.

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verbundglas |

| Einscheibensicherheitsglas |

| Polycarbonatglas |

| Frontscheibe |

| Heckscheibe |

| Seitenscheiben |

| Schiebedach |

| Dreiecksfenster |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Erstausrüster (OEM) |

| Aftermarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Verbundglas | |

| Einscheibensicherheitsglas | ||

| Polycarbonatglas | ||

| Nach Anwendungstyp | Frontscheibe | |

| Heckscheibe | ||

| Seitenscheiben | ||

| Schiebedach | ||

| Dreiecksfenster | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Antriebstyp | Verbrennungsmotor (ICE) | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Wachstumsausblick für den Automotive Glazing Markt?

Der Automotive Glazing Markt wird voraussichtlich von USD 27,93 Milliarden im Jahr 2025 auf USD 29,64 Milliarden im Jahr 2026 steigen und bis 2031 USD 39,89 Milliarden erreichen, mit einer CAGR von 6,12 % über den Zeitraum 2026–2031

Welches Produkt dominiert den Umsatz bei Fahrzeugverglasungen?

Verbundglas hält den höchsten Anteil und sichert sich 62,35 % des Umsatzes im Jahr 2025, dank seiner vorgeschriebenen Verwendung in Front- und Heckscheiben.

Warum expandieren Panoramadächer so schnell?

Die Verbraucherpräferenz für offene Kabinen und die OEM-Übernahme von photovoltaischen Dachmodulen treiben eine CAGR von 7,96 % für Schiebedachanwendungen an.

Wie verändern batterieelektrische Fahrzeuge die Verglasungsspezifikationen?

Batterieelektrische Fahrzeuge benötigen leichtes, niedrigemittierendes und manchmal solarintegriertes Glas, um die Fahrreichweite zu verlängern und die Kabinenwärme zu regulieren.

Seite zuletzt aktualisiert am: