Geländefahrzeugmotormarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 47.94 Milliarden US-Dollar |

| Marktgröße (2031) | 66.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

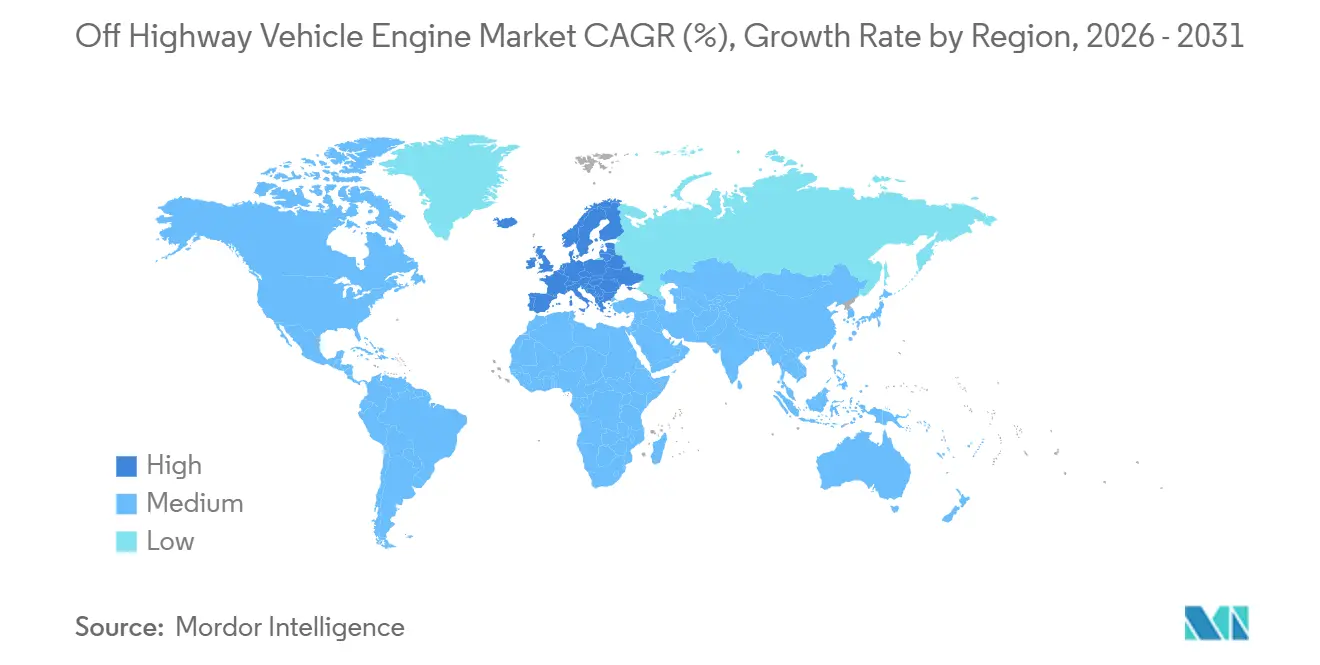

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

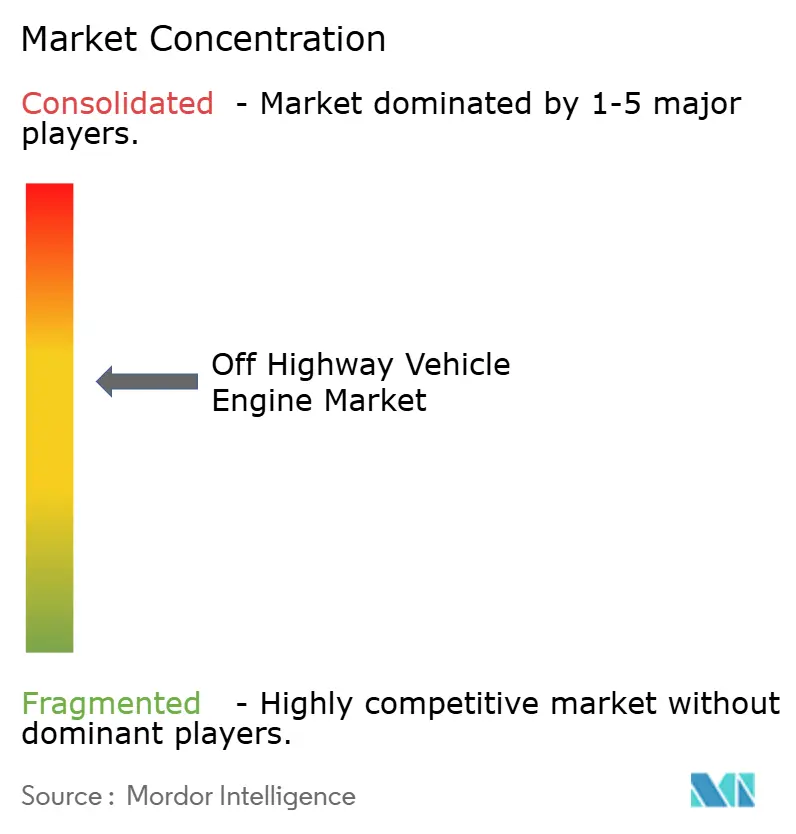

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geländefahrzeugmotormarkt-Analyse von Mordor Intelligence

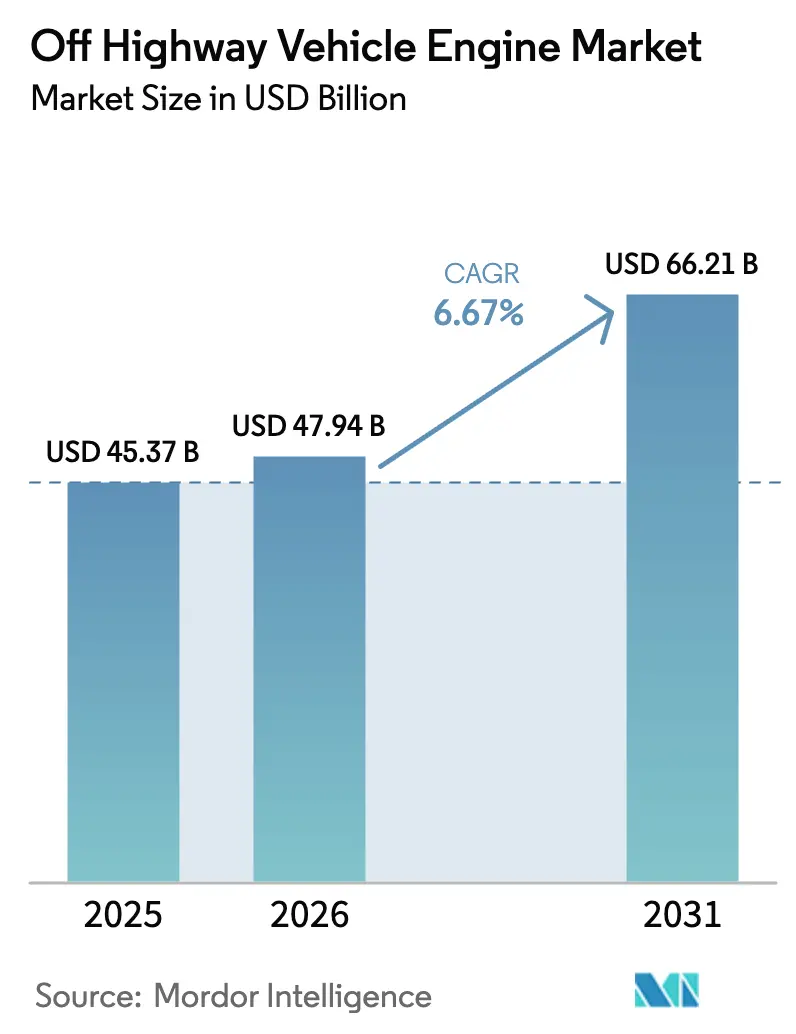

Die Marktgröße des Geländefahrzeugmotormarkts wird für 2025 auf 45,37 Milliarden USD, für 2026 auf 47,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 66,21 Milliarden USD erreichen, mit einer CAGR von 6,67 % von 2026 bis 2031. Öffentliche Infrastrukturprogramme, der großangelegte Abbau von Metallen für die Energiewende sowie die zunehmende Mechanisierung der Landwirtschaft bilden die wesentlichen Nachfragesäulen des Geländefahrzeugmotormarkts. Auftragnehmer in Europa beschleunigten ihre Käufe im Vorfeld der Einführung der EU-Stufe V (ab 2019), während in den USA Fahrzeugflotten weiterhin auf EPA Tier 4 Final ausgerichtet werden und die Tier-5-Regelgebungsarbeit der CARB beobachten. Die Nachrüstungsmöglichkeit – insbesondere bei Mietflotten – übersteigt mittlerweile das Vorverkaufsvolumen, da Eigentümer ältere Anlagen in Betrieb halten möchten, ohne Stickoxidgrenzwerte zu überschreiten. Kompakttraktoren und Minibagger im Leistungsbereich von 31 bis 70 PS dominieren die Stücklieferungen, während mittelgroße Dieselmotoren mit 3,6 bis 7 Litern Hubraum das Umsatzrückgrat bilden, da sie Radlader, Knicklenker-Muldenkipper und mittelstarke Landmaschinen antreiben. Diesel macht weiterhin einen erheblichen Anteil am globalen Kraftstoffmix aus. Dennoch gewinnen hybridfähige Plattformen, die 48-Volt-Batterien oder Wasserstofftanks aufnehmen können, zunehmend an Beliebtheit, da Erstausrüster künftige Emissionsvorschriften absichern möchten.

Wichtigste Erkenntnisse des Berichts

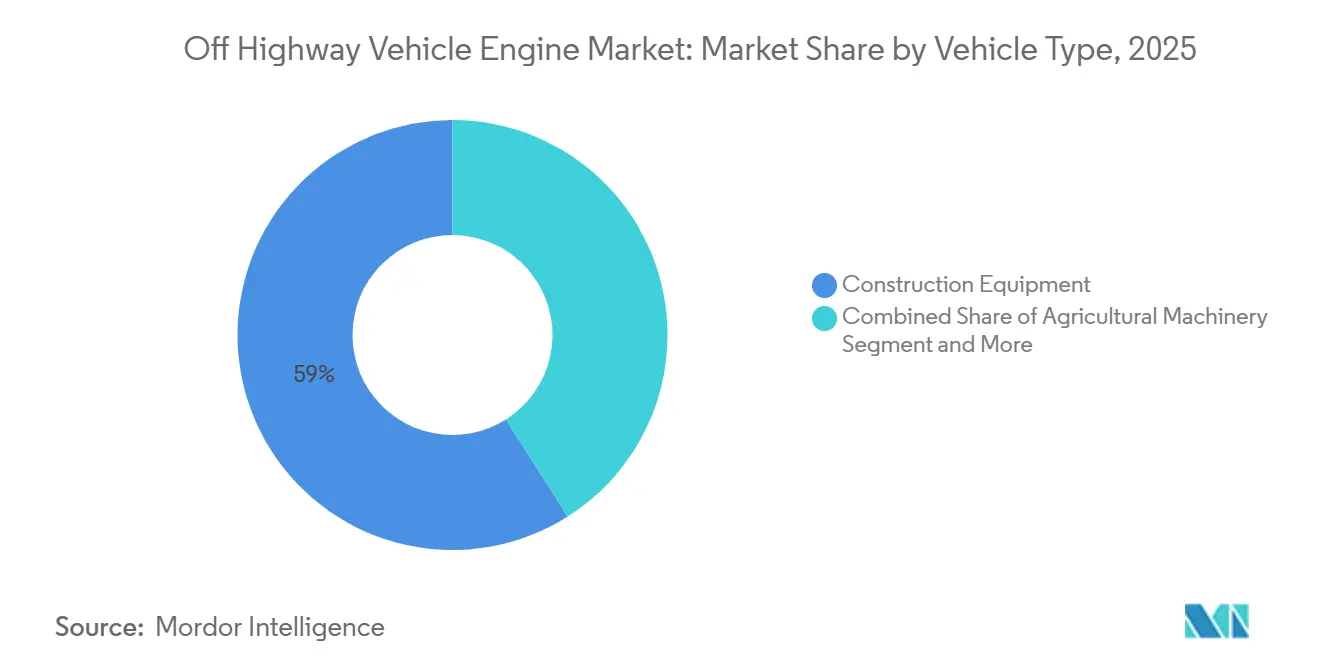

- Nach Fahrzeugtyp entfiel auf Baumaschinen im Jahr 2025 ein Marktanteil von 59,04 % am Geländefahrzeugmotormarkt, während Bergbaumaschinen bis 2031 die schnellste CAGR von 8,33 % verzeichnen sollen.

- Nach Leistungsabgabe entfiel auf den Leistungsbereich von 31 bis 70 PS im Jahr 2025 ein Anteil von 65,18 % an der Marktgröße des Geländefahrzeugmotormarkts, mit einer prognostizierten CAGR von 8,12 % bis 2031.

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen Umsatzanteil von 88,33 %, während Hybrid-Elektro- und Brennstoffzellenvarianten mit einer CAGR von 6,95 % bis 2031 wachsen.

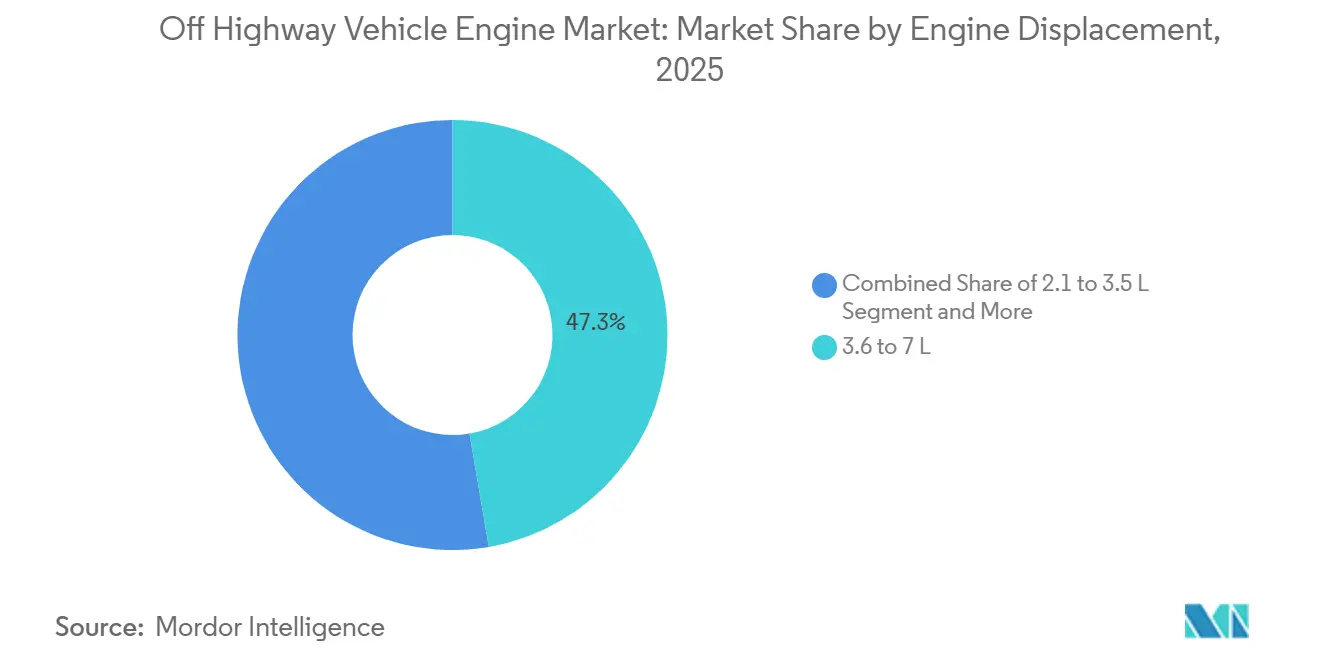

- Nach Motorhubraum entfielen auf Einheiten mit 3,6 bis 7 Litern 47,25 % des Umsatzes im Jahr 2025; Motoren unter 2 Litern expandieren mit einer CAGR von 7,48 % bis 2031.

- Nach Antriebstechnologie deckten konventionelle Verbrennungsmotoren 88,41 % des Volumens im Jahr 2025 ab, während batterieelektrische Motoren bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 39,12 % am Umsatz 2025, während Europa die schnellste CAGR von 7,23 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Geländefahrzeugmotormarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Massives globales Infrastrukturprogramm | +1.2% | Global, angeführt von Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Mechanisierung der Landwirtschaft | +1.0% | Asien-Pazifik, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Strengere Stufe-V-/Tier-5-Normen | +0.9% | Europa, Nordamerika, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu modularen Hybridplattformen | +0.7% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kompatibilität mit HVO/erneuerbarem Diesel | +0.6% | Europa, Kalifornien, Kanada | Mittelfristig (2–4 Jahre) |

| Telematikgestützte vorausschauende Wartung | +0.5% | Nordamerika, Europa, große asiatische Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Massives globales Infrastrukturprogramm (G7 und BRI)

Globale Initiativen wie die G7-Partnerschaft für globale Infrastruktur und Investitionen sowie Chinas Neue Seidenstraßeninitiative treiben erhebliche Investitionen in Straßen, Häfen und Energieanlagen voran. Diese Investitionen erzeugen eine erhebliche Nachfrage nach schweren Maschinen für Infrastrukturprojekte. Kanadas Bundeshaushalt für die nahe Zukunft legt einen starken Fokus auf Verkehrs- und Grünenergie-Entwicklung, was den Bedarf an Geräten wie Raupenexkavatoren und Motorgradern weiter unterstreicht. Darüber hinaus führen Gastgeberländer häufig einige Jahre nach Projektabschluss EU-ähnliche Emissionsvorschriften ein. Dieser Trend kommt Motorenherstellern mit modularen Stufe-V-Linien zugute und ermöglicht es ihnen, sowohl den anfänglichen Geräteverkauf als auch nachfolgende Nachrüstungsmöglichkeiten zu sichern. Lieferanten, die Komponenten strategisch so gestalten, dass sie diese Anforderungen erfüllen, sind in der Lage, einen höheren Lebenszeitertrag pro Motor zu erzielen. Historische Trends bestätigen eine starke Korrelation zwischen Infrastrukturausgaben und der Auslastung von Baumaschinen, was das Wachstumspotenzial des Geländefahrzeugmotormarkts unterstreicht.

Zunehmende Mechanisierung der Landwirtschaft in Asien-Pazifik und Afrika

Im Geschäftsjahr 2025 verzeichneten die Kreditauszahlungen für landwirtschaftliche Geräte in Indien ein erhebliches Wachstum, angetrieben durch Subventionen, die die Kosten für neue Traktoren erheblich senken. Während Europa eine hohe Traktordichte pro Hektar aufweist, arbeitet Subsahara-Afrika weiterhin auf einem deutlich niedrigeren Niveau, was eine erhebliche Ersatzchance aufzeigt. Im Jahr 2024 verzeichnete die chinesische Landmaschinenproduktion bemerkenswerte Fortschritte, wobei sich inländische Hersteller auf Traktoren für Kleinbauernbetriebe konzentrierten, die mit geeigneten Motoren ausgestattet sind. Große kommerzielle Betriebe in Brasilien und Australien bevorzugen Einheiten mit 120 bis 400 PS und Präzisionsführung, während asiatische und afrikanische Landwirte Designs unter 50 PS suchen, die über sieben Jahre finanziert werden, was Motorenbauer zur Regionalisierung ihrer Produktlinien zwingt. Das zweigeteilte Nachfragemuster stützt das Volumenwachstum bei kompakten Dieselmotoren und unterstützt gleichzeitig margenstarke Hochleistungsmodelle.

Strengere Stufe-V-/Tier-5-Normen lösen Vorkauf- und Nachrüstungszyklen aus

Die Durchsetzung von Compliance-Anforderungen und Flottenrichtlinien erhöhen den Fokus auf Stufe-V-/Tier-4-Final-konforme Geräte. Gleichzeitig zielt Kaliforniens vorgeschlagene Tier-5-Verordnung darauf ab, Stickoxide bis Ende des Jahrzehnts erheblich zu reduzieren. Dies hat nordamerikanische Flotten dazu veranlasst, ihre Beschaffung von Tier-4-Geräten zu erhöhen. Mietunternehmen, die einen erheblichen Teil der Flotte in den Vereinigten Staaten ausmachen, konzentrieren sich jedoch auf die Nachrüstung von Dieselpartikelfiltern und SCR-Kits, anstatt in neue Maschinen zu investieren, und verlängern damit die Betriebslebensdauer ihrer Anlagen um mehrere Jahre. Nachbehandlungslieferanten wie Donaldson und Dinex können daher wiederkehrende Nachrüstungserlöse erzielen, auch wenn das Wachstum bei Neueinheiten nachlässt. Die Nachrüstungsdynamik dämpft die Umsatzvolatilität im Geländefahrzeugmotormarkt, während ein größerer Anteil des Umsatzes in den Aftermarket-Kanal verlagert wird.

Wechsel der Erstausrüster zu modularen hybridfähigen Motorplattformen

Cummins bietet B4.5- und B6.7-Stufe-V-Blöcke mit werkseitigen Vorkehrungen für 48-Volt-Batteriepakete an, sodass Kunden Hybrid-Kits ohne Fahrgestelländerungen nachrüsten können [1]„Produkt-Pressemappe 2024,” Cummins, cummins.com. Deutz stellte einen wasserstoffbereiten Motor vor, der den Großteil seiner Komponenten mit der Dieselversion teilt und es Fabriken ermöglicht, mit minimalen Anpassungen zwischen Kraftstofftypen zu wechseln. Dieses modulare Design reduziert den Kapitalaufwand für Erstausrüster im Vergleich zu eigenständigen Elektroantriebsplattformen. Es könnte jedoch auf Herausforderungen stoßen, wenn die Batteriekosten in den kommenden Jahren erheblich sinken. Infolgedessen fungiert die Hybridbereitschaft eher als vorübergehende Strategie denn als langfristige Lösung für den Geländefahrzeugmotorsektor.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Kompaktgeräten | -0.8% | Europa, Nordamerika, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Nachbehandlungskosten gegenüber preissensiblen Käufern | -0.6% | Indien, Südostasien, Afrika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität belastet Motormargen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Mietflotten verzögern Überholungen | -0.4% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Elektrifizierung von Kompaktgeräten

Volvo CEs ECR25-Elektrobagger bietet eine volle Arbeitstag-Laufzeit und reduziert die Dieselkosten erheblich, sodass Auftragnehmer mit hoher Auslastung innerhalb eines angemessenen Zeitrahmens eine Kapitalrendite erzielen können. JCBs 19C-1E und Caterpillars 301.9 elektrische Minibagger bieten vergleichbare wirtschaftliche Vorteile für Innen- oder Stadtprojekte, bei denen Nullemissionen und geräuscharmer Betrieb entscheidend sind. Batterieelektrische Modelle gewinnen im europäischen Markt für Bagger unter 6 Tonnen stetig an Bedeutung, mit Erwartungen eines erheblichen Wachstums, da die Ladeinfrastruktur weiter ausgebaut wird. Der geringere Wartungsaufwand, der Ölwechsel überflüssig macht und die Anzahl der beweglichen Teile reduziert, steigert die Kosteneffizienz batterieelektrischer Kompaktbagger weiter. Dieser Wandel betrifft jedoch in erster Linie kleinere Motoren, während mittelgroße und leistungsstarke Dieselmotoren vorerst weitgehend unberührt bleiben.

Steigende Nachbehandlungskosten gegenüber preissensiblen Käufern

Stufe-V-Kits erhöhen die Kosten von Motoren mit 100 bis 150 PS erheblich und fügen dem Listenpreis einen nennenswerten Prozentsatz hinzu. Darüber hinaus entstehen für intensiv betriebene Maschinen erhebliche jährliche Kosten für Dieselabgasflüssigkeit. In Regionen wie Indien und Südostasien, wo Käufer häufig Kleinunternehmer oder Einzellandwirte sind, treiben diese zusätzlichen Kosten die Nachfrage nach älteren Tier-3-Geräten auf dem Gebrauchtmarkt an. Im Jahr 2024 berichtete Mahindra, dass ein erheblicher Teil seiner indischen Traktorkunden Modelle ohne fortschrittliche Emissionssysteme bevorzugte, um die Vorabkosten zu senken. Diese anhaltende Preissensibilität verlangsamt die Einführung von Emissionsaufrüstungen und begrenzt das kurzfristige Wachstum im Geländefahrzeugmotormarkt. Sie schafft auch Möglichkeiten für lokale Lieferanten, Produkte mit niedrigeren Spezifikationen zu wettbewerbsfähigeren Preisen als globale Anbieter anzubieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Bau dominiert, Bergbau beschleunigt sich

Baumaschinen machten 59,04 % des Umsatzes im Jahr 2025 aus und unterstreichen damit ihre Dominanz innerhalb der Marktgröße des Geländefahrzeugmotormarkts. Die Urbanisierung in Asien und die durch Konjunkturprogramme gestützte Infrastrukturerneuerung in den USA und der EU halten Raupenexkavatoren, Radlader und Baggerlader auf hohen Auslastungsplänen. Bergbaumaschinen sind zwar volumenmäßig kleiner, aber der schnellste Wachstumsbereich; ihre prognostizierte CAGR von 8,33 % entspricht der stark steigenden Nachfrage nach Kupfer und Lithium in Lieferketten für Elektrofahrzeuge, die autonome Muldenkipper und hydraulische Hochtonnen-Schaufeln erfordern, die 4.000 bis 5.000 Stunden pro Jahr betrieben werden können. Landwirtschaftliche Maschinen belegen insgesamt den zweiten Platz, wobei die Traktordichte in Afrika für ein jahrzehntelanges Wachstum bereit ist. Gleichzeitig sind Forstwirtschaft und Materialhandhabungsnischen auf die hohe Energiedichte von Diesel für den Einsatz in abgelegenen Gebieten oder im Dauerschichtbetrieb angewiesen.

Der wiederkehrende Bau-Ersatzzyklus alle 7 bis 10 Jahre sichert ein verlässliches Basisvolumen für Motorenlieferanten, während der 12- bis 15-jährige Bergbauzyklus aufgrund höherer Betriebsstunden eine reichhaltigere Aftermarket-Teileannuität erzeugt. Globale Erstausrüster dominieren den Bausektor, sehen sich jedoch in der Landwirtschaft mit regionaler Fragmentierung konfrontiert, wo Mahindra in Indien führend ist, Deere Nordamerika dominiert und Weichai einen Großteil Chinas antreibt. Dieses Mosaik macht Skaleneffekte schwer erreichbar, schützt jedoch spezialisierte Anbieter, die Motoren an lokale Vorschriften und Kraftstoffqualität anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Mittelklassemotoren dominieren Volumen und Wachstum

Der Leistungsbereich von 31 bis 70 PS entfiel 2025 auf 65,18 % der Stücklieferungen und soll bis 2031 mit einer CAGR von 8,12 % wachsen, was seine Bedeutung für den Geländefahrzeugmotormarkt unterstreicht. Kompakttraktoren, Kompaktlader und Minibagger dominieren diesen Bereich und profitieren von Förderprogrammen, die auf Kleinbauern und städtische Auftragnehmer abzielen. Kubota's V5009-Stufe-V-Serie veranschaulicht die Plattformerneuerung durch die Integration wartungsfreier Partikelfilter und Turbolader mit variabler Geometrie, um sowohl Emissions- als auch Kraftstoffeffizienzziele zu erfüllen [2]„V5009 Motor-Broschüre,” Kubota, kubota.com.

Motoren unter 30 PS treiben Nutzfahrzeuge an, in die Batterien bereits vordringen, während der Bereich von 71 bis 120 PS mittelgroße Rad- und Baggerlader versorgt. Einheiten über 120 PS sind zwar in geringerer Stückzahl vorhanden, erzielen jedoch Premiumpreise und Aftermarket-Erlöse aufgrund ihrer anspruchsvollen Betriebszyklen im Bergbau und bei großen Infrastrukturprojekten. Lieferanten mit flexiblen Architekturen, die 31 bis 120 PS abdecken, wie Yanmar und FPT Industrial, amortisieren Forschungs- und Entwicklungskosten über Volumina von mehr als 50.000 Einheiten pro Jahr – eine Größenordnung, die in der Nische über 400 PS nicht erreichbar ist.

Nach Kraftstofftyp: Dieseldominanz hält an, Alternativen entstehen

Diesel hatte 2025 einen Anteil von 88,33 % am Kraftstoffmix und bestätigt damit seine Schlüsselposition im Marktanteil des Geländefahrzeugmotormarkts. Seine Energiedichte von 35 bis 38 MJ/L und die universelle Betankungsinfrastruktur halten die Gesamtbetriebskosten für abgelegene Hochlastanwendungen niedrig. Hybrid-Elektro- und Wasserstoffvarianten zusammen sollen bis 2031 mit einer CAGR von 6,95 % wachsen, obwohl sie von einer kleinen Basis ausgehen. Volvo Pentas D5-Hybrid und Deutz' H2-Motor demonstrieren die technische Machbarkeit, stehen jedoch vor Infrastruktur- und Kostenhürden [3]„Hybrid-Lösungen Weißbuch,” Volvo Penta, volvopenta.com.

Benzin und Erdgas behalten einen marginalen Status, der hauptsächlich für stationäre oder leichte Anwendungen gilt. Die Plug-and-Play-Kompatibilität von HVO verlängert die Relevanz von Diesel, insbesondere in Europa, wo die CO2-Bepreisung den Kostenaufschlag abmildert. Die Konsensmeinung prognostiziert nun, dass Diesel in den nächsten fünf Jahren auf einen vergleichsweise niedrigeren Anteil sinken wird, anstatt einen raschen Ausstieg zu erleben, was sicherstellt, dass jeder Erstausrüster weiterhin in die Weiterentwicklung sauberer Dieseltechnologie investieren muss, auch während er Elektro- und Wasserstofflinien aufbaut.

Nach Motorhubraum: Mittelklasse dominiert, Kompaktklasse wächst am schnellsten

Motoren zwischen 3,6 und 7 Litern erzielten 2025 einen Umsatzanteil von 47,25 % und profitieren von ihrer Eignung für Knicklenker-Muldenkipper, mittelgroße Radlader und Traktoren mit 90 bis 140 PS. Verkleinerte Blöcke unter 2 Litern sind jedoch die Wachstumschampions mit einer CAGR von 7,48 %, da Hybridarchitekturen kleine Dieselmotoren mit elektrischer Unterstützung kombinieren und den Kraftstoffverbrauch senken, ohne auf Drehmoment zu verzichten. Deutz' TCD 2.9 liefert beispielsweise bis zu 100 PS aus einem 2,9-Liter-Paket durch den Einsatz hoher Spitzenzylinderdrücke.

Motoren über 7 Litern bedienen große Bergbaumaschinen und leistungsstarke Planiergeräte – eine Nische mit begrenztem Volumen, aber erheblichen Margen. Fortschritte bei Turboaufladung und Direkteinspritzung verwischen den historischen Zusammenhang zwischen Hubraum und Leistung und ermöglichen es Erstausrüstern, Leistungsziele mit leichteren, effizienteren Motoren zu erreichen. Der Kompromiss ist eine höhere thermische Belastung, die die Schmiermittellebensdauer verkürzt und damit einen Teil der Einsparungen vom Kraftstoff- in das Wartungsbudget verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: Verbrennungsmotor führt, Batterieelektrik beschleunigt sich

Verbrennungsmotoren hielten 2025 einen Anteil von 88,41 % der Lieferungen, doch batterieelektrische Antriebsstränge verzeichnen eine CAGR von 7,86 %, da sich Ladestationen auf städtischen Baustellen ausbreiten. Hybridsysteme nehmen eine Mittelstellung ein und gewinnen Bremsenergie in Betriebszyklen mit häufigen Schaufelentleerungen oder Fahrten zwischen Lasten zurück. Brennstoffzellenlösungen haben einen nominalen Anteil, könnten jedoch an Dynamik gewinnen, wo die Wasserstoffproduktion mit Bergbau- oder Hafenbetrieben zusammenfällt.

Technologische Fragmentierung wird anhalten: Batteriepakete dominieren Maschinen unter 6 Tonnen, Hybride optimieren mittlere Bagger, und Diesel- oder Wasserstoffverbrennung dominiert leistungsstarke Klassen. Erstausrüster, die alle drei Wege bedienen können – Caterpillar, Komatsu, Volvo CE – werden voraussichtlich eine überproportionale Kundenbindung erzielen, da Flotten diversifizieren, um sowohl Emissions- als auch Betriebszeitvorgaben zu erfüllen.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 2025 einen Anteil von 39,12 % am Geländefahrzeugmotormarkt und soll bis 2031 mit einer bemerkenswerten CAGR wachsen. Chinas inländischer Bauboom und Indiens erheblicher Anstieg bei Agrarkrediten unterstreichen die doppelten Wachstumsmotoren der Region. Japanische Lieferungen gingen zurück, aber Exporteure holten das Volumen in Südostasien zurück, wo Neue-Seidenstraßen-Projekte weiterhin aktiv sind. Südkoreas HX-Serie-Bagger, ausgestattet mit Stufe-V-Motoren, zielt auf Europa und Nordamerika ab und spiegelt den Aufstieg asiatischer Erstausrüster in der Wertschöpfungskette wider.

Europa ist die am schnellsten wachsende Region mit einer CAGR von 7,23 %, angetrieben durch Stufe-V-Nachrüstungen und HVO-Einführung. Deutschlands Schienen- und Erneuerbare-Energien-Programm hält die Nachfrage nach mittelgroßen Motoren stabil, während Frankreichs Präzisionslandwirtschaftsanreize die Traktordurchdringung steigern. Post-Brexit-Handelsabkommen erweitern die Exportwege für Motorenbauer im Vereinigten Königreich wie Perkins. Westliche Sanktionen schränken die russische Nachfrage nach hochwertigen Motoren ein und ermöglichen es chinesischen Tier-3-Einheiten, die Lücke zu füllen.

Nordamerika hielt 2025 einen bemerkenswerten Anteil am Umsatz, gestützt durch das Infrastrukturinvestitions- und Beschäftigungsgesetz. In den Vereinigten Staaten erreichten Wohnungsbaubeginne einen bedeutenden Meilenstein und trieben die Nachfrage nach Kompaktgeräten an. Kanadas umfangreiche Grüninfrastrukturinitiative hat den Kauf von Raupenfahrzeugen und Gradermaschinen angekurbelt. In Südamerika wird das Marktwachstum durch die landwirtschaftliche Expansion in Brasilien, insbesondere in der Sojaproduktion, gestützt, was den Bedarf an leistungsstarken Traktoren steigert. Der Nahe Osten und Afrika verzeichnen ein stetiges Wachstum, angetrieben durch großangelegte Entwicklungsprojekte im Rahmen von Saudi-Vision 2030 und Geräteersatz in südafrikanischen Minen, obwohl der Markt relativ kleiner bleibt.

Wettbewerbslandschaft

Der Geländefahrzeugmotormarkt ist mäßig konzentriert: Cummins, Caterpillar, Deutz, Komatsu und Volvo Penta halten zusammen einen erheblichen Anteil der globalen Lieferungen. Vertikal integrierte Erstausrüster wie Caterpillar und Komatsu bündeln Motoren mit Geräten und erzielen Lebenszyklusteileeinnahmen, während unabhängige Lieferanten wie Cummins und FPT Industrial Mehrmarkenkunden ansprechen. Geländemotoren stellen für Cummins einen bedeutenden Umsatzstrom dar, erzielen derzeit jedoch niedrigere Margen im Vergleich zu Straßenfahrzeuglinien. Das Unternehmen arbeitet daran, diese Diskrepanz durch seine modularen Hybridplattformen zu beheben.

Deutz übernahm den Vertrieb und Service für ausgewählte Geländemotoren, die zuvor von Rolls-Royce Power Systems (MTU-Serie) betreut wurden, und erweiterte damit Deutz' Portfolio und Servicereichweite. JCBs Wasserstoffverbrennungsmotor richtet sich an Nutzer, denen die Brennstoffzelleninfrastruktur fehlt, die aber Null-Kohlenstoff-Vorgaben erfüllen müssen. In Südostasien und Afrika haben die chinesischen Herausforderer Weichai und Yuchai in den lokalen Agrarsegmenten erheblich Fuß gefasst, indem sie kostengünstigere Lösungen im Vergleich zu westlichen Herstellern anbieten. Der Wettbewerbsvorteil hängt zunehmend von Telematik-Ökosystemen ab; Deeres JDLink und Caterpillars Product Link fördern die Datenbindung und machen Motorwechsel weniger attraktiv.

Marktführer im Geländefahrzeugmotormarkt

Cummins Inc.

Caterpillar Inc.

Deere & Company

Weichai Power Co., Ltd.

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Komatsu begann Machbarkeitserprobungen eines großen Muldenkippers, der mit einem Wasserstoffverbrennungsmotor und einem gemeinsam mit KEYOU entwickelten Wasserstofftanksystem ausgestattet ist, in seinem Werk in Ibaraki, Japan.

- Februar 2025: CNH eröffnete ein Motorenwerk in Greater Noida zur Produktion der 2,8-L-Trem-V-(F28)-Plattform, die auf indische Bedingungen zugeschnitten ist.

- Mai 2024: Caterpillar kündigte eine Investition von 90 Millionen USD in Texas an, um Anlagen für die Produktion des völlig neuen Cat-C13D-Industriemotors vorzubereiten, wobei der Produktionsbeginn für 2026 geplant ist.

- April 2024: Auf dem Weltkongress für Verbrennungsmotoren in Tianjin stellte Weichai Power einen Dieselmotor vor, dem ein intrinsischer thermischer Wirkungsgrad von 53,09 % bescheinigt wird, mit einer Anerkennung durch TÜV SÜD.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Motoren in Geländefahrzeugen als den Wert neuer Verbrennungs- und Hybridantriebseinheiten mit einer Leistung von bis zu und über 400 PS, die werkseitig in Bau-, Landwirtschafts-, Bergbau-, Forst- und Materialhandhabungsgeräten eingebaut sind, die nicht für die Nutzung auf öffentlichen Straßen zugelassen sind.

Ausschluss aus dem Geltungsbereich: Wir schließen eigenständige Batteriesätze, Nachrüstmotoren sowie Marine- oder Generatorensätze aus, die für den stationären Betrieb verkauft werden.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Landwirtschaftliche Maschinen

- Baumaschinen

- Bergbaumaschinen

- Forstmaschinen und Materialhandhabungsgeräte

- Nach Leistungsabgabe

- Kleiner oder gleich 30 PS

- 31–70 PS

- 71–120 PS

- 121–400 PS

- Mehr als 400 PS

- Nach Kraftstofftyp

- Diesel

- Benzin

- Erd-/Biogas

- Hybrid-Elektro und Brennstoffzelle

- Nach Motorhubraum

- Kleiner oder gleich 2 L

- 2,1 bis 3,5 L

- 3,6 bis 7 L

- Mehr als 7 L

- Nach Antriebstechnologie

- Konventioneller Verbrennungsmotor

- Hybrid

- Batterieelektrisch

- Brennstoffzellenelektrisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Motoringenieure, Händlerinhaber, Mietflottenmanager und Emissionssystemlieferanten in Nordamerika, Europa, China und Indien. Diese Gespräche verfeinerten die Annahmen zu Lastzyklen, verifizierten die typische ASP-Varianz nach Leistungsband und deckten frühe Adoptionsraten für HVO-kompatible Hybride auf, sodass wir die Sekundärzahlen mit praxisnahen Erkenntnissen anpassen konnten.

Desk Research

Wir begannen mit der Erfassung von Produktions- und Flottenstatistiken aus Quellen wie UN COMTRADE-Zollcodes, der US-amerikanischen EPA-Datenbank für Nicht-Straßenmotoren, Eurostat PRODCOM, Veröffentlichungen der China Construction Machinery Association sowie Patentfamilienrecherchen in Questel. Unternehmens-10-Ks, Investorenpräsentationen und Fachzeitschriften halfen unserem Team anschließend dabei, den Markenausstoß und die durchschnittlichen Verkaufspreise zu ermitteln. D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen für private OEMs, während regionale Landwirtschaftsministerien die Traktoren-PS-Zusammensetzung klärten. Die aufgeführten Quellen veranschaulichen unsere Eingaben; viele weitere Open-Source-Dokumente wurden für Querprüfungen gesichtet.

Die gesammelten Daten bildeten die Grundlage für Basisliefermengen, regionale Zusammensetzung und die Durchdringung von Stage V/Tier 5, und lieferten uns Ausgangspunkte vor Beginn der Interviews.

Marktgröße & Prognose

Ein gemischtes Top-down- und Bottom-up-Modell wurde entwickelt. Wir rekonstruierten zunächst die globale Nachfrage aus Produktionsstatistiken und Handelsströmen und validierten die Gesamtwerte anschließend durch selektive Bottom-up-Aggregationen führender OEM-Liefermengen, multipliziert mit Stichproben-ASPs. Zu den wichtigsten Variablen zählen der Dieselanteil, der Anteil der Ausrüstung im asiatisch-pazifischen Raum, die PS-Migration in Richtung bestimmter Traktorkategorien sowie Stage-V-Adoptionskurven; diese fließen in eine multivariate Regression ein, die den Wert über den Prognosezeitraum projiziert. Lücken in Länderdaten wurden mithilfe regionaler PS-Elastizitäten und erhobener Preiskorridore überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Fehlerbehebung durch Analysten bei Abweichungsmarkierungen, Freigabe durch das Senior-Team sowie vierteljährliche Signalscans, die Zwischenaktualisierungen bei wesentlichen Ereignissen auslösen. Eine vollständige Modellaktualisierung erfolgt jährlich, sodass Kunden stets die aktuellste kalibrierte Sichtweise erhalten.

Warum Mordors Off-Highway-Vehicle-Engine-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt nach unterschiedlichen PS-Klassen, Antriebsarten und Aktualisierungsrhythmen aufteilen. Unser Team legt Definitionsentscheidungen von Anfang an offen und überprüft sie jährlich, wodurch unsere Baseline stabil und gleichzeitig aktuell bleibt.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Hybrid- und kraftstoffagnostische Plattformen berücksichtigt werden, wie aggressiv eine künftige ASP-Deflation angenommen wird und ob Bergbaumotoren mit Baueinheiten zusammengefasst werden. Mordors Geltungsbereich erfasst jeden Antriebsweg und verwendet aktuelle Wechselkurse, während einige Mitbewerber auf statische Durchschnittswerte von 2023 zurückgreifen oder >400-HP-Blöcke auslassen. Unsere jährliche Aktualisierung vermeidet zudem eine veraltete Inflation der Preise aus der Zeit vor Stage V.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 47,94 Mrd. (2025) | Mordor Intelligence | |

| USD 37,21 Mrd. (2023) | Global Consultancy A | Engere geografische Abdeckung und PS-Obergrenze; keine Einbeziehung von Hybriden |

| USD 30,10 Mrd. (2025) | Industry Forecasting B | Schließt Bergbauausrüstung aus und geht von einem konstanten ASP-Abschlag aus |

Diese Vergleiche zeigen, dass Mordor durch die Erfassung des vollständigen Antriebsspektrums und die Validierung der Preise mit Felddaten eine ausgewogene, reproduzierbare Baseline liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Geländefahrzeugmotormarkts?

Die Marktgröße des Geländefahrzeugmotormarkts erreichte 2026 einen Wert von 47,94 Milliarden USD und soll bis 2031 einen Wert von 66,21 Milliarden USD erreichen.

Welches Segment führt die Stücknachfrage nach Leistungsbereich an?

Motoren mit 31 bis 70 PS dominieren und liefern 65,18 % der Lieferungen im Jahr 2025 mit einer CAGR von 8,12 %.

Wie schnell wachsen batterieelektrische Geländemotoren?

Batterieelektrische Antriebsstränge sollen bis 2031 mit einer CAGR von 7,86 % wachsen, hauptsächlich bei Kompaktgeräten im städtischen Einsatz.

Welche Region wächst bis 2031 am schnellsten?

Europa soll bis 2031 mit einer CAGR von 7,23 % wachsen, angetrieben durch Stufe-V-Nachrüstungen und die Einführung von erneuerbarem Diesel.

Seite zuletzt aktualisiert am: