Marktgröße und Marktanteil für Crossover-Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

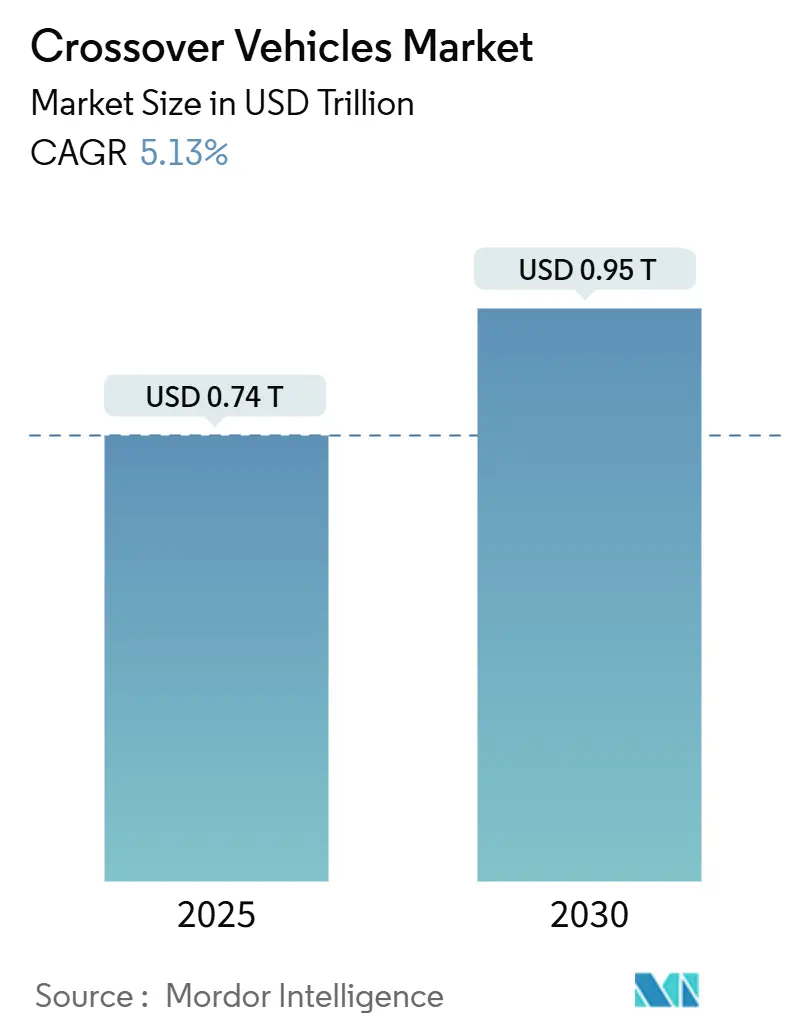

| Marktgröße (2025) | 0.74 Billionen US-Dollar |

| Marktgröße (2030) | 0.95 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.13% CAGR |

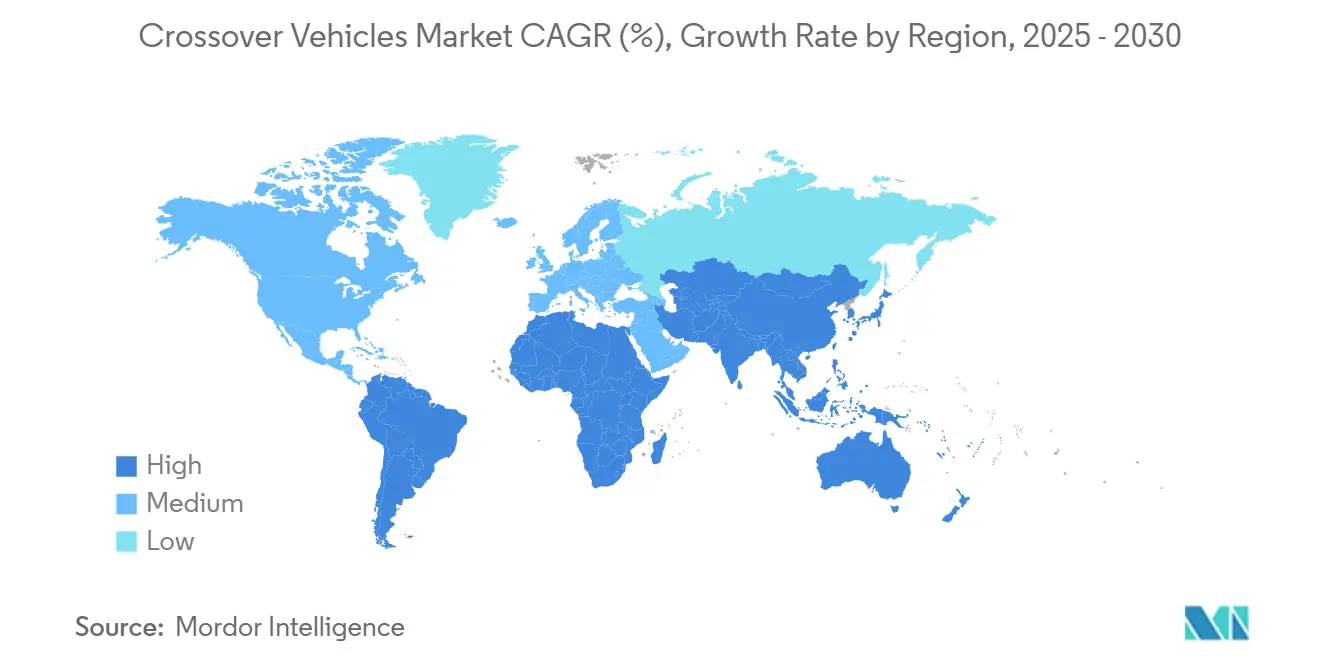

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

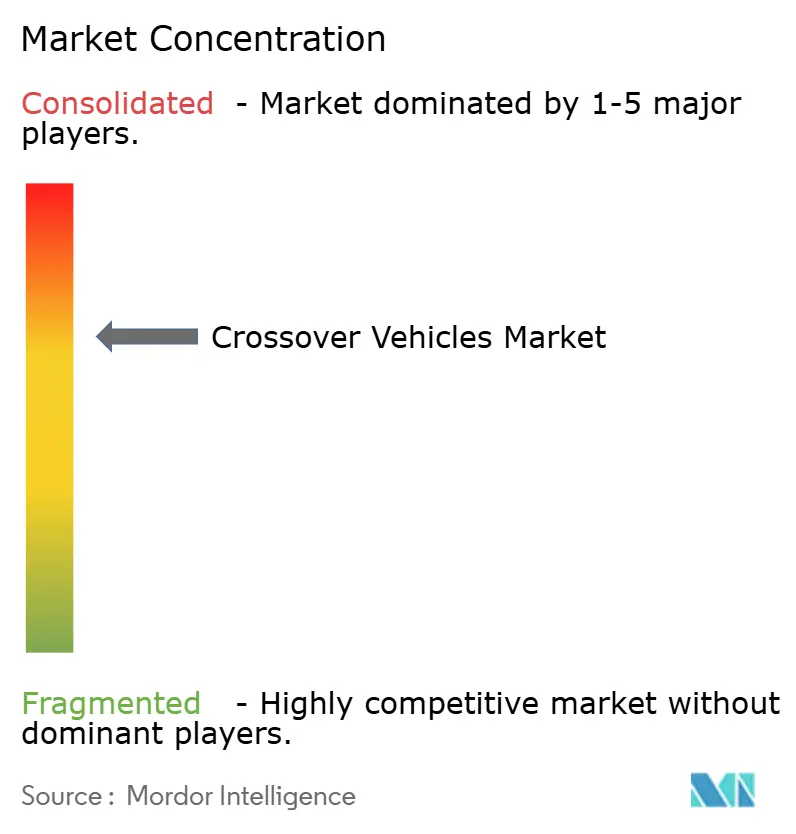

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Crossover-Fahrzeuge von Mordor Intelligence

Die Marktgröße für Crossover-Fahrzeuge wird im Jahr 2025 auf 0,74 Billionen USD geschätzt und soll bis 2030 einen Wert von 0,95 Billionen USD erreichen, bei einer CAGR von 5,13 % während des Prognosezeitraums (2025–2030). Die steigende Nachfrage nach Fahrzeugen, die die Praktikabilität eines SUV mit pkw-ähnlichem Fahrverhalten verbinden, modulare Produktionsplattformen, die die Kosten senken, sowie die zunehmende Verlagerung hin zu elektrifizierten Antriebssträngen tragen gemeinsam zu diesem Wachstum bei. Automobilhersteller verkürzen Designzyklen durch die Nutzung gemeinsamer Architekturen. Während Benzinvarianten im Jahr 2024 noch einen erheblichen Anteil am Absatz ausmachen, verzeichnen batterie-elektrische Crossover-Modelle ein stetiges Wachstum. Die Region Asien-Pazifik führt beim Verbrauch und hält einen erheblichen Anteil am Umsatz 2024. Der Nahe Osten und Afrika verzeichnen jedoch das schnellste regionale Wachstum, angetrieben durch Infrastrukturausbau und steigende verfügbare Einkommen. Mittelgroße Modelle machen den größten Teil des Absatzmixes aus, aber kleine Crossover gewinnen an Bedeutung, da Stadtfahrer kompakte und wendige Optionen bevorzugen. Automatikgetriebe, die einen dominanten Marktanteil halten, wachsen stetig und spiegeln eine klare Kundenpräferenz für Komfort und Effizienz wider. Etablierte Marken stehen unter intensivem Wettbewerbsdruck, kämpfen mit Batteriekosten und CO₂-Vorschriften und müssen gleichzeitig ihren Marktanteil gegen die sich rasch globalisierenden chinesischen Hersteller verteidigen.

Wichtigste Erkenntnisse des Berichts

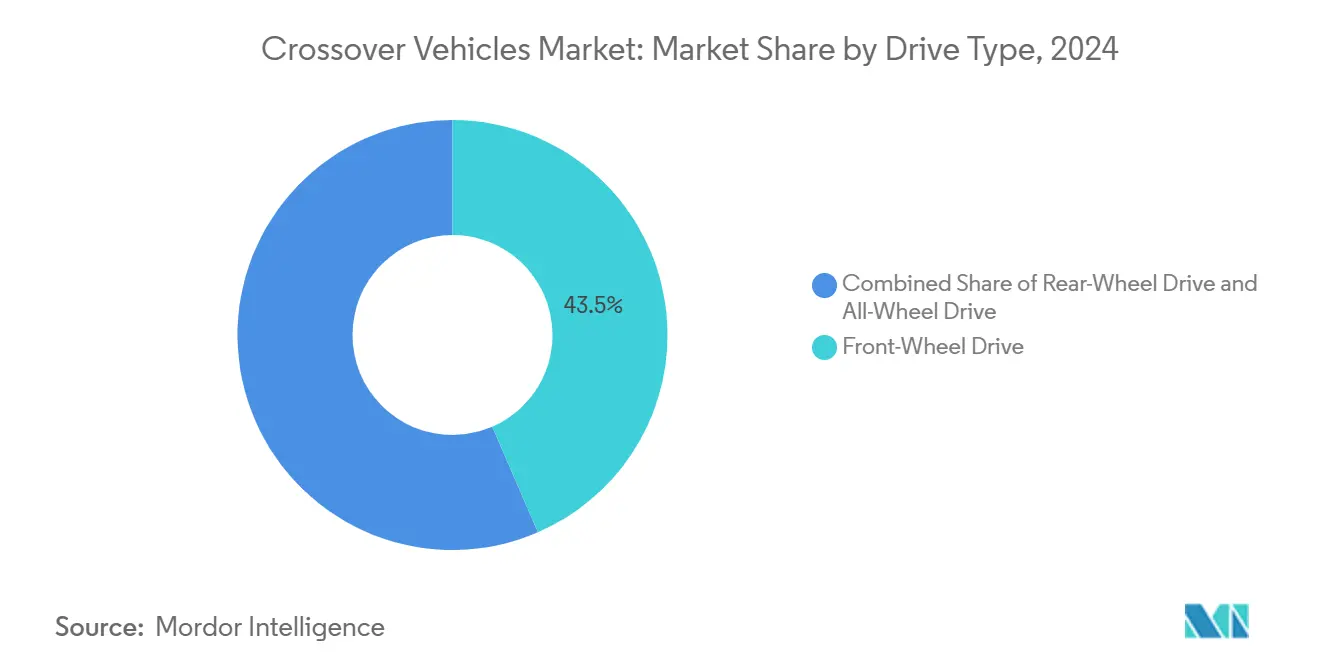

- Nach Antriebsart hielt Frontantrieb im Jahr 2024 einen Marktanteil von 43,47 % am Markt für Crossover-Fahrzeuge; Allradantrieb wird voraussichtlich bis 2030 mit einer CAGR von 5,15 % wachsen.

- Nach Kraftstoffart hielten Benzinantriebe im Jahr 2024 einen Marktanteil von 48,73 % am Markt für Crossover-Fahrzeuge; batterie-elektrische Varianten werden voraussichtlich bis 2030 eine CAGR von 5,24 % verzeichnen.

- Nach Fahrzeuggröße eroberten mittelgroße Crossover im Jahr 2024 einen Marktanteil von 46,17 % am Markt für Crossover-Fahrzeuge; kleinformatige Varianten werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,27 % wachsen.

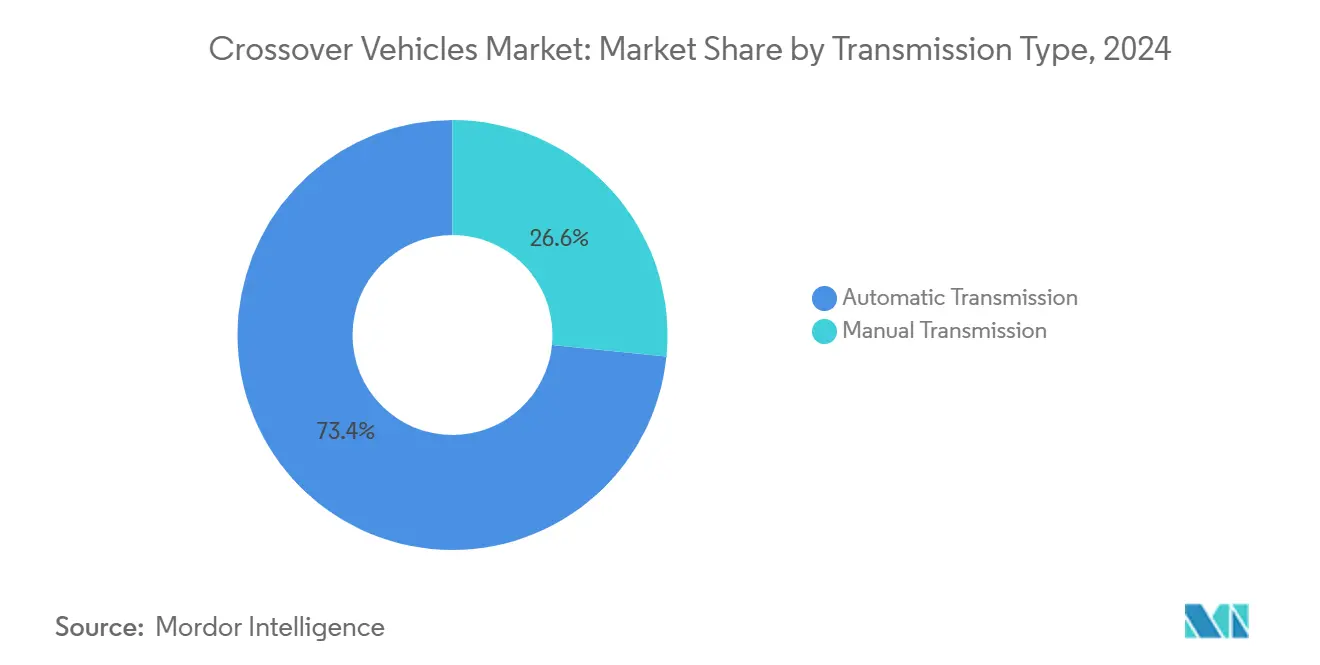

- Nach Getriebetyp entfiel auf das Automatikgetriebesegment im Jahr 2024 ein Anteil von 73,41 % an der Marktgröße für Crossover-Fahrzeuge, und es wächst im Prognosezeitraum mit einer CAGR von 5,17 %.

- Nach Anwendung entfielen im Jahr 2024 83,14 % der Marktgröße für Crossover-Fahrzeuge auf die Privatnutzung, während Flottenoperationen mit einer CAGR von 5,18 % bis 2030 wachsen.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Marktanteil von 38,23 % am Markt für Crossover-Fahrzeuge, während die Region Naher Osten und Afrika voraussichtlich die höchste CAGR von 5,21 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Crossover-Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kraftstoffsparenden SUVs | +1.2% | Global, mit starker Nachfrage in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Modulare Fahrzeugplattformen | +0.9% | Global, angeführt von etablierten OEMs in Europa und Asien | Langfristig (≥ 4 Jahre) |

| Stadtverbraucher bevorzugen kompakte Crossover | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf städtische Zentren in MEA und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Eigentumsmodelle | +0.6% | Nordamerika und EU, frühe Akzeptanz in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Leichtbauverbundwerkstoffe | +0.5% | Global, mit Führungsrolle des Premiumsegments in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsendes Segment weiblicher Fahrerinnen | +0.4% | Asien-Pazifik und MEA, konzentriert in Indien, China und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kraftstoffsparenden SUVs mit pkw-ähnlichem Fahrverhalten

Die Verbraucherpräferenz hat sich entschieden hin zu Crossovern verlagert, die den Nutzen eines SUV ohne Kraftstoffverbrauchsnachteile bieten. Einheiten mit einer Effizienz von 15,5–18,1 km/L gewannen 2024 Marktanteile, da volatile Kraftstoffpreise und ein gestiegenes Umweltbewusstsein die Kaufentscheidungen beeinflussten. Hybridsysteme wie Cherys Super-Hybrid, der mit der Hälfte des thermischen Wirkungsgrads wirbt, können den realen Verbrauch unter optimalen Bedingungen auf 2–3 L/100 km senken. Erhöhte Sitzposition, flexible Laderaumkonfigurationen und verbesserter Fahrkomfort fördern Einfahrzeug-Haushalte, die keinen separaten Pkw und SUV mehr benötigen [1]„Super-Hybrid-Antriebsstrang-Broschüre,” Chery Automobile Co., chery.com . Diese Eigenschaften stärken die Markentreue und fördern Wiederholungskäufe.

Modulare Fahrzeugplattformen senken Herstellungskosten

Führende OEMs setzen flexible Architekturen ein – Hyundais E-GMP und Volkswagens MEB – um wichtige Module über mehrere Karosserieformen und Antriebsstränge hinweg zu teilen. Dies führt zu Kosteneinsparungen von einem Viertel, während sich die Entwicklungszyklen auf 12–18 Monate im Vergleich zu herkömmlichen 3-Jahres-Programmen verkürzen. Kias Gwangmyeong-EVO-Werk, mit einem erheblichen Betrag finanziert, veranschaulicht die Skalenvorteile: Eine Linie produziert jährlich bis zu 150.000 elektrifizierte Crossover unter Verwendung standardisierter Komponentensätze [2]„Investitionsmitteilung Gwangmyeong-EVO-Werk,” Kia Corporation, kia.com . Diese Effizienz ermöglicht es Marken, Einstiegsausstattungen in aufstrebenden Regionen wettbewerbsfähig zu bepreisen, ohne die Margen zu beeinträchtigen.

Stadtverbraucher bevorzugen kompakte Crossover

Überfüllte Städte verstärken die Nachfrage nach kleinen Crossovern, die in enge Parklücken passen und dennoch Familiengepäck transportieren können. Toyota RAV4 und Honda CR-V führen die globalen Verkaufszahlen an und verzeichneten im Juni 2025 Rekordumsätze, während BYD SongPLUS DM durch attraktive Preisgestaltung und erweiterte elektrische Reichweite mehrfache Auslieferungen in China erzielte. Infrastrukturverbesserungen in städtischen Gebieten reduzieren den Bedarf an Voll-SUVs und stärken eine robuste CAGR für die Kompaktklasse.

Abonnementbasierte Eigentumsmodelle erweitern Crossover-Flotten

Leasing- und monatliche Abonnementprogramme machten im Jahr 2024 etwa zwei Fünftel der Flottenergänzungen aus. Crossover dominieren diese Flotten, da sie unterschiedliche Kundenpräferenzen erfüllen und geringere Wartungskosten als Leiterrahmen-SUVs aufweisen. Betreiber berichten von einem um ein Drittel niedrigeren Gesamtbetriebskosten für Hybrid-Crossover, was die Rentabilität steigert. Jüngere Verbraucher, die Zugang gegenüber Eigentum bevorzugen, beschleunigen diese institutionelle Nachfrage [3]„Abonnement-Flottenbericht 2024,” Volvo Car Financial Services, volvocars.com .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Batteriekosten | -0.8% | Global, mit starken Auswirkungen in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strengere CO₂-Vorschriften | -0.6% | Europa und Nordamerika, mit Ausstrahlungseffekten auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Volatilität in der Halbleiter-Lieferkette | -0.4% | Global, mit konzentrierten Auswirkungen auf Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnelle technologische Obsoleszenz | -0.3% | Nordamerika und EU, frühe Auswirkungen in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Batteriekosten bei batterie-elektrischen Crossovern

Die durchschnittlichen Preise für Lithium-Ionen-Akkupacks lagen 2024 bei 139 USD/kWh, was die Materialkosten für mittelgroße Elektro-Crossover im Vergleich zu Benzinmodellen um 8.000–12.000 USD erhöht. Reichweitenorientierte Versionen benötigen Akkupacks von 70–85 kWh, was die Listenpreise für viele Käufer in Schwellenmärkten unerschwinglich macht. Rohstoffvolatilität, insbesondere bei Lithium und Nickel, erhöht das Planungsrisiko. Kostensenkungen unter 100 USD/kWh, die bis 2027 durch Festkörperzellen erwartet werden, würden diese Lücke verringern und die Akzeptanz beschleunigen.

Strengere CO₂-Vorschriften erhöhen Compliance-Kosten

Die Europäische Union schreibt bis 2030 Flottengrenzwerte von unter 81 g/km vor, mit Strafen von 95 EUR pro g/km über dem Zielwert. Kaliforniens Advanced Clean Cars II sieht ähnliche Anforderungen vor. Die Einhaltung zwingt OEMs dazu, den elektrifizierten Anteil zu erhöhen, in Hybrid- und BEV-Plattformen zu investieren und manchmal Regulierungsgutschriften zu kaufen. Kleinere Marken mit begrenzter Skalierung tragen eine unverhältnismäßig hohe Last, was Allianzgespräche wie Honda-Nissan und GM-Hyundai-Kooperationen zur gemeinsamen Nutzung von F&E-Ausgaben fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Allradantrieb-Akzeptanz übertrifft Frontantrieb-Basis

Frontantrieb hielt 2024 aufgrund niedrigerer Kosten und höherer Kraftstoffeffizienz einen Marktanteil von 43,47 % am Markt für Crossover-Fahrzeuge. Allradantrieb wuchs mit einer CAGR von 5,15 %, begünstigt durch fortschrittliche Drehmomentverteilung und Antriebswellen-Trennungssysteme, die Schleppverluste reduzieren. Mittelgroße Familienkäufer in schneereichen Regionen zahlen Aufpreise für die Sicherheitswahrnehmung von Allradantrieb, während regulatorische Anreize in Kanada und Nordeuropa die Akzeptanz fördern. Hinterradantrieb bleibt eine Nische, die sich auf Premium-Leistungsausstattungen konzentriert, die Abschleppstabilität schätzen. Kontinuierliche Softwareverbesserungen werden es dem Allradantrieb ermöglichen, wählbare Modi bereitzustellen, die Sekundärachsen abkoppeln und so die Wirtschaftlichkeit erhalten, ohne die Leistungsfähigkeit zu beeinträchtigen.

Das Allradantrieb-Segment machte 2024 ein Drittel der Marktgröße für Crossover-Fahrzeuge aus und wird bis 2030 voraussichtlich exponentiell wachsen, was die steigende Verbraucherakzeptanz elektronisch gesteuerter Traktionshilfen widerspiegelt. Flottenmanager bekunden Interesse an Allradantrieb-Hybriden für Allwetter-Zuverlässigkeit, was auf weitere Marktanteilsgewinne hindeutet.

Nach Kraftstoffart: BEV-Beschleunigung bei anhaltender Benzinführerschaft

Benzinantriebe hielten 2024 aufgrund der universellen Tankstelleninfrastruktur und niedrigerer Anschaffungskosten einen Marktanteil von 48,73 % am Markt für Crossover-Fahrzeuge. Batterie-elektrische Crossover verzeichneten jedoch die schnellste CAGR von 5,24 %, da Ladenetze reiften und staatliche Anreize in Kraft blieben. Hybride dienen als Übergangstechnologie, wobei Ford bis 2030 Hybridoptionen für jeden nordamerikanischen Crossover verspricht. Die Präsenz von Diesel nimmt weiter ab, eingeschränkt durch städtische Zufahrtsbeschränkungen und verschärfte NOx-Grenzwerte. Elektrofahrzeuge mit erweiterter Reichweite planen die Kombination von Batterien und Mikro-Gasturbinen; Hyundais Konzept, das für 2027 geplant ist, zielt auf eine kombinierte Reichweite von 600 Meilen ab.

Batterieproduktionskapazität und Chemieentwicklung werden entscheidend bleiben. Wenn die Akkukosten unter 100 USD/kWh fallen, erwarten Analysten, dass der Marktanteil batterie-elektrischer Crossover bis 2030 ein Viertel übersteigen wird, was die Lebenszyklusemissionen reduziert und die Compliance-Positionen der OEMs verbessert.

Nach Fahrzeuggröße: Wachstum kompakter Modelle übertrifft mittelgroße Basis

Mittelgroße Modelle hielten 2024 einen Marktanteil von 46,17 % am Markt für Crossover-Fahrzeuge und boten Familien eine ausgewogene Kombination aus Kabinenraum, Kraftstoffverbrauch und Listenpreis. Kleine Crossover wuchsen mit einer CAGR von 5,27 %, angetrieben durch zunehmende Urbanisierung und den Bedarf an einfachem Parken ohne Verzicht auf die SUV-Sitzhöhe. Verbesserungen der Raumeffizienz bieten nahezu mittelgroßes Innenraumvolumen bei Fahrzeuglängen unter 4,4 Metern und steigern die Attraktivität. Große Crossover mit drei Sitzreihen bleiben außerhalb Nordamerikas und der Golfstaaten eine Nische, da das höhere Leergewicht die Emissionsziele belastet und die Stadtfahrt erschwert.

Kleine Einheiten werden bis 2030 voraussichtlich ein Drittel der Marktgröße für Crossover-Fahrzeuge erreichen, da die Stadtbevölkerung wächst und die Integration von Mikromobilität den Bedarf an übermäßiger Ladekapazität reduziert. OEMs reagieren mit modularen Plattformen, die es kompakten Modellen ermöglichen, Infotainment-, Sicherheits- und Fahrerassistenzpakete mit größeren Geschwistermodellen zu teilen und so den wahrgenommenen Kompromiss zu verringern.

Nach Getriebetyp: Automatikgetriebe dominiert im Effizienzwettbewerb

Automatikgetriebe eroberten 2024 einen Marktanteil von 73,41 % am Markt für Crossover-Fahrzeuge und verzeichnen weiterhin eine CAGR von 5,17 %. Moderne 8- bis 10-Gang-Einheiten mit ausgefeilter Schaltlogik übertreffen Schaltgetriebe im realen Verbrauch häufig. Die Nachfrage nach Schaltgetrieben besteht in kostenempfindlichen Regionen fort, doch Komponentenskaleneffekte begünstigen Automatikgetriebe und verringern Preisunterschiede. Elektrische Crossover wechseln zu einstufigen Untersetzungsgetrieben, die mehrstufige Getriebe überflüssig machen, aber das Automatikbenutzererlebnis erhalten. Stufenlose Getriebe adressieren Kleinmotor-Hybride; die Akzeptanz bleibt aufgrund von Bedenken hinsichtlich des „Gummiband”-Gefühls gemischt.

Angesichts des städtischen Verkehrsstaus und der wachsenden Beteiligung weiblicher Fahrerinnen wird der Komfortvorteil des Automatikgetriebes seinen Anteil bis 2030 voraussichtlich auf vier Fünftel steigern und eine langfristige Marktverschiebung weg von Schaltgetrieben verstärken.

Nach Anwendung: Flottennachfrage steigt neben anhaltender Privatdominanz

Privates Eigentum trägt 2024 noch immer 83,14 % zur Marktgröße für Crossover-Fahrzeuge bei. Flotten- und Abonnementprogramme stellen jedoch mit einer CAGR von 5,18 % das schnellste Wachstum dar, da Fahrdienste, betriebliche Mobilität und Fahrzeug-als-Dienstleistung-Modelle expandieren. Crossover erfüllen unterschiedliche Passagier- und Gepäckanforderungen und bieten günstige Restwerte, was sie zu natürlichen Flottenstützen macht. Elektrifizierte Antriebsstränge verbessern die Gesamtwirtschaftlichkeit, wenn Fahrzeuge hohe jährliche Kilometerleistungen erzielen und zur zentralen Aufladung zurückkehren. Gewerbliche Nutzungen, Flughafenshuttles und leichte Lieferungen behalten einen kleinen Anteil, profitieren jedoch von verschiebbaren Ladeböden und konfigurierbaren Rücksitzen.

Die mit Flotten verbundene Marktgröße für Crossover-Fahrzeuge könnte bis 2030 exponentiell wachsen, unterstützt durch flexible Abonnementverträge, die es Kunden ermöglichen, Fahrzeuge saisonal zu wechseln oder auf größere Ausstattungen aufzurüsten, ohne langfristige Finanzierungsverpflichtungen einzugehen.

Geografische Analyse

Asien-Pazifik verzeichnete 2024 einen Marktanteil von 38,23 % am Markt für Crossover-Fahrzeuge, gestützt durch Chinas starke Inlandsnachfrage und den Exportanstieg. Chinesische Crossover-Exporte wuchsen exponentiell und unterboten westliche Äquivalente um etwa die Hälfte, während sie fortschrittliche Fahrerassistenzfunktionen bündelten. Indien steigerte das Volumen, da Haushalte von Schräghecklimousinen aufrüsteten. Japanische und koreanische OEMs liefern Hybrid-Expertise und halten die Markentreue in reifen Käufersegmenten hoch. Die regionale Politik unterstützt die Batterieproduktion, wobei Chinas CATL und BYD 150 GWh neue Kapazität aufbauen, die bis 2027 in Betrieb gehen soll.

Der Nahe Osten und Afrika verzeichneten die höchste CAGR von 5,21 % aufgrund steigender Einkommen, jüngerer Bevölkerungsstrukturen und des Ausbaus befestigter Straßennetze. Saudische Käufer tendieren zu Crossovern und nutzen staatliche Energiediversifizierungsprogramme, die Kraftstoffsubventionen moderieren. Südafrikas Anreize für die Automobilmontage ziehen globale OEM-CKD-Operationen an und erzeugen lokalisiertes Angebot und Preiswettbewerbsfähigkeit. In den VAE profitieren Premiumimporte von der Nullkörperschaftsteuer für Händler in Freizonen.

Nordamerika zeigt eine reife Marktdurchdringung. Der Elektrifizierungsschwung beschleunigt sich, da der Inflation Reduction Act Steuergutschriften am Verkaufspunkt an Schwellenwerte für die Batterieherkunft knüpft und inländische Lieferketten stimuliert. Europa steht derweil unter erheblichem CO₂-Compliance-Druck. Flotten-CO₂-Regeln sinken bis 2030 auf 81 g/km, was OEMs zwingt, mehr elektrifiziertes Volumen zuzuweisen, insbesondere Plug-in-Hybride, angesichts Europas dichter Mehrfamilienhausbebauung, die das nächtliche Laden einschränkt.

Regionale Dynamiken verstärken ein multipolares Wachstumsbild: Das APAC-Volumen und der MEA-Schwung gleichen die Produktmix-Upgrades und Elektrifizierungskosten reifer Märkte aus und stabilisieren den globalen Markt für Crossover-Fahrzeuge über den Prognosehorizont.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Die fünf größten Gruppen – Toyota, Volkswagen Group, Hyundai Motor, Stellantis und General Motors – hielten zusammen etwa drei Fünftel der globalen Crossover-Auslieferungen 2024 und verleihen der Branche einen Konzentrationswert von 7 auf einer 10-Punkte-Skala. Toyota nutzt die TNGA-C- und TNGA-K-Plattformen, um kompakte bis große Segmente mit Hybrid-Führerschaft abzudecken. Volkswagen Group skaliert die MEB-Architektur und erweitert die ID.4- und ID.5-Produktion auf drei Kontinente. Hyundai Motor Group setzt E-GMP für BEV-Einführungen ein und betont Over-the-Air-Updates zur Verbesserung der Kundenbindung.

Chinesische Herausforderer proliferieren. BYD kontrolliert die Batterieversorgung intern und exportiert SongPLUS DM- und Atto-3-Modelle in 40 Märkte. Chery und Geely zielen mit aggressiven Volumenzielen auf Lateinamerika, Afrika und Teile Europas ab. Wettbewerbsfähige Preisgestaltung, integrierte vertikale Lieferketten und starke inländische politische Unterstützung öffnen Exportkanäle und belasten die Rentabilität etablierter Wettbewerber. Strategische Konsolidierungsbemühungen verdeutlichen den Bedarf an Skalierung bei der Elektrifizierung. Honda und Nissan bestätigten im Dezember 2024 Gespräche zur Bündelung von Entwicklungsbudgets und zur Sicherung der Batterieversorgung mit dem Ziel, nach einer Fusion weltweit den dritten Platz nach Stückzahlen zu belegen. GM und Hyundai schlossen im September 2024 eine Partnerschaft, die gemeinsame Antriebsentwicklung, Wasserstoff-F&E und gemeinsame Halbleiterbeschaffung umfasst. Solche Allianzen helfen dabei, massive Software- und Batterieinvestitionen über breitere Volumenbasis zu amortisieren.

Erfolgsfaktoren entwickeln sich hin zu Software und Ökosystemdiensten. Over-the-Air-Updates, abonnementbasierte Funktionen und integrierte Lade-Apps werden zu entscheidenden Differenzierungsmerkmalen jenseits traditioneller Antriebsstrang- und Fahrwerksbenchmarks. Auch Zulieferer konsolidieren sich; LG Energy Solution und CATL führen die Zellenversorgung an, während Bosch und ZF standardisierte ADAS-Stacks kuratieren, die OEMs als White-Label-Lösung nutzen können, um die Funktionseinführung über mehrere Marken hinweg zu beschleunigen.

Marktführer der Crossover-Fahrzeuge-Branche

Toyota Motor Corporation

Volkswagen Group

Hyundai Motor Group

Ford Motor Company

General Motors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BMW bestätigte die Serienproduktion des iX5 Hydrogen Crossover für 2028 und treibt damit Brennstoffzellen-Alternativen für Premiumanwendungen voran.

- Dezember 2024: Honda und Nissan kündigten Fusionsgespräche an, um Skalierung, Batteriebeschaffung und Softwareentwicklung zu bündeln und der wachsenden globalen Präsenz chinesischer Hersteller entgegenzuwirken.

- September 2024: General Motors und Hyundai einigten sich auf eine strategische Partnerschaft, die gemeinsame Fahrzeugplattformen, F&E im Bereich saubere Energie und die Optimierung der Halbleiter-Lieferkette umfasst, mit Fokus auf Crossover-Portfolios.

Berichtsumfang des globalen Marktes für Crossover-Fahrzeuge

| Frontantrieb (FWD) |

| Hinterradantrieb (RWD) |

| Allradantrieb (AWD) |

| Benzin |

| Diesel |

| Hybrid |

| Batterie-Elektrofahrzeug (BEV) |

| Kleinformat-Crossover |

| Mittelformat-Crossover |

| Großformat-Crossover |

| Schaltgetriebe |

| Automatikgetriebe |

| Privatnutzung |

| Gewerbliche Nutzung |

| Flottenoperationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Frontantrieb (FWD) | |

| Hinterradantrieb (RWD) | ||

| Allradantrieb (AWD) | ||

| Nach Kraftstoffart | Benzin | |

| Diesel | ||

| Hybrid | ||

| Batterie-Elektrofahrzeug (BEV) | ||

| Nach Fahrzeuggröße | Kleinformat-Crossover | |

| Mittelformat-Crossover | ||

| Großformat-Crossover | ||

| Nach Getriebetyp | Schaltgetriebe | |

| Automatikgetriebe | ||

| Nach Anwendung | Privatnutzung | |

| Gewerbliche Nutzung | ||

| Flottenoperationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Crossover-Fahrzeuge?

Die Marktgröße für Crossover-Fahrzeuge betrug 2025 0,74 Billionen USD und wird bis 2030 voraussichtlich 0,95 Billionen USD erreichen.

Welches Fahrzeuggrößensegment wächst am schnellsten?

Kleine Crossover werden zwischen 2025 und 2030 die höchste CAGR von 5,27 % erzielen, da Stadtkunden wendige Modelle suchen, die die SUV-Vielseitigkeit erhalten.

Wie schnell expandieren batterie-elektrische Crossover?

Batterie-elektrische Crossover verzeichnen eine CAGR von 5,24 %, die schnellste Rate unter den Kraftstoffarten, unterstützt durch sinkende Batteriekosten und verbesserte Ladeinfrastruktur.

Welche Region führt die Nachfrage nach Crossovern an?

Asien-Pazifik hielt den größten Anteil mit 38,23 % des Umsatzes 2024, angetrieben durch starken chinesischen und indischen Konsum.

Welche Herausforderungen begrenzen die Akzeptanz elektrischer Crossover?

Hohe Akkupackkosten von durchschnittlich 139 USD/kWh im Jahr 2024 erhöhen die Fahrzeugpreise um 8.000–12.000 USD gegenüber Benzinpendants und bremsen die Akzeptanz, bis die Kosten unter 100 USD/kWh fallen, was bis 2027 erwartet wird.

Wie konzentriert ist der Wettbewerb unter den Crossover-Herstellern?

Der Markt erzielt einen Konzentrationswert von 7/10, da die fünf größten Automobilhersteller gemeinsam etwa 58 % der globalen Crossover-Verkäufe 2024 auf sich vereinten.

Seite zuletzt aktualisiert am: