Marktgröße und Marktanteil des Automotive-OEM-App-Stores

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

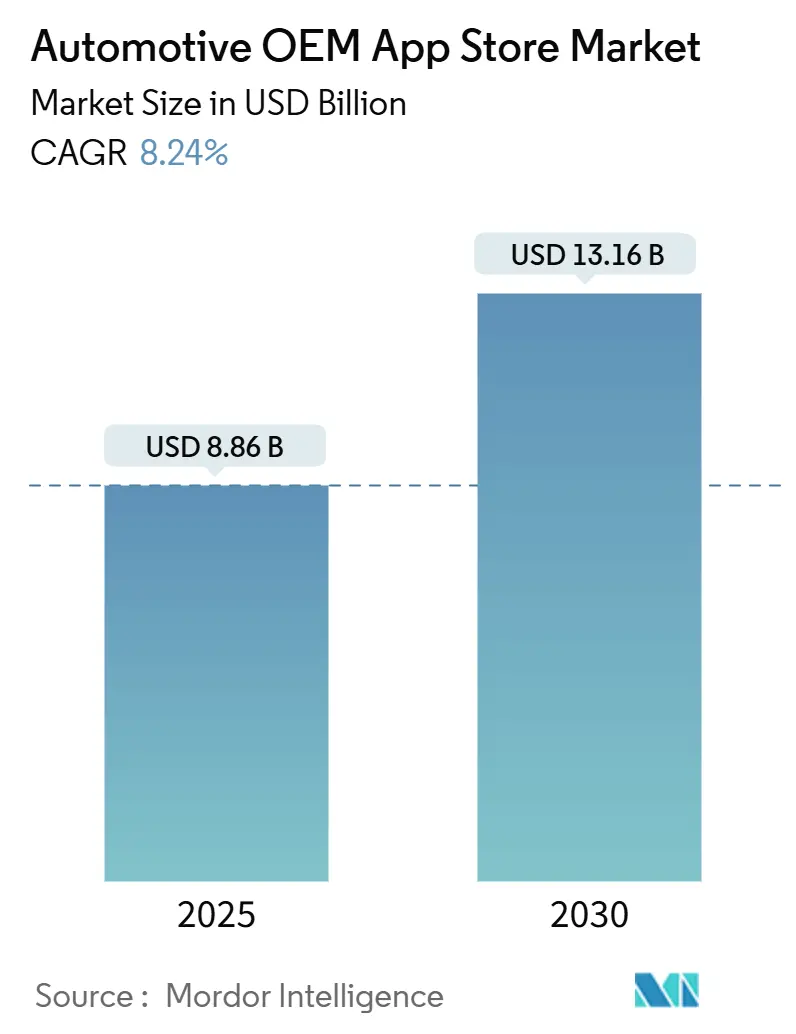

| Marktgröße (2025) | 8.86 Milliarden US-Dollar |

| Marktgröße (2030) | 13.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Automotive-OEM-App-Stores von Mordor Intelligence

Die Marktgröße des Automotive-OEM-App-Stores belief sich im Jahr 2025 auf 8,86 Milliarden USD und wird bis 2030 voraussichtlich 13,16 Milliarden USD erreichen, was einer CAGR von 8,24 % entspricht. Dieser Aufwärtstrend spiegelt eine entscheidende Verlagerung hin zu softwaredefinierten Fahrzeugen wider, bei denen digitale Dienste im Fahrzeug die Markenbindung und wiederkehrende Einnahmen fördern. Nordamerika führt bei der frühen Monetarisierung dank ausgereifter Konnektivität, doch der asiatisch-pazifische Raum holt auf, da der Schwung bei Elektrofahrzeugen und digitalfreundliche Richtlinien die Nachfrage beschleunigen. Navigations-Apps verankern nach wie vor den Verbraucherwert, doch Handel und Zahlungslösungen im Fahrzeug wachsen am schnellsten und verwandeln Autos in Transaktionszentren. Drittentwickler dominieren die Codeproduktion, was die Abhängigkeit der OEMs von Spezialwissen und offenen Ökosystemen signalisiert. Gleichzeitig schaffen Cybersicherheitsvorschriften und Obergrenzen für Fahrerablenkung Compliance-Gegenwind, der die App-Genehmigungszyklen verlängert und die Entwicklungskosten erhöht.

Wichtigste Erkenntnisse des Berichts

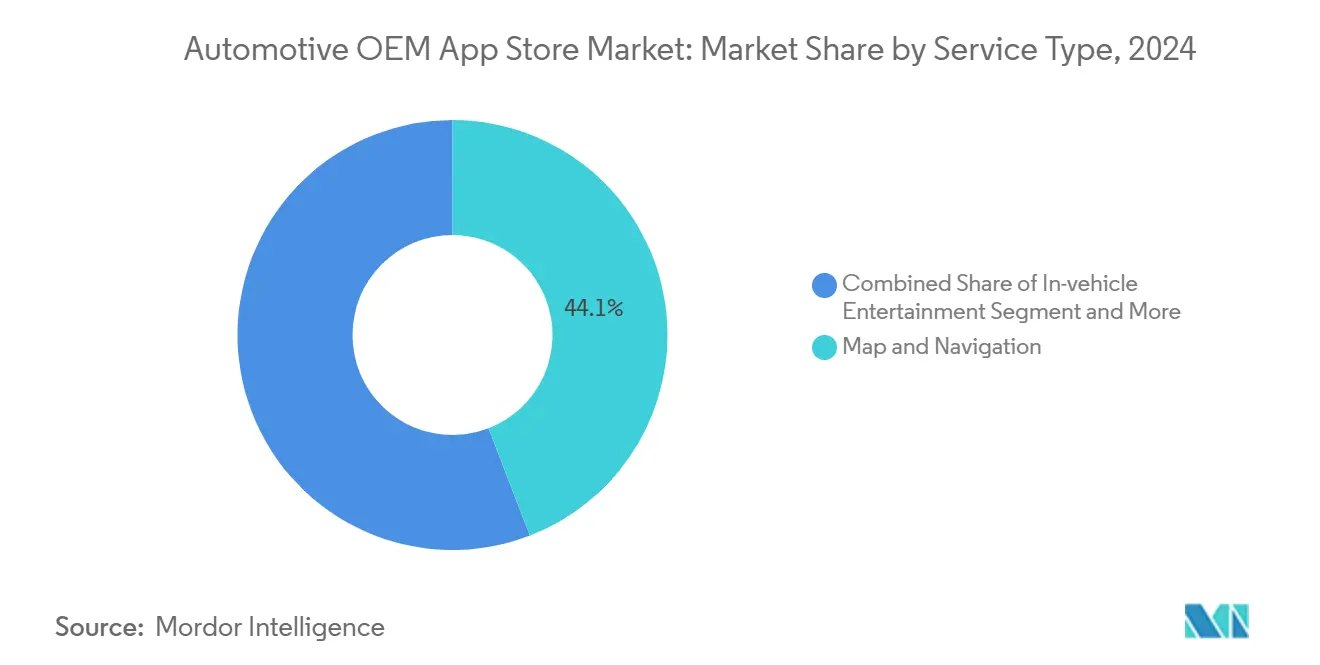

- Nach Servicetyp entfielen im Jahr 2024 44,13 % des Marktanteils des Automotive-OEM-App-Stores auf Karten- und Navigationsanwendungen, während Zahlungs- und Kaufdienste bis 2030 voraussichtlich mit einer CAGR von 12,76 % wachsen werden.

- Nach Entwicklungstyp hielten Drittanbieter und ausgelagerte Entwicklung im Jahr 2024 einen Anteil von 67,24 % an der Marktgröße des Automotive-OEM-App-Stores; interne Initiativen verzeichnen mit 10,13 % die höchste prognostizierte CAGR bis 2030.

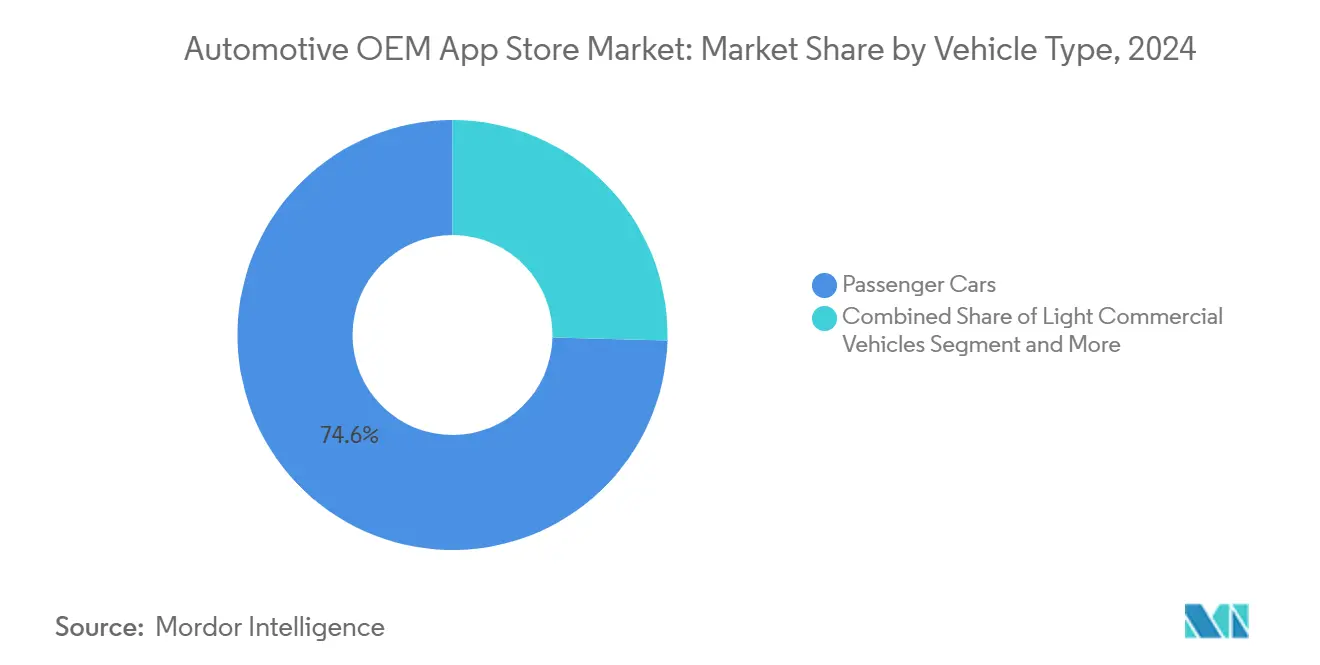

- Nach Fahrzeugtyp entfielen im Jahr 2024 74,59 % der Marktgröße des Automotive-OEM-App-Stores auf Personenkraftwagen, und leichte Nutzfahrzeuge verzeichnen bis 2030 eine CAGR von 10,21 %.

- Nach Betriebssystem führte Android im Jahr 2024 mit einem Anteil von 75,65 % an der Marktgröße des Automotive-OEM-App-Stores, während die iOS-Akzeptanz bis 2030 mit einer CAGR von 17,11 % steigt.

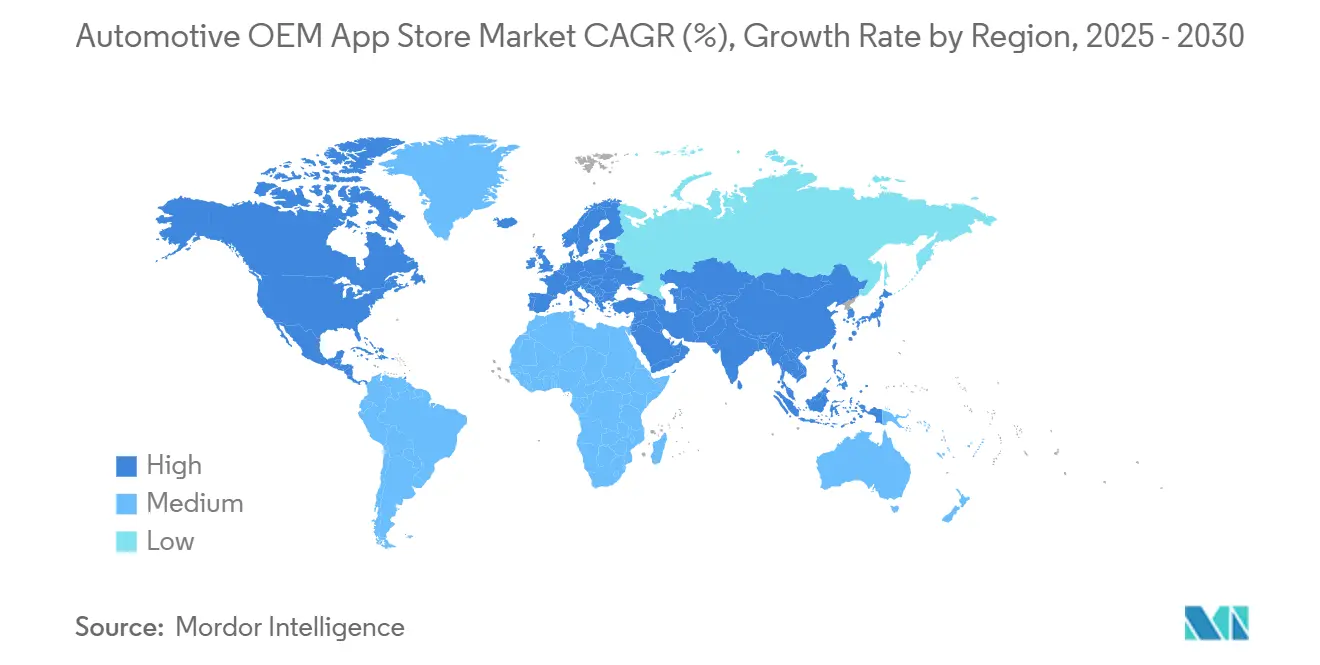

- Nach Geografie entfielen im Jahr 2024 39,92 % des Marktanteils des Automotive-OEM-App-Stores auf Nordamerika; der asiatisch-pazifische Raum verzeichnet mit 12,34 % die schnellste regionale CAGR bis 2030.

Globale Trends und Erkenntnisse zum Markt für Automotive-OEM-App-Stores

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Vernetzungsrate bei Fahrzeugen | +2.8% | Global, mit Führungsrolle von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Softwaredefinierte Fahrzeuge und wiederkehrende Einnahmen | +2.1% | Global, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Drittanbieter-Apps | +1.4% | Global, am stärksten in den Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| EU-Datengesetz | +1.2% | Europa, mit Ausstrahlung auf globale Standards | Mittelfristig (2–4 Jahre) |

| Digitaler Handel und Zahlungen | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 5G/Edge-APIs | +0.7% | Urbane Zentren weltweit, angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Vernetzungsrate bei Fahrzeugen

Die Vernetzungsfähigkeit erreicht einen Wendepunkt: Bis 2030 werden voraussichtlich neun von zehn neuen Fahrzeugen online ausgeliefert. Da Käufer digitale Funktionen über traditionelle Hardware stellen, positionieren OEMs hochwertige App-Ökosysteme als zentrale Kaufkriterien. Größere vernetzte Fahrzeugflotten ziehen wiederum mehr Entwickler an und erzeugen Netzwerkeffekte, die die Plattformbindung erhöhen. Der wirtschaftliche Vorteil beruht auch auf Datenmonetatisierungspfaden – von nutzungsbasierter Versicherung bis hin zu kontextbezogener Werbung –, die auf einer dauerhaften Konnektivität aufbauen.

OEM-Verlagerung hin zu softwaredefinierten Fahrzeugen und wiederkehrenden Einnahmen

Die Hersteller vollziehen den Übergang von Einmalverkäufen hin zu lebenslangen digitalen Beziehungen. Abonnementpakete, Over-the-Air-Upgrades und Funktionsfreischaltungen verlagern Cashflows in stetige Annuitäten. App-Stores werden zum Schaufenster für dieses Modell und ermöglichen eine kontinuierliche Inhaltsaktualisierung, die die Relevanz des Fahrzeugs verlängert. Organisatorisch strukturieren sich Unternehmen um agile Softwareteams um, doch der Fachkräftemangel in den Bereichen Cybersicherheit und User-Experience-Design bleibt ein wesentlicher Engpass.

Android-Ökosystem beschleunigt die Verfügbarkeit von Drittanbieter-Apps

Ein standardisierter Android-Automotive-Stack reduziert den Portierungsaufwand und erleichtert es Entwicklern von Verbraucher-Apps, in das Cockpit einzusteigen. Das Ergebnis ist ein wachsendes Angebot an Medien-, Produktivitäts- und Handels-Apps, die für mehrere Marken zertifiziert sind. Die Open-Source-Architektur von Android ermöglicht es OEMs, individuelle Anpassungen vorzunehmen und gleichzeitig die Kernkompatibilität sicherzustellen, wodurch ein Gleichgewicht zwischen Herstellerkontrolle und Entwicklerzugänglichkeit hergestellt wird. Die Abhängigkeit von einer einzigen Plattform wirft jedoch strategische Fragen für OEMs auf, die eine externe Datenerhebung scheuen, was einige dazu veranlasst, Nicht-Google-Forks und Dual-OS-Strategien zu erkunden.

EU-Datengesetz öffnet den Zugang zu Fahrzeugdaten

Ab September 2025 verpflichtet das europäische Recht die Hersteller, Fahrzeugdaten für Eigentümer und qualifizierte Dritte in maschinenlesbarer Form zugänglich zu machen. Das Mandat senkt die Hürden für unabhängige Softwareanbieter, die personalisierte Mobilitätsdienste entwickeln möchten. Die Einhaltung der Vorschriften erfordert jedoch sichere APIs, ein Einwilligungsmanagement und harmonisierte Datenschemata, was den anfänglichen Engineering-Aufwand erhöht, auch wenn es den gesamten adressierbaren Markt vergrößert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Android- und iOS-Fragmentierung | -1.8% | Global, insbesondere die Entwicklerressourcen betreffend | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsengpässe | -1.5% | Global, mit stärksten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Konflikte bei der Umsatzbeteiligung | -0.9% | Global, konzentriert in traditionellen Automobilregionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Obergrenzen für Fahrerablenkung | -0.7% | Nordamerika und Europa führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betriebssystemfragmentierung zwischen Android und iOS

Die Betriebssystemfragmentierung schafft erhebliche Entwicklungskomplexität und Herausforderungen bei der Ressourcenzuweisung für App-Entwickler, die auf Automotive-Plattformen abzielen. Entwickler müssen Code nun über zwei vollständige Fahrzeug-Betriebssysteme sowie mehrere OEM-Forks hinweg zertifizieren. Die Belastung umfasst abweichende UI-Richtlinien, Bildschirmformate und Sensorintegrationen. Kleinere Studios verfügen oft nicht über die Mittel für parallele Entwicklungspipelines, was die gesamte App-Vielfalt reduziert und die Iterationszyklen verlangsamt. Die Fragmentierung erschwert auch die Qualitätssicherungstests und verlängert die Veröffentlichungszyklen über die Normen von Smartphones hinaus.[1]Louisiana State University. „Kompatibilitätsprobleme in Android-Auto-Apps verstehen und erkennen.” arxiv.org

Cybersicherheits- und Datenschutz-Genehmigungsengpässe

Die UN-Regelung 155 verpflichtet jede neue Fahrzeugplattform ab Juli 2024 zur Implementierung eines Cybersicherheitsmanagementsystems, das strenge Penetrationstests und eine kontinuierliche Überwachung vorschreibt[2]TÜV SÜD. „Obligatorischer digitaler Schutzschild für alle neuen Fahrzeuge in diesem Jahr.” tuvsud.com. Zertifizierungswarteschlangen verlängern sich, insbesondere für Start-ups ohne eingebettete Sicherheitsteams. Unterschiedliche regionale Schemata – von den UNECE-Regeln Europas bis zur US-amerikanischen Selbstzertifizierung – multiplizieren den Verwaltungsaufwand zusätzlich und erhöhen die Markteintrittsbarrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Handelsorientiertes Wachstum definiert den Kernnutzen neu

Ein Anteil von 44,13 % im Jahr 2024 festigt Navigation als historischen Ankerdienst, doch Zahlungs- und Kauf-Apps, die mit einer CAGR von 12,76 % skalieren, signalisieren die Entwicklung des Cockpits zu einem E-Commerce-Gateway. Die Marktgröße des Automotive-OEM-App-Stores für Navigation bleibt robust, doch die kommerzielle Dynamik verlagert sich hin zu reibungslosen Integrationen für Tanken, Mautgebühren und Essensbestellungen. Das wachsende Vertrauen in biometrische Authentifizierung und tokenisierte Kartenspeicherung unterstützt diesen Wandel, ebenso wie verbessertes standortbasiertes Marketing, das einen messbaren Händler-ROI erzeugt. Unterhaltungsangebote verzeichnen eine moderate Expansion, gestützt durch hochwertige Audiohardware und längere Pendelzeiten. Inzwischen migriert der Konsum von Nachrichten und Zeitschriften zu Sprachzusammenfassungen, was das Wachstum hemmt.

Der Markt für Automotive-OEM-App-Stores fördert gebündelte Servicepakete, die Routenplanung mit Parkplatzreservierungen und Echtzeit-Ladestationsverfügbarkeit verbinden und so attraktive Abonnementstufen schaffen. Partner für die Zahlungsabwicklung betten APIs direkt in die OEM-Middleware ein und reduzieren die Checkout-Latenz auf einstellige Sekundenwerte. Mit zunehmender Reife dieser Funktionen steigen monatlich aktive Nutzer und Verweildauern, was wiederkehrende Einnahmeströme stärkt.

Nach Entwicklungstyp: Externe Talentpools sichern die Entwicklungsgeschwindigkeit

Drittanbieter- und ausgelagerte Teams lieferten im Jahr 2024 67,24 % der veröffentlichten Apps und spiegeln damit die Abhängigkeit der OEMs von spezialisierten Fachkenntnissen wider. Dieses Segment des Marktes für Automotive-OEM-App-Stores wächst mit einer CAGR von 10,13 %, da Agile-, DevOps- und Sicherheitsspezialisten in traditionellen Automobilhierarchien nach wie vor knapp sind. Outsourcing reduziert zudem das Risiko fixer Arbeitskosten während Plattformübergängen. Interne Programme gewinnen zwar an Bedeutung, da Marken Software als Marken-DNA betrachten. Unternehmen übernehmen die Vorgehensweisen der Verbrauchertechnologie – dedizierte Plattformteams, Feature-Sprints und kontinuierliche Integration –, um Aktualisierungszyklen zu verkürzen.

Die Branche der Automotive-OEM-App-Stores schätzt modulares Code-Eigentum, was zu hybriden Modellen führt, die den Schutz von Kern-IP mit externen Beschleunigern für Nischenfunktionen verbinden. Partnerschaftsvorlagen enthalten zunehmend Umsatzbeteiligungsklauseln und gemeinsame DevSecOps-Toolchains, die die Zusammenarbeit rationalisieren. Zertifizierungsworkflows konvergieren auf gemeinsame cloudbasierte Validierungssuiten, die Genehmigungen für mehrere OEM-Mandanten beschleunigen. Diese Ko-Kreations-Philosophie fördert Interoperabilitätsschichten, die die künftige Portierbarkeit auf neue Betriebssysteme erleichtern.

Nach Fahrzeugtyp: Digitalisierung gewerblicher Flotten übertrifft Volumenführer

Personenkraftwagen generierten im Jahr 2024 allein nach Stückzahl 74,59 % des Umsatzes des Marktes für Automotive-OEM-App-Stores. Funktionspakete wie Premium-Navigation, Streaming und Gaming sorgen für stetiges Upselling. Leichte Nutzfahrzeuge verzeichnen jedoch mit einer CAGR von 10,21 % das schnellste Wachstum, da Flottenmanager Telematik-gestützte Kostenoptimierung einsetzen. Integrierte Routenplanung, Wartungsbenachrichtigungen und Fahrer-Scorecards führen direkt zu Kraftstoffeinsparungen und Ausfallzeitreduzierungen und vereinfachen die ROI-Argumentation.

Mittelgroße und schwere Lkw übernehmen kuratierte Marktplätze, die sich auf Ladungsabgleich, Tachographen-Compliance und Echtzeit-Reifenzustand konzentrieren. Die Marktgröße des Automotive-OEM-App-Stores für gewerbliche Segmente erzielt dadurch einen höheren Software-Ausgaben pro Fahrzeug, auch bei geringeren Stückzahlen. Berufsspezifische Integrationen und strenge Verfügbarkeits-SLAs erhöhen jedoch die Zertifizierungsanforderungen und verlängern die Veröffentlichungszyklen im Vergleich zu Personenfahrzeugangeboten.

Nach Betriebssystemtyp: Plattformkontrolle bestimmt künftige Verhandlungsmacht

Android trieb im Jahr 2024 75,65 % der eingesetzten Stores an, bedingt durch Open-Source-Flexibilität und umfangreiche geräteseitige Werkzeuge. Der Markt für Automotive-OEM-App-Stores beobachtet dennoch, dass iOS mit einer CAGR von 17,11 % wächst, gestützt durch Ökosystemkohärenz, die Premium-Käufer anspricht. Plattformübergreifende Frameworks versuchen, Code über beide Betriebssysteme hinweg zu abstrahieren, doch native Performance-Optimierungen erfordern nach wie vor separate Entwicklungszweige.

OEMs bewerten die Gesamtbetriebskosten über Lizenzgebühren hinaus und berücksichtigen Datensouveränitätsklauseln und Abhängigkeiten von Werbetechnologie. Einige entscheiden sich dafür, Google Mobile Services zugunsten maßgeschneiderter Äquivalente zu entfernen und so das Monetarisierungspotenzial von Nutzerdaten zu erhalten. Umgekehrt verspricht die iOS-Integration einheitliche Datenschutzgarantien, die mit den steigenden Verbrauchererwartungen übereinstimmen. Das Ergebnis wird die Umsatzaufteilung neu gestalten und die langfristige Verhandlungsmacht über Infotainment-Roadmaps bestimmen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 mit 39,92 % den größten Umsatzanteil, begünstigt durch eine hohe 4G/5G-Durchdringung, ein etabliertes Verhalten bei gespeicherten Zahlungskarten und regulatorische Konsistenz, die schnelle kommerzielle Einführungen unterstützt. Die Marktgröße des Automotive-OEM-App-Stores in der Region wird bis 2030 voraussichtlich mit einer CAGR von 11,91 % wachsen, da die Abonnementabschlussraten steigen und gebündelte Versicherungs-Software-Pakete reifen. Die frühe Einführung von Edge-beschleunigten Diensten, wie Echtzeit-Gefahrenwarnungen, stärkt das Nutzerengagement zusätzlich. Bundesbehörden für Verkehrssicherheit unterhalten offene Kanäle für Technologiepiloten und bieten so eine permissive Sandbox für fortschrittliche Funktionen.

Der asiatisch-pazifische Raum verzeichnet mit 12,34 % die schnellste CAGR, angetrieben durch steigende Elektrofahrzeugverkäufe und digitalfreundliche Richtlinien, die App-zentrische Ökosysteme fördern. Nationale Industriefahrpläne bündeln Anreize für Smart Cities, Ladeinfrastruktur und autonomes Fahren und schaffen fruchtbaren Boden für Cockpit-Handel. Inländische Technologiegiganten schließen Joint Ventures mit OEMs, um den Vertrieb zu kontrollieren – ein Trend, der besonders bei Chinas Premium-Marken sichtbar ist, wo integrierte Super-Apps Mobilitäts- und Lifestyle-Dienste synchronisieren. Schnelle Urbanisierung multipliziert die Anwendungsfälle für stauorientierte Routenplanung und Mikromobilitätsverknüpfungen.

Europa trägt mit einer stabilen CAGR von 10,31 % bei, verankert durch wegweisende Vorschriften, die offene Daten institutionalisieren und gleichzeitig strenge Cybersicherheits-Baselines vorschreiben. Regionale OEM-Allianzen, veranschaulicht durch markenübergreifende App-Marktplätze, beugen regulatorischer Fragmentierung vor und beschleunigen die Inhaltsskalierung. Geförderte Nachrüstungen erweitern die Plattformreichweite auf bestehende Flotten und erhöhen die gesamten adressierbaren Einheiten. Südamerika und Afrika hinken bei der Infrastrukturbereitschaft hinterher, zeigen jedoch Potenzial durch Nischenanwendungen in den Bereichen Fahrdienstvermittlung bzw. Agrarlogistik, was auf eine langfristige Wachstumsperspektive hindeutet, sobald die Konnektivitätslücken geschlossen werden.

Wettbewerbslandschaft

Die Marktanteilsstreuung bleibt moderat: Google führt, gefolgt von HARMAN Ignite Store und Faurecia Aptoide Automotive. Kein einzelner Anbieter übt Torwächter-Kontrolle aus, und OEMs fördern bewusst die Beschaffung von mehreren Anbietern, um ihre Verhandlungsmacht zu erhalten. Konsolidierungsdynamiken zeigen sich, da Zulieferer spezialisierte Storefronts erwerben, um Hardware, Middleware und Vertriebskanäle zu bündeln; HARMAN veranschaulicht die Strategie, indem es seine Ready-CQuence-DevOps-Suite mit einem schlüsselfertigen Marktplatz koppelt.

Plattformkämpfe erstrecken sich auf Werkzeuge für die Entwicklererfahrung. Gewinner standardisieren SDKs, monetarisieren über vorhersehbare Gebührenstrukturen und optimieren die Sicherheitsprüfung. Umsatzmodelle migrieren von pauschaler Lizenzierung hin zu Transaktions- und Datenanalyse-Stufen, wodurch Anreize mit dem App-Erfolg in Einklang gebracht werden. Partnerschaften mit Fintechs erweitern die Zahlungsabdeckung, während Kooperationen mit Inhaltsstudios Premium-Infotainment-Kataloge füllen.

Aufkommende Disruptoren nutzen KI-beschleunigte Edge-Chips, die sprachgesteuerte Navigation, adaptive Benutzeroberflächen und Gaming im geparkten Zustand ermöglichen. Automotive-native Start-ups umwerben unterversorgte Vertikale – Flottenreifungszahlungen, Versicherungstelematik oder Fahrzeug-zu-Netz-Orchestrierung –, die für große Verbraucher-App-Häuser unattraktiv sind. Regulatorische Änderungen, die Datenoffenheit vorschreiben, erodieren den Burggraben der etablierten Anbieter und ermöglichen es diesen Nischenspezialisten, schnell zu skalieren, sobald Compliance-APIs geöffnet werden.

Marktführer der Automotive-OEM-App-Store-Branche

Google

Harman Ignite Store

Faurecia Aptoide Automotive

Visteon AllGo Store

Apple

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: NXP Semiconductors schloss den Kauf von TTTech Auto für 625 Millionen USD ab, um sicherheitskritische Software-Stacks zu vertiefen, die die sich entwickelnde App-Store-Monetarisierung unterstützen.

- April 2025: SoundHound AI kooperierte mit Tencent, um mehrsprachige Sprachassistenten für zukünftige Cockpit-Erlebnisse bereitzustellen.

- April 2025: ECARX und FAW Group brachten den Hongqi Tiangong 06 SUV auf den Markt, der über eine Antora-1000-Pro-Recheneinheit für die Bereitstellung von Apps mit hoher Bandbreite verfügt.

- Januar 2025: Sony Honda Mobility wählte das cloudnative Navigations-SDK von HERE als Grundlage für immersive Führung in der elektrischen AFEELA-Limousine und integrierte Over-the-Air-Kartenaktualisierungen.

Berichtsumfang des globalen Marktes für Automotive-OEM-App-Stores

| Karten und Navigation |

| Fahrzeugunterhaltung (Podcast, Musik, Audio) |

| Nachrichten und Zeitschriften |

| Zahlung und Kauf |

| Geschäftliches / Produktivität |

| Sonstige Servicetypen (Spiele, Händlersuche usw.) |

| Intern |

| Drittanbieter / Ausgelagert |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Android |

| iOS |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Karten und Navigation | |

| Fahrzeugunterhaltung (Podcast, Musik, Audio) | ||

| Nachrichten und Zeitschriften | ||

| Zahlung und Kauf | ||

| Geschäftliches / Produktivität | ||

| Sonstige Servicetypen (Spiele, Händlersuche usw.) | ||

| Nach Entwicklungstyp | Intern | |

| Drittanbieter / Ausgelagert | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Betriebssystemtyp | Android | |

| iOS | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive-OEM-App-Stores heute?

Er erzielte im Jahr 2025 einen Umsatz von 8,86 Milliarden USD und soll bis 2030 13,16 Milliarden USD erreichen.

Welche App-Kategorie wächst am schnellsten in vernetzten Fahrzeugen?

Zahlungs- und Kaufdienste mit einer prognostizierten CAGR von 12,76 % aufgrund steigender Nachfrage nach Handel im Fahrzeug.

Welche Region wächst am schnellsten bei Fahrzeug-App-Plattformen?

Der asiatisch-pazifische Raum, der bis 2030 voraussichtlich mit einer CAGR von 12,34 % wächst, getrieben durch eine starke Elektrofahrzeugakzeptanz.

Wer hält den größten Anteil an Automotive-App-Stores?

Google führt derzeit mit 24 %, obwohl der Markt moderat fragmentiert bleibt.

Welche Regulierung wirkt sich am stärksten auf die Cockpit-App-Sicherheit aus?

Die UN-Regelung 155, die das Cybersicherheitsmanagement für jedes neue Fahrzeug vorschreibt, das seit Juli 2024 auf den Markt gebracht wurde.

Wie monetarisieren OEMs Software nach dem Verkauf?

Durch Abonnementstufen, Over-the-Air-Funktionsfreischaltungen und Transaktionsgebühren innerhalb proprietärer Marktplätze.

Seite zuletzt aktualisiert am: