Marktgröße und Marktanteil für Automobil-Antriebsstränge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

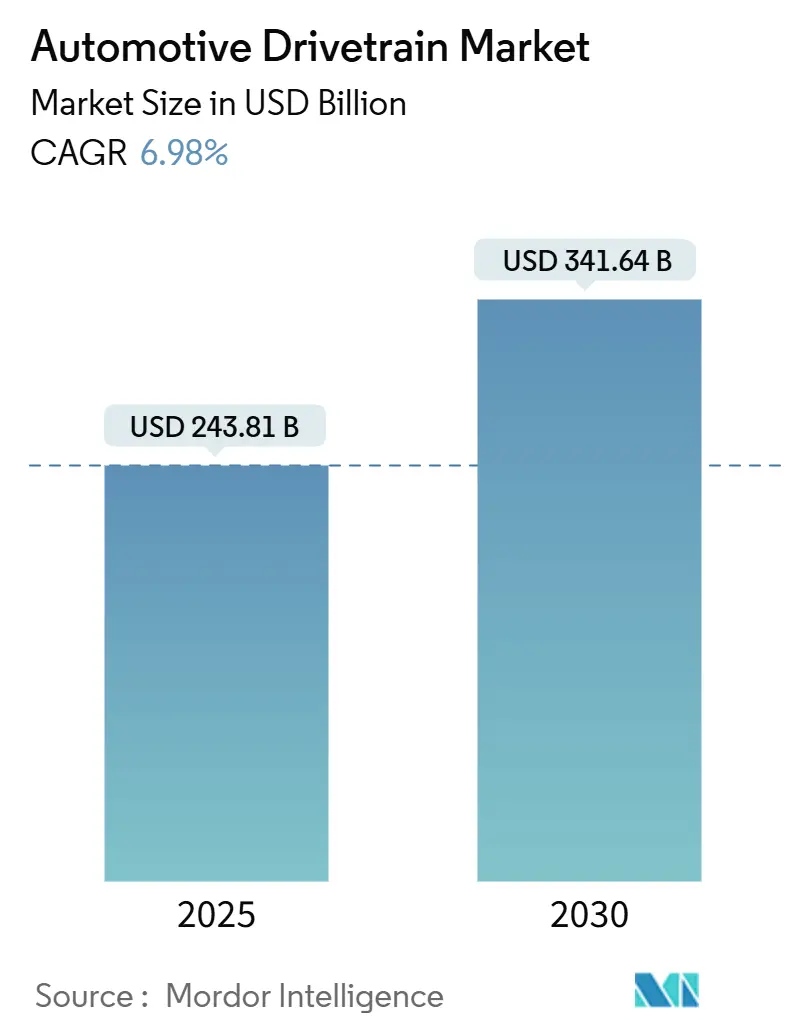

| Marktgröße (2025) | 243.81 Milliarden US-Dollar |

| Marktgröße (2030) | 341.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Antriebsstränge von Mordor Intelligence

Die Marktgröße für Automobil-Antriebsstränge belief sich im Jahr 2025 auf 243,81 Milliarden USD und soll bis 2030 auf 341,64 Milliarden USD anwachsen, was einer CAGR von 6,98 % über den Zeitraum 2025–2030 entspricht. Die starke Nachfrage nach elektrifizierten Antriebssträngen, der regulatorische Druck auf Auspuffemissionen sowie die zunehmende Verbreitung von Allradantrieb-SUV-Modellen bilden die Grundlage des aktuellen Wachstumszyklus im Markt für Automobil-Antriebsstränge. Hybridsysteme halten die Verbrennungsmotortechnologie (ICE) relevant, während Batterieelektrofahrzeug-Architekturen (BEV) durch rasche Kostensenkungen bei Motoren, Wechselrichtern und Batteriesystemen Marktanteile gewinnen. Integrierte E-Achsen-Module reduzieren die Komponentenanzahl und die Fertigungskomplexität und helfen Zulieferern, neue Wertschöpfungspotenziale zu erschließen, während Getriebehersteller auf softwaregesteuerte Steuerungssysteme umstellen. Der Wettbewerbsdruck nimmt zu, da Tier-1-Zulieferer Siliziumkarbid-Leistungselektronik und Leichtbaumaterialien einsetzen, um Margen zu verteidigen, wobei die Resilienz der Lieferkette bei der Beschaffung von Seltenerdmagneten und Halbleitern zu einem entscheidenden Differenzierungsmerkmal wird.

Wesentliche Erkenntnisse des Berichts

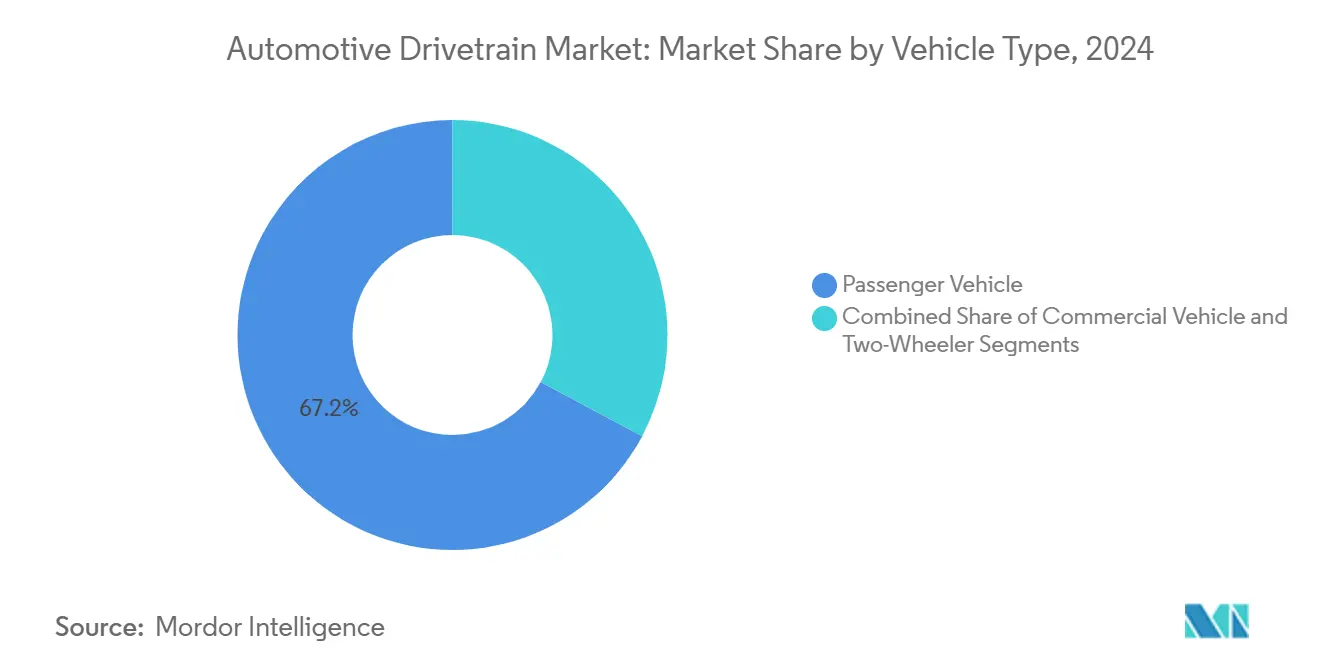

- Nach Fahrzeugtyp entfielen im Jahr 2024 67,15 % des Marktanteils für Automobil-Antriebsstränge auf Personenkraftwagen; für dasselbe Segment wird bis 2030 eine CAGR von 7,13 % prognostiziert.

- Nach Antriebsart entfielen im Jahr 2024 63,22 % des Marktanteils für Automobil-Antriebsstränge auf Verbrennungsmotor-Antriebsstränge, während für BEV-Komponenten bis 2030 eine CAGR von 10,14 % erwartet wird.

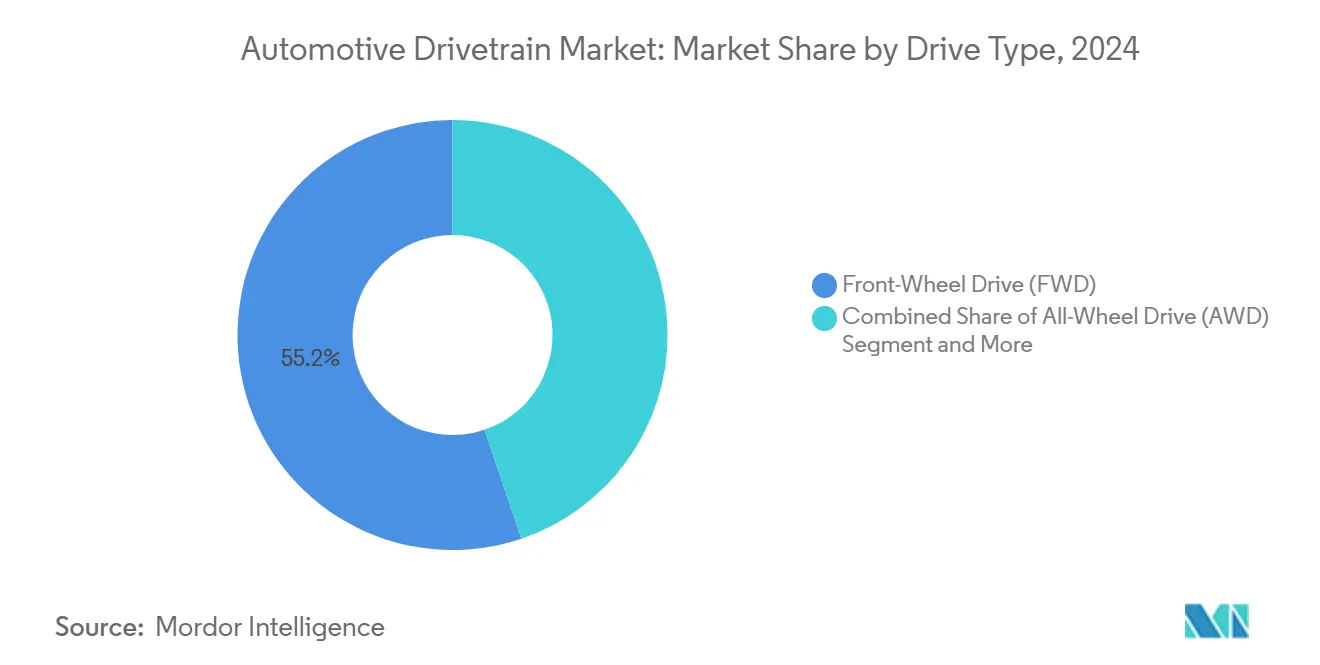

- Nach Antriebskonfiguration hielt der Frontantrieb (FWD) im Jahr 2024 einen Marktanteil von 55,16 % am Markt für Automobil-Antriebsstränge, während der Allradantrieb (AWD) im Prognosezeitraum mit einer CAGR von 8,73 % wachsen soll.

- Nach Komponente trugen Getriebe im Jahr 2024 42,35 % zum Marktanteil für Automobil-Antriebsstränge bei; E-Achsen bilden die am schnellsten wachsende Kategorie mit einer CAGR von 8,33 % bis 2030.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 47,11 % am Markt für Automobil-Antriebsstränge im Jahr 2024 und soll bis 2030 mit einer CAGR von 7,45 % wachsen – schneller als alle anderen Regionen.

Globale Trends und Erkenntnisse im Markt für Automobil-Antriebsstränge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Elektrofahrzeugverkäufe | +1.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strengere Emissions- und Kraftstoffvorschriften | +1.2% | Global; EU und Kalifornien führend | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von E-Achsen | +1.1% | Schwerpunkt asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für SUVs und Allradantrieb | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Softwaredefinierte Antriebsstränge | +0.7% | Globales Premiumsegment | Langfristig (≥ 4 Jahre) |

| Leichtbaumaterialien steigern die Effizienz | +0.5% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Elektrofahrzeugverkäufe treiben die Nachfrage nach fortschrittlichen Antriebssträngen

Die Auslieferungen von Elektroautos stiegen im Jahr 2024 auf 17 Millionen Einheiten und wuchsen damit kontinuierlich im Jahresvergleich [1]„Globales Update zu Elektrofahrzeugen 2024,” Amerikanische Vereinigung für Immaterialgüterrecht, aipla.org. Die Hersteller reagierten mit der Skalierung dedizierter Skateboard-Plattformen, die E-Achsen-Module für kompakte Bauweise und hohe Drehmomentverdichtung integrieren. Chinesische Fahrzeughersteller (OEM) verstärkten die vertikale Integration und zwangen traditionelle Zulieferer, die Zeitpläne für Gemeinschaftsunternehmen zu beschleunigen, um ihre Design-in-Positionen zu halten. Integrierte Motor-Wechselrichter-Getriebeeinheiten reduzieren die Komponentenanzahl im Vergleich zu mehrteiligen Verbrennungsmotor-Antriebssträngen und senken die Montagekosten, verlagern jedoch mehr Wertschöpfung zu Elektronikspezialisisten. Die Zertifizierung nach den Funktionssicherheitsregeln der ISO 26262 wurde zur Grundvoraussetzung für fortschrittliche Wechselrichtersteuerung und signalisiert den Übergang von mechanischer Hardware zu softwarezentriertem Antrieb. Mit steigendem BEV-Anteil sieht sich der Markt für Automobil-Antriebsstränge gleichzeitig mit Margendruck bei Altteilen und neuen Umsatzquellen aus hochwertigen integrierten Modulen konfrontiert.

Strengere Emissions- und Kraftstoffverbrauchsvorschriften weltweit

Die US-Umweltschutzbehörde (EPA) hat ein unternehmensweites Kraftstoffverbrauchsziel von 40,4 Meilen pro Gallone (mpg) bis 2026 festgelegt, während die Euro-7-Normen Emissionstests unter realen Fahrbedingungen einführen, die die Kalibrierungsfenster enger fassen. Japans Fahrplan zur digitalen Transformation der Mobilität strebt bis 2035 einen Anteil von 100 % elektrifizierten Fahrzeugverkäufen an und lenkt die globalen Antriebsstrangprioritäten in Richtung Hybride und BEVs [2]„Fahrplan zur digitalen Transformation der Mobilität 2025,” Ministerium für Wirtschaft, Handel und Industrie Japan, meti.go.jp. Fahrzeughersteller investieren daher in Hybridtransaxles der fünften Generation, die durch Teilegemeinsamkeit und regionale Beschaffung Kosten senken. Softwaredefinierte Kalibrierungsplattformen ermöglichen eine Echtzeit-Optimierung von Drehmoment und Emissionen über mehrere regulatorische Regionen hinweg. Diese Maßnahmen verstärken die Hybridadoption als Übergangslösung und verleihen den langfristigen BEV-Skalierungsplänen zusätzlichen Schwung, was den durchschnittlichen Inhaltswertes pro Fahrzeug für konforme Antriebsstrangmodule im Markt für Automobil-Antriebsstränge erhöht.

Rasche Verbreitung integrierter E-Achsen-Architekturen

Führende Zulieferer wie Aisin, Schaeffler und Vitesco haben die Markteinführung von E-Achsen beschleunigt, und BMW hat Aisin für seine nächste Generation elektrischer SUVs ausgewählt. Die Zusammenführung von Motor, Wechselrichter und Untersetzungsgetriebe in einem versiegelten Gehäuse reduziert das Gewicht und vereinfacht die OEM-Beschaffung. Die Komponentenaggregation verringert auch den Fahrzeugwert für eigenständige Getriebe und Differentiale und verschärft den Wettbewerb unter den etablierten Tier-1-Zulieferern. E-Achsen-Module ermöglichen softwarebasierte Drehmomentkurven und Over-the-Air-Anpassungen, die neue Umsatzmodelle nach dem Verkauf eröffnen. Asiatische Produktionszentren skalieren am schnellsten dank Elektroniklieferketten und setzen neue Benchmark-Kosten, die sich im gesamten Markt für Automobil-Antriebsstränge auswirken.

Höhere Verbraucherpräferenz für SUVs und Allradantrieb-Konfigurationen

SUV- und Crossover-Zulassungen übertrafen im Jahr 2024 sowohl in Nordamerika als auch in Europa das Gesamtwachstum bei leichten Fahrzeugen und verstärkten den OEM-Fokus auf Allradantriebssysteme für Traktion und Fahrkomfort. Intelligente Drehmomentvektorierungs-Kupplungen verteilen die Antriebskraft dynamisch und verbessern die Straßenlage ohne das Gewicht mechanischer Verbindungen. Elektrifizierte Allradantrieb-Layouts nutzen Doppelmotoren für sofortige Drehmomentteilung, was die Leistungspositionierung unterstützt und gleichzeitig die Energierückgewinnung verbessert. Premiumkäufer verbinden Allradantrieb auch mit fortschrittlichen Fahrerassistenzfunktionen, was die Antriebsstrangadoption weiter mit Sicherheitstechnologie verknüpft. Diese Präferenz vergrößert die Fahrzeugabmessungen und erhöht die durchschnittlichen Antriebsstrang-Rechnungswerte, was die Segmenterlöse im Markt für Automobil-Antriebsstränge antreibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferketten- und Materialschwankungen | -1.1% | Weltweit, besonders ausgeprägt in halbleiterintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Komponenten der nächsten Generation | -0.8% | Global, mit dem stärksten Druck in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Ladeinfrastruktur im ländlichen Raum | -0.6% | Schwellenländer und dünn besiedelte Gebiete | Mittelfristig (2–4 Jahre) |

| Thermomanagement-Grenzen bei elektrischen Antrieben | -0.4% | Global; kritisch für Hochleistungsfahrzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen und Preisvolatilität bei Rohstoffen

Die Internationale Agentur für Erneuerbare Energien (IRENA) prognostizierte bis 2030 eine Verfünffachung der Nachfrage nach Seltenen Erden und Lithium für die Elektromobilität, was die Materialverfügbarkeit einschränkt [3]„Ausblick auf kritische Materialien für Elektrofahrzeuge,” Internationale Agentur für Erneuerbare Energien, irena.org. Die Lieferzeiten für Halbleiter bei Leistungschips in Automobilqualität überstiegen 36 Wochen, wobei Zuteilungskürzungen die Produktionsprognosen störten. Einige Tier-1-Zulieferer diversifizierten nach Vietnam und folgten damit dem Kapazitätsausbau von TBP Auto, um die geografische Konzentration zu reduzieren. Spotpreisanstiege bei Metallen erzwingen dynamische Preisklauseln in Lieferverträgen und erschweren die Kostenplanungszyklen der OEMs. Die Volatilität schafft Unsicherheit im Ausblick auf den Markt für Automobil-Antriebsstränge, bis neue Bergbau- und Fertigungskapazitäten in Betrieb gehen.

Hohe Kosten für Antriebsstrangkomponenten der nächsten Generation

Siliziumkarbid-MOSFET-Wechselrichter (SiC) übertreffen Siliziumtypen in der Effizienz, kosten jedoch ein Vielfaches pro Kilowatt. BorgWarner hat SiC-Lieferverträge abgeschlossen, um die Verfügbarkeit abzusichern. E-Achsen-Module erzielen derzeit einen geringeren Umsatz pro Fahrzeug als mehrteilige Verbrennungsmotor-Antriebsstränge, was die kurzfristigen Margen bei hohen Investitionsausgaben schmälert. Zulieferer stehen unter doppeltem Druck, Forschungs- und Entwicklungskosten über begrenzte kurzfristige Volumina zu amortisieren und gleichzeitig die Preisparität mit ausgereiften mechanischen Systemen aufrechtzuerhalten. Die Erschwinglichkeitslücke verlangsamt die Verbreitung in kostensensiblen Regionen und dämpft das Gesamtwachstum im Markt für Automobil-Antriebsstränge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen verankern die globale Wertschöpfung

Personenkraftwagen erzielten im Jahr 2024 67,15 % des Marktanteils für Automobil-Antriebsstränge und generierten den größten Umsatzpool. Skalenvorteile ermöglichen es Fahrzeugherstellern, die Kosten für Hybridtransaxles der fünften Generation und E-Achsen über hohe Stückzahlen zu amortisieren, was eine prognostizierte CAGR von 7,13 % bis 2030 unterstützt. Hersteller nutzen globale Modellreihen, um standardisierte elektrische Antriebsmodule zu teilen und die Stückkosten schneller zu senken als bei gewerblichen Anwendungen.

Anhaltende staatliche Anreize für kleine BEV-Fahrzeuge in China und Europa verstärken das Volumen, während Premiummarken die Nachfrage nach Doppelmotor-Allradantrieb-Limousinen steigern. Obwohl Nutzfahrzeuge volumenmäßig kleiner sind, ziehen sie die Nachfrage nach Brennstoffzellenantrieben und Hochdrehmoment-E-Achsen an, die 40-Tonnen-Gesamtgewichte bewältigen können. Zweiräder verzeichnen ein explosives Wachstum im städtischen Mobilitätsbereich, aber ihre leichten Nabenmotoren bedeuten einen geringeren Umsatz pro Einheit im Vergleich zu Personenkraftwagen, wodurch Personenkraftwagen der Wertanker im Markt für Automobil-Antriebsstränge bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Verbrennungsmotor behält Dominanz, während BEV an Dynamik gewinnt

Verbrennungsmotor-Antriebsstränge machten im Jahr 2024 63,22 % des Marktanteils für Automobil-Antriebsstränge aus, was die fest verankerte globale Fahrzeugflotte und das geringere Risiko bei der Kraftstoffversorgungsinfrastruktur widerspiegelt. Batterieelektrische Komponenten verzeichneten eine CAGR von 10,14 %, begünstigt durch sinkende Batteriepreise und Null-Emissions-Mandate in Europa, China und ausgewählten Bundesstaaten der Vereinigten Staaten, was den Abstand beim Marktanteil für Automobil-Antriebsstränge nach Antriebsart verringert.

Hybridantriebe überbrücken den Übergang, insbesondere in Japan, wo Vollhybride Anfang 2024 einen bedeutenden Anteil an den Neuzulassungen erreichten. Plug-in-Hybride sind in Regionen mit lückenhafter Ladeinfrastruktur attraktiv, während Brennstoffzellensysteme eine Nische bleiben, aber für Langstrecken-Lkw an Interesse gewinnen. Der Antriebsmix wird sich weiter in Richtung BEVs verschieben, doch Verbrennungsmotor-Kombinationen werden bis 2030 aufgrund der Wartung des Fahrzeugbestands und der Benzinpreiselastizität wesentlich bleiben.

Nach Antriebskonfiguration: Allradantrieb beschleunigt sich mit zunehmender SUV-Verbreitung

Frontantrieb-Architekturen lieferten im Jahr 2024 55,16 % des Marktanteils für Automobil-Antriebsstränge aufgrund von Kosten- und Packaging-Vorteilen und verankern Mainstream-Kompaktwagen in der Diskussion um die Marktgröße für Automobil-Antriebsstränge. Die Allradantrieb-Nachfrage wächst jedoch am schnellsten mit einer CAGR von 8,73 %, da SUVs inkrementelle Marktanteile gewinnen. Doppelmotor-BEV-SUVs eliminieren mechanische Kardanwellen und nutzen Software, um das Drehmoment mit Millisekundengenauigkeit zu vektorisieren, was Leistungsausstattungen und Premiumpreise ermöglicht. Hinterradantrieb (RWD) ist bei Luxus- und Hochleistungsmodellen relevant, wo Fahrdynamik die Kosten überwiegt.

Die regionale Verbreitung divergiert; Nordamerika und Skandinavien bevorzugen Allradantrieb für Wintertraktion, während Südeuropa dem Frontantrieb aus Effizienzgründen treu bleibt. Flexible EV-Skateboard-Architekturen erleichtern es OEMs, zwischen Zwei- und Allradkonfigurationen ohne umfangreiche Umrüstung zu wechseln, was die Allradantrieb-Verfügbarkeit über Preissegmente hinweg im Markt für Automobil-Antriebsstränge erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Getriebe dominieren, E-Achsen wachsen stark

Getriebebaugruppen machten im Jahr 2024 42,35 % des Marktanteils für Automobil-Antriebsstränge aus, gestützt durch die große Verbrennungsmotor- und Hybrid-Installationsbasis, die weiterhin mehrstufige Getriebe erfordert. Mit dem Aufstieg der BEVs reduzieren Eingang-Getriebe und Direktantrieb-Layouts traditionelle Umsätze; spezialisierte Zweiganggetriebe für Elektrofahrzeuge entstehen jedoch für Leistungssegmente und verlängern die Relevanz von Getrieben.

E-Achsen verzeichnen die höchste Wachstumsrate mit einer CAGR von 8,33 % und integrieren Motor, Wechselrichter und Getriebe in eine versiegelte Einheit, die OEMs direkt am Fahrgestell befestigen können. Differentiale, Antriebswellen und Kardanwellen bleiben für Hinterradantrieb- und Allradantrieb-Verbrennungsmotor-Modelle unverzichtbar, nehmen jedoch proportional ab, da Frontantrieb-Hybride und Doppelmotor-Elektrofahrzeuge bestimmte mechanische Verbindungen eliminieren. Die Komponentenlandschaft verschiebt sich weiter in Richtung integrierter elektromechanischer Systeme, die Wertschöpfung und geistiges Eigentum in weniger, aber komplexeren Modulen im Markt für Automobil-Antriebsstränge konzentrieren.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2024 47,11 % des Marktanteils für Automobil-Antriebsstränge und sollte seinen Vorsprung mit einer CAGR von 7,45 % bis 2030 ausbauen, getragen von Chinas BEV-Produktionsboom und Japans Hybrid-Exzellenz. Chinesische Batterieelektrofahrzeug-Exporte steigern die regionale E-Achsen-Produktion, während japanische Konzerne Hybrid-Transaxle-Lizenzen an Auslandsgesellschaften vergeben und so Technologie-Spillover verstärken. Südkorea liefert fortschrittliche SiC-Leistungsmodule, die mehrere asiatisch-pazifische E-Antrieb-Wertschöpfungsketten verankern. Indien setzt auf staatliche Subventionen, um eine inländische Zuliefererbasis aufzubauen, und eröffnet neue Chancen sowohl auf Zweirad- als auch auf Leichtfahrzeugebene im Markt für Automobil-Antriebsstränge.

Europa legt den Schwerpunkt auf strikte Emissionskonformität und Premiumfahrzeugpositionierung. Euro-7-Vorschriften treiben die Nachfrage nach Leichtbaumaterialien und hocheffizienten elektrischen Antrieben an, und Deutschland bleibt Vorreiter bei kompakten Hybridgetrieben. Osteuropäische Werke produzieren kostenoptimierte Differentiale und Wellen für Volumen-OEMs und balancieren Lohnkostenvorteile mit der Nähe zur Endmontage. Die regionale Politikkohärenz zur Klimaneutralität beschleunigt Lebenszyklusüberlegungen und lenkt Forschungs- und Entwicklungsmittel in Richtung recycelbare Antriebsstränge.

Nordamerika profitiert von einer starken SUV-Nachfrage und Bundesanreizen, die im Inflation Reduction Act verankert sind. Kaliforniens ZEV-Mandat und aktualisierte CAFE-Standards lenken die OEM-Produktpläne in Richtung gemischter Antriebsstränge, einschließlich Plug-in-Hybride und Langstrecken-BEVs. Kanadische Teilelieferanten stellen sich langsam von mechanischen Getrieben auf integrierte E-Module um, während Mexiko Handelsabkommen und wettbewerbsfähige Arbeitskräfte nutzt, um neue E-Achsen-Werke anzuziehen. Das daraus resultierende grenzüberschreitende Ökosystem erhält das Inhaltswachstum pro Fahrzeug aufrecht, auch wenn die Gesamtstückzahlen stagnieren, und stärkt den regionalen Beitrag zum Markt für Automobil-Antriebsstränge.

Wettbewerbslandschaft

Der Markt für Automobil-Antriebsstränge weist eine moderate Konzentration auf, wobei etablierte Tier-1-Unternehmen wie ZF, Aisin und BorgWarner ihre Marktstellung durch globale Präsenz und mehrjährige OEM-Verträge schützen. Die Umstellungskosten auf Software und Elektronik belasten die Margen und fördern die Konsolidierungsdynamik, die beispielhaft durch die Übernahme von Dowlais durch American Axle verdeutlicht wird, die auf technologische Tiefe und Volumenskalierung bei E-Antriebssystemen abzielt.

Chinesische Zulieferer gewinnen Marktanteile, indem sie Motoren und Wechselrichter zu Kosten bündeln, die in Europa oder Nordamerika schwer zu erreichen sind, und drängen etablierte westliche Unternehmen dazu, Partnerschaften oder Gemeinschaftsunternehmen zu beschleunigen. Patentanmeldungen konzentrieren sich auf Drehmomentvektorierungsalgorithmen, thermische Batterieintegration und Over-the-Air-Kalibrierung, was die Eintrittsbarrieren für Späteinsteiger erhöht.

Die ISO-26262-Sicherheitszertifizierung und die UNECE-Cybersicherheitsregeln begünstigen Zulieferer mit etablierten Qualitätssystemen für die Automobilindustrie. Softwaredefinierte Antriebsstränge verwischen die Grenze zwischen Antrieb und ADAS-Domänen und positionieren Chiphersteller und Cloud-Spezialisten als aufkommende Interessengruppen. Wettbewerbserfolg hängt zunehmend davon ab, Silizium, Software und Mechatronik zu ganzheitlichen Antriebsplattformen zu orchestrieren, was die langfristige Wertschöpfung im Markt für Automobil-Antriebsstränge neu gestaltet.

Marktführer in der Automobil-Antriebsstrang-Branche

ZF Friedrichshafen AG

Aisin Corporation

Magna International Inc.

BorgWarner Inc.

GKN Automotive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ZF Commercial Vehicle Solutions gewann einen mehrjährigen Vertrag zur Lieferung von AxTrax-2-Elektroachsen für eine neue Flotte emissionsfreier Überlandbusse eines führenden indischen OEM und festigte damit ZFs Präsenz im Bereich der Buselectrifizierung in Südasien.

- April 2025: Garrett Motion kooperierte mit Shaanxi Hande Axle zur gemeinsamen Entwicklung von Starrachsen-Elektroachsen für mittel- und schwere Lkw, was die wachsende Nachfrage nach Hochdrehmoment-Nutzfahrzeug-E-Antrieben im chinesischen Logistiksektor widerspiegelt.

- Dezember 2024: Livguard stellte auf der Electric Vehicle Expo 2024 in Neu-Delhi eine integrierte Antriebsstranglösung vor, die Motoren, Steuergeräte, Batterien und Ladegeräte in einem Paket vereint und Indiens Streben nach vertikal integrierten Elektromobilitätssystemen signalisiert.

- September 2024: AVL brachte eine kompakte E-Achse für 40-Tonnen-Langstrecken-Lkw mit einer Lebensdauer von 1,5 Millionen Kilometern auf den Markt, die auf batterieelektrische und Brennstoffzellenplattformen abzielt.

Berichtsumfang des globalen Marktes für Automobil-Antriebsstränge

| Zweirad |

| Personenkraftwagen |

| Nutzfahrzeug |

| Batterieelektrofahrzeug (BEV) |

| Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Allradantrieb (AWD) |

| Frontantrieb (FWD) |

| Hinterradantrieb (RWD) |

| Getriebe |

| Differential |

| Antriebswelle |

| Achse |

| Kardanwelle |

| E-Achse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Zweirad | |

| Personenkraftwagen | ||

| Nutzfahrzeug | ||

| Nach Antriebsart | Batterieelektrofahrzeug (BEV) | |

| Verbrennungsmotor (ICE) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Antriebskonfiguration | Allradantrieb (AWD) | |

| Frontantrieb (FWD) | ||

| Hinterradantrieb (RWD) | ||

| Nach Komponente | Getriebe | |

| Differential | ||

| Antriebswelle | ||

| Achse | ||

| Kardanwelle | ||

| E-Achse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Antriebsstränge heute?

Die Marktgröße für Automobil-Antriebsstränge erreichte im Jahr 2025 243,81 Milliarden USD und ist auf dem Weg zu 341,64 Milliarden USD bis 2030.

Welche Antriebstechnologie wächst am schnellsten?

Batterieelektrische Antriebsstrangkomponenten verzeichnen das höchste Wachstum mit einer CAGR von 10,14 % bis 2030.

Welche Region führt die globale Antriebsstrangnachfrage an?

Der asiatisch-pazifische Raum hielt im Jahr 2024 47,11 % des Umsatzes und soll mit einer CAGR von 7,45 % wachsen – die schnellste unter allen Regionen.

Warum sind integrierte E-Achsen wichtig?

E-Achsen vereinen Motor, Wechselrichter und Getriebe, reduzieren die Teileanzahl und ermöglichen softwarebasierte Drehmomentkontrolle, was schnellere BEV-Kostensenkungen unterstützt.

Seite zuletzt aktualisiert am: