Markt für Automotive Dashboards – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.76 Milliarden US-Dollar |

| Marktgröße (2031) | 19.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive Dashboards von Mordor Intelligence

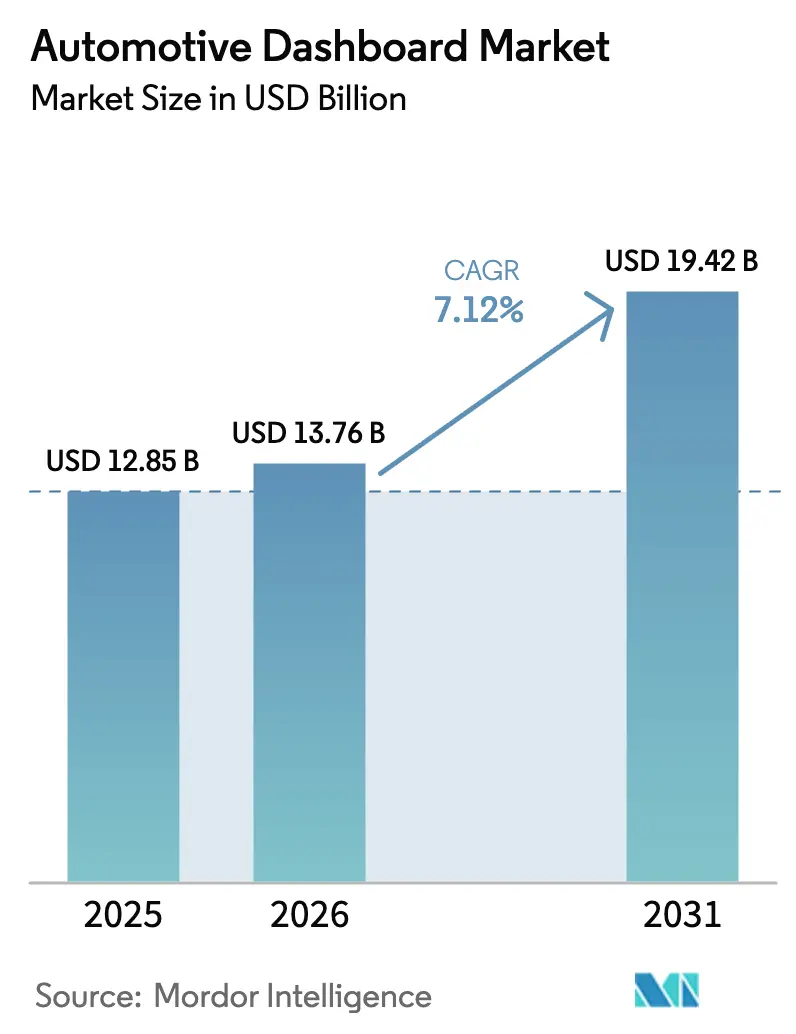

Die Marktgröße für Automotive Dashboards wird voraussichtlich von 12,85 Milliarden USD im Jahr 2025 auf 13,76 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 einen Wert von 19,42 Milliarden USD erreichen. Die starke Dynamik resultiert aus dem Wandel hin zu vollständig digitalen Cockpits, strengeren globalen Sicherheitsanforderungen an die Lesbarkeit von Displays sowie steigenden Stückzahlen bei Elektrofahrzeugen, die softwaredefinierten Innenräumen zugutekommen. Erstausrüster (OEMs) ersetzen analoge Instrumentengruppen durch konfigurierbare Bildschirme, die auf Domänencontroller-Architekturen basieren und die Anzahl der elektronischen Steuergeräte sowie die Verkabelungskomplexität reduzieren. Asien-Pazifik bleibt dank der chinesischen Displaypanel-Kapazitäten und einer umfangreichen lokalen Lieferkette für Elektrofahrzeuge der Anker der Produktionskapazitäten. Gleichzeitig gewinnen hybride Dual-Mode-Dashboards, die physische Bedienelemente mit Touchdisplays kombinieren, an Bedeutung, da OEMs sich auf europäische Vorschriften vorbereiten, die einen taktilen Zugang zu kritischen Funktionen vorschreiben.

Wichtigste Erkenntnisse des Berichts

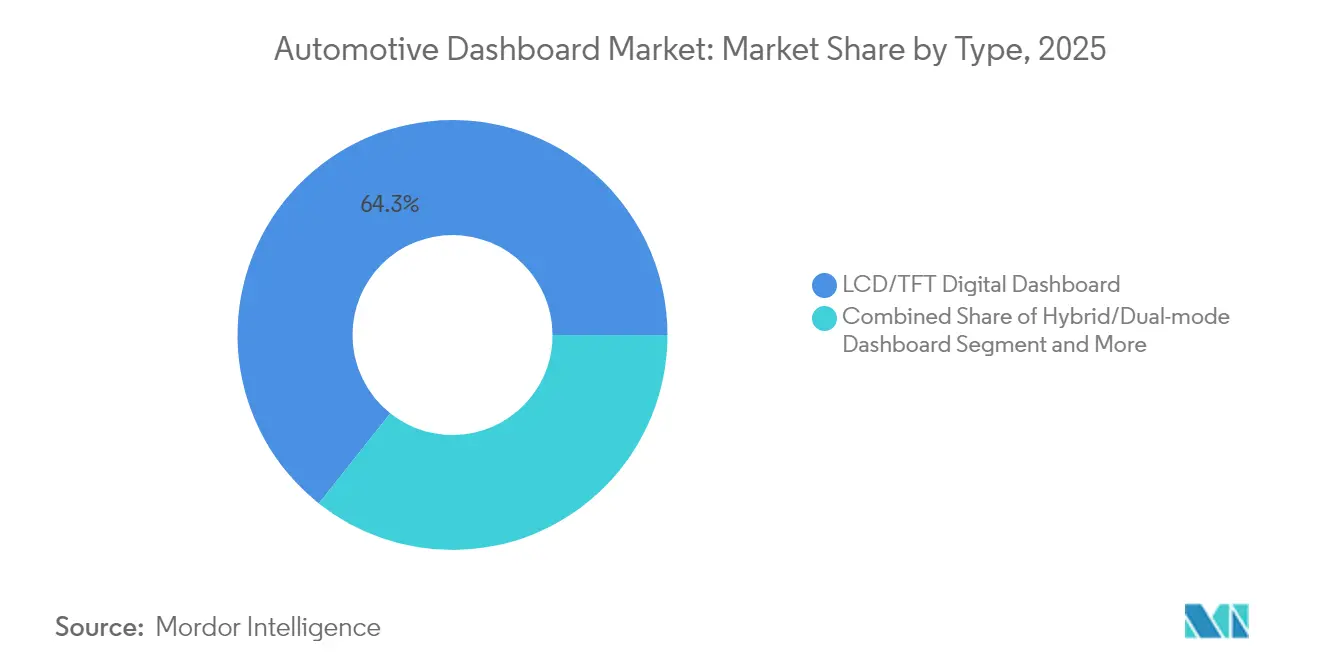

- Nach Typ führten LCD/TFT-Digital-Dashboards im Jahr 2025 mit einem Umsatzanteil von 64,32 %; das hybride Dual-Mode-Segment verzeichnet mit einer CAGR von 8,67 % bis 2031 das stärkste Wachstum.

- Nach Fahrzeugtyp entfielen im Jahr 2025 75,58 % des Marktanteils für Automotive Dashboards auf Personenkraftwagen, die bis 2031 mit einer CAGR von 8,03 % wachsen.

- Nach Vertriebskanal hielten OEM-Installationen im Jahr 2025 87,95 % des Umsatzes; der Aftermarket soll bis 2031 jährlich um 9,20 % wachsen.

- Nach Komponente entfielen im Jahr 2025 45,88 % der Marktgröße für Automotive Dashboards auf Anzeigefelder; Steuerelektronik und System-on-Chip-Module verzeichnen mit einer CAGR von 7,78 % den stärksten Anstieg.

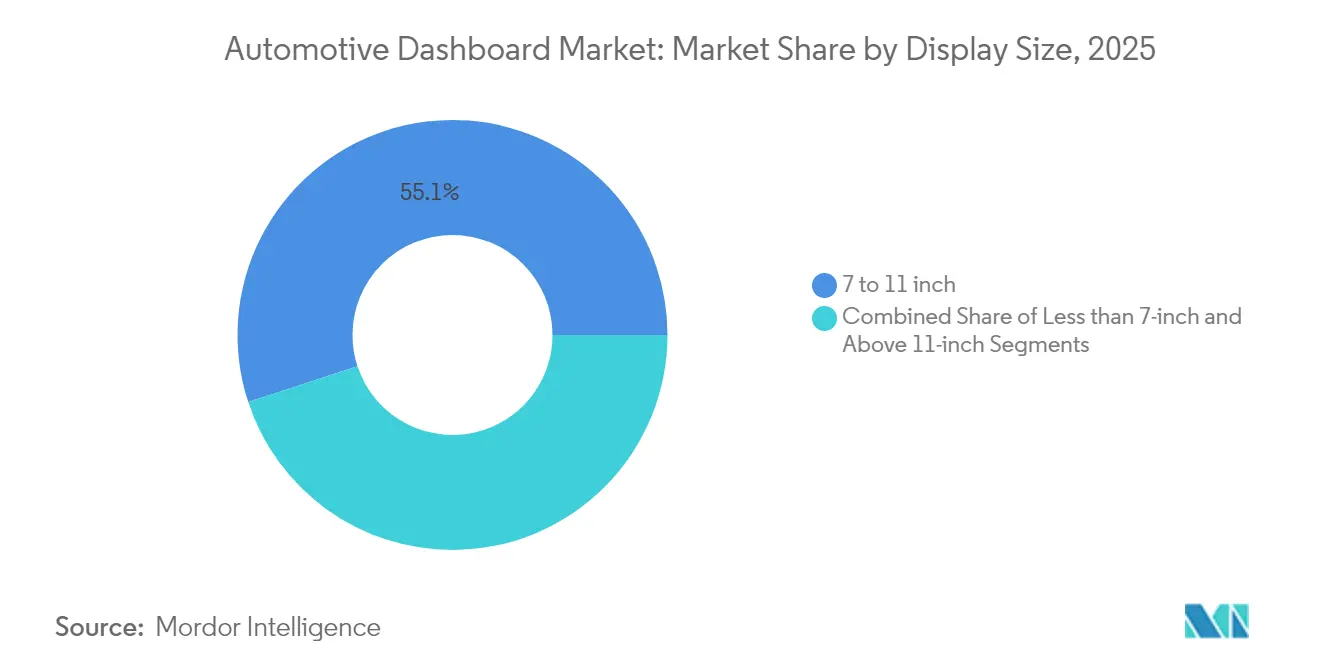

- Nach Displaygröße dominierten 7-bis-11-Zoll-Bildschirme im Jahr 2025 mit einem Anteil von 55,05 %, während Panels mit mehr als 11 Zoll mit einer CAGR von 8,46 % wachsen werden.

- Nach Technologie hielten LCD-Dashboards im Jahr 2025 einen Umsatzanteil von 66,41 %; OLED- und Mini-LED-Lösungen verzeichnen mit einer CAGR von 8,98 % bis 2031 das stärkste Wachstum.

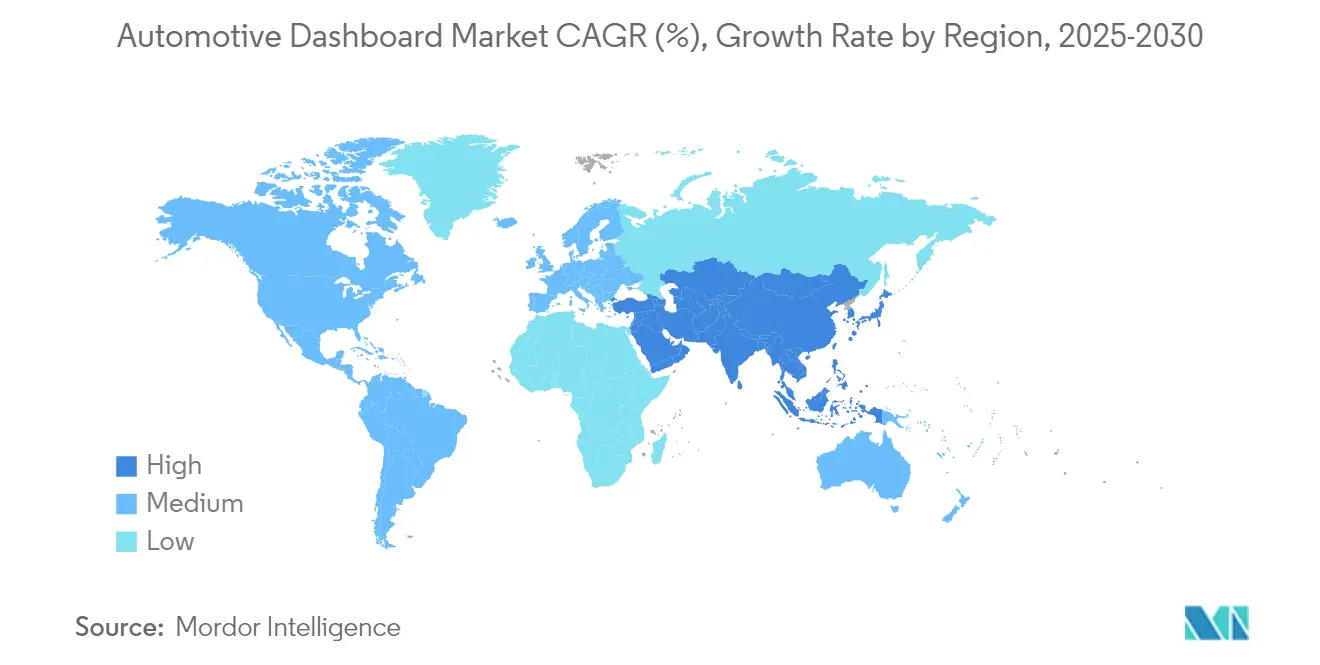

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 49,10 %; die Region verzeichnet mit 9,05 % bis 2031 auch die stärkste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automotive Dashboards

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Elektrofahrzeugproduktion und integrierte Cockpits | +2.1% | China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Instrumentengruppen | +1.8% | Weltweit, Asien-Pazifik führend | Mittelfristig (2–4 Jahre) |

| Nachfrage nach vernetztem Infotainment und Mensch-Maschine-Schnittstelle | +1.5% | Weltweit, zunächst Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Sicherheitsvorschriften für die Lesbarkeit von Displays | +1.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige Domänencontroller-Architekturen | +0.9% | Asien-Pazifik als Kern, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| OTA-monetarisierte softwaredefinierte Dashboards | +0.7% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Elektrofahrzeugproduktion und integrierte Cockpits

Batterieelektrische Architekturen beseitigen mechanische Einschränkungen und geben Designern die Freiheit, Instrumentengruppen, Infotainment und Head-up-Displays zu nahtlosen Oberflächen zu verschmelzen. Yanfengs EVI-Konzept ersetzt das traditionelle Armaturenbrett durch sitzintegrierte Smart-Cabin-Module, die die Möglichkeiten eines flachen Elektrofahrzeugbodens aufzeigen. ECARX lieferte im Jahr 2024 2 Millionen digitale Cockpit-Einheiten aus, hauptsächlich an chinesische Elektrofahrzeughersteller, was den Skaleneffekt der Elektrifizierung unterstreicht.[1]ECARX Holdings, „Jahresbericht 2024”, ir.ecarxgroup.com

Einführung digitaler Instrumentengruppen

Automobilhersteller ersetzen mechanische Anzeigen rasch durch softwarekonfigurierbare Instrumentengruppen, die die Teileanzahl reduzieren und kontinuierliche Funktionsaktualisierungen ermöglichen. BMWs Panoramic iDrive, das ab Ende 2025 für alle neuen Modelle vorgesehen ist, eliminiert physische Zifferblätter und unterstützt eine tiefgreifende Personalisierung über das BMW Operating System X.[2]BMW Group, „BMW Panoramic iDrive auf der CES 2025 vorgestellt”, press.bmwgroup.com Die breitere Akzeptanz erstreckt sich auf Hochvolumenmodelle, da die Displaypreise sinken, während Regulierungsbehörden Ablenkungsrisiken bewerten und möglicherweise taktile Redundanzen für Kernfunktionen vorschreiben.

Nachfrage nach vernetztem Infotainment und Mensch-Maschine-Schnittstelle

Kunden erwarten Smartphone-ähnliche Reaktionsfähigkeit und Sprachassistenz im Fahrzeug. Die Einführung von Cerence Chat Pro durch Volkswagen fügt ChatGPT-basierte konversationelle KI in europäische Modelle ein und ermöglicht die Steuerung von Klimaanlage, Navigation und Medien per natürlicher Sprache. Dieselbe Konnektivität, die Nutzer begeistert, birgt auch Cyberrisiken und erfordert strengere ISO/SAE-21434-Validierungen, bevor Dashboards in Betrieb genommen werden.

Sicherheitsvorschriften für die Lesbarkeit von Displays

Displaysichtbarkeitsregeln wie FMVSS 101 verpflichten zu einer klaren Beschriftung und Helligkeitsverwaltung unter allen Lichtverhältnissen und veranlassen Zulieferer, entspiegelnde Beschichtungen und adaptive Helligkeitssteuerung hinzuzufügen.[3]Nationale Straßenverkehrssicherheitsbehörde, „FMVSS 101 Bedienelemente und Anzeigen”, nhtsa.gov Die Leitlinien von Transport Canada schränken Interaktionen während der Fahrt weiter ein und fördern die Entwicklung von Displays, die fahrfremde Aufgaben bei fahrendem Fahrzeug sperren. Compliance-Fähigkeiten sind zu einem Wettbewerbsvorteil geworden, insbesondere für globale Plattformen, die mehrere Rechtsordnungen gleichzeitig erfüllen müssen.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Halbleiterversorgung | -1.8% | Weltweiter Automobilsektor | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für OLED/Mini-LED-Panels | -1.4% | Weltweit, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Ausstehende Vorschriften zu Displaygröße und Ablenkung durch Berührung | -0.9% | EU primär, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung | -0.6% | Regulierte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Halbleiterversorgung

Automotive Dashboards sind stark auf Mikrocontroller mit ausgereiften Prozessknoten angewiesen, die mit Industrie- und IoT-Anwendungen um Fertigungskapazitäten konkurrieren. Schäden durch Hurrikane an der Hochreinquarz-Gewinnung in North Carolina verdeutlichten die Fragilität vorgelagerter Materialien und trieben die Lieferzeiten Anfang 2024 in den Bereich von 40 Wochen. Hersteller minderten das Risiko durch Mehrfachbeschaffung und Neudesigns, die alternative Chipsätze tolerieren, doch der Vorfall zeigte, wie dünne Lagerbestände neue Modelleinführungen verzögern können.

Hohe Kosten für OLED/Mini-LED-Panels

Biegbare OLED-Dashboards, die Samsung Display auf der CES 2025 präsentierte, bieten herausragenden Kontrast und gestalterische Freiheit, sind jedoch aufgrund erhöhter Stücklistenkosten auf Luxusausstattungen beschränkt. Energiebedingte Preiserhöhungen bei Glassubstraten von mehr als 10 % im Jahr 2024 belasten die Akzeptanz zusätzlich, sodass viele OEMs diese Panels für Halo-Modelle reservieren, während Mainstream-Linien bei verbesserten LCDs bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Transformation beschleunigt sich

LCD/TFT-Instrumentengruppen dominierten 2025 mit einem Umsatzanteil von 64,32 % des Marktes für Automotive Dashboards. Die Nachfrage nach hybriden Dual-Mode-Layouts, die Drehknöpfe oder Drucktasten rund um ein primäres Display integrieren, wächst mit einer CAGR von 8,67 %, da OEMs sich gegen bevorstehende europäische Vorschriften zur taktilen Steuerung absichern.

Hybridlösungen balancieren Kostenziele mit der Einhaltung von Sicherheitsvorschriften. Zulieferer wie Continental integrieren nun entspiegelnde Beschichtungen und Antibeschlagbehandlungen, um LCDs wettbewerbsfähig zu halten. Premiumnamensschilder drängen in vollbreite gebogene OLEDs, doch Volumenmodelle bevorzugen Hybride, die schrittweise Upgrades ohne Neuzertifizierung ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen bauen Führung aus

Personenkraftwagen machten 2025 75,58 % des Umsatzes aus, was auf hohe Produktionsvolumina und eine schnellere Einführung vernetzter Funktionen zurückzuführen ist. Dieses Segment soll mit einer CAGR von 8,03 % wachsen, da Eigentümer personalisierte Schnittstellen und Over-the-Air-Upgrade-Pfade schätzen.

Gewerbliche Flotten übernehmen digitale Dashboards langsamer, obwohl leichte Lieferwagen von Telematik-Dashboards profitieren, die Routen- und Wartungsdaten automatisieren. Schwere Lkw bleiben konservativ, doch elektronische Protokollierungs- und Sicherheitsvorschriften erhöhen schrittweise die Durchdringung digitaler Instrumentengruppen.

Nach Vertriebskanal: OEM als Kern mit wachsendem Aftermarket

Werkseitig installierte Systeme machten 2025 87,95 % des Marktes für Automotive Dashboards aus, unterstützt durch eine enge Integration mit Fahrzeugnetzwerken. Der Aftermarket zeigt mit einer CAGR von 9,20 % eine stärkere Dynamik, angetrieben von Eigentümern, die ältere Fahrzeuge mit Bluetooth-fähigen Bildschirmen und kabellosen CarPlay-Adaptern nachrüsten.

Unabhängige Installateure sehen sich aufgrund von Kalibrierungen für fortschrittliche Fahrerassistenzsysteme mit steigender Komplexität konfrontiert, doch das Wachstum hält an, da alternde Fahrzeugflotten lange vor dem Fahrzeugersatz Konnektivitäts-Upgrades suchen.

Nach Komponente: Rechenleistung eilt voraus

Anzeigefelder machten 2025 45,88 % des Umsatzes aus, doch Steuerelektronik und System-on-Chip-Einheiten sind mit einer CAGR von 7,78 % das am schnellsten wachsende Segment. Domänencontroller der nächsten Generation bündeln CPU, GPU und KI-Beschleunigung, um mehrere Displays anzusteuern und sichere Over-the-Air-Updates zu verwalten.

Software-Stacks und Toolkits für Mensch-Maschine-Schnittstellen generieren wiederkehrende Umsatzströme, da Automobilhersteller Sprachassistenten und App-Stores lizenzieren. Strukturverkleidungen und Klimaanlagenoberflächen entwickeln sich zu modularen Baugruppen, um die Kabinenindividualisierung zu vereinfachen.

Nach Displaygröße: Große Bildschirme gewinnen an Bedeutung

Panels zwischen 7 und 11 Zoll behielten 2025 einen Anteil von 55,05 %, geschätzt für ihre Kosteneffizienz und einfache Integration. Displays über 11 Zoll wachsen mit einer CAGR von 8,46 % am schnellsten, da Verbraucher tabletähnliche Sichtbereiche begrüßen.

Größere Bildschirme verschmelzen Instrumentengruppen- und Infotainmentzonen, obwohl Regulierungsbehörden Ablenkungsmetriken für Fahrer prüfen. Aufkommende gebogene und segmentierte Designs zielen darauf ab, visuelle Breite zu bieten und gleichzeitig die schnelle Lesbarkeit auf einen Blick zu erhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: LCD hält stand, OLED steigt auf

LCD-Technologie führt 2025 noch immer mit einem Anteil von 66,41 %, gestützt durch die Reife der Lieferkette und sinkende Stückkosten. OLED-Panels wachsen mit einer CAGR von 8,98 % dank hohem Kontrast, dünner Profile und flexibler Geometrien, die Rundum-Oberflächen ermöglichen.

Micro-LED-Prototypen versprechen noch höhere Helligkeit und Langlebigkeit, wie AUOs transparente und rollbare Dashboards auf der CES 2025 zeigten. Die Massenadoption wartet auf Verbesserungen bei der Ausbeute und Kostensenkungen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 49,10 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 9,05 % wachsen. Chinesische OEMs beziehen Dashboards und Domänencontroller zunehmend intern, was die Kostenvorteile verbessert. Japan liefert hochzuverlässige Infotainment-Plattformen, und südkoreanische Unternehmen sichern sich Exportverträge, die die regionalen Produktionsbasen diversifizieren.

Nordamerika zeigt eine stetige Ersatznachfrage, da der Bestand an Leichtfahrzeugen altert. Der US-amerikanische Aftermarket für Leichtfahrzeuge wuchs 2024 um 5,7 % auf 413,7 Milliarden USD, was Spielraum für Nachrüstungs-Dashboard-Upgrades signalisiert. Die Akzeptanz von Abonnements für vernetzte Dienste, wie Ford Pros Telematikpläne, unterstreicht das Potenzial für wiederkehrende Umsätze.

Europa prägt globale Designtrends durch strenge Sicherheitsbewertungen. Die Euro-NCAP-Anforderung 2026 für den physischen Zugang zu Schlüsselfunktionen beeinflusst Cockpit-Architekturen weltweit. Softwaredefinierte Fahrzeugstrategien versprechen zusätzliche Gewinnströme für regionale OEMs, doch der Erfolg hängt von der Harmonisierung von Cybersicherheits- und Schnittstellenstandards ab, um den Kostendruck durch die Elektrifizierung auszugleichen.

Regulatorisches Umfeld

Fahrzeug-Armaturenbretter müssen Sicherheits- und Human-Factors-Anforderungen erfüllen, die die Kennzeichnung von Bedienelementen, die Beleuchtung und die Lesbarkeit regeln. In den Vereinigten Staaten setzt die NHTSA den FMVSS Nr. 101 (Controls and Displays) durch, der Anforderungen an die Kennzeichnung und Sichtbarkeit von Anzeigen festlegt und Zulieferer zu adaptiver Helligkeit, Blendschutzbehandlungen und validiertem Kontrollleuchtenverhalten bei digitalen Kombiinstrumenten bewegt.

Globale Plattformen sehen sich zudem rasch steigenden Software- und Cybersicherheitsanforderungen im Zusammenhang mit softwaredefinierten Cockpits gegenüber. Die UN-Regelung Nr. 155 (Cyber Security Management System) und die UN-Regelung Nr. 156 (Software Update Management System) fügen verbindliche Prozess- und Nachweisanforderungen für Typgenehmigungen hinzu, während ISO 15008:2017 und ISO/TS 8231:2025 testorientierte Leitlinien für die visuelle Darstellung im Fahrzeug und die Leistung von Innenraumdisplays bieten. Die Handelspolitik fügt eine weitere Ebene an Kosten- und Beschaffungskomplexität hinzu: Die Vereinigten Staaten wandten Section-232-Zölle von 25 % auf Automobile (wirksam ab 3. April 2025) und bestimmte Autoteile (wirksam ab 3. Mai 2025) an, mit einem Importanpassungs-Ausgleichsrahmen, der auf dem UVP basierende Ausgleichssätze nutzt (3,75 % von April 2025 bis April 2026, danach 2,5 % von Mai 2026 bis April 2027), was Lokalisierungs- und Stücklistenstrategien für Armaturenbrettelektronik und Displays prägt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fahrzeug-Armaturenbretter beginnt mit vorgelagerten Inputs wie Glassubstraten, Polarisatoren und Folien, Hintergrundbeleuchtungen, Touch-Sensoren, Klebstoffen und optischen Verbindungsmaterialien sowie ausgereiften Halbleitern (MCUs, Displaytreiber, GPUs/NPUs, Speicher) und Leiterplattenlaminaten. In der Mittelstufe liefern Displayhersteller und Elektronikfertiger Panels und Module an Tier-1- und aufstrebende Tier-0,5-Integratoren, die vollständige Cockpitsysteme liefern, die typischerweise das Kombiinstrument, das Zentraldisplay, die HMI-Software und einen Cockpit-Domänencontroller kombinieren. Diese Systeme werden dann durch OEM-Programme validiert und in Fahrzeuge eingebaut, wobei Ersatzteile und Aftermarket-Support über Vertriebs- und Installateurnetzwerke abgewickelt werden.

Aktuelle Plattformschritte zeigen, wie Abhängigkeiten bei Rechenleistung und Software die Beschaffung und Qualifizierung beeinflussen. Visteon und Qualcomm kündigten im April 2025 eine KI-fokussierte Cockpit-Kooperation an, während SAIC-GM, Bosch und Qualcomm im Juni 2025 die gemeinsame Entwicklung eines KI-gestützten Smart-Cockpit-Domänencontrollers für die Buick-ELECTRA-Plattform unter Verwendung des QAM8775P bekanntgaben. ECARX kündigte im März 2025 Vergaben durch den Volkswagen-Konzern (globaler Umfang) sowie im November 2025 eine Erweiterung auf zusätzliche Modelle in Lateinamerika an, was auf eine Standardisierung der Cockpit-Stacks über mehrere Regionen und Modellreihen hinweg hindeutet. Die Qualifizierung bleibt ein wesentlicher limitierender Faktor, mit IATF-16949-, AEC-Q100/Q200- und PPAP-Zyklen, die 18-36 Monate dauern können. Engpässe bestehen weiterhin bei der Versorgung mit ausgereiften Halbleiterknoten, speziellen Leiterplattenmaterialien sowie bei Kosten und Zeitrahmen der Sicherheits- und Cybersicherheitsvalidierung über mehrere Rechtsordnungen hinweg.

Wettbewerbslandschaft

Tier-1-Zulieferer behalten ihren Einfluss, indem sie vollständige Cockpit-Suiten anbieten, die Hardware, Middleware und Cloud-Dienste kombinieren. Continental, Bosch und Visteon sichern sich langfristige Plattformaufträge, die Instrumentengruppen, Infotainment und die Visualisierung fortschrittlicher Fahrerassistenzsysteme umfassen. Visteon verzeichnete im ersten Quartal 2025 einen Nettoumsatz von 934 Millionen USD, mit 1,9 Milliarden USD an neu gebuchtem digitalem Cockpit-Geschäft.

Strategische Allianzen sind entscheidend. Panasonic Automotive integriert Qualcomms Snapdragon Cockpit Elite, um generative KI-Funktionen hinzuzufügen, und arbeitet gleichzeitig mit Arm an übertragbaren Software-Grundlagen. Magna arbeitet mit NVIDIA zusammen, um DRIVE-AGX-Rechenleistung in Dashboard-Module einzubetten, die eine verbesserte Wahrnehmungskartierung für zukünftige Autonomie unterstützen.

Der Wettbewerbsdruck nimmt durch chinesische Displayhersteller zu, die kostengünstige Panels mit proprietären Betriebssystemen bündeln, sowie durch Technologieunternehmen, die fahrzeuginterne Daten monetarisieren. Zulieferer, die ISO/SAE-21434-Konformität nachweisen und gleichzeitig nutzerzentrierte Funktionen einsetzen, können trotz Preisgegenwind Premiummargen erzielen.

Marktführer im Bereich Automotive Dashboards

Continental AG

Forvia SE (Faurecia SE)

DENSO Corporation

Robert Bosch GmbH

Visteon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Weißraumbereich sind Armaturenbretter, die strengere Sicherheits- und Nutzbarkeitsanforderungen erfüllen, ohne das digitale Cockpit-Erlebnis zurückzufahren. Die 2026 in Kraft tretende Anforderung von Euro NCAP nach physischem Zugang zu Schlüsselfunktionen treibt OEMs bereits zu hybriden Dual-Mode-Layouts, die Touchscreens mit taktilen Bedienelementen kombinieren. Dies schafft Raum für Zulieferer, Drehregler, haptisches Feedback und klare Kontrollleuchten neben konfigurierbaren Displays zu bündeln und dabei die Lesbarkeit und Blickerfassung gemäß FMVSS 101 und ISO 15008 beizubehalten.

Die Einhaltung von UN R155/R156 erhöht zudem die Nachfrage nach Cockpit-Plattformen mit auditierbaren Cybersicherheits- und Software-Update-Prozessen, was Tier-1-Zulieferern und Softwarestack-Partnern zugutekommt, die vorvalidierte Bausteine für globale Programme liefern können. Eine weitere Chance liegt in der Konsolidierung der Cockpit-Rechenleistung und der Widerstandsfähigkeit der Lieferkette. OEMs gehen zu Domänencontroller-Architekturen über, die die Anzahl der Steuergeräte und den Verkabelungsaufwand reduzieren, und aktuelle Branchenkooperationen deuten auf eine Kommerzialisierung hin: Sowohl Visteon und Qualcomm (April 2025) als auch SAIC-GM, Bosch und Qualcomm (Juni 2025) positionierten KI-fähige Cockpit-Rechenleistung als Differenzierungsmerkmal, während die Volkswagen-Vergaben an ECARX (März und November 2025) den mehrmodelligen Einsatz standardisierter digitaler Cockpit-Plattformen unterstützen. Auf der Angebotsseite kann lokalisierte Investition in Halbleiterkapazitäten inhaltsreichere Armaturenbretter unterstützen, indem die Anfälligkeit gegenüber Elektronikengpässen reduziert wird; Bosch begann die Musterfertigung in seinem ersten US-Werk für Siliziumkarbid-Halbleiter in Roseville, Kalifornien, unterstützt durch einen CHIPS-Act-Zuschuss in Höhe von 225 Millionen USD (gemeldet im Juli 2026), was auf breitere Bemühungen hindeutet, die Elektronik-Lieferbasis zu stärken, auf die Cockpitsysteme angewiesen sind.

Aktuelle Branchenentwicklungen

- Mai 2026: Forvia SE kündigte vier Auftragsvergaben im Bereich Displaytechnologie an, die China, Indien und Südamerika abdecken, mit geplanten Entwicklungsarbeiten von Q2 2026 bis Q4 2027. Die Aufträge stärken die lokale Umsetzung in wachstumsstarken Regionen und positionieren Forvia weiterhin so, dass Display-Hardware mit Cockpit-Software und HMI-Schichten über mehrere Fahrzeugprogramme hinweg gebündelt werden kann.

- Januar 2026: DENSO Corporation wurde Core Partner des AUTOSAR-Konsortiums, um die Standardisierung von Fahrzeugsoftware zu beschleunigen. Der Schritt unterstützt eine schnellere Integration und Wiederverwendung von Cockpit-Softwarekomponenten über OEM-Programme hinweg, was Validierungszyklen für Kombiinstrumente und digitale Cockpit-Controller verkürzen kann.

- März 2025: Continental AG stellte die Ac2ated-Sound-Integration vor, die Lautsprecherfunktionalität direkt in Displayeinheiten einbettet, indem Aktuatoren hinter der Displayoberfläche eingesetzt werden. Der Ansatz reduziert Bauraum und Gewicht im Bereich des Armaturenbretts, ermöglicht dünnere Armaturenbretter und neue gestalterische Freiheit, da OEMs die Bildschirmfläche und Cockpit-Integration erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Armaturenbretter, die in Personenkraftwagen und Nutzfahrzeugen verbaut sind, einschließlich der Armaturenbrettstruktur sowie der integrierten Display- und Bedieninhalte, die dem Fahrer und den Insassen Fahrzeuginformationen und Schlüsselfunktionen darstellen.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen eigenständige Infotainment-Head-Units, die als separate Module verkauft werden, reine HUD-Einheiten, wenn sie separat bepreist und geliefert werden, sowie allgemeine Innenraumverkleidungsteile aus, die nicht Teil der Armaturenbrettbaugruppe sind.

Übersicht der Segmentierung

- Nach Typ

- LCD/TFT-Digital-Dashboard

- Hybrid/Dual-Mode-Dashboard

- Konventionelles Analog-Dashboard

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Komponente

- Anzeigefeld

- Steuerelektronik und SoC

- Software/Mensch-Maschine-Schnittstellen-Schicht

- Strukturverkleidung und Klimaanlagenoberflächen

- Nach Displaygröße

- Unter 7 Zoll

- 7 bis 11 Zoll

- Über 11 Zoll

- Nach Technologie

- LCD

- OLED / Mini-LED

- Head-up-Display-integrierte Instrumentengruppe

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt damit, das Modell auf überprüfbaren Indikatoren zu Fahrzeugproduktion und Fahrzeugflotte zu verankern, sodass die Endzahl an reale Bauzyklen gekoppelt bleibt. Wir nutzen hauptsächlich öffentliche Datensätze wie OICA-Produktionsstatistiken, Zusammenfassungen des U.S. Bureau of Transportation Statistics, Eurostat-Industrie- und Handelstabellen sowie UN-Comtrade-Import-Export-Reihen für relevante elektronische und Kunststoff-Unterbaugruppen.

Um den Aufbau praxisnäher zu gestalten, prüfen wir zudem Materialien aus Geschäftsberichten und Investorenpräsentationen von Unternehmen, Zoll- und Tarifübersichten, sofern sie die Klassifizierung klären, sowie Pressemitteilungen zu Plattformeinführungen und Liefervergaben. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Handelsdatenbank auf Sendungsebene genutzt, um Mengen und Preisbänder nach Region gegenzuprüfen. Diese Sekundärquellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Quellen wurden ebenfalls zur Sammlung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärdaten stammen aus Interviews und kurzen Umfragen mit OEM-nahen Programmteams, Zulieferern von Armaturenbrettmodulen, Teilnehmern des Material- und Display-Ökosystems sowie Experten auf der Vertriebsseite, die Bestellmuster beobachten. Die Abdeckung ist ausgewogen über APAC, EMEA und Amerika verteilt, sodass der Einführungszeitpunkt für digitale Kombiinstrumente, Bildschirmgrößen und Ausstattungsniveaus validiert werden kann und die Annahmen anschließend mit den Sekundärindikatoren trianguliert werden können.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 43 % | EMEA: 32 % |

| Kleinere Anbieter: 21 % | Manager: 45 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem die Fahrzeugproduktion nach Region rekonstruiert wird und anschließend die Ausstattungsrate und der Inhaltswert der Armaturenbretter nach Fahrzeugklasse und Ausstattungsmix angewendet werden. Das Modell wird dann durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Umsatzaufteilungen der Zulieferer, stichprobenartige Programmangebote und einen einfachen ASP-mal-Volumen-Aufbau für einige hochvolumige Plattformen, um zu bestätigen, dass die Gesamtsummen nicht abweichen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Produktionsvolumina von Personenkraftwagen und Nutzfahrzeugen, der Anteil der Fahrzeuge mit digitalen Kombiinstrumenten gegenüber analogen Layouts, der durchschnittliche Displaygrößenmix (zum Beispiel unter 7 Zoll gegenüber größer), der Anteil von OEM- gegenüber Aftermarket-Ersatz sowie die Preisentwicklung im Zusammenhang mit Displaytechnologie und Elektronikinhalt. Wo direkte Preisdaten nicht sichtbar sind, werden Lücken durch eine begrenzte Bandbreite geschlossen, die aus Interview-Feedback und beobachteten Handelswertsignalen pro Einheit aufgebaut und anschließend durch Konsistenzprüfungen eingegrenzt wird.

Für die Prognose stützen wir uns auf Szenarioanalysen, unterstützt durch eine leichte multivariate Regressionsbetrachtung, bei der die Ergebnisse gegen Treiber wie die Prognose der Fahrzeugproduktion, die Elektrifizierung und die Durchdringung von Premium-Funktionen sowie erwartete Kostensenkungskurven für Bildschirme und Steuerelektronik getestet werden. Expertenfeedback wird genutzt, um zu bestätigen, ob der modellierte Einführungspfad mit dem tatsächlichen Programmzeitplan übereinstimmt, bevor die endgültige Prognose fixiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfdurchläufe validiert, bei denen die Stückwirtschaftlichkeit, der implizite Inhalt pro Fahrzeug und die regionalen Wachstumsraten mit unabhängigen Signalen wie Produktionstrends und Handelswerten verglichen werden. Wenn Abweichungen hoch erscheinen, überprüfen wir die Annahmen erneut, kontrollieren die Definitionen nochmals und kontaktieren ausgewählte Befragte erneut, sodass die Korrektur erklärt und dokumentiert wird.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten auf rechnerische Genauigkeit und Konsistenz zwischen Narrativ und Modell überprüft. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Plattformänderungen, Lieferunterbrechungen oder starken Währungsbewegungen. Unmittelbar vor der Auslieferung wird ein erneuter Prüfdurchlauf abgeschlossen, sodass Kunden eine aktualisierte Sicht erhalten, die die zuletzt verfügbaren Daten widerspiegelt.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Fahrzeug-Armaturenbretter mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den Markt für Fahrzeug-Armaturenbretter variieren häufig, da die gezählte Produktabgrenzung nicht einheitlich ist und da einige Quellen sich auf unterschiedliche Basisjahre oder längere Prognosezeiträume stützen, die Zykluseffekte vermischen. Die Streuung ergibt sich zudem daraus, wie digitaler Inhalt bewertet wird, da die ASP-Entwicklung von Bildschirmgröße, Elektronikinhalt und Fahrzeugmix in der jeweiligen Region abhängt.

Die Vergleichstabelle zeigt eine erhebliche Lücke gegenüber höheren veröffentlichten Zahlen, und im Modell von Mordor Intelligence beschränkt sich der Wert auf Armaturenbrettbaugruppen und integrierte Display- und Bedieninhalte, die an OEM- und Aftermarket-Kanäle geliefert werden, anstatt breitere Cockpit- oder reine Infotainment-Hardware zu bündeln, die als separate Module verkauft wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,76 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 29,47 Mrd. USD (2025) | Verwendet eine breitere Definition, die anscheinend Komponenten des Armaturenbretts mit angrenzenden Cockpit-Elementen vermischt, und nutzt ein Basisjahr 2025, das einen anderen Fahrzeugproduktions- und Preiszyklus einbetten kann. |

| Branchenverlag B | 27,06 Mrd. USD (2024) | Neigt dazu, ein breiteres Set an Armaturenbrettfunktionen als einen Pool zu behandeln, was ASP-Annahmen erhöhen kann, wenn Premium-Funktionen über Regionen hinweg gemittelt werden, und verankert die Schätzung in einem Basisjahr 2024 mit abweichendem Wechselkurszeitpunkt. |

Betrachtet man die drei Zahlen zusammen, so erklärt sich der Großteil der Differenz durch das, was rund um das Armaturenbrett einbezogen wird, sowie durch die Behandlung von Basisjahr und Preisgestaltung, die zur Umrechnung von Inhalt in Dollar verwendet wird. Indem das Modell an Fahrzeugbauvolumina, Ausstattungsraten und realistische, mit Interviews gegengeprüfte ASP-Bandbreiten gekoppelt bleibt, bleibt die Schätzung wiederholbar und über die Zeit leichter überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive Dashboards?

Die Marktgröße für Automotive Dashboards beträgt im Jahr 2026 13.764,2 Millionen USD, mit einem prognostizierten Wert von 19.415,1 Millionen USD bis 2031.

Welche Dashboard-Technologie hat heute den größten Marktanteil?

LCD/TFT-Digital-Dashboards führen mit 64,32 % des Umsatzes im Jahr 2025 aufgrund ausgereifter Produktion und günstiger Preisgestaltung.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Automotive Dashboards?

Die Region profitiert von einer hohen Elektrofahrzeugproduktion, integrierter lokaler Displayfertigung und einer starken Technologieakzeptanz, was eine regionale CAGR von 9,05 % unterstützt.

Welche Rolle spielt der Aftermarket im Dashboard-Sektor?

Obwohl er 2025 nur 12,05 % des Umsatzes ausmachte, wächst der Aftermarket jährlich um 9,20 %, da Eigentümer Konnektivitäts- und Infotainment-Funktionen in alternde Fahrzeuge nachrüsten.

Seite zuletzt aktualisiert am: