Marktgröße und Marktanteil des Automobil-Frontendmoduls

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 140.01 Milliarden US-Dollar |

| Marktgröße (2031) | 188.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil-Frontendmodul-Marktes durch Mordor Intelligence

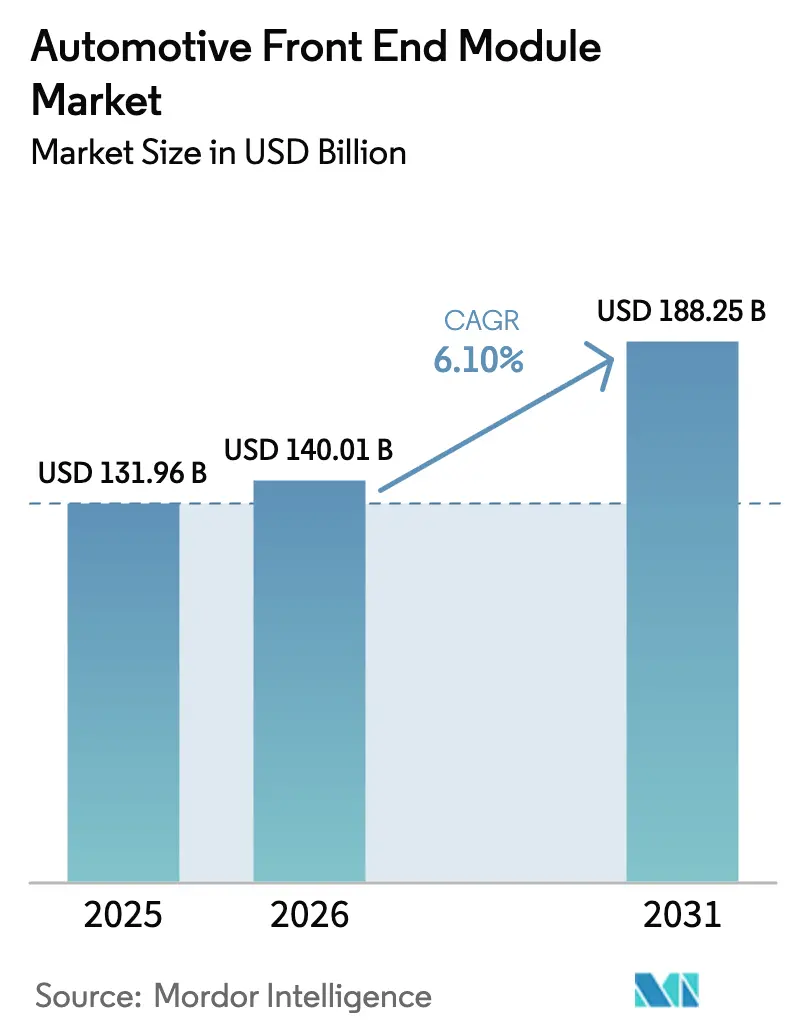

Die Marktgröße des Automobil-Frontendmoduls wird voraussichtlich von USD 131,96 Milliarden im Jahr 2025 auf USD 140,01 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 188,25 Milliarden erreichen, mit einem CAGR von 6,10 % während des Prognosezeitraums (2026–2031). Die Auslagerung der Endmontage an Tier-1-Integratoren, die vollständige anschraubbare Träger liefern, reduziert den Werksarbeitsaufwand um 20–30 % und verstärkt die OEM-Nachfrage nach schlüsselfertigen Systemen. Geschlossene Kühlergrill-Architekturen, die für elektrische Batteriefahrzeug-Wärmekreisläufe optimiert sind, verbreiten sich von Premium-Elektrofahrzeugen in Volumensegmente, während Präzisionshalterungen für Radar-, LiDAR- und Kamerasensoren das Modul von einem Standardträger in einen softwaredefinierten Sensorknoten verwandeln. Verschärfte Crashtest-Anforderungen unter Euro NCAP und IIHS treiben eine Erholung bei hochfesten Stahl-Aluminium-Hybridwerkstoffen voran, die Energie absorbieren und gleichzeitig leicht genug bleiben, um CO₂-Vorschriften zu erfüllen. Nearshoring in Nordamerika und zollsensiblen EU-UK-Korridoren gestaltet den Lieferanten-Fußabdruck neu, da OEMs Module suchen, die die wesentlichen regionalen Wertschöpfungsschwellen gemäß USMCA erfüllen.

Wichtigste Erkenntnisse des Berichts

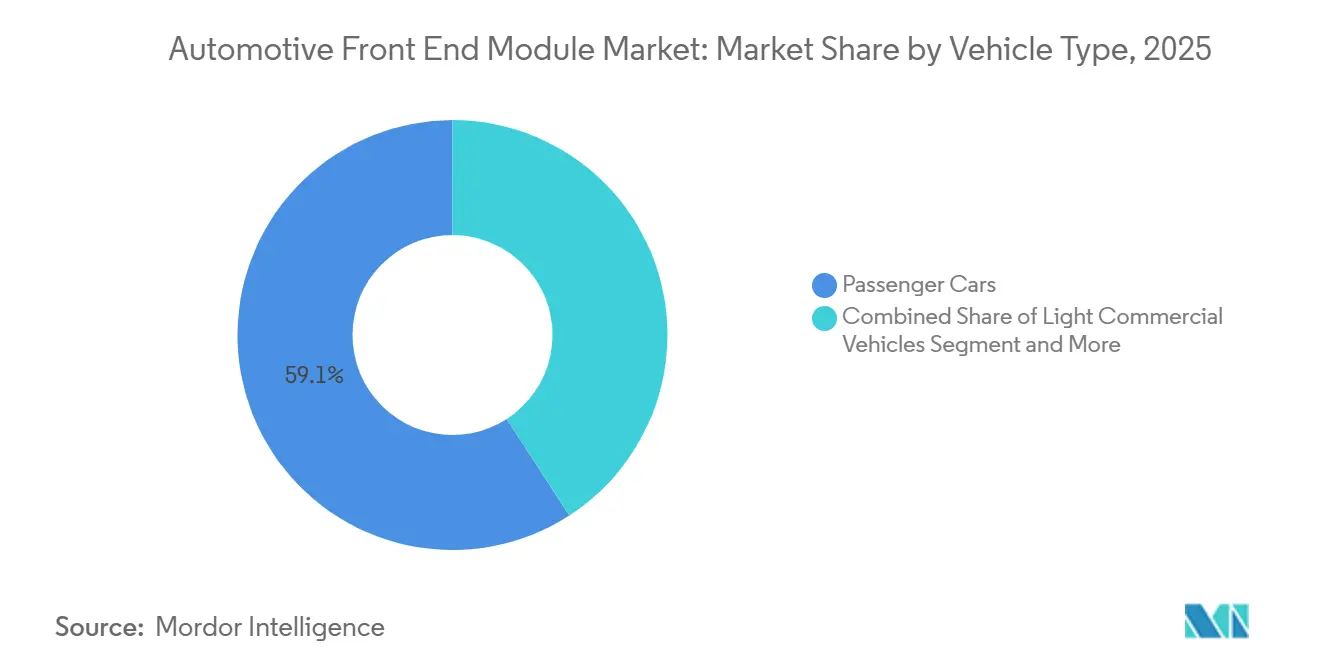

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 59,13 % am Automobil-Frontendmodul-Markt im Jahr 2025, während mittlere und schwere Nutzfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 8,71 % wachsen werden.

- Nach Rohmaterial entfielen 44,25 % der Automobil-Frontendmodul-Marktgröße im Jahr 2025 auf Verbundrahmen, während Metallrahmen zwischen 2026 und 2031 voraussichtlich einen CAGR von 7,12 % verzeichnen werden.

- Nach Produkttyp entfielen 47,11 % der Automobil-Frontendmodul-Marktgröße im Jahr 2025 auf Hybridrahmen, die ihre Wachstumsdynamik mit einem CAGR von 9,12 % bis 2031 fortsetzen werden.

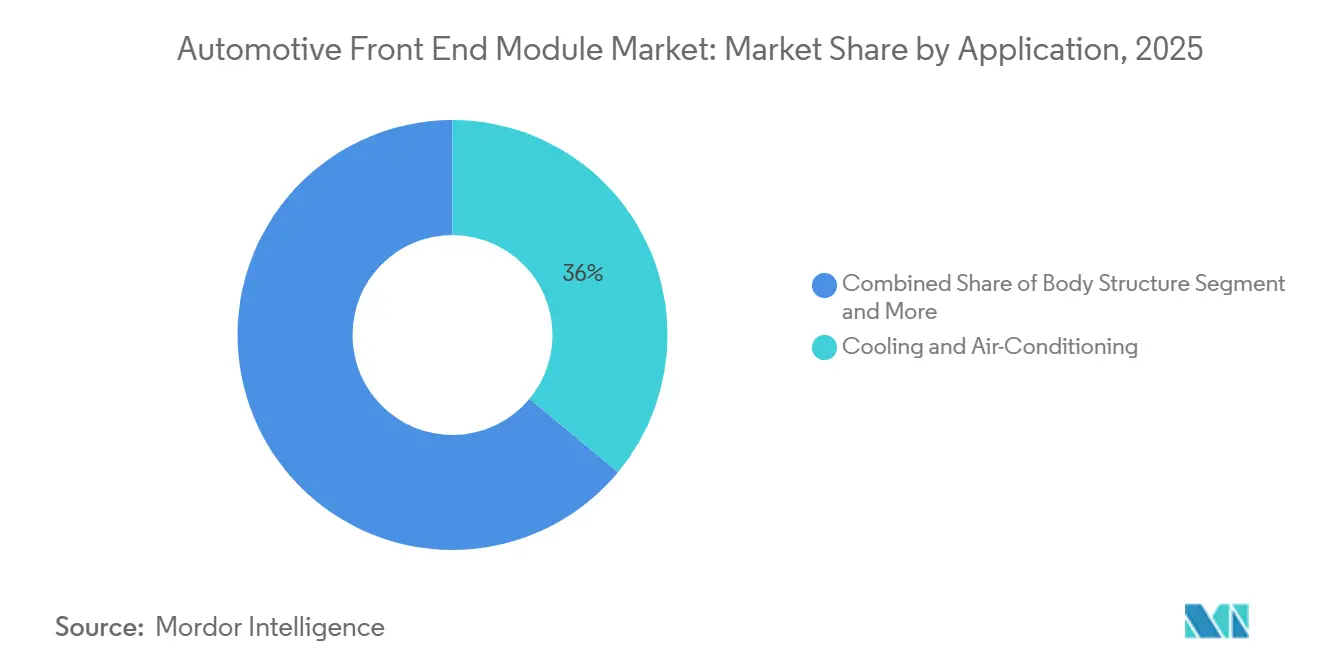

- Nach Anwendung entfielen 36,02 % der Automobil-Frontendmodul-Marktgröße im Jahr 2025 auf Kühlung und Klimaanlage, während die Sensorintegration bis 2031 mit einem CAGR von 7,86 % voranschreitet.

- Nach Endverwendung entfiel das OEM-Segment auf 92,15 % der Automobil-Frontendmodul-Marktgröße im Jahr 2025, während der Aftermarket bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen wird.

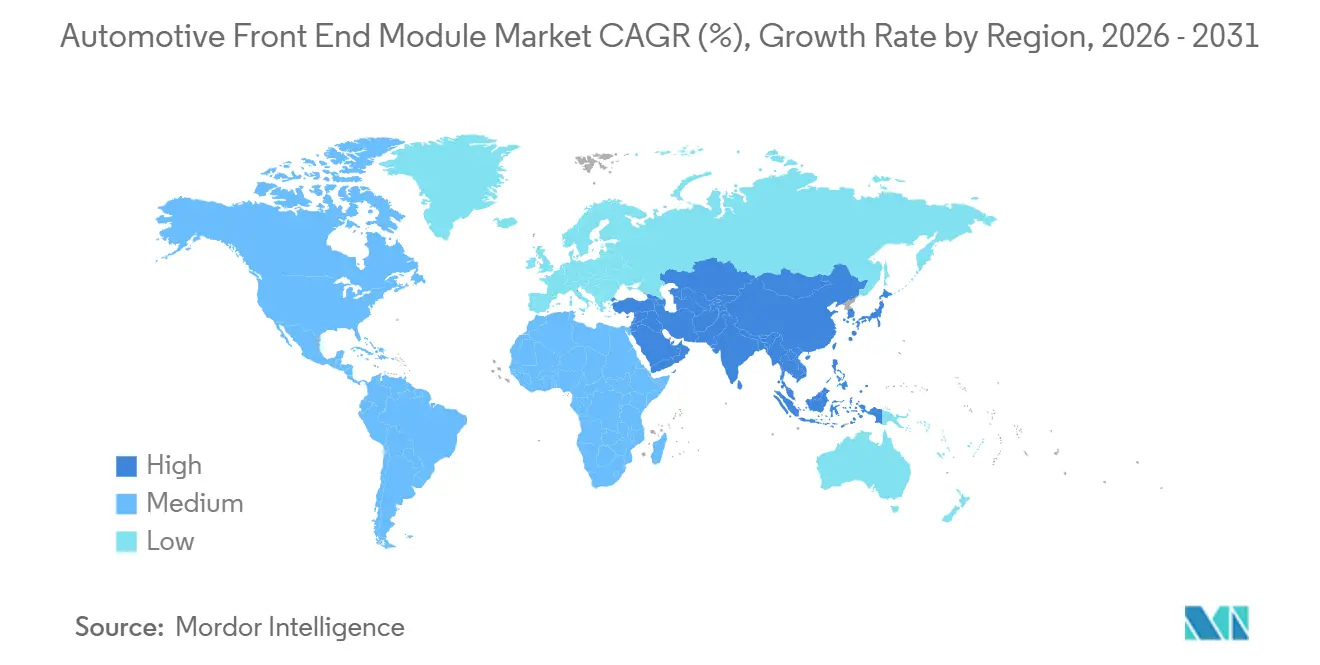

- Nach Geografie entfiel Asien-Pazifik auf 46,34 % der Automobil-Frontendmodul-Marktgröße im Jahr 2025 und wird seine Dominanz mit einem CAGR von 7,44 % bis 2031 behalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Automobil-Frontendmodul-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermomanagement für Elektrofahrzeuge | +1.4% | Asien-Pazifik und Nordamerika (Elektrofahrzeug-Zentren) | Langfristig (≥ 4 Jahre) |

| Leichtbau und Kraftstoffverbrauchsvorschriften | +1.2% | Global (EU und China führend) | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ADAS-Sensormontage | +1.0% | Global (früh EU, Japan, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Auslagerung modularer Frontendmodule | +0.9% | Nordamerika und EU (Ausweitung auf Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Einführung von Kühlergrill-Verschlüssen und adaptiver Aerodynamik | +0.8% | Nordamerika und EU (Premium), Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nearshoring der Frontendmodul-Produktion | +0.6% | Nordamerika (USMCA), ausgewählte EU-UK-Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an Thermomanagement für Elektrofahrzeuge mit integrierten, geschlossenen Frontendmodulen

Batterieelektrische Fahrzeuge ersetzen offene Kühlergrills durch versiegelte Verkleidungen, die Luft durch Kühler und Kondensatoren hinter dem Stoßfängerträger leiten, und erfordern Träger, die Wärmetauscher, Kühlmittelverteiler und Kanäle in einer einzigen Struktur bündeln. Tesla erzielte eine signifikante Luftwiderstandsreduzierung beim 2025er Model 3 Refresh, während BYDs Blade-Battery-Plattform die Lebensdauer verlängert, indem sie mithilfe von Yinlun-gelieferten flüssigkeitsgekühlten Trägern ein ±2 °C-Band aufrechterhält. In heißen Klimazonen in Asien-Pazifik und im US-amerikanischen Sonnengürtel wird die thermische Integration schnell zu einem entscheidenden Faktor für die Reichweitenzertifizierung. Rivian hat einen Fünfjahresvertrag mit Valeo für Doppelkreislauf-Träger abgeschlossen, die die Kühlung von Batterie und Antriebseinheit konsolidieren, was die tiefen Co-Entwicklungsbeziehungen verdeutlicht, die heute erforderlich sind. Langfristig werden elektrofahrzeugspezifische Module 50 % des Umsatzes im Automobil-Frontendmodul-Markt untermauern, wenn der BEV-Anteil Anfang der 2030er Jahre 50 % des globalen Absatzes überschreitet.

Leichtbau und strengere CO₂- und Kraftstoffverbrauchsvorschriften

Globale Emissionsrichtlinien treiben Automobilhersteller dazu an, das Gewicht herkömmlicher Stahlträger zu reduzieren und die Einführung von Materialien wie Aluminiumstrangpressprofilen, kohlenstofffaserverstärkten Thermoplasten und Magnesiumdruckguss zu beschleunigen. Diese Materialien sind entscheidend für die Erfüllung der EU-Flottenemissionsziele bis 2030. In China drängen regulatorische Rahmenbedingungen OEMs zur Einführung von Hybridrahmenmodulen, die die Crashenergie-Absorption aufrechterhalten und gleichzeitig das Gewicht erheblich reduzieren. In den Vereinigten Staaten veranlassen die 2024 finalisierten aktualisierten CAFE-Vorschriften Automobilhersteller wie Ford und GM zur Umstellung auf Mehrwerkstoffträger. Diese Träger integrieren wesentliche Komponenten wie Crashschienen, Kühlpakete und Sensorplatten in einem leichten Design. Die ISO-14040-Lebenszyklusberichterstattung erhöht die Nachfrage nach recyceltem Aluminium und biobasierten Harzen und ermutigt Lieferanten, kohlenstoffarme Materialien zu qualifizieren und neue Umsatzmöglichkeiten im Zusammenhang mit ESG-Gutschriften zu erschließen. Diese regulatorischen Trends verankern den Leichtbau in jedem Fahrzeugprogramm ab 2026 und etablieren ihn als den bedeutendsten Wertschöpfungstreiber für Lieferanten im Automobil-Frontendmodul-Markt.

Nachfrage nach ADAS-Sensormontage erhöht strukturelle Präzisionsanforderungen

Radar-, LiDAR- und Mehrkamera-Stacks erfordern eine Montageflächen-Ebenheit von ±0,3 mm, weshalb Lieferanten Laser-Tracker-Verifizierung und geschlossene Spritzgussverfahren einsetzen, die die Stückkosten erhöhen. BMWs 2026er 5er verfügt über fünf Sensoren auf einem Magna-Träger mit IP6K9K-versiegelten Steckverbindern, um die Kalibrierung bei Spritzwassertests sicherzustellen. Euro NCAP vergibt Fünf-Sterne-Bewertungen jetzt nur noch, wenn die autonome Notbremsung bei bis zu 80 km/h funktioniert, was Massenmarktfahrzeuge standardmäßig zur Einführung von Präzisionssensorhalterungen zwingt. Langfristig ist die Sensorintegration der wertvollste Wachstumshebel im Automobil-Frontendmodul-Markt und bindet Lieferanten in Co-Validierungsschleifen mit Chipherstellern und Softwareteams ein.

OEM-Auslagerung modularer Frontendmodule zur Senkung der Montagekosten um 20–30 %

Automobilhersteller verlassen sich zunehmend auf Tier-1-Lieferanten für den vollständigen Trägeraufbau. In General-Motors-Werken hat dieser Ansatz den linienseitigen Arbeitsaufwand pro Fahrzeug erheblich reduziert und die Werkzeugamortisierungskosten über mehrere Programme hinweg gesenkt. Volkswagen hat seine MEB-Plattform durch die Einführung eines einteiligen HBPO-Frontendes optimiert und die Installationszeiten im Vergleich zu herkömmlichen Prozessen drastisch verkürzt. Diese Verbesserung beschleunigt nicht nur die Produktion, sondern schafft auch zusätzlichen Platz in den Karosseriebau-Hallen für Batteriepack-Installationen. Arbeitsintensive Fabriken in Regionen wie Nordamerika und Europa verzeichnen die größten Vorteile. Gleichzeitig hat Hyundai erhebliche Einsparungen beim Umlaufvermögen erzielt, indem das Träger-Bestandsmanagement auf Mobis übertragen wurde. Bis 2028 wird erwartet, dass die Mehrheit der neuen Personenkraftwagen-Plattformen vollständig integrierte Module nutzen wird. Dieser Übergang wird voraussichtlich die Einkaufsvolumina bei weniger Lieferanten konsolidieren und die Marktmargen für diejenigen steigern, die in der Just-in-Sequence-Logistik im Automobil-Frontendmodul-Markt versiert sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stahl-, Polymer- und Energiepreise | −0.7% | Global (akut in EU und Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungs- sowie Werkzeugausgaben | −0.5% | Nordamerika und EU, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Homologationshürden | −0.4% | Global (EU und Nordamerika führend) | Langfristig (≥ 4 Jahre) |

| Probleme mit der Radarsignaldämpfung | −0.3% | EU, Japan, Nordamerika Premium | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl-, Polymer- und Energiepreise erhöhen die Stücklistenkosten

Im Jahr 2025 stiegen die Warmbreitbandpreise im Vergleich zum Vorjahr, angetrieben durch EU-Energiezuschläge, die die Gemeinkosten für Elektrolichtbogenöfen erhöhten. Im selben Jahr führte ein höheres Gewalt auf der Golfküste zu einem erheblichen Anstieg der Polypropylenpreise, was die Bruttomarge der Tier-1-Lieferanten negativ beeinflusste. Höhere europäische Gaspreise führten zu einem deutlichen Anstieg der Formgebungs-Energiekosten und erhöhten die Produktionskosten für Hybridrahmen. Aluminiumstrangpress-Aufschläge stiegen aufgrund von Section-232-Zöllen, was die Spot-Kauf-Exposition verstärkte. Lieferanten mit Festpreisverträgen für das Jahr standen vor Rentabilitätsproblemen, was zu häufigeren Nachverhandlungen führte, die die Beziehungen zu OEMs belasteten und möglicherweise Investitionen in Modulinnovationen beeinträchtigten.

Hohe Forschungs- und Entwicklungs- sowie Werkzeugausgaben für mehrwerkstoff-sensorfertige Rahmen

Träger der nächsten Generation erfordern erhebliche Investitionen für die Validierung, einschließlich fortschrittlicher Technologien wie Laserschweißzellen, automatisierter Faserablage und Klimakammern. Magna hat für mehrere Elektrofahrzeugprogramme im Jahr 2025 erhebliche Mittel eingeplant. Die Entwicklung von Mehrkavitätenwerkzeugen erfordert beträchtliche finanzielle und zeitliche Ressourcen und stellt kleinere Lieferanten vor Herausforderungen. Zusätzliche Komplexitäten entstehen durch Sensor-EMV-Tests und LiDAR-Steifigkeitsprüfungen, die Fusionen und Übernahmen vorangetrieben haben, wie etwa Samvardhana Mothersons jüngste verbundwerkstofforientierte Akquisition. Infolgedessen hat sich die Lieferkette gespalten und begünstigt größere, kapitalintensive Integratoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Moduleinführung

Personenkraftwagen machen mit einem Anteil von 59,13 % an der Automobil-Frontendmodul-Marktgröße im Jahr 2025 nach wie vor den Großteil des Volumens aus und setzen standardisierte Träger über Schrägheck-, Limousinen- und CUV-Karosserieformen ein. Mittlere und schwere Nutzfahrzeuge werden einen CAGR von 8,71 % verzeichnen und den Automobil-Frontendmodul-Markt schneller als jede andere Fahrzeugklasse ausweiten, da Flottenbesitzer Lieferwagen für die letzte Meile und Langstrecken-Zugmaschinen elektrifizieren, die auf integrierte Wärmekreisläufe und Präzisionssensorhalterungen angewiesen sind. Daimler Trucks eCascadia spezifiziert einen Aluminiumträger, der die Montage um 45 Minuten verkürzt und den Überhang reduziert, was den Wert für die Manövrierfähigkeit im Depot unterstreicht [1]„eCascadia Technische Pressemitteilung,” Daimler Truck AG, daimlertruck.com.

Flottenelektrifizierungsrichtlinien in Europa und China sowie US-amerikanische Steueranreize treiben gewerbliche OEMs zu versiegelten Grill-Modulen, die Batterie-Wärmesysteme vor Straßenschmutz schützen und gleichzeitig eine schnelle Sensorkalibrierung zur Kollisionsvermeidung ermöglichen. Leichte Nutzfahrzeuge wie Ford Transit und Ram ProMaster integrieren Vorwärtskollisions- und Spurhalte-Sensoren in den Träger und gewährleisten die Einhaltung der NHTSA-Vorschriften von 2026. Hybridrahmen-Baugruppen liefern 18–22 % Massenersparnis, die für den Ausgleich des Batteriegewichts und die Aufrechterhaltung der Nutzlastkapazität unerlässlich ist, und festigen ihre Rolle in Logistikflotten über den Prognosehorizont hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohmaterial: Metall erholt sich aufgrund strengerer Crashtests

Verbundwerkstoffe kontrollierten 44,25 % des Automobil-Frontendmodul-Marktes im Jahr 2025, doch erneuerte Euro-NCAP- und IIHS-Protokolle steigern die Metallnachfrage und treiben hochfeste Stahl-Aluminium-Hybride auf einen CAGR von 7,12 % und erweitern ihren Anteil am Automobil-Frontendmodul-Markt bis 2031. Euro NCAPs anspruchsvollerer 64-km/h-Versatztest bestraft spröde Verbundschienen und veranlasst deutsche OEMs, bestimmte Stahlgüten in Crashschienen wieder einzuführen [2]„2025 Protokoll-Update,” Euro NCAP, euroncap.com.

Die Verbundwerkstoffaufnahme stagniert in Sensorzonen, wo Radartransparenz entscheidend ist; stattdessen verwenden Lieferanten Metallunterrahmen mit thermoplastischen Verkleidungen, um Aufprallenergie-Absorption mit gestalterischer Freiheit zu verbinden. Kunststoffträger dominieren kostensensible Schwellenmärkte, aber ihr Wachstum wird durch Risiken der thermischen Degradation unter hochambientem Elektrofahrzeug-Betrieb eingeschränkt. Vorschriften erfordern nun die Offenlegung des eingebetteten Kohlenstoffs, was recyceltes Aluminium als bevorzugten Mittelweg positioniert, der Gewicht, Crashleistung und ESG-Gutschriften ausbalanciert.

Nach Produkttyp: Hybridrahmen dominieren die Plattformstandardisierung

Hybridrahmen entfielen auf 47,11 % des Automobil-Frontendmodul-Marktes im Jahr 2025. Sie werden mit einem CAGR von 9,12 % wachsen, da OEMs Befestigungspunkte über Verbrennungsmotor-, Hybrid- und BEV-Derivate hinweg standardisieren, was Stückwirtschaftlichkeit und einen größeren Automobil-Frontendmodul-Marktanteil vorantreibt. Volkswagens einheitliches Hybriddesign für ID.-Familien-Crossover spart Entwicklungskosten pro Derivat.

Vollmetallrahmen bleiben in Einstiegs- und Nutzfahrzeugen bestehen, wo Einfachheit und niedrige Werkzeugkosten die Aerodynamik überwiegen, während reine Kunststoffschienen auf Kleinstwagen beschränkt bleiben. Hybrid-Sandwichstrukturen ermöglichen Laserschweißnähte, die Stahl, Aluminium und glasfaserverstärktes Polypropylen verbinden, und erreichen Fünf-Sterne-Bewertungen bei gleichzeitiger Gewichtsreduzierung von 16 kg gegenüber Monostahl-Baselines. SAE-J3016-Level-3-Autonomie-Montagepunkt-Standards festigen die Hybridrelevanz weiter, indem sie eine Positionswiederholbarkeit erfordern, die spritzgegossene Thermoplaste allein nicht immer garantieren können.

Nach Anwendung: Sensorintegration steigt mit der Verbreitung von ADAS

Kühlung und Klimatisierung bleiben das größte Segment mit 36,02 % des Automobil-Frontendmodul-Marktes im Jahr 2025, aber ihr Wachstum ist elektrofahrzeuggebunden und erfordert geschlossene Kanäle und stapelbare Wärmetauscher. Die Sensorintegration wird voraussichtlich alle anderen Anwendungen übertreffen, mit einem CAGR von 7,86 % bis 2031, und ihren Anteil am Automobil-Frontendmodul-Markt ausweiten, da Level-2+-Funktionen bis 2028 einen erheblichen Anteil der globalen Neuwagenzulassungen erreichen.

Karosseriestrukturschienen wachsen stetig, um strengeren Fußgängerschutz- und Small-Overlap-Vorschriften zu entsprechen, während adaptive LED-Scheinwerfer, die auf dem Träger untergebracht sind, sich zu softwaregesteuerten Projektionseinheiten entwickeln und die Verkabelungs- und Wärmelasten erhöhen. Continentals ARS540-Radar-Halterung mit einer Toleranz von ±0,3 mm erfordert eine Laser-Tracker-Verifizierung für jede Einheit und verwandelt eine frühere Stanzplatte in ein mechatronisches Teilsystem. Eine solche Wertsteigerung festigt Sensorhalterungen als das lukrativste Anwendungssegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Aftermarket gewinnt durch modulare Ersatzprotokolle

OEM-Kanäle entfielen auf 92,15 % des Automobil-Frontendmodul-Marktes im Jahr 2025. Dennoch wird der Aftermarket mit einem CAGR von 8,25 % wachsen, da Versicherer zertifizierte anschraubbare Ersatzteile vorschreiben, die die Reparaturzeiten um 3,2 Tage verkürzen und Totalschadenentscheidungen reduzieren. Nordamerika führt, wobei modulare Träger im Jahr 2025 einen nennenswerten Anteil der Frontalaufprall-Reparaturen ausmachen, angetrieben durch Versicherervorgaben und Technikermangel.

State Farm schreibt nun zertifizierte Module für 18 hochvolumige Modelle vor, um die Schadenshöhe zu reduzieren. Gleichzeitig bietet Forvia mit der Markteinführung von Aftermarket-SKUs im Jahr 2025 vorkalibrierten Radarhalterungen an, die direkt in ADAS-Servicewerkzeuge eingesteckt werden können. Europa hinkt aufgrund von OEM-Software-Sperren bei der Sensorkalibrierung hinterher, aber regulatorischer Druck für fairen Reparaturzugang könnte das Wachstum nach 2028 freisetzen. Bis 2030 könnten modulare Ersatzteile einen erheblichen Anteil der Reparaturen in reifen Märkten ausmachen und einen stetigen Einkommensstrom für Integratoren bilden.

Geografische Analyse

Asien-Pazifik entfiel auf 46,34 % des Automobil-Frontendmodul-Marktes im Jahr 2025. Es wird bis 2031 mit einem CAGR von 7,44 % wachsen. Chinas Personenkraftwagenproduktion spezifiziert nun standardmäßig geschlossene Grill-Träger mit Batteriekühlern bei hochvolumigen BYD- und SAIC-Modellen. Indiens Industrie zieht Marelli- und Aisin-Hybridrahmenlinien unter PLI-Anreizen an. Japans Präzisionsformer integrieren 77-GHz-Radarhalterungen für Toyota bZ und Honda e:N-Familien und exportieren in US-amerikanische Werke, da die Yen-Abwertung die Kostenkonkurrenzfähigkeit verbessert. Südkoreas Hyundai Mobis steigerte den Export-Modulumsatz im Jahr 2025 aufgrund von Verträgen für den Genesis GV60 und Kia EV9. Die Cybersicherheitsverordnung GB/T 40861 und die Bharat-NCAP-Crashtestregeln erhöhen gemeinsam die Eintrittsbarrieren und festigen die Einführung sensorfertige Module.

Im Jahr 2025 entwickelte sich Nordamerika zu einem bedeutenden Umsatzbeitrag, wobei die USMCA-Regeln eine erhebliche Expansion für Magna und HBPO vorantrieben. Diese Expansion, die sich über Tennessee und Michigan erstreckt, steigerte die jährliche Produktionskapazität erheblich. Unterdessen fördern Mexikos robuste Produktionsniveaus das Wachstum in Flex-N-Gates Werkzeugbau in Guanajuato. In Kanada beschleunigen Bemühungen zur Erfüllung des ZEV-Mandats bis 2030 die Einführung versiegelter Grills zur Verbesserung der thermischen Effizienz von Batteriepaketen. Der Aftermarket verzeichnet ein von Unfallreparaturen geführtes Wachstum, wobei modulare Träger die Zykluszeiten verbessern, um Versicherer-Benchmarks zu entsprechen, was Nordamerikas Position im globalen Serviceumsatz weiter stärkt.

Europa, ein wichtiger Akteur beim Umsatz im Jahr 2025, wird von Deutschland, Frankreich, Spanien und Italien angeführt. Dekarbonisierungsinitiativen treiben die Entwicklung sensorfertige Hybridträger mit aktiven Verschlüssen voran, die hinter Verbundverkleidungen integriert sind. Im Jahr 2024 führte Deutschland aktualisierte Crashtests ein, einschließlich eines neuen Seitenpfahl-Szenarios, das den Einsatz hochfester Stahlschienen beschleunigt. Nach dem Brexit hat HBPOs Standort in Sunderland die Exportwettbewerbsfähigkeit des Vereinigten Königreichs durch Zollvermeidung aufrechterhalten. Forvias Übernahme eines französischen Verbundwerkstoffunternehmens unterstützt Renaults und Stellantis' Elektrofahrzeugproduktion. Darüber hinaus nutzen Spanien und Italien ihre Nähe zu nordafrikanischen Werken für logistische Vorteile. Die Türkei und Südafrika sind zentral für die Modulproduktion für den Nahen Osten & Afrika, obwohl Währungsvolatilität ihre Kapitalinvestitionen einschränkt. In Südamerika treiben Brasiliens erhebliche Produktionsvolumina die Nachfrage an, unterstützt durch lokale Biokraftstoffpolitiken, die die Hybrideinführung fördern.

Wettbewerbslandschaft

Im Jahr 2025 entfielen HBPO, Magna, Forvia, Hyundai Mobis und DENSO gemeinsam auf einen erheblichen Anteil des Branchenumsatzes, was auf eine moderate Konzentration hindeutet. Dieses Szenario eröffnet Chancen für regionale Wettbewerber wie Chinas Yinlun und Südkoreas SL Corporation. Magna tätigte als strategischen Schritt erhebliche Investitionen in mehrere Elektrofahrzeugplattformen, integrierte fortschrittliche Laserschweiß- und Faserablage-Anlagen und erzielte bemerkenswerte Gewichtsreduzierungen im Vergleich zu herkömmlichen Monostahl-Baselines [3]„2025 Investorentag-Präsentation,” Magna International, magna.com.

Es gibt ungenutztes Potenzial bei thermisch integrierten Trägern, die auf gewerbliche batterieelektrische Fahrzeuge und von Versicherern unterstützte Aftermarket-Module zugeschnitten sind. Yinlun entwickelte in strategischer Zusammenarbeit mit BYD die Blade-Battery-Kühlung gemeinsam und sicherte sich einen erheblichen Anteil am chinesischen Elektrofahrzeug-Wärmemarkt, wobei globale Wettbewerber übertroffen wurden. Unterdessen liefert SL Corporation, das seine Kunststoffkompetenz nutzt, Hybridrahmenmodule für Premium-Elektrofahrzeuge von Genesis und Kia und gewährleistet radartransparente Verkleidungen.

Die Wettbewerbslandschaft begünstigt zunehmend Lieferanten, die nach ISO/SAE 21434 Cybersicherheitsstandards zertifizieren können, Over-the-Air-Verschluss-Firmware integrieren und in hochwertige Werkzeugpakete investieren. Forvia, das die Bedeutung der Cybersicherheit erkannte, widmete einen erheblichen Teil seines Frontendmodul-Ingenieurbudgets 2025 Cyber-Initiativen. Gleichzeitig stiegen Patentanmeldungen für Sensorhalterungsdesigns im Jahresvergleich deutlich an, wobei Continental, Valeo und Marelli an der Spitze stehen. Angesichts von Rohstoffvolatilität und eskalierenden Forschungs- und Entwicklungsherausforderungen wird Konsolidierung unumgänglich; regionale Stanzer entwickeln sich zu bevorzugten Akquisitionszielen, da globale Integratoren beeilen, die Kapazität vor dem erwarteten Anstieg der Level-3-Autonomievolumina nach 2028 zu stärken.

Branchenführer im Automobil-Frontendmodul-Markt

HBPO GmbH

Magna International Inc.

Forvia SE

Hyundai Mobis Co., Ltd.

OPMOBILITY SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: LFT-G® Global arbeitete mit einem Tier-1-Lieferanten zusammen, um ein C-Segment-SUV-Modul neu zu gestalten und durch den Einsatz von langfaserverstärktem Thermoplast Gewicht, Kosten und Montagezeit zu reduzieren.

- Mai 2024: Hyundai Mobis stellte ein Front-Face-Integrationsmodul für Elektrofahrzeuge vor, das Grill-Ästhetik mit aerodynamischen Verschlüssen konsolidiert und Design- und Fertigungsparadigmen neu gestaltet.

Berichtsumfang des globalen Automobil-Frontendmodul-Marktes

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge sowie mittlere und schwere Nutzfahrzeuge), Rohmaterial (Metall, Kunststoff, Verbundwerkstoff und Hybrid), Produkttyp (Metallrahmen, Kunststoffrahmen und Hybridrahmen), Anwendung (Karosseriestruktur, Kühlung und Klimaanlage, Sensorintegration und Beleuchtungssysteme) sowie Endverwendung (OEM und Aftermarket). Die Analyse umfasst auch die regionale Segmentierung, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Metall |

| Kunststoff |

| Verbundwerkstoff |

| Hybrid |

| Metallrahmen |

| Kunststoffrahmen |

| Hybridrahmen |

| Karosseriestruktur |

| Kühlung und Klimaanlage |

| Sensorintegration |

| Beleuchtungssysteme |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Rohmaterial | Metall | |

| Kunststoff | ||

| Verbundwerkstoff | ||

| Hybrid | ||

| Nach Produkttyp | Metallrahmen | |

| Kunststoffrahmen | ||

| Hybridrahmen | ||

| Nach Anwendung | Karosseriestruktur | |

| Kühlung und Klimaanlage | ||

| Sensorintegration | ||

| Beleuchtungssysteme | ||

| Nach Endverwendung | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Automobil-Frontendmodul-Marktgröße bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 bei einem CAGR von 6,10 % von 2026 bis 2031 USD 188,25 Milliarden erreichen wird.

Welche Fahrzeugklasse wächst am schnellsten bei Frontendmodulen?

Mittlere und schwere Nutzfahrzeuge werden voraussichtlich einen CAGR von 8,71 % verzeichnen, da Flotten elektrifiziert werden und integrierte Wärmeträger nachgefragt werden.

Warum werden Hybridrahmenmodule zum Branchenstandard?

Sie balancieren Crashenergie-Absorption, Leichtbau und Sensorhalterungs-Präzision und ermöglichen es OEMs gleichzeitig, Werkzeuge über mehrere Verbrennungsmotor- und Elektrofahrzeugplattformen hinweg wiederzuverwenden.

Wie beeinflussen Versicherer die Aftermarket-Nachfrage?

Zertifizierte vorgefertigte Module reduzieren die Reparaturzeiten um mehr als drei Tage und senken die Totalschadenshäufigkeit, was Versicherer dazu veranlasst, ihre Verwendung bei neueren Modellen vorzuschreiben.

Seite zuletzt aktualisiert am: