Automobil-Radmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 61.49 Milliarden US-Dollar |

| Marktgröße (2031) | 80.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobil-Radmarkt Analyse von Mordor Intelligence

Die Marktgröße des Automobil-Radmarkts betrug im Jahr 2026 61,49 Milliarden USD und wird voraussichtlich bis 2031 auf 80,17 Milliarden USD anwachsen, mit einer CAGR von 5,45 %. Kraftstoffeffizienz-Vorschriften und die Einführung von batterieelektrischen Fahrzeugen (BEVs) lenken die Zulieferer in Richtung leichterer Materialien, größerer Durchmesser und einer stärkeren Prozessautomatisierung. Personenkraftwagen dominieren das Volumen, während BEVs ein zweistelliges Wachstum verzeichnen, was die Nachfrage nach geschmiedeten Aluminium- und Kohlenstofffaser-Felgen beschleunigt. Die Region Asien-Pazifik hält den größten regionalen Marktanteil und profitiert von kosteneffizienten Niederdruckguss-Kapazitäten. Gleichzeitig schwenkt Europa auf fließgeformte Leichtmetallräder um, um den verschärften CO₂- und Partikelabriebsgrenzwerten gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

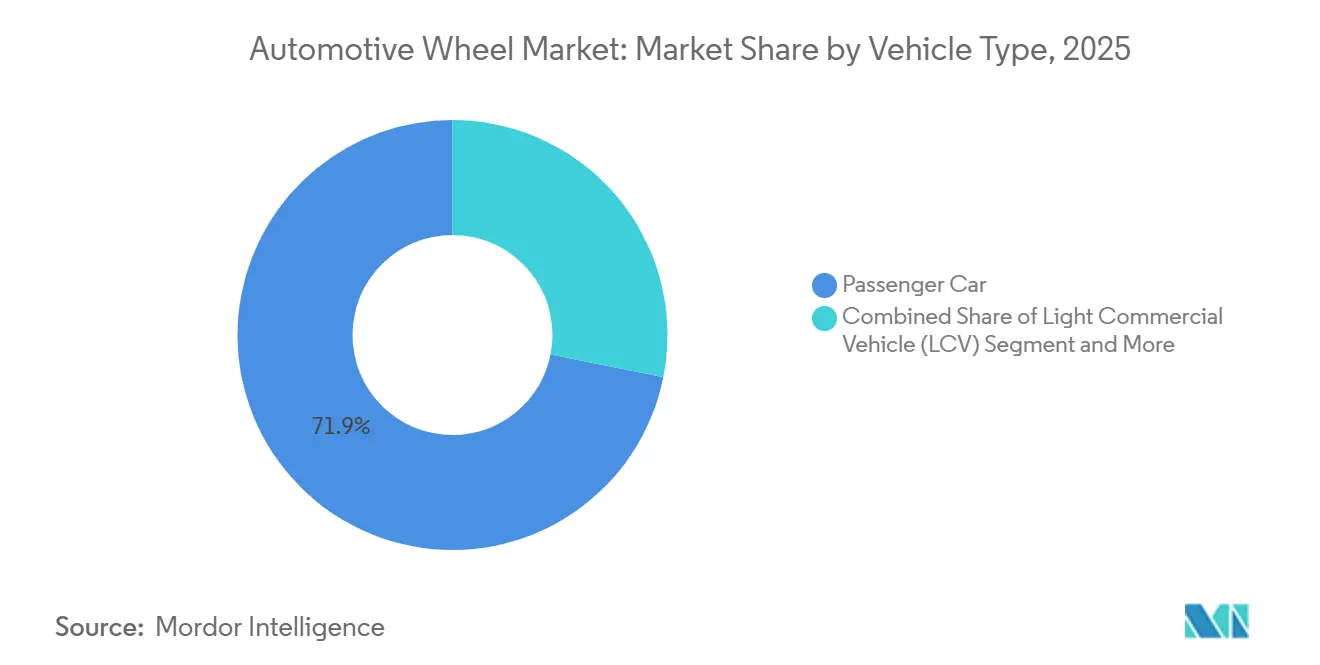

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 71,87 % am Automobil-Radmarkt und werden voraussichtlich bis 2031 eine CAGR von 5,96 % erzielen.

- Nach Material entfiel im Jahr 2025 ein Anteil von 64,99 % der Automobil-Radmarktgröße auf Aluminiumlegierungen; Kohlenstofffaser soll bis 2031 eine CAGR von 11,56 % erreichen.

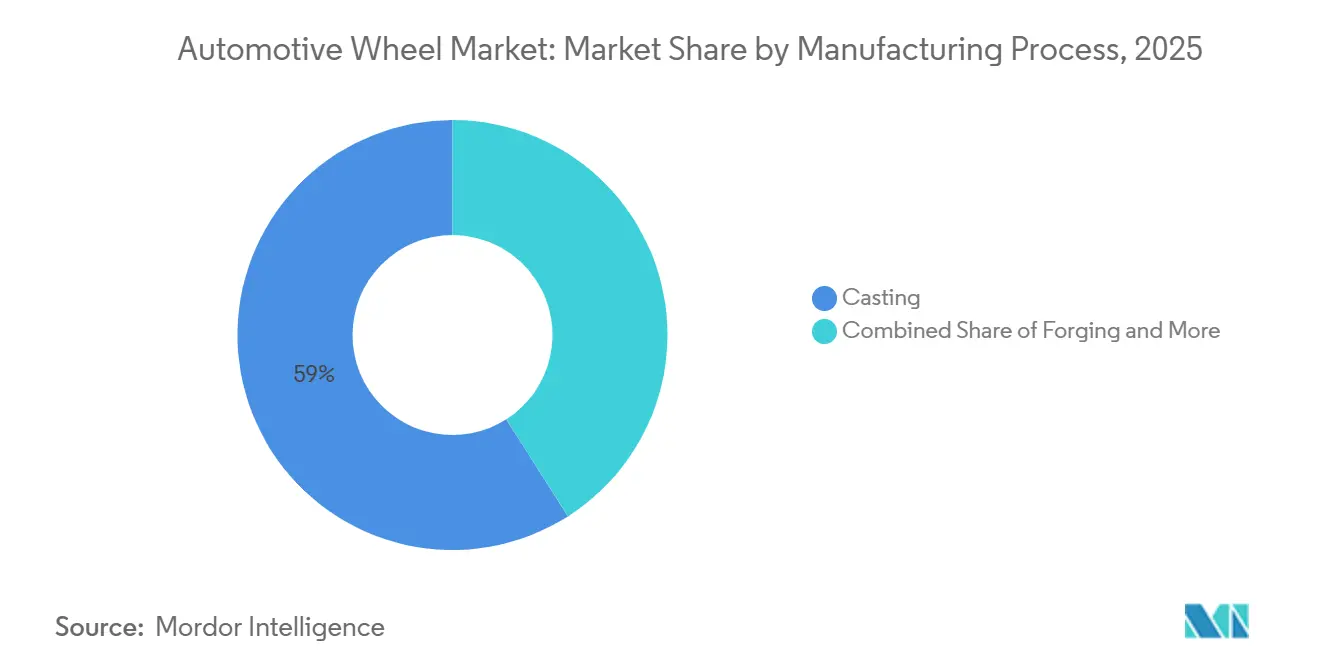

- Nach Herstellungsverfahren hielt das Gießen im Jahr 2025 einen Marktanteil von 59,02 % am Automobil-Radmarkt, während Fließformen voraussichtlich bis 2031 mit einer CAGR von 8,75 % wachsen wird.

- Nach Felgengröße entfiel auf das Segment 16–18 Zoll im Jahr 2025 ein Anteil von 47,28 % am Automobil-Radmarkt, während Felgen über 21 Zoll voraussichtlich mit einer CAGR von 7,75 % zulegen werden.

- Nach Beschichtung führten pulverbeschichtete Räder im Jahr 2025 mit einem Marktanteil von 44,44 % am Automobil-Radmarkt; diamantgefräste Oberflächen sollen bis 2031 mit einer CAGR von 7,37 % wachsen.

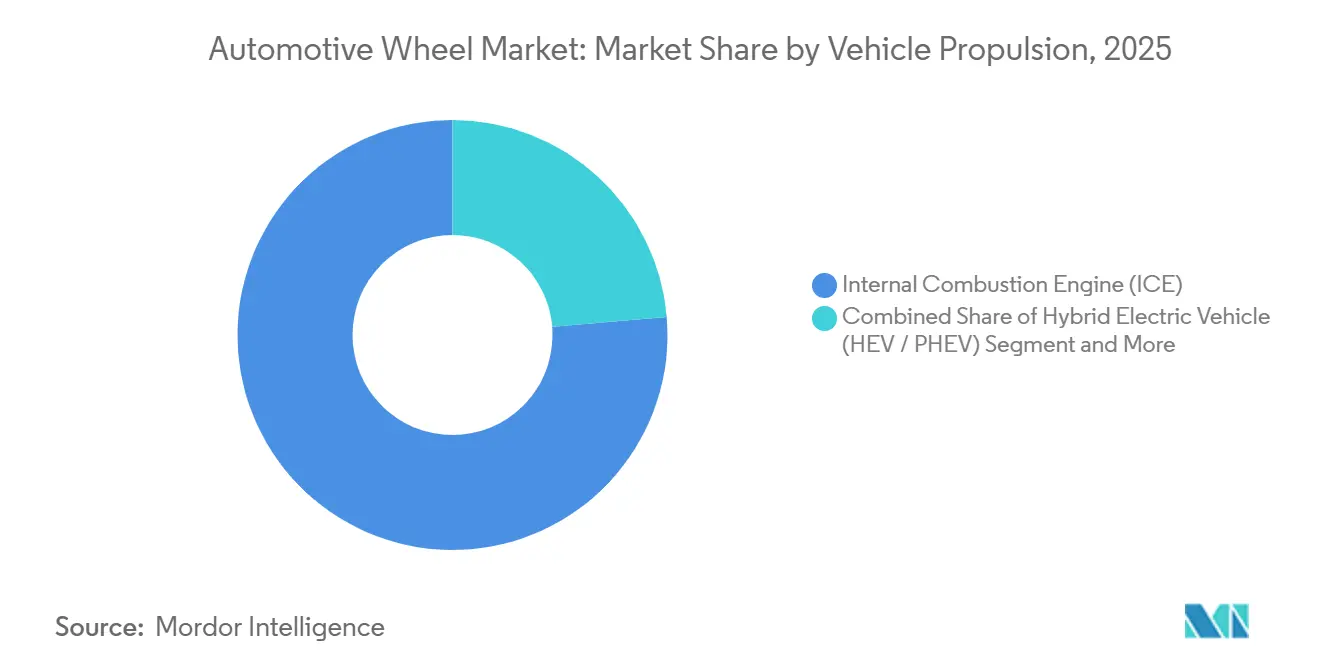

- Nach Antrieb entfielen auf Fahrzeuge mit Verbrennungsmotor (ICE) im Jahr 2025 76,33 % des Gesamtmarktanteils, während BEVs bis 2031 eine CAGR von 13,93 % verzeichneten.

- Nach Vertriebskanal repräsentierte das OEM-Segment im Jahr 2025 79,57 % der Automobil-Radmarktgröße; der Performance-Aftermarkt wird voraussichtlich bis 2031 mit einer CAGR von 6,83 % wachsen.

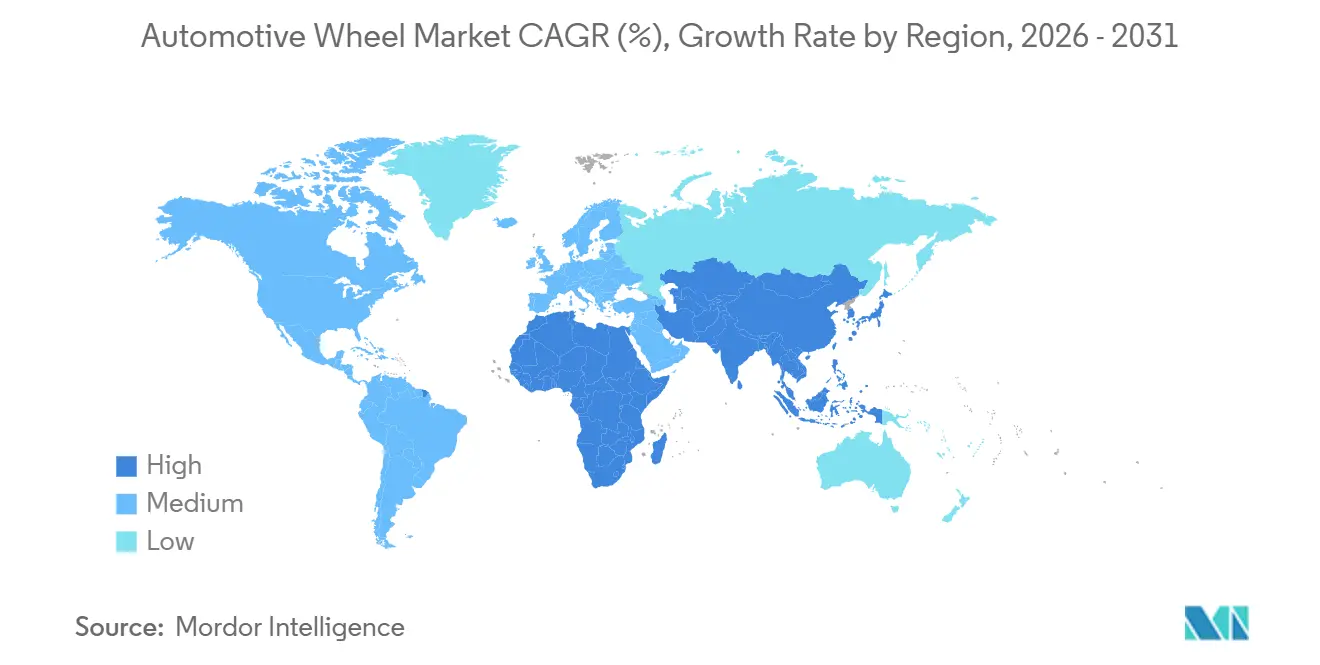

- Nach Geografie bleibt Asien-Pazifik die führende Produktionsregion mit einem Anteil von 40,59 % und wird voraussichtlich bis 2031 die stärkste CAGR von 5,76 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Automobil-Radmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaubedarf für Elektrofahrzeuge | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-CO₂-Konformität | +1.2% | Europa, mit regulatorischem Einfluss bis in das Vereinigte Königreich und die Türkei | Kurzfristig (≤ 2 Jahre) |

| Boom des Sonderrad-Aftermarkts | +0.9% | Nordamerika, konzentriert in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Kosteneffizienter Niederdruckguss | +0.7% | Global, angeführt von chinesischen Exporten nach Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Autoklavenfreier Harztransfer | +0.5% | Global, frühe Einführung in europäischen und nordamerikanischen Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Integration fortschrittlicher Radsensoren | +0.3% | Global, mit frühen Gewinnen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaubedarf für Elektrofahrzeuge beschleunigt die Einführung geschmiedeter Aluminium- und Kohlenstofffaser-Felgen im Raum Asien-Pazifik

Batterieelektrische Plattformen veranlassen OEMs dazu, die ungefederte Masse zu reduzieren, um Effizienz, Reichweite und Fahrqualität zu verbessern. Chinesische und japanische Hersteller haben daher geschmiedete Aluminiumlinien skaliert und in Kohlenstofffaser-Felgentechnologie investiert, die im Vergleich zu Stahl erhebliche Gewichtseinsparungen ermöglicht. Regionale OEM-Lieferverträge, die mehrjährige Modellzyklen abdecken, schützen die Zulieferer vor Rohstoffschwankungen und sichern die Kapazitätsauslastung. Fließgeformte Aluminiumräder, die in städtischen Fahrzyklusstudien validiert wurden, zeigten einen deutlich geringeren Energieverbrauch und stärkten damit das Geschäftsszenario. Akademische Kooperationen haben gezeigt, dass Magnesiumräder nun den ISO-Stoßstandards entsprechen, was auf eine Pipeline weiterer Gewichtsreduzierungsoptionen hindeutet. Die Wachstumsrate in Asien-Pazifik unterstreicht, wie Materialwissenschaft mit der regionalen BEV-Nachfrage übereinstimmt.

EU-CO₂-Konformität zwingt OEMs zur Umstellung von Stahl auf fließgeformte Leichtmetallräder

Europas Flottendurchschnitts-CO₂-Obergrenze von 93,6 g/km von 2025 bis 2029 und 49,5 g/km von 2030 bis 2034 hat Automobilhersteller dazu gezwungen, das Leergewicht zu reduzieren. Fließgeformte Konstruktionen können die Radmasse im Vergleich zu herkömmlichen Guss-/Stahlkonstruktionen reduzieren und damit Effizienzgewinne unterstützen. Große OEMs haben mehrjährige Liefervereinbarungen mit Leichtmetallspezialisten abgeschlossen, die Haltbarkeit zu geringeren Kosten als beim Schmieden nachweisen können. Euro 7 führt auch strengere Grenzwerte für Nicht-Abgasemissionen ein; Bremspartikelemissionen (PM10) werden ab Januar 2035 auf 3 mg/km pro Fahrzeug verschärft. Zulieferer haben die Fließformkapazitäten in Deutschland und Osteuropa ausgebaut, um die Produktion für Premium-EV-Linien zu lokalisieren.

Boom des Sonderrad-Aftermarkts in Nordamerika, angetrieben durch Pick-ups und SUVs

Käufer leichter Nutzfahrzeuge in den Vereinigten Staaten rüsten zunehmend auf 20–22-Zoll-Räder um und suchen nach optischer Differenzierung und höheren Traglastbewertungen. Finanzierungspakete, die Räder und Reifen in einer einzigen Zahlung bündeln, verbessern die Erschwinglichkeit und steigern die Aftermarket-Nachfrage. Prognosen zu Versandmengen von Handelsverbänden zeigen nachhaltiges Wachstum beim Reifenersatz und bestätigen robuste Rad-Tauschzyklen. Marken für Performance-Räder visieren Preispunkte von 200–500 USD an, unterstützt durch Einführungen geschmiedeter Monoblöcke, die sowohl Ästhetik als auch Gewichtseinsparungen bieten. Die regionale CAGR ist daher in diskretionären Individualisierungsausgaben verankert, die OEM-Kanäle selten monetarisieren.

Kosteneffizienter Niederdruckguss mit Skalierung aus China

Der Niederdruckguss erreicht inzwischen Zykluszeiten in einem relativ kürzeren Zeitrahmen, was chinesischen Exporteuren einen erheblichen Kostenvorteil bei den Landekosten verschafft. Die Zertifizierung nach globalen Nachhaltigkeitsstandards gibt ausländischen OEMs Sicherheit hinsichtlich der Umweltleistung. Die nationalen Dual-Carbon-Ziele der chinesischen Regierung fördern energieeffizientes Gießen und setzen damit kommerzielle und politische Anreize in Einklang. Untersuchungen einer US-amerikanischen öffentlichen Behörde zeigen, dass das Verfahren den Energieverbrauch im Werk im Vergleich zum Hochdruckdruckguss um bis zu 40 % reduziert. Westliche Zulieferer reagieren mit Konsolidierung und dem Auslagern von Standardlinien, während sie Investitionen auf fortschrittliche Formgebungsverfahren konzentrieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.8% | Global, mit starker Betroffenheit in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| EU-Partikelabriebsnormen | -0.5% | Europa, mit möglicher Ausweitung auf das Vereinigte Königreich und UNECE-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Hohe Werkzeug-Investitionskosten | -0.3% | Global, konzentriert in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen | -0.2% | Global, mit Engpässen bei Magnesium- und Seltenerdelement-Versorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und Magnesium-Rohstoffpreise belasten die OEM-Margenplanung

Die Aluminiumpreise schwankten im Zeitraum 2024–2025 zwischen 2.200 und 2.900 USD pro Tonne, bedingt durch Veränderungen in der chinesischen Energiepolitik und Versorgungsrisiken bei Bauxit[2]LME-Aluminiumpreise erreichen 2025 ein Drei-Jahres-Hoch – Ausländische Einschätzungen zur Aussicht für 2026,

AL Circle, alcircle.com. Magnesiumknappheiten verschärften die Herausforderung, da China mehr als 80 % der weltweiten Produktion kontrolliert. Tier-1-Zulieferer sichern sich selten langfristige Magnesiumrisiken ab, was zu Dual-Sourcing und höherem Umlaufkapitalbedarf zwingt. Eine berichtete Margenerosion von 150 Basispunkten löste Akquisitionen aus, die auf die Sicherung regionaler Metallversorgung abzielten. Die daraus resultierende Kostenvariabilität schreckt OEMs davon ab, Festpreisverträge für Räder abzuschließen, und dämpft das kurzfristige Wachstum.

EU-Partikelabriebsnormen erhöhen die Konformitätskosten für Rad-Oberflächenbeschichtungen

Euro 7 (Verordnung (EU) 2024/1257), Anforderungen gelten ab dem 29. November 2026 für neue M1/N1-Typen und ab dem 29. November 2027 für neue M1/N1-Fahrzeuge und zwingen Beschichtungen dazu, größere thermische Zyklen zu überstehen. Pulverformulierungen erfüllen nun die aktualisierten ISO-Migrationsgrenzen für Schwermetalle, jedoch sind die Stückbeschichtungskosten um 5–8 % gestiegen. Zulieferer haben in Dual-Cure-UV- und Thermoliniensysteme investiert, obwohl Verlängerungen der Zykluszeiten den Durchsatz verringern. Kleinere Unternehmen ohne ausreichendes Kapital werden wahrscheinlich ausscheiden oder in nicht regulierte Exportmärkte umschwenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen verankern das Volumen, kommerzielle Segmente hinken hinterher

Personenkraftwagen erwirtschafteten im Jahr 2025 71,87 % der Automobil-Radmarkt-Einnahmen und sind auf Kurs für eine CAGR von 5,96 % bis 2031. Das Wachstum konzentriert sich auf SUVs und Crossover, die 19–21-Zoll-fließgeformte Felgen integrieren, um größere Bremspakete aufzunehmen, Sensorhardware unterzubringen und Premium-Styling-Akzente zu verstärken. Innerhalb dieser Karosserieformen nehmen die Raddurchmesser zu, da sich Fahrhöhenpräferenzen mit den Anforderungen der Rekuperationsbremsung überschneiden, die größere Bremssättel begünstigen. Leichte Nutzfahrzeuge entwickeln sich langsamer, da Flottenkäufer die Lebenszykluskosten betonen, was Premium-Rad-Upgrades entmutigt, auch wenn Leichtbau den Kraftstoffverbrauch geringfügig reduzieren würde. Schwere LKW und Busse bleiben tief in Stahlkonstruktionen verwurzelt, während Geländefahrzeuge Infrastrukturzyklen folgen, die eine stetige, aber schrittweise Ersatznachfrage vorschreiben.

Die Popularität von SUVs und Crossovern verstärkt die Nachfrage nach geschmiedeten Aluminiumrädern, die die Masse der Batterien in Hybridversionen ausgleichen, und die OEM-Plattformstandardisierung sorgt für größere Durchmesser über mehrere Namensplatten hinweg, was die Beschaffung vereinfacht. Im Aftermarkt laden dieselben Karosserieformen zu stilgetriebenen Upgrades ein, die zusätzliches Volumen in 20–22-Zoll-geschmiedete oder fließgeformte SKUs lenken und einen positiven Kreislauf für Zulieferer verstärken, die beide Kanäle bedienen können. Kommerzielle Flottenmanager priorisieren weiterhin Haltbarkeit gegenüber Gewicht, was Stahl zum Standard macht, trotz höherer Kraftstoffkosten pro Kilometer, während kommunale Beschaffungsregeln eine weitere Konservativitätsebene hinzufügen. Geländebenutzer wie Steinbruch- und Landwirtschaftsbetreiber spezifizieren korrosionsbeständige Beschichtungen und verstärkte Felgen, doch die Gesamtstückzahl bleibt relativ gering.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Material: Aluminiumlegierung dominiert, Kohlenstofffaser gewinnt an Bedeutung

Aluminiumlegierungen hielten im Jahr 2025 einen Marktanteil von 64,99 % am Automobil-Radmarkt, dank ausgereifter Schrottrecyclingnetzwerke, gut verstandener Metallurgie und der breiten Verfügbarkeit von Niederdruckgusskapazitäten. Magnesiumlegierungen entwickeln sich vorsichtig; selbst nach jüngsten Meilensteinen bei der Brandsicherheit verlangen Versicherer und Homologierungsbehörden noch zusätzliche Validierung, bevor sie Volumenprogramme genehmigen. Kohlenstofffaser-Felgen hingegen werden bis 2031 voraussichtlich eine CAGR von 11,56 % erzielen, da autoklavenfreies Harztransfer-Formen die Kosten weit genug senkt, damit Premium-BEVs das Preisdeltas durch Reichweiten- oder Beschleunigungsgewinne amortisieren können. Hybride Verbundformate, die Aluminiumzentren an Kohlenstofffaserfelgen kleben, bieten einen Mittelweg und gewinnen Käufer, die erhebliche Gewichtseinsparungen fordern, ohne den vollständigen Preisschock eines vollständig aus Kohlenstofffaser gefertigten Produkts in Kauf zu nehmen.

Herstellerstrategien spiegeln diese Materialdynamiken wider. Große Tier-1-Zulieferer investieren in Investitionsausgaben (Capex) für Aluminiumhütten mit niedrigem CO₂-Ausstoß, um Inputkosten zu stabilisieren. Im Gegensatz dazu konzentrieren sich aufstrebende Spezialisten auf die automatisierte Kohlenstofffaser-Vorformplatzierung oder schnell aushärtende Harzsysteme, die eine Zykluszeit-Parität mit der Metallumformung anstreben. Da OEMs strengere Lifecycle-CO₂-Ziele setzen, nimmt der Einsatz von recycelten Aluminiumbarren weiter zu, unterstützt durch Kreislaufvereinbarungen, die Schrott-Rückführungen garantieren. Kohlenstofffaserwerke investieren stark in robotergestütztes Beschneiden und zerstörungsfreie Inspektion, um die Arbeitsstunden pro Rad zu senken und Gemeinkosten-Strukturen mit Automobilvolumenanforderungen in Einklang zu bringen. Der Gesamtmix legt nahe, dass Aluminium als Basislinie erhalten bleibt, die Verbundstoffadoption jedoch stetig zunehmen wird, wenn sich Regulierungs- und Leistungsdruck intensivieren.

Nach Herstellungsverfahren: Gießen hält Marktanteil, Fließformen nimmt stark zu

Gießverfahren repräsentierten im Jahr 2025 59,02 % der Automobil-Radmarktgröße und dominieren weiterhin, da Werkzeuge kostengünstig sind, Gießerei-Fußabdrücke leicht skalieren und Zykluszeit-Verbesserungen den Leistungsabstand zu fortschrittlicheren Verfahren immer weiter verringern. Niederdruckguss ist der Ausreißer innerhalb dieser Familie und wächst schneller als Schwerkraft- oder Hochdruckvarianten aufgrund erheblicher Gewichtsreduzierungen, die die Emissionsziele der OEM-Mainstreams zu nominalen Kostensteigerungen erfüllen. Schmieden hält seinen Elitestatus in Luxus-Coupés und Performance-Limousinen, wo Kunden einen erheblichen Aufpreis für feinere Mikrostrukturen akzeptieren, die die Ermüdungsfestigkeit erhöhen. Fließformen hingegen wächst bis 2031 mit einer CAGR von 8,75 % und erodiert den Schwerkraftgussanteil, indem Felgenwände nach dem ersten Gießen oder Schmieden ausgedünnt werden, während die strukturelle Integrität erhalten bleibt.

Die Wettbewerbspositionierung hängt davon ab, mehrere Verfahren zu beherrschen. Chinesische Zulieferer setzen auf Niederdruckguss für Kostenführerschaft, doch mehrere fügen Fließformzellen hinzu, um inkrementellen Inhalt pro Rad zu erzielen, da EV-Plattformen zunehmen. Europäische Marktführer verteidigen ihr Markenwert mit Schmied- und Fließform-Portfolios, die durch ISO-konforme Qualitätssysteme gestützt werden, während nordamerikanische Akteure Konsolidierungen abwägen, um die Umrüstung zu finanzieren. Schmieden investieren in Servopressen und beheizte Werkzeugschmierung, um Sekunden von Zykluszeiten abzuschneiden, während Gießlinien KI-Bildanalyse einsetzen, um Porositätsfehler vor der mechanischen Bearbeitung auszusondern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Felgengröße: Mittlerer Bereich dominiert, Übergrößen gewinnen an Dynamik

Das Segment 16–18 Zoll entfiel im Jahr 2025 auf 47,28 % des Automobil-Radmarktanteils, da es sich an Mainstream-Kompakt- und Mittelklasse-Personenkraftwagenplattformen ausrichtet, die die weltweiten Stückzahlführer bilden. Die Reifenverfügbarkeit ist in diesem Segment am breitesten, was die Ersatzkosten für Verbraucher handhabbar und die Gesamtbetriebskostenmetriken für Flotten attraktiv hält. Dennoch schreitet der Bereich 19–21 Zoll zügig voran, da die Durchdringung von SUVs und Crossovern zunimmt, was Radkästen vergrößert und Bremspakete voluminöser macht. Bei Luxus- und Performance-EVs spezifizieren OEM-Ingenieure Durchmesser über 21 Zoll, um massive Bremssättel aufzunehmen, die Rekuperationsbremsung managen und aerodynamischen Widerstand durch Aeroverkleidungs-Integration minimieren. Das Segment 13–15 Zoll schrumpft unterdessen jedes Jahr, da Subkompakt-Verbrenner-Programme eingestellt oder in Schwellenländer verlagert werden, wo die Kaufkraft begrenzter ist.

Das Wachstum am oberen Ende wird durch Styling-Trends verstärkt, die größere Räder mit Premium-Merkmalen gleichsetzen, sowie durch Sensorpakete, die zusätzlichen Platz für TPMS-Antennen oder Lastzellen benötigen. Aftermarket-Käufer rüsten großvolumige Trucks bereitwillig mit 20–22-Zoll-geschmiedeten Sätzen um, die Ästhetik mit Nutzlastmerkmalen kombinieren und eine profitable Nische für Spezialistmarken aufrechterhalten. Reifenhersteller passen sich dem Trend mit verstärkten Seitenwänden und rollwiderstandsarmen Mischungen an, die speziell auf schwere BEV-Leergewichte abgestimmt sind und das Ökosystem im Wesentlichen in einen Aufwärts-Zyklus einschließen. Im Gegensatz dazu klammern sich kostensensitive Flotten wie Last-Meile-Liefervans an 16-Zoll-Größen, um die Parität über regionale Vertriebszentren hinweg zu erhalten. Insgesamt zeigt die Felgengrößendynamik, wie Fahrzeugmix, regulatorische Widerstandsziele und Verbrauchergeschmack sich alle Planungszyklen überschneiden, um Sweet Spots neu zu definieren.

Nach Beschichtung: Pulverbeschichtet führt, Diamantfräsung beschleunigt sich

Pulverbeschichtungen erfassten im Jahr 2025 44,44 % des Automobil-Radmarktanteils, dank ihrer robusten Korrosionsbeständigkeit, effizienten Materialnutzung und Kompatibilität mit automatisierten Spritzkabinen, die mit hohen Taktraten arbeiten. Die Chemie entwickelt sich weiter, da Zulieferer Schwermetalle entfernen, um den REACH- und Euro-7-Anforderungen zu entsprechen, ohne die Splitterbeständigkeit zu opfern. Diamantgefräste Oberflächen, die nach der Grundbeschichtung per CNC-Drehmaschine bearbeitet werden, sollen bis 2031 eine CAGR von 7,37 % aufweisen, da ihr metallischer Glanz und ihre Kontrastflächen bei Mid-Premium-Käufern Anklang finden, die Räder als primäre Designleinwand betrachten. Verchromte und polierte Stile nehmen weiter ab, da trivalente Chrom-Alternativen noch mehr kosten und dünnere Schichten liefern, die unter harschem Wintersalz Schwierigkeiten haben. Lackierte Räder, hauptsächlich auf Stahlfelgen, verblassen langsam, da die Aluminium-Durchdringung steigt und Basis-Lack-only-Aufträge Schwierigkeiten haben, in Showrooms der Händler Aufmerksamkeit zu erregen.

Regulatorische Gegenwind verstärken den Bedarf an langlebigen Oberflächen, die den Partikelabrieb unter Euros 7-Abriebsobergrenzen minimieren, was die F&E-Ausgaben in die Höhe treibt und gut kapitalisierte Beschichter begünstigt. Dual-Cure-UV- und Thermoliniensysteme balancieren den Energieverbrauch mit dem Durchsatz, aber die Investitionsrechnung stellt kleinere Anbieter in einen Nachteil und löst Konsolidierung aus. Farbpersonalisierung gewinnt im Aftermarkt an Boden und veranlasst Zulieferer, Schnellwechsel-Patronensysteme einzusetzen, die Farbtöne in Minuten austauschen, obwohl OEMs die Palettenbreite aus logistischen Gründen weiterhin begrenzen.

Nach Fahrzeugantrieb: Elektrifizierung verändert Raddesign und Nachfrage

Fahrzeuge mit Verbrennungsmotor repräsentierten im Jahr 2025 76,33 % des Marktanteils. BEVs hingegen wachsen bis 2031 mit einer CAGR von 13,93 %, da Null-Emissions-Richtlinien, sinkende Batteriekosten und der Ausbau von Ladenetzen Kaufentscheidungen in Richtung elektrifizierter Modellbezeichnungen verschieben. OEMs statten Premium-BEVs mit geschmiedeten Aluminium- oder Kohlenstofffaser-Rädern aus, um die Reichweite durch Reduzierung der ungefederten Masse zu erhöhen, und setzen fließgeformte Legierungen bei massenvolumigen Elektrofahrzeugen ein, wo die Preissensibilität ein Anliegen bleibt. Hybrid- und Plug-in-Hybridfahrzeuge hinken BEVs im Wachstum hinterher, übernehmen aber immer noch leichtere Räder, um das Batteriegewicht auszugleichen, was eine breite Materialmigration über alle Antriebstypen hinweg zu einem allgemeinen Thema macht.

Die Auswirkungen auf die Lieferkette unterscheiden sich je nach Antrieb. Die Nachfrage nach Aluminiumbarren steigt parallel zur Einführung von BEVs, was Hütten dazu veranlasst, langfristige Verträge für erneuerbare Energien auszuhandeln, die den eingebetteten CO₂-Ausstoß senken. Gleichzeitig bleibt der Magnesiumeinsatz in Nischen-BEV-Rädern aufgrund von Versorgungskonzentrationsrisiken volatil. Kohlenstofffaser-Hersteller werben um Nur-Elektro-Programme, da das Fehlen von Abgaswärme die Harzauswahl vereinfacht und thermisch bedingte Spannungen reduziert. Umgekehrt bleiben ICE-Fahrzeuge in Schwellenländern bei Stahl oder schwerkraftgegossenem Aluminium, um Investitionskosten zu schonen und die Einführung fortschrittlicher Materialien zu verzögern. Insgesamt bestimmt der Antriebsmix nicht nur das Stückvolumen, sondern auch die technologische Grenze des Raddesigns und zwingt Zulieferer dazu, Fertigungsportfolios im Einklang mit Antriebsstrangverschiebungen anzupassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: OEM verankert das Volumen, Aftermarket-Performance gewinnt

OEM-Verträge machten im Jahr 2025 79,57 % der Automobil-Radmarkt-Einnahmen aus, da Automobilhersteller Plattform-Engineering-Entscheidungen besitzen, mehrjährige Volumina absichern und eine rigorose Validierung durchsetzen, die kleinere Zulieferer herausfiltert. Der Preisdruck ist unerbittlich; Tier-1-Unternehmen konkurrieren bei den Lieferkosten pro Kilogramm, den Maßtoleranzen und der Just-in-Sequence-Logistik, die sich mit schlanken Montagelinien verzahnt. Da OEMs Flottengewichtsreduktionsziele verfolgen, bieten Zulieferer fließgeformte oder geschmiedete Optionen an, müssen jedoch innerhalb von Fünf-Jahres-Beschaffungsfenstern die Gesamtkostenüberlegenheit nachweisen. Konformitätsdokumentation umfasst nun Prüfungen des Recyclinggehalts, Offenlegungen der Scope-3-Emissionen und ESG-Scorecards, was den Overhead erhöht, aber die Bindung für zertifizierte Partner vertieft.

Der Performance-Aftermarkt, der mit einer CAGR von 6,83 % wächst, beliefert Enthusiasten, die Räder für Erscheinungsbild, Haltung oder Anhängelastaufwertungen umrüsten, insbesondere in der nordamerikanischen Truck-Kultur. Bruttomargen von 30–40 % ziehen regionale Marken an, die sich durch Sondereditions-Oberflächen, proprietäre Speichenmuster oder schnelle Drops differenzieren, die oft in sozialen Medien vermarktet werden. Der Vertrieb bleibt fragmentiert; Fachhändler, E-Commerce-Portale und Reifenketten wetteifern alle um Anteile und zwingen Zulieferer, Paketgrößen, SKU-Proliferation und Rücksendelogistik zu jonglieren. Das Wachstum des Ersatz-Aftermarkts hängt von der Alterung des Fahrzeugbestands und Straßenschäden ab und erhält selbst in wirtschaftlichen Abschwächungen eine berechenbare Basislinie aufrecht.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 40,59 % des Automobil-Radmarktanteils und wird bis 2031 mit einer CAGR von 5,76 % wachsen. Chinesische Hersteller nutzen die vertikale Integration in Aluminiumschmelzerei und Niederdruckguss, um einen erheblichen Preisvorteil zu erzielen. Indische Komponentenhersteller erweitern die Leichtmetallrad-Kapazität im Rahmen produktionsbezogener Anreize, während japanische Akteure sich auf Premium-Schmiedprodukte konzentrieren, die in ganz ASEAN exportiert werden. Südkorea richtet seine Rad-Technologie-Roadmaps an den inländischen OEM-Elektrifizierungszielen aus.

Nordamerika wird durch eine robuste Produktion leichter Nutzfahrzeuge und die Individualisierung des Aftermarkts angetrieben. Mexikanische Werke beliefern regionale OEMs im Rahmen von Nearshoring-Strategien, während Private-Equity-gestützte Konsolidierung die Kostenstrukturen bei US-amerikanischen Zulieferern verbessert. Reifenversand-Prognosen bestätigen gesunde Ersatzzyklen, die Aftermarket-Felgen unterstützen. Allerdings dämpfen die Dynamik reifer Fahrzeugbestände und preissensible OEM-Beschaffung die Gesamtexpansion.

Europas rückläufige Verbrenner-Produktion und strenge CO₂-Ziele erhöhen die Konformitätskosten, aber fließgeformte Aluminiumräder gewinnen Marktanteile, da OEMs Massereduzierungen anstreben. Investitionen in fortschrittliche Beschichtungslinien bereiten Zulieferer auf die Euro-7-Partikelgrenzwerte vor. Aufstrebende Cluster in der Türkei und Osteuropa bieten Entlastung bei den Arbeitskosten bei gleichzeitiger Nähe zu EU-Montagewerken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Zulieferer den Großteil des Marktanteils halten und dennoch sowohl durch Rohstoffvolatilität als auch durch neue Marktteilnehmer unter Druck stehen. Tier-1-Unternehmen verfolgen die vertikale Integration im vorgelagerten Aluminiumsektor, um ihre Margen zu schützen. Kohlenstofffaser-Spezialisten visieren Premium-EV-Programme an, die hohe Stückpreise rechtfertigen, während regionale Akteure Nischen im Performance-Aftermarkt oder Motorsport besetzen.

Technologie fungiert als wichtiger Differenzierungsfaktor; führende Unternehmen implementieren Digitaler-Zwilling-Simulationen und automatisierte Fehlererkennungssysteme, um Entwicklungszyklen zu verkürzen und die Rückverfolgbarkeit zu gewährleisten. Sensorintegrierte Räder eröffnen eine Dienstleistungserlös-Grenze im Zusammenhang mit vorausschauender Wartung. Unternehmen der mittleren Ebene, die steigende Konformitäts- und F&E-Kosten nicht absorbieren können, könnten konsolidieren oder ausscheiden, was größeren Gruppen ermöglicht, Marktanteile durch Kapazitätsrationalisierung zu gewinnen.

Zu den strategischen Schritten im Jahr 2025 gehören die Einrichtung neuer geschmiedeter Aluminium-LKW-Radwerke, Kapazitätserweiterungen für Leichtmetallräder in Indien und Joint Ventures zur Sicherung des lokalen Zugangs zu Aluminiumbarren. Zulieferer richten auch ihre ESG-Zertifizierungen an OEM-Beschaffungskriterien aus, indem sie zertifiziertes CO₂-armes Aluminium und Kreislaufrecyclingprogramme übernehmen.

Führende Unternehmen der Automobil-Rad-Branche

BORBET GmbH

Ronal Group AG

Iochpe-Maxion SA

CITIC Dicastal (CITIC Group)

Superior Industries Intl.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Maxion Wheels bestätigte den Serienproduktionsbeginn im Januar 2026 für geschmiedete Aluminium-LKW-Räder in seinem neuen Werk in Manisa, Türkei.

- Juni 2025: Uno Minda eröffnete eine neue Leichtmetallrad-Anlage auf der grünen Wiese in Kharkhoda, Haryana, um die steigende Premium-Radnachfrage indischer OEMs zu bedienen.

- April 2025: Steel Strips Wheels Limited (SSWL) gab eine Stahlrad-Bestellung im Wert von 5 Millionen USD von einem globalen OEM bekannt, mit Produktionsbeginn im Geschäftsjahr 2026 in seinem Werk in Chennai.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Autoräder als den Wert, der durch jede neue Felge oder Ersatzfelge aus Stahl, Aluminiumlegierung, Magnesium, Karbonfaser und Hybriden erzielt wird, die an leichten Personenkraftwagen, leichten und schweren Nutzfahrzeugen, Bussen und Off-Highway-Geräten installiert ist und über OEM-Verträge und den globalen Ersatzteilmarkt verkauft wird. Dienstleistungen wie z. B. Bearbeitung oder Nachbearbeitung sind von dieser Größenordnung ausgeschlossen.

Ausschluss des Umfangs. In dieser Analyse werden die Einnahmen aus Reifen, integrierten Reifen-Rad-Baugruppen (TWAs) und Lenkrädern nicht berücksichtigt, da sie sich in ihrer Wirtschaftlichkeit deutlich von eigenständigen Felgen unterscheiden.

Überblick über die Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Limousine

- SUV / Crossover

- Sport und Luxus

- Leichte Nutzfahrzeuge (LNF)

- Schwere Nutzfahrzeuge (SNF)

- LKW

- Busse und Reisebusse

- Geländefahrzeuge

- Bau- und Bergbaumaschinen

- Landwirtschaftliche Traktoren

- Personenkraftwagen

- Nach Materialtyp

- Stahl

- Aluminiumlegierung

- Magnesiumlegierung

- Kohlenstofffaser

- Hybridverbund (Al-KF)

- Nach Herstellungsverfahren

- Gießen

- Schwerkraftguss

- Niederdruckguss

- Hochdruck- / Druckguss

- Schmieden

- Fließformen / Drückwalzen

- Sonstige (Drücken, 3-D-Druck)

- Gießen

- Nach Felgengröße

- 13 bis 15 Zoll

- 16 bis 18 Zoll

- 19 bis 21 Zoll

- Über 21 Zoll

- Nach Beschichtung

- Pulverbeschichtet

- Diamantgefräst / Maschinell bearbeitet

- Chrom / Poliert

- Lackiert

- Nach Fahrzeugantrieb

- Verbrennungsmotor (ICE)

- Hybrid-Elektrofahrzeug (HEV / PHEV)

- Batterieelektrisches Fahrzeug (BEV)

- Brennstoffzellen-Elektrofahrzeug (FCEV)

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarkt

- Ersatz

- Performance / Individualisierung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Felgenhersteller, Leiter von Gießereien und Schmieden, Großhändler und Ingenieure für EV-Programme in Asien, Europa und Amerika. Diese Gespräche bestätigten die durchschnittlichen Verkaufspreise, die Durchdringung mit Legierungen, den Einsatz von Fließpressen und den Anteil von >=19-Zoll-Felgen in neuen SUV-Programmen und schlossen damit Lücken in den öffentlichen Daten.

Desk Research

Wir sammelten Basisdaten aus offenen Datensätzen, die die Fahrzeugproduktion und Zulassungsverschiebungen verfolgen, wie z. B. OICA-Produktionsbücher, UN Comtrade-Handelscodes 870870 und 870899 sowie nationale Statistiken zur Verkehrstauglichkeit von NHTSA, ACEA und China MIIT. Makrofaktoren, LME-Kassapreise für Aluminium, Rohstahlindizes, IEA-EV-Verkaufsübersichten und Patentzahlen (Questel) wurden untersucht, um Wendepunkte im Materialmix und bei den Felgendurchmessern zu erkennen. Unternehmensergebnisse, Präsentationen von Zulieferern, Fachzeitschriften und regionale Räderverbände ergänzten Kostentrends und Aufschläge der Vertriebskanäle. Die genannten Quellen sind indikativ und nicht erschöpfend; viele zusätzliche Veröffentlichungen und Datenbanken unterstützten die Überprüfung und Klärung der Daten.

Marktgröße und -prognose

Eine Top-Down-Analyse beginnt mit der Fahrzeugproduktion und dem Fahrzeugpark des Landes, multipliziert mit den Rädern pro Fahrzeug und den Austauschzyklen und legt dann Preiskurven in Verbindung mit Materialprämien und Felgengrößen an. Die Überprüfung der Sinnhaftigkeit erfolgt von unten nach oben anhand von Stichproben bei Lieferanten und Vertriebskanälen. Zu den Schlüsselvariablen des Modells gehören 1) die weltweite Produktion von Leichtfahrzeugen, 2) der BEV-Anteil am Umsatz, 3) der Aluminiumpreisindex, 4) die Verbreitung von >=19-Zoll-Felgen, 5) die Akzeptanz von kundenspezifischen Anpassungen auf dem Aftermarket und 6) das regionale Pro-Kopf-BIP. Die Ergebnisse werden bis zum Jahr 2030 mittels multivariater Regression mit Szenariobändern für die Einführung von Elektrofahrzeugen und die Entwicklung der Legierungskosten prognostiziert. In Fällen, in denen sich die Daten der Zulieferer als lückenhaft erwiesen, wurden die fehlenden Zellen durch gewichtete regionale Durchschnittswerte ergänzt, die durch Nachfassanrufe überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Filter: Abweichungsanalyse im Vergleich zu historischen Reihen, Benchmark-Vergleich mit anderen Unternehmen und Überprüfung durch leitende Analysten. Wesentliche Abweichungen führen zu einer Neueinschätzung vor der Freigabe. Wir aktualisieren jedes Modell jährlich, aber zwischenzeitliche Aktualisierungen werden herausgegeben, wenn die Rohstoffpreise schwanken oder sich die Nachfrage aufgrund gesetzlicher Vorgaben wesentlich ändert.

Warum Mordor's Automotive Wheel Baseline Verlässlichkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Studien unterschiedliche Komponentenumfänge, Preisgrundlagen und Aktualisierungsrhythmen verwenden.

Wesentliche Lücken entstehen, wenn einige Herausgeber nur die Verkäufe von Pkw-Erstausrüstern zählen, die Annahmen zu den Legierungspreisen einfrieren oder Modelle in Euro vor einer einmaligen Währungsumrechnung erstellen. Mordor Intelligence bezieht stattdessen die Volumina von Nutzfahrzeugen und Geländewagen, Metallzuschläge und Jahresdurchschnittswerte für Wechselkurse mit ein und bietet den Entscheidungsträgern so eine umfassendere, währungsneutrale Sicht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 168,45 B USD (2025) | Mordor Intelligence | - |

| USD 38,30 B (2024) | Globale Unternehmensberatung A | Ausgenommen Nachrüstungsmarkt und schwere Fahrzeuge; statisches Felgenpreisdeck |

| USD 43,99 B (2024) | Industrieverband B | Nur Personenkraftwagen; Leichtmetallräder gewichtet nach historischem Mix 2019 |

| USD 50,54 B (2025) | Fachzeitschrift C | Entfällt die Nachfrage nach Off-Highway-Fahrzeugen; Produktionsbasis in einer Region |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Wahl des Umfangs, die Modellierung von Live-Variablen und die jährliche Aktualisierung sicherstellen, dass die Zahlen von Mordor die transparenteste und reproduzierbarste Grundlage für die strategische Planung bleiben.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Automobil-Radmarkt bis 2031 erreichen?

Der Automobil-Radmarkt wird bis 2031 voraussichtlich einen Wert von 80,17 Milliarden USD erreichen.

Welches Felgengrößensegment wächst bis 2031 am schnellsten?

Felgen über 21 Zoll verzeichnen das höchste Wachstum mit einer CAGR von 7,75 % aufgrund der Nachfrage aus dem Luxus-EV-Bereich und dem Aftermarkt.

Wie beeinflussen die Euro-7-Vorschriften das Raddesign?

Die Vorschriften begrenzen Bremsstaub-Emissionen und fördern fließgeformte Aluminiumräder sowie fortschrittliche Beschichtungen, die Gewicht und Partikelfreisetzung reduzieren.

Warum gewinnen Kohlenstofffaser-Räder an Bedeutung?

Autoklavenfreies Harztransfer-Formen hat die Produktionskosten erheblich gesenkt und damit die OEM-Einführung bei Premium-EV-Modellen ermöglicht.

Welche Region führt derzeit die Automobil-Radproduktion an?

Asien-Pazifik führt mit einem Anteil von 40,59 %, angetrieben durch Chinas umfangreiche Niederdruckguss-Kapazität und BEV-Durchdringung.

Seite zuletzt aktualisiert am: