Marktgröße und Marktanteil für automotive Active Spoiler

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

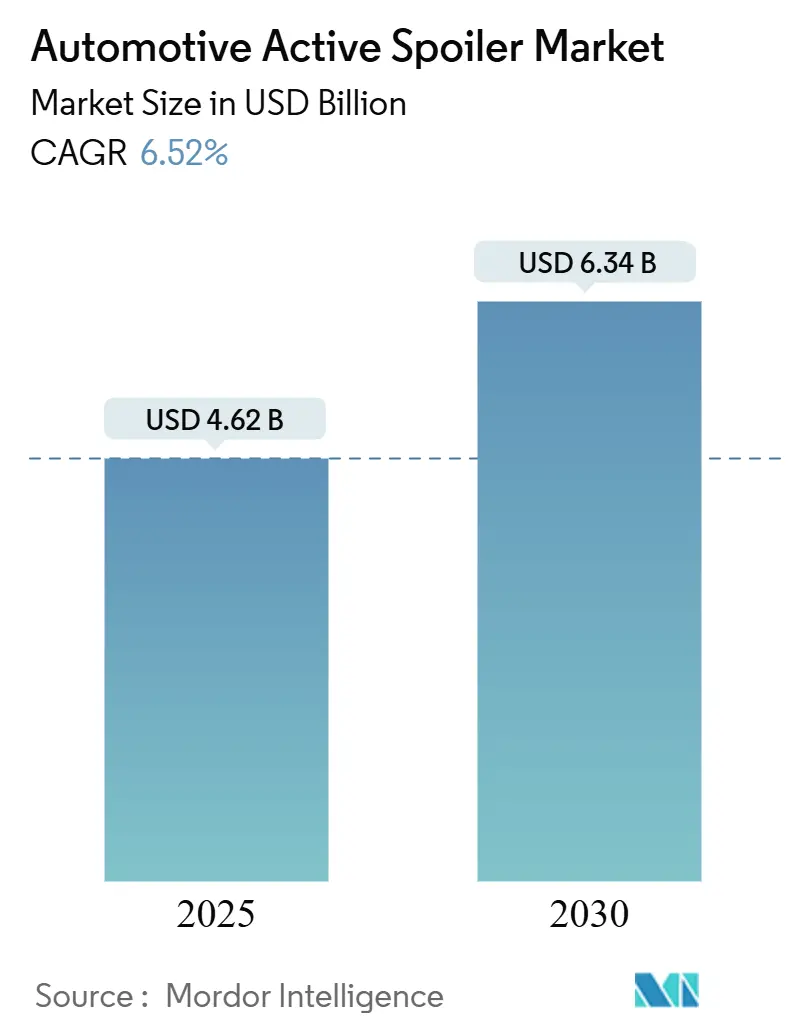

| Marktgröße (2025) | 4.62 Milliarden US-Dollar |

| Marktgröße (2030) | 6.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Active Spoiler von Mordor Intelligence

Die Marktgröße für automotive Active Spoiler wird im Jahr 2025 auf 4,62 Milliarden USD geschätzt und soll bis 2030 auf 6,34 Milliarden USD anwachsen, was einem CAGR von 6,52 % im Prognosezeitraum entspricht. Fahrzeughersteller lenken Investitionen in aerodynamische Anbauteile, die Luftwiderstandsbeiwerte senken, was ihnen wiederum hilft, verschärfte Kraftstoffverbrauchs- und CO₂-Ziele zu erfüllen, die Reichweite von Elektrofahrzeugen zu verlängern und Compliance-Kosten zu senken. Aktive und passive Spoiler haben sich von Styling-Akzenten zu kosteneffizienten regulatorischen Instrumenten gewandelt – ein Übergang, der durch eine robuste Nachfrage nach SUVs und die rasche Elektrifizierung von Pkw-Plattformen verstärkt wird. Asien-Pazifik hat den höchsten regionalen Anteil, während Kohlefaser-, motorisierte und batterieelektrische Teilsegmente die am schnellsten wachsenden Bereiche innerhalb des Marktes für automotive Spoiler darstellen.

Wichtigste Erkenntnisse des Berichts

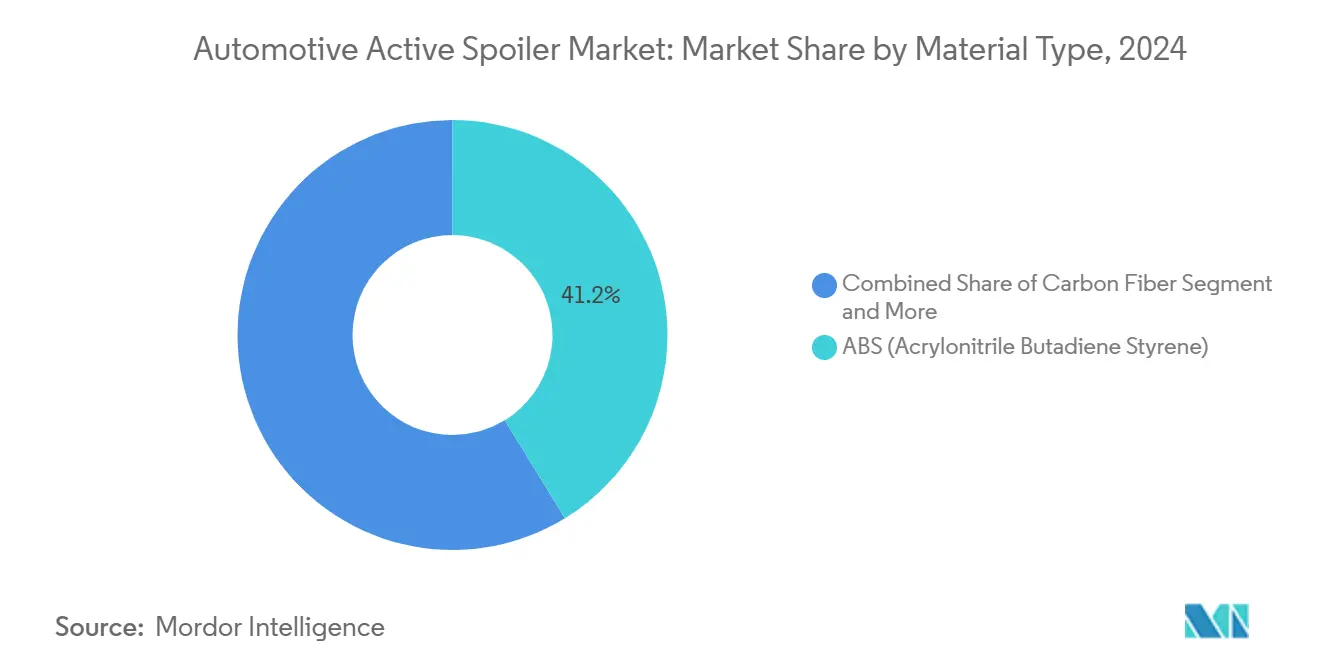

- Nach Material führte ABS-Kunststoff mit einem Marktanteil von 41,23 % im Markt für automotive Active Spoiler im Jahr 2024; Kohlefaser soll bis 2030 mit einem CAGR von 8,34 % wachsen.

- Nach Typ entfielen 55,62 % des Marktanteils im Markt für automotive Active Spoiler im Jahr 2024 auf verstellbare Spoiler, während motorisierte Varianten bis 2030 mit einem CAGR von 7,26 % zulegen.

- Nach Fahrzeugklasse hielten SUVs im Jahr 2024 einen Anteil von 40,18 % am Markt für automotive Active Spoiler; Sportwagen sind für den schnellsten CAGR von 7,88 % bis 2030 positioniert.

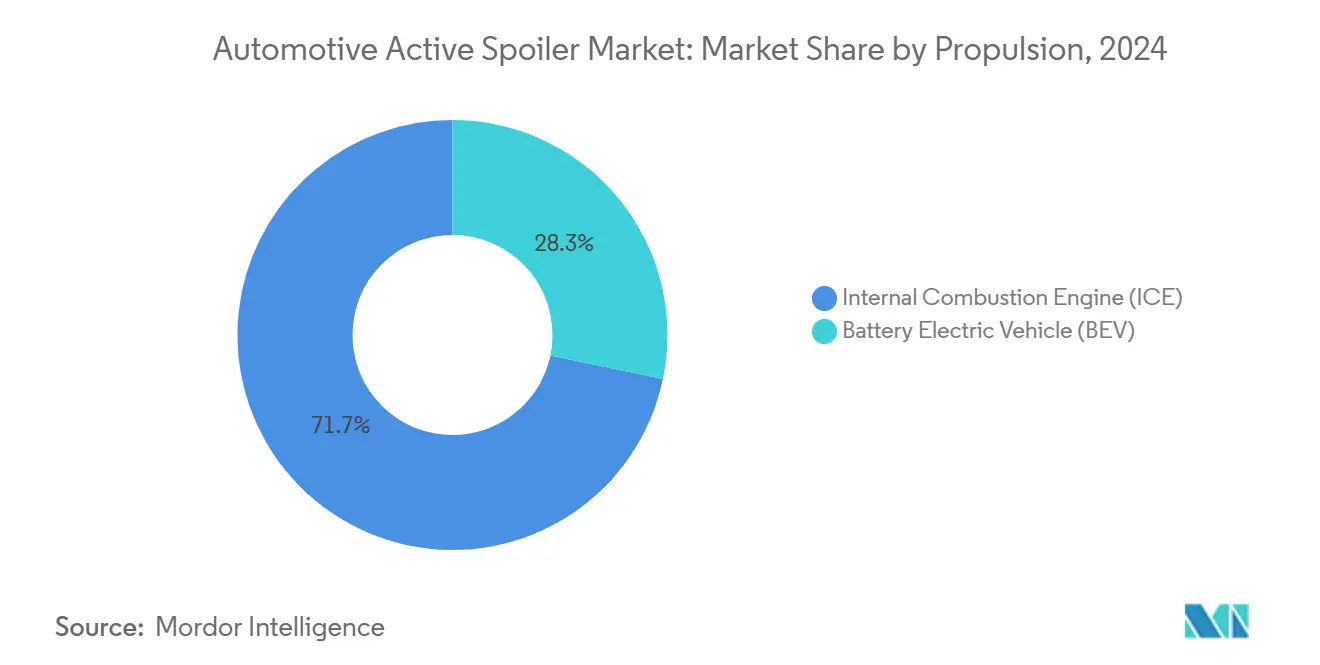

- Nach Antrieb entfielen im Jahr 2024 71,72 % des Marktanteils im Markt für automotive Active Spoiler auf Fahrzeuge mit Verbrennungsmotor, während batterieelektrische Fahrzeuge bis 2030 mit einem CAGR von 8,96 % zulegen.

- Nach Kanal dominierten OEM-Erstausrüstungen mit einem Anteil von 84,63 % am Markt für automotive Active Spoiler im Jahr 2024, wobei der Aftermarket-Umsatz bis 2030 mit einem CAGR von 7,34 % wächst.

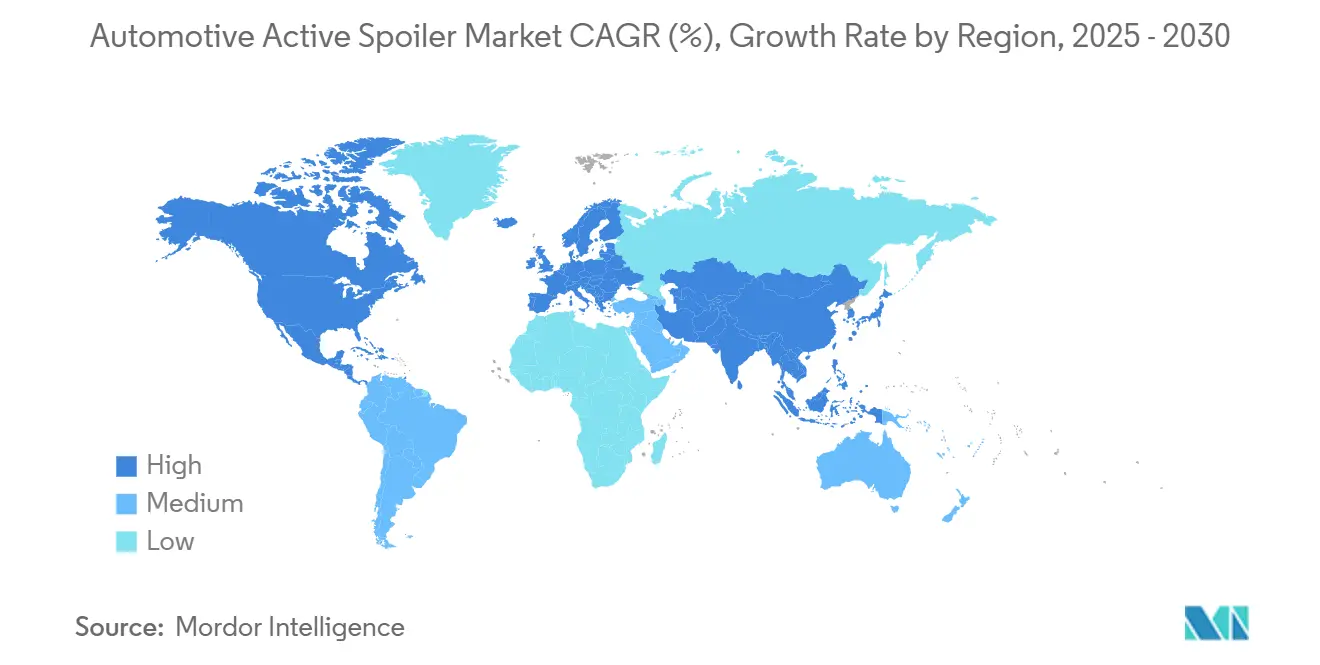

- Nach Geografie erfasste Asien-Pazifik 37,43 % des Marktanteils im Markt für automotive Active Spoiler und soll bis 2030 um 7,86 % wachsen.

Globale Trends und Erkenntnisse im Markt für automotive Active Spoiler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale CO₂- und Kraftstoffvorschriften | +1.8% | Global; EU und China führend | Mittelfristig (2–4 Jahre) |

| OEMs übernehmen aktive Aerodynamik für Elektrofahrzeuge | +1.5% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme leichter Verbundwerkstoffe (Kohlefaser, CFRTP) | +1.2% | Global; Fokus auf Premiumsegment | Langfristig (≥ 4 Jahre) |

| Wachstum von SUV- und Performance-Karosserieformen (C+-Segment) | +0.9% | Global; Asien-Pazifik und Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige elektromechanische Aktuatoren (Tier-1) | +0.7% | Global; entwickelte Märkte zuerst | Mittelfristig (2–4 Jahre) |

| OTA-gesteuerte dynamische Spoiler-Steuerung | +0.4% | Nordamerika und EU; Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale CO₂- und Kraftstoffverbrauchsvorschriften

Flottenweite CO₂-Obergrenzen in der Europäischen Union (95 g/km ab 2024) und Chinas Doppelkreditprogramm zwingen Automobilhersteller dazu, jeden aerodynamischen Vorteil zu nutzen. Die US-amerikanischen CAFE-Vorschriften, die bis 2026 auf 49 Meilen pro Gallone abzielen, üben ähnlichen Druck aus [1]„CAFE-Standards für 2026,”, US-Umweltschutzbehörde, epa.gov. Spoiler, einst rein kosmetisch, liefern nun messbare flottenweite Vorteile, da marginale Luftwiderstandsreduzierungen zu spürbaren Kraftstoffeinsparungen oder Reichweitensteigerungen führen. Die Modellierung mittels numerischer Strömungsmechanik validiert die Wirksamkeit von Spoilern und fördert nachhaltige Forschungs- und Entwicklungsausgaben, die günstiger sind als Antriebsstrangredesigns. Infolgedessen vertieft der Markt für automotive Spoiler weiterhin sein regulatorisches Wertversprechen.

Rascher OEM-Wechsel zu aktiven Aerodynamikpaketen auf Elektrofahrzeugplattformen

Die Reichweitenangst bei Elektrofahrzeugen hat aktive Heckspoiler zu Energiemanagementgeräten umgestaltet. Tesla beispielsweise schreibt seinen softwaregesteuerten Einheiten zu, dem Model S einen Luftwiderstandsbeiwert von 0,208 zu ermöglichen [2]„Model S Spezifikationen,”, Tesla Inc., tesla.com. Hyundais Active Air Skirt-System, das sich oberhalb von 80 km/h aktiviert, unterstreicht die Verbreitung im Mainstream [3]„Veröffentlichung der Active Air Skirt-Technologie,”, Hyundai Motor Company, hyundai.com. Diese Schritte positionieren aktive Aerodynamik als zentrales Differenzierungsmerkmal im Markt für automotive Spoiler.

Breitere Einführung leichter Verbundwerkstoffe (Kohlefaser, CFRTP)

Premium-OEMs spezifizieren nun Spoiler aus Kohlefaser oder CFRTP, die weniger wiegen als ABS und dennoch strenge strukturelle Anforderungen erfüllen. Hexcels HexTow-Faser und Teijins recycelbares CFRTP zeigen den Schwung der Lieferkette hin zu leichteren, stärkeren Teilen [4]„Investition in automotive Kohlefaser,”, Hexcel Corporation, hexcel.com. Automatisierte Faserablage und Pressformgebung senken die Kostenkurven und schaffen eine breitere Verbreitung über Luxussegmente hinaus in der gesamten Branche für automotive Spoiler.

OTA-Softwareupdates ermöglichen dynamische Spoiler-Steuerungslogik

Zentralisierte Fahrzeugsteuergeräte übertragen nun Over-the-Air-Updates, die Spoiler-Einsatzalgorithmen auf Basis von Fahrgewohnheiten, Wetterbedingungen oder Beladungszustand verfeinern. Diese Softwareschicht verwandelt Spoiler in intelligente Teilsysteme, die durch kontinuierliche Leistungssteigerungen die Markentreue stärken und organisches Wachstum in der Branche für automotive Spoiler aufrechterhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten: motorisierte Systeme und Kohlefaser-Oberflächen | -1.1% | Global, mit stärksten Auswirkungen auf Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme in extremen Klimazonen | -0.8% | Nördliche Regionen und Wüstenklimata weltweit | Mittelfristig (2–4 Jahre) |

| Zollrisiken in Verbundwerkstoff-Lieferketten | -0.6% | Nordamerika und Europa mit Abhängigkeiten vom China-Handel | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein außerhalb von Premiumsegmenten | -0.4% | Global, konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten motorisierter Mechanismen und Kohlefaser-Oberflächen

Bürstenlose Motoren, Gelenkarme, Steuermodule und Kohlefaser-Oberflächen können bei der Fertigung 200–500 USD hinzufügen – eine Hürde für preissensible Massenmarktmodelle. Kohlefaser-Paneele tragen Materialaufschläge gegenüber ABS, während die Integration von Sensoren und Kabelbäumen die Stückliste aufbläht. Die Lieferkettenkonzentration bei Fasern in Luftfahrtqualität verstärkt zudem die Kostenvolatilität und bremst eine schnellere Durchdringung im Markt für automotive Spoiler.

Zuverlässigkeitsbedenken in rauen Klimazonen (Staub, Eis)

Aktive Spoiler müssen Temperaturschwankungen nach ISO 16750, Staubeintrag und Eisbildung standhalten, die elektrische Aktuatoren blockieren können. Feldausfälle können Garantieansprüche erzeugen, die jeden Kraftstoffeinsparungsnutzen übersteigen, was OEMs vorsichtig macht, motorisierte Einheiten in kälteren oder sandreichen Regionen einzuführen. Kontinuierliche Verbesserungen bei Abdichtung, Materialien und Tests sind entscheidend, um dieses Hemmnis zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kohlefaser treibt Premium-Leichtbau voran

ABS hielt im Jahr 2024 einen Anteil von 41,23 % am Markt für automotive Active Spoiler, dank niedriger Kosten und skalierbarem Spritzguss. Kohlefaser erzielte den schnellsten CAGR von 8,34 % bis 2030, während die Nachfrage nach leichteren Verbundwerkstoffen, die komplexe Geometrien ermöglichen, Kohlefaserlösungen für Premium-Batterieelektro- und Sportwagen unverzichtbar macht. Teijins recycelbares CFRTP zeigt den Schwenk hin zu zirkulären Materialien – ein Thema, das die langfristige Expansion des Marktes für automotive Spoiler unterstützt.

ABS bleibt dominant für Massenmarkt-Schrägheck- und Stufenheckfahrzeuge und balanciert Schlagfestigkeit und Erschwinglichkeit. Glasfaser behält einen Anteil im mittleren SUV-Segment, und Blech zieht sich in Nischen für Nutzfahrzeuge zurück, wo Langlebigkeit Gewichtsnachteile überwiegt. Die Marktgröße für automotive Spoiler, die auf neu entstehende biobasierte Verbundwerkstoffe zurückzuführen ist, dürfte mit steigenden Nachhaltigkeitszielen zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Motorisierte Systeme beschleunigen sich trotz Komplexität

Verstellbare Spoiler, einschließlich mehrstufiger manueller Designs, hielten im Jahr 2024 einen Anteil von 55,62 % am Markt für automotive Active Spoiler, da sie kostengünstiger sind und sich leichter in Aftermarket-Kanäle integrieren lassen. Motorisierte Varianten sollen bis 2030 mit einem CAGR von 7,26 % wachsen. Sie stützen sich auf kompakte Aktuatoren und Echtzeitsensoren, um die Luftwiderstandsreduzierung beim Autobahnfahren zu maximieren und sich für den Stadtbetrieb einzufahren. Diese Merkmale passen zur Ära des softwaredefinierten Fahrzeugs und stärken das Profil motorisierter Einheiten im Markt für automotive Spoiler.

Integrationskomplexitäten – Verkabelung, Firmware und Diagnoseprotokolle – begrenzen die Einführung bei Wertmarken noch immer. Doch Magnas elektromechanische Module der nächsten Generation und standardisierte LIN-Bus-Steuerungen senken den Integrationsaufwand und positionieren motorisierte Spoiler für eine breitere OEM-Übernahme, sobald die Stückkosten mit der Volumenökonomie übereinstimmen.

Nach Fahrzeugtyp: Sportwagen führen Innovation trotz SUV-Volumen an

Sport Utility Vehicles (SUVs) entfielen im Jahr 2024 auf einen Anteil von 40,18 % am Markt für automotive Active Spoiler, da Aerodynamik bei großen Crossovern, die strengen Kraftstoffverbrauchsstrafen unterliegen, am wichtigsten ist. Sportwagen, die den höchsten CAGR von 7,88 % bis 2030 verzeichnen, bleiben Innovationsinkubatoren: OEMs debütieren aktive Flügel an Halo-Modellen und übertragen die Erkenntnisse dann auf Volumensegmente. Da drehmomentreiche elektrische Antriebsstränge stabilen Hochgeschwindigkeitsabtrieb erfordern, prägt die Sportwagen-Forschung und -Entwicklung künftige Spoiler-Normen in der Branche für automotive Spoiler.

Schrägheck- und Großraumfahrzeuge verwenden in Schwellenmärkten weiterhin feste Spoiler für moderate Kraftstoffeinsparungsvorteile und ästhetischen Reiz. Sie befruchten auch den florierenden Aftermarket, der kostengünstige Upgrades verkauft, die OE-Designs nachahmen, aber komplexe Elektronik vermeiden.

Nach Antrieb: BEV-Einführung verändert aerodynamische Prioritäten

Fahrzeuge mit Verbrennungsmotor halten im Jahr 2024 einen Anteil von 71,72 % am Markt für automotive Active Spoiler. Dennoch zeigen batterieelektrische Modelle den stärksten CAGR von 8,96 % bis 2030, da jede Luftwiderstandsreduzierung direkt in Reichweitenverlängerung umgewandelt wird. Teslas geschwindigkeitssensitiver Heckspoiler zeigt, wie Software und Hardware jede Meile aus einer Kilowattstunde herausholen. Mit der Weiterentwicklung des Marktes für automotive Spoiler werden Hybride sowohl Effizienz- als auch Leistungsaspekte nutzen, doch die disruptivsten Gewinne liegen bei reinen Elektrofahrzeugen, die aerodynamische Vorteile am sichtbarsten monetarisieren.

Nach Vertriebskanal: Aftermarket gewinnt an Dynamik jenseits der OEM-Dominanz

OEM-Installationen hielten im Jahr 2024 einen Anteil von 84,63 % am Markt für automotive Active Spoiler, da die komplexe Kalibrierung für aktive Einheiten die Werksausstattung begünstigt. Dennoch spiegelt der CAGR des Aftermarkts von 7,34 % die wachsende Heimwerkerkultur und die Durchdringung des E-Commerce bis 2030 wider. RealTruck und andere webbasierte Händler bündeln nun Strömungssimulationen und Anleitungsvideos, die die Spoilerauswahl vereinfachen. ISO-konforme Materialien und einfach zu montierende Bausätze sichern die Qualität, stärken das Verbrauchervertrauen und diversifizieren die Einnahmequellen im gesamten Markt für automotive Spoiler.

Geografische Analyse

Asien-Pazifik hält im Jahr 2024 einen Anteil von 37,43 % am Markt für automotive Active Spoiler und wird bis 2030 den schnellsten CAGR von 7,86 % verzeichnen. Japanische Zulieferer zeichnen sich durch Miniaturisierung von Aktuatoren aus, während südkoreanische Konzerne fortschrittliche Kohlefaserlinien nutzen und eine integrierte regionale Lieferkette verankern. Staatliche Anreize und rasch expandierende Ladenetze verstärken die Spoiler-Nachfrage, insbesondere bei Langstrecken-Elektrofahrzeugprogrammen.

Aufgrund robuster EPA- und EU-Rahmenbedingungen, die strenge Kraftstoffeffizienzanforderungen vorschreiben, bleiben Nordamerika und Europa technologisch einflussreich. Premiummarken in diesen Regionen bestellen Kohlefaser- und motorisierte Lösungen mit höheren Margen und fördern so Innovationen für den globalen Markt für automotive Spoiler. Kältewetter-Validierungslabore in Kanada und Nordskandinavien prägen auch Zuverlässigkeitsstandards für aktive Systeme.

Südamerika, der Nahe Osten und Afrika bilden einen aufstrebenden Dreiercluster. Brasiliens Industriebasis und Richtlinien für lokale Inhalte fördern die heimische Spoiler-Werkzeugfertigung, während Wüstenklimata von Saudi-Arabien bis Marokko eine Nachfrage nach staubgedichteten Aktuatoren erzeugen. Diese Regionen hinken bei der Pro-Kopf-Einführung von Elektrofahrzeugen noch hinterher. Dennoch expandiert die Aftermarket-Szene dank des Online-Handels, was den Weg für eine schrittweise Spoiler-Durchdringung in breiteren Fahrzeugkohorten ebnet.

Wettbewerbslandschaft

Der Markt für automotive Active Spoiler weist eine mittlere Fragmentierung auf, die es Tier-1-Zulieferern, Materialspezialisten und Software-Neueinsteigern ermöglicht, nebeneinander zu existieren. Plastic Omnium hat seine Sparte Exterieur & Beleuchtung umstrukturiert, um den Fokus auf integrierte Aero-Beleuchtungsmodule zu schärfen.

Hexcel, SGL Carbon und Teijin dominieren Fasern in Luftfahrtqualität und erweitern die Kapazitäten für Fadenstärken in Automobilqualität, um Kohlefaser zugänglicher zu machen. Neue Marktteilnehmer mit Over-the-Air-Software-Kompetenz konkurrieren auf der Grundlage algorithmischer Einsatzlogik statt Hardware. Allerdings erhöhen ISO-16750-Testregimes und OEM-Auditprotokolle die Eintrittsbarrieren zugunsten etablierter Anbieter mit bewährten Qualitätssystemen. Fusionen und Übernahmen sowie gemeinsame Entwicklungsallianzen sind wahrscheinlich, da Zulieferer die vertikale Integration – von der Harzformulierung bis zur endgültigen Aktuatormontage – anstreben und den Wettbewerb in der Branche für automotive Spoiler verschärfen.

Marktführer in der Branche für automotive Active Spoiler

Magna International Inc.

Aisin Seiki Co., Ltd.

Polytec Holdings AG

OPMOBILITY SE

SMP Deutschland GmbH (Samvardhana Motherson)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MG Motors stellte den MG7, eine Premium-Limousine, in der Türkei vor. Dieses Modell verfügt über fortschrittliche Ausstattungsmerkmale wie eine 360-Grad-Kamera, ein 9-Lautsprecher-BOSE-Soundsystem, ein elektrisch versenkbares Panorama-Glasdach und einen aktiven Spoiler.

- November 2024: Hyundai führte einen Heckspoiler und eine neue Farboption für seine aktualisierte Verna-Limousine ein. Der neue Heckspoiler für alle Verna-Varianten wird im Paket enthalten sein.

- Februar 2024: Hyundai Motor Group führte seine Active Air Skirt-Technologie auf verschiedenen Elektrofahrzeugplattformen ein, unterstützt durch eine Entwicklungsinitiative in Höhe von 50 Millionen USD. Dieses System aktiviert sich automatisch bei Geschwindigkeiten über 80 km/h und verbessert die aerodynamische Effizienz. Darüber hinaus integriert es sich mit dem Heckspoiler für ein ganzheitliches Luftstrommanagement.

Berichtsumfang des globalen Marktes für automotive Active Spoiler

| ABS (Acrylnitril-Butadien-Styrol) |

| Kohlefaser |

| Glasfaser |

| Blech |

| Sonstige |

| Verstellbar |

| Motorisiert |

| Schrägheck |

| Sport Utility Vehicles (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Sportwagen |

| Verbrennungsmotor (VKM) |

| Batterieelektrisches Fahrzeug (BEV) |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | ABS (Acrylnitril-Butadien-Styrol) | |

| Kohlefaser | ||

| Glasfaser | ||

| Blech | ||

| Sonstige | ||

| Nach Typ | Verstellbar | |

| Motorisiert | ||

| Nach Fahrzeugtyp | Schrägheck | |

| Sport Utility Vehicles (SUVs) | ||

| Mehrzweckfahrzeuge (MPVs) | ||

| Sportwagen | ||

| Nach Antrieb | Verbrennungsmotor (VKM) | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Markt für automotive Spoiler bis 2030 sein?

Es wird prognostiziert, dass er bis 2030 6,34 Milliarden USD erreicht und mit einem CAGR von 6,52 % wächst.

Welches Spoiler-Material wächst am schnellsten?

Kohlefaser wächst mit einem CAGR von 8,34 %, da Premium-OEMs ihr geringes Gewicht und ihre strukturelle Leistungsfähigkeit schätzen.

Warum übernehmen Elektrofahrzeughersteller aktive Spoiler?

Motorisierte Einheiten reduzieren den Luftwiderstand bei Autobahngeschwindigkeiten und erhöhen die messbare Fahrreichweite ohne wesentliche Batterieänderungen.

Welche Region führt die Nachfrage nach Spoilern an?

Asien-Pazifik hält 37,43 % des Umsatzes von 2024 und wird den schnellsten CAGR von 7,86 % verzeichnen.

Was ist die größte Herausforderung, die den Einsatz motorisierter Spoiler begrenzt?

Hohe Komponentenkosten und Zuverlässigkeitsprobleme in staubigen oder eisigen Klimazonen verlangsamen die Massenmarkteinführung.

Seite zuletzt aktualisiert am: