Marktgröße und Marktanteil für Automotive E Kompressoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

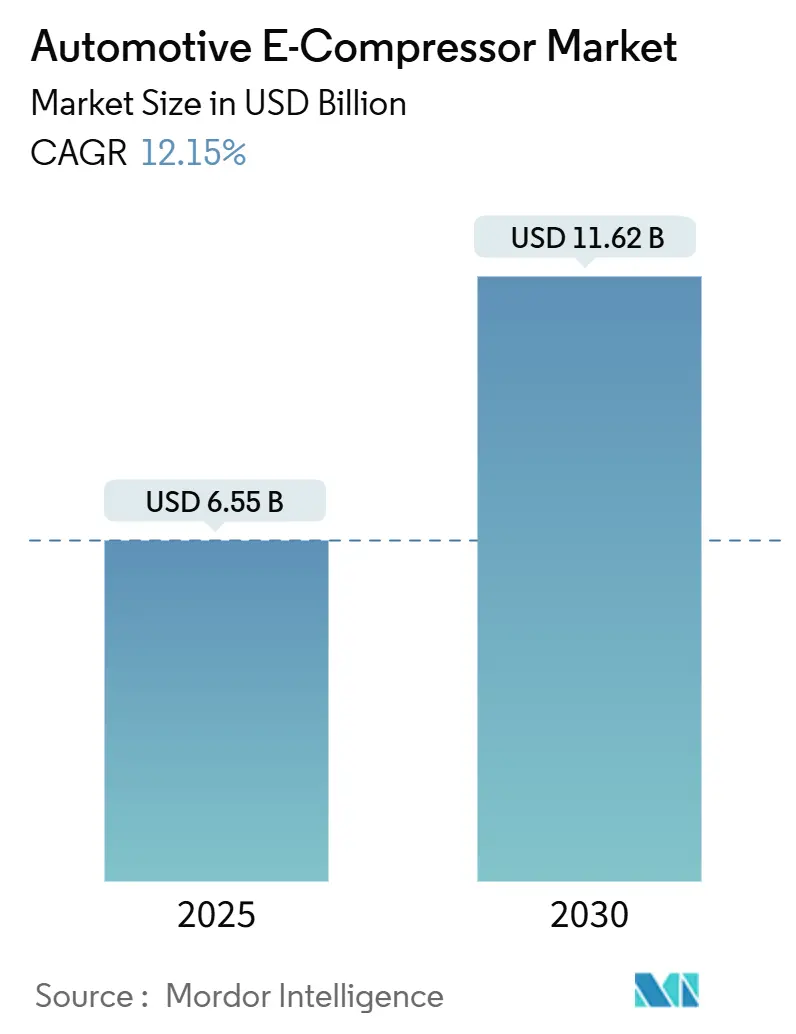

| Marktgröße (2025) | 6.55 Milliarden US-Dollar |

| Marktgröße (2030) | 11.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive E Kompressoren von Mordor Intelligence

Die Marktgröße für Automotive E Kompressoren wird im Jahr 2025 auf 6,55 Milliarden USD geschätzt und soll bis 2030 einen Wert von 11,62 Milliarden USD erreichen, bei einer CAGR von 12,15 % während des Prognosezeitraums (2025–2030). Beschleunigte Elektrifizierung, rasche Wärmepumpenadoption und strengere Kältemittelvorschriften weiten den Markt für Automotive E Kompressoren auf Batterieelektro-, Plug-in-Hybrid- und Hybridplattformen aus. Effizienzgewinne bei der Scroll-Technologie, 800-V-Fahrzeugarchitekturen und die steigende Nachfrage nach ruhigen NVH-Profilen stärken die Wachstumsaussichten weiter. Zulieferer verlagern die Fertigung außerhalb Ostasiens, um geopolitische Risiken abzusichern, während OEM-Kostensenkungsmandate die Margen weiter unter Druck setzen. Staatliche Anreize, wie der U.S. Inflation Reduction Act, stärken Investitionen in die regionale Produktion, verbessern die Versorgungsresilienz und verkürzen Lieferzeiten.

Wesentliche Erkenntnisse des Berichts

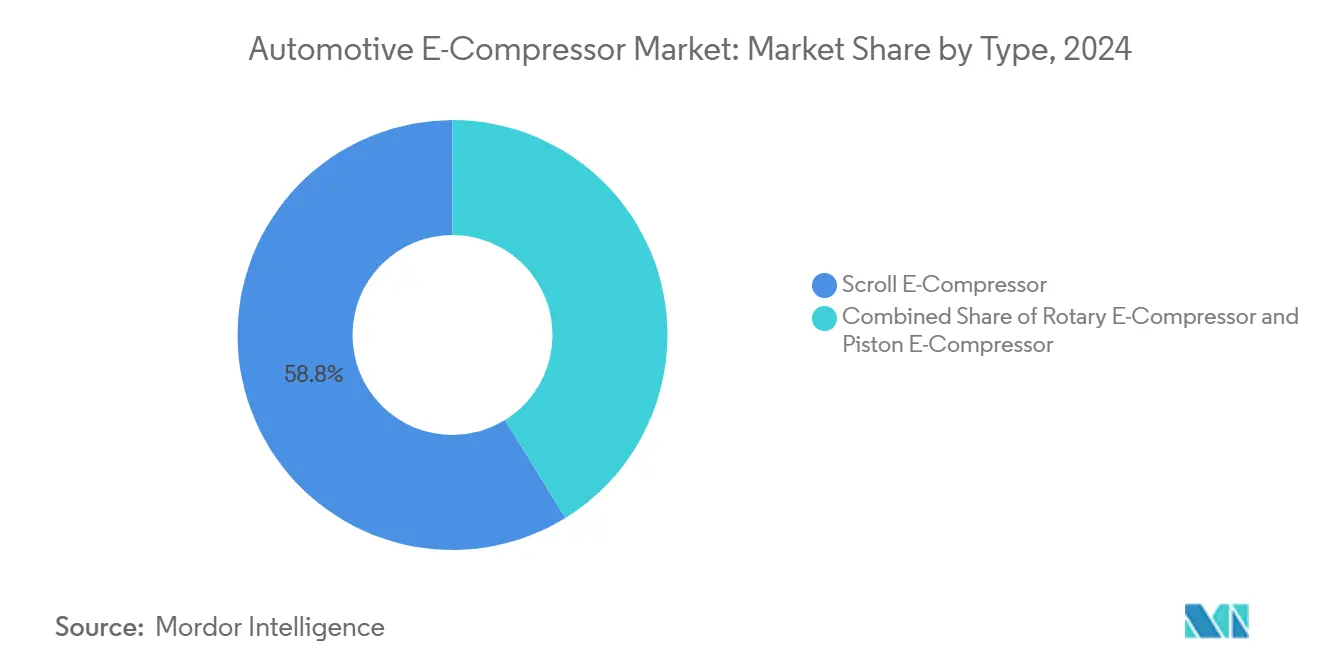

- Nach Typ entfielen im Jahr 2024 58,81 % des Marktanteils für Automotive E Kompressoren auf Scroll-Kompressoren, während Rotationskompressoren im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 12,17 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 46,73 % der Marktgröße für Automotive E Kompressoren auf Klimaanlagen, während das Segment Thermomanagementsysteme im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 12,27 % wachsen wird.

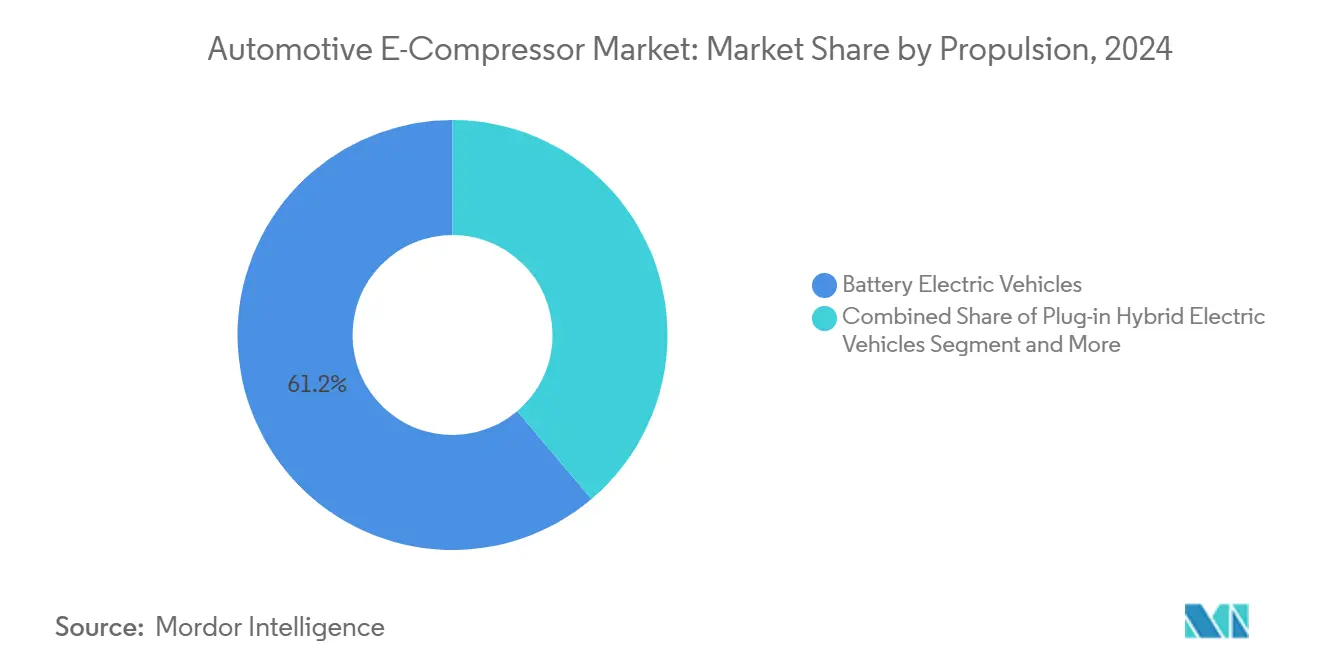

- Nach Antrieb hielten Batterieelektrofahrzeuge im Jahr 2024 einen Anteil von 61,22 % der Marktgröße für Automotive E Kompressoren, und dasselbe Segment wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 12,19 % wachsen.

- Nach Fahrzeugtyp dominierten Personenkraftwagen im Jahr 2024 mit einem Umsatzanteil von 58,74 %; das Segment der mittelgroßen und schweren Nutzfahrzeuge wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 12,25 % wachsen.

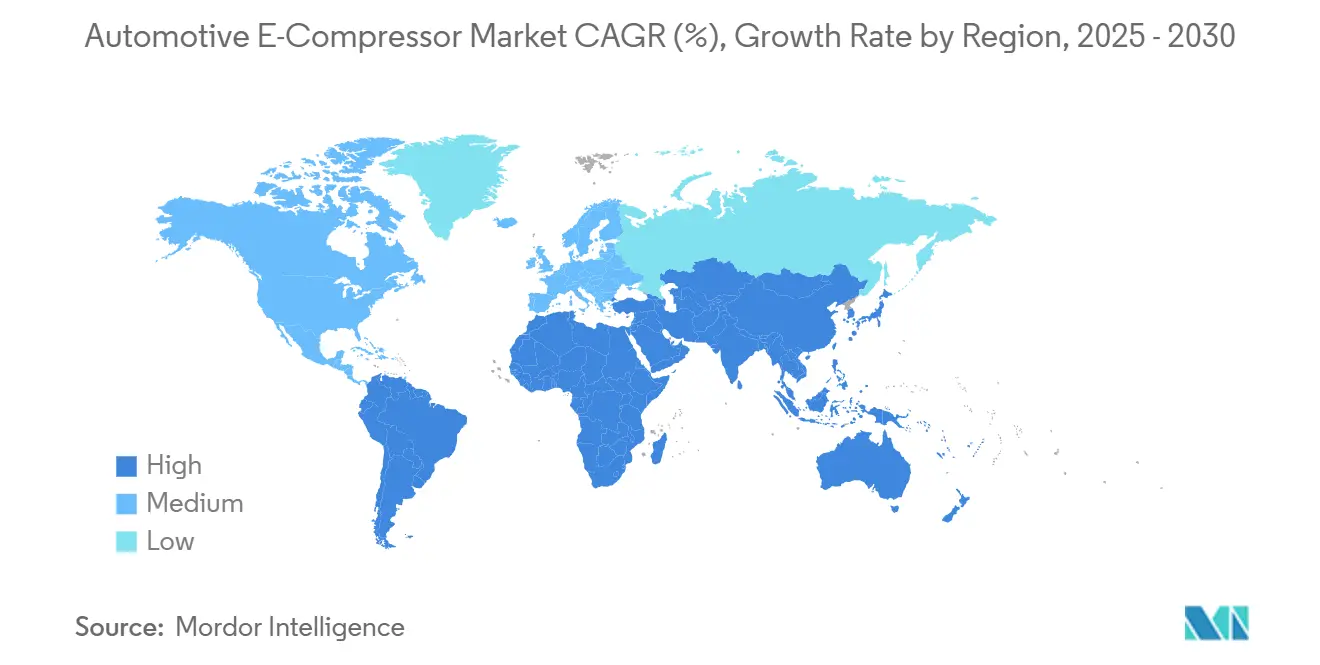

- Nach Region führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 38,73 %, während der Nahe Osten und Afrika im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 12,22 % wachsen werden.

Globale Markttrends und Erkenntnisse für Automotive E Kompressoren

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktionsvolumina bei BEV und PHEV | +3.2% | Global, mit Asien-Pazifik als führender Region | Mittelfristig (2–4 Jahre) |

| Wechsel zu Wärmepumpen-HLK-Architekturen in Elektrofahrzeugen | +2.8% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Strengere GWP- und PFAS-Kältemittelvorschriften | +2.1% | Global, EU und Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| 800-V-Fahrzeugplattformen mit Bedarf an Hochgeschwindigkeits-E Kompressoren | +1.8% | Global, frühe Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ruhigeren NVH-Profilen in Premium-Elektrofahrzeugen | +1.4% | Nordamerika, EU, Premium-Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flottenelektrifizierung von Bussen und Offroad-Maschinen | +1.2% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktionsvolumina bei BEV und PHEV

Die Produktion von Batterieelektro- und Plug-in-Hybridfahrzeugen skaliert rasch, und jede neue elektrifizierte Plattform benötigt einen Elektrokompressor, da motorgetriebene Einheiten nicht mehr praktikabel sind. Das U.S. Department of Energy prognostiziert bis 2032 einen hohen inländischen Bestand an Plug-in-Fahrzeugen, was einen anhaltenden Volumendruck auf die Zulieferer von E Kompressoren ausübt. Skaleneffekte senken die Stückkosten, doch OEMs suchen nun eine engere Zusammenarbeit zur Optimierung der Integration, was die Erlöse in Richtung vorgelagerter Entwicklungsverträge verschiebt. Nutzfahrzeuge vertiefen die Chance, indem sie größere Kapazitätseinheiten mit längeren Betriebszyklen erfordern. Flottenoperatoren konzentrieren sich auf die Gesamtbetriebskosten und belohnen Zulieferer, die Effizienz mit Langzeitbetriebssicherheit verbinden. Mit zunehmender Produktion weichen Aftermarket-Verkäufe der direkten OEM-Erstausrüstung, was die Vertriebskanäle umgestaltet und Tier-1-Beziehungen stärkt.

Wechsel zu Wärmepumpen-HLK-Architekturen in Elektrofahrzeugen

Wärmepumpen bieten reversibles Kühlen und Heizen, verbessern die Winterreichweite, erhöhen jedoch die Kompressorkomplexität. Fords Patentanmeldung aus dem Jahr 2024 für Propan-R290-Wärmepumpensysteme unterstreicht den Trend zu brennbaren Kältemitteln, die versiegelte, drehzahlvariable Scroll- oder Rotationstechnologie erfordern [1]„Ford meldet Patent für Propan-Kältemittel an,” Ford Motor Company, ford.com. Neue Designs müssen bidirektionalen Durchfluss, weite Druckverhältnisse und fortschrittliche Software bewältigen, die Fahrgastraum-, Batterie- und Antriebsstrangkreisläufe synchronisiert. Europäische OEMs führen die Einführung an, getrieben durch Effizienzvorschriften für Kälteklimate. Zulieferer, die integrierte Thermomodule gemeinsam entwickeln, gewinnen einen defensiven Wettbewerbsvorteil, da Validierungszyklen langwierig und plattformspezifisch sind. Da Wärmepumpen ab 2027 bei hochvolumigen Modellen zum Standard werden, wird der Markt für Automotive E Kompressoren eine Verlagerung hin zu Mehrkreis-Steuerungsfähigkeit und erweiterten Betriebsfenstern erleben.

Strengere GWP- und PFAS-Kältemittelvorschriften

Die EU-Richtlinie 2006/40/EG und aktualisierte EPA-Vorschriften begrenzen den GWP mobiler Kältemittel auf 150 und erzwingen einen Wechsel zu R1234yf, CO2 oder natürlichen Alternativen [2]„Richtlinie 2006/40/EG über Emissionen aus Klimaanlagen in Kraftfahrzeugen,” Europäisches Parlament, europa.eu. Kompressorinnenteile, Schmierstoffchemie und Dichtungsstrategien müssen neu gestaltet werden, um die thermodynamischen und chemischen Eigenschaften dieser Fluide zu berücksichtigen. Dual-Kältemittel-Kompatibilität hilft OEMs beim Flottenübergang während Modelljahr-Überschneidungen und schafft eine Prämie für Zulieferer mit umfangreichen Testdaten. Die Zertifizierungskomplexität begünstigt etablierte Anbieter mit akkreditierten Labors. Da Ausstiegsfristen näher rücken, sichern OEMs die Beschaffung früher ab, was die Nachfrage bei konformen Herstellern weiter konsolidiert.

Nachfrage nach ruhigeren NVH-Profilen in Premium-Elektrofahrzeugen

Elektroautos legen HLK-Geräusche ohne Verbrennungslärm offen, was Luxusmarken dazu veranlasst, nahezu geräuschlose Kompressoren zu spezifizieren. Scroll-Designs erfüllen dies durch kontinuierliche Verdichtung und weniger bewegliche Teile. Die Hochspannungskomponenten-Zertifizierungsprogramme von TÜV SÜD unterstreichen den Bedarf an präzise ausgewuchteten Rotoren und fortschrittlichen Dämpfungshalterungen. Überlegene NVH-Eigenschaften ermöglichen es Automobilherstellern, Kabinenruhe zu vermarkten und einen Preisaufschlag zu rechtfertigen. Eine Segmentierung entsteht: Hochwertige Elektrofahrzeuge wählen ruhige, hocheffiziente Scroll-Kompressoren, während kostensensible Ausstattungsvarianten einfachere Rotationseinheiten akzeptieren. NVH-Führerschaft wird somit zu einem Marketingdifferenziator und einem Margenhebel für Zulieferer.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten gegenüber riemengetriebenen Kompressoren | -2.4% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsbedenken bei Wechselrichterausfällen | -1.8% | Global, mit höherer Auswirkung in gewerblichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentration in Ostasien | -1.6% | Global, insbesondere westliche OEMs betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten HLK-Technikern | -1.2% | Global, mit höherer Auswirkung in Märkten mit rascher Elektrofahrzeugadoption | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten gegenüber riemengetriebenen Kompressoren

Elektrokompressoren, ausgestattet mit einem Wechselrichter und einem hochpräzisen Motor, erzielen deutlich höhere durchschnittliche Marktpreise als ihre traditionellen riemengetriebenen Pendants. Im Elektrofahrzeug-Preiskampf 2025 forderten chinesische Automobilhersteller Zuliefererkostensenkungen um ein Zehntel, was die Margen im gesamten Markt für Automotive E Kompressoren unter Druck setzt. Hersteller reagieren durch Automatisierung der Scroll-Bearbeitung und vertikale Integration der Elektronik, um Preiserosion aufzufangen. Dennoch überzeugen Wertargumente dort, wo Reichweitengewinne kleinere Batteriepackungen ermöglichen und so die Vorabkosten ausgleichen. Schwellenländer bleiben sensibel, was die Durchdringung bei Einstiegshybriden trotz langfristiger Effizienzrendite verlangsamt.

Zuverlässigkeitsbedenken bei Hochspannungs-Wechselrichterausfällen

Ein ausgefallener Wechselrichter schaltet die HLK-Anlage vollständig ab, und Servicezentren ersetzen oft die gesamte Baugruppe zu erheblichen Kosten. Geringe Technikerabdeckung für 400-V- und 800-V-Systeme verstärkt Ausfallzeiten für Flottenoperatoren. Gewerbliche Betriebszyklen erhöhen die Belastung und veranlassen Zulieferer, Validierungszyklen zu verlängern, redundante Logik einzusetzen und Garantien zu verlängern. Schulungsinitiativen wie das Hochspannungslehrplan 2025 von Standard Motor Products erweitern langsam die Reparaturkapazität. Bis die Wahrnehmung mit der realen Zuverlässigkeit Schritt hält, zögern einige Käufer, was die kurzfristige Adoption dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Scroll-Technologie führt den Effizienzantrieb an

Scroll-Kompressoren kontrollierten im Jahr 2024 58,81 % des Marktes für Automotive E Kompressoren, dank ihres gleichmäßigen, ventillosen Betriebs, der den isentropen Wirkungsgrad steigert und Vibrationen reduziert. Diese Dominanz wird voraussichtlich anhalten, auch wenn Rotationsdesigns bis 2030 eine CAGR von 12,17 % verzeichnen, angezogen durch kompakte Abmessungen und niedrigere Werkzeugkosten. Rotationseinheiten werden unterdessen von der skalierten Produktion in China profitieren und neue Mini-Elektrofahrzeugplattformen erschließen.

Fertigungsfortschritte, wie MAPALs Bohrungslösungen mit engeren Toleranzen, steigern die Scroll-Leistung weiter und sichern die anhaltende Präferenz in Wärmepumpenanwendungen, wo bidirektionaler Durchfluss und breite Lastmodulation entscheidend sind. Das Rotationswachstum gedeiht dort, wo OEMs den Preis über die Spitzeneffizienz stellen, insbesondere bei Elektrofahrzeugen unter 25.000 USD für Schwellenmärkte. Kolbenkompressoren behalten eine Nischenpräsenz für Hochdruck-CO2-Systeme in Bussen und Kühlfahrzeugen. Eine Doppelstrategie bei der Beschaffung ist daher üblich: Scroll für Flaggschiff-Ausstattungen, Rotation für Einstiegsmodelle und Kolben für spezialisierte gewerbliche Flotten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Thermomanagementsysteme gewinnen an Dynamik

Klimaanlagen repräsentierten im Jahr 2024 46,73 % des Marktes für Automotive E Kompressoren, getrieben durch die universelle Nachfrage nach Fahrgastraumkühlung. Thermomanagementsysteme, die Batterie-, Wechselrichter- und Motorkreisläufe integrieren, werden voraussichtlich jährlich mit 12,27 % wachsen.

OEMs verfolgen nun Einmodul-Lösungen, die E-Kompressor, Kühler und Expansionsventil beherbergen, die Verpackung verkleinern und die Kältemittelfüllung reduzieren. Zulieferer, die Steuerungssoftware gemeinsam mit Fahrzeug-ECUs entwickeln, gewinnen an Bindungskraft, da die Kalibrierung arbeitsintensiv zu replizieren ist. Gewerbliche Kälteanlagen, obwohl kleiner, erzielen stabile Erlöse, da Lebensmittelhändler Lieferwagen mit kontinuierlicher Kühlung elektrifizieren. Da sich Batteriechemien weiterentwickeln, werden Zelltemperaturfenster enger, was die Kompressornachfrage über den einfachen Insassenkomfort hinaus weiter festigt.

Nach Antrieb: BEV-Dominanz treibt Marktwachstum an

Batterieelektrofahrzeuge machten im Jahr 2024 61,22 % des Marktes für Automotive E Kompressoren aus, und das Segment wird voraussichtlich mit einer CAGR von 12,19 % wachsen. Reine Elektrofahrzeuge erfordern für jede Klimazone Elektrokompressoren, anders als Hybride, die manchmal mechanische Sicherungen behalten. Plug-in-Hybride bieten weiterhin stabiles Volumen, wo die Ladeinfrastruktur hinterherhinkt, aber ihr Anteil nimmt nach 2028 allmählich ab.

Der Marktanteil für Automotive E Kompressoren bei Batterieelektrofahrzeugen wächst, da Nullemissionsvorschriften in Europa und China verschärft werden. Nordamerika vollzieht einen langsameren Schwenk, doch IRA-Steuergutschriften beschleunigen die inländische Batterieelektrofahrzeugproduktion. PHEV-Designs hingegen veranlassen Zulieferer, Zweimodus-Kompressoren zu entwickeln, die der Motorraum-Wärme standhalten. Da sich 800-V-Plattformen verbreiten, werden Hochgeschwindigkeits-Scroll-Kompressoren mit bis zu 14.000 U/min zum Standard, was kleinere Leiterquerschnitte und schnellere Gleichstrom-Schnellladungszyklen ermöglicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen die Adoption

Personenkraftwagen führten im Jahr 2024 mit einem Umsatzanteil von 58,74 %, was das schiere Volumen widerspiegelt. Mittelgroße und schwere Lastkraftwagen werden jedoch voraussichtlich eine CAGR von 12,25 % verzeichnen – die schnellste im Markt für Automotive E Kompressoren –, da Flotten für städtische Liefermandate elektrifiziert werden. Klasse-7-8-Zugmaschinen erfordern Kühlleistungen von über 10 kW und 24/7-Betrieb, was Zulieferer dazu veranlasst, Lager zu testen und Wechselrichter-Wärmepads zu verbessern.

Regulatorische Rückenwinde, wie Kaliforniens Advanced Clean Fleets-Regel, katalysieren Aufträge für Hochkapazitätskompressoren. Leichte Nutzfahrzeuge überbrücken Verbraucher- und Flottenanforderungen und übernehmen Personenkraftwagen-Hardware mit aufgerüsteten Betriebszyklen. Spezielle Offroad-Maschinen und Elektrobusse setzen dedizierte CO2-Kompressoren ein, um extremen Umgebungstemperaturen und Sicherheitsanforderungen gerecht zu werden.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 38,73 % des Marktes für Automotive E Kompressoren, verankert durch Chinas Elektrofahrzeugführerschaft und dichte Zulieferernetzwerke. Japanische Hersteller wie Denso und Mitsubishi Electric exportieren hochpräzise Scroll-Einheiten weltweit, während koreanische Unternehmen starkes Leistungselektronik-Know-how integrieren. Trotz Kostenvorteilen veranlassen geopolitische Spannungen westliche OEMs zur Lokalisierung.

Europa hält die Nachfrage durch strenge CO₂-Ziele und frühe Einführung natürlicher Kältemittel aufrecht, insbesondere in Deutschland, Frankreich und den nordischen Ländern. Das Premiumsegment der Region schätzt geräuscharme Scroll-Kompressoren und unterstützt höhere durchschnittliche Verkaufspreise. Nordamerika profitiert von IRA-Anreizen, die Fabrikgründungen in Tennessee und Michigan anspornen, während Mexikos Maquiladora-Korridor Kompressor-Unterbaugruppen-Arbeiten gewinnt.

Der Nahe Osten und Afrika ist zwar klein, aber der am schnellsten wachsende Markt mit einer CAGR von 12,22 %, angeführt von Montagewerken in Marokko und Südafrika, die derzeit Kompressoren importieren, aber auf eine eventuelle lokale Fertigung abzielen. Lateinamerika verzeichnet eine stetige Expansion, da Brasiliens Buselektrifizierung die Nachfrage nach CO₂-Kompressoren mit großer Kapazität antreibt. Regionsübergreifend hat die Resilienz der Lieferkette hohe Priorität, was multikontinentale Präsenzen trotz Kostenaufschlägen vorantreibt.

Wettbewerbslandschaft

Der Markt für Automotive E Kompressoren ist mäßig fragmentiert, wobei die fünf größten Akteure schätzungsweise fast drei Fünftel des gemeinsamen Umsatzes halten. Denso, Hanon Systems, Valeo, Mahle und Sanden nutzen ihre etablierten HLK-Portfolios zur Lieferung integrierter Module, während Garrett Motion, Sanhua und Guchen durch Geschwindigkeitsführerschaft und regionale Nähe Nischen erschließen. Eine Konsolidierung ist im Gange: Das Angebot der Hankook & Company Group vom November 2024 für Hanon Systems veranschaulicht die Tier-1-Konvergenz, die auf Skalierung im elektrifizierten Thermomanagement abzielt [3]„Hankook kündigt Plan zur Übernahme eines Anteils an Hanon Systems an,” Hankook & Company Group, hankook.com.

Technologie-Roadmaps drehen sich um höhere Spannungsbereitschaft, Kompatibilität mit natürlichen Kältemitteln und softwaredefinierten Steuerungen. Partnerschaften mit Automobilherstellern umfassen zunehmend gemeinsame Labors zur Co-Kalibrierung der Wärmepumpenlogik, was mehrjährige Lieferverträge sichert.

Chinesische Herausforderer bieten kostenaggressiv Rotationseinheiten an, insbesondere für Mikro-Elektrofahrzeuge, und setzen etablierte Anbieter beim Preis unter Druck. Westliche Zulieferer reagieren mit nordamerikanischen oder europäischen Werken, die Frachtkosten senken und Zollrisiken mindern, wobei Lohnprämien durch Automatisierung ausgeglichen werden. Die Wettbewerbsintensität wird voraussichtlich bis 2028 zunehmen, da das Volumen steigt und die Plattformanzahl sinkt, was Design-Wins bei führenden OEMs entscheidend macht.

Marktführer in der Branche der Automotive E Kompressoren

Denso Corporation

Hanon Systems

Valeo S.A.

Mahle GmbH

Sanden International USA Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Auf der Auto Shanghai 2025 präsentierte Garrett Motion seinen E-Kühlkompressor und hob seine 800-V-Fähigkeit hervor, die auf Elektrofahrzeuge der nächsten Generation zugeschnitten ist. Dieser fortschrittliche Kompressor ist darauf ausgelegt, Thermomanagementsysteme zu verbessern und Effizienz sowie Leistung in Elektrofahrzeugen zu steigern.

- März 2025: Um sein Angebot an Präzisionskompressoren für Automobilkunden zu erweitern, hat Atlas Copco Kyungwon, einen in Korea ansässigen Kompressorhersteller, übernommen. Diese Übernahme soll die Position von Atlas Copco im Automobilmarkt stärken, indem das Produktportfolio erweitert und der wachsenden Nachfrage nach fortschrittlichen Kompressorlösungen Rechnung getragen wird.

- Dezember 2024: Mitsubishi Electric hat in den Vereinigten Staaten ein Werk für Wärmepumpenkompressoren errichtet und damit seine lokalisierte Produktion für das Thermomanagement von Elektrofahrzeugen gestärkt. Dieser Schritt zielt darauf ab, die wachsende Nachfrage nach Elektrofahrzeugkomponenten in der Region zu decken und eine effizientere und zuverlässigere Lieferkette zu gewährleisten. Das Werk wird sich auf die Produktion fortschrittlicher Wärmepumpenkompressoren konzentrieren, die für die Aufrechterhaltung optimaler thermischer Bedingungen in Elektrofahrzeugen entscheidend sind.

Berichtsumfang des globalen Marktes für Automotive E Kompressoren

| Scroll-E-Kompressor |

| Rotations-E-Kompressor |

| Kolben-E-Kompressor |

| Klimaanlagen |

| Kälteanlagen |

| Thermomanagementsysteme |

| Heizsysteme für Elektrofahrzeuge |

| Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Hybridfahrzeuge (HEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Scroll-E-Kompressor | |

| Rotations-E-Kompressor | ||

| Kolben-E-Kompressor | ||

| Nach Anwendung | Klimaanlagen | |

| Kälteanlagen | ||

| Thermomanagementsysteme | ||

| Heizsysteme für Elektrofahrzeuge | ||

| Nach Antrieb | Batterieelektrofahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive E Kompressoren und wie hoch ist die prognostizierte Wachstumsrate?

Der globale Umsatz erreichte im Jahr 2025 6,55 Milliarden USD und soll bis 2030 auf 11,62 Milliarden USD steigen, was einer CAGR von 12,15 % entspricht.

Welche Kompressortechnologie hält heute den größten Marktanteil?

Scroll-Einheiten führen mit einem Anteil von 58,81 % im Jahr 2024 aufgrund hoher Effizienz und niedrigem NVH, während Rotationsdesigns mit einer CAGR von 12,17 % am schnellsten expandieren.

Welche geografische Region verzeichnet den höchsten Umsatz?

Asien-Pazifik machte im Jahr 2024 38,73 % des weltweiten Umsatzes aus, bedingt durch dichte Fertigungscluster in China, Japan und Südkorea.

Warum steigern Wärmepumpen-HLK-Systeme die Nachfrage?

Wärmepumpen erfordern reversible, hocheffiziente Elektrokompressoren, die kühlen und heizen können, was höhere Stückvolumina und technische Komplexität für kommende Elektrofahrzeugplattformen antreibt.

Wie beeinflussen 800-V-Fahrzeugarchitekturen das Kompressordesign?

Höhere Busspannungen erfordern Hochgeschwindigkeitsmotoren und Wechselrichter, was Zulieferer dazu veranlasst, Kompressoren zu entwickeln, die effizient bei bis zu 14.000 U/min laufen und gleichzeitig das Leitergewicht reduzieren.

Welche Unternehmen prägen die Wettbewerbsdynamik?

Denso, Hanon Systems, Valeo, Mahle und Sanden dominieren das Feld, während Garrett Motion und aufstrebende chinesische Hersteller den Preis- und Technologiewettbewerb intensivieren.

Seite zuletzt aktualisiert am: