Marktgröße und Marktanteil des Automobilwärmetauschers

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.79 Milliarden US-Dollar |

| Marktgröße (2031) | 36.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

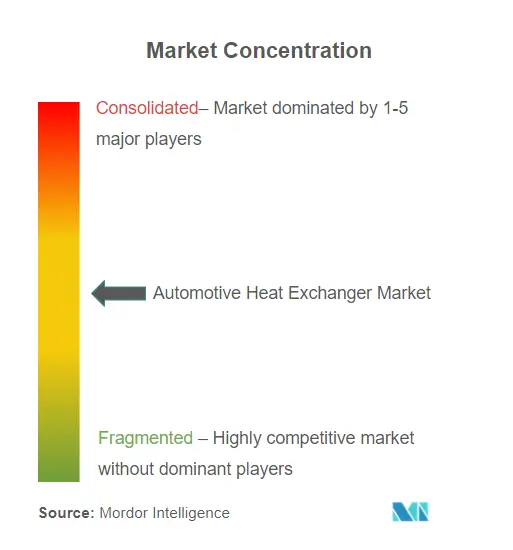

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobilwärmetauscher-Marktanalyse von Mordor Intelligence

Die Marktgröße des Automobilwärmetauscher-Marktes wurde im Jahr 2025 auf 25,19 Milliarden USD geschätzt und soll von 26,79 Milliarden USD im Jahr 2026 auf 36,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,36 % während des Prognosezeitraums (2026–2031). Der Übergang von Kühlkreisläufen für Verbrennungsmotoren zu Mehrkreisarchitekturen für Batterie, Leistungselektronik und Fahrzeugklimatisierung bildet die Grundlage dieser Expansion im Automobilwärmetauscher-Markt. Elektrifizierte Plattformen erfordern Komponenten, die einen thermischen Durchgehen der Batterie verhindern, 800-V-Ladelasten bewältigen und die Fahrzeugreichweite erhalten[1]„Integrierter Bericht 2024,” DENSO Corporation, denso.com. Die starke Akzeptanz von Elektrofahrzeugen im asiatisch-pazifischen Raum, die Euro-7-Haltbarkeitsvorschriften und die Integration von Wärmepumpen erhöhen ebenfalls die Produktkomplexität und den Wertgehalt im Automobilwärmetauscher-Markt. Zulieferer reagieren mit Mikrokanal-Designs, korrosionsbeständigen Legierungen und integrierten Wärmepumpenmodulen, während die Materialpreisvolatilität bei Aluminium und Kupfer weiterhin die Margen im gesamten Automobilwärmetauscher-Markt unter Druck setzt.

Wichtigste Erkenntnisse des Berichts

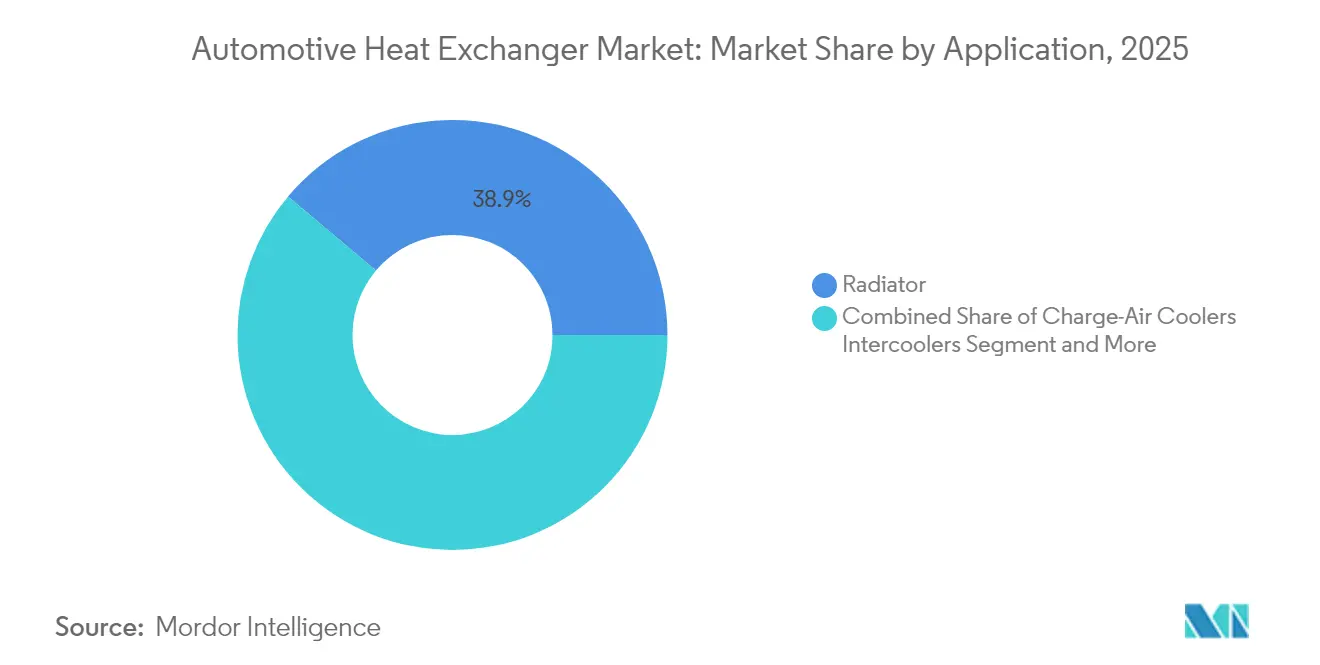

- Nach Anwendung führten Kühler den Automobilwärmetauscher-Markt mit einem Anteil von 38,86 % im Jahr 2025 an, während Batterie- und Leistungselektronikkühler bis 2031 mit einer CAGR von 12,74 % wachsen.

- Nach Bauart dominierten Rohr-Rippen-Konfigurationen den Automobilwärmetauscher-Markt im Jahr 2025 mit einem Anteil von 46,92 %; Platten-Rippen-Einheiten sollen mit einer CAGR von 8,65 % wachsen.

- Nach Material entfallen auf Aluminium 72,84 % des Marktanteils im Automobilwärmetauscher-Markt im Jahr 2025, während Edelstahl das am schnellsten wachsende Material ist und voraussichtlich mit einer CAGR von 8,36 % von 2026 bis 2031 expandieren wird.

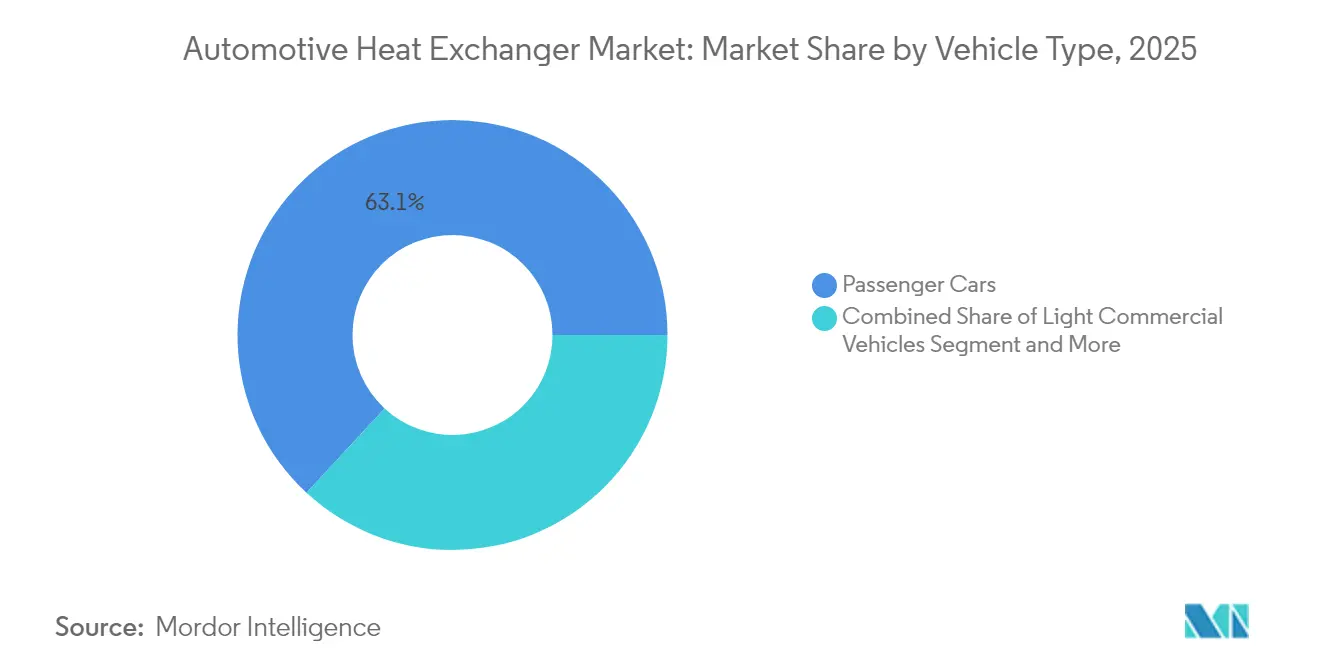

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 63,12 % am Automobilwärmetauscher-Markt; leichte Nutzfahrzeuge und schwere Fahrzeugsegmente sollen bis 2031 die schnellste kollektive CAGR von 8,61 % verzeichnen.

- Nach Antriebsart entfielen auf Verbrennungsmotoren im Jahr 2025 51,96 % der Marktgröße des Automobilwärmetauscher-Marktes, während batterieelektrische Fahrzeuge mit einer CAGR von 14,97 % expandieren.

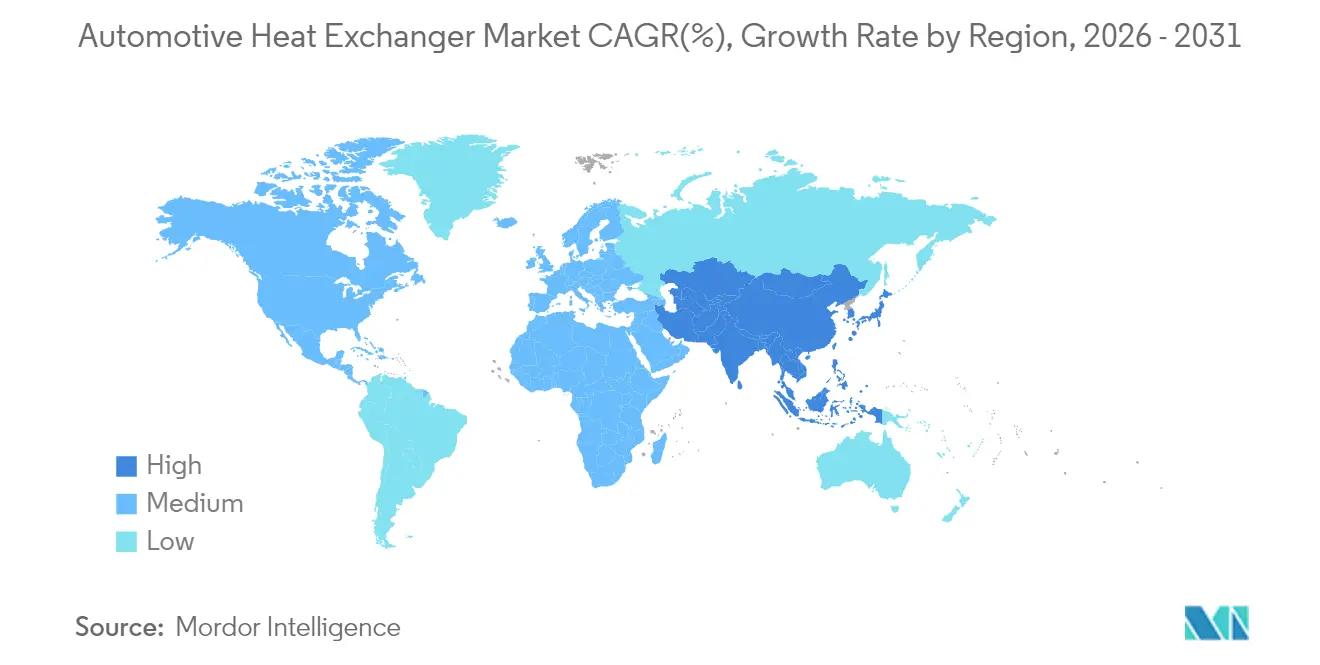

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 46,88 % und bleibt mit einer CAGR von 8,62 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automobilwärmetauscher-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Elektrofahrzeugverkäufe getriebene Nachfrage nach fortschrittlichem Wärmemanagement | +2.1% | Global, mit führender Rolle des asiatisch-pazifischen Raums und Europas | Mittelfristig (2–4 Jahre) |

| Strenge globale Emissionsvorschriften | +1.8% | Europa und Nordamerika primär, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von Wärmepumpensystemen in Elektrofahrzeuge | +1.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Klimaanlagen in Schwellenmärkten | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| 800-V-Hochspannungs-XEV-Architekturen | +0.7% | Premiumsegmente weltweit, Massenmarkt folgt | Langfristig (≥ 4 Jahre) |

| Einführung von Brennstoffzellen-Befeuchter-Wärmetauschern | +0.3% | Japan, Südkorea, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Durch Elektrofahrzeugverkäufe getriebene Nachfrage nach fortschrittlichem Wärmemanagement

Elektrofahrzeuge benötigen etwa 30 % mehr Aluminium als Fahrzeuge mit Verbrennungsmotor, was eine Neugestaltung der Wärmetauscher über die Kühleraufgabe hinaus erzwingt. Batteriekreisläufe müssen die Zellentemperaturen innerhalb eines Bandes von 2 °C halten, um ein thermisches Durchgehen zu vermeiden, während Siliziumkarbid-Wechselrichter lokalisierte Wärmespitzen erzeugen, die von Mikrokanalkernen bewältigt werden[2]„Leichtbau-Aluminiumlösungen für Elektrofahrzeuge,” MacDermid Enthone, macdermidenthone.com. Schwach leitfähige Flüssigkeiten, wie das GB29743-2-konforme Kühlmittel von Prestone, das Legierungs- und Beschichtungsentscheidungen beeinflusst, sowie Direkttauchkühlung eröffnen eine Nische für dielektrische Einheiten, die das Leitfähigkeitsrisiko eliminieren.

Strenge globale Emissionsvorschriften

Die im Mai 2024 veröffentlichten Euro-7-Vorschriften vereinheitlichen die Abgasgrenzwerte und fügen Grenzwerte für Brems- und Reifenpartikel hinzu, was indirekt die thermischen Lasten erhöht, da Automobilhersteller Effizienzgewinne anstreben. Die geforderte Batteriebeständigkeit treibt die Lebensdauerziele der Wärmetauscher über ein Jahrzehnt hinaus, was korrosionssichere Lötbleche fördert, während die Fahrzeugdiagnose eine prädiktive Durchflusssteuerung ermöglicht. Die Programmzeitpläne bis November 2026 verkürzen die Validierungsfenster und begünstigen Zulieferer mit vorzertifizierten Prüfständen.

Integration von Wärmepumpensystemen in Elektrofahrzeuge

Reversible Wärmepumpenkreisläufe konditionieren nun Batterien und Kabinenluft vor. Hyundais Strahlungsheizung reduziert den Energieverbrauch durch Nanoröhrenfolien um 17 %, sodass Wärmetauscher kühler betrieben werden können und dennoch den Komfort aufrechterhalten[3]„Nächste Generation der Strahlungsheizungstechnologie,” Hyundai Motor Group, hyundai.com. Valeos Smart eDrive 6-in-1 nutzt interne Ölkühlung, um die Kühlerflächengröße zu reduzieren, und zeigt, wie integrierte Module Fahrzeugbauraum für größere Batterien freigeben.

Zunehmende Verbreitung von Klimaanlagen in Schwellenmärkten

Die Nachfrage nach erschwinglicher Klimatisierung fördert kombinierte Kabinen- und Antriebsstrangmodule in Asien. Hanons 300-Millionen-USD-Kompressorwerk in Kanada zielt auf 900.000 elektrische Einheiten jährlich ab und unterstreicht das Volumenwachstum. Hohe Recyclingquoten – Sekundäraluminium benötigt 95 % weniger Energie – entsprechen den Anforderungen kostenbewusster Käufer und erfüllen gleichzeitig die Dekarbonisierungsziele der Erstausrüster.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Aluminium und Kupfer | -1.4% | Global, mit besonderem Einfluss auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei der Mikrokanalextrusion | -1.1% | Globale Fertigung, konzentriert in asiatisch-pazifischen Lieferketten | Kurzfristig (≤ 2 Jahre |

| Strenge Haltbarkeits- und Korrosionsvalidierungskosten | -0.8% | Regulatorische Märkte in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Abnehmende Wärmelast in Festkörperbatteriezellen | -0.6% | Zunächst Premiumsegmente, Massenmarkt folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Aluminium und Kupfer

Elektrische Modelle können bis zu 80 kg Kupfer enthalten – viermal so viel wie Fahrzeuge mit Verbrennungsmotor –, was die Wärmetauscherkosten sehr empfindlich gegenüber Spotpreisen macht. Automobilhersteller sichern sich durch mehrjährige Verträge und geschlossene Recyclingkreisläufe ab, doch regionale Aufschläge verzerren die Beschaffungsstrategien weiterhin. Legierungsinnovationen, die die Leitfähigkeit pro Gewichtseinheit erhöhen, helfen, den Primärmetallbedarf zu begrenzen und die Kosten bei Wechselkursschwankungen zu stabilisieren.

Versorgungsengpässe bei der Mikrokanalextrusion

Hochpräzisionswerkzeuge und begrenzte Pressen schränken die Mikrokanalproduktion auf einige wenige asiatische Zulieferer ein. Die Vorlaufzeiten verlängern sich bei Nachfrageanstiegen und verlangsamen Modelleinführungen. Die additive Fertigung bietet einen Ausweg, da 3D-gedruckte Gitterkerne den Ausschuss reduzieren und eine lokalisierte Auftragsproduktion ermöglichen. Die Skalierung dieses Ansatzes könnte das Verhandlungsgleichgewicht zwischen Erstausrüstern und Extrusionsspezialisten neu ausrichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Batteriekühlung treibt thermische Innovation voran

Kühler machten den größten Anteil an der Marktgröße des Automobilwärmetauscher-Marktes aus und hielten im Jahr 2025 einen Umsatzanteil von 38,86 %. Ihr Anteil sinkt, da Batterie- und Leistungselektronikkühler bis 2031 eine CAGR von 12,74 % verzeichnen, was die Elektrifizierungsprioritäten widerspiegelt. Lithium-Ionen-Batterien erfordern eine thermische Stabilität von ±2 °C für das Schnellladen, was integrierte Kühlplatten und dielektrische Tauchmodule im Automobilwärmetauscher-Markt fördert. Ladeluftanlagen halten mit der Turboaufladung Schritt, während Ölkühler auf die E-Achsenschmierung ausgerichtet werden. Kabinenverflüssiger und -kondensatoren entwickeln sich zu reversiblen Wärmepumpen-Wärmetauschern, und Wasserstoff-Brennstoffzellen-Befeuchter entstehen als aufkommende Nische.

Der Automobilwärmetauscher-Markt schätzt weiterhin die Kühlvolumina. Dennoch liegt das Wachstumspotenzial in Stapelbefeuchtungsmodulen für Brennstoffzellenbusse und -lkw, wo Eberspächers Ablufteinheit Wasserrückgewinnung mit akustischer Dämpfung verbindet. Die Abwärmenutzung aus Hybridabgasen bleibt in Euro-7-konformen Antriebssträngen relevant und bietet Zulieferern ein Übergangsprodukt, während die reine Batterieakzeptanz steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Mikrokanaltechnologie gewinnt an Bedeutung

Rohr-Rippen-Kerne repräsentierten im Jahr 2025 46,92 % des Marktanteils im Automobilwärmetauscher-Markt aufgrund ausgereifter Werkzeuge und niedriger Kosten. Platten-Rippen-Baugruppen wachsen mit einer CAGR von 8,65 %, da Erstausrüster Dicke gegen Crashverpackung in Skateboard-Fahrgestellen abwägen. Die Marktgröße des Automobilwärmetauscher-Marktes für Mikrokanal-Flachrohreinheiten wächst am schnellsten, da überlegene Übertragungskoeffizienten schlanke Module rund um überfüllte Batterieträger ermöglichen. Wärmerohre und Dampfkammern erscheinen in Premium-Batteriezellen, ein Trend, der sich wahrscheinlich ausweiten wird, da Festkörperzellen die Wärmelasten senken, aber die Anforderungen an die Temperaturgleichmäßigkeit verschärfen.

In Hochdruckkreisläufen behalten Rohrbündel-Wärmetauscher einen Platz, hauptsächlich in Wasserstoff-Brennstoffzellen- und Abwärmenutzungssystemen, wo Robustheit die Gewichtsnachteile überwiegt. Gleichzeitig übernehmen Platten-Rippen-Varianten interne Versatzrippen, um die Strömungsgeschwindigkeit und den Lärm zu dämpfen, und festigen ihre Position bei der Ladeluftkühlung von Nutzfahrzeugen.

Nach Material: Aluminiumdominanz bleibt bestehen, Edelstahl beschleunigt sich

Aluminium hielt im Jahr 2025 72,84 % des Marktanteils im Automobilwärmetauscher-Markt. Elektrofahrzeuge benötigen 30 % mehr Aluminium als Verbrennungsmodelle, sodass Sekundärschmelzwerke, die den Energieverbrauch um 95 % senken, dazu beitragen, die Rohstoffversorgung zu stabilisieren und Kostenschwankungen abzufedern. Hoher Extrusionsdurchsatz hält auch die Stückpreise niedrig und unterstützt die Kühlvolumina, die weiterhin die Marktgröße des Automobilwärmetauscher-Marktes dominieren. Kupfer bleibt in Hochflusszonen bevorzugt, setzt Erstausrüster jedoch der Spotpreisvolatilität aus, während die Verwendung von Messing aufgrund des zunehmenden Leichtbaudrucks zurückgeht. Polymerbeschichtete Aluminiumrohre, die der Kühlmittelazidität widerstehen, gehen in die Massenproduktion über und verlängern die Lebensdauer der Wärmetauscher gemäß den Euro-7-Haltbarkeitsvorschriften.

Edelstahl ist das am schnellsten wachsende Material und soll von 2026 bis 2031 mit einer CAGR von 8,36 % expandieren, da Euro 7 die Abgaswärmenutzung und Wasserstoff-Brennstoffzellenstapel fördert, die Korrosionsbeständigkeit bei Temperaturen über 700 °C erfordern. Sein Anteilsanstieg erfolgt trotz höherer Dichte, da Robustheit die Gewichtsnachteile in schweren und geländegängigen Anwendungen überwiegt. Hybride Abwärmenutzung, Brennstoffzellen-Befeuchter und 350-bar-Wasserstofftanks bevorzugen Edelstahl-Platten-Rippen- oder Rohrbündel-Kerne und schaffen eine profitable Nische im breiteren Automobilwärmetauscher-Markt. Verbundwerkstoffe und kohlenstofffaserverstärkte Polymere ziehen weiterhin Forschungs- und Entwicklungsbudgets aufgrund ihrer dielektrischen und Gewichtsvorteile an, doch Automatisierungs- und Harzinfusionskosten werden sie wahrscheinlich auf Premiumprogramme beschränken, bis Volumeneffizienzen sich verbessern.

Nach Fahrzeugtyp: Gewerbliche Elektrifizierung beschleunigt sich

Personenkraftwagen lieferten im Jahr 2025 63,12 % der Marktgröße des Automobilwärmetauscher-Marktes, da sich Mehrkreissysteme verbreiten. Städtische Lieferflotten treiben die Elektrifizierung leichter Nutzfahrzeuge voran und erfordern Wärmetauscher, die häufige Schnellladungszyklen und Nutzlastschwankungen tolerieren, was ein Wachstum mit einer CAGR von 8,61 % ermöglicht. Schwere Lkw und Geländemaschinen fügen parallele Kühlmittelkreisläufe für 350-kW-Brennstoffzellenstapel hinzu und festigen langfristige Wachstumskanäle im Automobilwärmetauscher-Markt.

Prototypenzyklen für E-Plattformen werden weiter komprimiert; das Innovationszentrum von TI Fluid Systems reduzierte die Mustervorlaufzeiten auf zwei Wochen und unterstreicht den wachsenden Druck auf die Markteinführungszeit. Flottenoperatoren schätzen die Gesamtbetriebskosten und schaffen eine Nachfrage nach langlebigen, wartungsfreundlichen Wärmetauschermodulen, die die Effizienz über das zweite Leben des Fahrzeugs hinaus aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrischer Aufschwung gestaltet die Nachfrage um

Verbrennungsmotoren trugen im Jahr 2025 noch 51,96 % des Umsatzes bei, doch batterieelektrische Fahrzeuge eilen mit einer CAGR von 14,97 % voraus. Hybride stellen die größte Komplexität dar und verbinden Motor-, Wechselrichter- und Batteriekreisläufe; die Abwärmenutzung gewinnt Abgasenergie zurück, um Batterien und Kabinen vorzuwärmen. Brennstoffzellenstapel führen Befeuchter und Hochtemperaturkühler ein und erweitern den Umfang des Automobilwärmetauscher-Marktes.

BorgWarners 400-Millionen-USD-Kühlmittelheizungsvertrag für eine 400-V-Plug-in-Plattform unterstreicht, wie integrierte Heizfunktionen klassische Wärmetauscher ergänzen. Toyotas standardisierte 70-MPa-Tanks zeigen die Rolle von Wasserstoff im Energiemix 2030 und halten die Nachfrage nach Edelstahl- und Verbundstoff-Rohrbündel-Einheiten aufrecht.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Automobilwärmetauscher-Markt im Jahr 2025 mit einem Anteil von 46,88 % und soll mit einer CAGR von 8,62 % expandieren. China überschritt im Jahr 2025 35 Millionen Fahrzeugproduktionen, wobei der Elektrofahrzeugabsatz jährlich um 50 % stieg, was vertikal integrierten Aluminiumextrudeuren zugutekam, die Mikrokanalrohre in großem Maßstab produzieren. Japans Brennstoffzellen-Roadmap und Südkoreas Durchbrüche bei der Strahlungsheizung diversifizieren die technische Nachfrage im Automobilwärmetauscher-Markt weiter.

Nordamerika sieht sich mit gemischten Signalen konfrontiert: Eine schwächere Einzelhandels-Elektrofahrzeugnachfrage veranlasste Ford, die F-150-Lightning-Volumina zu reduzieren, doch das Inflation Reduction Act fördert lokalisierte Lieferketten. Gentherm buchte neue Aufträge im Wert von 400 Millionen USD und erzielte im ersten Quartal 2025 einen Umsatz von 354 Millionen USD, was die Widerstandsfähigkeit in Klimakomfort-Nischen widerspiegelt. Inländische Investitionen in Extrusion und Hartlöten könnten gegen ausländische Materialschocks abpuffern.

Europas Anteil wird durch die Euro-7-Konformitätsfrist im November 2026 geprägt. Automobilhersteller steigern den Einsatz von Recyclingaluminium und nutzen eine Sammelquote von 76 %. Onsemis 2-Milliarden-USD-Siliziumkarbid-Anlage in Tschechien erhöht die regionale Nachfrage nach Kühlkörpern aufgrund höherer Sperrschichttemperaturen. Nationale Fördermittel zielen auch auf Wasserstoff-Lkw-Korridore ab und halten Brennstoffzellen-Befeuchterlinien im Automobilwärmetauscher-Markt lebensfähig.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert; DENSO, MAHLE und Valeo verankern globale Programme, während Hanons Übernahme durch Hankook die koreanische vertikale Integration stärkt. Wielands Übernahme von Onda erweitert den Zugang zu Rohrbündel-Kernen für Nischensegmente, und Aspen Aerogels' PyroThin-Barrierauftrag für Porsches 718 EV hebt einen Materialwissenschafts-Neueinsteiger hervor.

Strategisch verfolgen etablierte Anbieter Mikrokanalkapazitäten, 3D-gedruckte Gitter-Forschung und Entwicklung sowie Partnerschaften für schwach leitfähige Kühlmittel. Integrierte Modulangebote – die Pumpe, Ventil, Kondensator und Steuerelektronik kombinieren – differenzieren Angebote, insbesondere dort, wo Platzbeschränkungen Skateboard-Plattformen dominieren. Währungsgesicherte Aluminiumverträge und geschlossene Recyclingkreisläufe helfen, die Margen zu schützen, doch die Rohstoffvolatilität kann die Beschaffung weiterhin von Regionen mit hohen Arbeitskosten ablenken.

Start-ups konzentrieren sich auf die direkte Tauchkühlung von Batterien und die Kondensatrückgewinnung in Brennstoffzellen und zielen auf Wachstumspotenzial in gewerblichen Fahrzeugbetriebszyklen ab. Kooperationen mit Wechselrichterzulieferern stimmen Designschnittstellen ab, und softwaregestützte Prognostik eröffnet Aftermarket-Umsätze durch Abonnements für vorausschauende Wartung.

Marktführer in der Automobilwärmetauscher-Branche

Hanon Systems

DENSO Corporation

Valeo SA

MAHLE GmbH

Modine Manufacturing Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BorgWarner gewann seinen größten nordamerikanischen Hochspannungs-Kühlmittelheizungsvertrag für 400-V-Plug-in-Hybride mit Serienproduktionsbeginn im Jahr 2027.

- November 2024: Hankook übernahm Hanon Systems und ergänzte damit einen globalen Fertigungsstandort für Wärmemanagement.

- Oktober 2024: Hanon Systems eröffnete ein 300-Millionen-USD-Werk in Ontario für 900.000 elektrische Kompressoren jährlich ab 2025.

- September 2024: Valeo stellte die Smart-eDrive-6-in-1-Einheit mit interner Ölkühlung vor, die für die Produktion 2026 vorgesehen ist.

Berichtsumfang des globalen Automobilwärmetauscher-Marktes

Der Automobilwärmetauscher ermöglicht die Übertragung von Wärme von einem Medium auf ein anderes bei unterschiedlichen Temperaturen. Die beiden Medien enthalten Flüssigkeiten, die zueinander fließen, aber durch ein Metall mit guten Wärmeübertragungseigenschaften getrennt sind. Die heiße Flüssigkeit überträgt Wärme auf die kalte Flüssigkeit, während beide durch den Wärmetauscher fließen, wodurch die hohe Temperatur der heißen Flüssigkeit gesenkt und die Wärme der kalten Flüssigkeit erhöht wird.

Der Automobilwärmetauscher-Markt ist segmentiert nach Anwendung (Kühler, Ölkühler, Zwischenkühler, Klimaanlage, Abgas und andere Anwendungen), Bauart (Rohr-Rippen, Platten-Rippen und andere Bauarten), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Antriebsart (Fahrzeuge mit Verbrennungsmotor, Elektrofahrzeuge und andere Fahrzeuge) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt).

Der Bericht bietet Marktgröße und Prognosen für den Automobilwärmetauscher-Markt in Werten (USD) für alle oben genannten Segmente.

| Kühler |

| Ladeluftkühler / Zwischenkühler |

| Ölkühler |

| Abgasrückführung und Abgaswärmenutzung |

| Fahrzeugklimaanlage (Verdampfer und Kondensator) |

| Batterie- / Leistungselektronikkühler |

| Brennstoffzellen-Befeuchter |

| Sonstige Anwendungen |

| Rohr-Rippen |

| Platten-Rippen |

| Mikrokanal-Flachrohr |

| Rohrbündel |

| Sonstige |

| Aluminium |

| Kupfer / Messing |

| Edelstahl |

| Verbundwerkstoffe und Polymere |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Geländefahrzeuge |

| Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Brennstoffzellenfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Kühler | |

| Ladeluftkühler / Zwischenkühler | ||

| Ölkühler | ||

| Abgasrückführung und Abgaswärmenutzung | ||

| Fahrzeugklimaanlage (Verdampfer und Kondensator) | ||

| Batterie- / Leistungselektronikkühler | ||

| Brennstoffzellen-Befeuchter | ||

| Sonstige Anwendungen | ||

| Nach Bauart | Rohr-Rippen | |

| Platten-Rippen | ||

| Mikrokanal-Flachrohr | ||

| Rohrbündel | ||

| Sonstige | ||

| Nach Material | Aluminium | |

| Kupfer / Messing | ||

| Edelstahl | ||

| Verbundwerkstoffe und Polymere | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge und Geländefahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Brennstoffzellenfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilwärmetauscher-Markt?

Die Marktgröße des Automobilwärmetauscher-Marktes soll im Jahr 2026 26,79 Milliarden USD erreichen und mit einer CAGR von 6,36 % wachsen, um bis 2031 36,46 Milliarden USD zu erreichen.

Welche Region führt beim Umsatz im Automobilwärmetauscher-Markt?

Der asiatisch-pazifische Raum hält im Jahr 2025 den größten Anteil von 46,88 % und ist mit einer CAGR von 8,62 % auch die am schnellsten wachsende Region.

Wie werden die Euro-7-Vorschriften die Automobilwärmetauscher beeinflussen?

Euro 7 erhöht die Haltbarkeits- und Emissionskontrollanforderungen und treibt die Einführung korrosionsbeständiger Materialien und datengesteuerter prädiktiver Kühlstrategien vor dem Durchsetzungsdatum im November 2026 voran.

Warum gewinnen Mikrokanal-Wärmetauscher an Beliebtheit?

Mikrokanaldesigns liefern eine höhere Wärmeübertragungseffizienz in kompakten Bauformen und sind damit ideal für platzbeschränkte Elektrofahrzeugplattformen, bei denen mehrere Kühlkreisläufe erforderlich sind.

Welche strategischen Maßnahmen ergreifen Zulieferer, um wettbewerbsfähig zu bleiben?

Wichtige Akteure investieren in Mikrokanalkapazitäten, integrierte Wärmepumpenmodule, recycelbare Legierungen und additive Fertigung, um den sich entwickelnden Elektrofahrzeuganforderungen gerecht zu werden und Entwicklungszyklen zu verkürzen.

Seite zuletzt aktualisiert am: