Marktgröße und Marktanteil des Automobil-Klimakompressors

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

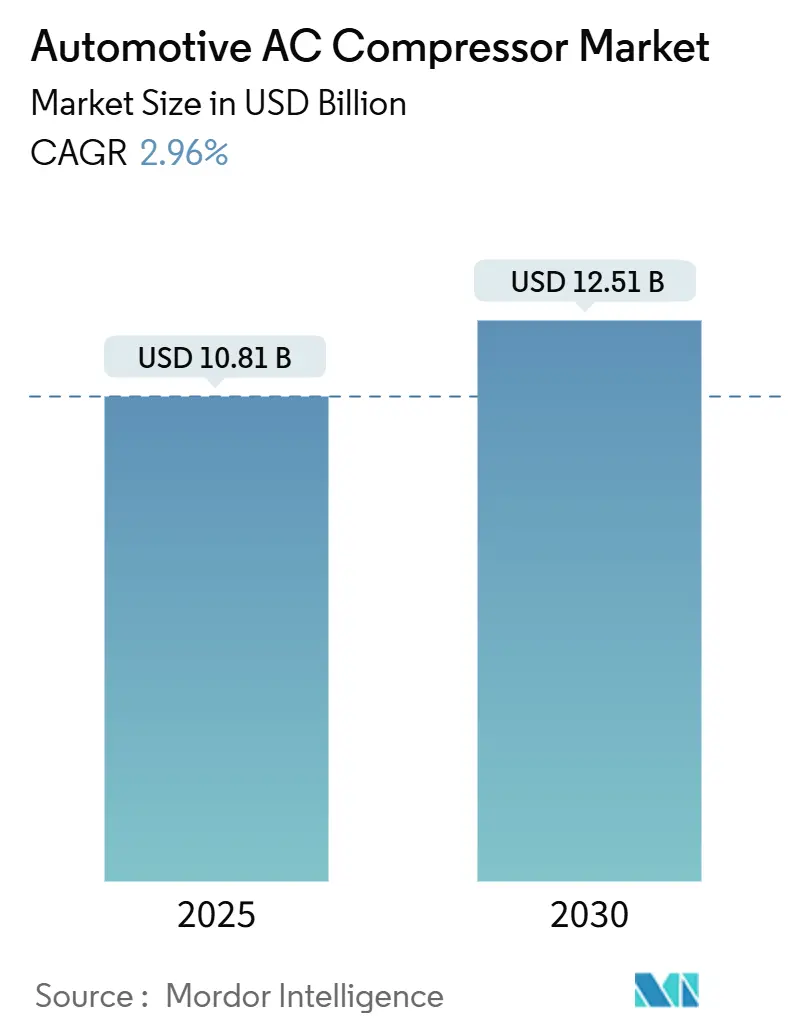

| Marktgröße (2025) | 10.81 Milliarden US-Dollar |

| Marktgröße (2030) | 12.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Klimakompressoren von Mordor Intelligence

Die Marktgröße des Automobil-Klimakompressors beläuft sich im Jahr 2025 auf 10,81 Milliarden USD und soll bis 2030 einen Wert von 12,51 Milliarden USD erreichen, was einer stabilen CAGR von 2,96 % entspricht. Dieses übergeordnete Wachstum verbirgt einen deutlichen technologischen Wandel, da elektrisch angetriebene Architekturen riemengetriebene Systeme verdrängen – ein Wandel, der durch Elektrifizierungsvorschriften und die thermische Komplexität batterieelektrischer Fahrzeuge (BEVs) vorangetrieben wird. Höhere Erwartungen an die Kabinentemperatur, strengere Kraftstoffeffizienzvorschriften und sich weiterentwickelnde Kältemittelregelungen erhöhen gemeinsam die Leistungsanforderungen und drängen Kompressoren mit variabler Verdrängung und Wärmepumpenkompatibilität von Nischenlösungen in den Mainstream. Zulieferer, die mechanisches Know-how mit Leistungselektronik-Kompetenz verbinden, erzielen Prämienmargen, während jene, die an der veralteten Riementechnologie festhalten, mit Kommoditisierungsrisiken konfrontiert sind. Gleichzeitig verursacht die Anfälligkeit der Lieferkette bei Seltenerdmagneten und Leistungshalbleitern Kostenschwankungen, was regionale Beschaffung und Materialinnovation als strategische Gegenmaßnahmen fördert.

Wichtigste Erkenntnisse des Berichts

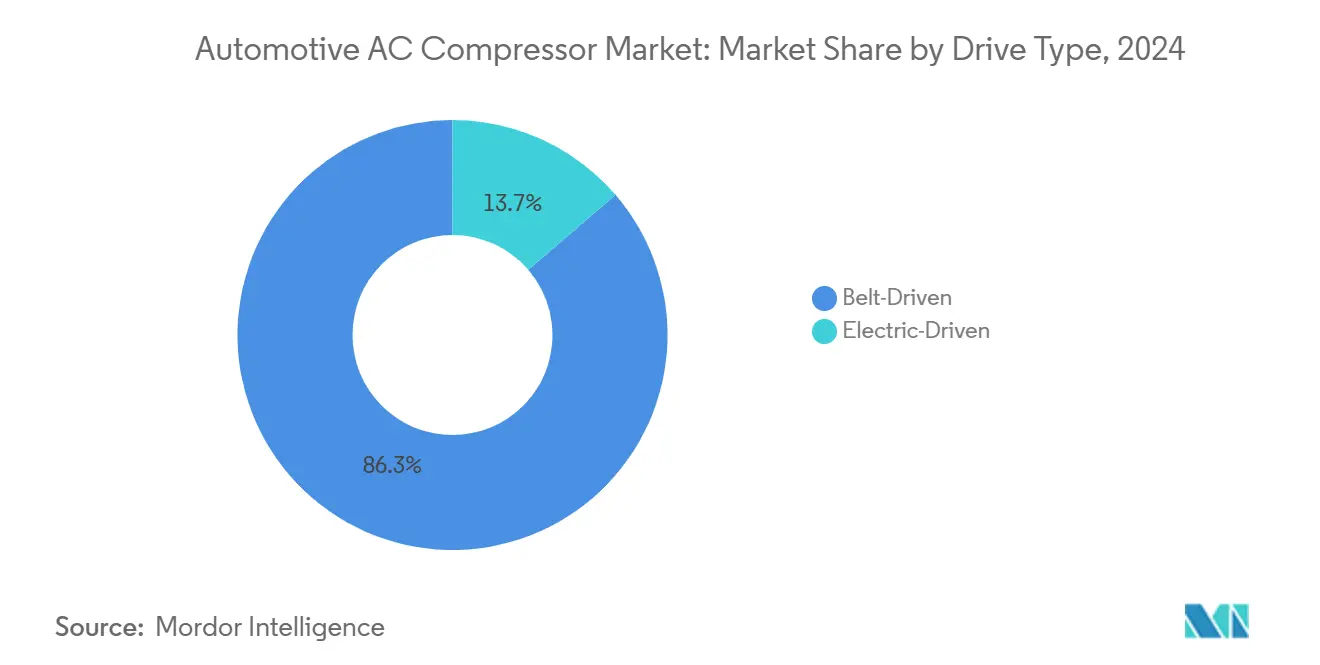

- Nach Antriebsart hielten riemengetriebene Einheiten im Jahr 2024 einen Marktanteil von 86,33 % am Automobil-Klimakompressor-Markt, während elektrisch angetriebene Kompressoren mit einer CAGR von 4,22 % bis 2030 die stärkste Expansion verzeichneten.

- Nach Bauart entfielen im Jahr 2024 auf Hubkolbenprodukte 65,16 % des Marktanteils am Automobil-Klimakompressor-Markt, während die Rotationstechnologie im gleichen Zeitraum die höchste CAGR von 4,84 % erzielen wird.

- Nach Fahrzeugtyp trugen Personenkraftwagen im Jahr 2024 mit 72,44 % zum Marktanteil am Automobil-Klimakompressor-Markt bei und wiesen die führende CAGR von 3,16 % bis 2030 auf.

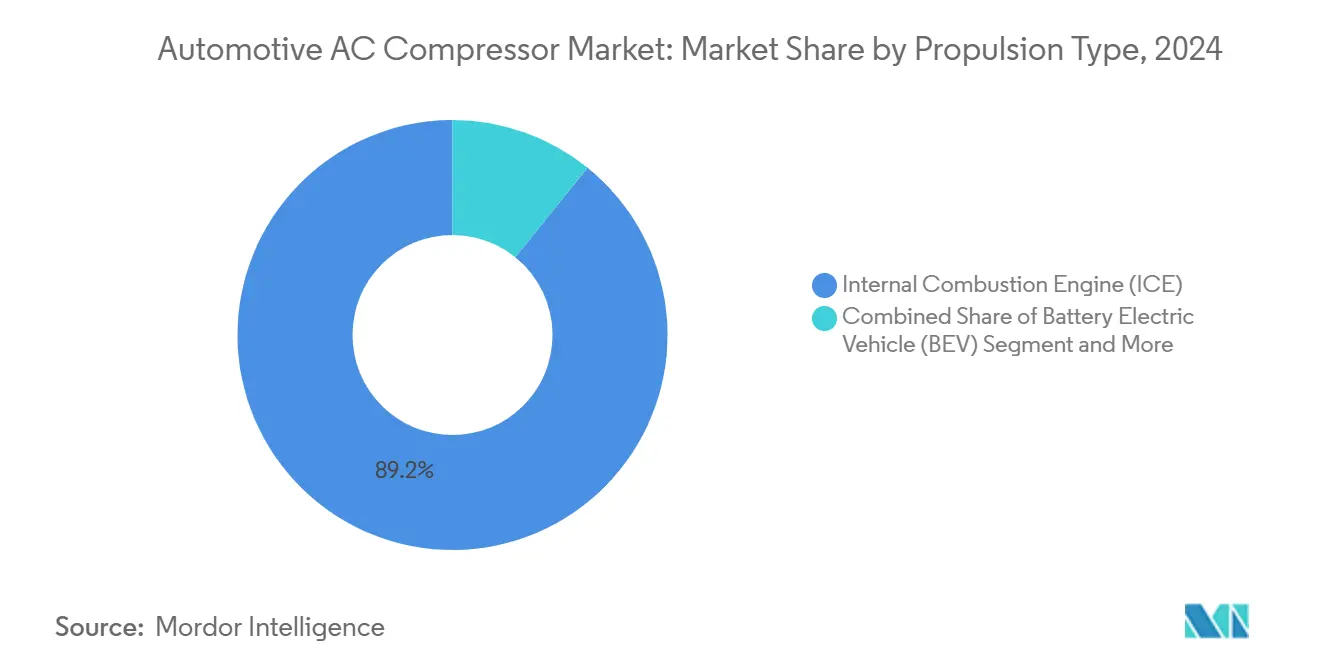

- Nach Antriebsart repräsentierten VKM-Plattformen im Jahr 2024 noch 89,17 % des Marktanteils am Automobil-Klimakompressor-Markt, doch werden BEVs mit einer CAGR von 5,27 % zulegen, da die Elektrifizierung zunimmt.

- Nach Vertriebskanal entfielen im Jahr 2024 83,11 % der Lieferungen am Automobil-Klimakompressor-Markt auf die OEM-Integration, die mit einer prognostizierten CAGR von 3,44 % ihre Dominanz gegenüber dem Ersatzteilmarkt weiter festigt.

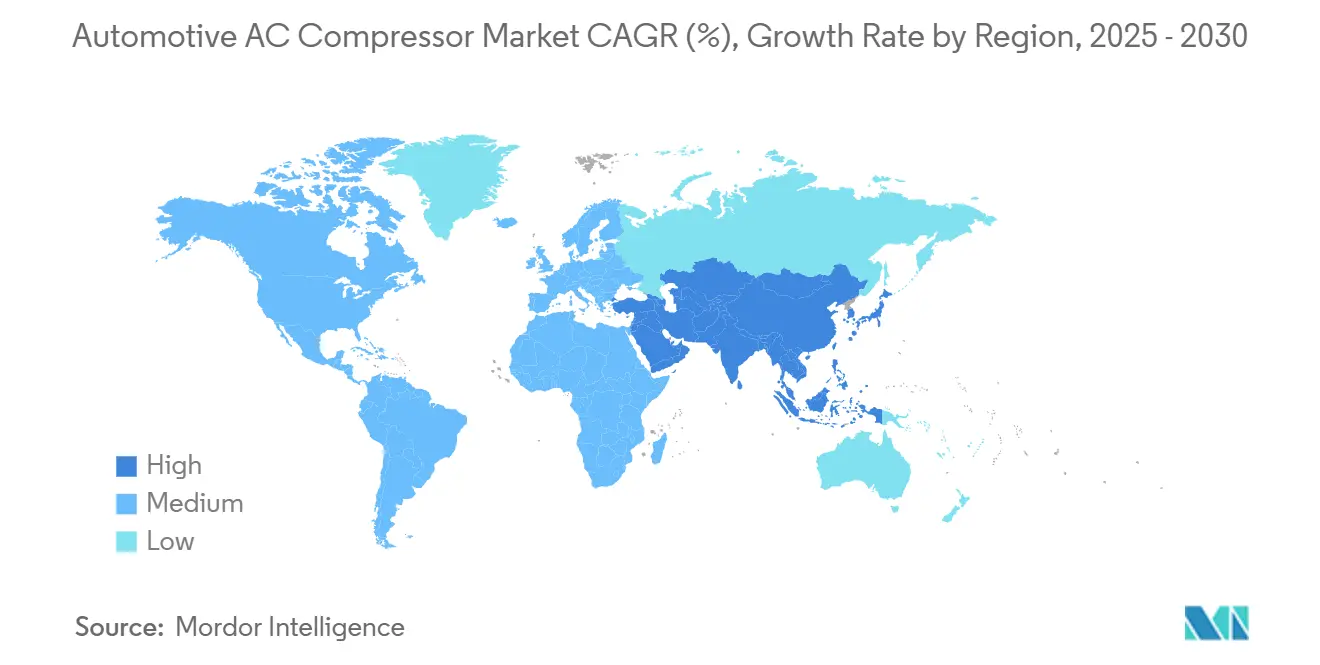

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2024 47,25 % des Marktanteils am Automobil-Klimakompressor-Markt und wird seinen Vorsprung mit einer CAGR von 3,68 % bis 2030 ausbauen.

Globale Trends und Erkenntnisse zum Markt für Automobil-Klimakompressoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von Elektrofahrzeugen treibt Nachfrage nach Elektrokompressoren | +0.8% | Global, angeführt von China und der EU | Langfristig (≥ 4 Jahre) |

| Kraftstoffeffizienz- und CO2-Vorschriften beeinflussen Einheiten | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schwellenländer fördern die Produktion | +0.5% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Verbraucher fordern besseren Kabinenkomfort | +0.4% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Thermisches Management von Elektrofahrzeugen steigert den Kompressorwert | +0.3% | Globale Elektrofahrzeugmärkte | Langfristig (≥ 4 Jahre) |

| 48-V-Mildhybride ermöglichen Elektrokompressoren | +0.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Elektrofahrzeugen treibt Nachfrage nach elektrisch angetriebenen Kompressoren

Die Elektrifizierung eliminiert riemengetriebene Nebenaggregate und erhebt den Elektrokompressor von einer Option zur Notwendigkeit in thermischen Kreisläufen von BEVs. Ölfreie Zentrifugal- und Scrollarchitekturen ermöglichen den Dauerbetrieb beim Gleichstrom-Schnellladen, stabilisieren die Zellentemperaturen und verkürzen die Ladezeiten. Die Wärmepumpenkompatibilität erweitert die saisonalen Betriebsbereiche und reduziert den Energiebedarf für die Kabinenheizung. Die frühe Einführung in China und der EU bestätigt die kommerzielle Reife, wobei die Stückzahlprognosen die Gesamtautoproduktion übertreffen, da die Vorschriften verschärft werden.

Kraftstoffeffizienz- und CO₂-Vorschriften fördern hocheffiziente Einheiten mit variabler Verdrängung

Regulatorische CO₂-Obergrenzen fördern die OEM-Einführung von Mechanismen mit variabler Kapazität, die die Verlustleistung bei teilweisem Kühlbedarf reduzieren. Scroll- und Taumelscheibenkonstruktionen dominieren Premium-Installationen, während verfeinerte Hubkolbeneinheiten kostenbewusste Segmente bedienen. Integrierte Wechselrichter und Sensor-Rückkopplungsschleifen optimieren die Betriebszyklen weiter und stehen im Einklang mit den EU-F-Gas-Vorschriften, die Kältemittel mit extrem niedrigem GWP einführen. Zulieferer mit schlüsselfertiger Systemtechnik gewinnen Plattformaufträge, da Automobilhersteller die Markteinführungszeiten verkürzen.

Steigende globale Fahrzeugproduktion in Schwellenländern

Produktionssteigerungen in Indien, Brasilien und Südostasien erweitern das adressierbare Stückvolumen für Kompressorlieferanten. Lokale Regierungen fördern die Lokalisierung von Zulieferern, um Logistikkosten und Fremdwährungsrisiken zu reduzieren. Multinationale Unternehmen, die Greenfield-Werke errichten, beschleunigen den Technologietransfer und fördern die regionale Lieferkettenentwicklung. Preissensible Käufer bevorzugen bewährte Hubkolbenformate, was den Kostendruck erhöht, aber langfristig eine stabile Grundnachfrage sichert. Eine schrittweise Migration zu effizienteren Einheiten wird erwartet, sobald die regulatorischen Schwellenwerte verschärft werden.

Verbraucherpräferenz für verbesserten Kabinenkomfort und HVAC-Durchdringung

Die Klimatisierung hat sich von einer optionalen Ausstattung zu einer grundlegenden Erwartung in allen Fahrzeugklassen entwickelt, einschließlich Einstiegsmodellen in Schwellenländern. Mehrzonen-HVAC und Luftqualitätsfilterung erhöhen die Kapazitäts- und Steuerungsanforderungen und belohnen Kompressoren mit schneller Reaktion und feiner Modulationsfähigkeit. Das Wachstum der SUV-Innenräume erhöht die Kühllast und beschleunigt die Ablösung von Ein-Aus-Takteinheiten. Fahrpläne für autonomes Fahren erheben das Innenraumerlebnis ebenfalls zu einem Design-Schwerpunkt, was den Einsatz fortschrittlicher Kompressoren weiter fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Elektrokompressoren | -0.4% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Niedrig-GWP-Vorschriften erhöhen die Kosten für Neuentwicklungen | -0.3% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Lange Lebensdauer beeinträchtigt den Ersatzteilmarkt | -0.2% | Global, am stärksten in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiken für Materialien | -0.1% | Global, konzentriert in der chinesischen Lieferbasis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und technische Komplexität von Elektrokompressoren

Elektrokompressorsysteme werden derzeit zum Zwei- bis Dreifachen des Preises gleichwertiger Riemeneinheiten angeboten, was die Einführung in kostensensiblen Segmenten erschwert. Die Integration in Hochspannungsantriebsstränge erfordert umfangreiche elektrische Validierungen, was Entwicklungskalender und Budgets belastet. Zulieferer müssen Motorsteuerungs-Firmware mit thermischen Algorithmen kombinieren – ein interdisziplinäres Kompetenzprofil, das nicht universell verfügbar ist. Da Lernkurven abflachen und Skaleneffekte zunehmen, wird eine Verringerung der Kostenlücken erwartet, doch bleibt die Erschwinglichkeit kurzfristig eine Hürde für Einstiegsmodelle.

Strenge Niedrig-GWP-Kältemittelvorschriften erhöhen die Kosten für Neuentwicklungen

Die EU-F-Gas-Verordnung 2024/573 beschleunigt die Ausstiegspläne und verpflichtet zu Plattformänderungen hin zu Kältemitteln mit extrem niedrigem GWP wie R-474A [1]„Verordnung (EU) 2024/573 über fluorierte Treibhausgase,” Europäische Kommission, europa.eu. Neue Dichtungsverbindungen, Schmiermittel und Wärmetauschergeometrien sind obligatorisch, was die Wiederverwendung von Altwerkzeugen einschränkt. Zertifizierungsvorschriften erfordern zudem eine spezialisierte Technikerausbildung, was die Compliance-Kosten in der gesamten Servicekette erhöht. Die doppelte Bestandsverwaltung für alte und neue Kältemittelsysteme belastet das Betriebskapital, bis sich der Fahrzeugbestandswechsel stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Elektrische Einheiten gewinnen trotz Riemendominanz

Riemengetriebene Kompressoren hielten im Jahr 2024 einen Marktanteil von 86,33 % am Automobil-Klimakompressor-Markt, gestützt durch etablierte VKM-Architekturen und attraktive Stückkosten. Obwohl das absolute Volumen geringer ist, expandieren elektrisch angetriebene Alternativen mit einer CAGR von 4,22 % und gewinnen Marktanteile in BEVs, Mildhybriden und Premiumfahrzeugen, die eine präzise Laststeuerung erfordern. Die unabhängige Betriebsfähigkeit während des Ladevorgangs oder im Leerlauf verbessert den thermischen Komfort ohne Kraftstoffverbrauch – ein wichtiges Verkaufsargument in Zonen mit strengeren Emissionsvorschriften.

Die Marktgröße des Automobil-Klimakompressors für elektrische Varianten wird bis 2030 voraussichtlich deutlich wachsen, da die Kostenkurven sinken und die integrierte Wechselrichterverpackung zum Standard wird. OEM-Beschaffungsstrategien bündeln Elektrokompressoren zunehmend mit umfassenderen Wärmemanagementmodulen, was den Systemumsatz steigert und die Entwicklungszyklen für neue Elektrofahrzeugplattformen verkürzt. Umgekehrt sieht sich die Riementechnologie mit Preisdruck und begrenztem Innovationspotenzial konfrontiert, was etablierte Zulieferer dazu veranlasst, ihre mechanische Kompetenz in Hybrid- und Schwerlastnischen umzulenken, wo Riemen weiterhin relevant bleiben.

Nach Bauart: Rotationstechnologie schreitet durch Effizienzgewinne voran

Hubkolbenkonstruktionen lieferten im Jahr 2024 65,16 % des Marktanteils am Automobil-Klimakompressor-Markt dank bewährter Zuverlässigkeit, geringer Werkzeugkosten und breiter Servicenetzwerke. Rotationsformate – Scroll, Flügel und Zentrifugal – verzeichnen eine robuste CAGR von 4,84 %, angetrieben durch ruhigeren Betrieb, überlegene volumetrische Effizienz und bessere Kompatibilität mit Wechselrichtersteuerung. Im Automobil-Klimakompressor-Markt korreliert die Einführung von Rotationstechnologie stark mit der Nachfrage nach variabler Kapazität, was ihre Zukunftsaussichten stärkt.

Effizienzverbesserungen erreichen bei Teillast zweistellige Prozentwerte und tragen direkt zur Einhaltung der Corporate Average Fuel Economy-Anforderungen bei. Zulieferer mindern frühere Haltbarkeitsbedenken durch verbesserte Dichtspitzenmaterialien und verfeinerte Ölkreislauftopologien. Fertigungskomplexität und engere Toleranzen halten die Eintrittsbarrieren hoch und sichern Preisaufschläge gegenüber Kolbeneinheiten. Da jedoch hochvolumige Elektrofahrzeugprogramme Scrolltypen einsetzen, sollten Skaleneffekte die Kostendifferenzen verringern.

Nach Fahrzeugtyp: Personenkraftwagen bestimmen das Volumen

Personenkraftwagen machten im Jahr 2024 72,44 % des Marktanteils am Automobil-Klimakompressor-Markt aus, was die globale Dominanz von Leichtfahrzeugen widerspiegelt. Diese Kategorie verzeichnet eine CAGR von 3,16 %, gestützt durch die Nachfrage nach komfortorientierten Ausstattungsmerkmalen und breiteren Elektrifizierungszeitplänen im Vergleich zu Nutzfahrzeugflotten. Der Marktanteil des Automobil-Klimakompressors bei Personenkraftwagen wird bis 2030 voraussichtlich höher bleiben, auch wenn das E-Commerce-Wachstum die Nachfrage bei leichten Nutzfahrzeugen (LNF) ankurbelt.

Die Einführung von Elektrokompressoren bei LNF nimmt zu, da Betreiber von Lieferdiensten auf der letzten Meile eine leerlauffreie HVAC bei städtischen Stopps anstreben, obwohl das Stückvolumen vergleichsweise bescheiden bleibt. Mittel- und Schwerlastkraftwagen legen Wert auf Haltbarkeit und Wartungsfreundlichkeit, was Hubkolbeneinheiten trotz zunehmendem Interesse an elektrischen Scrollkompressoren für Hilfskabinen relevant hält. Unterschiedliche Betriebszyklen untermauern die Produktdifferenzierung: Fernverkehrs-LKW priorisieren die Reparierbarkeit im Feld, während Stadtlieferwagen schnelle Kabinenkühlung und geräuscharmen Betrieb schätzen.

Nach Antriebsart: BEV-Plattformen treiben den Innovationsschub

Fahrzeuge mit Verbrennungsmotor dominierten den Automobil-Klimakompressor-Markt noch mit einem Anteil von 89,17 % im Jahr 2024, doch verzeichneten BEVs die höchste CAGR von 5,27 %. Wärmepumpenbetrieb, umkehrbarer Kältemittelfluss und CO₂-Kompatibilität prägen die BEV-Kompressorspezifikationen und erfordern mechanische und steuerungstechnische Raffinesse. Automobilhersteller, die regionsweite Nullemissionsziele verfolgen, integrieren elektrische Einheiten frühzeitig in die Entwicklung, um kostspielige Neuentwicklungen zu vermeiden.

Die Marktgröße des Automobil-Klimakompressors, die auf BEV-Anwendungen entfällt, wird zwischen 2025 und 2030 voraussichtlich deutlich wachsen, da die Batteriekosten sinken und die Modellvielfalt zunimmt. Hybrid- und Plug-in-Hybridplattformen erfordern eine Dual-Mode-Fähigkeit, die es einem einzigen Kompressor ermöglicht, sowohl mit Riemen- als auch mit elektrischem Antrieb zu funktionieren – eine technische Herausforderung, die nur eine Handvoll Zulieferer gemeistert hat. Brennstoffzellenelektrofahrzeuge fügen Stapelkühlungsaufgaben hinzu und schaffen Nischenmöglichkeiten für hochreine, ölfreie Zentrifugalkonstruktionen.

Nach Vertriebskanal: OEM-Integration dominiert die Wertschöpfungskette

OEM-Kanäle lieferten im Jahr 2024 83,11 % des Marktanteils am Automobil-Klimakompressor-Markt und übertrafen das Wachstum des Ersatzteilmarkts mit einer CAGR von 3,44 %. Die Komplexität der thermischen Fahrzeugarchitektur erzwingt eine frühe Einbindung der Zulieferer, oft zwei bis drei Jahre vor dem Produktionsstart. Erstrangige Zulieferer vertiefen die Zusammenarbeit durch gemeinsam angesiedelte Konstruktionszentren und Simulationsaustausch und sichern so langfristige Beschaffungsvereinbarungen.

Die Durchdringung des Ersatzteilmarkts bleibt gedämpft, da Elektrokompressoren Leistungselektronik und proprietäre Diagnosesysteme integrieren, was lebensfähige Drittanbieterersatzteile einschränkt. Die Wiederaufbereitung füllt eine Nachhaltigkeitsnische, doch bleiben die gesamten adressierbaren Volumina angesichts der langen Kompressorlebensdauer bescheiden. Die Automobil-Klimakompressor-Branche betrachtet OEM-Beziehungen als strategische Vermögenswerte, wobei Vertragsverlängerungen typischerweise ganze Fahrzeuggenerationen umspannen und die Umsatzprediktabilität für führende Anbieter schützen.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2024 47,25 % des Marktanteils am Automobil-Klimakompressor-Markt und wird voraussichtlich mit einer CAGR von 3,68 % wachsen, gestützt durch Chinas enormes Produktionsvolumen und proaktive Subventionen für Elektromobilität. Staatliche Anreize wie Chinas NEV-Gutschriften und Indiens Programm zur schnelleren Einführung und Herstellung von Hybrid- und Elektrofahrzeugen (FAME) beschleunigen OEM-Plattformeinführungen und steigern die Kompressor-Stückzahlnachfrage [2]„FAME II Scheme Notification,” Ministerium für Schwerindustrie, Regierung Indiens, heavyindustries.gov.in. Lokale Zulieferer profitieren von kürzeren Lieferketten, während globale Akteure in Joint Ventures investieren, um Marktanteile zu sichern und Lokalisierungsquoten zu erfüllen. Preissensible Verbraucher in Südostasien bevorzugen weiterhin konventionelle Hubkolbeneinheiten, doch der politische Schwung und die städtischen Luftqualitätsbedenken verlagern die Nachfrage schrittweise hin zu effizienten elektrischen Architekturen.

Nordamerika folgt mit inhaltsreichen Fahrzeugen und strengen Corporate Average Fuel Economy (CAFE)-Standards, die Technologien mit variabler Verdrängung zum Mainstream machen. US-amerikanische Elektro-Pickup-Einführungen setzen großformatige Elektrokompressoren ein, um die thermischen Lasten von Kabine und Batterie zu bewältigen und den Produktmix zu erweitern. Europa weist aufgrund der regulierungsgetriebenen Technologieeinführung ein langsameres Gesamtfahrzeugwachstum auf, erzielt jedoch überproportionale Einnahmen pro Einheit. Der überarbeitete EU-F-Gas-Zeitplan löst einen frühen Übergang zu Kältemitteln mit extrem niedrigem GWP aus und schafft Nachfrage nach Kompressoren der nächsten Generation, die neuen Dichtungs- und Schmiermittelstandards entsprechen.

Südamerika sowie der Nahe Osten und Afrika weisen aufstrebende Nischen auf, in denen makroökonomische Zyklen die Automobilproduktion beeinflussen. Brasilianische Automobilhersteller führen Stopp-Start-Systeme wieder ein, die verbesserte riemengetriebene Kompressoren mit geringerem Widerstand erfordern. Länder des Golfkooperationsrats mit ganzjährig hohen Temperaturen spezifizieren größere Verdrängungseinheiten, doch bleiben Kaufentscheidungen preisgetrieben, was die breite Einführung wechselrichtergesteuerter Elektrokompressoren verzögert.

Wettbewerbslandschaft

Die technologische Konvergenz zwischen Mechanik, Elektronik und Thermodynamik verändert das Wettbewerbsfeld. Der Markt zeigt Anzeichen hoher Konzentration, während riemengetriebene Segmente unter regionalen Herstellern fragmentiert sind. Etablierte Marktführer wie DENSO und Hanon Systems nutzen ihre Größe und Mehrproduktportfolios zur Quersubventionierung von Forschung und Entwicklung und beschleunigen die Markteinführung integrierter Kompressor-Pumpen-Module. Automobilhersteller honorieren diese Fähigkeiten mit mehrjährigen Beschaffungsverträgen, die mehrere Fahrzeugplattformen umspannen.

Strategische Akquisitionen stärken die vertikale Integration. Der Erwerb einer Mehrheitsbeteiligung an Hanon Systems durch Hankook & Company im Jahr 2024 zeigt das Vertrauen der Investoren, dass Wärmemanagement-Know-how mit zunehmender Elektrifizierung an strategischem Wert gewinnen wird [3]„Acquisition of Hanon Systems Press Release,” Hankook & Company, hankooktire.com. Kompressorspezialisten kooperieren mit Halbleiterunternehmen, um die Wechselrichterversorgung zu sichern und gemeinsam Gate-Treiber-Algorithmen zu entwickeln, die auf Kompressorbetriebsbereiche abgestimmt sind. Gleichzeitig treten Newcomer aus der Leistungselektronik über Joint Ventures in den Automobil-Klimakompressor-Markt ein und bringen fortschrittliches Leiterplattendesign und Expertise bei Breitbandlücken-Bauelementen mit.

Die Differenzierung hängt zunehmend von der Kältemittelflexibilität und eingebetteten Analysen ab. Kompressoren, die einen nahtlosen Übergang von R-1234yf zu R-474A ermöglichen, bieten OEMs reduzierte Plattformkomplexität. Edge-Computing-Module verfolgen Vibrationssignaturen, sagen Lagerverschleiß voraus und ermöglichen Garantiekostenreduzierungen für Automobilhersteller. Die Einhaltung von Cybersicherheits- und Funktionssicherheitsstandards für die Automobilindustrie erhöht die Eintrittsbarrieren für Nachzügler weiter. Umweltverantwortung, kodifiziert durch ISO 14001 und CO2-neutrale Programme, beeinflusst ebenfalls Nominierungsentscheidungen und macht nachhaltige Fertigung zu einem Wettbewerbshebel.

Marktführer der Automobil-Klimakompressor-Branche

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

MAHLE GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: GSF Car Parts führte 335 unter der Marke Lucas aufgearbeitete Klimakompressoren ein, um die steigende saisonale Nachfrage bei Personenkraftwagen und LNF zu bedienen.

- Mai 2024: BORG Automotive Reman erweiterte seinen Katalog um eine neue Kompressorreferenz für acht Dacia-Modelle und verbreiterte damit die Abdeckung für unabhängige Reparaturbetriebe.

Berichtsumfang des globalen Automobil-Klimakompressor-Markts

| Riemengetrieben |

| Elektrisch angetrieben |

| Hubkolbentyp |

| Rotationstyp |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittelschwere und schwere Nutzfahrzeuge (MSNF) |

| Verbrennungsmotor (VKM) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| OEM |

| Ersatzteilmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Riemengetrieben | |

| Elektrisch angetrieben | ||

| Nach Bauart | Hubkolbentyp | |

| Rotationstyp | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Mittelschwere und schwere Nutzfahrzeuge (MSNF) | ||

| Verbrennungsmotor (VKM) | ||

| Batterieelektrisches Fahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | OEM | |

| Ersatzteilmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Automobil-Klimakompressor-Markt bis 2030 erreichen?

Der Sektor wird voraussichtlich bis 2030 einen Wert von 12,51 Milliarden USD auf einem CAGR-Kurs von 2,96 % erreichen.

Welche Kompressor-Antriebsart wächst am schnellsten?

Elektrisch angetriebene Einheiten wachsen mit einer CAGR von 4,22 %, da BEVs und Mildhybride zunehmen.

Wie werden Niedrig-GWP-Kältemittelvorschriften die Zulieferer beeinflussen?

Die Einhaltung erzwingt kostspielige Neuentwicklungen von Dichtungen, Schmiermitteln und Wärmetauschern, beschleunigt aber auch die Ersatznachfrage für veraltete Einheiten.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum kontrolliert fast die Hälfte des weltweiten Umsatzes, angetrieben durch eine groß angelegte Fahrzeugproduktion und proaktive Elektrifizierungspolitik.

Seite zuletzt aktualisiert am: