Automobilwischer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

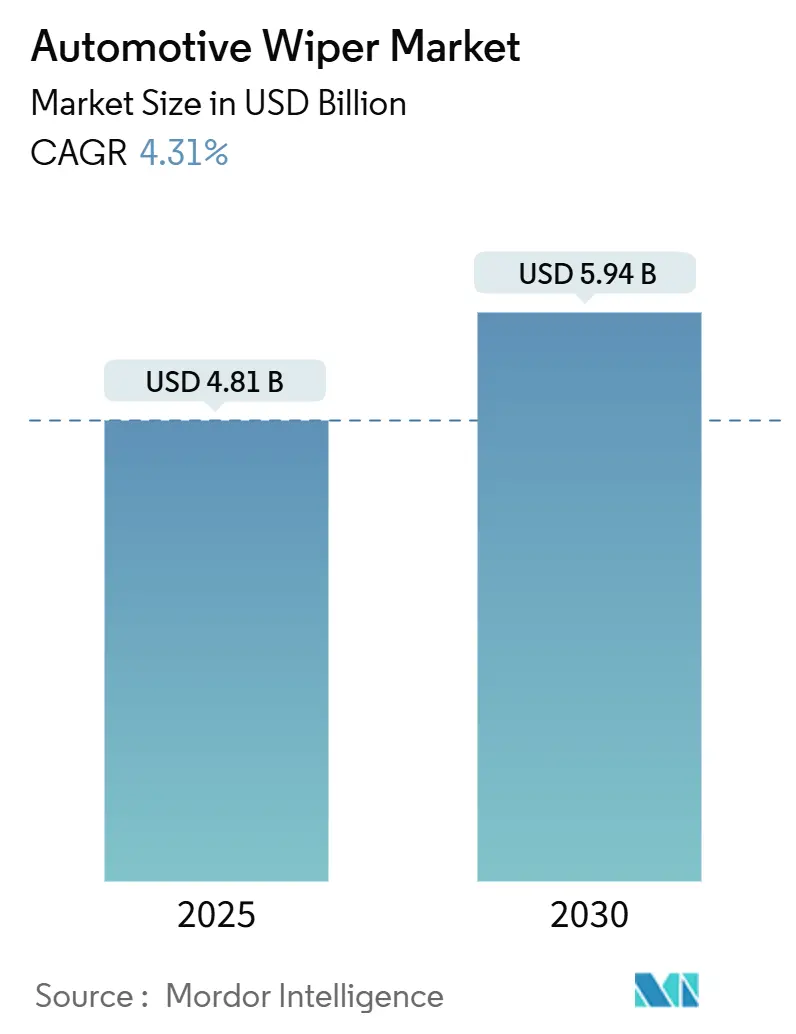

| Marktgröße (2025) | 4.81 Milliarden US-Dollar |

| Marktgröße (2030) | 5.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobilwischer-Marktanalyse von Mordor Intelligence

Die Marktgröße des Automobilwischer-Marktes belief sich im Jahr 2025 auf 4,81 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,31 % auf 5,94 Milliarden USD bis 2030 wachsen. Diese Entwicklung spiegelt steigende Einbauraten sensorintegrierter Wischlösungen, die Durchsetzung von Kamerareinigungsvorschriften sowie ingenieurtechnische Verbesserungen wider, die den Stromverbrauch für batteriebetriebene Elektrofahrzeugplattformen senken. Der Automobilwischer-Markt profitiert zudem von einer stärkeren Ersatznachfrage, da zunehmende Wettervariabilität die Verschleißzyklen der Wischblätter beschleunigt, während die Digitalisierung des Aftermarkts den Zugang zu Premiumprodukten erweitert. Traditionelle Bügelkonstruktionen dominieren nach wie vor die Stückzahlen, doch die Flachbalkentechnologie entwickelt sich rasch weiter, da Premiumausstattungen Windheberesistenz und regenaktivierte Aktivierung betonen. Auf der Angebotsseite schließen mittelständische Hersteller Gemeinschaftsunternehmen mit Motorspezialisten, um bürstenlose Gleichstromfähigkeit zu sichern und das Risiko bei Seltenerdmagneten abzusichern.

Wichtigste Erkenntnisse des Berichts

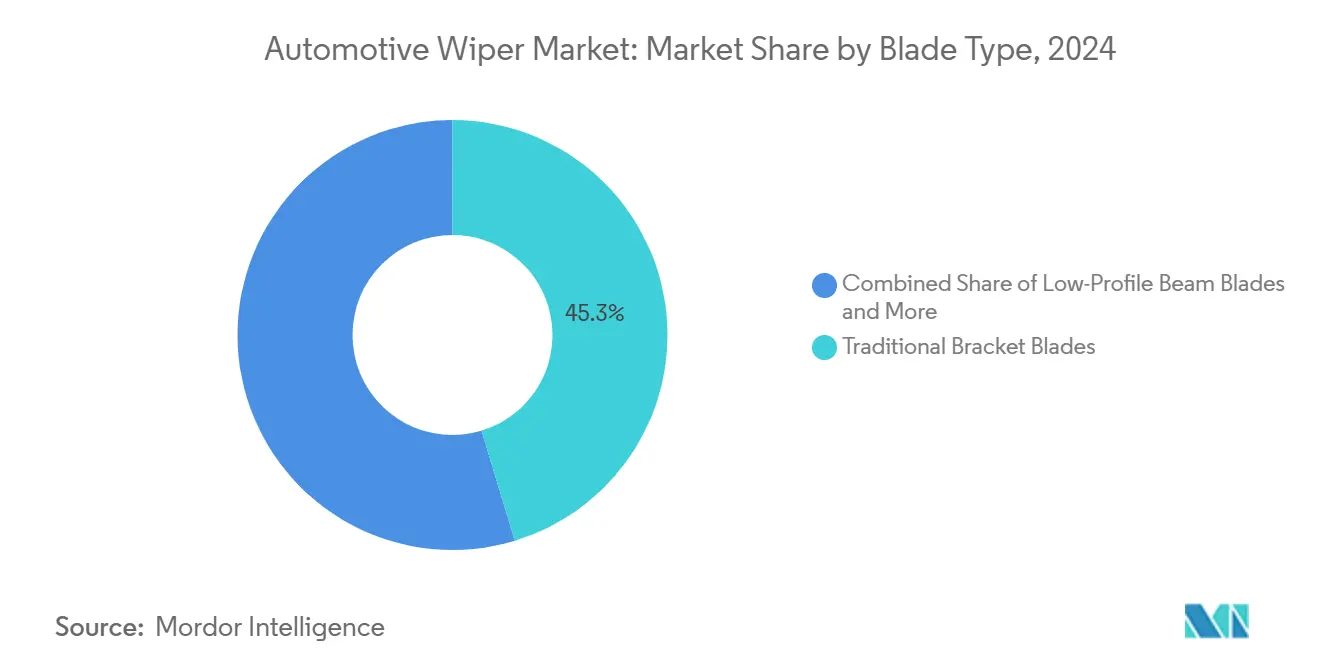

- Nach Blatttyp führten traditionelle Bügelwischer mit einem Anteil von 45,32 % am Automobilwischer-Markt im Jahr 2024, während Flachbalkenwischer bis 2030 mit einer CAGR von 7,84 % wachsen.

- Nach Anwendungstyp führten Windschutzscheiben den Automobilwischer-Markt mit einem Marktanteil von 70,06 % im Jahr 2024 an, während Scheinwerfer einen Anteil von 8,53 % ausmachten.

- Nach Fahrzeugtyp dominierten Personenkraftwagen den Automobilwischer-Markt mit einem Marktanteil von 60,41 % im Jahr 2024, während Batterieelektrofahrzeuge 9,47 % ausmachten.

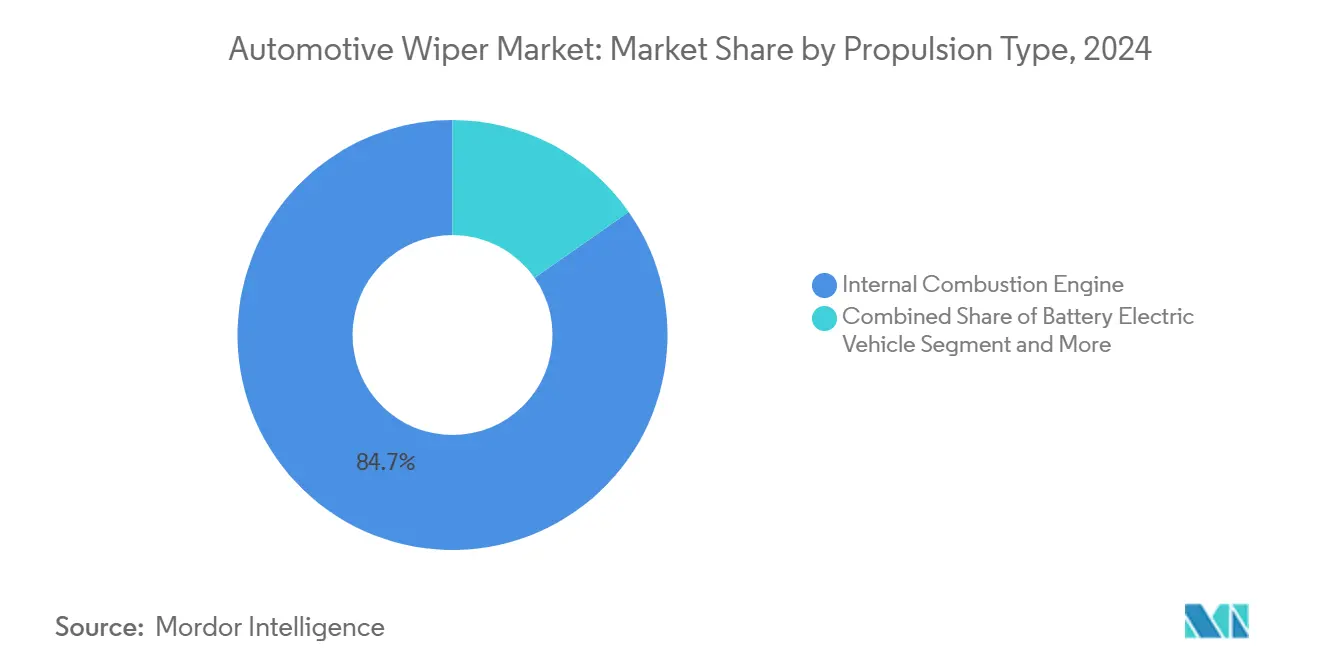

- Nach Antriebstyp hielten Fahrzeuge mit Verbrennungsmotor den größten Anteil am Automobilwischer-Markt mit 84,73 % im Jahr 2024, während Batterieelektrofahrzeuge 11,21 % repräsentierten.

- Nach Vertriebskanal dominierte der Aftermarket mit 58,24 % der Automobilwischer-Marktgröße im Jahr 2024, und die Online-Aftermarket-Umsätze wachsen bis 2030 mit einer CAGR von 7,05 %.

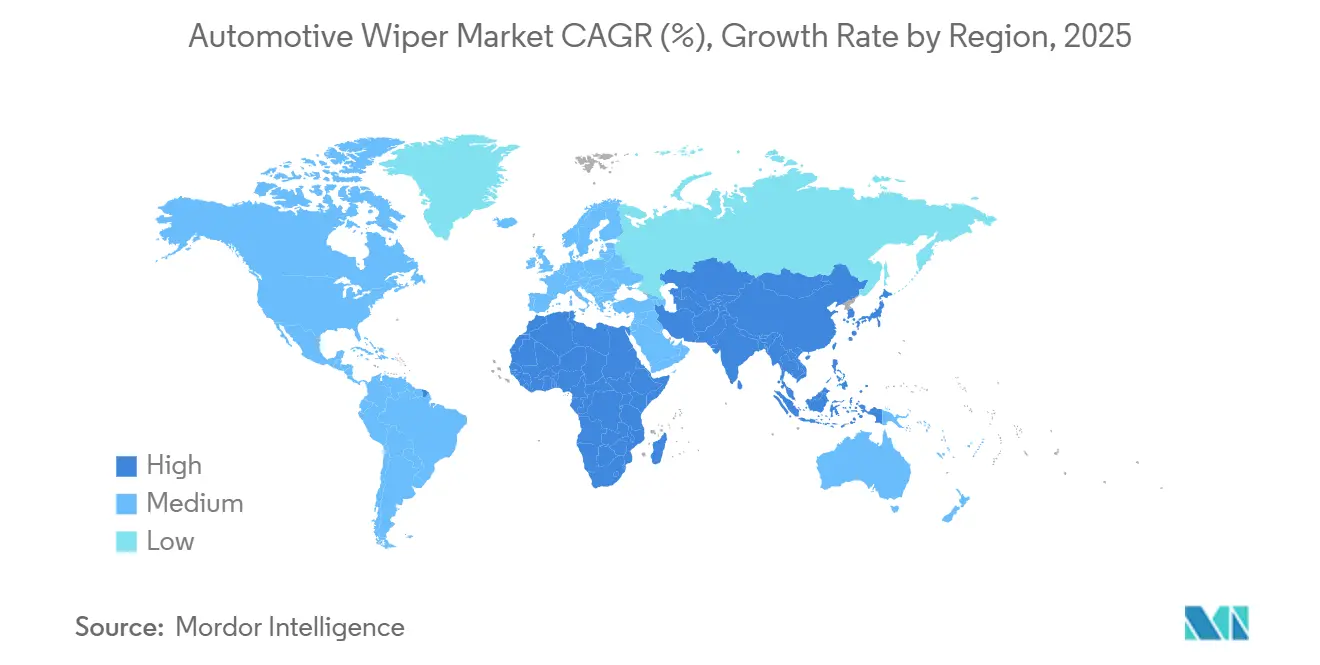

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 44,92 %; die Region Naher Osten und Afrika wird voraussichtlich die schnellste CAGR von 6,27 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Automobilwischer-Markt

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Heckscheibenwischer-Ausstattung bei kompakten SUVs und Crossovern | +0.8% | Kernmarkt Nordamerika und Europa, globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Regenaktivierte Flachbalkenwischer in Premiumausstattungen eingeführt | +0.7% | Nordamerika und EU, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ADAS-Kamerareinigung-Konformitätsvorschriften (EU 2026) | +0.6% | Kernmarkt EU, Ausstrahlungseffekte auf globale OEM-Spezifikationen | Kurzfristig (≤ 2 Jahre) |

| EV-spezifische Niedrigenergie-Wischermotoren zur Reichweitensteigerung | +0.5% | China und EU früh, global langfristig | Langfristig (≥ 4 Jahre) |

| Cloudbasierte Algorithmen zur vorausschauenden Wartung für Flotten | +0.3% | Gewerbliche Flotten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Indiens ISI-Pflichtnorm 2025 für Winterwischblatt-Haltbarkeit | +0.2% | National in Indien, möglicher Nachahmungseffekt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Heckscheibenwischer-Ausstattung bei kompakten SUVs und Crossovern

Die Verbreitung kompakter SUVs und Crossover treibt eine beispiellose Nachfrage nach Heckscheibenwischersystemen an, da diese Fahrzeugarchitekturen aufgrund ihrer aufrechten Heckklappengestaltung von Natur aus eine verbesserte Sicht nach hinten erfordern. Dieser Trend beschleunigte sich im Jahr 2024, als Hyundai beim Modelljahrgang 2025 des Ioniq 5 Heckscheibenwischer hinzufügte und damit auf Kundenfeedback zu Sichtproblemen bei schlechten Wetterbedingungen reagierte. Umgekehrt monetarisieren einige Premiumhersteller wie Porsche die Nachfrage nach Heckscheibenwischern, indem sie diese als Option für 370 USD am Macan EV anbieten, was neue Einnahmequellen schafft und gleichzeitig die Zahlungsbereitschaft der Verbraucher für bisher serienmäßige Ausstattungen testet[1]"Porsche berechnet extra für den Heckscheibenwischer des Macan EV," Edmunds, edmunds.com.. Die anhaltende Expansion des Kompakt-SUV-Segments, insbesondere in Schwellenmärkten, in denen diese Fahrzeuge optimale städtische Manövrierfähigkeit bieten, sichert ein nachhaltiges Wachstum der Heckscheibenwischer-Nachfrage. Flottenoperatoren schreiben Heckscheibenwischer zunehmend als Pflichtausstattung für gewerbliche Kompakt-SUVs vor, die unter verschiedenen Wetterbedingungen eingesetzt werden, was die Auswirkungen dieses Trends auf die Marktdynamik weiter festigt.

Regenaktivierte Flachbalkenwischer in Premiumausstattungen eingeführt

Premiumfahrzeughersteller integrieren regenaktivierte Flachbalkenwischersysteme rasch als Serienausstattung, angetrieben durch Verbrauchererwartungen an automatisierte Komfortfunktionen und überlegene Wischleistung. Boschs ENVISION-Wischersystem ist ein Beispiel für diesen Trend und integriert die NightFocus-Technologie, die Basisanschluss und Wischblatt zu einer einzigen Kernkonstruktion für gleichmäßige Stabilität zusammenführt, während die flexible ClearMax-365-Doppelsynthetikmischung die Betriebslebensdauer unter extremen Wetterbedingungen verlängert[2]"ENVISION™ Windschutzscheibenwischer für schärfere Nachtsicht," boschautoparts.com.. Die Attraktivität der Technologie geht über den Komfort hinaus und betrifft die Sicherheit, da regenaktivierte Systeme innerhalb von Millisekunden nach der Feuchtigkeitserkennung aktiviert werden und eine schnellere Reaktion als die manuelle Aktivierung bei plötzlichen Wetteränderungen bieten. Das aerodynamische Design der Flachbalkenwischer reduziert den Windauftrieb bei Autobahngeschwindigkeiten und sorgt gleichzeitig für eine gleichmäßige Druckverteilung über die Windschutzscheibenfläche, wodurch Leistungsbeschränkungen traditioneller Bügelwischersysteme behoben werden. Diese Premiumpositionierung schafft Margenausweitungsmöglichkeiten für Hersteller und etabliert gleichzeitig eine technologische Differenzierung, die schrittweise in Volumensegmente einfließt und die allgemeine Marktakzeptanz fortschrittlicher Wischertechnologien beschleunigt.

ADAS-Kamerareinigung-Konformitätsvorschriften (EU 2026)

Die Allgemeine Sicherheitsverordnung (GSR2) der Europäischen Union schreibt umfassende ADAS-Systeme für neue Fahrzeuge bis Juli 2026 vor und schafft eine beispiellose Nachfrage nach Kamerareinigungslösungen, die die Sensorfunktionalität unter allen Wetterbedingungen aufrechterhalten. Die EU-Verordnung 2019/2144 schreibt insbesondere Windschutzscheiben-Waschanlagen vor, die in der Lage sind, die Sichtzonen A und B auf bestimmte Leistungsstandards zu reinigen, wobei Zone A eine 80-prozentige Enteisung innerhalb von 20 Minuten und eine 90-prozentige Entbeschlagung innerhalb von 10 Minuten erfordert. Nach vorne gerichtete Kameras, die hinter Windschutzscheiben in der Nähe von Rückspiegeln montiert sind, erfordern eine präzise Ausrichtung und ungehinderte Sicht, da bereits eine Fehlausrichtung von 1 Grad bei 100 Yards einen Erkennungsversatz von 1 Fuß erzeugen kann, was möglicherweise zu Fehlern bei der Fußgängererkennung führt. Dieser Regulierungsrahmen erstreckt sich durch die globale OEM-Standardisierung über Europa hinaus, da Hersteller einheitliche Spezifikationen über Märkte hinweg übernehmen, um Skaleneffekte zu erzielen. Die Konformitätsanforderungen schaffen neue technische Spezifikationen für Wischblattmaterialien, Scheibenwaschflüssigkeitsformulierungen und Düsenpositionierung, um eine optimale Kameraleistung zu gewährleisten und gleichzeitig traditionelle Sichtfunktionen aufrechtzuerhalten.

EV-spezifische Niedrigenergie-Wischermotoren zur Reichweitensteigerung

Elektrofahrzeughersteller entwickeln spezialisierte Niedrigenergie-Wischermotorsysteme zur Maximierung der Fahrreichweite, da jedes Watt an Hilfsenergieverbrauch die Fahrzeugeffizienz und Kundenzufriedenheit direkt beeinflusst. Aktuelle Wischersysteme verbrauchen während des Betriebs etwa 100 Watt, was einer Reichweitenreduzierung von etwa 9 Metern pro Betriebsstunde entspricht und ingenieurtechnische Anreize zur Leistungsoptimierung schafft. Die Einführung bürstenloser Gleichstrommotoren (BLDC) beschleunigt sich in Elektrofahrzeuganwendungen und bietet im Vergleich zu traditionellen Bürstenmotoren überlegene Effizienz und präzise Drehzahlregelung, obwohl Engpässe bei Seltenerdmagneten die Lieferkette für eine breite Implementierung vor Herausforderungen stellen. Mitsubas Umkehrwischersystem demonstriert fortschrittliche Ingenieursansätze und verwendet modellbasierte Entwicklung, um Regler zu erstellen, die den Motorwinkel dynamisch für die Winddruckkompensation anpassen und gleichzeitig eine kompakte Integration ermöglichen, die die Aerodynamik verbessert. Das System ging mit monatlichen Lieferungen von 20.000 bis 30.000 Einheiten in die Produktion, was die kommerzielle Tragfähigkeit ausgefeilter Wischermotortechnologien belegt. Diese Entwicklungen positionieren EV-optimierte Wischersysteme als Wettbewerbsdifferenzierungsmerkmal im wachsenden Elektrofahrzeugmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Kautschukverbindungen | -0.7% | Global, mit den größten Auswirkungen in kostensensiblen asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Wischblätter in preissensiblen Märkten | -0.4% | Kernmarkt asiatisch-pazifischer Raum, Ausweitung auf Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Optische Beschichtungen für autonome Fahrzeuge reduzieren den Wischerbedarf | -0.3% | Premiumsegmente in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Mangel an Seltenerdmagneten für bürstenlose Gleichstrom-Wischermotoren | -0.2% | Global, mit auf China konzentrierter Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Kautschukverbindungen

Preisschwankungen bei Naturkautschuk wirken sich erheblich auf die Herstellungskosten von Wischblättern aus, wobei das Jahr 2024 aufgrund wetterbedingter Produktionsausfälle in wichtigen Anbauregionen besonders akute Lieferkettenunterbrechungen erlebte. Der Markt für Kautschukverbindungen im Automobilbereich steht unter zusätzlichem Druck durch konkurrierende Nachfrage bei der Produktion von Elektrofahrzeugreifen, wo spezialisierte Formulierungen Premiumpreise erzielen und das Angebot von traditionellen Anwendungen ablenken. Hersteller müssen Kostenmanagement und Leistungsanforderungen in Einklang bringen, da minderwertige Kautschukverbindungen unter Umweltbelastungen wie Ozonexposition und Temperaturwechseln schnell degradieren, was zu vorzeitigem Wischblattversagen und Kundenzufriedenheitsproblemen führt. Diese Volatilität zwingt Wischerhersteller zur Implementierung dynamischer Preisstrategien und zur Erkundung alternativer synthetischer Kautschukformulierungen, obwohl diese Substitute häufig Leistungsmerkmale beeinträchtigen, die für Premiumanwendungen wesentlich sind. Der Kostendruck wirkt sich besonders auf Aftermarket-Segmente aus, wo die Preissensibilität die Fähigkeit der Hersteller einschränkt, Rohstofferhöhungen weiterzugeben, was die Margen komprimiert und möglicherweise eine Konsolidierung unter kleineren Lieferanten vorantreibt.

Gefälschte Wischblätter in preissensiblen Märkten

Gefälschte Wischblätter stellen eine wachsende Bedrohung in südostasiatischen Märkten dar, wo minderwertige Produkte durch täuschende Verpackungen und Vertriebskanäle sowohl die Sicherheit als auch die Einnahmen legitimer Hersteller untergraben. Diese gefälschten Produkte verwenden typischerweise minderwertige Kautschukverbindungen und unzureichende Metallkomponenten, die vorzeitig versagen, was bei kritischen Wetterbedingungen Sicherheitsrisiken schafft und gleichzeitig Windschutzscheibenflächen durch schlechte Kontaktdruckverteilung beschädigt. Die Verbreitung von Online-Marktplätzen hat die Verteilung von Fälschungen erleichtert und macht es für Verbraucher zunehmend schwieriger, authentische Produkte von ausgefeilten Repliken zu unterscheiden, die legitime Markenverpackungen und -dokumentation imitieren. Die Regulierungsdurchsetzung bleibt in den betroffenen Regionen inkonsistent, was es Fälschungsoperationen ermöglicht, trotz periodischer Razzien durch Behörden und Branchenverbände fortzubestehen. Diese Marktverzerrung wirkt sich besonders auf Aftermarket-Kanäle aus, wo der Preiswettbewerb zunimmt und legitime Hersteller dazu zwingt, in Fälschungsbekämpfungstechnologien und Verbraucheraufklärungsprogramme zu investieren, die die Betriebskosten erhöhen und gleichzeitig den Marktanteil in preissensiblen Segmenten potenziell reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Blatttyp: Flachbalkentechnologie gewinnt im Premiumbereich an Bedeutung

Traditionelle Bügelwischer hielten im Jahr 2024 einen Marktanteil von 45,32 % und spiegeln ihre Kosteneffizienz und breite Kompatibilität über Fahrzeugplattformen hinweg wider, während Flachbalkenwischer mit einer CAGR von 7,84 % (2025–2030) eine rasche Akzeptanz erfahren, da Hersteller fortschrittliche aerodynamische Designs integrieren. Hybridwischer nehmen die Mittelposition ein und kombinieren die Haltbarkeit von Bügelwischersystemen mit den Leistungsmerkmalen von Flachbalkenwischern, was Verbraucher anspricht, die eine verbesserte Leistung ohne Premiumpreise suchen. Die Verlagerung hin zu Flachbalkenwischern beschleunigt sich in Premiumfahrzeugsegmenten, wo Hersteller überlegene Wischleistung und reduzierten Windgeräusch priorisieren, wobei Valeos Flachbalkenwischertechnologie eine Abdeckung für 9 Millionen europäische Fahrzeuge durch ihre Hybridpalette beansprucht[3]"Valeo Silencio™ Wischblätter," valeoservice.com..

Die EU-Verordnung 2021/535 schreibt spezifische Leistungsstandards für Wischersysteme vor und verlangt eine Abdeckung von 98 % der Sichtzone A und 80 % der Sichtzone B, was Hersteller zu Flachbalkenwischerdesigns drängt, die eine gleichmäßigere Druckverteilung über gewölbte Windschutzscheibenflächen bieten. Traditionelle Bügelwischersysteme bleiben in kostensensiblen Märkten und Nutzfahrzeuganwendungen dominant, wo Haltbarkeit und Wartungsfreundlichkeit Leistungsüberlegungen überwiegen. Die technologische Entwicklung spiegelt breitere Automobiltrends hin zu integrierten Systemen wider, die ADAS-Funktionalität unterstützen und gleichzeitig traditionelle Sichtanforderungen unter verschiedenen Umweltbedingungen aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Scheinwerferreinigung treibt Innovation voran

Windschutzscheibenwischer dominieren im Jahr 2024 mit einem Marktanteil von 70,06 % und repräsentieren die Kernanwendung, die Marktdynamik und technologische Entwicklungsprioritäten definiert. Scheinwerferwischer verzeichnen mit einer CAGR von 8,53 % (2025–2030) das schnellste Wachstum, angetrieben durch regulatorische Anforderungen an die Kamera- und Sensorreinigung in ADAS-ausgestatteten Fahrzeugen. Heckscheibenwischer nehmen eine spezialisierte Nische ein, die je nach Fahrzeugarchitektur erheblich variiert, wobei kompakte SUVs und Crossover steigende Einbauraten vorantreiben, da Hersteller auf Kundenwünsche nach verbesserter Rücksicht reagieren.

Die Wachstumstrajektorie des Scheinwerferwischersegments spiegelt die Konvergenz von Beleuchtungstechnologie und Anforderungen des autonomen Fahrens wider, bei der LED- und Laserscheinwerfersysteme eine konsistente Reinigung benötigen, um eine optimale Leistung aufrechtzuerhalten. Die UN-Regelung Nr. 45 legt technische Anforderungen für Scheinwerferreiniger fest und schafft standardisierte Leistungsbenchmarks, die die Systementwicklung vorantreiben. Windschutzscheibenanwendungen entwickeln sich durch die Integration mit Scheibenwaschsystemen weiter, die spezialisierte Formulierungen enthalten, die optische Verzerrungen an ADAS-Kameralinsen vermeiden sollen. Heckscheibenwischeranwendungen stehen unter Marktdruck durch aerodynamische Optimierungsbemühungen, obwohl Sicherheitsüberlegungen und Verbraucherpräferenzen die Nachfrage in den meisten Fahrzeugsegmenten aufrechterhalten.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente setzen auf Haltbarkeit

Personenkraftwagen dominieren im Jahr 2024 mit einem Marktanteil von 60,41 %, angetrieben durch globale Automobilproduktionsvolumina und Ersatzmarktnachfrage in verschiedenen geografischen Regionen. Leichte Nutzfahrzeuge sowie mittelschwere und schwere Nutzfahrzeuge repräsentieren zusammen erhebliche Wachstumschancen, da Flottenoperatoren Systemzuverlässigkeit und Wartungsoptimierung priorisieren. Die Nutzfahrzeugsegmente verlangen verbesserte Haltbarkeitsspezifikationen, die intensiven Betriebsbedingungen standhalten und gleichzeitig Wartungsintervalle und Betriebsunterbrechungen minimieren.

Flottenanwendungen spezifizieren zunehmend Fähigkeiten zur vorausschauenden Wartung, die sich in Fahrzeugtelematik-Systeme integrieren und eine zentralisierte Überwachung sowie optimierte Austauschplanung über Fahrzeugpopulationen hinweg ermöglichen. DENSOs umfassende Forschungs- und Entwicklungskapazitäten, die sich über 59 globale Zentren mit 19.000 Ingenieuren erstrecken, unterstützen die Entwicklung von Wischersystemen für den gewerblichen Einsatz, die strenge Haltbarkeitsanforderungen erfüllen. Personenkraftfahrzeuganwendungen treiben technologische Innovation durch die Integration von Premiumfunktionen voran, während sich Nutzfahrzeugsegmente auf die Optimierung der Gesamtbetriebskosten durch verlängerte Serviceintervalle und vereinfachte Wartungsverfahren konzentrieren. Die Segmentierung spiegelt breitere Automobilindustrietrends hin zu anwendungsspezifischem Engineering wider, das Leistung, Haltbarkeit und Kostenüberlegungen in Einklang bringt.

Nach Antriebstyp: Elektrische Plattformen gestalten Anforderungen neu

Fahrzeuge mit Verbrennungsmotor halten im Jahr 2024 einen Marktanteil von 84,73 %, obwohl Batterieelektrofahrzeuge mit einer CAGR von 11,21 % (2025–2030) ein beschleunigtes Wachstum verzeichnen, da Hersteller Hilfssysteme für Energieeffizienz optimieren. Hybridfahrzeuge und Plug-in-Hybridfahrzeuge repräsentieren Übergangstechnologien, die konventionelle und elektrische Architekturen überbrücken und gleichzeitig traditionelle Wischersystemanforderungen aufrechterhalten. Brennstoffzellenfahrzeuge bleiben ein Nischensegment mit spezialisierten Anforderungen für den Betrieb bei Kälte und die Systemintegration.

Der Übergang zu Elektrofahrzeugen schafft neue ingenieurtechnische Herausforderungen für das Wischersystemdesign, insbesondere die Optimierung des Energieverbrauchs und die Integration mit Rekuperationsbremssystemen, die das elektrische Lastmanagement beeinflussen. Mitsubas Entwicklung des Umkehrwischersystems demonstriert das ausgefeilte Engineering, das für Elektrofahrzeuganwendungen erforderlich ist, und verwendet modellbasiertes Design zur Optimierung des Energieverbrauchs bei gleichzeitiger Aufrechterhaltung der Leistungsstandards. Batterieelektrofahrzeuge erfordern spezialisierte Motorsteuerungen, die parasitäre Verluste minimieren und gleichzeitig eine präzise Drehzahlregelung für unterschiedliche Wetterbedingungen bieten. Die Antriebstypsegmentierung beeinflusst zunehmend die Wischersystemspezifikationen, da Hersteller Leistungsanforderungen mit Energieeffizienzvorschriften über verschiedene Fahrzeugplattformen hinweg in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Der Aftermarket-Kanal dominiert im Jahr 2024 mit einem Marktanteil von 58,24 % und spiegelt die ersatzgetriebene Natur des Wischblattverbrauchs und die Bedeutung der Reichweite des Vertriebsnetzes wider. Online-Aftermarket-Umsätze expandieren mit einer CAGR von 7,05 % (2025–2030), da Verbraucher E-Commerce-Plattformen für Kfz-Wartungsprodukte nutzen. OEM-Kanäle behalten durch Erstausrüstungsspezifikationen erheblichen Einfluss, die Leistungsbenchmarks und Markenpräferenzen bei Verbrauchern und Dienstleistern etablieren.

Die Übernahme von Wiper Blades durch Vertu Motors für 3,5 Millionen GBP (4,2 Millionen USD) im Jahr 2022 ist ein Beispiel für den Konsolidierungstrend im Aftermarket-Vertrieb, bei dem etablierte Automobilhändler digitale Fähigkeiten durch strategische Akquisitionen ausbauen. Die digitale Transformation ermöglicht ein verbessertes Kundenerlebnis durch fahrzeugspezifische Einbauanleitungen und vereinfachte Bestellprozesse, die Installationsfehler reduzieren. Der traditionelle stationäre Vertrieb behält seine Bedeutung für gewerbliche Flottenanwendungen, bei denen technischer Support und Großbestellungsmöglichkeiten einen Mehrwert über die Produktverfügbarkeit hinaus bieten. Die Kanalentwicklung spiegelt breitere Einzelhandelstrends hin zu Omnichannel-Strategien wider, die digitale Bequemlichkeit mit traditionellen Servicefähigkeiten kombinieren.

Geografische Analyse

Der asiatisch-pazifische Raum führt den globalen Automobilwischer-Markt mit einem Anteil von 44,92 % im Jahr 2024 an, angetrieben durch eine robuste Automobilproduktion in China, Indien, Japan und Südkorea, und profitiert gleichzeitig von einem wachsenden Fahrzeugbesitz in aufstrebenden Volkswirtschaften in der gesamten Region. Die Dominanz der Region spiegelt sowohl den Produktionsmaßstab als auch die wachsende Inlandsnachfrage wider, da steigende verfügbare Einkommen den Fahrzeugkauf in verschiedenen Marktsegmenten vorantreiben. Chinas Position als weltgrößter Automobilmarkt schafft erhebliche OEM-Nachfrage, während Indiens wachsender Automobilsektor von staatlichen Initiativen zur Förderung der heimischen Fertigung und Qualitätsstandards profitiert. Japan und Südkorea tragen durch Unternehmen wie DENSO und Mitsuba zur fortschrittlichen Technologieentwicklung bei, deren Ingenieurskapazitäten die globale Innovation bei Wischersystemen unterstützen.

Der Nahe Osten und Afrika repräsentiert den am schnellsten wachsenden regionalen Markt mit einer CAGR von 6,27 % (2025–2030), angetrieben durch den Ausbau der Automobilinfrastruktur und steigende Fahrzeugimporte in den Ländern des Golfkooperationsrats und aufstrebenden afrikanischen Märkten. Die Wachstumstrajektorie der Region spiegelt verbesserte wirtschaftliche Bedingungen und Urbanisierungstrends wider, die die Fahrzeugakzeptanz vorantreiben, obwohl die Marktentwicklung durch Infrastrukturbeschränkungen und Importabhängigkeiten eingeschränkt bleibt. Raue Umweltbedingungen in weiten Teilen der Region schaffen Nachfrage nach spezialisierten Wischersystemen, die Sand, Staub und extreme Temperaturen bewältigen können, was Chancen für Hersteller schafft, die verbesserte Haltbarkeitsspezifikationen anbieten.

Nordamerika und Europa behalten durch Premiumfahrzeugsegmente und fortschrittliche Technologieakzeptanz bedeutende Marktpositionen, wobei Regulierungsrahmen wie die GSR2 der EU Innovation bei ADAS-integrierten Wischersystemen vorantreiben. Europäische Märkte profitieren besonders von strengen Sicherheitsvorschriften, die verbesserte Windschutzscheiben-Reinigungsfähigkeiten vorschreiben und Nachfrage nach ausgefeilten Wischertechnologien schaffen, die Kamera- und Sensorfunktionalität unterstützen. Südamerika repräsentiert einen sich entwickelnden Markt mit Wachstumspotenzial, das durch wirtschaftliche Volatilität und Währungsschwankungen eingeschränkt wird, die die Automobilproduktion und die Kaufkraft der Verbraucher beeinflussen, obwohl Brasiliens Automobilsektor eine Grundlage für die regionale Marktentwicklung bietet.

Wettbewerbslandschaft

Der Automobilwischer-Markt weist eine moderate Konsolidierung auf, wobei etablierte Akteure technologische Innovation und globale Fertigungskapazitäten nutzen, um Wettbewerbspositionen zu behaupten. Valeos Anspruch als weltweiter Marktführer bei Wischersystemen, unterstützt durch 191 Produktionsstandorte und 59 Forschungs- und Entwicklungszentren, demonstriert die Bedeutung globaler Reichweite und Ingenieurskapazitäten in diesem Markt. Der Wettbewerb intensiviert sich durch technologische Differenzierung, wobei Unternehmen wie Bosch fortschrittliche Funktionen wie NightFocus-Technologie und ClearMax-365-Kautschukverbindungen integrieren, um Premiumpreise in Aftermarket-Kanälen zu erzielen. Die Marktstruktur ermöglicht sowohl Großserienherstellern als auch spezialisierten Lieferanten die Koexistenz, wobei Unternehmen wie TRICO trotz Branchenkonsolidierungsdruck starke Positionen durch Produktinnovation und strategische Partnerschaften behaupten.

Chancen in weißen Flecken entstehen bei der Integration vorausschauender Wartung und EV-optimierten Systemen, wo traditionelle Wischerhersteller IoT-Konnektivität und Energieeffizienz-Expertise nutzen können, um aufkommende Marktsegmente zu erschließen. DENSOs umfassender Ansatz zur Halbleiterintegration und Fabrik-IoT-Implementierung in 130 Werken positioniert das Unternehmen, um von vernetzten Fahrzeugtrends zu profitieren, die über die traditionelle Wischerfunktionalität hinausgehen.

Aufkommende Disruptoren konzentrieren sich auf spezialisierte Anwendungen wie die Sensorreinigung für autonome Fahrzeuge und den digitalen Aftermarket-Vertrieb, wo etablierten Akteuren möglicherweise Agilität oder Domänen-Expertise fehlt. Die Wettbewerbslandschaft entwickelt sich weiterhin durch strategische Akquisitionen, Technologiepartnerschaften und geografische Expansion, da Unternehmen sich für den Übergang zu elektrifizierten und autonomen Fahrzeugplattformen positionieren.

Marktführer der Automobilwischer-Branche

Robert Bosch GmbH

Valeo SA

DENSO Corporation

Trico Products Corp.

Mitsuba Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Edmunds berichtete über Porsches Entscheidung, Heckscheibenwischer als Option für 370 USD am Macan EV anzubieten, und hob Branchentrends zur Monetarisierung bisher serienmäßiger Ausstattungen hervor, während gleichzeitig auf Kundenwünsche nach verbesserter Rücksicht bei schlechten Wetterbedingungen eingegangen wird.

- September 2024: Bosch kündigte eine umfassende Reorganisation der Nutzfahrzeugstrategie an und bündelte Systementwicklung und Produktmanagement unter einer neuen Geschäftseinheit unter der Leitung von Jan-Oliver Röhrl, mit Auswirkungen auf die zentralisierte Wischersystementwicklung für Lkw- und Offroad-Anwendungen. Die Umstrukturierung unterstützt Boschs Ziel von 80 Milliarden EUR Mobilitätsumsatz bis 2029 und adressiert gleichzeitig den Wandel hin zu softwaredefinierten Fahrzeugarchitekturen, die eine integrierte Wischersystemkonnektivität erfordern.

Umfang des globalen Automobilwischer-Marktberichts

| Traditionelle Bügelwischer |

| Flachbalkenwischer mit niedrigem Profil |

| Hybridwischer |

| Windschutzscheibenwischer |

| Heckscheibenwischer |

| Scheinwerferwischer |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrofahrzeug |

| Hybridfahrzeug |

| Plug-in-Hybridfahrzeug |

| Brennstoffzellenfahrzeug |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Blatttyp | Traditionelle Bügelwischer | |

| Flachbalkenwischer mit niedrigem Profil | ||

| Hybridwischer | ||

| Nach Anwendungstyp | Windschutzscheibenwischer | |

| Heckscheibenwischer | ||

| Scheinwerferwischer | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Batterieelektrofahrzeug | ||

| Hybridfahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Brennstoffzellenfahrzeug | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Blatttyp wächst innerhalb der globalen Nachfrage am schnellsten?

Flachbalkenwischer wachsen mit einer CAGR von 7,84 %, da Premiumfahrzeuge regenaktivierende Technologie einführen.

Wie groß ist der Anteil des asiatisch-pazifischen Raums am weltweiten Umsatz?

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Umsatzanteil von 44,92 % und ist damit der größte regionale Beitragszahler.

Warum sind Niedrigenergie-Wischermotoren für Elektrofahrzeuge wichtig?

Sie reduzieren den Hilfsenergieverbrauch um bis zu 30 Watt und tragen dazu bei, die Fahrreichweite zu maximieren und die OEM-Effizienzziele zu unterstützen.

Welcher Vertriebskanal wird bis 2030 das höchste Wachstum verzeichnen?

Online-Aftermarket-Plattformen expandieren mit einer CAGR von 7,05 %, da Verbraucher für Wartungsteile auf E-Commerce umsteigen.

Seite zuletzt aktualisiert am: