Marktgröße und Marktanteil der Automobil-Luftfederung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.64 Milliarden US-Dollar |

| Marktgröße (2031) | 20.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Automobil-Luftfederung von Mordor Intelligence

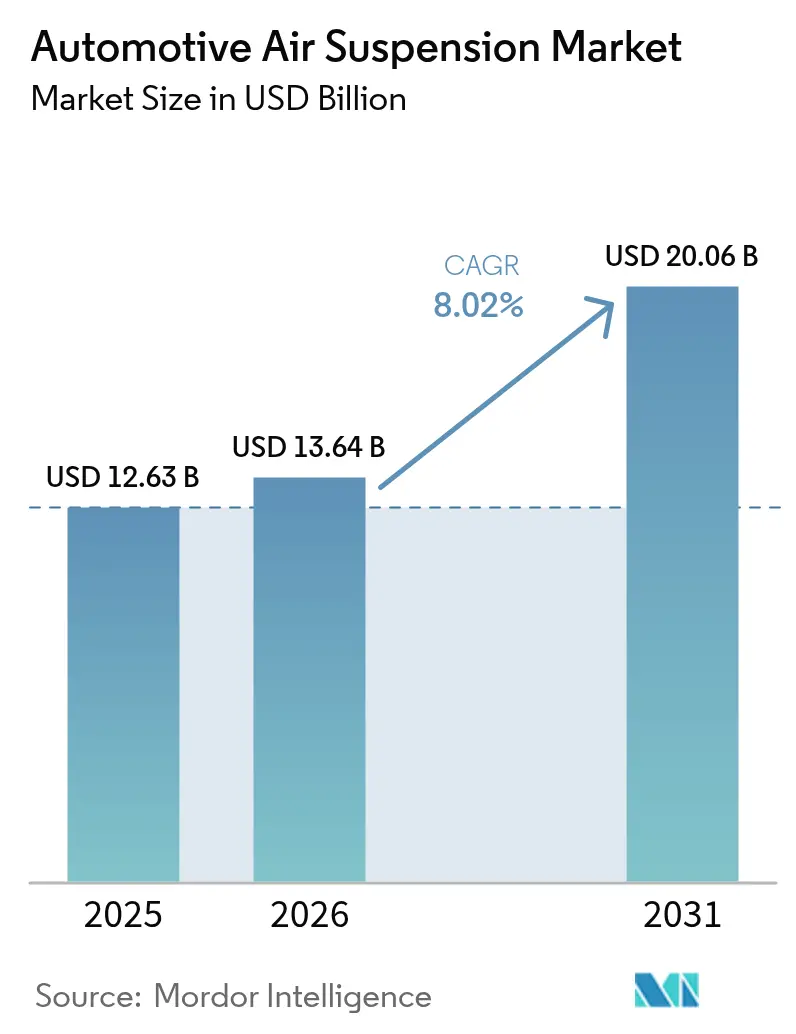

Die Marktgröße für Automobil-Luftfederungssysteme wird im Jahr 2026 auf USD 13,64 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 12,63 Milliarden, mit Projektionen für 2031 von USD 20,06 Milliarden, was einem Wachstum von 8,02 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach Premium-Fahrqualität, die tiefere Integration mit softwaredefinierten Fahrwerken und die Elektrifizierung sowohl von Personen- als auch von Nutzfahrzeugen schaffen einen starken Wachstumspfad. OEM-Plattformstrategien positionieren die Luftfederung zunehmend als zentralen Enabler für adaptive Fahrdynamik, während Tier-1-Zulieferer elektronische Steuerung, Dämpfung und Sensortechnologien in modulare Angebote konsolidieren. Personenkraftwagen bilden weiterhin das Volumenrückgrat, doch elektrifizierte schwere Lkw und SUVs erschließen neue Wertpools, in denen optimierter Gewichtstransfer und prädiktive Höhenregelung direkt in Energieeinsparungen umgesetzt werden. Die regionale Dynamik ist in Asien-Pazifik am stärksten, gestützt durch chinesische Luxusverkäufe und japanische Innovation, während der Nahe Osten und Afrika als am schnellsten wachsende Region aufgrund von Infrastrukturinvestitionen und der Nachfrage nach Premiumfahrzeugen aufsteigen.

Wichtigste Erkenntnisse des Berichts

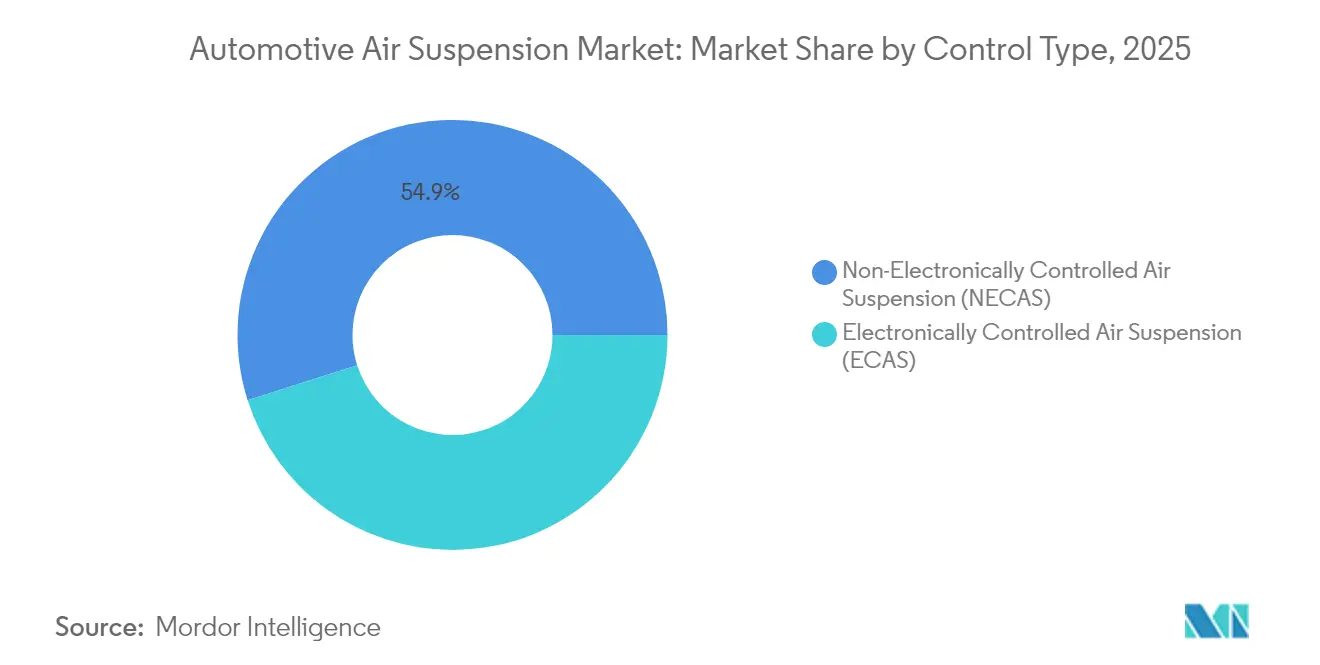

- Nach Steuerungstyp hielt die nicht-elektronisch gesteuerte Luftfederung im Jahr 2025 den größten Anteil von 54,90 %, während die elektronisch gesteuerte Luftfederung für den Zeitraum 2026–2031 das schnellste Wachstum mit einem CAGR von 9,03 % verzeichnen soll.

- Nach Fahrzeugtyp führten Personenkraftwagen mit 65,10 % der Installationen im Jahr 2025; schwere Lkw sollen mit einem CAGR von 7,94 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer entfielen 73,60 % des Umsatzes 2025 auf OEM-Erstausrüstung, während der Aftermarket im Prognosezeitraum mit einem CAGR von 7,38 % wachsen soll.

- Nach Komponente repräsentierten Luftfedern 33,95 % des Umsatzes 2025, doch elektronische Steuergeräte sollen mit einem CAGR von 9,96 % am schnellsten wachsen.

- Nach Antrieb dominierten Fahrzeuge mit Verbrennungsmotor mit einem Anteil von 84,60 % im Jahr 2025; batterieelektrische Fahrzeuge sind auf dem Weg zum höchsten Wachstum mit einem CAGR von 10,78 %.

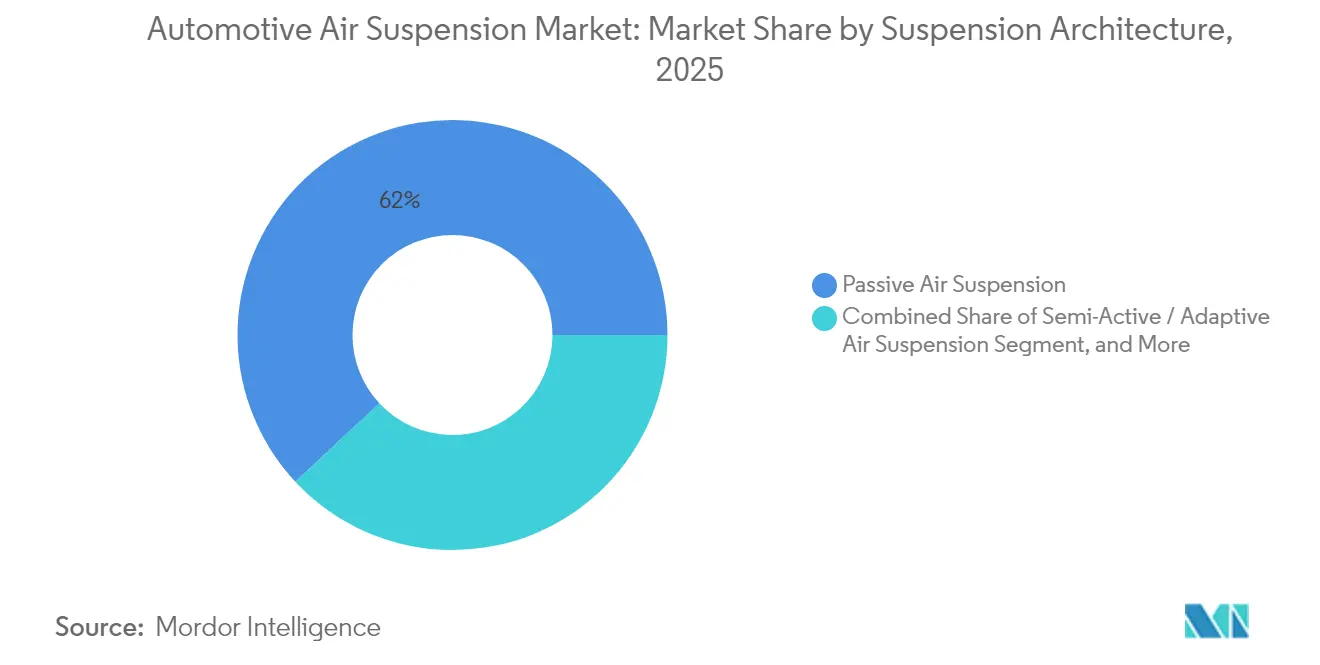

- Nach Federungsarchitektur entfielen 61,95 % der Nachfrage 2025 auf passive Luftfederung, doch vollaktive Luftfederung soll mit einem CAGR von 11,62 % zulegen.

- Nach Vertriebskanal bildeten Direktlieferungen an OEM 61,90 % des Volumens 2025, während Tier-1- oder Modulzuliefererkanäle mit einem CAGR von 7,89 % wachsen sollen.

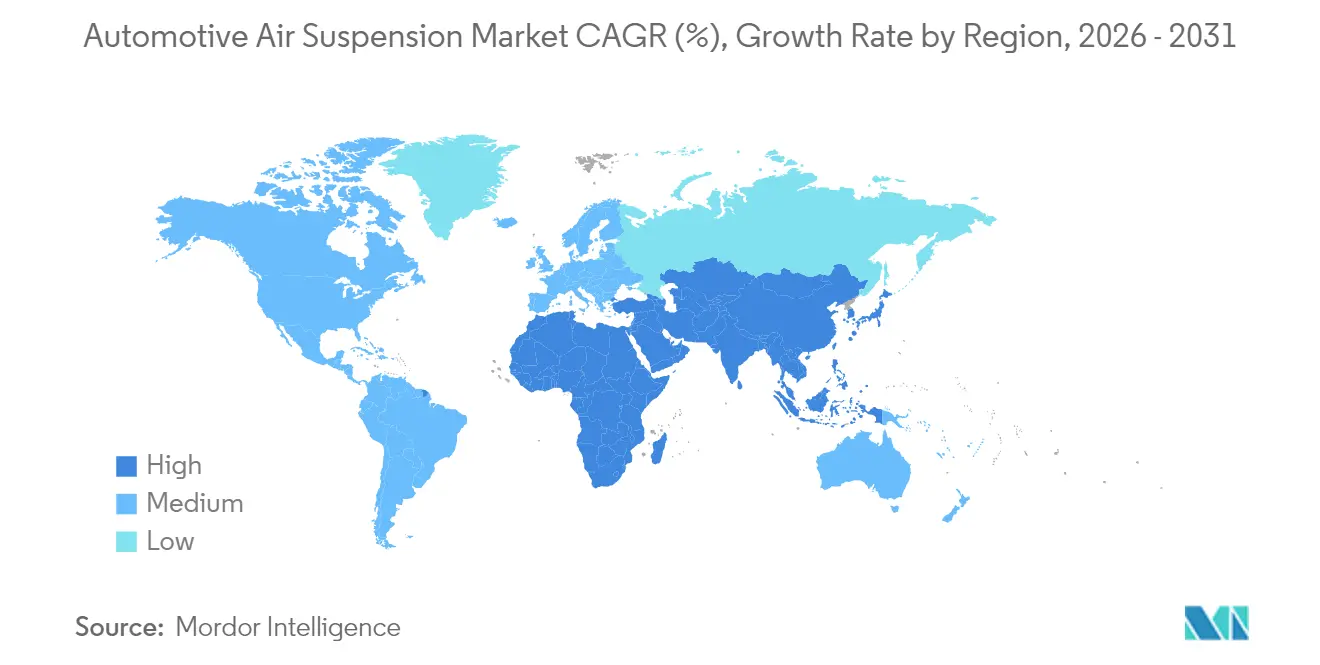

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 den größten regionalen Anteil von 38,90 %, und der Nahe Osten und Afrika ist mit einem CAGR von 6,94 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Automobil-Luftfederung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Fahrqualität und Kabinenkomfort | +1.8% | Global, mit Premiumfokus in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Luxus- und Premiumfahrzeugverkäufe in Asien-Pazifik und Europa | +1.5% | Asien-Pazifik als Kernmarkt, Europa als Sekundärmarkt | Langfristig (≥ 4 Jahre) |

| Integration von ECAS mit ADAS und Fahrwerk-Domänensteuergeräten | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kraftstoffeinsparungsvorteile für elektrische schwere Lkw in Flotten | +0.8% | Globale Nutzfahrzeugmärkte | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge für vorausschauende Wartung zur Senkung der Gesamtbetriebskosten für Logistikflotten | +0.6% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Verschärfung der Vorschriften für erschütterungsempfindliche Fracht | +0.4% | Regulatorischer Fokus in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Fahrqualität und Kabinenkomfort

Premium-Komforterwartungen sind mittlerweile auch in Mainstream-Segmenten erkennbar, angetrieben durch das Bewusstsein der Verbraucher und Markendifferenzierungsstrategien. Der INFINITI QX80 des Jahres 2025 veranschaulicht diesen Wandel mit einer elektronischen Luftfederung, die die dynamische Höhe für einfaches Ein- und Aussteigen, Geländeartikulation und Anhängestabilität anpasst[1]„2025 QX80 Debuts With Electronic Air Suspension,”, INFINITI Motor Company, infinitiusa.com. Asiatische Käufer, unterstützt durch steigende verfügbare Einkommen, reagieren besonders positiv auf Funktionen, die Komfort mit wahrgenommenem Status verbinden. Bei batterieelektrischen SUVs ermöglicht die Integration von Zweikammer-Luftfedern, wie dem System von Vibracoustic für den XPeng G9, gleichzeitig Fahrkomfort und thermisches Batteriemanagement[2]Zweikammer-Luftfedern für den Xpeng G9,

, Vibracoustic, vibracoustic.com. Prädiktive Algorithmen, die Straßenoberflächendaten nutzen, verbessern Komfort und Handling weiter; der neueste Range Rover von Land Rover verwendet navigationsgespeiste eHorizon-Informationen, um Dämpfereinstellungen vorab zu konditionieren. Insgesamt stärken diese Fortschritte die Luftfederung als greifbares Differenzierungsmerkmal auf globalen Märkten.

Wachsende Luxus- und Premiumfahrzeugverkäufe in Asien-Pazifik und Europa

China bleibt das Epizentrum der Premiumnachfrage, wobei inländische und importierte Marken die Ausstattung mit elektronischer Luftfederung ausweiten, um anspruchsvolle Käufer zu gewinnen. BMW erzielte 2024 einen EV-Anteil von 17,4 % bei den weltweiten Auslieferungen, was unterstreicht, wie Elektrifizierung häufig mit optionalen Luftfederungspaketen für Kabinenruhe und aerodynamisch optimierte Höhenregelung einhergeht. Der erweiterte Forschungs- und Entwicklungsstandort von Mercedes-Benz in Shanghai beschleunigt die Lokalisierung von Fahrwerktechnologien, einschließlich Luftfederungsmodulen, die für lokale Straßenbedingungen ausgelegt sind. Chinesische Premium-EV-Startups, die westliche Wettbewerber unterbieten wollen, bringen kostengünstige Luftfederungssysteme in mittlere Preissegmente und beschleunigen so die regionale Akzeptanz.

Integration von ECAS mit ADAS und Fahrwerk-Domänensteuergeräten

Die Fahrzeugdynamik verlagert sich von reaktiver Dämpfung hin zu prädiktiver, softwaredefinierter Steuerung. ZF's sMOTION-Aktivfederung, die im Porsche Panamera und Taycan eingesetzt wird, passt die Dämpfungskraft in Echtzeit an und kommuniziert dabei mit Fahrzeugbewegungssensoren und Straßenvorschaudaten[2]. Ein 48-V-Bordnetz versorgt Ventile und Aktuatoren effizient mit Strom – eine Architektur, die sich nun auf den Plattformen der nächsten Generation von BMW verbreitet. Continental hat mehr Aufträge gemeldet, von denen ein erheblicher Anteil die Nachfrage nach integrierten ECAS-Modulen widerspiegelt, die mit Stabilitäts- und Lenkelektronik gebündelt sind. Das Ergebnis ist ein Fahrwerknetzwerk, in dem ein einziges elektronisches Steuergerät Fahrhöhe, Wankminderung und Gefahrenvermeidung koordiniert und damit die Rolle der Luftfederung bei der allgemeinen Sicherheitswahrnehmung stärkt.

Kraftstoffeinsparungsvorteile für elektrische schwere Lkw in Flotten

Betreiber elektrischer Lkw analysieren jede verbrauchte Kilowattstunde pro Kilometer. Die STLA-Frame-Plattform von Stellantis, die für eine BEV-Reichweite von 800 km und eine Anhängelast von 6.350 kg ausgelegt ist, integriert eine adaptive Luftfederung, um den aerodynamischen Widerstand bei Reisefahrhöhe zu reduzieren und die Nutzlastmasse im Stand zu nivellieren. In Kombination mit prädiktiver Wartungsanalytik können Flottenmanager die Lebensdauer von Komponenten verlängern und so die Gesamtbetriebskosten verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe System- und Integrationskosten für Fahrzeuge im mittleren Segment | -1.1% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Zuverlässigkeit und Wartungskomplexität | -0.7% | Nutzfahrzeugsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei ECU-vernetztem ECAS | -0.5% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Elastomeren und Verbundwerkstoffen | -0.3% | Auswirkungen auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe System- und Integrationskosten für Fahrzeuge im mittleren Segment

Die Stückliste für elektronische Luftfederung kann konventionelle Stahlfedern um mehrere hundert USD übertreffen, was die Aufnahme in kostensensible C-Segment-Fahrzeuge erschwert. Komplexe Kalibrierungsarbeiten, zusätzliche ECU-Logik und verstärkte Fahrwerkhalterungen treiben die Entwicklungskosten weiter in die Höhe. OEMs in Schwellenmärkten priorisieren niedrigere Transaktionspreise gegenüber fortschrittlichem Fahrwerkkomfort, was die Durchdringung in Massensegmenten verzögert. Dennoch verringert die lokale Beschaffung in China und schlankere Komponentendesigns die Lücke; XPengs Entscheidung, Vibracoustics Zweikammer-Luftfedern einzusetzen und dabei den Preis des G9 wettbewerbsfähig zu halten, ist ein Beispiel für Kostensenkungsinnovation.

Bedenken hinsichtlich Zuverlässigkeit und Wartungskomplexität

Flottenmanager, die an mechanische Blatt- oder Stahlfedern gewöhnt sind, nehmen Luftfederungssysteme als Ausfallrisiko wahr. Höhensensoren und Kompressoren führen neue Fehlermodi ein und erfordern qualifizierte Techniker mit Diagnosewerkzeugen. Begrenzte Servicenetzwerke in Entwicklungsregionen verstärken diese Bedenken und veranlassen einige Betreiber, bei passiver Hardware zu bleiben. Zulieferer reagieren mit verstärkten Membranmaterialien, korrosionsbeständigen Armaturen und Diagnose mittels digitalem Zwilling. Das Post-Haldex-Portfolio von SAF-HOLLAND bündelt nun Online-Überwachungsdienste, die proaktiv auf Lecks und Ventilverschleiß hinweisen – ein Schritt, der gewerbliche Käufer überzeugen soll.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Steuerungstyp: ECAS treibt die digitale Integration voran

NECAS-Lösungen hielten im Jahr 2025 einen Anteil von 54,90 % am Markt für Luftfederungssysteme, hauptsächlich weil Flottenkäufer bewährte Einfachheit und niedrigere Anschaffungskosten schätzen. Das Segment ist weiterhin in Bussen, Anhängern und einfachen Pickup-Modellen verbreitet, wo statische Lastausgleichung ausreicht. Im Gegensatz dazu skaliert ECAS mit einem CAGR von 9,03 % schnell, da OEMs auf softwarezentrische Architekturen umsteigen. ECAS-Einheiten erfassen Daten von Beschleunigungsmessern, Kameras und Kartendiensten, um Federungseinstellungen vorherzusagen und dabei Komfort und Handling im laufenden Betrieb zu verbessern. ECAS unterstützt auch variable Fahrhöhe für die aerodynamische Optimierung von Elektrofahrzeugen und ist damit unverzichtbar für kommende Premium-Crossover.

Softwaredefinierte Fahrzeuge betonen Over-the-Air-Kalibrierung und Funktionsfreischaltungen – Fähigkeiten, die ECAS inhärent sind. ZF's sMOTION und Continentals E-Level-Familien ermöglichen Aktualisierungen nach dem Verkauf, die Federkurven verfeinern oder Geländemodi hinzufügen. NECAS bleibt in Nachrüst- und kostengetriebenen Regionen relevant. Dennoch wird sein Anteil voraussichtlich sinken, da ECAS zum Standard bei mittelgroßen Luxuslimousinen, Performance-SUVs und elektrischen Lieferwagen wird. Die anhaltende Preiserosion bei Ventilen und Drucksensoren wird den Schwenk zu ECAS in Wertsegmenten beschleunigen.

Nach Fahrzeugtyp: Kommerzielle Elektrifizierung beschleunigt die Akzeptanz

Personenkraftwagen erfassten 2025 65,10 % des Marktanteils für Luftfederungssysteme durch Luxuslimousinen und SUVs, bei denen erhöhter Komfort ein Verkaufsargument ist. Mittelgroße und schwere Lkw sind jedoch auf dem Weg zu einem CAGR von 7,94 %, dem höchsten aller Fahrzeugkategorien. Elektrifizierte Antriebsstränge verstärken den Wert der Luftfederung, indem sie automatischen Lastausgleich und Fahrhöhenregelung ermöglichen, die die Reichweite verlängern und Batterien schützen. Leichte Nutzfahrzeuge und Reisebusse übernehmen die Technologie für städtische Liefereffizienz bzw. Fahrgastkomfort, obwohl ihr Wachstumsprofil hinter mittelgroßen und schweren Lkw zurückbleibt.

Luftfederungstechnologie in elektrischen Klasse-8-Zugmaschinen mindert Batteriemassestrafen durch Verteilung der Achslasten bei gleichzeitiger Einhaltung gesetzlicher Gewichtsgrenzen. Personenkraftwagen werden volumenmäßig weiterhin führend sein, doch kommerzielle Segmente treiben Innovationszyklen voran und beeinflussen Komponentenbeständigkeit und prädiktive Wartungsfähigkeiten, die später in Privatkundenmodelle einfließen.

Nach Endnutzer: Aftermarket gewinnt an Dynamik

OEM-Erstausrüstung entfiel 2025 auf 73,60 % des Marktanteils für Luftfederungssysteme, da Integrationskomplexität und die Notwendigkeit, die Federungsabstimmung mit Crashsicherheit und ADAS-Kalibrierung abzustimmen, ausschlaggebend sind. Der Aftermarket wächst mit einem CAGR von 7,38 %, da der Fahrzeugbestand altert und Enthusiasten Komfort- oder Tieferlegungsoptimierungen suchen. Arnott Industries, jetzt unter MidOcean Partners, erweitert aggressiv Mehrmarken-Ersatzkits für europäische SUVs und amerikanische Muscle Cars und signalisiert damit Konsolidierungsabsichten im Nachrüstbereich.

Verbraucher wenden sich an Aftermarket-Kits, wenn werkseitige Luftfedern das Lebensende erreichen, oft nach acht Jahren. Die zunehmende Verfügbarkeit von Plug-and-Play-ECAS-Ersatzmodulen reduziert die Installationszeit und verbreitert die Attraktivität. OEM-Kanäle bleiben für die Erstmontage unverzichtbar, wo Garantieabdeckung, Homologation und integrierte Diagnose von größter Bedeutung sind. Der Aftermarket wird inkrementelle Einnahmen aus alternden Flotten, Performance-Enthusiasten und Nischen-Geländegemeinschaften erzielen, die einstellbare Bodenfreiheit suchen.

Nach Komponente: ECU führt die technologische Entwicklung an

Luftfedern bildeten 2025 mit 33,95 % des Marktanteils für Luftfederungssysteme den größten Anteil am Umsatz und spiegeln ihre unersetzliche Funktion beim Tragen der Fahrzeuglast wider. Dennoch stellen elektronische Steuergeräte das am schnellsten wachsende Segment dar und legen mit einem CAGR von 9,96 % zu. ECUs koordinieren Kompressorleistung, Ventiltiming und Sensorrückmeldung und beherbergen zunehmend Algorithmen des maschinellen Lernens, die Straßeneingaben antizipieren. Kompressoren, Druckspeicher und Sensoren skalieren weitgehend im Einklang mit dem Gesamtsystemvolumen, während sich die Dämpferinnovation auf die Integration von magnetorheologischen Flüssigkeitskammern mit Luftbälgen für überlegene Wanksteuerung konzentriert.

Das Rekordauftragsbuch von Continental zeigt, wie OEMs vollständige Steuerungsstacks kaufen, die Luftfederung mit Brems- und Lenklogik vereinen. Luftfederzulieferer erzielen weiterhin Materialdurchbrüche, wie textilverstärkte Bälge, die höheren Drücken standhalten und gleichzeitig die ungefederte Masse reduzieren. Unterdessen integrieren ECU-Zulieferer Cybersicherheitsmodule zum Schutz vor drahtlosen Updates – eine Reaktion auf wachsende Bedenken hinsichtlich der Exposition gegenüber Fahrzeughacking.

Nach Antrieb: BEV-Integration treibt Innovation voran

Verbrennungsmotorplattformen repräsentieren 2025 noch immer 84,60 % des Umsatzanteils am Markt für Luftfederungssysteme, doch BEVs übertreffen jede Antriebsgruppe mit einem CAGR von 10,78 %. Elektrische SUVs und Pickups, belastet durch Batterien, nutzen Luftfederung, um unabhängig vom Ladezustand oder der Nutzlast eine konsistente Fahrhöhe zu halten. Der XPeng G9 verwendet Kammern mit variabler Steifigkeit, die den Druck verschieben, um das Wärmemanagement und die Reichweite zu optimieren, was propulsionsgebundene Designanforderungen widerspiegelt.

Mit zunehmenden BEV-Volumina hebt der Umfang der Integration von Fahrwerk-Domänensteuerung mit Energiemanagementsoftware die Luftfederung von optionaler Komfortausstattung zu einem strategischen Effizienzgerät.

Nach Federungsarchitektur: Aktive Systeme gewinnen an Bedeutung

Passive Architekturen entfielen 2025 auf 61,95 % des Marktanteils für Luftfederung. Sie werden in Anhängern, Transportern und Einstiegsluxusfahrzeugen bevorzugt, wo grundlegende Selbstnivellierung ausreicht. Vollaktive Systeme sind zwar teuer, wachsen jedoch mit einem CAGR von 11,62 %, da Premium-Limousinen und autonomiebereite Robotaxis ultra-flache Fahrprofile verlangen. Semi-aktive Designs bieten einen Mittelweg und verwenden solenoidgesteuerte Ventile, um die Dämpfung in Millisekunden zu variieren, ohne den Aufwand vollständiger hydraulischer Aktuatoren.

Das adaptive System des Range Rover überbrückt passive und aktive Paradigmen, indem es die Straßentopografie per GPS liest, um Dämpfer vor Bodenwellen vorzubereiten. Da sich das Preisdelta verringert, werden semi-aktive Systeme in mittelpreisige Crossover vordringen, während vollaktive Einheiten das Flaggschiffangebot bei Executive-EVs und Level-3-Autonomieprototypen werden.

Nach Vertriebskanal: Tier-1-Integration weitet sich aus

Direkte OEM-Beschaffung hielt 2025 einen Anteil von 61,90 % am Markt für Luftfederungssysteme, was der traditionellen Beschaffung sicherheitskritischer Fahrwerkteile entspricht. Tier-1-Modulzulieferer expandieren mit einem CAGR von 7,89 % und nutzen den OEM-Wunsch nach schlüsselfertigen Fahrwerk-Teilrahmen, die Luftfedern, Dämpfer, Sensoren und Elektronik bündeln. ZF's Schaffung einer einheitlichen Fahrwerklösungsabteilung ist typisch für diesen Drang zur vertikalen Integration und ermöglicht es dem Zulieferer, harmonisierte Hardware und Software unter einer einzigen Teilenummer zu liefern.

Kleine Komponentenlieferanten sehen sich steigenden Qualifizierungskosten für Cybersicherheit und funktionale Sicherheitskonformität gegenüber, was sie dazu drängt, Partnerschaften einzugehen oder von größeren Systemintegratoren übernommen zu werden. SAF-HOLLANDs Hinzufügung von Haldex erweitert den Umfang seiner Achsen- und Federungssysteme und spricht globale Lkw-Hersteller an, die vereinfachte Lieferketten suchen.

Geografische Analyse

Asien-Pazifik führte den Markt für Luftfederungssysteme 2025 mit einem Anteil von 38,90 % an. Die chinesische Nachfrage nach Luxus- und Elektrofahrzeugen treibt den Großteil des Volumens an, während japanische Marken weiterhin Komforttechnologien verfeinern. Der lokalisierte Forschungs- und Entwicklungsstandort von Mercedes-Benz und die Fertigungspräsenz globaler Tier-1-Zulieferer verkürzen Lieferketten und passen Spezifikationen an regionale Fahrkomfortpräferenzen an. Staatliche Unterstützung für Fahrzeuge mit neuer Energie erhöht auch die Obergrenze für fortschrittliche Fahrwerkintegration.

Da Infrastrukturprojekte und wohlhabende Verbraucherbasen zusammentreffen, werden der Nahe Osten und Afrika bis 2031 den schnellsten CAGR von 6,94 % liefern. Premium-SUVs und Pickups dominieren den Mix, und Käufer schätzen höhenverstellbare Federungen für die Vielseitigkeit im Wüstengelände. Europa behält eine hohe Durchdringung bei, da strenge Flotten-CO₂-Grenzwerte leichte Luftfedern und höhenbasierte Aerodynamikeffizienzstrategien fördern. Die Dynamik in Nordamerika hängt von der Akzeptanz bei Pickups und schweren Lkw ab. Stellantis und andere Detroit-Drei-Hersteller reorganisieren Leiterrahmenplattformen rund um Luftfederungsmodule, um Anhängestabilität und BEV-Aerodynamik zu erfüllen. Südamerika bleibt im Entstehen, zeigt jedoch eine steigende Akzeptanz bei der brasilianischen Premium-SUV-Montage, unterstützt durch Importzollsenkungen auf Komponenten, die den Kraftstoffverbrauch verbessern.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Continental, ZF Friedrichshafen, Hendrickson und ThyssenKrupp Bilstein sind die Hauptakteure des Marktes und nutzen umfangreiche Fahrwerkportfolios und jahrzehntelange OEM-Programme. Wettbewerbshebel umfassen die Raffinesse der Steuerungssoftware, Sensorintegration und globale Produktionspräsenzen, die die Versorgung absichern.

ZF hat seine Teams für aktive Sicherheit und Fahrwerktechnologie konsolidiert und bietet gebündelte Lenk-, Brems- und Federungslösungen an, die OEMs helfen, funktionale Sicherheitsnormen zu erfüllen und gleichzeitig die Komponentenanzahl zu reduzieren. Continental verfolgt aggressiv softwaredefinierte Architekturen, die Over-the-Air-Fahrprofilaktualisierungen ermöglichen und den Verbraucherwunsch nach Personalisierung nach dem Kauf erfüllen. Hendrickson konzentriert sich auf die Robustheit von Nutzfahrzeugen und bringt die PRIMAAX EX-Schwerlastlinie mit Niederdruckfedern mit großem Volumen auf den Markt, die für E-Lkw geeignet sind.

Das Interesse von Private-Equity-Gesellschaften steigt; MidOcean Partners' Kauf von Arnott Industries zielt darauf ab, das fragmentierte Aftermarket-Angebot zu vereinheitlichen und elektronisch gesteuerte Nachrüstkits zu erweitern. Unterdessen integrieren chinesische Disruptoren wie XPeng proprietäre Luftfederungssysteme in Elektrofahrzeuge, um etablierte Marken zu unterbieten, was auf künftigen Preiswettbewerb hindeutet. Nachhaltigkeitsansprüche werden ebenfalls zu Differenzierungsmerkmalen; FORVIA hat sich auf der AutoShanghai 2025 zu einer CO₂-Reduzierung von 30 % bei neuen Luftfederungsinnovationen verpflichtet und reagiert damit auf OEM-Dekarbonisierungsmandate.

Marktführer der Automobil-Luftfederungsbranche

Continental AG

ZF Friedrichshafen AG

Hendrickson International

Thyssenkrupp Bilstein

Vibracoustic SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Stellantis N.V. hat die STLA-Frame-Plattform eingeführt, eine BEV-native Multi-Energie-Plattform, die für großformatige Leiterrahmen-Pickups und SUVs konzipiert ist – ein Schlüsselsegment in Nordamerika und ausgewählten globalen Märkten. Die Plattform verfügt über vordere und hintere elektrische Antriebsmodule mit einer Leistung von bis zu 250 kW, die Allradantrieb und eine Beschleunigung von 0 auf 100 km/h in 4,4 Sekunden ermöglichen. Flexible Federungsdesigns, einschließlich Luftfederung, gewährleisten eine optimierte Fahrt für verschiedene Fahr- und Beladungsbedingungen.

- April 2024: Vibracoustic lieferte eine Zweikammer-Luftfeder für den XPeng G9 BEV, die variable Steifigkeit bietet und die Batteriekühlung unterstützt.

Berichtsumfang des globalen Marktes für Automobil-Luftfederung

Angetrieben von einer elektrischen Pumpe oder einem Kompressor, befüllt ein Automobil-Luftfederungssystem flexible Bälge, die üblicherweise aus textilverstärktem Gummi gefertigt sind, mit Luft. Dieses System verbessert den Fahrkomfort. Der Bericht segmentiert seine Analyse nach Steuerungstyp, Anwendungstyp, Endnutzer und Geografie.

Der Markt ist nach Steuerungstyp, Anwendungstyp, Endnutzer und Geografie segmentiert. Nach Steuerungstyp ist der Markt in elektronisch gesteuerte Luftfederung und nicht-elektronisch gesteuerte Luftfederung unterteilt. Nach Anwendungstyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Endnutzer ist der Markt in OEMs und Aftermarket unterteilt, und nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

| Elektronisch gesteuerte Luftfederung (ECAS) |

| Nicht-elektronisch gesteuerte Luftfederung (NECAS) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Lkw |

| Busse und Reisebusse |

| OEM |

| Aftermarket |

| Luftfedern |

| Kompressoren und Druckspeicher |

| Elektronische Steuergeräte |

| Höhen- und Drucksensoren |

| Stoßdämpfer |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Passive Luftfederung |

| Semi-aktive / adaptive Luftfederung |

| Vollaktive Luftfederung |

| Direktlieferung an OEM |

| Tier-1-Zulieferer / Modulzulieferer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Steuerungstyp | Elektronisch gesteuerte Luftfederung (ECAS) | |

| Nicht-elektronisch gesteuerte Luftfederung (NECAS) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Lkw | ||

| Busse und Reisebusse | ||

| Nach Endnutzer | OEM | |

| Aftermarket | ||

| Nach Komponente | Luftfedern | |

| Kompressoren und Druckspeicher | ||

| Elektronische Steuergeräte | ||

| Höhen- und Drucksensoren | ||

| Stoßdämpfer | ||

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor | |

| Batterieelektrische Fahrzeuge | ||

| Nach Federungsarchitektur | Passive Luftfederung | |

| Semi-aktive / adaptive Luftfederung | ||

| Vollaktive Luftfederung | ||

| Nach Vertriebskanal | Direktlieferung an OEM | |

| Tier-1-Zulieferer / Modulzulieferer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Luftfederung?

Die Marktgröße für Automobil-Luftfederung soll 2026 USD 13,64 Milliarden erreichen und mit einem CAGR von mehr als 8,02 % auf USD 20,06 Milliarden bis 2031 wachsen.

Welche Region führt den Markt für Luftfederungssysteme an?

Asien-Pazifik führt mit einem Anteil von 38,90 % im Jahr 2025, angetrieben durch die chinesische Luxusnachfrage und die japanische Technologieführerschaft.

Wie schnell wächst die elektronisch gesteuerte Luftfederung?

Elektronisch gesteuerte Systeme expandieren mit einem CAGR von 9,03 % und übertreffen nicht-elektronische Systeme aufgrund der tieferen Integration mit ADAS und digitalen Fahrwerkplattformen.

Wächst der Aftermarket für Luftfederung?

Ja, das Aftermarket-Segment wächst mit einem CAGR von 7,38 %, da alternde Fahrzeuge und Performance-Enthusiasten die Nachfrage nach Nachrüst- und Ersatzkits antreiben.

Warum sind Luftfederungssysteme für Elektro-Lkw wichtig?

Sie verbessern die Energieeffizienz um bis zu 3,5 % durch optimierten Lasttransfer und aerodynamische Fahrhöhenregelung und verlängern damit direkt die Fahrzeugreichweite.

Seite zuletzt aktualisiert am: