Automotive HVAC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 62.53 Milliarden US-Dollar |

| Marktgröße (2031) | 80.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive HVAC Marktanalyse von Mordor Intelligence

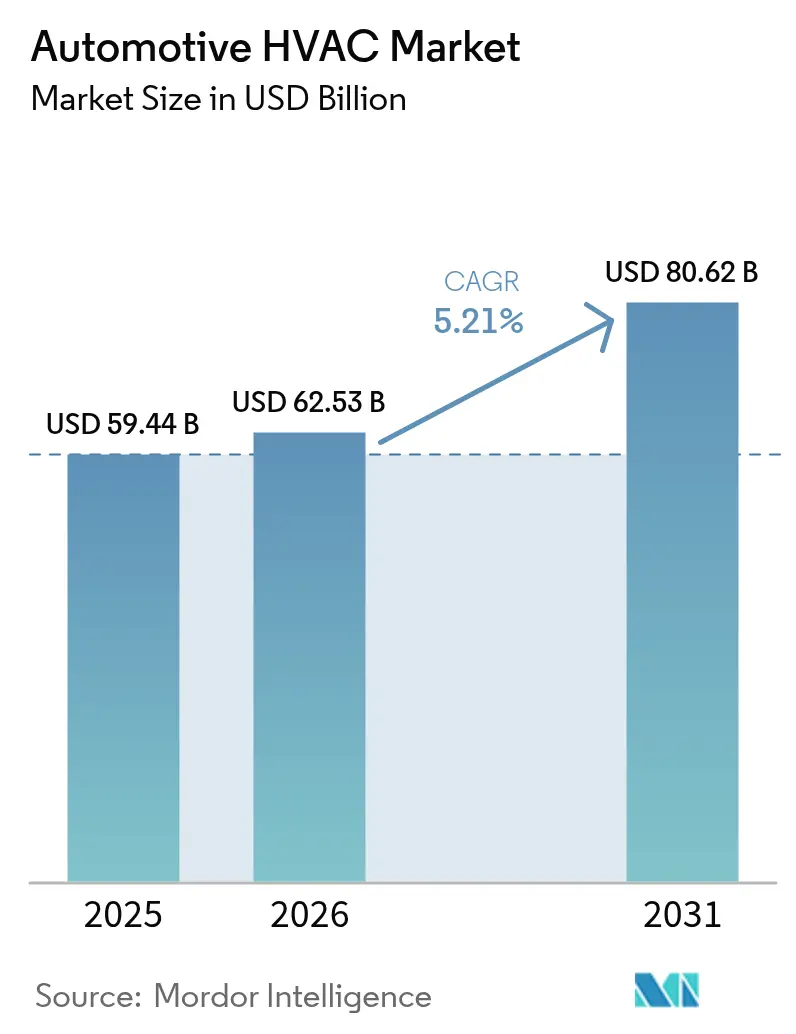

Die Marktgröße des Automotive HVAC Marktes wurde im Jahr 2025 auf 59,44 Milliarden USD bewertet und wird voraussichtlich von 62,53 Milliarden USD im Jahr 2026 auf 80,62 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,21 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion spiegelt den Übergang des Sektors zu elektrifizierten Antriebssträngen, strengeren Komfortvorschriften und steigenden Verbrauchererwartungen wider. Asien-Pazifik bleibt das wichtigste Fertigungszentrum, und seine verschärften Emissionsvorschriften treiben die kontinuierliche Weiterentwicklung der Wärmemanagementsysteme voran. Gleichzeitig halten automatische Klimaanlagen Einzug in Fahrzeuge des Massenmarktes und verringern den Preisaufschlag, der sie einst auf Luxusmodelle beschränkte. Komponentenlieferanten differenzieren sich durch elektronische Steuerung, fortschrittliche Filtration und Kompatibilität mit Kältemitteln mit niedrigem Treibhauspotenzial (GWP) und positionieren HVAC von einem ergänzenden Komfortmodul zu einem entscheidenden Enabler der Fahrzeugelektrifizierung um.

Wichtigste Erkenntnisse des Berichts

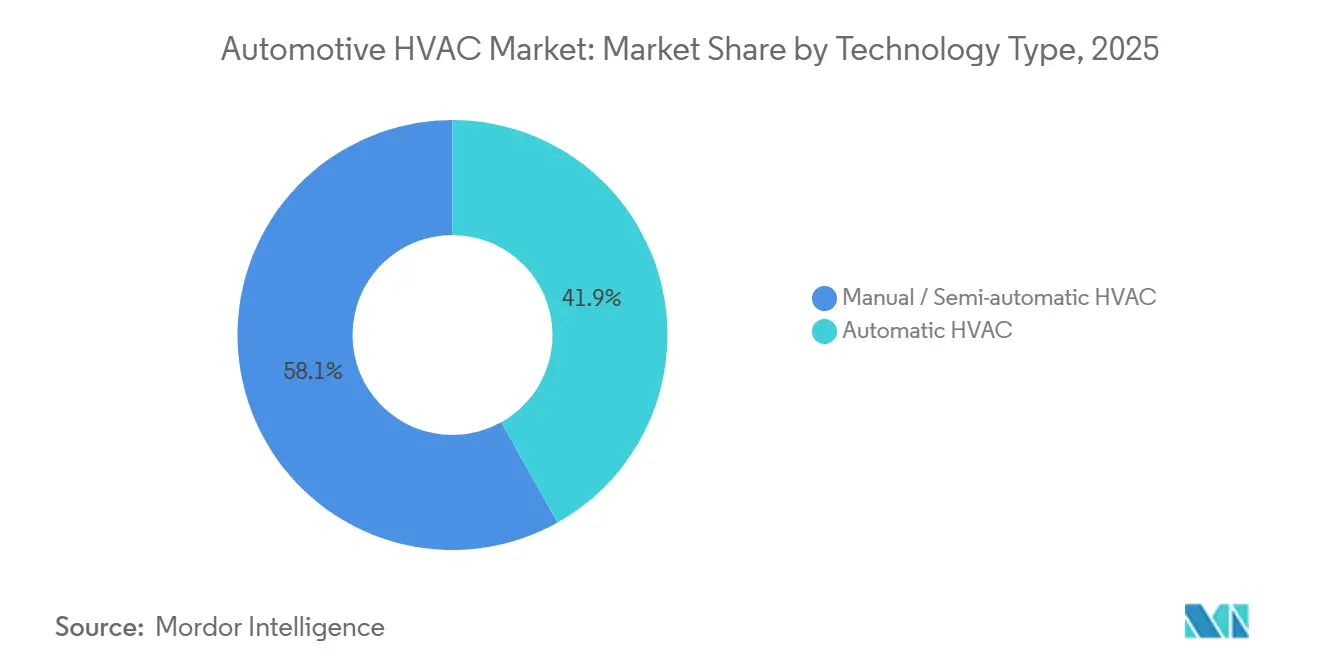

- Nach Technologietyp führten manuelle und halbautomatische Systeme mit einem Anteil von 58,12 % am Automotive HVAC Markt im Jahr 2025, während automatische Systeme bis 2031 die höchste CAGR von 9,25 % verzeichneten.

- Nach Fahrzeugtyp entfielen 79,62 % des Automotive HVAC Marktanteils im Jahr 2025 auf Personenkraftwagen, während Busse und Reisebusse bis 2031 mit einer CAGR von 6,55 % wachsen werden.

- Nach Komponente hielten Kompressoren im Jahr 2025 einen Anteil von 32,10 % am Automotive HVAC Markt; Elektronik- und Sensoreinheiten entwickeln sich bis 2031 mit einer CAGR von 6,78 % weiter.

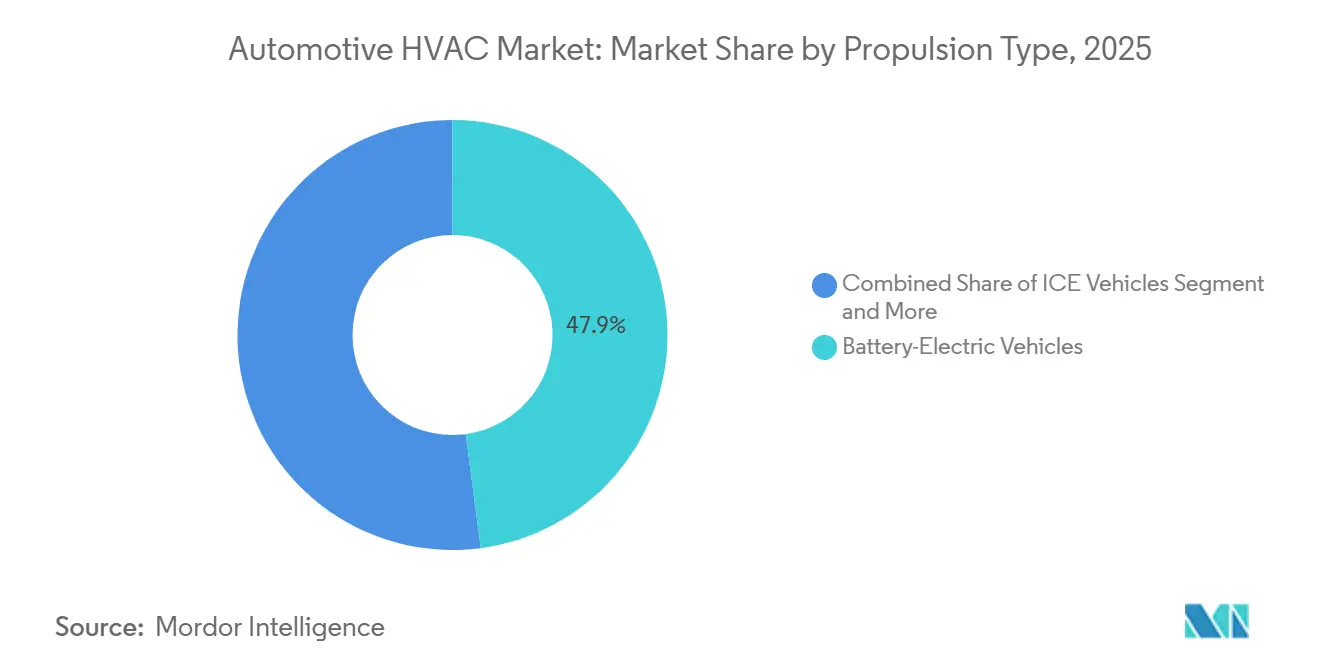

- Nach Antriebstyp entfielen auf batterieelektrische Fahrzeuge im Jahr 2025 47,90 % des Automotive HVAC Marktanteils und sie expandieren bis 2031 mit einer CAGR von 9,65 %.

- Nach Vertriebskanal entfielen 82,05 % des Automotive HVAC Marktanteils im Jahr 2025 auf OEM-Werksausstattungen, während der Aftermarket bis 2031 mit einer CAGR von 6,05 % wächst.

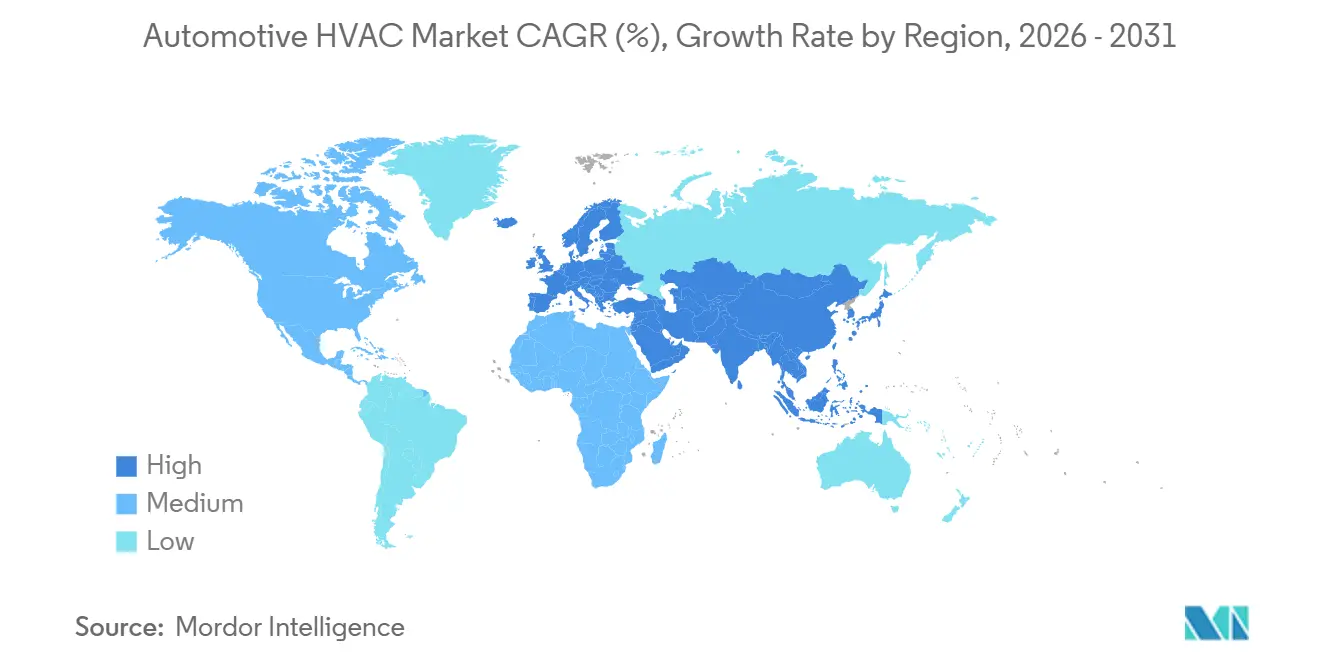

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 48,55 % am Automotive HVAC Markt im Jahr 2025; die Region verzeichnet weiterhin eine CAGR von 5,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automotive HVAC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HVAC-Effizienz für Wärmepumpen in Elektrofahrzeugen | +1.5% | China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach automatischer Klimasteuerung | +1.2% | Global, Premium-Nachfrage in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fokus auf Innenraumluftqualität | +0.9% | Global, regulatorisch geführt von EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Komfortvorschriften | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Nachrüstung von Fahrzeugflotten für Fahrdienste | +0.6% | Städtische Zentren weltweit, Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive zonale Klimasteuerung | +0.4% | Premiumsegmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HVAC-Effizienzanforderungen für Wärmepumpensysteme in Elektrofahrzeugen

Die Verbreitung von batterieelektrischen Fahrzeugen macht HVAC zu einem reichweitenkritischen Teilsystem. Wärmepumpen, die bei –10 °C einen Leistungskoeffizienten von über 3,0 erreichen, können bei einer 300-km-Winterfahrt bis zu 11 kWh einsparen und damit den 40-prozentigen Reichweitenverlust durch Widerstandsheizungen abmildern. Automobilhersteller integrieren Kühlmittelkreisläufe zwischen Batterie, Leistungselektronik und Fahrgastzelle, um Abwärme zu nutzen, was Lieferanten dazu veranlasst, Mehrwegeventile und wechselrichtergesteuerte Kompressoren für die Niedertemperatur-Dampfinjektion zu entwickeln. Regulatorische Anreize, die die Fahrzeugeffizienz belohnen – wie die MIIT-Gutschriften in China – veranlassen OEMs, auch für Einstiegssegment-Elektrofahrzeuge Premium-HVAC zu spezifizieren.

Nachfrage nach Komfort durch automatische Klimasteuerung

Die Verbraucherpräferenz für automatische Systeme nimmt zu, da Fahrzeuge auf vernetzte Architekturen umsteigen, die Fernvorkonditionierung, Sprachbefehle und das Erlernen von Nutzerprofilen ermöglichen. Eine präzise Temperaturregelung reduziert Fahrerermüdung und Ablenkung und entspricht den Sicherheitsprioritäten, da SUVs mit größeren Fahrgastraumvolumina zunehmen. OEMs bündeln automatische HVAC mit Infotainment-Paketen, um die durchschnittlichen Transaktionspreise zu erhöhen, und sinkende Sensorkosten fördern den Einsatz in Kompaktmodellen. Die Verbreitung beschleunigt sich in Schwellenländern, wo steigende Einkommen die Komforterwartungen erhöhen. In batterieelektrischen Fahrzeugen koordiniert die automatische Steuerung auch energieeffiziente Strategien zur Kabinenerwärmung, die den Ladezustand der Batterie während städtischer Pendelfahrten erhalten.

Fokus auf Innenraumluftqualität und Filtration nach der Pandemie

Gesetzgeber behandeln die Filtration im Fahrzeuginnenraum nun als arbeitsmedizinische Anforderung und nicht mehr als optionales Komfortmerkmal. Normen in der EU und Teilen Nordamerikas schreiben Abscheideeffizienzen für PM 2,5 und VOC-Konzentrationen unter 0,3 mg m-³ vor. Lieferanten reagieren mit Doppelschichtfiltern, die mit Aktivkohlemedien und UV-C-Sterilisationsmodulen ausgestattet sind und mit den Kältemittelströmungspfaden von R1234yf kompatibel sind [1]„Dual-Layer Cabin Air-Quality Solutions,” Valeo, valeo.com. Automobilhersteller vermarkten diese Upgrades als Wellness-Lösungen, stärken die Markendifferenzierung und ermöglichen Abonnementmodelle für die Filterauffüllung.

Sicherheits- und Komfortvorschriften in Schwellenmärkten

Regierungen nutzen HVAC-Vorschriften, um Hitzestress bei Fahrern, Produktivitätsverluste und Unfallraten zu bekämpfen. Indien wird ab Oktober 2025 klimatisierte Fahrerkabinen in allen mittelschweren und schweren Lastkraftwagen vorschreiben, was eine Nachrüstungsmöglichkeit für den Altfahrzeugbestand eröffnet. Vergleichbare Initiativen entstehen in ganz Südostasien, da Regulierungsbehörden Klimaanpassung mit Lieferkettenresilienz in Einklang bringen. Die Einhaltung der Vorschriften hängt davon ab, dass Systeme die Leistungskriterien der IS14618:2022 erfüllen, was die Beschaffung auf zertifizierte Lieferanten lenkt und die Nachfrage nach Nachrüstsätzen stimuliert, die auf eingeschränkte Motorleistungsprofile abgestimmt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten und Komplexität für HVAC | –0.7% | Preissensible Märkte in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| HVAC-Last reduziert Reichweite von Elektrofahrzeugen | –0.6% | Auf Elektrofahrzeuge ausgerichtete Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Kostspielige Umstellung auf Kältemittel mit niedrigem GWP | –0.5% | Global, Konformitätsdruck in EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Techniker-Mangel für neue Kältemittel | –0.4% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten und Komplexität für automatische HVAC

Elektronische Expansionsventile, Schrittmotoraktuatoren und Mehrfachsensorbaugruppen erhöhen die Materialkosten um bis zu 50 % gegenüber manuellen Systemen, was die Verbreitung in Einstiegssegment-Kleinwagen einschränkt. Servicenetzwerke benötigen Diagnosescanner und Technikerschulungen, was die Lebenszykluskosten weiter erhöht. Halbleitermangel führt zu Beschaffungsvolatilität und veranlasst OEMs in Brasilien und Indonesien, die Standardisierung der automatischen Klimasteuerung trotz Verbraucherinteresse zu verzögern.

HVAC-Last gefährdet Reichweitenziele von Elektrofahrzeugen

Extremklimaregionen wie Kanada und Norwegen berichten von erheblichem Reichweitenverlust, wenn die Widerstandskabinenheizung eingeschaltet wird. Flottenankäufer könnten die Anschaffung von batterieelektrischen Fahrzeugen verschieben, bis sich das Angebot an Wärmepumpen stabilisiert, was das Wachstum in Kältewetterregionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Automatische Systeme treiben die Premium-Verbreitung voran

Automatische Systeme gewinnen inkrementellen Marktanteil, da die Sensorpreise sinken und OEMs Telematikplattformen nutzen, um Komfortabonnements anzubieten. Im Jahr 2025 dominierten manuelle und halbautomatische Lösungen noch mit einem Anteil von 58,12 % am Automotive HVAC Markt. Automatische Systeme werden jedoch bis 2031 mit einer CAGR von 9,25 % wachsen und einen inkrementellen Wert von fast 16,8 Milliarden USD hinzufügen. KI-basierte Lernprofile verbessern das Nutzererlebnis, während die Integration mit der Batterievorkonditionierung batterieelektrischen Fahrzeugen zugute kommt.

Die Standardisierung der einzonigen automatischen Steuerung in C-Segment-Fahrzeugen verringert den Kostenunterschied gegenüber manuellen Drehreglern. In Premiummodellen bilden Zwei- und Dreizonen-Konfigurationen die Grundlage für Aufpreisgestaltung. Lieferanten, die die interne Algorithmusentwicklung beherrschen, verkaufen nun auch Software-Beratungsleistungen, während traditionelle Mechanikfirmen mit Mikrocontroller-Spezialisten kooperieren, um wettbewerbsfähig zu bleiben.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente beschleunigen die Verbreitung

Personenkraftwagen machen 79,62 % des Automotive HVAC Marktanteils im Jahr 2025 aus, doch Busse und Reisebusse werden bis 2031 mit einer CAGR von 6,55 % schneller wachsen, da Regierungen Komfortvorschriften für Fahrgäste gesetzlich verankern. Ridesharing-Minibussdienste bevorzugen dachseitig montierte Einheiten mit integrierter HEPA-Filtration, um kommunale Aufträge zu gewinnen.

Leichte Nutzfahrzeuge im Bereich der Letzten-Meile-Logistik setzen auf elektrische Zusatzklimageräte, um motorabgeschaltete Paketzustellungen zu ermöglichen und Leerlaufstrafen in Niedrigemissionszonen zu reduzieren. Mittelgroße und schwere Lastkraftwagen in Indien, Indonesien und Mexiko wechseln zu werkseitig eingebauten Klimaanlagen, um neuen Sicherheitsvorschriften zu entsprechen, was das Volumen für robuste Kompressordesigns vergrößert, die staubige Betriebszyklen tolerieren.

Nach Komponente: Elektronik ermöglicht intelligentes Wärmemanagement

Kompressoren hielten im Jahr 2025 einen Anteil von 32,10 % am Automotive HVAC Markt, da Scrolldesigns mit variabler Drehzahl zum Standard wurden. Elektronik- und Sensoreinheiten werden jedoch mit einer CAGR von 6,78 % wachsen, was die Nachfrage nach Innenraumluftqualitätssensoren, Feuchtigkeitserkennung und zonaler Belegungskartierung widerspiegelt.

Elektronische Expansionsventile steigern die Effizienz durch Modulation des Kältemittelflusses in Reaktion auf hochauflösendes Druckfeedback. Integrierte Steuereinheiten konsolidieren die HVAC-Logik auf dem Domänencontroller des Fahrzeugs, reduzieren die Länge des Kabelbaums und erhöhen die Cybersicherheitsanforderungen. Lieferanten mit Over-the-Air-Software-Fähigkeiten generieren wiederkehrende Einnahmen durch den Verkauf von Energieoptimierungsupdates und verändern damit das traditionelle Einmalverkaufsmodell pro Fahrzeug.

Nach Antriebstyp: Batterieelektrische Fahrzeuge führen die Innovation an

Batterieelektrische Fahrzeuge hatten im Jahr 2025 bereits einen Anteil von 47,90 % am Automotive HVAC Markt aufgrund ihrer inhärenten Abhängigkeit von ausgefeilter Wärmesteuerung. Sie werden am schnellsten wachsen, mit einer CAGR von 9,65 % bis 2031. Systemarchitekturen koppeln die Kabinenklimaregelung mit dem Batteriethermomanagement, um die Zellenlebensdauer und die Ladeleistung zu verlängern.

Hybride und Plug-in-Hybride verwenden Doppelquellen-Heizsysteme, die elektrische Kompressoren priorisieren, aber bei hoher Last auf Motorkühlmittel zurückgreifen. Fahrzeuge mit Verbrennungsmotor bleiben in Regionen mit begrenzter Ladeinfrastruktur relevant, aber ihr Anteil schwindet, da regulatorische Rückenwinde den emissionsfreien Transport begünstigen. Lieferanten mit frühen Wärmepumpenpatenten sichern sich überproportionale Designgewinne bei globalen Elektrofahrzeugplattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Wachstum spiegelt Servicekomplexität wider

OEM-Werksinstallationen machten 82,05 % des Automotive HVAC Marktanteils im Jahr 2025 aus, was den Bedarf an präziser Kalibrierung und Systemintegration am Montageband widerspiegelt. Dennoch wird der Aftermarket voraussichtlich eine CAGR von 6,05 % verzeichnen, gestützt durch Nachrüstungen für Fahrdienste, Umstellungen auf Kältemittel mit niedrigem GWP und obligatorische Klimaanlageninstallationen in alternden Lkw-Flotten.

Der Vertrieb konsolidiert sich um Netzwerke, die R1234yf-Servicemaschinen und Ferndiagnoseportale finanzieren können. Komponentenhersteller bündeln Schulungsmitgliedschaften mit Kompressorbausätzen, um wiederkehrende Einnahmen zu generieren und gleichzeitig eine korrekte Installation sicherzustellen. Unabhängige Werkstätten kooperieren mit Teileeinzelhändlern, die cloudbasierte Reparaturhandbücher und Kältemittel-Tracking-Tools anbieten, und erhöhen damit die Professionalität im gesamten Service-Ökosystem.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 48,55 % am Automotive HVAC Markt und wird die Führungsposition mit einer CAGR von 5,55 % bis 2031 behaupten. Chinas NEV-Verkaufsquote für 2025 verpflichtet lokale OEMs zur Einführung integrierter Wärmepumpenmodule, die bei –20 °C in nördlichen Wintern effizient arbeiten. Indiens umfassendes Klimaanlagengebot für schwere Lastkraftwagen fördert Großbestellungen für robuste Kompressoren, die für hohe Vibrationsbelastungen ausgelegt sind. Japan und Südkorea exportieren hochpräzise elektronische Expansionsventile und stärken damit die Vollständigkeit der Wertschöpfungskette der Region.

Nordamerika spiegelt einen reifen, aber technologisch fortschrittlichen Markt wider. Pickups und SUVs benötigen Hochleistungskondensatoren für große Fahrgastraumvolumina, und das raue Klima in Kanada und dem nördlichen Teil der Vereinigten Staaten bestätigt die Leistungsfähigkeit von Kältewetter-Wärmepumpen. Mitsubishi Electrics Investition von 143,5 Millionen USD zur Nachrüstung seines Werks in Kentucky für Kompressorlinien mit variabler Drehzahl unterstreicht den strategischen Fokus der Region auf inländisch bezogene HVAC-Systeme für Elektrofahrzeuganwendungen.

Europa setzt den aggressivsten Zeitplan für Kältemittel mit niedrigem GWP durch, beschleunigt die Einführung von R1234yf und drängt Lieferanten in Richtung natürlicher Kältemittel-R744-Prototypen für die Konformität nach 2030. Elektrifizierungsprogramme für Stadtbusse in Deutschland und Frankreich schreiben energieeffiziente Wärmepumpensysteme vor, um Ausschreibungsanforderungen zu erfüllen. ISO 13043:2011 setzt Leistungsbenchmarks, die sich durch die Qualitätsmanagementsysteme der Lieferanten ziehen und die Systemintegrität auf dem gesamten Kontinent sicherstellen.

Wettbewerbslandschaft

Wichtige Akteure wie Denso, Valeo, Hanon Systems und MAHLE dominieren den Automotive HVAC Markt und nutzen etablierte OEM-Beziehungen sowie eigene vertikal integrierte Kompressorlinien, um einen bedeutenden Marktanteil zu sichern. Die Differenzierung dreht sich um systemweite Software, Wärmepumpeneffizienz bei extremen Temperaturen und Filtrationseffizienz. Die Übernahme von Hanon Systems durch Hankook & Company stärkt die Kompetenz im integrierten Wärmemanagement und sichert den Zugang zu europäischen Elektrofahrzeugprogrammen [3]„Acquisition of Hanon Systems,” Hankook & Company Group, hankook.com.

Patente konzentrieren sich auf multifunktionale Wärmemodule und prädiktive Diagnose. Sanhua Automotive wächst in China schnell und bündelt Wärmepumpe, Expansionsventil und elektronische Steuerung, um inländische NEV-Marktführer zu beliefern. Europäische Lieferanten investieren in Cybersicherheitszertifizierungen zum Schutz vernetzter HVAC-Steuergeräte, während nordamerikanische Akteure Over-the-Air-Energieoptimierungsalgorithmen gemeinsam mit Infotainment-System-Integratoren entwickeln.

Der Preiswettbewerb lässt nach, da OEMs Effizienzgewinnen Priorität einräumen, die eine höhere reale Reichweite von Elektrofahrzeugen ermöglichen. Der Übergang zu Kältemitteln mit niedrigem GWP, der neu gestaltete Wärmetauscher erfordert, erhöht die Wechselkosten und festigt damit etablierte Plattformen. Tier-1-Lieferanten mit globalem Servicenetzwerk unterstützen Automobilhersteller bei der Technikerschulung und dem Kältemittelrecycling und vertiefen damit die Kundenbindung weiter.

Marktführer der Automotive HVAC Branche

Denso Corporation

Valeo Group

Hanon Systems Co., Ltd.

MAHLE GmbH

Sanden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Valeo sicherte sich einen Vertrag zur Lieferung seines Doppelschicht-HVAC-Systems an einen großen chinesischen Automobilhersteller mit dem Ziel, den Kabinenkomfort zu verbessern und gleichzeitig die Emissionen zu reduzieren.

- Juli 2025: DRiV, eine Division von Tenneco, führte Wagner HVAC-Komponenten – darunter Kühler, Kondensatoren und Gebläsemotoren – in den Aftermarket-Kanälen der Vereinigten Staaten und Kanadas ein.

- Dezember 2024: Mitsubishi Electric kündigte eine Investition von 143,5 Millionen USD zur Nachrüstung seines Werks in den Vereinigten Staaten für Kompressoren mit variabler Drehzahl an, wobei die Produktion für 2027 geplant ist.

Umfang des globalen Automotive HVAC Marktberichts

Heizung, Lüftung und Klimatisierung (HVAC) ist die Technologie zur Aufrechterhaltung des Innenklimas eines Fahrzeugs. Sie hilft dabei, die Innentemperatur (warm/kalt) zu regulieren und sorgt so für den Komfort der Fahrzeuginsassen.

Der Automotive HVAC Markt ist segmentiert nach Technologietyp (manuell/halbautomatisch und automatisch), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Manuelle / halbautomatische HVAC |

| Automatische HVAC |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Kompressor |

| Kondensator |

| Verdampfer |

| Expansionsventil / Drosselrohr |

| Trockner und Sammler |

| Elektronik- und Sensoreinheit |

| Fahrzeuge mit Verbrennungsmotor |

| Hybrid- und Plug-in-Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| OEM-Werksausstattung |

| Aftermarket-Nachrüstung und Service |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologietyp | Manuelle / halbautomatische HVAC | |

| Automatische HVAC | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Komponente | Kompressor | |

| Kondensator | ||

| Verdampfer | ||

| Expansionsventil / Drosselrohr | ||

| Trockner und Sammler | ||

| Elektronik- und Sensoreinheit | ||

| Nach Antriebstyp | Fahrzeuge mit Verbrennungsmotor | |

| Hybrid- und Plug-in-Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Nach Vertriebskanal | OEM-Werksausstattung | |

| Aftermarket-Nachrüstung und Service | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Automotive HVAC Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 80,62 Milliarden USD erreichen und von 2026 an mit einer CAGR von 5,21 % wachsen.

Welcher Fahrzeugantriebstyp treibt das schnellste HVAC-Wachstum an?

Batterieelektrische Fahrzeuge führen mit einer CAGR von 9,65 %, was ihren Bedarf an energieeffizienten Wärmepumpensystemen widerspiegelt.

Warum gewinnen automatische HVAC-Systeme in Schwellenländern an Beliebtheit?

Sinkende Sensorpreise und Premiumisierungstrends bei Verbrauchern machen die automatische Klimasteuerung erschwinglicher, während Vorschriften zunehmend Komfort und Sicherheit begünstigen.

Welche Region dominiert den Automotive HVAC Markt?

Asien-Pazifik hält 48,55 % des globalen Umsatzes und behauptet seine Führungsposition durch großvolumige Fahrzeugproduktion und strenge Emissionsrichtlinien.

Seite zuletzt aktualisiert am: