Marktgröße und Marktanteil des Automobil-Fahrwerksystems

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

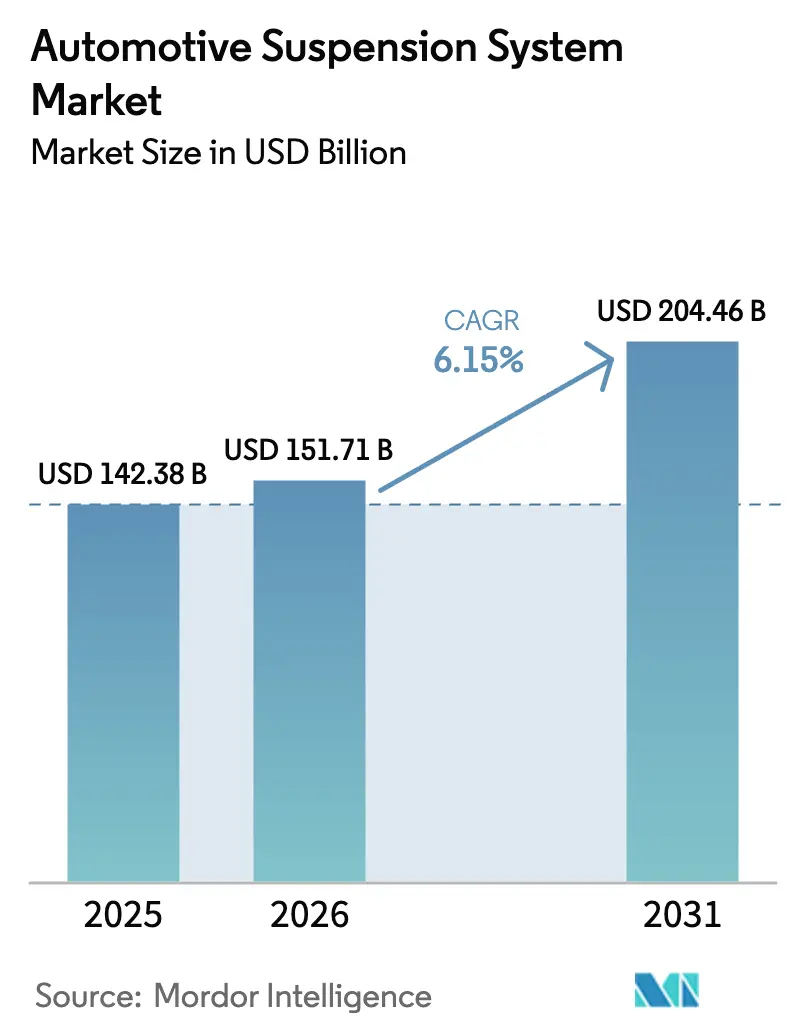

| Marktgröße (2026) | 151.71 Milliarden US-Dollar |

| Marktgröße (2031) | 204.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil-Fahrwerksystem-Marktes durch Mordor Intelligence

Die Marktgröße für Automobil-Fahrwerksysteme wird voraussichtlich von USD 142,38 Milliarden im Jahr 2025 auf USD 151,71 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 204,46 Milliarden erreichen, was einem CAGR von 6,15 % während des Prognosezeitraums (2026–2031) entspricht, da Elektrifizierung und softwaredefinierte Fahrzeugarchitekturen die Prioritäten im Fahrwerksdesign neu gestalten. Die Nachfrage verlagert sich von reinem Fahrkomfort hin zu digital koordinierter Dämpfung, die Daten an Fahrerassistenzsysteme liefert, die Reaktionsfenster der UN R171 für die Spurhaltung erfüllt und gleichzeitig die Energieeffizienz in batterieelektrischen Fahrzeugen verbessert. Die OEM-Integration von Fahrwerkssteuergeräten mit zentralisierten Domänensteuergeräten treibt einen Nachfrageschub nach Sensoren und Steuergeräten an. Gleichzeitig wandeln abonnementbasierte Over-the-Air-Freischaltungen die adaptive Dämpfung in wiederkehrende Einnahmequellen um. Die Region Asien-Pazifik hat sich als dominierender Beitragender zum Umsatz herausgestellt. Der Nahe Osten und Afrika verzeichnen jedoch das schnellste Wachstum, angetrieben durch Saudi-Arabiens erhebliche Investitionen in Lucid. Der Komponentenmix der Branche begünstigt zunehmend elektronische Hardware. Darüber hinaus gibt es eine bemerkenswerte Verlagerung von traditionellen MacPherson-Federbeinen hin zu Mehrlenkergeometrien, die eine unabhängige Radsteuerung in Elektrofahrzeugen mit Doppelmotor ermöglichen.

Wichtigste Erkenntnisse des Berichts

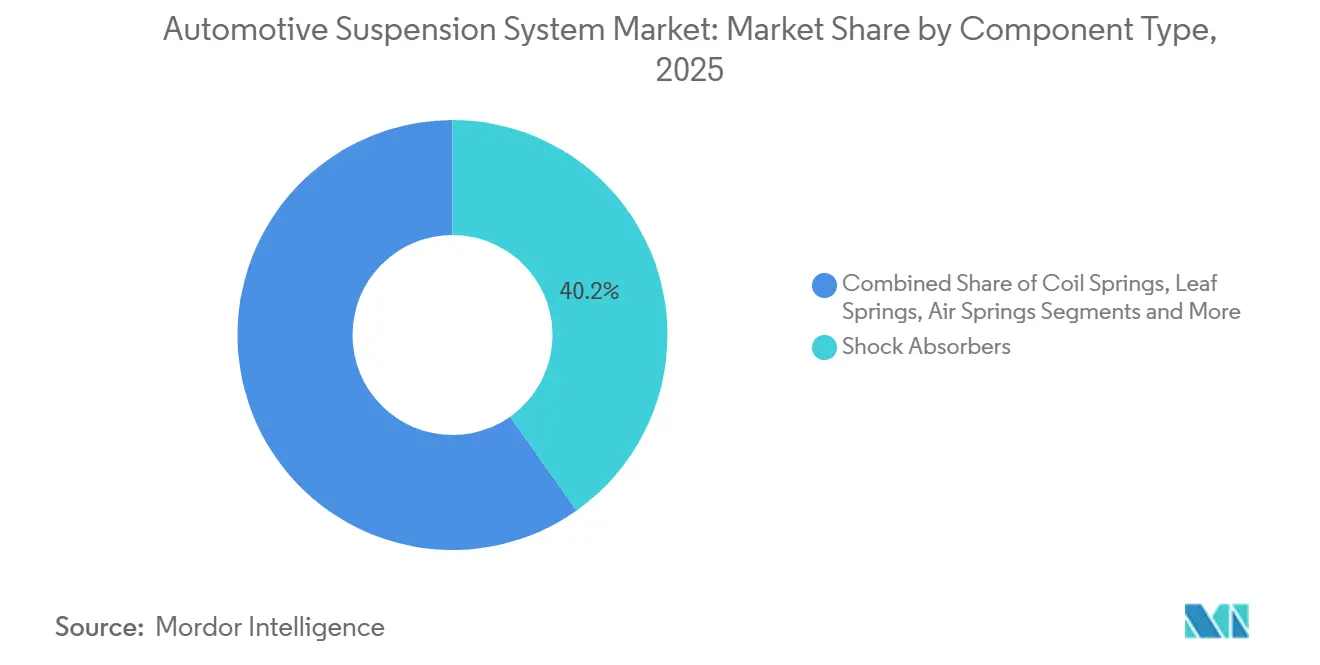

- Nach Komponententyp hielten Stoßdämpfer im Jahr 2025 einen Marktanteil von 40,21 % am Automobil-Fahrwerksystem-Markt, während elektronische Steuergeräte und Sensoren bis 2031 voraussichtlich mit einem CAGR von 9,22 % wachsen werden.

- Nach Fahrwerksystemtyp entfielen im Jahr 2025 64,32 % des Marktanteils am Automobil-Fahrwerksystem-Markt auf passive Systeme; semi-aktive Systeme werden voraussichtlich bis 2031 mit einem CAGR von 8,74 % wachsen.

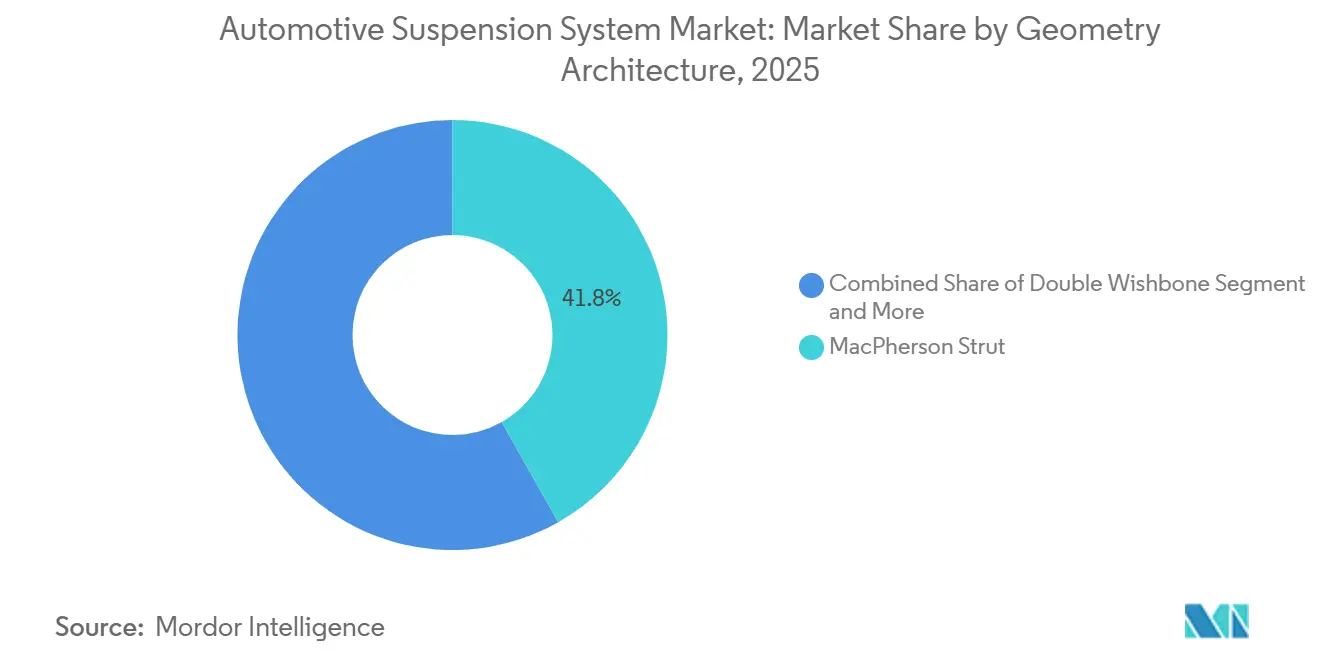

- Nach Geometrie dominierten MacPherson-Federbein-Anordnungen den Markt für Automobil-Fahrwerksysteme mit einem Anteil von 41,82 % im Jahr 2025; Mehrlenkerarchitekturen werden voraussichtlich mit einem CAGR von 8,08 % über den Prognosezeitraum wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 58,92 % des Marktanteils am Automobil-Fahrwerksystem-Markt auf Personenkraftwagen. Darüber hinaus wird erwartet, dass elektrische Personenfahrzeuge im Zeitraum 2026–2031 mit einem CAGR von 10,71 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 73,44 % des Marktanteils am Automobil-Fahrwerksystem-Markt auf OEM-Lieferungen, und das Aftermarket-Segment wird voraussichtlich bis 2031 mit einem CAGR von 7,64 % wachsen.

- Nach Antrieb machten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 85,23 % des Marktanteils am Automobil-Fahrwerksystem-Markt aus, während Elektro- und Hybridfahrzeuge bis 2031 voraussichtlich einen CAGR von 14,89 % verzeichnen werden.

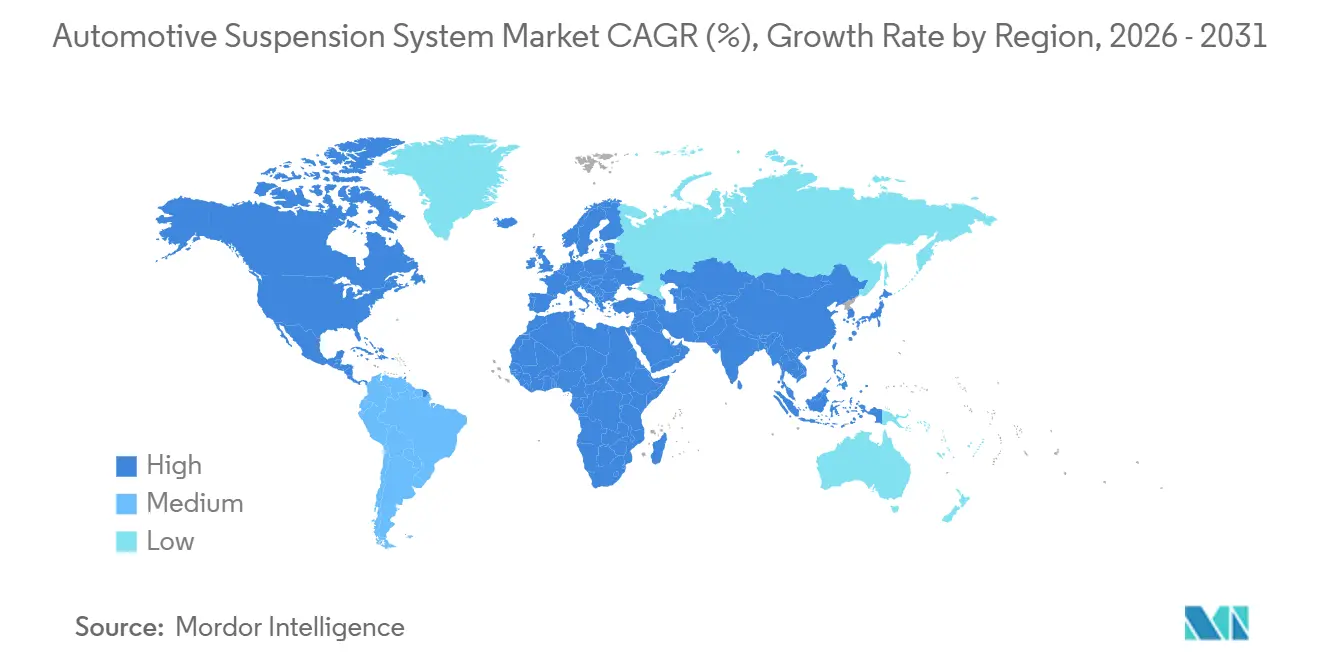

- Nach Geografie führte die Region Asien-Pazifik mit einem Marktanteil von 48,96 % am Automobil-Fahrwerksystem-Markt im Jahr 2025, und der Nahe Osten sowie Afrika werden voraussichtlich mit einem CAGR von 7,65 % das schnellste regionale Wachstum im Prognosezeitraum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobil-Fahrwerksysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsgetriebenes Fahrwerks-Redesign | +1.8% | Kernregion Asien-Pazifik (China, Südkorea), Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥4 Jahre) |

| ADAS-verknüpfter Fahrwerks-Sicherheitsdruck | +1.3% | Europa (UN R171, EU 2019/2144), Nordamerika (NHTSA NCAP-Aktualisierungen) | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach Fahrkomfort und Fahrdynamik | +1.2% | Global, mit Konzentration auf das Premiumsegment in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Rasante SUV- und Premiumverkäufe in Schwellenmärkten | +0.9% | Indien, Südostasien, Naher Osten | Mittelfristig (2–4 Jahre) |

| OTA-Upgrades schalten aktives Fahrwerk frei | +0.7% | Nordamerika, Europa, China (Premium-OEMs) | Kurzfristig (≤2 Jahre) |

| 3D-gedruckte Verbundteile senken Werkzeugkosten | +0.3% | Nordamerika (Prototyping-Zentren), Europa (aus dem Motorsport abgeleitete Anwendungen) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsgetriebene leichte adaptive Fahrwerke

Mahindras BE 6e SUV, ausgestattet mit Druckguss-Aluminium-Unterlenkern, verbessert die Isolationsindizes auf Indiens anspruchsvollen Straßen. ZFs sMOTION, das Luftfedern mit aktiven Stabilisatoren integriert, reduziert die Masse im Vergleich zu herkömmlichen Stahlschraubenfedern und ermöglicht es Elektrofahrzeugen, verlorene Reichweite zurückzugewinnen. Das LEVA-Programm der Europäischen Kommission hat einen 3D-gedruckten thermoplastischen Verbundlenker befürwortet, der leichter als sein geschmiedetes Stahlpendant ist und die ECE-Crashnormen erfüllt. Toyotas bZ4X hat durch den Einsatz der Finite-Elemente-Analyse eine Gewichtsreduzierung durch einen hohlen Stabilisatorstab erreicht. In Anlehnung an diesen Trend hat Hendricksons PRIMAAX EX das Achsgewicht in elektrischen Lieferwagen erfolgreich reduziert, ein Schritt, den gewerbliche Flotten nachgeahmt haben.

Regulatorischer Druck für ADAS-verknüpfte Fahrwerkssicherheit

In Europa schreibt UN R171 die Spurhaltung vor und befürwortet indirekt semi-aktive Dämpfung, da passive Systeme Schwierigkeiten haben, Querkräfte innerhalb eines entscheidenden Zeitfensters zu stabilisieren [1]„Verordnung Nr. 171,” Wirtschaftskommission der Vereinten Nationen für Europa, unece.org. Continental beobachtete eine signifikante Reduzierung von Spurverlassungsvorfällen durch den Einbau elektronisch gesteuerter Dämpfer. Die EU-Verordnung 2019/2144 betont die Bedeutung eines stabilen Reifenkontakts beim Notbremsen. Als Reaktion darauf komprimiert ZFs sMOTION-Technologie die Dämpfer vor, bevor das autonome Bremsen aktiviert wird. Unterdessen zielt NHTSAs Initiative von 2025 darauf ab, automatische Notbremssysteme für höhere Geschwindigkeiten zu zertifizieren, was den Appetit des US-Marktes auf aktive Sicherheitsfunktionen verstärkt. Darüber hinaus hat ISO 26262 Fahrwerkssteuergeräte als sicherheitskritisch eingestuft, ein Schritt, der die Entwicklungszyklen verlängert, aber auch die Bedeutung zertifizierter Lieferanten unterstreicht.

Steigende Nachfrage nach verbessertem Fahrkomfort und Fahrdynamik

Genesis führte herunterladbare Dämpfungskennfelder für seinen GV60 ein und ermöglicht es Käufern, das „Dynamic Plus”-Paket zu abonnieren, wodurch die Fahrwerksabstimmung zu einem Software-Einnahmestrom wird [2]„GV60 Software-Einnahmen,” Hyundai Motor Company, hyundai.com. Continentals MK C2-Steuergerät integriert ABS-Daten mit Fahrwerks-Hub-Rückmeldung, um die Aquaplaning-Reaktion zu verbessern und die Nassbremsleistung zu steigern [3]„MK C2 Technische Mitteilung,” Continental AG, continental.com. BMWs Neue Klasse RFQ erfordert fortschrittliche Ethernet-Verbindungen, damit prädiktive Dämpfungsalgorithmen Kamerafeeds in Echtzeit nutzen können. Infolgedessen ersetzen Mehrlenker-Hinterachsanordnungen, die eine unabhängige Spur- und Sturzsteuerung bieten, traditionelle Verbundlenkerachsen in batterieschweren Limousinen und richten Leistungsziele an Luxussegmentstandards aus.

Rasante SUV- und Premiumfahrzeugverkäufe in Schwellenländern

Indien hat einen erheblichen Anstieg der SUV-Zulassungen erlebt, mit einem bemerkenswerten Anstieg der Akzeptanz unabhängiger Hinterachsen. Tatas Harrier-Facelift wechselte zu einer Mehrlenkergeometrie, reduzierte die Karosserieneigung und erfüllte gleichzeitig die Bodenfreiheitsanforderungen. In Saudi-Arabien ist ein bedeutendes Joint Venture mit Lucid geplant, das jährlich luftgefederte Limousinen montieren soll, was die regionale Kapazität für Continental- und ZF-Module stärkt. In den Golfstaaten verlassen sich Luxusmodelle zunehmend auf Luftfedern, da hohe Umgebungstemperaturen dazu führen können, dass Stahlschraubenfedern durchsacken. In Südostasien ist das Premiumsegment gewachsen, unterstützt durch lokale Montageaktivitäten von BMW- und Mercedes-Benz-Fahrzeugen mit adaptiver Dämpfung, was zur Vermeidung von Zöllen beiträgt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für intelligente Fahrwerke | -0.9% | Global, besonders ausgeprägt in preissensiblen Segmenten (Indien, Südostasien, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsprobleme unter rauen Bedingungen | -0.6% | Naher Osten, Afrika, ländliches Indien, nördliches Nordamerika | Langfristig (≥4 Jahre) |

| Belastung durch Cybersicherheit und Sicherheitskonformität | -0.4% | Europa (UN R155, ISO 26262), Nordamerika (NHTSA-Cybersicherheitsrahmen) | Kurzfristig (≤2 Jahre) |

| Engpässe bei MR-Fluid- und Sensorversorgung | -0.4% | Global, konzentrierte Lieferantenbasis (China, Japan, USA) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs- und Lebenszykluskosten intelligenter Fahrwerksarchitekturen

Volkswagen, das aufgrund von semi-aktiver Hardware mit höheren Fahrzeugherstellungskosten konfrontiert ist, hat die adaptive Dämpfung auf höherpreisige Tiguan-Ausstattungslinien beschränkt. Dieser strategische Schritt schützt die Margen des Unternehmens. Während Luftfederkompressoren nach einer bestimmten Laufleistung ausgetauscht werden müssen, was die Lebenszykluskosten von Schraubenfedern überschattet, verzeichnet Indien eine höhere Ausfallrate bei semi-aktiven Dämpfern innerhalb einer bestimmten Laufleistung. Das Problem entsteht durch Magnetventile, die sich mit Eisenstaub verstopfen. Im Gegensatz dazu weisen passive Einheiten eine deutlich niedrigere Ausfallrate auf. Obwohl Abonnementpreise die Einstiegskosten senken, zahlt nur ein kleiner Prozentsatz preissensibler Käufer nach der kostenlosen Testphase weiter.

Zuverlässigkeits- und Wartungsherausforderungen unter rauen Bedingungen

Magnetorheologische Dämpfer erfahren eine erhebliche Verkürzung ihrer Lebensdauer, wenn die Umgebungstemperatur einen Schwellenwert überschreitet, hauptsächlich aufgrund des beschleunigten Dichtungsverschleißes durch Flüssigkeitsoxidation. ZF rief sMOTION-Einheiten in Kanada und Skandinavien zurück und reagierte damit auf gerissene Luftfederbälge bei extrem niedrigen Temperaturen. Nach einer bemerkenswerten Ausfallrate von Fahrwerkssteuergeräten in Südostasien – zurückzuführen auf das Eindringen von Salznebelkorrosion – verbesserte Toyota die bZ4X-Steckverbinderdichtungen auf einen höheren Standard. Die Herausforderung wird durch einen Mangel an Diagnosewerkzeugen weiter verschärft, wobei nur ein kleiner Prozentsatz unabhängiger Werkstätten in Indien in der Lage ist, semi-aktive Dämpfer neu zu kalibrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Sensoren und Steuergeräte beschleunigen die Wertschöpfung

Der Markt für Automobil-Fahrwerksysteme für elektronische Steuergeräte und Sensoren wächst bis 2031 mit einem CAGR von 9,22 %, angetrieben durch die 8–12 Beschleunigungssensoren und mehrere Niveausensoren, die pro Fahrzeug benötigt werden. Stoßdämpfer machten im Jahr 2025 immer noch 40,21 % des Umsatzes aus, aber Monotube-Upgrades, die zu USD 55–75 angeboten werden, behalten ihren Wert, auch wenn sich die Volumina in Richtung adaptiver Varianten verschieben. Veränderungen im Mix priorisieren nun die Wärmeabfuhrleistung von Monotubes, eine Schlüsselanforderung für Rekuperationsbremszyklen in Elektrofahrzeugen. Während die Lieferungen von Schrauben- und Blattfedern stabil blieben, haben Luftfedermodule für Klasse-8-Lkw ihren Anteil an nordamerikanischen Achsen erhöht.

Zu den bevorstehenden Innovationen gehören Thermoplast-Elastomer-Buchsen, die über einen weiten Temperaturbereich eine gleichbleibende Steifigkeit aufrechterhalten, was zu einer erheblichen Reduzierung von NVH-Beschwerden führt. Magnetorheologische Motorlager, die dasselbe MR-Fluid wie Dämpfer verwenden, isolieren Antriebsstrangstöße in Hybridfahrzeugen. Diese Entwicklung wird den Fahrzeuginhalt pro Einheit für Lieferanten wie Parker erhöhen. Chinesische Monotube-Lieferanten haben einen bemerkenswerten Anteil am Stoßdämpferumsatz im Asien-Pazifik-Raum gewonnen, indem sie sich unter ihren japanischen Konkurrenten positioniert haben und dabei die Qualitätsstandards GB/T 21510 einhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrwerksystemtyp: Semi-aktive Lösungen überbrücken Kosten und Leistung

Passive Konstruktionen machten im Jahr 2025 64,32 % des Marktanteils am Automobil-Fahrwerksystem-Markt aus, verlieren jedoch Anteile, da semi-aktive Inhalte aufgrund volumenbedingter Kostensenkungen zunehmen; Fords Entscheidung, die kontinuierlich geregelte Dämpfung über alle F-150 Lightning-Modelle zu standardisieren, unterstreicht einen bedeutenden Trend. Die wachsende Akzeptanz semi-aktiver Systeme mit einem CAGR von 8,74 % erhöht die Rolle elektronischer Komponenten im Automobil-Fahrwerksmarkt, während proprietäre Steuerungsalgorithmen die Lieferantendominanz weiter festigen. Während aktiv hydraulisch angetriebene Systeme einen kleineren Marktanteil halten, finden sie eine Nische in Luxus-Elektrofahrzeugen. Beispielsweise reduziert die Kabinenneigungssteuerung im Mercedes-Benz EQS effektiv die wahrgenommenen Querkräfte.

Preissensibilität hält passive Systeme im Marktsegment unter USD 25.000, insbesondere angesichts der hohen ISO 26262-Validierungskosten für Elektronik. Verbundlenkerachsen, die einen erheblichen Teil der globalen Kompaktwagenproduktion ausmachen, stehen vor einem Wandel. Dies ist hauptsächlich auf EU-Spurhaltevorschriften zurückzuführen, die den Ersatz dieser Anordnungen durch unabhängige Systeme vorantreiben. Es gibt ein bemerkenswertes regionales Gefälle: Europa zeigt höhere Akzeptanzraten für semi-aktive Systeme als Asien-Pazifik, was unterschiedliche Verbraucherbewertungen der automobilen Verfeinerung hervorhebt.

Nach Fahrzeugtyp: Elektrifizierte Personenkraftwagen stellen neue Designanforderungen

Personenkraftwagen machten im Jahr 2025 58,92 % des Marktanteils am Automobil-Fahrwerksystem-Markt aus, angetrieben durch das Wachstum elektrischer Varianten mit einem CAGR von 10,71 % bis 2031, da OEMs adaptive Dämpfung integrieren, um Batteriehöhe und Schwerpunktverlagerungen zu kompensieren. Leichte Nutzfahrzeuge wechseln von Blattfedern zu Mehrlenker-Schraubenfedern, um Fußgängersicherheitsvorschriften zu erfüllen. Fords Transit Custom hat den Fahrkomfort im unbeladenen Zustand erfolgreich verbessert. Während schwere Lkw einen kleineren Anteil der verkauften Einheiten ausmachen, entfällt auf sie ein erheblicher Anteil des Komponentenwerts. Dies ist hauptsächlich auf Klasse-8-Luftfedermodule zurückzuführen, die für die Unterstützung schwerer Achslasten ausgelegt sind.

Die Preissegmentierung im Markt ist klar definiert. Fahrzeuge im unteren Preissegment verfügen überwiegend über passive MacPherson-Federbeine. Im mittleren Preissegment sind semi-aktive Systeme zur Norm geworden. Premiumfahrzeuge hingegen sind mit fortschrittlicher aktiver Hydraulik ausgestattet. Um einen höheren Schwerpunkt im Vergleich zu Verbrennungsmotor-Limousinen zu kompensieren, haben Elektrolimousinen wie Hyundais Ioniq 6 steifere Stabilisatoren. Darüber hinaus integrieren Nutzfahrzeug-Transporter nun Luftniveauregulierungssysteme zur Optimierung der Aerodynamik bei unterschiedlichen Nutzlasten, wie die verbesserte Luftwiderstandsleistung von Mercedes-Benz' eSprinter zeigt.

Nach Geometrie/Architektur: Mehrlenker-Baugruppen steigen die Adoptionskurve hinauf

MacPherson-Federbeine erfassten im Jahr 2025 41,82 % des Marktanteils am Automobil-Fahrwerksystem-Markt, dank integrierter Federbeinturm-Verpackung, die bis zu USD 28 pro Ecke einspart. Dennoch expandieren Mehrlenkeranordnungen bis 2031 mit einem CAGR von 8,08 %, da sie Spur und Sturz entkoppeln. Nehmen wir Audis e-tron GT als Beispiel, der einen negativen Sturz unter Querlast zeigt. Während Doppelquerlenker lange ein Premiummerkmal waren, verlieren sie Boden an optimierte Mehrlenker. Diese Mehrlenker reduzieren nicht nur die Anzahl der Kugelgelenke, sondern verkürzen auch die Montagezeit und Garantierisiken.

Einstiegsfahrzeuge bevorzugen weiterhin Verbundlenkerachsen und priorisieren Kosten gegenüber dynamischer Finesse. Dennoch entscheidet sich Hyundais Elantra N für eine Mehrlenker-Hinterachse, um Stabilitätsbenchmarks zu erfüllen. Mit der Plattformelektrifizierung bietet der Wechsel von traditionellen Längsantriebssträngen zu Batterien neue Layoutflexibilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Aftermarket erschließt neue Einnahmequellen

OEM-Linien behielten im Jahr 2025 73,44 % des Marktanteils am Automobil-Fahrwerksystem-Markt, da vertikal integrierte Werke, wie ZFs hauseigene Linie bei Volkswagen Zwickau, Logistikkosten senkten. Der Aftermarket wächst jedoch mit einem CAGR von 7,64 % aufgrund der Fahrzeugalterung in Nordamerika und Europa, wo das durchschnittliche Flottenalter 12,6 Jahre erreicht hat. Online-Plattformen berichten von erheblichem Wachstum bei Gewindefahrwerken und unterstreichen damit die Stärke des digitalen Vertriebs.

Aufgearbeitete semi-aktive Dämpfer gewinnen an Bedeutung: Ein Fahrwerksystem überholt Einheiten zu geringeren Kosten als der Originalpreis und liefert dabei weiterhin hohe Leistung. Unterdessen ist ein Unternehmen mit seinem hybriden Ansatz durch OTA-Freischaltungen Pionier, das eine monatliche Gebühr für adaptive Dämpfung erhebt, ohne Hardware versenden zu müssen, und damit einen neuen Serviceeinnahmestrom erschließt.

Nach Antrieb: Batterieelektrische Fahrzeuge katalysieren die Spezialisierung

Im Jahr 2025 hatten Fahrzeuge mit Verbrennungsmotor einen dominanten Marktanteil von 85,23 % am Automobil-Fahrwerksystem-Markt. Unterdessen wenden sich elektrifizierte Fahrzeuge mit 400–700 kg schweren Batteriepaketen spezialisierten Dämpfungslösungen zu. Die Nachfrage nach Elektro- und Hybridfahrzeugen wird voraussichtlich mit einem beeindruckenden CAGR von 14,89 % bis 2031 wachsen. Diesen Trend hervorhebend setzt BYDs Seal frequenzselektive Dämpfer ein, um niederfrequente Karosseriebewegungen durch das Batteriegewicht zu kompensieren. Dies wird durch ein Doppelmotor-Torque-Vectoring-System für überlegene Wanksteuerung ergänzt. Ähnlich verfügt Teslas überarbeitetes Model 3 über eine hochmoderne Luftfederung, die nicht nur die Fahrhöhe absenkt, sondern auch die Reichweite durch Minimierung des Luftwiderstands steigert.

Hybridsysteme bringen besondere Herausforderungen mit sich: Toyotas Crown Hybrid verwendet MR-Fluid-Motorlager, die sich schnell versteifen können, um Vibrationen beim Motor-Start-Stopp zu dämpfen. Da das Rekuperationsbremsen die Dämpfer-Kompressionshübe erheblich erhöht, besteht Bedarf an verbesserten Dichtungen und Flüssigkeiten. Während Verbrennungsmotor-Programme weiterhin volumenmäßig führend sind, werden sie seltener geometrisch neu gestaltet; beispielsweise behält Fords Mustang die MacPherson-Anordnung bei und nimmt nur geringfügige Anpassungen an der Federrate vor.

Geografische Analyse

Die Region Asien-Pazifik machte im Jahr 2025 48,96 % des Marktanteils am Automobil-Fahrwerksystem-Markt aus, da Chinas Pkw-Produktion lokale OEMs wie BYD dazu veranlasste, ihre Seal-Limousinen mit adaptiven Dämpfern auszustatten. In Indien veranlasste ein boomender SUV-Markt Tata zur Implementierung von Mehrlenker-Hinterachsen, was die Karosserieneigung reduzierte und sich an den Benchmarks des Hyundai Tucson orientierte. Um die Stückarbeitskosten zu senken, verlagerten japanische Lieferanten die Dämpferproduktion nach Thailand und Vietnam, was zu einem Rückgang des regionalen Anteils Japans führte. Als Zeichen des Lokalisierungsdrucks eröffnete Hyundai Mobis ein Werk in Indonesien mit dem Ziel, jährlich Fahrwerksmodule zu produzieren.

Nordamerika und Europa machten einen erheblichen Teil des Umsatzes aus, mit einer merklichen Tendenz zu semi-aktivem Inhalt. Fords F-150 Lightning setzte einen Präzedenzfall, indem er adaptive Dämpfung zum Standard machte und eine vollständige Durchdringung seiner Verkäufe erzielte. ZFs Produktionslinie in Deutschland lieferte erfolgreich sMOTION-Einheiten für BMW und Mercedes-Benz. Europas Spurhaltevorschriften haben die Akzeptanz semi-aktiver Installationen vorangetrieben. Unterdessen erlebte der nordamerikanische Aftermarket einen Umsatzschub, angetrieben durch die steigende E-Commerce-Nachfrage nach verstellbaren Gewindefahrwerken. In Kanada veranlassen strenge Winter Pickup-Käufer dazu, sich für Luftfedern zu entscheiden, um eine optimale Bodenfreiheit zu gewährleisten.

Der Nahe Osten und Afrika, obwohl sie im Jahr 2025 einen kleineren Anteil am Volumen hielten, führen die globale Wachstumstabelle mit einem CAGR von 7,65 % bis 2031 an. Saudi-Arabiens Lucid-Joint-Venture plant, jährlich luftgefederte Fahrzeuge zu produzieren und neue regionale Lieferketten für Continental und ZF aufzubauen. In den Vereinigten Arabischen Emiraten ist die Luxusfahrzeugnachfrage stark auf adaptive Dämpfungssysteme ausgerichtet, ein Schritt zur Bekämpfung der sengenden Wüstenhitze. Während Südafrikas Stromversorgungsprobleme zu einem Rückgang der Fahrzeugproduktion führten, stärkte ein schwächerer Rand die Exporte nach Europa mit einem Aufwärtstrend. Als Reaktion auf Ägyptens hohe Importzölle richtet Tenneco ein Dämpferwerk in der Suez-Zone ein. Südamerika hatte einen kleinen Marktanteil, wobei Argentinien nach der Aufhebung von Beschränkungen für Komponentenimporte einen Aufschwung erlebte.

Regulatorisches Umfeld

Der Markt für Kfz-Federungssysteme unterliegt globalen Fahrzeugsicherheits- und Typgenehmigungsregimen, die zunehmend das Fahrwerksverhalten mit ADAS-Ergebnissen und Softwarekonformität verknüpfen. In Europa bilden die UNECE-WP.29-Vorschriften und die ISO/TC-22-Straßenfahrzeugnormen die Grundlage für die Zulieferervalidierung elektronisch gesteuerter Dämpfer und Federungssteuergeräte, während Erwartungen an funktionale Sicherheit und Cybersicherheit, wie ISO 26262 und UN R155, auf die in OEM-Anforderungen verwiesen wird, den Dokumentations- und Prüfaufwand für Zulieferer erhöhen, die Sensoren, Steuergeräte und Over-the-Air-Update-Fähigkeiten in Federungsmodule integrieren.

Im Juli 2026 verschärfte die Europäische Kommission die Durchsetzung im Rahmen der General Safety Regulation im Zusammenhang mit der Verordnung (EU) 2019/2144, einschließlich strengerer Erwartungen an die Typgenehmigungskonformität und Einschränkungen bei Softwareupdates, die typgenehmigte Merkmale beeinflussen können. In den Vereinigten Staaten konzentrierten sich Mängeluntersuchungen der NHTSA auf die Haltbarkeit von Federungshardware bei EV-Plattformen, einschließlich der vorläufigen Untersuchung vom Mai 2026 an 114.922 Rivian R1S- und R1T-Fahrzeugen bezüglich Trennungen der hinteren Spurstangenbaugruppe, was die Prüfung von Konstruktionsreserven, Feldüberwachung und Rückverfolgbarkeit für Lenker, Arme und Verbindungselemente, die an OEM-Programme geliefert werden, verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Rohstoffe, einschließlich Federstahl, Aluminiumguss oder -schmiedeteile, Elastomere und gegebenenfalls MR-Flüssigkeit, sowie Elektronik wie Sensoren, Mikrocontroller und Leistungselektronik. Sie erstreckt sich über die Bearbeitung von Unterkomponenten, die Modulmontage und die Kalibrierung. Tier-1-Zulieferer wie ZF, Continental und Tenneco integrieren Dämpfer, Luftfedern, Kompressoren, Höhensensoren und Federungssteuergeräte in Fahrzeugplattformmodule, die über OEM-Kanäle geliefert werden, welche 2025 73,44 % der Marktlieferungen ausmachten, während Vertriebspartner und digitale Kanäle Ersatzdämpfer und -federn unterstützen und zunehmend auch Remanufacturing-Aktivitäten für semi-aktive Systeme umfassen.

Jüngste Kooperationen deuten auf eine Konsolidierung hin zu kombinierten mechanisch-elektronischen Angeboten und Lokalisierung in wachstumsstarken Fertigungsstandorten. Im Mai 2026 gaben Bosch Limited und die TSF-Group-Unternehmen Brakes India Private Limited und Wheels India Limited ein 50:50-Joint-Venture bekannt, um elektronisch gesteuerte und softwaregesteuerte Module für Luftkompression, Luftaufbereitung, Luftfederung und Luftparkbremsen in Indien zu entwickeln und herzustellen, was die lokale Beschaffung für Luftfederungsarchitekturen verstärkt. Zuvor unterzeichnete Gabriel India im Februar 2025 eine technische Unterstützungsvereinbarung mit TracTive Suspension BV zur Herstellung elektronisch einstellbarer Federungstechnologien in Indien, und Sharda Motor Industries unterzeichnete im Oktober 2025 eine Technologielizenz mit Donghee Industries zur lokalen Produktion von Querlenkern, Torsionsstäben und Hilfsrahmen, was die inländische Verfügbarkeit wichtiger Fahrwerkstrukturen für OEM-Plattformen verbessert.

Wettbewerbslandschaft

Die Marktdynamik entwickelt sich weiter und unterscheidet zwischen vertikal integrierten Tier-1-Lieferanten, spezialisierten Aktuatorexperten und kostengetriebenen, regional fokussierten Lieferanten. ZF und Continental dominieren die semi-aktive Umsatzlandschaft. Sie erreichen dies, indem sie Fahrwerkssteuergeräte mit Brems- und Stabilitätsfunktionen in Domänensteuergeräte integrieren und so die Kabelmasse effektiv reduzieren. ZFs sMOTION, mittlerweile ein Standardmerkmal in BMW- und Mercedes-Benz-Modellen, nutzt Crowd-Sourced-Karten und hochfrequente Sensordatenströme, um Dämpfer vor Schlaglöchern vorzuladen, was zu einer erheblichen Reduzierung der Vertikalbeschleunigung führt. Unterdessen haben Multimatics TrueActive-Hydraulikaktuatoren, die in der Lage sind, hohe Wanksteuerung in Millisekunden zu liefern, eine Nische bei Aston Martin im Hypercar-Segment gefunden, wo ihre Stückkosten als vernachlässigbar angesehen werden.

Chinesische Lieferanten gestalten die Preislandschaft neu. BWIs semi-aktiver Dämpfer unterbietet Continentals Angebot und verfügt gleichzeitig über die renommierte ISO 26262 ASIL-D-Zertifizierung, was ihn zur bevorzugten Wahl für mittelklassige Elektrofahrzeuge macht. In einem strategischen Schritt investierte Continental erheblich, um eine Mehrheitsbeteiligung an Jingwei Hirain zu erwerben und dessen Patentportfolio zu nutzen. Unterdessen revolutionieren Newcomer wie Divergent Technologies, die additive Fertigung nutzen, die Branche, indem sie Prototyping-Zyklen mit ihren 3D-gedruckten Fahrwerksknoten verkürzen und schnellere Hardware-Rollouts andeuten. Schaefflers innovative 48-Volt-Kugelgewindeaktuatoren versprechen nicht nur erhebliche Energieeffizienz gegenüber traditionellen Hydraulikpumpen, sondern eliminieren auch den Flüssigkeitsbehälter, der in älteren aktiven Wankstabilisierungssystemen zu finden ist.

Marktführer im Bereich Automobil-Fahrwerksysteme

ZF Friedrichshafen AG

Continental AG

Tenneco Inc.

KYB Corporation

Hitachi Astemo Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektrifizierung und softwaredefinierte Fahrzeugarchitekturen schaffen Freiräume für Federungszulieferer, die leichte Hardware mit Sensorik, Steuerungssoftware und validierungsbereiter Elektronik kombinieren können. Fahrdynamikziele im Zusammenhang mit ADAS-Funktionen und höheren Leergewichten von Elektrofahrzeugen steigern die Nachfrage nach semi-aktiven und aktiven Steuerungsstrategien, die die Federungsdynamik mit Brems- und Stabilitätssystemen koordinieren, was die Inhaltsexpansion für Steuergeräte, Sensoren und integrierte Steuerungsalgorithmen unterstützt, die sich bereits in OEM-Schritten hin zu zentralisierten Domänensteuergeräten widerspiegelt.

Fertigungsgetriebene Chancen konzentrieren sich auf Gewichtsreduzierung und funktionale Integration bei Lenkern, Verbindungselementen und Achsschenkeln, wo additive Fertigung und Topologieoptimierung die Teilekonsolidierung und leichtere Konstruktionen unterstützen. Marelli vermarktet ultraleichte Verbundwerkstoff-Federungskomponenten gegenüber Aluminium und Stahl, was die Investition der Zulieferer in Verbundwerkstoffarchitekturen widerspiegelt, die zur Massereduzierung bei gleichzeitiger Einhaltung der Steifigkeitsziele entwickelt wurden. Bei der Lokalisierung verdeutlicht das Bosch-TSF-Joint-Venture vom Mai 2026 in Indien für elektronisch gesteuerte, luftfederungsbezogene Module kurzfristige Chancen für die lokale Produktion, Kalibrierungsfähigkeit und Softwareintegration bei Luftfederungskompressoren, Aufbereitungseinheiten und Steuerelektronik für lokal gebaute Personen- und Nutzfahrzeuge.

Aktuelle Branchenentwicklungen

- Juni 2026: Tenneco (Monroe Ride Solutions) erweiterte sein Monroe-Intelligent-Suspension-Portfolio in Europa um eine neue CVSA2-Variante mit Stahlrohrdämpfern und dualen elektrohydraulischen Ventilen für Premiumanwendungen. Die Einführung stärkt Monroes semi-aktives Angebot in einer Region, in der ADAS-bezogene Stabilitätsanforderungen eine höhere Durchdringung elektronisch gesteuerter Dämpfung unterstützen. Sie erhöht auch den Wettbewerbsdruck auf Tier-1-Zulieferer, die integrierte Dämpferhardware plus Steuerungsfähigkeit an europäische OEM-Plattformen liefern.

- Juni 2025: ZF gab die Serienproduktion seiner elektronisch gesteuerten Luftfederung OptiRide (ECAS) für Nutzfahrzeuganwendungen von Hyundai bekannt. Die Überführung von ECAS in die Serienproduktion erweitert ZFs adressierbaren Inhalt pro Fahrzeug im Nutzfahrzeugsegment, wo Luftmanagement, Fahrhöhensteuerung und Haltbarkeit einen höheren Modulwert treiben. Das Programm unterstützt zudem die breitere Einführung von Luftfederungsarchitekturen über Premium-Pkw hinaus.

- Juni 2024: Tenneco führte ein fortschrittliches hydraulisches Rebound-Stop-System für passive Dämpfer von Monroe OE Solutions ein. Die Technologie zielt auf verbessertes Fahrverhalten und Handling durch Kontrolle von Ereignissen am Ende des Federwegs innerhalb passiver Dämpferarchitekturen ab und unterstützt OEM-Bemühungen, den Komfort ohne die vollen Kosten semi-aktiver Systeme zu verbessern. Sie differenziert zudem Monroes passives Portfolio, da Automobilhersteller Kosten, Haltbarkeit und NVH-Anforderungen ausbalancieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert von Federungssystemen und wichtigen Federungsteilen, die in Straßenfahrzeugen verwendet werden, einschließlich Werksausstattung und Ersatzbedarf, wobei das Produkt direkt Fahrverhalten, Handling und Lastübertragung steuert.

Umfangsausschlüsse: Wir schließen Zweiräder und Motorsportanwendungen aus, und wir berücksichtigen keine eigenständigen Leistungsupgrade-Kits, die nicht Teil der normalen OEM- oder Servicenachfrage sind.

Übersicht der Segmentierung

- Nach Komponententyp

- Schraubenfedern

- Blattfedern

- Luftfedern

- Stoßdämpfer

- Stabilisatoren / Querstabilisatoren

- Fahrwerkslenker und Verbindungselemente

- Elektronische Steuergeräte und Sensoren

- Sonstige Komponenten

- Nach Fahrwerksystemtyp

- Passives Fahrwerk

- Semi-aktives Fahrwerk

- Aktives Fahrwerk

- Nach Geometrie / Architektur

- MacPherson-Federbein

- Doppelquerlenker

- Mehrlenker

- Verbundlenkerachse / Koppellenkerachse

- Sonstige Geometrien

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarket

- Nach Antrieb

- Fahrzeuge mit Verbrennungsmotor

- Elektro- und Hybridfahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den anfänglichen Nachfragepool aufzubauen und die Annahmen auf überprüfbaren öffentlichen Signalen zu gründen. Wir bezogen uns auf Quellen wie Fahrzeugproduktions- und Zulassungsdaten aus offiziellen Verkehrsstatistiken, Handelsströme aus Zollportalen sowie Sicherheits- oder Typgenehmigungsdokumentation von Regulierungsbehörden, die indirekt auf Verschiebungen der Federungsarchitektur hinweist.

Um diese Signale in ein nutzbares Modell umzuwandeln, prüften wir zudem Jahresberichte und Investorenpräsentationen von Zulieferern hinsichtlich Mix-Kommentaren sowie Verbandspublikationen und renommierte Automobilfachpresse für Hinweise zur Technologieakzeptanz wie die Durchdringung von Luftfederungen und die Verbreitung elektronischer Dämpfung. Parallel nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie Patentdatenbanken, um abzugleichen, wohin sich Produkt-Roadmaps entwickeln und ob die Umsatzmuster zur Nachfragestory passen. Die hier aufgeführten Sekundärquellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit Teilnehmern der Federungswertschöpfungskette wie Komponentenzulieferern, Fahrzeugherstellern, Distributoren und Servicekanalexperten durchgeführt, damit Annahmen aus der Sekundärforschung frühzeitig korrigiert werden konnten. Für einen globalen Markt wie diesen wurde das Feedback über APAC, EMEA und Amerika ausgeglichen, mit Fragen, die sich auf OEM-Aufnahmequoten, Ersatzzyklen und Preisbewegungen konzentrierten, die in öffentlichen Daten oft nicht sichtbar sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | APAC: 47 % |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 31 % | EMEA: 31 % |

| Kleinere Akteure: 14 % | Manager: 56 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mittels eines Top-down-Ansatzes erstellt, bei dem die globale Fahrzeugproduktion, Fahrzeugbestandssignale und Kanalaufteilungen durch Anwendung von Ausstattungsraten und Ersatzzeitpunkten für die wichtigsten Fahrzeugkategorien in Federungsnachfrage umgerechnet werden. Nach Aufbau des Nachfragepools wurden durchschnittliche Verkaufspreise nach Systemtyp und Vertriebskanal (OEM versus Aftermarket) angewendet, und anschließend wurden die Summen nach Region zusammengeführt, bevor sie mit der globalen Zahl abgeglichen wurden.

Um das Modell praktikabel und wiederholbar zu halten, stützten wir uns auf einen kleinen Satz von Marktfingerabdrücken, die die Gesamtsummen wesentlich verändern, wie den Mix aus Pkw und Nutzfahrzeugen, die Adoptionsrate semi-aktiver und aktiver Systeme, die Durchdringung von Luftfederungen bei Premiumfahrzeugen, durchschnittliche Ersatzintervalle für Verschleißteile und Preisbewegungen bei Stahl und Aluminium, die die durchschnittlichen Verkaufspreise anheben oder komprimieren können. Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei Basisannahmen zu Produktionswachstum, Elektrifizierungsmix und Funktionsaufnahmequoten durch Interview-Feedback stresstestet und bei Auftreten von Ausreißern angepasst wurden. Wenn Bottom-up-Daten in kleineren Regionen oder Nischensystemen unvollständig waren, wurden Lücken durch Proxying anhand ähnlicher Fahrzeugklassen behandelt und anschließend die implizierte Ausgabe pro Fahrzeug auf Plausibilität überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Modellergebnisse werden mit unabhängigen Signalen wie der impliziten Federungsausgabe pro Fahrzeug, der berichteten Umsatzrichtung großer Zulieferer und der beobachteten Aufteilung zwischen OEM- und Ersatzkanälen verglichen, und größere Abweichungen werden anschließend untersucht.

Vor der Freigabe wird die Arbeit von einem zweiten Analysten überprüft, der Formeln, Einheitenumrechnungen und die Abstimmung der regionalen Summen mit der globalen Ansicht kontrolliert. Wird eine größere Diskrepanz festgestellt, werden Folgegespräche mit relevanten Befragten ausgelöst, um die spezifische Annahme, die das Ergebnis verändert hat, erneut zu testen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Prüfung vor der Auslieferung wird durchgeführt, damit Kunden die neueste aktualisierte Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Kfz-Federungssysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kfz-Federungen stimmen oft nicht überein, selbst wenn die Themenbezeichnung gleich aussieht, da die Zählregeln und die Kanalabdeckung sich auf subtile Weise unterscheiden können. Unterschiede zeigen sich in der Regel darin, was als vollständiges System gegenüber einer reinen Teileansicht behandelt wird, welcher Vertriebskanal einbezogen wird und wie die Preisgestaltung über Regionen hinweg umgerechnet und aktualisiert wird.

Einige veröffentlichte Zahlen fassen Zweiräder und ein breiteres Spektrum an Geländeanwendungen in dieselbe Gesamtsumme zusammen, was den Wert nach oben treibt oder das Wachstumsprofil verändert. Bei Mordor Intelligence wird der Markt für Federungssysteme von Straßenfahrzeugen und deren unmittelbar relevante Teile erfasst, wobei Zweiräder und Motorsportnutzung ausgeschlossen sind, mit konsistenter Preisgestaltung für OEM und Aftermarket nach Kanal, damit die Zusammenführung über Regionen hinweg vergleichbar bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 151,71 Mrd. USD (2026) | |

| Branchenverlag A | 61,57 Mrd. USD (2022) | Verwendet ein früheres Basisjahr und eine engere Marktkonstruktion, die sich wie eine komponentenorientierte Sichtweise verhalten kann, und schließt auch Zweiräder in den Fahrzeugumfang ein, was die Vergleichbarkeit gegenüber reinen Straßenfahrzeug-Gesamtsummen verändert. |

| Branchenverlag B | 51,10 Mrd. USD (2025) | Spiegelt hauptsächlich eine teileorientierte Systemabgrenzung und einen anderen Zeithorizont wider, und der Fahrzeugumfang umfasst Kategorien wie Zweiräder und Geländefahrzeuge, was den Nachfragepool von Personen- und Nutzfahrzeugen im Straßenverkehr verschiebt. |

Insgesamt lässt sich die Spanne hauptsächlich durch Umfangs- und Basisjahrentscheidungen erklären, gefolgt von der Behandlung von OEM- versus Ersatzpreisen in der Zusammenführung. Indem wir die Gesamtsumme an Fahrzeugproduktion, Kanalaufteilungen und realistische Preisentwicklung koppeln, halten wir die Schätzung nachvollziehbar an klaren Eingaben, die bei veränderten Bedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automobil-Fahrwerksysteme im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 204,46 Milliarden erreichen.

Wie schnell wächst der Markt für Automobil-Fahrwerksysteme?

Er wächst zwischen 2026 und 2031 mit einem jährlichen Wachstum von 6,15 %.

Welcher Fahrwerksystemtyp gewinnt am schnellsten Marktanteile?

Semi-aktive Systeme wachsen bis 2031 mit einem CAGR von 8,74 %.

Wie beeinflussen Elektrifizierungstrends das Fahrwerksdesign?

Batterieelektrische Fahrzeuge benötigen leichtere adaptive Komponenten, um die Batteriemasse auszugleichen und die Echtzeitdämpfung mit Energiemanagementsoftware zu integrieren.

Seite zuletzt aktualisiert am: