Marktgröße und Marktanteile des Automobil-Turboladers

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

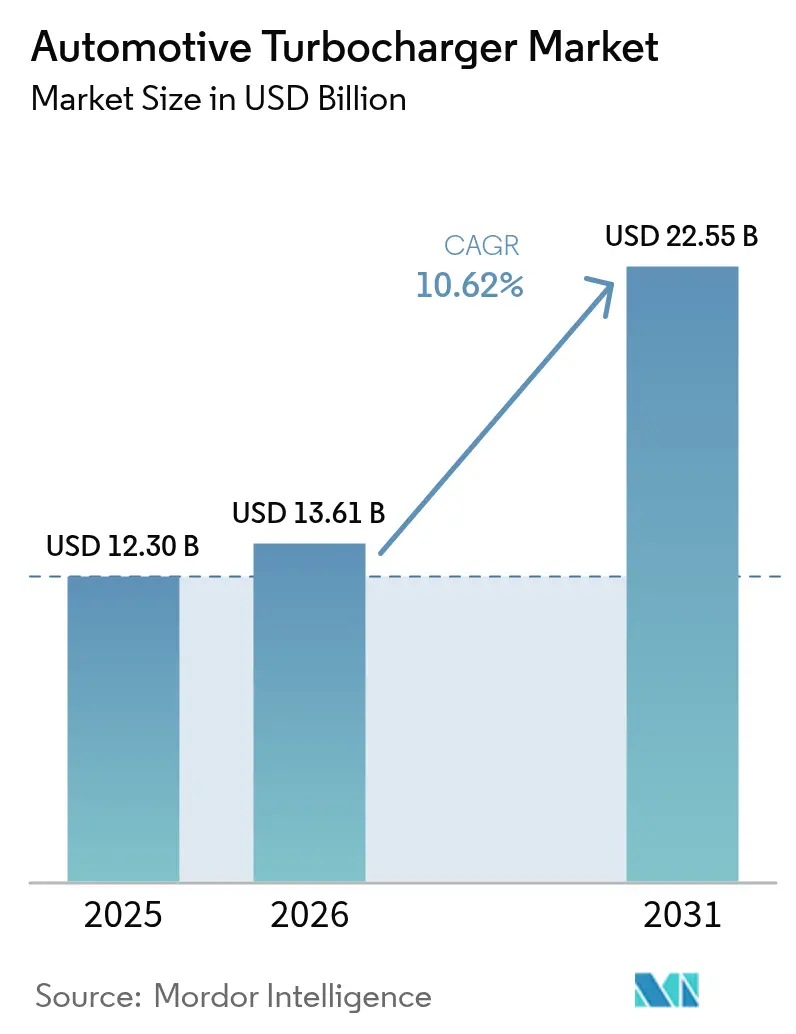

| Marktgröße (2026) | 13.61 Milliarden US-Dollar |

| Marktgröße (2031) | 22.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

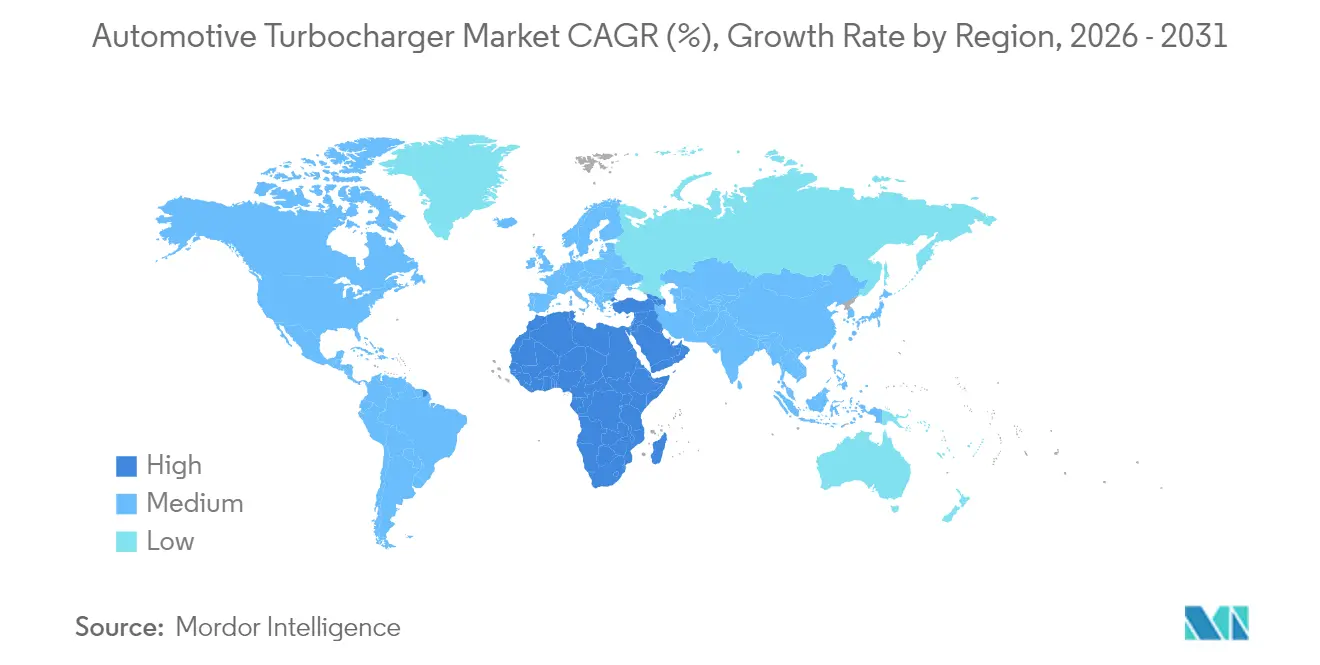

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

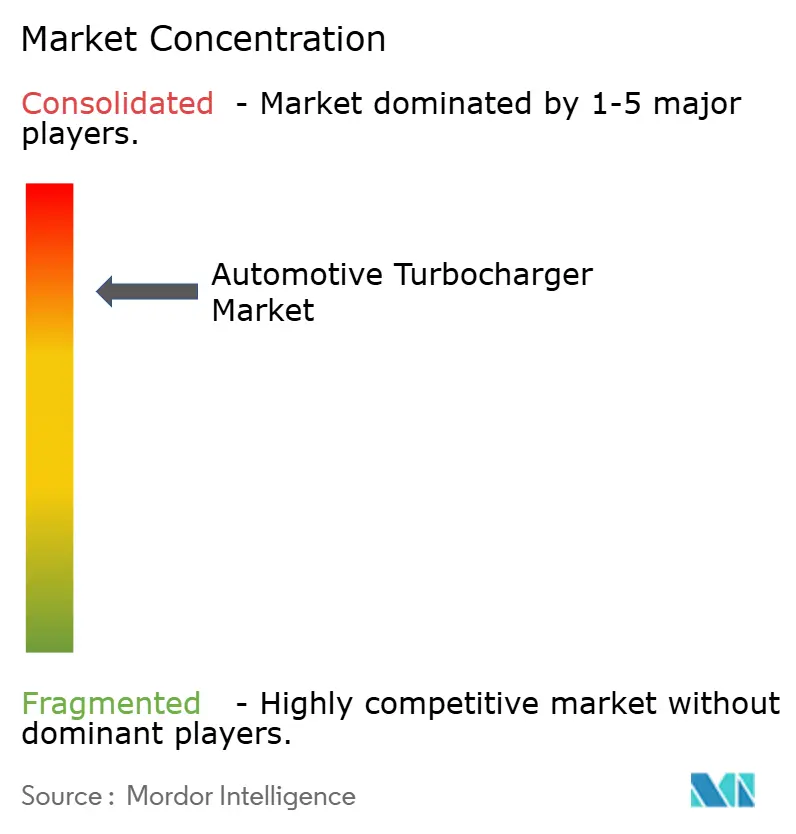

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil-Turbolader-Markts durch Mordor Intelligence

Die Marktgröße des Automobil-Turbolader-Markts wurde im Jahr 2025 auf 12,30 Milliarden USD bewertet und wird voraussichtlich von 13,61 Milliarden USD im Jahr 2026 auf 22,55 Milliarden USD bis 2031 wachsen, bei einem CAGR von 10,62 % während des Prognosezeitraums (2026–2031). Anhaltende Emissionsvorschriften, Strategien zur Motorverkleinerung und der Wechsel zu Hybrid-Antriebssträngen treiben den Turbolader-Markt in Richtung hocheffizienter, elektrisch unterstützter und wasserstofftauglicher Lösungen. Die Technologieausgaben verlagern sich rasch von einfachen Wastegate-Architekturen hin zu Systemen mit variabler Geometrie und 48-V-E-Boost-Systemen, die Euro 7 und ähnliche Vorschriften erfüllen können.[1]„EU-Euro-7-Emissionsverordnung veröffentlicht”, InterRegs, www.interregs.com. Automobilhersteller betrachten elektrische Turbolader als den direktesten Weg zur nahezu sofortigen Drehmomentabgabe, ohne den flottendurchschnittlichen Kraftstoffverbrauch zu beeinträchtigen. Gleichzeitig priorisieren Komponentenhersteller Designs, die für das Luftmanagement von Brennstoffzellen geeignet sind. Die Wettbewerbsdynamik bleibt intensiv, da die fünf größten Zulieferer bereits den Großteil des weltweiten Volumens beliefern. Dennoch wetteifert jeder von ihnen darum, Design-Aufträge in den Bereichen Wasserstoff-Verbrennungsmotor, Brennstoffzelle und 400-V-Hybridplattformen zu sichern.

Wichtigste Erkenntnisse des Berichts

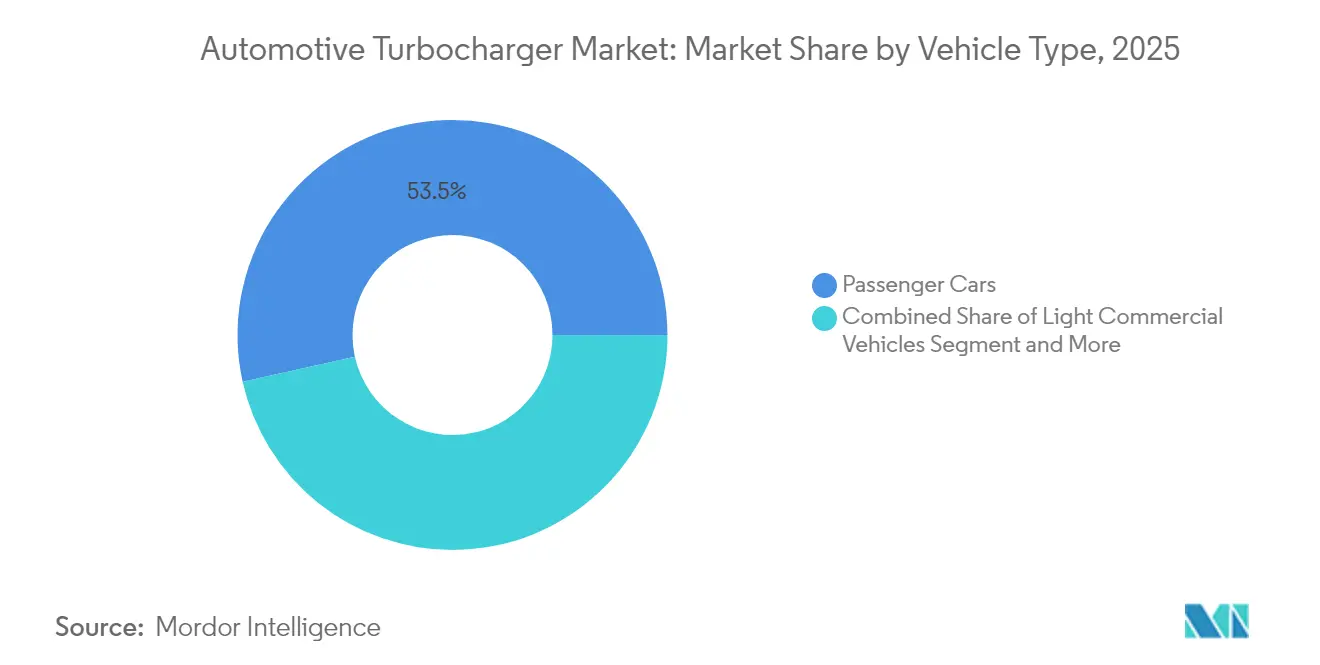

- Nach Fahrzeugtyp führten Personenkraftwagen den Turbolader-Markt mit einem Anteil von 53,48 % im Jahr 2025 an, während Geländefahrzeuge bis 2031 voraussichtlich mit einem CAGR von 12,35 % expandieren werden.

- Nach Kraftstofftyp hielten Dieselmotoren im Jahr 2025 einen Anteil von 60,02 % an der Marktgröße des Turbolader-Markts; Wasserstoff-Verbrennungsmotor-Anwendungen verzeichnen bis 2031 das schnellste Wachstum mit 25,10 %.

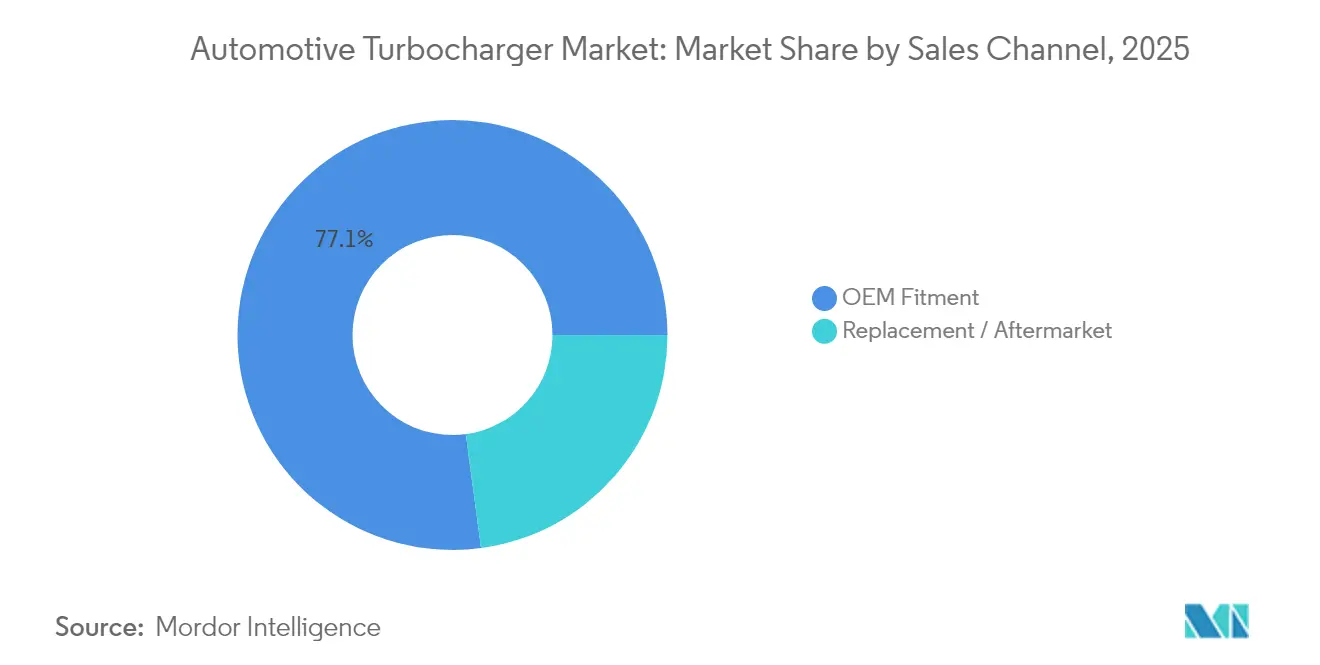

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 77,12 % der Marktgröße des Turbolader-Markts auf die OEM-Erstausrüstung, während der Ersatz-Aftermarket mit einem CAGR von 9,12 % wächst.

- Nach Turbo-Technologie entfielen Wastegate-Einheiten im Jahr 2025 auf 43,74 % des Marktanteils, und elektrische Turbolader weisen den höchsten prognostizierten CAGR von 18,62 % auf.

- Nach Geografie dominiert der asiatisch-pazifische Raum den globalen Turbolader-Markt mit einem Anteil von 48,41 % im Jahr 2025, während die Region Naher Osten und Afrika mit einem CAGR von 12,98 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automobil-Turbolader-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere CO₂- und NOx-Gesetzgebung beschleunigt die Einführung von Turbo-Benzinmotoren | +2.8% | Global, mit EU und China als führende Märkte bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Motorverkleinerung zur Einhaltung des flottendurchschnittlichen Kraftstoffverbrauchs | +2.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nutzfahrzeugproduktion im asiatisch-pazifischen Raum erhöht die Turbolader-Nachfrage | +1.9% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| OEM-Wechsel zu 48-V-elektrisch unterstützten Turboladern für das Ansprechverhalten bei transienten Vorgängen | +1.7% | Global, mit früher Einführung im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Integration von E-Turboladern in Hybrid- und Plug-in-Hybrid-Architekturen | +1.4% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Frühe Einführung in Wasserstoff-Verbrennungsmotoren und Brennstoffzellen-Luftkompressionsstapeln | +1.0% | EU und Japan führend, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere CO₂- und NOx-Gesetzgebung beschleunigt die Einführung von Turbo-Benzinmotoren

Emissionsvorschriften verändern grundlegend die Einsatzstrategien für Turbolader auf den globalen Automobilmärkten. Die Euro-7-Verordnung führt Partikelanzahlgrenzen für Fahrzeuge mit Fremdzündung ein und schreibt Benzinpartikelfilter für alle Motoren vor, wodurch technische Anforderungen entstehen, die turbogeladene Konfigurationen begünstigen. Leichte Benzinmotoren müssen verbesserte Kraftstoffeinspritzungs- und Verbrennungstechnologien integrieren, um extrem niedrige Emissionsgrenzwerte zu erfüllen, wodurch Turbolader als unverzichtbar für die Erzielung der erforderlichen Leistungsdichte bei gleichzeitiger Einhaltung der Emissionsvorschriften positioniert werden. Die stufenweise Umsetzung der Verordnung schafft eine anhaltende Nachfrage nach Turboladern mit variabler Geometrie zur Optimierung der Abgasrückführung und der Effizienz des Abgasnachbehandlungssystems. Dieser Regulierungsrahmen geht über Europa hinaus, da China und Indien ähnliche Standards einführen, die über 40 % der weltweiten Fahrzeugproduktion repräsentieren. Die technische Komplexität der Erfüllung dieser Standards bei gleichzeitiger Aufrechterhaltung der Leistungsmerkmale treibt Hersteller zu anspruchsvollen Turboladelösungen, die den Ladedruck in Echtzeit basierend auf Emissionsanforderungen modulieren können.

Motorverkleinerung zur Einhaltung des flottendurchschnittlichen Kraftstoffverbrauchs

Vorschriften zum flottendurchschnittlichen Kraftstoffverbrauch zwingen Hersteller dazu, durch fortschrittliche Turboaufladung maximale Effizienz aus Motoren mit kleinerem Hubraum zu erzielen. Die Corporate Average Fuel Economy-Standards in Nordamerika und ähnliche Vorschriften in Europa schaffen wirtschaftliche Anreize für Hersteller, größere Saugmotoren durch kleinere turbogeladene Alternativen zu ersetzen. Dieser Trend ermöglicht es Herstellern, Leistungsmerkmale beizubehalten und gleichzeitig erhebliche Kraftstoffeffizienzverbesserungen zu erzielen, wobei turbogeladene Motoren im Vergleich zu Saugmotoren eine um 20–40 % bessere Kraftstoffeffizienz liefern. Die Verkleinerungsstrategie profitiert besonders von Doppelschnecken- und Turbolader-Technologien mit variabler Geometrie, die das Turboloch minimieren und gleichzeitig die Drehmomenterzeugung im unteren Drehzahlbereich maximieren. Hersteller setzen zunehmend auf integrierte Abgaskrümmerdesigns und elektrische Wastegate-Aktuatoren, um die transienten Ansprecheigenschaften zu optimieren. Der wirtschaftliche Druck zur Erfüllung der Flottendurchschnittsziele schafft eine anhaltende Nachfrage nach Turboladelösungen in allen Fahrzeugsegmenten, von kompakten Personenkraftwagen bis hin zu mittelgroßen SUVs, bei denen Verkleinerungsstrategien den größten Konformitätsvorteil bringen.

Steigende Nutzfahrzeugproduktion im asiatisch-pazifischen Raum erhöht die Turbolader-Nachfrage

Die Ausweitung der Nutzfahrzeugproduktion auf den Märkten des asiatisch-pazifischen Raums erzeugt eine erhebliche Turbolader-Nachfrage, die durch die Entwicklung der Infrastruktur und das Wachstum des Logistiksektors angetrieben wird. Chinas Schwerlast-LKW-Markt erholte sich im Jahr 2023 auf rund 900.000 Einheiten nach einem Rückgang von 45 % im Jahr 2022, wobei CNG- und LNG-LKW aufgrund niedrigerer Kraftstoffkosten und Emissionsvorteile Marktanteile gewinnen. Der Wechsel zu alternativen Kraftstoffantrieben schafft Möglichkeiten für spezialisierte Turboladerdesigns, die für die Verbrennungseigenschaften von Erdgas optimiert sind. Indonesiens Schwerlast-LKW-Markt blieb im Jahr 2023 mit 26.325 Einheiten stabil, wobei japanische Hersteller das Segment dominieren und die Nachfrage nach zuverlässigen Turboladelösungen antreiben. Der Fokus der Region auf die Verbesserung des Fernstraßennetzes und die Entwicklung der Logistikinfrastruktur hält die Nachfrage nach turbogeladenen Nutzfahrzeugen aufrecht. Mitsubishi Heavy Industries erweiterte seine chinesische Turbolader-Produktionskapazität jährlich um 20 %, um die steigende lokale Nachfrage zu decken, und richtete vier zusätzliche Montagelinien ein, um eine Jahresproduktion von 4,35 Millionen Einheiten zu erreichen.[2]„Mitsubishi Heavy kurbelt chinesische Turbolader-Produktion an”, Nikkei Asia, asia.nikkei.com. Diese Kapazitätserweiterung spiegelt das Vertrauen der Hersteller in das anhaltende Wachstum der Nutzfahrzeuge im asiatisch-pazifischen Raum und die strategische Bedeutung der Region für globale Turbolader-Lieferketten wider.

OEM-Wechsel zu 48-V-elektrisch unterstützten Turboladern für das Ansprechverhalten bei transienten Vorgängen

Automobilhersteller integrieren 48-V-elektrisch unterstützte Turbolader, um Einschränkungen beim transienten Ansprechverhalten zu beheben und gleichzeitig die Kraftstoffeffizienzvorteile beizubehalten. Die 48-Volt-Elektrokompressor-Technologie von Garrett Motion ermöglicht eine schnelle Ladedruckabgabe innerhalb von 300 Millisekunden und eliminiert die traditionellen Turboloch-Eigenschaften, die die Verbraucherakzeptanz einschränken. Die Technologie lässt sich nahtlos in bestehende Mild-Hybrid-Architekturen integrieren und liefert sofortiges Drehmoment bei niedrigen Motordrehzahlen, während sie Rekuperationsbremssysteme unterstützt. Die eBooster-Technologie von BorgWarner eliminiert das Turboloch vollständig durch elektrisch angetriebene Verdichtung und ermöglicht es kleineren hochleistungsfähigen turbogeladenen Motoren, die Ansprecheigenschaften von Saugmotoren zu liefern. Diese Systeme arbeiten unabhängig vom Abgasstrom und ermöglichen eine präzise Ladedruckregelung unter allen Motorbetriebsbedingungen. Die 48-V-Architektur liefert ausreichend Leistung für Hochgeschwindigkeits-Elektromotoren und bleibt dabei kostenwettbewerbsfähig gegenüber Hochspannungs-Hybridsystemen. Die Elektro-Kompressor-Technologie von Valeo liefert Ladedruck innerhalb von 300 Millisekunden unter Verwendung von Reluktanzmotoren und verbessert die Kraftstoffeffizienz in Kombination mit Rekuperationsbremsfähigkeiten um bis zu 20 %. Diese technologische Konvergenz positioniert elektrisch unterstützte Turbolader als wesentliche Komponenten für Antriebsstrang-Architekturen der nächsten Generation, die Leistung, Effizienz und Emissionskonformität in Einklang bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Durchdringung von Batterieelektrofahrzeugen eliminiert den Bedarf an Zwangsansaugung | -2.3% | Global, mit EU und China als führende Märkte bei der Einführung | Mittelfristig (2–4 Jahre) |

| Wettbewerbsfähige Kosten moderner Saugmotoren unter 1,2 L | -1.1% | Asiatisch-pazifische Märkte, insbesondere Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung des Turbolochs schränkt die Verbraucherakzeptanz in wichtigen Märkten ein | -0.8% | Nordamerika und aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko bei kritischen Metallen (Nd-Fe-B) für Hochgeschwindigkeits-Elektromotorrotoren | -0.6% | Global, mit China als Kontrolleur der Seltenerdenversorgung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Durchdringung von Batterieelektrofahrzeugen eliminiert den Bedarf an Zwangsansaugung

Die Einführung von Batterieelektrofahrzeugen schafft strukturelle Gegenwindbedingungen für die Turbolader-Nachfrage, da Hersteller ihre Produktionskapazitäten auf elektrische Antriebsstränge umstellen. Die grundlegende Architektur von Batterieelektrofahrzeugen eliminiert Verbrennungsmotoren und damit den Bedarf an Zwangsansaugsystemen, wodurch eine Nullsummenbeziehung zwischen der Durchdringung von Elektrofahrzeugen und dem Wachstum des Turbolader-Markts entsteht. Chinas Markt für Fahrzeuge mit neuer Energie verdeutlicht diese Dynamik, da das Wachstum der Batterieelektrofahrzeug-Verkäufe direkt mit einer reduzierten Nachfrage nach traditionellen Turboladelösungen korreliert. Der Übergang schafft jedoch Möglichkeiten für Turboladerhersteller in Brennstoffzellenanwendungen, bei denen Druckluftzufuhrsysteme spezialisierte Zentrifugalkompressoren erfordern. IHI Corporation entwickelte elektrische Turbolader speziell für Wasserstoff-Brennstoffzellensysteme mit ölfreiem Betrieb und mechatronischer Integration zur Optimierung der Brennstoffzelleneffizienz[3]Elektrischer Turbolader (ETC) für wasserstoffbasierte Brennstoffzellensysteme,

IHI, ihi.co.jp.. Die Technologie erfüllt die Anforderungen an die Luftversorgung von Brennstoffzellen und erhält dabei die Kernkompetenzen der Turboladerhersteller in den Bereichen rotierende Maschinen und aerodynamisches Design.

Wettbewerbsfähige Kosten moderner Saugmotoren unter 1,2 L

Saugmotoren mit kleinem Hubraum stellen kostenkonkurrenzfähige Alternativen zu turbogeladenen Konfigurationen in preissensiblen Marktsegmenten dar. Moderne Saugmotoren unter 1,2 Litern erreichen akzeptable Leistungsmerkmale und vermeiden dabei die Komplexität und die Kosten, die mit Turboladesystemen verbunden sind. Diese Dynamik betrifft insbesondere Schwellenmärkte, in denen die Fahrzeugerschwinglichkeit von größter Bedeutung ist und Verbraucher den Anschaffungspreis gegenüber langfristigen Kraftstoffeffizienzvorteilen priorisieren. Das Kostengefälle wird noch ausgeprägter, wenn man die zusätzlichen Komponenten berücksichtigt, die für turbogeladene Motoren erforderlich sind, einschließlich Ladeluftkühler, Ladedruckregelungssysteme und erhöhte Kühlanforderungen. Hersteller in Indien und Südostasien bieten weiterhin Saugmotorvarianten in kompakten Fahrzeugsegmenten an, bei denen die Leistungsvorteile der Turboaufladung die zusätzliche Kostenbelastung möglicherweise nicht rechtfertigen. Dieses Hemmnis nimmt jedoch ab, wenn die Emissionsvorschriften verschärft und die Kraftstoffeffizienzstandards strenger werden, was Hersteller zwingt, die Turboaufladung auch in Einstiegssegmenten einzuführen. Die Entwicklung kostengünstiger Turboladertechnologien, einschließlich vereinfachter Wastegate-Designs und integrierter Abgaskrümmer, hilft Herstellern, die Preiswettbewerbsfähigkeit zu erhalten und gleichzeitig regulatorische Anforderungen zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Geländefahrzeuge treiben den Mechanisierungsschub voran

Personenkraftwagen hingegen halten den größten Marktanteil im Turbolader-Markt mit 53,48 % im Jahr 2025, aufgrund der weit verbreiteten Verwendung kleiner Turbo-Benzinmotoren, die Flottenzielvorgaben erfüllen. Nutzfahrzeuge und Busse tragen 22,37 % bei, und leichte Nutzfahrzeuge machen 18,29 % aus. Gerätehersteller spezifizieren nun Einheiten mit variabler Geometrie und elektrischer Unterstützung, die den Ladedruck bei Konstantgeschwindigkeitsbetrieb und staubigen Bedingungen aufrechterhalten. Geländemaschinen sind auf dem Weg zu einem CAGR von 12,35 % zwischen 2026 und 2031, dem schnellsten im globalen Turbolader-Markt.

Der Boom bei Landwirtschafts- und Baumaschinen in Entwicklungsländern unterstützt diesen Schwung. Turboladerlieferanten entwickeln wassergekühlte Lagergehäuse und breitere Verdichterkennfelder für diese anspruchsvollen Betriebszyklen. Da Emissionsgesetze auch für Nicht-Straßenmotoren gelten, setzen OEMs auf Abgasnachbehandlung, die am besten mit einem reaktionsschnellen Turbolader funktioniert. Die dem Geländebereich zugewiesene Marktgröße des Turbolader-Markts skaliert daher im Gleichschritt mit den staatlichen Ausgaben für die ländliche Mechanisierung und den Infrastrukturausbau. OEM-Serviceprogramme fördern auch aufgearbeitete Einheiten, um die Lebenszykluskosten zu kontrollieren und die Betriebszeit hoch zu halten.

Nach Kraftstofftyp: Wasserstoff-Verbrennungsmotor entwickelt sich zum Wachstumskatalysator

Diesel hielt im Jahr 2025 einen Anteil von 60,02 % an der Marktgröße des Turbolader-Markts aufgrund seiner Dominanz in den Fracht- und Geländesegmenten, doch Wasserstoff-Verbrennungsmotor-Anwendungen werden mit einem CAGR von 25,10 % beschleunigen. Der neue Wasserstoffmotor-Turbolader von Cummins verfügt über maßgeschneiderte Aerodynamik, um mit dem höheren Abgasstrom und Wasserdampf umzugehen. Benzinmotoren machen 32,24 % aus, gestützt durch die Euro-7-Konformität, während CNG und LPG zusammen bei 6,08 % liegen.

Tests mit Wasserstoff-Verbrennungsmotoren zeigen im Vergleich zu Saugmotoren eine bis zu 165 % höhere Leistung mit Turboaufladung, und eine kohlenstofffreie Verbrennung ist möglich, wenn erneuerbarer Wasserstoff verwendet wird. Turboladerlieferanten investieren daher in Dichtungen und Edelstahlmaterialien, die der Wasserstoffversprödung standhalten. Der Marktanteil des Turbolader-Markts für Wasserstoffsysteme ist heute gering, aber eine starke politische Unterstützung positioniert ihn als strategisches Segment für das Wachstum bis zum Ende des Jahrzehnts.

Nach Vertriebskanal: Aftermarket gewinnt an Dynamik inmitten der Flottenalterung

Die OEM-Erstausrüstung repräsentierte im Jahr 2025 77,12 % des Turbolader-Markts, da jedes neue Leichtfahrzeug in Europa und über 60 % in China nun mit einem Turbolader ausgeliefert wird. Das Ersatzsegment wird jedoch mit einem CAGR von 9,12 % wachsen, da die globale Turboladerflotte altert. Moderne Leitschaufeln mit variabler Geometrie unterliegen Erosion und erfordern eine präzise Kalibrierung, weshalb viele Flotten werksgenehmigte aufgearbeitete Einheiten wählen, um Garantien aufrechtzuerhalten.

Die Aftermarket-Sparte von Garrett liefert bereits 14 % des Gesamtumsatzes. BorgWarner brachte 2024 neun neue Ersatzmodelle für BMW und Porsche auf den Markt, was die Nachfrage aus Premium-Kfz-Werkstätten verdeutlicht. Händler berichten auch von einer höheren Nachfrage nach aufgerüsteten Aktuatoren und Elektromotor-Reparatursätzen, was belegt, dass die Turboladerbranche nun Hardware mit elektronischen Serviceangeboten verbindet.

Nach Turbo-Technologie: Elektrische Systeme gestalten Leistungsparadigmen neu

Wastegate-Designs behielten im Jahr 2025 einen Marktanteil von 43,74 % im Turbolader-Markt, da sie Kosten und Haltbarkeit in Hochvolumenfahrzeugen ausbalancieren. Einheiten mit variabler Geometrie machten 36,32 % aus, hauptsächlich in leichten Diesel- und aufkommenden Benzinvarianten, die eine präzise Abgasenergiesteuerung benötigen. Doppelschnecken-Turbolader machten 14,12 % aus und werden von Leistungsmodellen bevorzugt.

Elektrische Turbolader werden mit einem CAGR von 18,62 % wachsen, da 48-V-Mild-Hybride in den Mainstream vordringen. Der E-Turbo von Garrett integriert einen Elektromotor auf der Welle und liefert Ladedruck unabhängig vom Abgasmassenstrom. Ferraris Patent aus dem Jahr 2024 für ein getriebegetriebenes Modul signalisiert parallele mechanische Innovation. Automobilhersteller experimentieren auch mit gemischten E-Turboladern, die Turbinenenergie zurückgewinnen und sie an die Kurbelwelle oder ein 48-V-Batteriepaket zurückführen. Infolgedessen wird die dem Bereich elektrisch unterstützter Designs zugewiesene Marktgröße des Turbolader-Markts bis 2030 voraussichtlich auf das Vierfache anwachsen.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert den globalen Turbolader-Markt mit einem Anteil von 48,41 % im Jahr 2025, was die Position der Region als weltgrößter Automobilproduktionsstandort und am schnellsten wachsender Fahrzeugmarkt widerspiegelt, während die Region Naher Osten und Afrika mit einem CAGR von 12,98 % das schnellste Wachstum verzeichnen soll. Chinas Schwerlast-LKW-Branche verdeutlicht die Marktdynamik der Region, mit rund 900.000 im Jahr 2023 verkauften Einheiten nach der Erholung von den Rückgängen des Vorjahres. CNG- und LNG-LKW gewinnen aufgrund niedrigerer Kraftstoffkosten und Emissionsvorteile Marktanteile. Die Region profitiert von einer erheblichen Ausweitung der Produktionskapazitäten, wobei Mitsubishi Heavy Industries die chinesische Turboladerproduktion jährlich um 20 % steigert, um die steigende lokale Nachfrage zu decken, und vier zusätzliche Montagelinien einrichtet, um eine Jahresproduktion von 4,35 Millionen Einheiten zu erreichen.

Europa hält einen bedeutenden Marktanteil, angetrieben durch strenge Emissionsvorschriften und technologische Führerschaft bei fortschrittlichen Turboladersystemen. Die Euro-7-Emissionsverordnung der Europäischen Union, die im Mai 2024 veröffentlicht wurde, schreibt strengere NOx- und Feinstaubgrenzwerte vor und führt Onboard-Überwachungssysteme für die Emissionskonformität ein, wodurch eine anhaltende Nachfrage nach Turboladern mit variabler Geometrie und elektrischen Turboladern entsteht. Der Umsetzungszeitplan der Verordnung, der sich von 2026 bis 2034 über verschiedene Fahrzeugkategorien erstreckt, positioniert Europa als Testfeld für Turboladertechnologien der nächsten Generation, die sich letztendlich auf globale Märkte ausbreiten werden.

Nordamerika repräsentiert 18,37 % des globalen Markts, wobei das Wachstum durch Corporate Average Fuel Economy-Standards angetrieben wird, die die Einführung von Turboladern in allen Fahrzeugsegmenten fördern. Die Region profitiert davon, dass Hersteller durch Motorverkleinerungsstrategien, die stark auf fortschrittliche Turboladetechnologien setzen, Kraftstoffeffizienzverbesserungen von 20–40 % erzielen. Die Markteinführung des neuen 6,7-L-Turbo-Diesel-Motors von Cummins für Ram-Heavy-Duty-LKW im Januar 2025, der einen neuen Turbolader mit variabler Geometrie und verbesserte Luftmanagementsysteme aufweist, verdeutlicht den Fokus der Region auf leistungsstarke Nutzfahrzeuganwendungen. Der Schwerpunkt des nordamerikanischen Markts auf Pickups und Nutzfahrzeuge schafft eine Nachfrage nach robusten Turboladerdesigns, die Hochdrehmomentanwendungen bewältigen können, während die Einführung von 48-V-Mild-Hybridsystemen in der Region Innovationen bei elektrisch unterstützten Turboladetechnologien vorantreibt.

Wettbewerbslandschaft

Der Turbolader-Markt weist eine hohe Konzentration auf, wobei die fünf größten Hersteller einen erheblichen Prozentsatz des globalen Marktanteils kontrollieren, was eine intensive Wettbewerbsdynamik unter den etablierten Akteuren schafft. Diese konzentrierte Struktur spiegelt die erheblichen Kapital- und Technologiebarrieren wider, die für die Entwicklung und Massenproduktion fortschrittlicher Turbolader erforderlich sind. Die regionalen Marktdynamiken beeinflussen die Wettbewerbslandschaft stark, wobei der asiatisch-pazifische Raum 48,89 % des globalen Marktanteils, Europa 25 % und Nordamerika 18,5 % auf sich vereinen. Diese geografische Verteilung unterstreicht die strategische Bedeutung der asiatischen Fertigungskapazitäten und die Rolle der Region als Produktionszentrum und Endmarkt für turbogeladene Fahrzeuge.

Die strategische Positionierung variiert erheblich zwischen den Regionen. Asiatische Hersteller wie IHI Corporation und Mitsubishi Heavy Industries nutzen die Nähe zu großen Automobilproduktionszentren, um durch kostenkonkurrenzfähige Lösungen und schnelle Kapazitätserweiterungen Marktanteile zu gewinnen. Europäische und nordamerikanische Akteure, darunter BorgWarner und Garrett Motion, konzentrieren sich auf technologische Differenzierung durch elektrische Turboaufladung und wasserstoffkompatible Systeme, um trotz geringerer regionaler Marktanteile eine Premiumpositionierung zu erhalten.

Die aufstrebenden Märkte Südamerikas sowie des Nahen Ostens und Afrikas bieten Weißraum-Möglichkeiten für die Marktexpansion, insbesondere da die Infrastrukturentwicklung und die Einführung von Nutzfahrzeugen in diesen Regionen beschleunigen. Ferraris Patentaktivitäten rund um getriebegetriebene Turboladersysteme verdeutlichen, wie geistiges Eigentum genutzt wird, um Wettbewerbsvorteile in einem sich schnell entwickelnden Markt zu sichern. Die Hinwendung der Branche zur Elektrifizierung und zu alternativen Kraftstoffen schafft Disruptionsrisiken für traditionelle Akteure und Möglichkeiten für kleinere Wettbewerber, Marktführer durch spezialisierte Elektro-Turbolader-Lösungen und die Integration digitaler Dienste herauszufordern.

Marktführer im Automobil-Turbolader-Bereich

BorgWarner Inc.

Continental AG

Mitsubishi Heavy Industries Ltd

IHI Corporation

Garrett Motion Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Cummins brachte den branchenweit ersten Turbolader für Wasserstoff-Verbrennungsmotoren für Straßenanwendungen in Europa auf den Markt, der fortschrittliche Aerodynamik und Prognostik aufweist, um die Verbrennungsherausforderungen von Wasserstoff zu bewältigen.

- Januar 2025: Cummins brachte seinen neuen 6,7-L-Turbo-Diesel-Motor für Ram-Heavy-Duty-LKW auf den Markt, der einen neuen Turbolader mit variabler Geometrie und verbessertes Luftmanagement für höhere Leistung und Wartungsfreundlichkeit aufweist.

Berichtsumfang des globalen Automobil-Turbolader-Markts

Ein Turbolader ist ein turbinengetriebenes Zwangsansauggerät, das die Effizienz und Energieabgabe des Verbrennungsmotors erhöht, indem es zusätzlich verdichtete Luft in den Verbrennungsraum leitet. Die Studie zum Automobil-Turbolader-Markt umfasst die Durchdringung von Turboladern in Personenkraftwagen und Nutzfahrzeugen, die neuesten Produktentwicklungen, staatliche Vorschriften zur Verwendung von Turboladern und die Marktanteile der in der Branche tätigen Akteure.

Der Automobil-Turbolader-Markt ist nach Fahrzeugtyp, Kraftstofftyp und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Kraftstofftyp ist der Markt in Benzin und Diesel segmentiert.

Nach Vertriebskanal ist der Markt in OEM und Ersatz/Aftermarket segmentiert, und nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Werts (Milliarden USD) erstellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Geländefahrzeuge (Landwirtschaft, Bau) |

| Benzin |

| Diesel |

| CNG/LPG |

| Wasserstoff-Verbrennungsmotor |

| OEM-Erstausrüstung |

| Ersatz / Aftermarket |

| Wastegate-Turbolader |

| Turbolader mit variabler Geometrie (VGT) |

| Doppelschnecken-Turbolader |

| Elektrischer Turbolader |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge (Landwirtschaft, Bau) | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| CNG/LPG | ||

| Wasserstoff-Verbrennungsmotor | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Ersatz / Aftermarket | ||

| Nach Turbo-Technologie | Wastegate-Turbolader | |

| Turbolader mit variabler Geometrie (VGT) | ||

| Doppelschnecken-Turbolader | ||

| Elektrischer Turbolader | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Turbolader-Markt derzeit?

Der Turbolader-Markt beläuft sich im Jahr 2026 auf 13,61 Milliarden USD und wird voraussichtlich bis 2031 22,55 Milliarden USD erreichen.

Welches Turbo-Technologiesegment wächst am schnellsten?

Elektrische Turbolader expandieren mit einem CAGR von 18,62 %, da sich 48-V-Mild-Hybridsysteme verbreiten.

Wie beeinflusst Euro 7 die Turbolader-Nachfrage?

Euro 7 verschärft die Partikel- und NOx-Grenzwerte, wodurch fortschrittliche Turbolader mit variabler Geometrie und elektrischer Unterstützung für die Konformität unverzichtbar werden.

Welche Region wird bis 2031 das schnellste Wachstum im Turbolader-Markt verzeichnen?

Die Region Naher Osten und Afrika führt mit einem prognostizierten CAGR von 12,98 % aufgrund von Infrastrukturausgaben und der Ausweitung des Nutzfahrzeugsektors.

Seite zuletzt aktualisiert am: