Marktgröße und Marktanteil für Aseptische Co-Packing-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.22 Milliarden US-Dollar |

| Marktgröße (2031) | 6.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

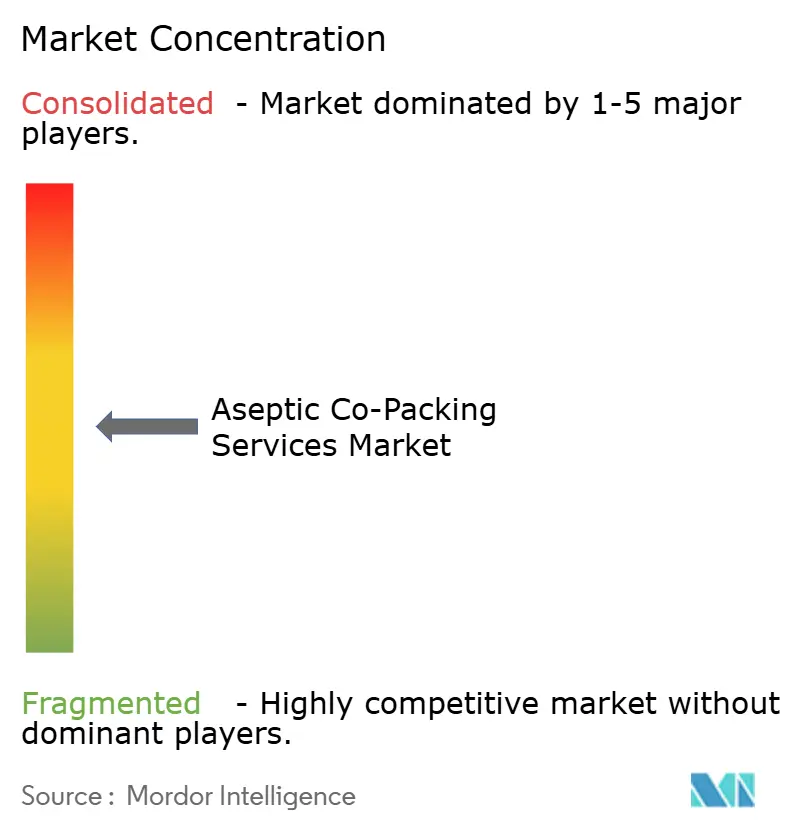

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aseptische Co-Packing-Dienstleistungen von Mordor Intelligence

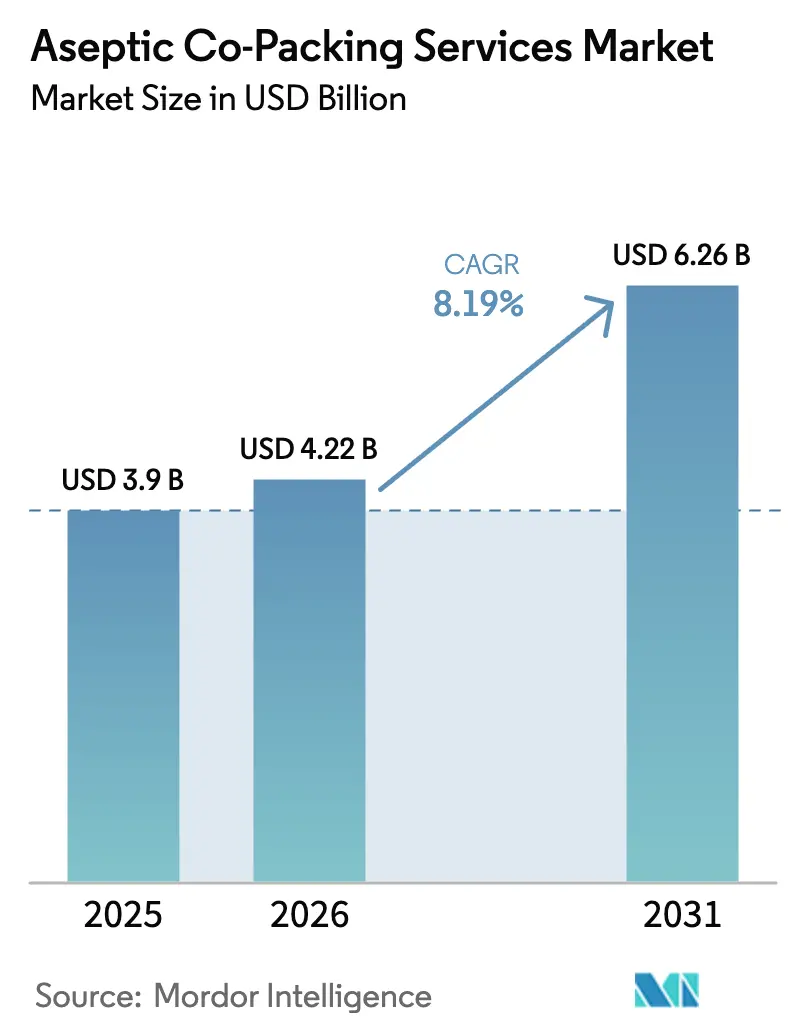

Die Marktgröße für Aseptische Co-Packing-Dienstleistungen wird voraussichtlich von 3,90 Milliarden USD im Jahr 2025 auf 4,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,19 % über den Zeitraum 2026–2031 6,26 Milliarden USD erreichen. Das Wachstum beschleunigt sich, da Markeninhaber die Auslagerung gegenüber internen Kapitalinvestitionen bevorzugen, vor allem weil Vertragsdienstleister die strengen Validierungsanforderungen für Sterilverpackungen effizienter bewältigen. Die regulatorische Konvergenz zwischen der US-amerikanischen Food and Drug Administration, der Europäischen Kommission und den Behörden im asiatisch-pazifischen Raum steigert die weltweite Nachfrage nach bewährtem aseptischem Fachwissen. Zunehmende Markteinführungen von Clean-Label-Getränken, wachsende Portfolios funktioneller Lebensmittel und automatisierungsbedingte Kosteneinsparungen stärken den Ausblick auf den Markt für Aseptische Co-Packing-Dienstleistungen weiter. Preislich wettbewerbsfähige asiatische Produktionsstätten setzen nordamerikanische und europäische Anbieter unter Druck, sich durch Premiumsegmente und integrierte Logistik zu differenzieren, während Materialinnovationen bei Barrierekunststoffen und recycelbarem Karton neue Verpackungsmöglichkeiten eröffnen.

Wichtigste Erkenntnisse des Berichts

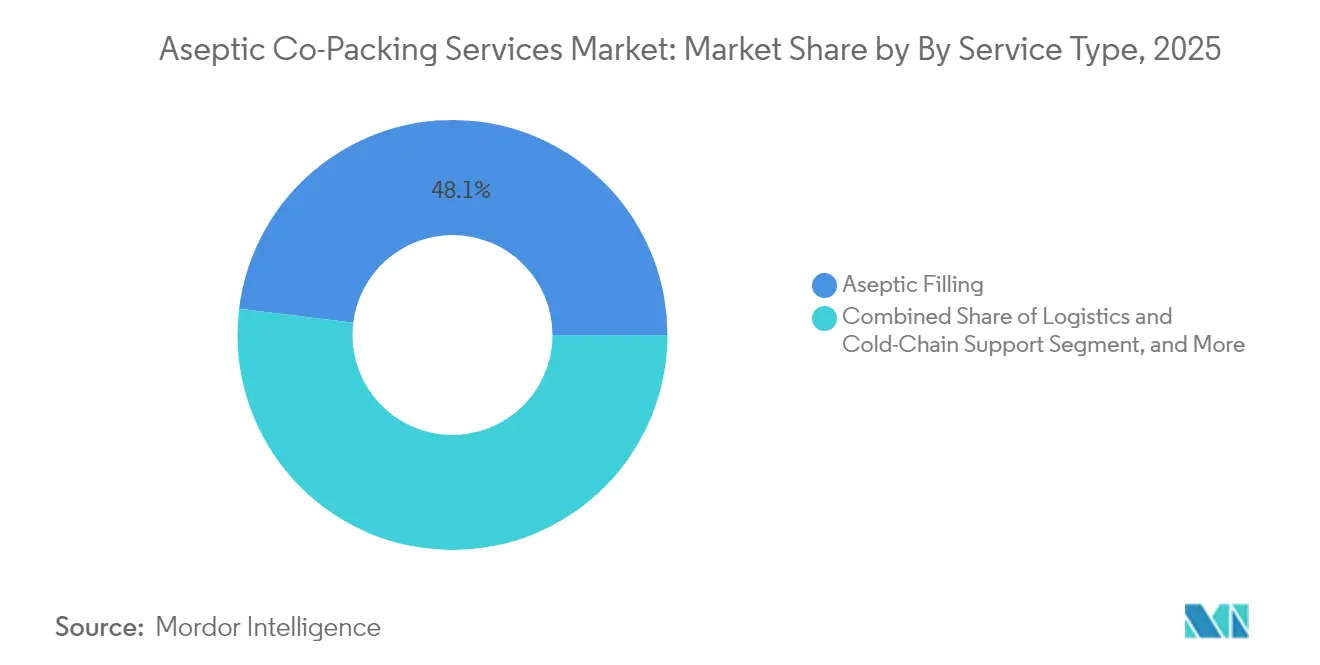

- Nach Dienstleistungsart entfiel auf die aseptische Abfüllung im Jahr 2025 ein Marktanteil von 48,05 % am Markt für Aseptische Co-Packing-Dienstleistungen.

- Nach Verpackungsart wird die Marktgröße für Aseptische Co-Packing-Dienstleistungen im Segment Beutel und Sachets im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,82 % wachsen.

- Nach Material entfiel auf Papier und Karton im Jahr 2025 ein Marktanteil von 42,40 % am Markt für Aseptische Co-Packing-Dienstleistungen.

- Nach Anwendung wird die Marktgröße für Aseptische Co-Packing-Dienstleistungen im Segment Nahrungsergänzungsmittel und funktionelle Lebensmittel im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,40 % wachsen.

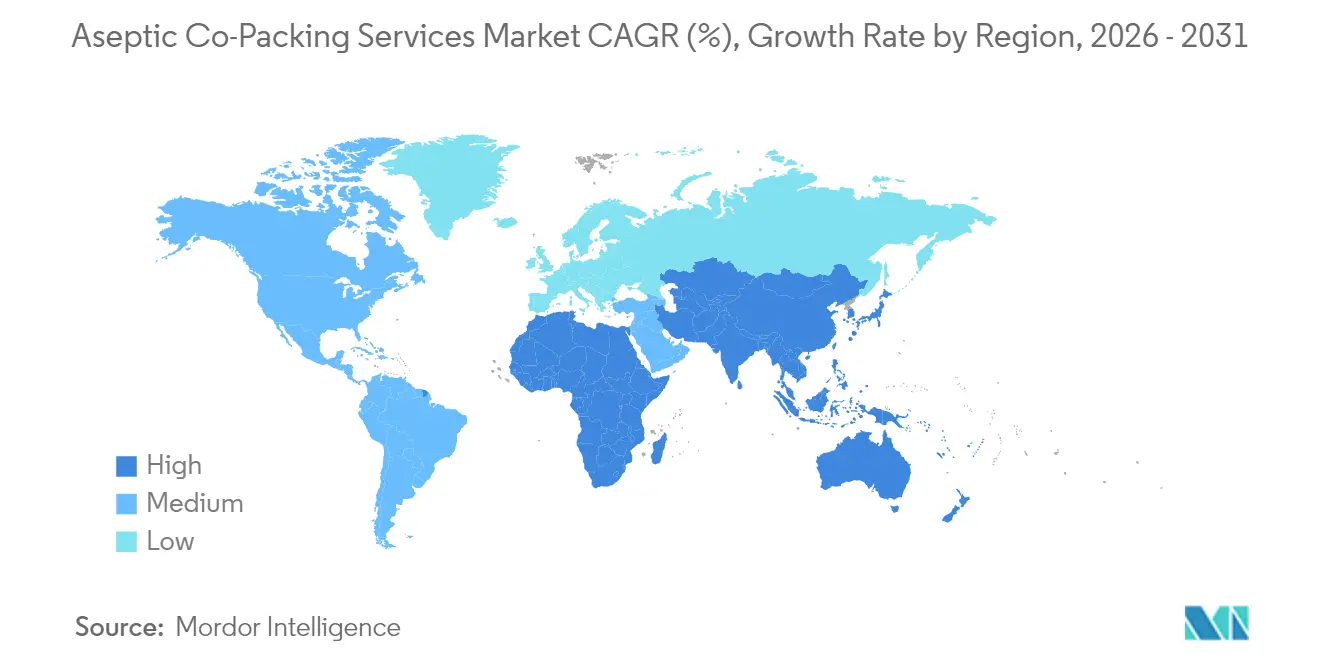

- Nach Region entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 31,45 % am Markt für Aseptische Co-Packing-Dienstleistungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Aseptische Co-Packing-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach lagerstabilen Clean-Label-Getränken | +1.5% | Global, mit Premiumpositionierung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung durch Premium-Marken für funktionelle Lebensmittel an Co-Packer | +1.2% | Nordamerika und EU als Kernmärkte, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hochsäure-Aseptikverarbeitungslinien im aufstrebenden Asien | +1.8% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen gegenüber interner aseptischer Infrastruktur | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für verlängerte Haltbarkeit in Milchlieferketten | +0.7% | EU und Nordamerika, regulatorischer Einfluss breitet sich auf den asiatisch-pazifischen Raum aus | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten leichter aseptischer Kartons | +0.6% | Regulatorische Vorreiterrolle der EU, globale Übernahme folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach lagerstabilen Clean-Label-Getränken

Verbraucher wechseln zunehmend zu minimal verarbeiteten Getränken, die vertraute Zutaten aufführen und keine künstlichen Konservierungsstoffe enthalten. Die Aseptiktechnologie verlängert die Umgebungshaltbarkeit von Getränken, ohne die Nährstoffintegrität oder den Geschmack zu beeinträchtigen, und hilft Premium-Funktionsgetränken, höhere Preispunkte zu erzielen und den Einzelhandelsschwund zu reduzieren.[1]Tetra Pak, "Markttrends für Clean-Label-Getränke," tetrapak.com Einzelhändler bevorzugen lange Mindesthaltbarkeitsdaten, die den Schwund reduzieren, und Regulierungsbehörden fördern Methoden zur Pathogenkontrolle gegenüber chemischen Zusatzstoffen, was einen sich selbst verstärkenden Nachfragezyklus schafft. Markeninhaber arbeiten daher mit Spezialisten zusammen, um schonende Temperaturprofile für Vitamine, Probiotika und pflanzliche Extrakte zu erzielen. Das Ergebnis ist ein struktureller Auftrieb für den Markt für Aseptische Co-Packing-Dienstleistungen, insbesondere in Nordamerika und Europa, wo die Akzeptanz von Clean-Label-Produkten am stärksten ausgeprägt ist.

Zunehmende Auslagerung durch Premium-Marken für funktionelle Lebensmittel an Co-Packer

Start-ups im Bereich funktioneller Lebensmittel priorisieren in der Regel Formulierung und Marketing und vermeiden Investitionen von über 50 Millionen USD in Sterilproduktionsanlagen. Die Auslagerung verschafft ihnen regulatorische Konformität, Flexibilität bei Kleinchargen und Zugang zu Fachwissen im Umgang mit Probiotika oder Pflanzenextrakten, das sie intern nicht replizieren können. Die Präferenz von Risikokapitalgebern für kapitalleichte Geschäftsmodelle beschleunigt diesen Wandel, und die Aussicht auf Prämienmargen ermöglicht es Marken, Co-Packing-Aufschläge zu finanzieren. Da neue Inhaltsstoffe zunehmen, erweitern Spezialisten, die temperaturempfindliche oder oxidationsanfällige Inputs verarbeiten können, ihren Kundenstamm und steigern damit die Nachfrage nach Aseptischen Co-Packing-Dienstleistungen.

Ausbau von Hochsäure-Aseptikverarbeitungslinien im aufstrebenden Asien

Niedrigere Arbeitskosten, reichlich vorhandene Frucht-Rohstoffe und staatliche Anreize veranlassen globale Getränkehersteller, Hochsäure-Linien in Indien, Thailand und Indonesien anzusiedeln. Investitionen wie SIGs 90-Millionen-USD-Werk in Indien bringen europäische Ausrüstung und Qualitätsstandards in die Region. Harmonisierte Vorschriften erleichtern den Export und ermöglichen es einer einzigen Anlage, sowohl inländische als auch westliche Märkte zu bedienen. Hochsäure-Kategorien – Fruchtsäfte, Energydrinks, Kombucha – erfordern vergleichsweise einfachere Sterilitätsprotokolle und bieten regionalen Akteuren einen zugänglichen Einstiegspfad, die nun in direktem Wettbewerb mit westlichen Platzhirschen stehen.

Kosteneinsparungen gegenüber interner aseptischer Infrastruktur

Regulierungsbehörden verlangen umfangreiche mikrobiologische Tests, thermische Validierungen und Haltbarkeitsstudien, die häufig 10 Millionen USD pro Linie übersteigen und bis zu 18 Monate dauern können. Vertragsdienstleister amortisieren diese Ausgaben über mehrere Kunden, was die Validierungskosten pro SKU erheblich senkt. Hinzu kommen schnelle Technologiezyklen – wie KI-gestützte Qualitätskontrolle, automatisierte Reinigung und Barriere-Upgrades –, die das Risiko der Anlagenveralterung erhöhen. Die Auslagerung wandelt Fixkosten in variable Kosten um, was saisonalen SKUs und Markteinführungen mit unsicherer Nachfrage zugute kommt. Die Kombination aus finanzieller Flexibilität und reduzierter Regulierungslast sorgt für einen stetigen Zufluss von Aufträgen in den Markt für Aseptische Co-Packing-Dienstleistungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Validierungszyklen für FDA- und EU-Sterilverpackungsvorschriften | -1.2% | Regulierungsbereiche Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Vertragsabfüllern für Niedrigvolumen-SKUs | -0.7% | Global, mit besonderer Betroffenheit von Nischenmarken | Mittelfristig (2–4 Jahre) |

| Volatilität bei den Preisen für mehrschichtige laminierte Substrate | -0.9% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zurückhaltung von Markeninhabern gegenüber dem Risiko des Abflusses geistigen Eigentums | -0.5% | Global, konzentriert auf hochwertige Formulierungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Validierungszyklen für FDA- und EU-Sterilverpackungsvorschriften

Jedes neue Produkt oder Verpackungsformat unterliegt einer eigenen Sterilitätsvalidierung, die Linien stilllegt und Kapital bindet. Kleinere Co-Packer haben Schwierigkeiten, Testregimes im Wert von 2–8 Millionen USD zu finanzieren, was die Kapazität bei größeren Unternehmen konzentriert und die geografische Reichweite für Nischenmarken einschränkt. Regulatorische Aktualisierungen können eine erneute Validierung auslösen und schaffen operative Unsicherheit sowie zusätzliche Investitionsausgaben. Co-Packer geben die Kosten an die Kunden weiter, und preissensible Kategorien weichen manchmal auf kostengünstigere Heißabfüllalternativen aus, was das potenzielle Wachstum dämpft.

Begrenzte Verfügbarkeit von Vertragsabfüllern für Niedrigvolumen-SKUs

Die meisten Aseptikabfüller sind auf lange Hochvolumenkampagnen ausgelegt, um die Ausfallzeiten bei der Reinigung vor Ort zu minimieren. Mindestbestellmengen von rund 75.000 Einheiten schließen häufig kleine Marken aus und zwingen sie, auf konservierungsmittelfreie Verarbeitung zu verzichten. Flexible Abfüller existieren, aber ihr begrenzter globaler Fußabdruck erzeugt Planungsengpässe. Die Diskrepanz zwischen zunehmender SKU-Personalisierung und auf Skalierung ausgerichteten Kapazitäten verlangsamt bestimmte Innovationspipelines und beeinflusst die Entwicklung des Marktes für Aseptische Co-Packing-Dienstleistungen geringfügig negativ.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Integrierte Logistik gewinnt an Dynamik

Die aseptische Abfüllung repräsentierte im Jahr 2025 48,05 % des Marktes für Aseptische Co-Packing-Dienstleistungen und unterstreicht damit ihre Rolle als technologischer Anker, der spezialisierte Anbieter differenziert. Kontinuierlicher Sterilfluss, präzise Dosierung und Echtzeit-Mikrobienüberwachung schaffen Eintrittsbarrieren, die für die meisten Markeninhaber zu hoch sind, und sichern eine robuste ausgelagerte Nachfrage. Logistik- und Kühlkettendienstleistungen, die historisch als Nebenleistungen galten, werden bis 2031 voraussichtlich eine CAGR von 10,10 % verzeichnen, da Kunden nach Komplettanbietern suchen, die Produktion, Lagerung und temperaturkontrollierte Distribution unter einheitlichen Qualitätsprotokollen abwickeln können. [2]KanPak, "Kühlkettenlogistik-Fähigkeiten," kanpak.com. Der Trend zu integrierten Verträgen stabilisiert die Einnahmequellen für Co-Packer und vertieft die Wechselkosten für Kunden.

Formulierungs- und Mischeinheiten werden erweitert, um Probiotika, Adaptogene und Pflanzenproteinzusätze aufzunehmen, die eine homogene Dispersion ohne Beeinträchtigung der Sterilität erfordern. Qualitätssicherungslabore innerhalb von Co-Packing-Standorten gewährleisten die Einhaltung regulatorischer Anforderungen und wahren die Transparenz der Lieferkette. Insgesamt vollzieht der Markt für Aseptische Co-Packing-Dienstleistungen weiterhin den Wandel von der diskreten Fertigung zur ganzheitlichen Wertschöpfungskettensteuerung.

Nach Verpackungsart: Flexible Formate fordern die Dominanz von Kartons heraus

Kartons erzielten 44,70 % des Umsatzes im Jahr 2025, was die operative Vertrautheit und die Hochgeschwindigkeitswirtschaftlichkeit in Mainstream-Saft- und Milchlinien widerspiegelt. Dennoch werden Beutel und Sachets voraussichtlich mit einer CAGR von 9,82 % zulegen, da komfortorientierte Verbraucher zu Einzelportionen und leichteren Verpackungen tendieren. Neue Ausgießtechnologien verbessern die Wiederverschlussfunktionalität und die Barriereleistung.

Glas- und PET-Flaschen bleiben bei Premiumgetränken relevant, wo haptische Reize wichtig sind. Bag-in-Box-Lösungen sichern sich einen Anteil in Gastronomiekanälen, die Großmengenökonomie und einfache Ausgabe priorisieren. Für Co-Packer erfordert die wachsende Komplexität des Produktmixes Mehrformat-Linien und Schnellwechsel-Werkzeugprotokolle, was die Investitionsbudgets in Richtung modularer Abfüller lenkt, die die Betriebszeit erhalten.

Nach Materialart: Nachhaltigkeit von Karton trifft auf Kunststofftechnik

Papier und Karton machten im Jahr 2025 42,40 % des Umsatzanteils aus, angetrieben durch unternehmerische Nachhaltigkeitsmandate und die Verbraucherpräferenz für erneuerbare Fasern. Barrierebeschichtungen, einschließlich Aluminiumoxid und biobasierter Polymere, schützen nun vor Sauerstoff- und Lichteintritt und erweitern das Anwendungsspektrum von Karton. Kunststoffe, angeführt von mehrschichtigem Polypropylen und Monomaterial-PET, verzeichnen mit 9,46 % die schnellste CAGR, da Recyclingfähigkeit und Gewichtsreduzierung ihr Umweltprofil verbessern.

Glas behält einen Anteil bei lagerstabilen Kaffeekonzentraten und Säuglingsnahrung, wo Inertheit und wahrgenommene Reinheit einen Premiumpreis rechtfertigen. Metalle bedienen Nischen-Hochdruckanwendungen. Das Materialrennen veranlasst Co-Packer, Substratspezifikationen gemeinsam mit Harzlieferanten zu entwickeln, was eine technische Nähe zementiert, die langfristige Verträge untermauert.

Nach Anwendung: Funktionelle Ernährung verringert den Vorsprung von Getränken

Getränke machten 36,70 % des Umsatzes im Jahr 2025 aus, aber Anwendungen im Bereich Nahrungsergänzungsmittel und funktionelle Lebensmittel werden bis 2031 voraussichtlich eine CAGR von 11,40 % verzeichnen und damit die Dominanz von Getränken erodieren, da Verbraucher gesundheitsorientierte Formate jenseits von Getränken suchen. Proteinreiche Puddings, Fasergele und Probiotika-Shots erfordern eine schonende aseptische Handhabung, um bioaktive Verbindungen zu schützen.

Die Milchwirtschaft konsolidiert die Produktion über umgebungsstabile Linien, die den Vertrieb in tropische Regionen ohne Kühlkette ermöglichen. Pharmazeutische Flüssigdosierformen liefern zwar geringere Volumina, erzielen aber aufgrund strenger GMP- und Serialisierungsanforderungen überlegene Margen. Die Konvergenz von Qualitätsstandards zwischen Speziallebensmitteln und rezeptfreien Arzneimitteln verwischt traditionelle Marktgrenzen und ermöglicht es Mehrfachzulassungsanlagen, Kategorien unter gemeinsamen Sterilsystemen zu bedienen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 31,45 % des Umsatzes und führte das Wachstum mit einer CAGR von 11,25 % an, begünstigt durch kosteneffiziente Arbeitskräfte, günstige Nähe zu Rohstoffen und synchronisierte regulatorische Rahmenbedingungen mit westlichen Exportmärkten. Staatliche Anreize in Indien, Thailand und Vietnam fördern Kapazitätserweiterungen neben europäischen Technologietransfers und positionieren die Region als Produktionszentrum des Marktes für Aseptische Co-Packing-Dienstleistungen.

Nordamerika behält hochwertige Segmente wie Säuglingsnahrung und medizinische Ernährung, da Nähe und Markenstärke das Verbrauchervertrauen fördern. Dennoch zwingt der Preiswettbewerb durch asiatische Importe US-amerikanische und kanadische Co-Packer zur Automatisierung und zur Verlagerung in Richtung pharmazeutischer und kundenspezifischer Formulierungsnischen. Europa entspricht Nordamerika volumenmäßig, setzt aber den Branchenstandard bei Nachhaltigkeitsgesetzgebung und Kreislaufverpackungen und beeinflusst damit globale Substratentscheidungen.

Südamerika nutzt reichliche Fruchternten und stabile Wirtschaftsreformen, um mittelgroße Investitionen anzuziehen, wobei Brasilien als regionaler Knotenpunkt für die Kartonproduktion fungiert. Der Nahe Osten und Afrika bleiben aufstrebende Grenzmärkte, in denen die Infrastruktur hinterherhinkt, aber steigende verfügbare Einkommen und die Modernisierung des Lebensmitteleinzelhandels Kapital anziehen, das auf lagerstabile Milch- und Saftprodukte ausgerichtet ist.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren rund 35–40 % des globalen Umsatzes, was auf eine mäßig fragmentierte Struktur hindeutet, die regionalen Champions noch Raum lässt. Tetra Pak, SIG Combibloc und Refresco nutzen Skaleneffekte bei der Gerätebeschaffung, der Integration von Verpackungsmaterialien und multinationalen Kundenbeziehungen. Sie investieren Kapital in KI-gestützte Sichtprüfung, vorausschauende Wartung und vollautomatisierte Reinigungsschleifen vor Ort, die Ausfallzeiten und Arbeitskosten senken.[3]Tetra Pak, "Erneuerbare Materialien in der Verpackung," tetrapak.com

Kleinere Unternehmen kontern mit flexibler Planung, Nischen-Zutaten-Know-how und der gemeinsamen Entwicklung mit Start-ups im Bereich pflanzenbasierter Ernährung oder Bio-Getränke. Vertikale Integration entwickelt sich zu einem verteidigbaren Wettbewerbsvorteil: Akteure, die Substratkonvertierungslinien besitzen, binden Kunden durch gemeinsame Materialinnovation. Fusionen und Übernahmen konzentrieren sich auf die Schließung geografischer Lücken und die Erweiterung des Dienstleistungsangebots; Refrescos Übernahme von Spezial-PET-Abfüllern ist ein Beispiel für diesen Trend.

Auch Vereinbarungen zum Transfer von geistigem Eigentum mit Ausrüstungsherstellern entstehen und bieten regionalen Betreibern Zugang zu Barriereschichten der nächsten Generation, ohne dass massive interne Forschungs- und Entwicklungsaufwendungen erforderlich sind. Insgesamt nimmt die Wettbewerbsintensität in Commodity-Segmenten zu, während Premium-Pharma- und Nahrungsergänzungslinien profitable Nischen für technologisch fortschrittliche Anlagen bieten.

Marktführer der Branche für Aseptische Co-Packing-Dienstleistungen

Tetra Pak International S.A.

SIG Combibloc Group AG

Elopak ASA

Refresco Group B.V.

Gehl Foods, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Tetra Recart führte recycelbare faserbasierte aseptische Verpackungsformate für Fertiggerichte und Suppen ein.

- April 2025: O-AT-KA Milk Products fügte fortschrittliche UHT-Verarbeitungseinheiten hinzu, um die Nachfrage nach lagerstabilen Clean-Label-Getränken zu decken.

- März 2025: Gehl Foods LLC erweiterte seine aseptische Co-Packing-Kapazität mit einer neuen Hochgeschwindigkeitslinie für milchbasierte Proteingetränke.

- Februar 2025: Tetra Pak lancierte eine modulare aseptische Co-Packing-Plattform zur Unterstützung von Start-ups für funktionelle Getränke in Kleinchargen.

Berichtsumfang des globalen Marktes für Aseptische Co-Packing-Dienstleistungen

| Aseptische Abfüllung |

| Formulierung und Mischung |

| Sterilisation und Dekontamination |

| Sekundärverpackung und Etikettierung |

| Logistik und Kühlkettenunterstützung |

| Qualitätssicherung und Prüfung |

| Kartons |

| Flaschen |

| Beutel und Sachets |

| Bag-in-Box |

| Becher und Schalen |

| Sonstige Verpackungsarten |

| Papier und Karton |

| Kunststoff |

| Glas |

| Metall |

| Sonstige Materialarten |

| Getränke |

| Milchprodukte |

| Pharmazeutika |

| Nahrungsergänzungsmittel und funktionelle Lebensmittel |

| Pflanzenbasiert |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Aseptische Abfüllung | ||

| Formulierung und Mischung | |||

| Sterilisation und Dekontamination | |||

| Sekundärverpackung und Etikettierung | |||

| Logistik und Kühlkettenunterstützung | |||

| Qualitätssicherung und Prüfung | |||

| Nach Verpackungsart | Kartons | ||

| Flaschen | |||

| Beutel und Sachets | |||

| Bag-in-Box | |||

| Becher und Schalen | |||

| Sonstige Verpackungsarten | |||

| Nach Materialart | Papier und Karton | ||

| Kunststoff | |||

| Glas | |||

| Metall | |||

| Sonstige Materialarten | |||

| Nach Anwendung | Getränke | ||

| Milchprodukte | |||

| Pharmazeutika | |||

| Nahrungsergänzungsmittel und funktionelle Lebensmittel | |||

| Pflanzenbasiert | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aseptische Co-Packing-Dienstleistungen im Jahr 2026?

Die Marktgröße für Aseptische Co-Packing-Dienstleistungen beträgt im Jahr 2026 4,22 Milliarden USD.

Welche CAGR wird für Aseptisches Co-Packing bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,19 % wachsen.

Welche Region führt das Wachstum im Bereich Aseptisches Co-Packing an?

Der asiatisch-pazifische Raum vereint den höchsten Umsatzanteil im Jahr 2025 von 31,45 % mit der schnellsten CAGR von 11,25 % von 2026 bis 2031.

Welches Dienstleistungssegment wächst am schnellsten?

Logistik und Kühlkettenunterstützung verzeichnen die schnellste Expansion mit einer CAGR von 10,10 %.

Welches Verpackungsformat verdrängt Kartons?

Beutel und Sachets wachsen mit einer CAGR von 9,82 %, angetrieben durch die Nachfrage nach portablen Einzelportionen.

Welche Endverbrauchsanwendung wird Getränke übertreffen?

Nahrungsergänzungsmittel und funktionelle Lebensmittel weisen eine CAGR von 11,40 % auf und verringern den Vorsprung von Getränken.

Seite zuletzt aktualisiert am: