Marktgröße und Marktanteil der Aseptischen Verpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 86.36 Milliarden US-Dollar |

| Marktgröße (2031) | 141.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

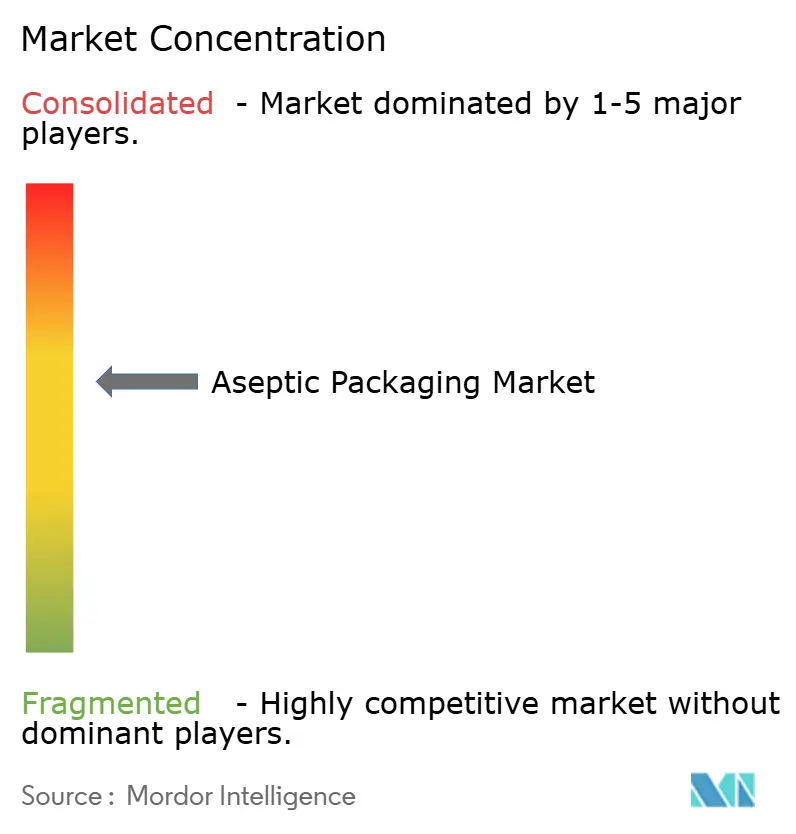

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Aseptischen Verpackung von Mordor Intelligence

Die Marktgröße für aseptische Verpackung wird voraussichtlich von USD 78,29 Milliarden im Jahr 2025 auf USD 86,36 Milliarden im Jahr 2026 wachsen und bis 2031 USD 141,06 Milliarden bei einem CAGR von 10,31 % über den Zeitraum 2026–2031 erreichen. Der Schwung resultiert aus steigenden Logistikkosten, die die Verteilung bei Umgebungstemperatur begünstigen, regulatorischen Maßnahmen, die sterile, lagerstabile Formate belohnen, sowie Investitionen in digital bedruckte Flexibelverpackungen, die die Mindestbestellmengen für aufstrebende Direktvertriebsmarken senken. Kartons bildeten 2025 weiterhin das Rückgrat für Milch- und Saftmengen, doch Beutel und Standbeutel gewinnen Marktanteile, da ihre Würfeleffizienz die Frachtkosten um 20–30 % senkt. Verbundlaminate expandieren ebenfalls, da faserbasierte Strukturen mit Hochbarrierebeschichtungen die Recyclingkomplikationen von Aluminiumfolie umgehen. Regional führt Asien-Pazifik beim Volumen, während Afrika das schnellste Wachstum verzeichnet, da die Energiekosten für die Kühlkette steigen. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter rund 45 % des Umsatzes kontrollieren und regionale Verarbeiter durch Kurzlaufflexibilität lokale Aufträge gewinnen.

Wichtigste Erkenntnisse des Berichts

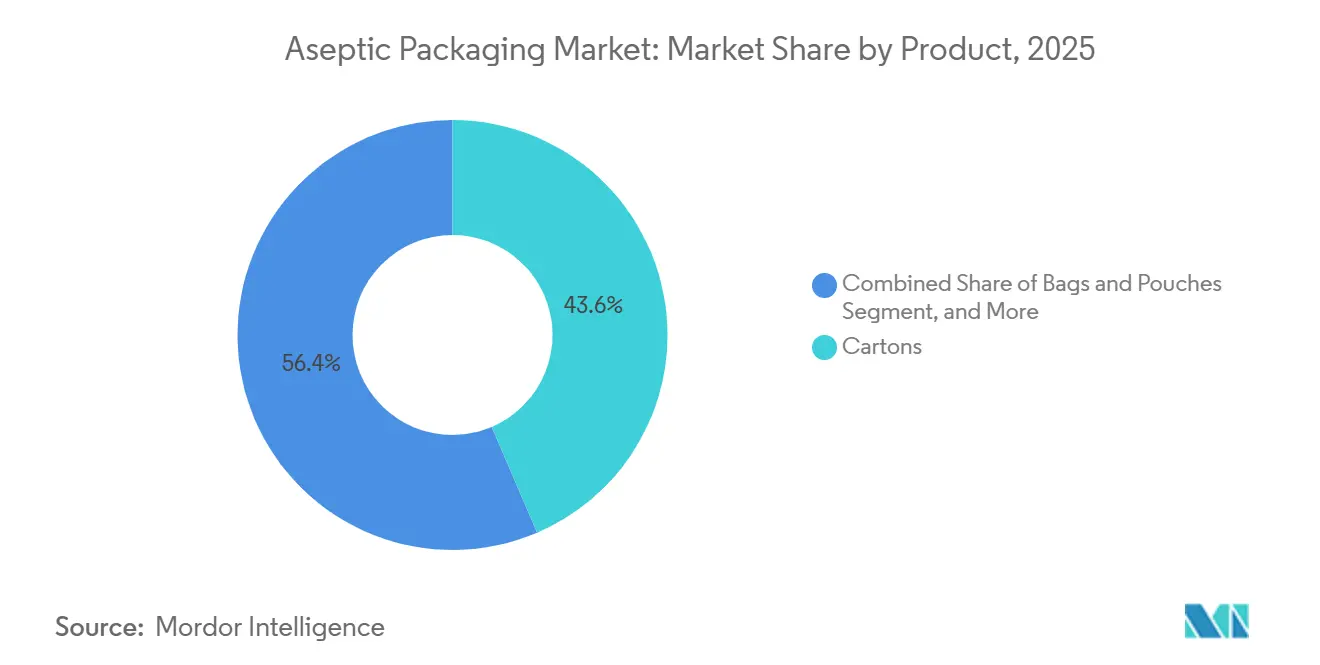

- Nach Produkt führten Kartons mit einem Umsatzanteil von 43,56 % im Jahr 2025, während Beutel und Standbeutel bis 2031 voraussichtlich einen CAGR von 11,31 % erzielen werden.

- Nach Materialzusammensetzung hielt Papier und Karton im Jahr 2025 einen Anteil von 47,13 % am Markt für aseptische Verpackung, während Verbundlaminate bis 2031 voraussichtlich mit einem CAGR von 11,39 % wachsen werden.

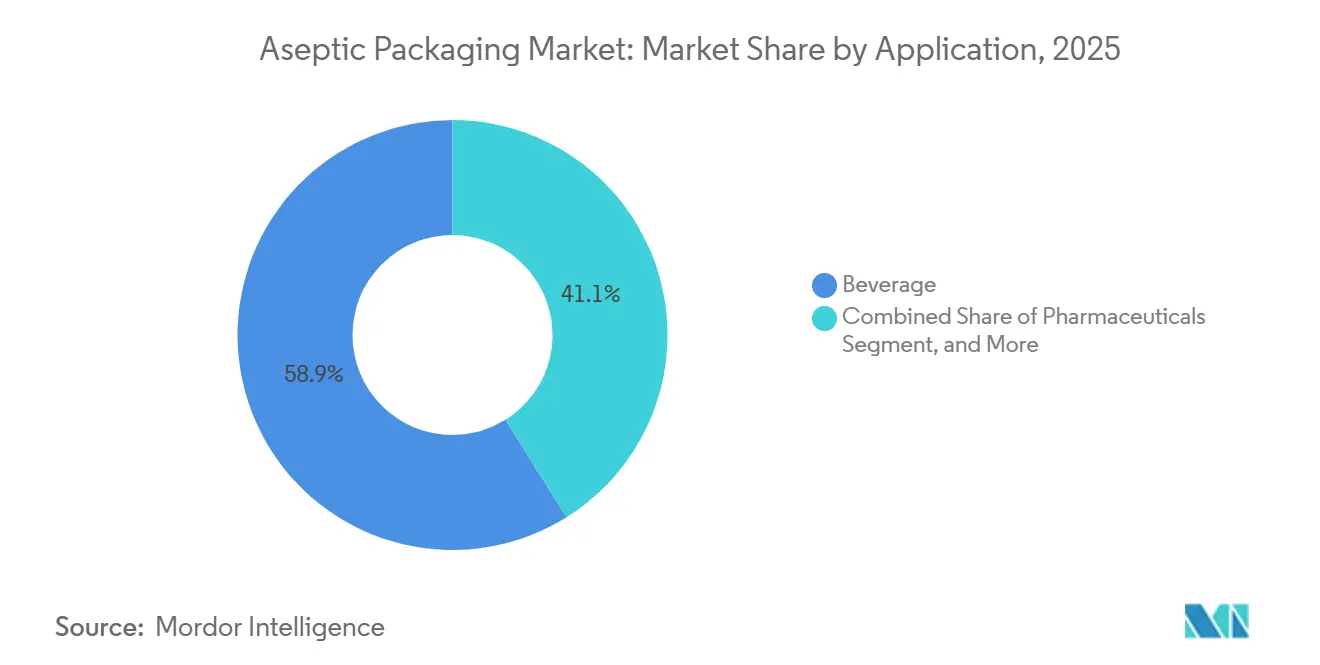

- Nach Anwendung entfielen im Jahr 2025 58,89 % des Marktanteils für aseptische Verpackung auf Getränke, und Pharmazeutika werden zwischen 2026 und 2031 voraussichtlich einen CAGR von 11,13 % verzeichnen.

- Nach Abfülltechnologie erzielte Form-Fill-Seal im Jahr 2025 einen Umsatzanteil von 42,36 %, während Injektionssysteme bis 2031 auf einen CAGR von 11,17 % zusteuern.

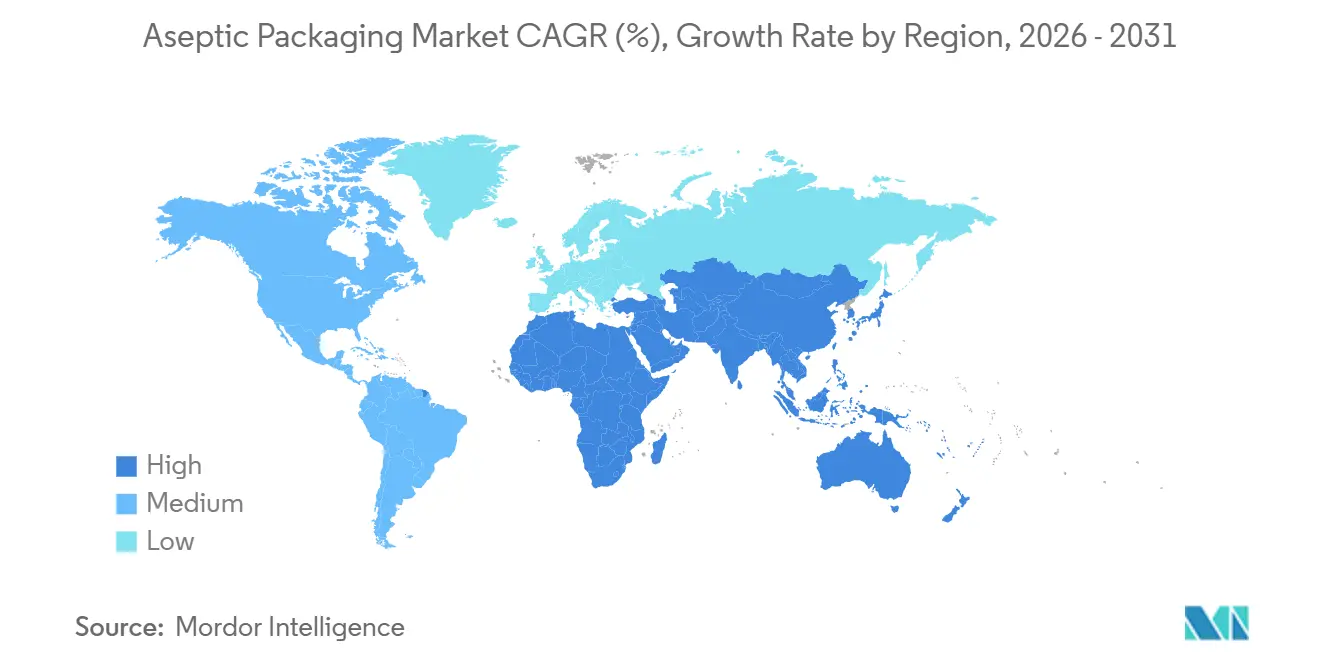

- Nach Geografie entfielen im Jahr 2025 35,67 % des Umsatzes auf Asien-Pazifik, während Afrika bis 2031 voraussichtlich einen CAGR von 11,34 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aseptische Verpackung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum von RTD-Funktionsgetränken | +2.1% | Global, am deutlichsten in Nordamerika, Europa und urbanen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Expansion der Umgebungstemperatur-Milchverteilung im aufstrebenden Asien | +1.8% | Indien, Indonesien, Vietnam, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften fördern die Einführung steriler Verpackungen | +1.5% | Nordamerika und EU, mit Ausstrahlungseffekten auf Lateinamerika und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Verlagerung von der Kühlkette zur lagerstabilen Logistik | +1.9% | Global, besonders ausgeprägt in Afrika, Lateinamerika und Südasien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu nachhaltigen, leichten Verpackungsvorschriften | +1.3% | EU, Nordamerika, frühe Anwender Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Aufstieg digital gedruckter Kurz-SKUs für Direktvertriebsmarken | +0.9% | Nordamerika und EU, aufkommend im urbanen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum von RTD-Funktionsgetränken

Trinkfertige Shakes, Probiotikgetränke und angereicherte pflanzliche Milchalternativen wechseln zu Umgebungstemperatur-Kartons und -Beuteln, was eine nationale Verteilung ohne Kühlung ermöglicht. Markenbeispiele wie Proteingetränke in Nordamerika reduzierten ihre Logistikkosten um rund ein Viertel, als sie von der Kühlkette auf aseptische Verpackung umstellten.[1]Tetra Pak, "Jahresbericht 2025," TETRAPAK.COM Die Kapitalausgaben spiegeln diesen Wandel wider, wobei Hersteller von Funktionsgetränken im Jahr 2025 für 40 % der neu installierten Kartonabfüllanlagen verantwortlich waren. Kleinere Marktteilnehmer setzen auf Lohnabfüller, die aseptische Beutel in Chargen von 10.000–25.000 Einheiten produzieren, was Geschmackstests beschleunigt und das Lagerrisiko begrenzt. Die Bereitschaft der Verbraucher, Aufpreise für Produkte mit Bezug zu Immunität, Darmgesundheit und Erholung zu zahlen, stützt die höheren Materialkosten aseptischer Lösungen.

Expansion der Umgebungstemperatur-Milchverteilung im aufstrebenden Asien

Ultrahocherhitzte Milch und Joghurt erreichen nun ländliche Verbraucher ohne zuverlässige Kühlung. Indische Genossenschaften erhöhten ihre Kartonkapazität in den Jahren 2024–2025 um rund ein Fünftel, um in Städte der zweiten und dritten Kategorie vorzudringen. Umgebungstemperatur-Formate reduzieren Verderb in der Monsunzeit, stabilisieren die Nachfrage und erzielen bescheidene Preisaufschläge gegenüber Frischmilch, während sie im Vergleich zu importierten Pulvern erschwinglich bleiben. Staatliche Steueranreize für aseptische Anlagen in Indonesien und Vietnam schärften die Investitionslogik, und multinationale Verarbeiter verzeichneten zweistelliges Wachstum aus ihren Umgebungstemperatur-Milchportfolios.[2]Nestlé S.A., "Präsentation zur Asienwachstumsstrategie 2025," NESTLE.COM

Strenge Lebensmittelsicherheitsvorschriften fördern die Einführung steriler Verpackungen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde aktualisierte 2024 die Leitlinien für aseptische Verarbeitung und verschärfte die Validierungsanforderungen für säurearme Lebensmittel.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitfaden für die Industrie: Aseptische Verarbeitung von Lebensmitteln," FDA.GOV Europa folgte mit der Kennzeichnung von Migrationsrisiken in bestimmten Klebstoffsystemen. Zusammen drängten diese Maßnahmen Lebensmittelunternehmen zu aseptischen Prozessen, die auf chemische Konservierungsstoffe verzichten und kommerzielle Sterilität durch Ultrahocherhitzung in Kombination mit steriler Abfüllung erreichen. Große Verarbeiter verteilen die Compliance-Kosten auf hohe Volumina, während kleinere Unternehmen zunehmend an aseptische Lohnabfüller auslagern.

Inflationsbedingte Verlagerung von der Kühlkette zur lagerstabilen Logistik

Steigende Diesel- und Strompreise seit 2024 haben die Kostenlücke zwischen gekühlter und Umgebungstemperatur-Verteilung vergrößert. In mehreren Korridoren südlich der Sahara kann gekühlte Lagerhaltung 18–22 % der Lieferkosten ausmachen, verglichen mit 8–10 % für lagerstabile Produkte. Getränkemultis reagierten mit der Reformulierung von Saft- und Milchlinien für die aseptische Behandlung und steigerten die Einzelhandelsreichweite in afrikanischen Pilotmärkten um rund 40 %. Ein ähnliches Muster zeigt sich in aufstrebenden pharmazeutischen Lieferketten, wo aseptische Umgebungstemperatur-Fläschchen Verderb durch inkonsistente Kühlung reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Mehrschichtpolymerpreise | -1.4% | Global, am stärksten in importabhängigen Regionen Afrikas und Lateinamerikas | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionsausgaben für aseptische Abfülllinien | -1.6% | Afrika, Lateinamerika, Südasien | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für Aluminiumfolienlaminate | -0.8% | Global, regulatorischer Fokus EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit rund um PFAS-Barrierebeschichtungen | -0.7% | Nordamerika und EU, mögliche Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Mehrschichtpolymerpreise

Schwankende Polyethylen- und Polypropylenpreise schmälerten die Margen der Verarbeiter und erzwangen vierteljährliche Preisanpassungen mit Markeninhabern. Kleine Verarbeiter in Afrika und Lateinamerika, denen Absicherungsoptionen fehlen, absorbierten den vollen Kostenschock, was ihre Wettbewerbsfähigkeit gegenüber importierten vorgefertigten Beuteln untergrub. Vorausschauende Anbieter investieren in Recyclingkunststoffströme zur Sicherung von Rohstoffen, doch recyceltes Polyethylen wird derzeit mit einem spürbaren Aufschlag gegenüber Neuware gehandelt, was kurzfristige Entlastung begrenzt.

Hohe anfängliche Investitionsausgaben für aseptische Abfülllinien

Einstiegsklasse-Beutel-Form-Fill-Seal-Systeme kosten rund USD 2 Millionen, während Hochgeschwindigkeits-Rotationskartonabfüller bis zu USD 15 Millionen kosten. Finanzierungsherausforderungen in Subsahara-Afrika und Teilen Lateinamerikas treiben die effektiven Kreditkosten über 12 %, was die Kapazität auf große Genossenschaften und multinationale Unternehmen konzentriert. Kleinere Marken sind daher auf Lohnabfüller angewiesen, die Aufpreise für Kurzläufe verlangen, während veraltete Linien in Südostasien mit geringerer Effizienz betrieben werden, da Upgrades verzögert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Beutel gewinnen gegenüber Kartons

Beutel und Standbeutel werden bis 2031 voraussichtlich einen CAGR von 11,31 % erzielen – den schnellsten unter allen Formaten –, da Direktvertriebsmarken für Getränke und Saucen leichte Verpackungen benötigen, die für digitale Grafiken geeignet sind. Kartons behielten 2025 einen Umsatzanteil von 43,56 %, doch ihre Wachstumsrate verlangsamt sich, da Einzelhändler Beutel mit 20–30 % Lagerwürfeleinsparungen belohnen. Flaschen bedienen weiterhin Premium-Kaffees und Probiotikgetränke, die höhere Verpackungskosten rechtfertigen, während Dosen Energycocktails bedienen und dabei die Barriere- und Recyclingeigenschaften von Metall nutzen.

Kosten- und Markenfaktoren stützen die Beutelentwicklung. Jede Flexibelverpackung reduziert das Versandgewicht um fast die Hälfte im Vergleich zu einem Karton ähnlichen Volumens, was zu geringeren Frachtemmissionen führt – ein Vorteil, den Einzelhändler mit Nachhaltigkeits-Scorecards hervorheben. Digitale Druckfortschritte ermöglichen nun Vollfarbgrafiken für Auflagen von weniger als 50.000 Stück, wodurch Plattengebühren entfallen, die historisch gesehen Kleinserien-Kartons benachteiligten. Dosen und Flaschen dominieren weiterhin in Café- oder Fitnesskanälen, wo Wiederverschließbarkeit und wahrgenommene Qualität wichtig sind, doch wiederverschließbare Standbeutel mit Ausgießer schließen diese funktionale Lücke, was auf eine anhaltende Anteilsverlagerung hin zu Flexibelverpackungen im Markt für aseptische Verpackung hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialzusammensetzung: Verbundlaminate überholen Papier

Papier und Karton machten 2025 47,13 % des Umsatzes aus, was die Dominanz von Kartons in Milch und Saft widerspiegelt, doch Verbundlaminate sind auf dem Weg zu einem CAGR von 11,39 %, da Verarbeiter Polyethylen- und Ethylen-Vinylalkohol-Schichten stapeln, um Folienbarriereleistung zu erzielen und gleichzeitig Recyclingvorschriften zu erfüllen. Kunststoffe haben breite Anwendbarkeit bei Beuteln und Flaschen, während Glas in ultra-premium Kaltbrühkaffee eine Nische bleibt und Metall sich auf Energydrinks konzentriert.

Innovationen in Laminatstrukturen reduzieren die Abhängigkeit von Aluminiumfolie. Amcors Polyethylen-plus-Siliziumoxid-Laminat erreicht eine Sauerstoffdurchlässigkeit von unter 0,5 cc bei 20 % weniger Gewicht. Die Recyclingziele der Europäischen Union für 2030 lenken Verarbeiter in Richtung Monomateriallösungen, insbesondere Polyethylen. Diese Verschiebungen deuten darauf hin, dass Verbundstrukturen weiterhin folienkaschierte Kartons im Markt für aseptische Verpackung verdrängen werden, insbesondere in Regionen mit aktiven Systemen zur erweiterten Herstellerverantwortung.

Nach Anwendung: Pharmazeutika verzeichnen starkes Wachstum

Im Jahr 2025 entfielen 58,89 % des Gesamtumsatzes auf Getränke. Pharmazeutika werden jedoch bis 2031 voraussichtlich einen CAGR von 11,13 % verzeichnen, angetrieben durch Zulassungen von Biologika, die sterile, sauerstofffreie Verpackungen erfordern. Gleichzeitig werden Lebensmittelkategorien wie Umgebungstemperatur-Suppen und -Saucen profitieren, da Verbraucher zunehmend Konservierungsstoffe meiden. Körperpflege hingegen bleibt ein Nischensegment.

Blow-Fill-Seal-Linien, die Einzeldosen ohne menschlichen Kontakt formen, befüllen und versiegeln, reduzieren die Stückkosten im Vergleich zu herkömmlichen Fläschchen und Stopfen um bis zu 40 %. Diese Kosteneffizienz ist ein erheblicher Vorteil für die Hochvolumen-Impfstoffproduktion. Infolgedessen verzeichnet der Markt für aseptische Verpackung für Biologika ein schnelles Wachstum. Als Reaktion auf diesen Anstieg integrieren führende Unternehmen im Glasfläschchen-Sektor nun Polymerkapazitäten, um der steigenden Nachfrage nach leichten und bruchsicheren Formaten gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abfülltechnologie: Injektionssysteme gewinnen Marktanteile

Form-Fill-Seal hielt 2025 einen Anteil von 42,36 %, doch die Injektionsabfüllung wird bis 2031 voraussichtlich einen CAGR von 11,17 % erzielen, da Premium-Milch- und Pharma-Lohnabfüller modulare Köpfe installieren, die Umrüstungen in unter einer Stunde abschließen. Die Blow-Fill-Seal-Technologie bleibt der Spitzenreiter bei sterilen pharmazeutischen Formaten. In großen Molkereien erweisen sich Rotationssysteme als unverzichtbar, wobei ihre Fähigkeit, 20.000 Einheiten pro Stunde zu liefern, die höhere Anfangsinvestition rechtfertigt.

Führende Anlagenhersteller haben servoangetriebene Modelle eingeführt, die sich nahtlos in bestehende aseptische Tunnel integrieren und den Nachrüstaufwand reduzieren. Diese Fortschritte lösen das Problem, dass zähflüssige Joghurts und Smoothies kontinuierliche Bahnsysteme verstopfen. Darüber hinaus wurden Sensoren für vorausschauende Wartung implementiert, die ungeplante Ausfallzeiten erheblich reduzieren und die Gesamtanlageneffektivität im Markt für aseptische Verpackung verbessern.

Geografische Analyse

Asien-Pazifik machte 2025 35,67 % des globalen Umsatzes aus, angeführt von der wachsenden Milchnachfrage in Indien und dem Wachstum von trinkfertigem Tee in China. Ultrahocherhitzte Milch in Indien wuchs zweistellig, da Umgebungstemperatur-Verpackungen Städte der zweiten Kategorie ohne zuverlässige Kühlung erreichten. Japan und Südkorea verzeichnen Premium-Nachfrage bei Einzelportions-Joghurts, während südostasiatische Start-ups Beutel einsetzen, um ländliche Kanäle zu erschließen.

Von 2026 bis 2031 wird Afrika voraussichtlich einen robusten CAGR von 11,34 % verzeichnen. In Nigeria, Kenia und Südafrika machen steigende Diesel- und Netzstromkosten den Betrieb von Kühlketten wirtschaftlich nicht mehr tragfähig. Infolgedessen verlagern Milchgenossenschaften und Saftverarbeiter in diesen Ländern ihren Fokus auf lagerstabile Produktformate. Während die lokale Produktion von Kartons und Beuteln noch in den Kinderschuhen steckt, was zu erhöhtem Kostendruck bei der Anlieferung führt, schließen multinationale Unternehmen proaktiv Partnerschaften mit regionalen Verarbeitern, um lokale Lieferketten zu stärken.

Europa und Nordamerika wachsen langsamer, treiben jedoch Nachhaltigkeitsvorschriften voran. Die EU-Verordnung über Verpackungen und Verpackungsabfälle beschleunigt die Einführung von Monomateriallaminaten. Das Wachstum in Nordamerika konzentriert sich auf Funktionsgetränke und sterile Biologika-Abfüllungen, während Lateinamerika Währungsvolatilität gegen eine starke Nachfrage nach Umgebungstemperatur-Milchprodukten abwägt. Der Nahe Osten bietet Chancen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo hohe Umgebungstemperaturen den Markt für aseptische Verpackung natürlich begünstigen.

Wettbewerbslandschaft

Tetra Pak, SIG Combibloc und Amcor halten zusammen rund 40–45 % des globalen Umsatzes und kombinieren Materialien, Anlagen und Serviceverträge. Regionale Verarbeiter in China, Indien und Brasilien zielen derweil mit kostengünstigen Beuteln und Kleinmengenflexibilität auf den Markt für aseptische Verpackung ab. Zu den neuen Investitionen gehört Tetra Pak's sensorgestützte Siegelintegritätstechnologie, die bei der Weltorganisation für geistiges Eigentum angemeldet wurde.

Um Kundentreue zu sichern und wiederkehrende Umsätze zu steigern, bündeln multinationale Unternehmen nun digitale Überwachungsabonnements mit ihren Maschinen. Als Reaktion darauf bedienen regionale Akteure Craft-Getränkemarken mit Mindestbestellmengen von 10.000 bis 50.000 Einheiten. Gleichzeitig wagen sich pharmazeutische Lohnabfüller in ein lukratives Territorium vor und nutzen Blow-Fill-Seal-Linien, um Einzeldosen zu etwa einem Drittel der Kosten herkömmlicher Fläschchenmontage bereitzustellen.

Da sich die Differenzierung der Anbieter intensiviert, rücken Nachhaltigkeitsnachweise in den Vordergrund. Elopak hat einen faserbasierten Karton mit wasserbasierter Barriere eingeführt, der Folienlagen erfolgreich eliminiert und vollständige Recyclingfähigkeit im Papierstrom gewährleistet. Darüber hinaus haben chinesische Beutelhersteller mit ISO 22000- und FSSC 22000-Zertifizierungen begonnen, mit 20–25 % Rabatt nach Europa zu exportieren, was zusätzlichen Preisdruck auf die globalen Marktführer im Bereich aseptische Verpackung ausübt.

Marktführer der Aseptischen Verpackungsbranche

Tetra Pak International SA

SIG Combibloc Group

Amcor PLC

Elopak ASA

Greatview Aseptic Packaging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Danone schloss eine Partnerschaft mit ostafrikanischen Milchgenossenschaften zum Einbau von zwei aseptischen Beutellinien, die eine lagerstabile Milchverteilung in Kenia, Tansania und Uganda ermöglichen.

- Juni 2025: Tetra Pak stellte einen Aseptikkarton-Abfüller der nächsten Generation vor, der mit eingebetteter Predictive-Maintenance-Analytik ausgestattet ist und ungeplante Ausfallzeiten um geschätzte 10–15 % reduziert.

- März 2025: Gerresheimers neue Blow-Fill-Seal-Anlage in North Carolina nahm die kommerzielle Produktion auf und steigerte die US-amerikanische Kapazität für aseptische Fläschchen für Biologika und Impfstoffe.

- Januar 2025: Tetra Pak verpflichtete sich zu EUR 120 Millionen (USD 130,4 Millionen), um die aseptische Kartonproduktion in Thailand auszubauen, mit dem Ziel, zusätzlich 8 Milliarden Verpackungen pro Jahr mit integrierter Digitaldruckfähigkeit herzustellen.

Umfang des globalen Berichts über den Markt für Aseptische Verpackung

Der Bericht über den Markt für Aseptische Verpackung ist segmentiert nach Produkt (Kartons, Flaschen, Dosen, Beutel und Standbeutel, Fläschchen und Ampullen), Materialzusammensetzung (Papier und Karton, Kunststoffe, Glas, Metall, Verbundlaminate), Anwendung (Getränke, Lebensmittel, Pharmazeutika, Körperpflege und Kosmetik), Abfülltechnologie (Form-Fill-Seal (FFS), Blow-Fill-Seal (BFS), Injektions-Aseptikabfüllung, Rotations-Aseptikabfüllung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kartons |

| Flaschen |

| Dosen |

| Beutel und Standbeutel |

| Fläschchen und Ampullen |

| Papier und Karton |

| Kunststoffe (PP, PE, PET) |

| Glas |

| Metall (Aluminium, Stahl) |

| Verbundlaminate |

| Getränke | Trinkfertige Getränke (RTD) |

| Milchbasierte Getränke | |

| Lebensmittel | Verarbeitete Lebensmittel |

| Obst und Gemüse | |

| Milchlebensmittel | |

| Pharmazeutika | |

| Körperpflege und Kosmetik |

| Form-Fill-Seal (FFS) |

| Blow-Fill-Seal (BFS) |

| Injektions-Aseptikabfüllung |

| Rotations-Aseptikabfüllung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkt | Kartons | ||

| Flaschen | |||

| Dosen | |||

| Beutel und Standbeutel | |||

| Fläschchen und Ampullen | |||

| Nach Materialzusammensetzung | Papier und Karton | ||

| Kunststoffe (PP, PE, PET) | |||

| Glas | |||

| Metall (Aluminium, Stahl) | |||

| Verbundlaminate | |||

| Nach Anwendung | Getränke | Trinkfertige Getränke (RTD) | |

| Milchbasierte Getränke | |||

| Lebensmittel | Verarbeitete Lebensmittel | ||

| Obst und Gemüse | |||

| Milchlebensmittel | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Nach Abfülltechnologie | Form-Fill-Seal (FFS) | ||

| Blow-Fill-Seal (BFS) | |||

| Injektions-Aseptikabfüllung | |||

| Rotations-Aseptikabfüllung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für aseptische Verpackung und wie schnell wächst er?

Die Marktgröße für aseptische Verpackung betrug 2025 USD 78,29 Milliarden, beläuft sich 2026 auf USD 86,36 Milliarden und wird bis 2031 voraussichtlich USD 141,06 Milliarden bei einem CAGR von 10,31 % erreichen.

Welcher Produkttyp wächst in aseptischen Anwendungen am schnellsten?

Beutel und Standbeutel wachsen am schnellsten und werden bis 2031 voraussichtlich einen CAGR von 11,31 % erzielen, da Marken leichte, digital bedruckte Flexibelverpackungen bevorzugen.

Warum setzen Pharmazeutika aseptische Verpackungen in so raschem Tempo ein?

Zulassungen von Biologika und die Kostenvorteile der Blow-Fill-Seal-Technologie treiben die pharmazeutische Nachfrage mit einem erwarteten CAGR von 11,13 % voran.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Materialauswahl aus?

Europäische und nordamerikanische Vorschriften, die Recyclingfähigkeit priorisieren, beschleunigen die Verlagerung hin zu Monomaterial-Polyethylenlaminaten und folienfreien Faserkartons.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Afrika führt beim Wachstum mit einem prognostizierten CAGR von 11,34 %, da Verarbeiter lagerstabile Formate suchen, um die begrenzte Kühlketteninfrastruktur zu umgehen.

Was ist das größte Hindernis für kleinere Verarbeiter beim Wechsel zur aseptischen Abfüllung?

Hohe Investitionsausgaben von USD 2 Millionen bis USD 15 Millionen pro Linie begrenzen den Zugang zu Finanzierungen in vielen Schwellenmärkten.

Seite zuletzt aktualisiert am: