Marktgröße und Marktanteil für tertiäre Verpackungs- und Palettierungslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 17.14 Milliarden US-Dollar |

| Marktgröße (2030) | 22.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.26% CAGR |

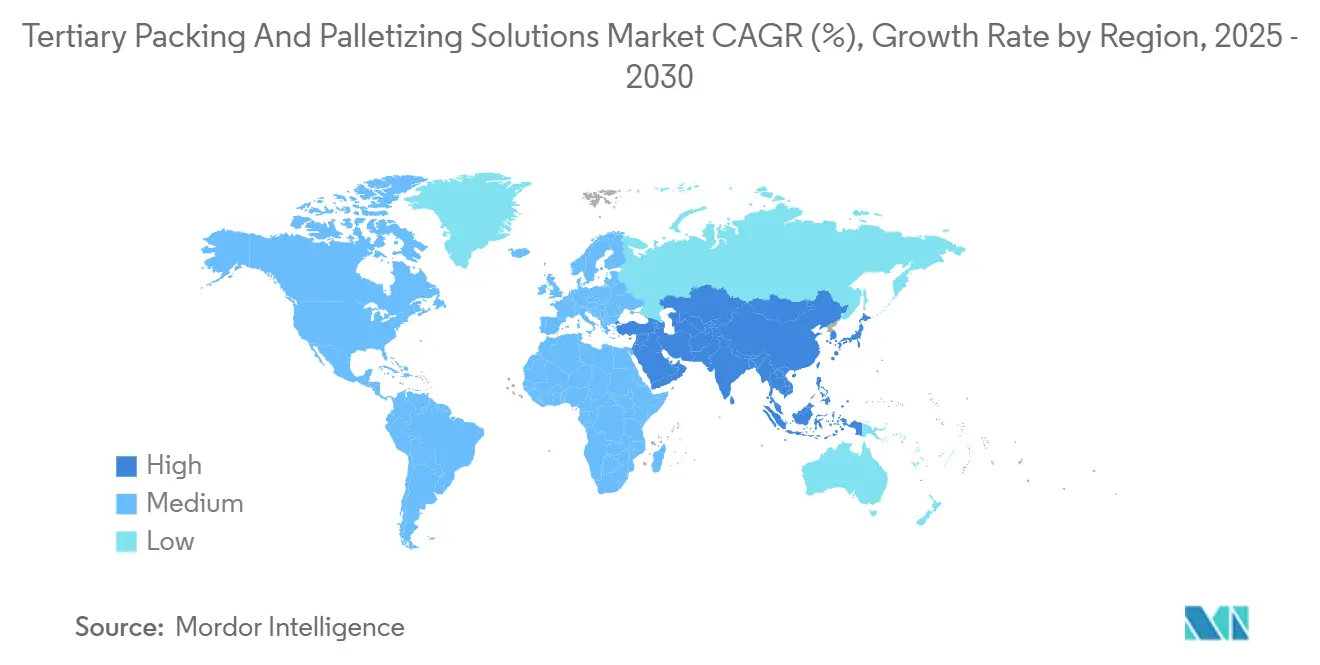

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tertiäre Verpackungs- und Palettierungslösungen von Mordor Intelligence

Die Marktgröße für tertiäre Verpackungs- und Palettierungslösungen beläuft sich im Jahr 2025 auf 17,14 Milliarden USD und wird voraussichtlich bis 2030 auf 22,15 Milliarden USD anwachsen, was einer CAGR von 5,26 % entspricht.

Ein Zusammenspiel aus Arbeitskräftemangel, der Expansion der E-Commerce-Auftragsabwicklung und Nachhaltigkeitsvorgaben lenkt Investitionen in Richtung flexibler, softwaregesteuerter Automatisierung. Konventionelle Palettierer behalten einen Kostenvorteil pro Zyklus für Hochvolumenlinien mit einzelnen Artikelnummern, doch kollaborative Roboter und mobile Plattformen gewinnen Marktanteile, indem sie schnelle Artikelnummernwechsel, kleinere Chargen und die Handhabung gemischter Kartons ermöglichen. Bildgeführte Bewegungsplanung, digitale Zwillingsmodellierung und Edge-Analytik bilden heute die Grundlage der meisten Neuinstallationen, verkürzen Rüstzeiten und verbessern die Raumnutzung. Gleichzeitig dominieren Brownfield-Nachrüstungen in reifen Volkswirtschaften, was zu erhöhten Ausgaben für modulare Zellen führt, die sich in bestehende Förderbandlayouts einfügen und Ausfallzeiten minimieren.

Wichtigste Erkenntnisse des Berichts

- Nach Maschinentyp hielten konventionelle Palettierer im Jahr 2024 einen Marktanteil von 39,41 % am Markt für tertiäre Verpackungs- und Palettierungslösungen, während kollaborative Roboter und mobile Roboter voraussichtlich bis 2030 mit einer CAGR von 15,3 % wachsen werden.

- Nach Automatisierungsgrad repräsentierten vollautomatische Systeme im Jahr 2024 einen Anteil von 56,82 % der Marktgröße für tertiäre Verpackungs- und Palettierungslösungen, während manuelle Assistenz- und kollaborative Zellen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,1 % expandieren werden.

- Nach Endverbrauchsbranche führte Lebensmittel und Getränke mit einem Umsatzanteil von 31,22 % im Jahr 2024; E-Commerce- und Drittlogistikanwendungen werden voraussichtlich bis 2030 eine CAGR von 13,8 % verzeichnen.

- Nach Verpackungsmaterial dominierten Wellpappkartons, doch wiederverwendbare Mehrwegbehälter und Transportbehälter werden voraussichtlich bis 2030 mit einer CAGR von 11,5 % ansteigen.

- Nach Geografie beanspruchte Nordamerika im Jahr 2024 einen Anteil von 33,15 %, während der asiatisch-pazifische Raum im gleichen Zeitraum mit einer CAGR von 10,4 % wächst.

Globale Trends und Erkenntnisse im Markt für tertiäre Verpackungs- und Palettierungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des E-Commerce-Auftragsabwicklungs-Fußabdrucks | +1.2% | Global – Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnell wachsende Artikelnummern treiben die Individualisierung in der Spätphase voran | +0.8% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Durch Arbeitskräftemangel ausgelöste Automatisierungsvorgaben | +0.9% | Global – entwickelte Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Palettenstandardisierung in Schwellenmärkten | +0.7% | Asiatisch-pazifischer Raum, Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Softwaregesteuertes Palettieren | +1.1% | Global – angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ziele für CO₂-neutrale Lagerhaltung | +0.6% | Europa und Nordamerika, ausgeweitet auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des E-Commerce-Auftragsabwicklungs-Fußabdrucks

Das E-Commerce-Wachstum verändert die Anforderungen an das Palettieren, da gemischte ausgehende Bestellungen mit mehreren Artikelnummern homogene Kartonladungen ablösen. Amazons Automatisierungsinvestition von 1 Milliarde USD im Jahr 2024 erzeugte einen Demonstrationseffekt und veranlasste Auftragsabwicklungsbetreiber, adaptive Systeme zu spezifizieren, die Muster in Sekunden statt in Stunden neu anordnen. Bildgeführte Palettierer handhaben variable Kartonprofile ohne mechanische Wechselteile und steigern die Durchsatzflexibilität um 40 %, während manuelle Eingriffe reduziert werden.[1]Amazon.com Inc., „Jahresbericht 2024”, ir.aboutamazon.com Kompakte Zellen bedienen Mikro-Auftragsabwicklungszentren in dicht besiedelten städtischen Gebieten, wo Immobilienkosten vertikale Effizienz erfordern. Drittlogistikunternehmen berichten von überlegenen Renditen beim Einsatz mobiler Roboter, die mehrere Linien durchqueren, was die rasche Verbreitung kollaborativer Plattformen in diesem Umfeld unterstützt.

Durch Arbeitskräftemangel ausgelöste Automatisierungsvorgaben

Lagervakanzen überstiegen im Jahr 2024 8,3 Millionen bei 6,5 Millionen verfügbaren Arbeitskräften, was Betreiber dazu zwang, über reine Kapitalrenditekennzahlen hinaus zu automatisieren.[2]Massachusetts Institute of Technology, „KI-gestützte Robotik transformiert die Fertigung”, technologyreview.com Kollaborative Roboter mildern Personalengpässe, indem ein Techniker mehrere Palettierzellen überwachen kann, was Verletzungen durch repetitive Belastung reduziert und Überstunden abbaut. In Europa hat eine Lohninflation von mindestens 15 % für Materialhandler die Amortisationszeiten auf unter 18 Monate verkürzt. Vollautomatisches Palettieren während der Nachtschichten verlängert die Anlagenauslastung, während eine Drag-and-Drop-Programmierung es bestehendem Personal ermöglicht, neue Artikelnummern ohne externe Integratorunterstützung in Betrieb zu nehmen. Diese Faktoren machen die Arbeitsmarktökonomie zum unmittelbarsten Katalysator für den Markt für tertiäre Verpackungs- und Palettierungslösungen.

Softwaregesteuertes Palettieren

KI-gestützte Bewegungsplanung ersetzt regelbasierte Ansätze durch die Generierung optimaler Stapelmuster, die aus der Artikelnummerngeometrie, Routenbeschränkungen und Tragfähigkeitsregeln abgeleitet werden. In digitalen Zwillingen simuliert, werden neue Rezepte in Minuten in die Zelle geladen, was Ausfallzeiten minimiert. Algorithmen des maschinellen Lernens steigern die Platzierungsgenauigkeit auf 99,7 % und übertreffen damit erfahrene Bediener. Cloud-Optimierungsdienste eröffnen mittelständischen Fabriken unternehmensweite Analysen ohne lokale Rechenkapazitäten. Edge-Geräte synchronisieren mehrere Werke über 5G und schaffen Flottenlernsschleifen, die Algorithmen kontinuierlich verfeinern und den Netzwerkeffekt im gesamten Markt für tertiäre Verpackungs- und Palettierungslösungen verstärken.

Ziele für CO₂-neutrale Lagerhaltung

Nachhaltigkeitsprogramme erheben Energie- und Materialeffizienz zu Beschaffungskriterien, die gleichwertig mit dem Durchsatz sind. Servogesteuerte Palettierer verbrauchen heute 40 % weniger Energie als pneumatische Vorgänger und entsprechen damit den ISO-14001-Zielen. KI-optimiertes Stapeln erhöht die Auslastung des Laderaums von Trailern um 15 % und reduziert Transportemissionen.[3]Europäische Umweltagentur, „Industrielle Abfallvermeidung: Gute Praktiken in Europa”, eea.europa.eu Automatisierte Zellen reduzieren auch Verpackungsabfall durch präzise Platzierung und unterstützen Kreislaufwirtschaftsverpflichtungen. Frühe Anwender kombinieren Solarenergie vor Ort mit Batteriespeicherung, um Palettierlinen mit netto null Kohlenstoffausstoß zu betreiben, und setzen damit Maßstäbe, die Wettbewerber erfüllen müssen, da Umweltoffenlegungen zum Standard werden.

Hohe Anfangsinvestitionen für die Brownfield-Integration

Die Nachrüstung bestehender Hallen kostet 60–80 % mehr als Neubauten, da Böden, Netzwerke und Deckenhöhen selten mit modernen Roboterabmessungen übereinstimmen. Mittelständische Hersteller sehen sich daher mit Amortisationszeiträumen von nahezu fünf Jahren konfrontiert, was den Auftragseingang dämpft. Modulare Zellen, die durch Standardtore rollen und an bestehende Förderbänder angeschlossen werden können, gewinnen an Beliebtheit, doch die Kapitalintensität bleibt insgesamt erhöht, bis Abschreibungszyklen Mittel für umfassende Sanierungen freigeben. Finanzierungspakete und Geräte-als-Dienstleistung-Modelle zielen darauf ab, Ausgabenkurven zu glätten, doch die Akzeptanz bei vorsichtigen Betreibern bleibt verhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für die Brownfield-Integration | -0.9% | Global – Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Anpassungsfähigkeit an hochvariable Verpackungsformate | -0.7% | Global – ausgeprägt im E-Commerce | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken in OT-Netzwerken | -0.5% | Global – Fokus auf kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für fortgeschrittene kollaborative Roboterzellen | -0.4% | Entwickelte Volkswirtschaften, ausgeweitet auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsbedenken in OT-Netzwerken

Das Angriffsvolumen auf Betriebstechnologie stieg im Jahr 2024 um 150 %, und mit Unternehmens-Clouds verbundene Palettiersteuerungen wurden zu verlockenden Einstiegspunkten. Luftgespaltene Alternativen opfern genau die Analysen, die Systeme der nächsten Generation rechtfertigen, und verdeutlichen den Zielkonflikt zwischen Sicherheit und Effizienz. Compliance-Prüfungen und Segmentierung erhöhen die Projektbudgets um 10–15 %. Anbieter integrieren Sicherheitschips und verschlüsselte Protokolle, doch vielen Werken fehlt nach wie vor eine Rund-um-die-Uhr-Überwachungskapazität, was ein Restrisiko hinterlässt, das die Beschaffung hemmt, bis klare Rahmenbedingungen und verwaltete Dienste ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Flexibilitätsgewinne überholen den Legacy-Durchsatz

Konventionelle Palettierer hielten im Jahr 2024 mit 39,41 % den größten Anteil am Markt für tertiäre Verpackungs- und Palettierungslösungen. Trotz dieser Führungsposition beschleunigen kollaborative Roboter und mobile Roboter mit einer CAGR von 15,3 %, da Fabriken auf Agilität bei mehreren Artikelnummern umstellen. Roboterpalettierer bedienen Linien mit mittlerem Volumen durch die Kombination von Geschwindigkeit und Programmierbarkeit, während Hybridzellen industrielle Armgeschwindigkeiten mit der Benutzerfreundlichkeit kollaborativer Roboter verbinden, insbesondere in rüstintensiven Getränkebetrieben.

Schnelle Softwareiterationen begünstigen kollaborative Geräte, da Musteraktualisierungen keinen externen Integrator erfordern. Mobile Plattformen ermöglichen es einer einzelnen Einheit, mehrere Linien nach gestaffelten Zeitplänen zu bedienen und damit brachliegendes Kapital zu minimieren. Depalettierer wachsen parallel, da Reverse-Logistik und Retourenverarbeitung auf eine durchgängige Automatisierung zusteuern. Die dem Markt für tertiäre Verpackungs- und Palettierungslösungen zuzurechnende Marktgröße für kollaborative Roboter skaliert daher schnell, obwohl die Stückpreise unter denen schwerer Portalsysteme liegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Auftragsabwicklung stört traditionelle Hierarchien

Lebensmittel und Getränke dominierten den Umsatz mit einem Anteil von 31,22 % im Jahr 2024, angetrieben durch Hochvolumen-Abfüll- und Konservierungsoperationen, die nach wie vor konventionelle Hochgeschwindigkeitssysteme bevorzugen. E-Commerce- und Drittlogistikbetriebe verzeichnen jedoch eine CAGR von 13,8 %, da gemischte Kartonlieferungen adaptive Zellen erfordern. Pharmabetriebe sorgen für eine stetige Nachfrage und erweitern die digitale Rückverfolgbarkeit, die Bildinspektion mit Palettierung verbindet.

Einzelhändler, die eine Individualisierung in der Spätphase fordern, komprimieren Chargengrößen und zwingen Konsumgüterhersteller zur Einführung flexibler Roboterschichten. Im Gegenzug steigert das Wachstum von Eigenmarken die Anzahl der Artikelnummern und erfordert Palettierrezepte, die alle paar Stunden wechseln. Der Marktanteil des E-Commerce im Markt für tertiäre Verpackungs- und Palettierungslösungen steigt daher, obwohl die absoluten Ausgaben noch hinter Lebensmittelproduktionslinien zurückbleiben.

Nach Automatisierungsgrad: Kollaboration definiert die Arbeitszuweisung neu

Vollautomatische Linien hielten 56,82 % des Umsatzes im Jahr 2024, doch manuelle Assistenz- und kollaborative Plattformen übertreffen sie mit einer CAGR von 12,1 %. Die Marktgröße für tertiäre Verpackungs- und Palettierungslösungen für halbautomatische Zellen wächst, da Brownfield-Werke stufenweise Aufrüstungen gegenüber einmaligen Kapitalinvestitionen bevorzugen.

Betreiber schätzen kollaborative Sicherheitszertifizierungen, die Schutzgitter überflüssig machen und Bodenfläche zurückgewinnen. In diese Systeme eingebettete Algorithmen zur vorausschauenden Wartung reduzieren ungeplante Ausfallzeiten um ein Viertel und informieren das Personal über mobile Dashboards. Die Tendenz des Arbeitsmarkts zu technologisch unterstützten Rollen festigt die kollaborative Akzeptanz weiter und macht sie zur Brücke zwischen manueller Handhabung und vollautomatischem Betrieb.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach gehandhabtem Verpackungsmaterial: Wiederverwendbare Materialien gewinnen an Dynamik

Wellpappkartons machen nach wie vor 42,71 % des gehandhabten Volumens aus, doch wiederverwendbare Mehrwegbehälter und Transportbehälter expandieren am schnellsten mit einer CAGR von 11,5 %, da Kreislaufwirtschaftsprogramme reifen. Bildgestützte Endeffektoren platzieren Mehrwegbehälter präzise, verhindern Deckelschäden und erhalten die Poollebensdauer. Schrumpffoliengebinde profitieren von Aufrüstungen der Getränkelinie, während Säcke, Fässer und Eimer Nischengreifer mit automatischer Schwerpunktkorrektur erfordern.

Hersteller, die auf den Mehrwegbehältervertrieb umstellen, berichten von 20 % Einsparungen bei Verpackungskosten trotz höherer Automatisierungskomplexität. Diese Dynamik zieht inkrementelle Ausgaben in den Markt für tertiäre Verpackungs- und Palettierungslösungen, da Bild- und KI-Subsysteme zur Voraussetzung für die Handhabung heterogener wiederverwendbarer Flotten werden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 33,15 % am globalen Umsatz aufgrund hoher Arbeitskosten und des anhaltenden Ausbaus der E-Commerce-Infrastruktur. Die durchschnittliche Amortisationszeit für Palettierzellen liegt bei etwa 24 Monaten, was Aufrüstungszyklen auch in reifen Fabriken aufrechterhält. Kanada priorisiert hygienische Edelstahlkonstruktionen für die Fleischverarbeitung, während Mexiko Nearshoring nutzt, um exportorientierte Werke zu automatisieren. Integratoren, die neue Zellen mit jahrzehntealten Förderbändern verbinden können, erzielen im Nachrüstungsmarkt der Vereinigten Staaten Prämienmargen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 10,4 % bis 2030 der Wachstumsschrittmacher, da China die Robotereinführung subventioniert und Indien Pharmaexporte beschleunigt. Japans demografisches Profil treibt eine starke Nachfrage nach kollaborativen Robotern an, was durch ein 30-prozentiges Wachstum der Inlandsbestellungen bei FANUC im Jahr 2024 belegt wird. Südostasiatische Nationen nutzen die Diversifizierung der Lieferkette und integrieren von Anfang an digitale-Zwilling-fähige Palettierung. Regionale Palettenstandardisierungsprogramme senken die Anpassungskosten und ermöglichen es Lieferanten, den Ingenieuraufwand auf mehrere Märkte zu verteilen, wodurch die Marktgröße für tertiäre Verpackungs- und Palettierungslösungen in der Region vergrößert wird.

Europa verzeichnet stetige Fortschritte, verankert in Umweltvorschriften und Anreizen der Industrie 4.0. Deutschland stellte im Jahr 2024 2,3 Milliarden EUR (2,5 Milliarden USD) für industrielle Robotik bereit, während das Vereinigte Königreich Lebensmittelsicherheitsnormen überarbeitete, die die Nachfrage nach abwaschbaren Zellen ankurbeln. Frankreichs Erwartungen an Premium-Verpackungen fördern die Einführung flexibler Palettierung, und Italien nutzt seine heimische Maschinenbaukompetenz, um Lieferzeiten zu verkürzen. Energieeffiziente Servotechnologien entsprechen den Dekarbonisierungsregeln der Europäischen Union und stellen sicher, dass Nachhaltigkeit kontinentweit ein zentrales Kaufkriterium bleibt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da globale Robotikführer mit agilen Spezialisten konkurrieren. ABB, FANUC und KUKA nutzen ihre installierten Basen und länderübergreifenden Serviceleistungen, haben jedoch Schwierigkeiten mit den schnellen Anpassungszyklen, die E-Commerce-Betreiber fordern. Kollaborative Pioniere wie Universal Robots skalieren schnell durch Plug-and-Play-Kits und intuitive Software. Software-first-Herausforderer wie OSARO schichten Bildverarbeitung und KI auf handelsübliche Roboterarme, entkoppeln den Wert von der Hardware und üben Preisdruck auf traditionelle Originalgerätehersteller aus.

Hybridangebote, die autonome mobile Roboter mit Palettier-Endeffektoren kombinieren, verwischen kategorische Grenzen. Systemintegratoren differenzieren sich durch Domänenexpertise bei Brownfield-Nachrüstungen, Cybersicherheitshärtung und Datenorchestrierung zwischen Inseln. Patentanmeldungen konzentrieren sich auf kollisionsvermeidende Weichhäute, maschinenlernbasierte Bewegungsplanung und digitale Zwillingsorchestrierung, was auf eine Verlagerung hin zu softwaregesteuerter Differenzierung innerhalb der Branche für tertiäre Verpackungs- und Palettierungslösungen hindeutet.

Anbieterpartnerschaften proliferieren, da Hardwareunternehmen KI von Drittanbietern in Steuerungen integrieren und die Markteinführungszeit für Fähigkeiten zur Handhabung gemischter Kartons beschleunigen. Gleichzeitig fordern Endnutzer offene Architekturen, um Abhängigkeiten zu vermeiden, was die Entwicklung roboteragnostischer Middleware vorantreibt. Diese Verschiebung der Verhandlungsmacht ermöglicht es mittelgroßen Käufern, leistungsbasierte Verträge auszuhandeln, und definiert den Wettbewerbsvorteil weiter neu.

Marktführer im Bereich tertiäre Verpackungs- und Palettierungslösungen

ABB Ltd.

FANUC Corporation

KUKA AG

Yaskawa Electric Corporation

Honeywell Intelligrated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: ABB schloss die Übernahme von ASTI Mobile Robotics für 198 Millionen EUR (216 Millionen USD) ab und erweiterte damit die Fähigkeiten autonomer mobiler Roboter für integrierte Palettierungslösungen in Fertigungs- und Logistikanwendungen.

- September 2024: Amazon kündigte eine Investition von 1 Milliarde USD in Lagerautomatisierungstechnologien an, einschließlich fortschrittlicher Palettierungssysteme für Auftragsabwicklungszentren in Nordamerika und Europa, mit dem Ziel einer 40-prozentigen Produktivitätssteigerung bis 2026.

- August 2024: FANUC stellte den neuen kollaborativen Roboter CRX-25iA vor, der speziell für Palettierungsanwendungen entwickelt wurde und eine Nutzlastkapazität von 25 kg sowie ein integriertes Bildverarbeitungssystem für die Handhabung gemischter Kartons in E-Commerce-Umgebungen bietet.

Berichtsumfang des globalen Marktes für tertiäre Verpackungs- und Palettierungslösungen

Der Bericht über den Markt für tertiäre Verpackungs- und Palettierungslösungen ist segmentiert nach Maschinentyp (konventionelle Palettierer, Roboterpalettierer, kollaborative Roboter und mobile Roboter, Depalettierer, Hybridzellen), Endverbrauchsbranche (Lebensmittel und Getränke, Konsumgüter, Pharmazeutika und Gesundheitswesen, Industrie und Chemie, E-Commerce und Drittlogistik), Automatisierungsgrad (vollautomatische Systeme, halbautomatische Systeme, manuelle Assistenz / kollaborativ), gehandhabtem Verpackungsmaterial (Wellpappkartons, Schrumpffoliengebinde, Säcke und Beutel, Fässer und Eimer, Mehrwegbehälter und Transportbehälter) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle Palettierer |

| Roboterpalettierer |

| Kollaborative Roboter und mobile Roboter |

| Depalettierer |

| Hybridzellen |

| Lebensmittel und Getränke |

| Konsumgüter |

| Pharmazeutika und Gesundheitswesen |

| Industrie und Chemie |

| E-Commerce und Drittlogistik |

| Vollautomatische Systeme |

| Halbautomatische Systeme |

| Manuelle Assistenz / Kollaborativ |

| Wellpappkartons |

| Schrumpffoliengebinde |

| Säcke und Beutel |

| Fässer und Eimer |

| Mehrwegbehälter und Transportbehälter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Konventionelle Palettierer | ||

| Roboterpalettierer | |||

| Kollaborative Roboter und mobile Roboter | |||

| Depalettierer | |||

| Hybridzellen | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Konsumgüter | |||

| Pharmazeutika und Gesundheitswesen | |||

| Industrie und Chemie | |||

| E-Commerce und Drittlogistik | |||

| Nach Automatisierungsgrad | Vollautomatische Systeme | ||

| Halbautomatische Systeme | |||

| Manuelle Assistenz / Kollaborativ | |||

| Nach gehandhabtem Verpackungsmaterial | Wellpappkartons | ||

| Schrumpffoliengebinde | |||

| Säcke und Beutel | |||

| Fässer und Eimer | |||

| Mehrwegbehälter und Transportbehälter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für tertiäre Verpackungs- und Palettierungslösungen im Jahr 2025?

Die Marktgröße für tertiäre Verpackungs- und Palettierungslösungen beträgt im Jahr 2025 17,14 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für Palettier-Kollaborationsroboter bis 2030?

Kollaborative Roboter und mobile Roboter werden voraussichtlich mit einer CAGR von 15,3 % über den Zeitraum 2025–2030 expandieren.

Welche Region wächst am schnellsten bei der Palettierautomatisierung?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,4 %, angetrieben durch Fertigungsexpansion und staatliche Anreize.

Welchen Anteil halten vollautomatische Systeme heute?

Vollautomatische Palettierer machen 56,82 % des Umsatzes im Jahr 2024 aus.

Warum beeinflussen wiederverwendbare Mehrwegbehälter Palettierungsinvestitionen?

Mehrwegbehälter und Transportbehälter steigen mit einer CAGR von 11,5 %, da Kreislaufwirtschaftsvorgaben wiederverwendbare Verpackungen erfordern und die Einführung bildgestützter Palettierer vorantreiben.

Was ist das größte Hindernis für Brownfield-Palettierungsaufrüstungen?

Hohe Anfangsinvestitionen, die 60–80 % über den Ausgaben für Neubauten liegen können, verlängern die Amortisationspläne für Bestandsanlagen.

Seite zuletzt aktualisiert am: