Nordamerika Markt für Aseptische Verpackung Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

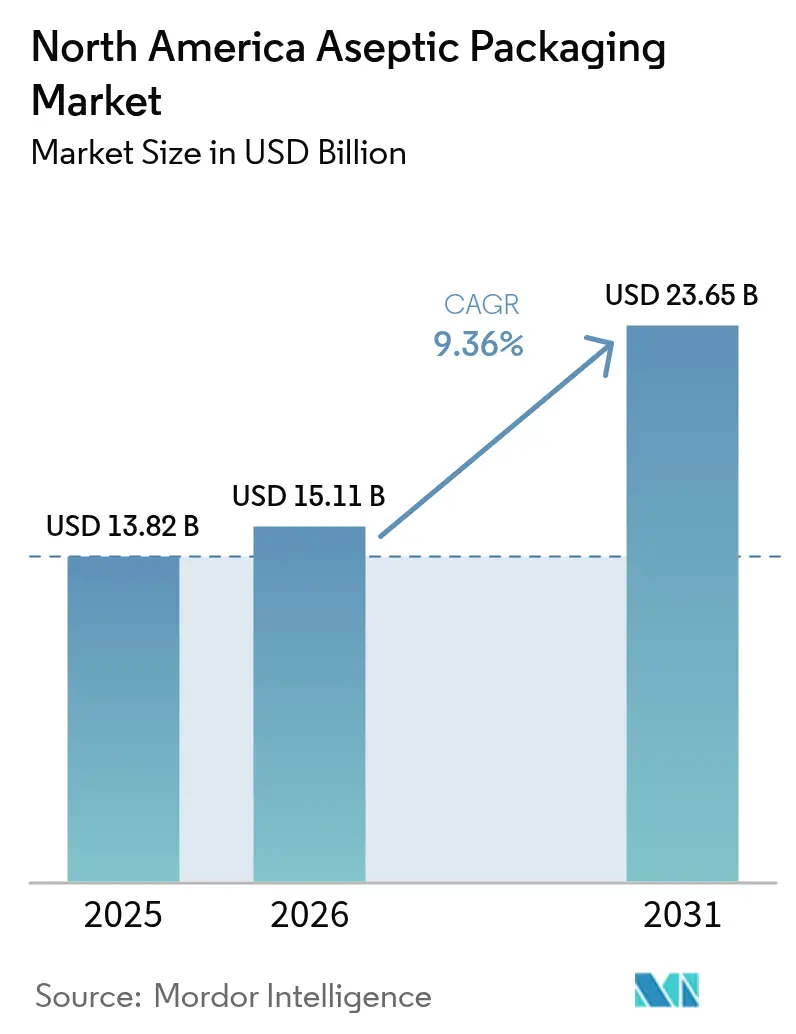

| Marktgröße im Basisjahr (2025) | 13.82 Milliarden US-Dollar |

| Marktgröße (2026) | 15.11 Milliarden US-Dollar |

| Marktgröße (2031) | 23.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Aseptische Verpackung Analyse von Mordor Intelligence

Die Größe des Nordamerika Marktes für Aseptische Verpackung wird voraussichtlich von USD 13,82 Milliarden im Jahr 2025 auf USD 15,11 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,36% über 2026-2031 USD 23,65 Milliarden erreichen. Das Wachstum wird von pharmazeutischen Biologika angetrieben, die validierte Sterilbehälter erfordern, von Milchverarbeitern, die die Haltbarkeit ohne Kühlung verlängern wollen, sowie von Getränkemarken, die darauf abzielen, Kühlkettenfrachtkosten auf kontinentalen Routen zu senken. Die Akzeptanz beschleunigt sich weiter, da die KI-gestützte inline-Sterilitätsüberwachung nun die mikrobielle Integrität in Echtzeit verifiziert und so das Rückrufrisiko für regulierte Pharma- und Lebensmittelanlagen verringert. Gleichzeitig stärken Materialinnovationen – insbesondere faserbasierte Laminate und inertes Glas – die Barriereleistung und entsprechen Nachhaltigkeitsvorgaben. Der Wettbewerbsdruck verlagert sich daher zu Anbietern, die Abfüllanlagen, Datenanalyse und Recyclingpartnerschaften in einem integrierten Angebot bündeln und einem ohnehin kapitalintensiven Sektor eine neue digitale Ebene hinzufügen.

Wichtigste Erkenntnisse des Berichts

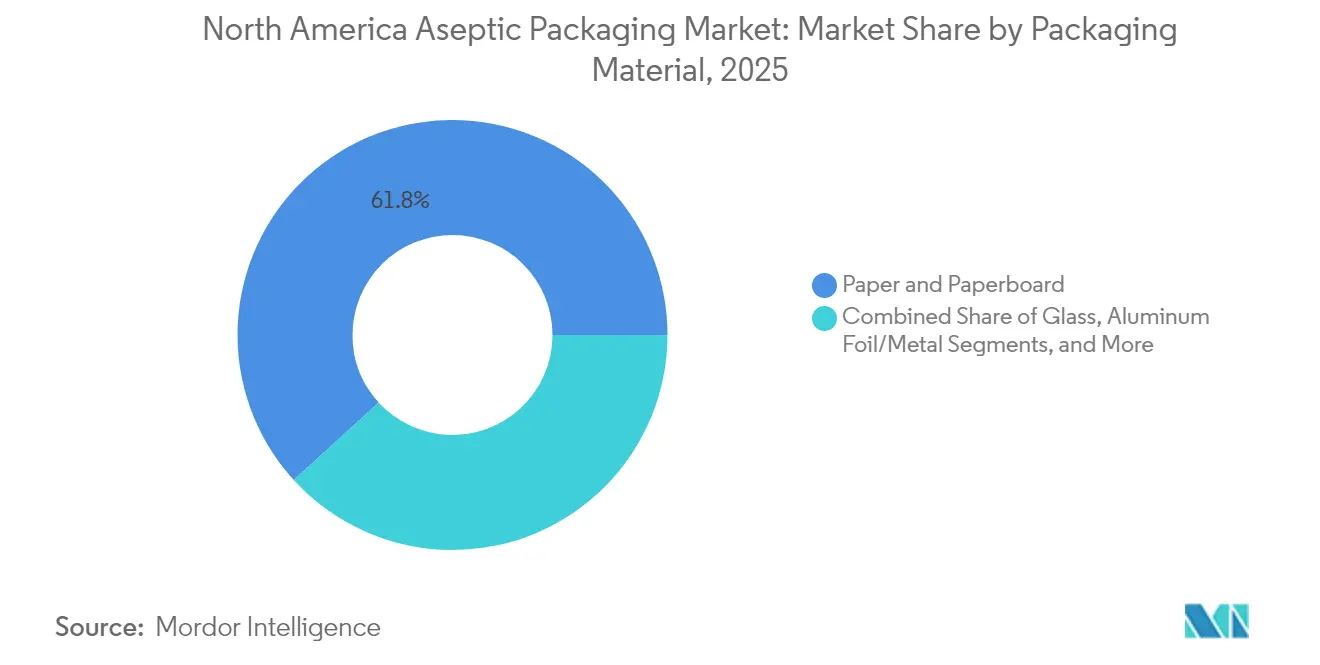

- Nach Verpackungsmaterial führte Papier und Karton im Jahr 2025 mit einem Umsatzanteil von 61,78%; Glasverpackungen verzeichnen bis 2031 eine CAGR von 10,24%.

- Nach Produkttyp hielten Kartons im Jahr 2025 einen Anteil von 41,95% am Nordamerika Markt für Aseptische Verpackung, während Fläschchen und Ampullen die schnellste CAGR von 10,79% bis 2031 verzeichnen.

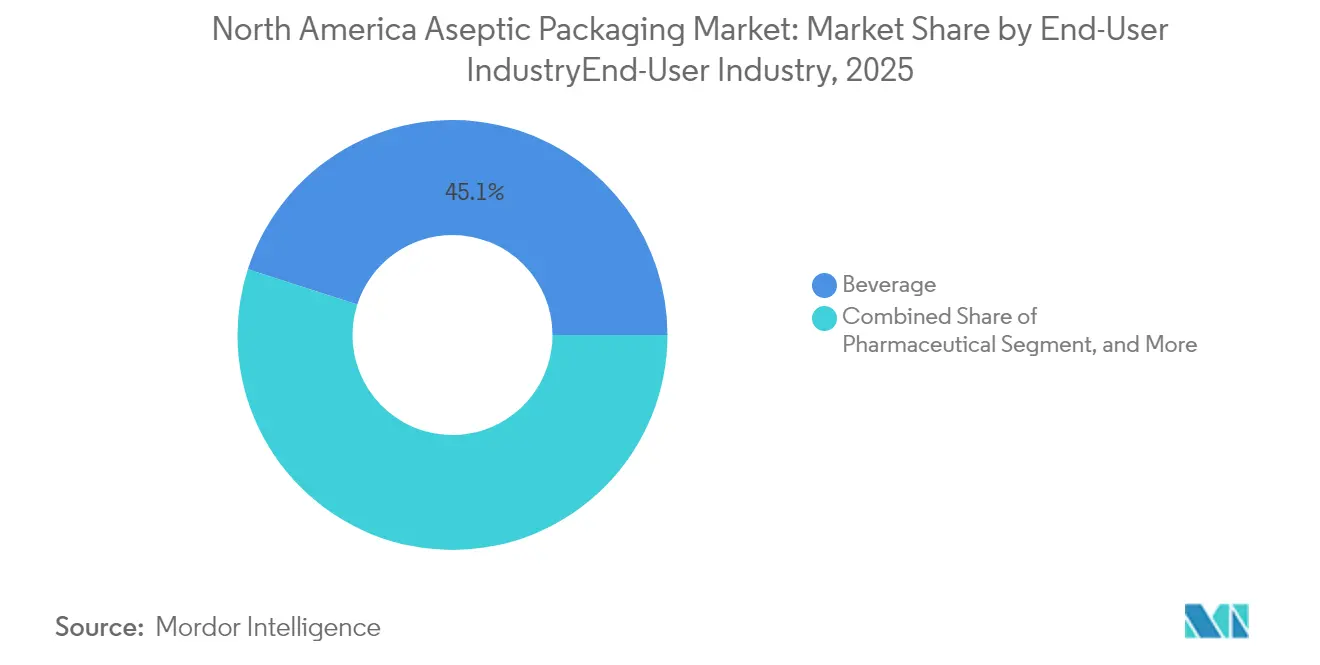

- Nach Endverbraucherbranche beherrschten Getränke im Jahr 2025 mit 45,05% die Größe des Nordamerika Marktes für Aseptische Verpackung, und Pharmazeutika entwickeln sich mit einer CAGR von 10,84% bis 2031.

- Nach Technologie hielt die Aseptische Flüssigkeitsabfüllung im Jahr 2025 einen Anteil von 48,55%; Blow-Fill-Seal-Anlagen expandieren bis 2031 mit einer CAGR von 10,05%.

- Die Vereinigten Staaten trugen im Jahr 2025 71,88% zum regionalen Umsatz bei, während Mexiko die stärkste CAGR-Prognose von 11,23% bis 2031 aufwies.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Nordamerika Markt für Aseptische Verpackung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage zur Senkung der Kühlkettenlogistikkosten | +1.8% | Nordamerika, am stärksten in Mexiko und im ländlichen Teil der USA | Mittelfristig (2-4 Jahre) |

| Präferenz für Produkte mit einer Haltbarkeit von ≥12 Monaten | +2.1% | Städtische Zentren in den USA und Kanada | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsdruck hin zu papierbasierten und leichten Formaten | +1.2% | Nordamerika und mit der EU abgestimmte Regionen | Langfristig (≥4 Jahre) |

| Rasche Erweiterung aseptischer Kapazitäten in US-amerikanischen Molkereianlagen | +0.9% | Molkereikorridor im Mittleren Westen und Südwesten | Mittelfristig (2-4 Jahre) |

| Anstieg bei Biologika und gebrauchsfertigen Injektabilia, die sterile Verpackungen benötigen | +0.6% | US-amerikanische Zentren, kanadische Biotechnologie-Cluster | Langfristig (≥4 Jahre) |

| KI-gestützte inline-Sterilitätsüberwachung zur Reduzierung von Rückrufen | +0.3% | Pharmazentren in den USA und Kanada | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage zur Senkung der Kühlkettenlogistikkosten

Temperaturgesteuerter Transport absorbiert 15-25% der Verteilungsbudgets, sodass der Wegfall der Kühlung die Margen schnell verbessert.[1] Ausländischer Agrardienst, "Mexiko: Milch und Milchprodukte Halbjahresbericht 2025," fas.usda.gov Mexikanische Milchimporte vermeiden beispielsweise USD 0,15-0,30 pro Liter an Frachtaufschlägen, wenn sie bei Umgebungstemperatur transportiert werden. Nestlé hat zwischen 2025 und 2027 USD 1 Milliarde für aseptische Linien in Mexiko eingeplant, um die Einsparungen zu nutzen. Ländliche US-amerikanische Bezirke mit begrenzter Kühllagerkapazität folgen derselben Logik, während kanadische Molkereien auf haltbare Verpackungen angewiesen sind, um abgelegene nördliche Gemeinden zu erreichen, wo die Logistikkosten häufig den Produktwert übersteigen. Da Dieselpreise und Fahrermangel anhalten, findet der Nordamerika Markt für Aseptische Verpackung einen dauerhaften Vorteil in der Reduzierung gekühlter Transportkilometer.

Präferenz für Produkte mit einer Haltbarkeit von ≥12 Monaten

Der Masseneinkauf weitete sich während der pandemiebedingten Vorratshaltung aus, und umgebungsstabile Artikel erzielen inzwischen in Stadtmärkten Aufschläge von 20-30%. Tetra Pak-Umfragen zeigen, dass 67% der Haushalte die Haltbarkeit über die Markentreue stellen. Im Pharmabereich verdreifacht das USD 371-Millionen-Werk von SCHOTT Pharma in North Carolina die Spritzenproduktion, die eine Raumtemperaturstabilität von 36 Monaten aufweist. Stadtbewohner setzen längere Haltbarkeit mit Bequemlichkeit und Notfallvorsorge gleich, was Getränkereformulierungen antreibt, die der Lagerung bei Umgebungstemperatur standhalten. Infolgedessen gewinnt der Nordamerika Markt für Aseptische Verpackung sowohl aus Supermarktregalen als auch aus Krankenhauslagerbeständen Schwung.

Nachhaltigkeitsdruck hin zu papierbasierten und leichten Formaten

Das kalifornische Gesetz SB 54 schreibt bis 2032 einen Recyclinganteil von 65% vor und verstärkt die Nachfrage nach erneuerbaren Substraten, die Sterilität bewahren. Smurfit WestRock strebt bis 2030 100% recycelbare Verpackungen an, während Graphic Packaging USD 200 Millionen für Faser-Barriere-Innovationen bereitstellt. Obwohl Mehrschichtstrukturen die Rückgewinnung erschweren, deuten Verbraucherumfragen auf eine Preisakzeptanz von 15-20% für papierzentrierte Optionen hin. Regulierungsbehörden und Einzelhändler belohnen nun biobasierte Beschichtungen, die Erdölpolymere ersetzen, und lenken den Nordamerika Markt für Aseptische Verpackung trotz infrastruktureller Lücken in Richtung kreislauffähiges Design.

Rasche Erweiterung aseptischer Kapazitäten in US-amerikanischen Molkereianlagen

Milchverarbeiter gaben im Jahr 2024 USD 2,8 Milliarden für Aufrüstungen aus und lenkten 40% davon in aseptische Linien, die USD 0,12 pro Gallone an monatlichen Kühlhauskosten einsparen. Kooperativen im Mittleren Westen setzen die Technologie ein, um Marktanteile von pflanzlichen Getränken zurückzugewinnen, während Anlagen im Südwesten hispanische Verbraucher ansprechen, die mit haltbaren Formaten vertraut sind. SIG Combiblocsʼ USD 35-Millionen-Erweiterung in Querétaro unterstützt grenzüberschreitende Milchexporte. Das Gewinnpotenzial ergibt sich auch aus Premium-Biomilch, die beim Verkauf bei Umgebungstemperatur Margen von 40-50% erzielt, was die Entwicklung des Nordamerika Marktes für Aseptische Verpackung weiter stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeit für aseptische Abfülllinien | -1.4% | Nordamerika, mit stärkster Auswirkung auf mittelgroße Hersteller | Mittelfristig (2-4 Jahre) |

| Lücken in der Recyclinginfrastruktur für komplexe Mehrkomponentenmaterialien | -0.8% | Abfallmanagementsysteme in den USA und Kanada, begrenzte mexikanische Infrastruktur | Langfristig (≥4 Jahre) |

| Kontaminationsrückrufe untergraben Markenvertrauen und Margen | -0.7% | US-amerikanische und kanadische Märkte mit etablierten Rückrufsystemen, aufkommend in Mexiko | Kurzfristig (≤2 Jahre) |

| Steigende Polymer- und Kartonpreise belasten Verarbeiter | -0.5% | Nordamerika, mit akuten Auswirkungen auf Hersteller von Mehrschichtverbundwerkstoffen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeit für aseptische Abfülllinien

Schlüsselfertige Systeme kosten USD 10-50 Millionen, und die pharmazeutische Validierung fügt weitere USD 2-5 Millionen hinzu, was die Amortisationszeit auf 7-10 Jahre verlängert. Kleinere Verarbeiter haben Schwierigkeiten, solche Ausgaben zu finanzieren, insbesondere wenn technische Fachkräfte Lohnaufschläge von 25-30% fordern. Leasingmodelle eignen sich selten für maßgeschneiderte aseptische Anlagen, sodass Fusionen und Private-Equity-Finanzierungen die Expansion dominieren. Die Konsolidierung nimmt daher zu, selbst wenn die Nachfrage steigt, was die Wachstumskurve des Nordamerika Marktes für Aseptische Verpackung dämpft.

Lücken in der Recyclinginfrastruktur für komplexe Mehrkomponentenmaterialien

Weniger als 40% der Mehrschichtkartons gelangen in effektive Rückgewinnungsströme, verglichen mit 75% für Einmaterialverpackungen.[2]US-amerikanische Umweltschutzbehörde, "Materialien, Abfall und Recycling," epa.gov Nur ein Drittel der nordamerikanischen Materialrückgewinnungsanlagen verfügt über Delaminiertechnik, und von Herstellern finanzierte Aufrüstungen erhöhen die Produktkosten in Kanada um 3-5%. Selbst dort, wo Pilotanlagen existieren, bleibt die Trennung von Aluminiumfolie von Fasern energieintensiv. Bis die Sammelnetzwerke reifen, werden veraltete Mehrschichtdesigns mit politischen Strafen konfrontiert sein, die langfristige Gewinne für den Nordamerika Markt für Aseptische Verpackung begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterial: Papier führt, während Glas an Bedeutung gewinnt

Karton trug 2025 einen Umsatzanteil von 61,78% bei, ein Beleg für eingewurzelte Lieferketten und das Verbrauchervertrauen in erneuerbare Fasern. Das Segment entspricht auch staatlichen Vorschriften zu Recyclinggehalten und verleiht dem Nordamerika Markt für Aseptische Verpackung regulatorischen Rückenwind. Glas verzeichnet jedoch bis 2031 eine CAGR von 10,24%, angetrieben durch den pharmazeutischen Bedarf an chemischer Inertheit. Innovationen wie Corning Valor Glass lösen historische Delaminierungsprobleme, während vorsterilisierte Fläschchen von SCHOTT die Abfüll- und Endverarbeitungsschritte verkürzen. Kunststoffe behaupten sich bei Flexibelverpackungen, aber die Debatte um Einwegprodukte begrenzt das Wachstumspotenzial. Aluminiumfolie bleibt für eine extrem niedrige Sauerstoffdurchlässigkeit bei empfindlichen Biologika unverzichtbar. Mehrschichtverbundwerkstoffe verbinden diese Eigenschaften, stehen aber vor den bereits beschriebenen Recyclinghindernissen. Insgesamt hängt die Materialwahl im Nordamerika Markt für Aseptische Verpackung von einem Gleichgewicht zwischen Sterilität, Nachhaltigkeit und Kostenzielen ab.

Die Perspektive zeigt, dass Glas seinen Nischenstatus überwindet. Pharmahersteller schätzen seine Kompatibilität mit lyophilisierten Biologika und seine Immunität gegenüber extrahierbaren Substanzen, was höhere Gewichtsnachteile rechtfertigt. Umgekehrt behalten Getränkemarken Papierkartons für abgefüllte Säfte, Pflanzenmilch und Brühen bei, wo faserorientierte Kommunikation bei den Verbrauchern ankommt. Der regulatorische Druck auf Polymere treibt eine schrittweise Verlagerung hin zu biobasierten Beschichtungen statt zur vollständigen Abkehr an. Insgesamt stärken diese Entwicklungen einen diversifizierten Substratmix, der den Nordamerika Markt für Aseptische Verpackung vor Rohstoffschocks schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Fläschchen beschleunigen sich über das etablierte Karton-Segment hinaus

Kartons erfassten 2025 dank jahrzehntealter haltbarer Getränkelinien und effizienter Palettennutzung 41,95% des Volumens. Dennoch übertreffen Fläschchen und Ampullen alle anderen Formate mit einer CAGR von 10,79%, gestützt durch expandierende biologische Injektionen, die einwandfreie Primärverpackungen benötigen. Das Segment profitiert von gebrauchsfertigen Konfigurationen, die gewaschen und depyrogeniert angeliefert werden, was die Zykluszeiten der Arzneimittelhersteller verkürzt. Blow-Fill-Seal-Einzeldosisdesigns ziehen auch Impfprogramme an, die nadelfreie Arbeitsabläufe erfordern. Folglich lenken Pharmazeutika den Nordamerika Markt für Aseptische Verpackung in Richtung Behälterminiaturisierung und höheren Einheitswert.

Flaschen dienen Premium-Cold-Brew-Kaffees und Nahrungsergänzungsshakes, die schwereres Glas oder PET rechtfertigen. Beutel sprechen Suppen- und Soßenmarken an, die flexible Geometrie bei geringem Gewicht benötigen. Gleichzeitig fügt die inline-KI-Inspektion, die in neue Abfüllköpfe integriert ist, eine weitere Differenzierungsebene hinzu, indem sie die Sterilversagensraten drastisch senkt. Jede Produktfamilie kämpft daher entweder über Bequemlichkeit oder Compliance um Marktanteile, was adaptive Produktionsplattformen zu einem strategischen Muss für Verarbeiter macht.

Nach Endverbraucherbranche: Pharmazeutischer Aufschwung überholt die dominierende Getränkebranche

Getränke beherrschten 2025 45,05% des Umsatzes und werden die numerische Führungsposition behalten, da Saft-, Molkerei- und Nahrungsergänzungsgetränke Pantry-Grundnahrungsmittel bleiben. Pharmazeutika weisen jedoch bis 2031 die steilere CAGR von 10,84% auf, da Gentherapien, monoklonale Antikörper und langwirksame Injektabilia skalieren. Arzneimittelentwickler messen validierten Barrieren erheblichen Wert bei, was den durchschnittlichen Verkaufspreis pro Einheit erhöht und den Nordamerika Markt für Aseptische Verpackung in Richtung eines höheren Margenmixes verschiebt. West Pharmaceutical Services verkörpert diesen Wandel mit erweiterten Sterilkomponentenlinien in Pennsylvania.

Lebensmittelverarbeiter setzen auf umgebungsstabile Suppen und Hummus, um Konservierungsstoffe zu reduzieren, während Einsteiger aus dem Bereich Körperpflege sterile Beutel für probiotische Kosmetika erproben. Industrielle chemische Nischen, wie aseptische Pestizide, runden die Nachfrage ab. Die Breite der Anwendungen hilft, Konjunkturschocks abzufedern, obwohl das Investitionsausgabentempo weiterhin an pharmazeutische Einführungspipelines und Modernisierungsanstrengungen in Molkereien gebunden bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: BFS-Innovation fordert die Dominanz der Flüssigkeitsabfüllung heraus

Aseptische Flüssigsysteme besitzen weiterhin einen Anteil von 48,55%, da Hochgeschwindigkeits-Rotationsabfüller Durchsatz mit Kartonwirtschaftlichkeit verbinden. Dennoch verzeichnen Blow-Fill-Seal-Anlagen eine CAGR von 10,05%, dank integrierter Behälterformung, die menschliche Berührungspunkte minimiert. ApiJects vorbefüllter Injektor ist ein Beispiel für die BFS-Vielseitigkeit und umwirbt Massenimpfverträge. Form-Fill-Seal bleibt für Flexibles bei Tomatenprodukten und Babynahrung relevant, während die Elektronenstrahlsterilisation für hitzempfindliche Pflanzenproteine eingeführt wird.

Zukunftsorientiert simulieren digitale Zwillinge Luftströmungen und Partikelzählungen, was die von der FDA vorgeschriebenen Qualifizierungszeiträume verkürzt. Anbieter, die Software, IoT-Sensoren und Ersatzteilservice bündeln, erschließen so dauerhaft klebrige Umsatzströme und stärken die technologische Zweiteilung innerhalb des Nordamerika Marktes für Aseptische Verpackung.

Geografische Analyse

Die Vereinigten Staaten hielten 2025 einen Umsatzanteil von 71,88%, verankert durch pharmazeutische Korridore in North Carolina, New Jersey und Kalifornien, die die Nähe zu Spritzen- und Fläschchenlieferanten schätzen. Die jüngste Anlagenerweiterung von SCHOTT Pharma beantwortet direkt diese geografische Bündelung. Molkereigürtel in Wisconsin und New York weiten die aseptische Nutzung ebenfalls aus, um Kühlkettenaufschläge beim Küstenversand zu umgehen. Die Aufsicht der FDA (Lebensmittel- und Arzneimittelbehörde) liefert einen strengen regulatorischen Halo, den US-amerikanische Verarbeiter nutzen, wenn sie nach Lateinamerika und Europa exportieren, was die Auftragsstabilität im Nordamerika Markt für Aseptische Verpackung stärkt.

Kanada erzielt konstante Gewinne unter den GMP-Regeln von Health Canada (Gesundheitskanada), die mit den US-amerikanischen Erwartungen übereinstimmen. Der Biotechnologie-Korridor in Toronto und der Cleantech-Hub in Vancouver treiben die Nachfrage nach Sterilverpackungen in kleinen Chargen an, während Molkereigenossenschaften auf aseptische Kartons angewiesen sind, um Geschäfte im Yukon und Nunavut zu erreichen, die nur über saisonale Straßen zugänglich sind. Die regulatorische Gegenseitigkeit senkt die Dokumentationskosten für Lieferanten und stärkt grenzüberschreitende Ausrüstungs- und Materialflüsse.

Mexiko verzeichnet die schnellste CAGR von 11,23%. Nestlés USD 1-Milliarden-Rollout unterstreicht den Geschäftsfall in ländlichen Provinzen, wo Kühlung knapp ist. Nationale Ziele zur Selbstversorgung in der Milchwirtschaft zielen bis 2030 auf ein Produktionswachstum von 25%, was praktisch garantierte Kartonvolumenzuwächse bedeutet. Die Angleichung von COFEPRIS (Bundeskommission zum Schutz vor Gesundheitsrisiken) an die FDA-Normen erschließt Technologietransfers und stärkt das Investorenvertrauen. Folglich entwickelt sich Mexiko von einem exportempfangenden Knotenpunkt zu einer integrierten Produktionsbasis, die den breiteren Nordamerika Markt für Aseptische Verpackung unterstützt.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegt die aseptische Verarbeitung und Verpackung von lagerstabilen Lebensmitteln den FDA-Anforderungen für thermisch verarbeitete säurearme Lebensmittel (21 CFR Part 113) sowie den damit verbundenen aktuellen Regeln der guten Herstellungspraxis, wobei validierte, festgelegte Prozesse und Dokumentation im Vordergrund stehen. Für Grade-A-Milchprodukte bildet die Teilnahme am Aseptic Program der National Conference on Interstate Milk Shipments (NCIMS) die Grundlage für die Konformität bei zwischenstaatlichen Milchprodukten und untermauert ein prozesskontroll- und auditgetriebenes Compliance-Modell für Abfüller und Verpackungslieferanten, die Molkerei- und Getränkeanlagen beliefern.

In Kanada ist die Compliance bei aseptischer Lebensmittelverpackung an den Food and Drugs Act und die Aufsicht durch den Präventivkontrollrahmen der Canadian Food Inspection Agency (CFIA) gebunden, während Health Canada die Sicherheitsaufsicht über Verpackungsmaterialien verwaltet, einschließlich eines freiwilligen Letter-of-No-Objection-(LONO)-Verfahrens für Lebensmittelkontaktmaterialien. Der grenzüberschreitende Handel mit aseptischen Produkten profitiert von weitgehend abgestimmten Erwartungen hinsichtlich Sterilitätserhalt, Dokumentation und Präventivkontrollen, doch Lieferanten müssen weiterhin länderspezifische Dokumentation, Inspektionen und die Verantwortlichkeit für die Sicherheit von Verpackungsmaterialien neben der Validierung aseptischer Prozesse handhaben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen und Komponenten (Karton und Barrierestrukturen, Polymere, Aluminiumfolienschichten, sofern verwendet, Glas für Fläschchen und Ampullen, Verschlüsse und Formteile) und erstreckt sich dann auf spezialisierte, sterilisationskompatible Farben und Beschichtungen sowie auf die Herstellung von Verpackungskomponenten. Integrierte Akteure wie Tetra Pak und SIG liefern sowohl Verpackungsmaterialien als auch zugehörige Abfüllanlagen, während pharmaorientierte Lieferketten sterile Vorbereitungsschritte für Primärverpackungen (Waschen, Depyrogenisierung und gebrauchsfertige Konfigurationen) sowie sterile Flüssigkeitspfad-Verbrauchsmaterialien hinzufügen, unterstützt von Anbietern von Einwegsystemen wie Meissner.

Im mittleren Teil der Kette erfolgt die aseptische Abfüllung und Verpackung durch markeneigene Anlagen sowie durch Lohnhersteller, die aseptische Abfülldienstleistungen und Lieferkettenmanagement anbieten (zum Beispiel MSI Express/Power Packaging). Die nachgelagerte Distribution umfasst Sekundärverpackung, Palettierungsmuster und Umgebungslogistik, die die Abhängigkeit von der Kühlkette verringern, obwohl Verlader weiterhin umfassendere Einschränkungen des Inlandstransports und Bedarf an Transparenz bewältigen müssen. Die Lokalisierung von Kapazitäten bleibt ein zentrales Thema der Wertschöpfungskette, wie die Aktivitäten von SIG in Querétaro, Mexiko, verdeutlichen, die kürzere Vorlaufzeiten und regionale Versorgungsresilienz für die nordamerikanische Versorgung mit aseptischen Kartons unterstützen.

Wettbewerbslandschaft

Die Branchenstruktur neigt zu mittlerer Konzentration. Multinationale Unternehmen wie Tetra Pak, SIG Combibloc und SCHOTT Pharma kombinieren Materialproduktion mit proprietären Abfüllern und verschaffen sich damit Skalenvorteile und regulatorisches Know-how. Kapitalbarrieren von USD 10-50 Millionen pro Linie hindern Neueinsteiger und fördern die Übernahme von Nischenverarbeitern, die Automatisierungsaufrüstungen nicht selbst finanzieren können. Patentbestände bei Blow-Fill-Seal und Faser-Barriere-Laminaten bilden weitere Schutzgräben. Der Nordamerika Markt für Aseptische Verpackung belohnt daher Tiefe in Validierungsdienstleistungen und Echtzeitanalysen mehr als Massentonnenleistung.

Dennoch bleiben weiße Flecken. Nachhaltigkeitsvorschriften fördern neue recyclingfähige Laminate, wo das geistige Eigentum der etablierten Anbieter dünner ist. KI-Qualitätssicherung und Sensoren im geschlossenen Kreislauf ziehen Start-ups an, die von Cloud-Anbietern unterstützt werden, die Industriedaten als nächste Plattform betrachten. Marken, die ihren CO₂-Fußabdruck senken möchten, erproben auch Mikrofabriken auf Abruf, die die zentralisierte Abfüllung umgehen und eine bescheidene, aber sichtbare Bedrohung für die Wirtschaftlichkeit veralteter Linien darstellen. Derzeit sichern führende Anbieter jedoch ihre Margen, indem sie OEE-Dashboards, Ersatzteile und Compliance-Audits in langfristige Serviceverträge bündeln.

Branchenführer im Nordamerika Markt für Aseptische Verpackung

Sealed Air Corporation

Schott AG

Tetra Pak International S.A.

Amcor plc

SIG Combibloc Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance liegt in lokalisierten Kapazitäten für Kartonverarbeitung und -veredelung, die die Vorlaufzeiten für Getränke- und Molkereikunden verkürzen und gleichzeitig die Anfälligkeit gegenüber Störungen bei Langstreckenlieferungen verringern. Kapitalinvestitionen deuten bereits in diese Richtung: Elopak eröffnete seine erste US-Kartonverarbeitungsanlage im Port of Little Rock, Arkansas (100 Millionen USD, April 2025), und SIG kündigte einen stufenweisen Plan (April 2026) an, um seine Anlage in Querétaro, Mexiko, auszubauen und die Kapazität bis 2028 auf 3 Milliarden aseptische Kartonpackungen jährlich zu verdoppeln, wobei ab 2026 neue Veredelungstechnologien eingeführt werden. Diese Schritte schaffen Raum für ergänzende Investitionen in Vorformlinge, Verschlüsse (einschließlich Systemen mit fixierten Verschlüssen), die Optimierung der Sekundärverpackung und lokalen technischen Service, die die Qualifizierungszyklen für neue SKUs und Größenformate beschleunigen können.

Auf der Endmarktseite unterstützen Molkerei- und angrenzende Flüssigkeitskategorien einen höheren Produktmix und Formatinnovation, einschließlich größerer Familienpackungen aus Karton und differenzierter Barrierestrukturen, die auf Ziele für Recyclinganteil und Recyclingfähigkeit abgestimmt sind. Die Inbetriebnahme einer neuen Produktionslinie im Wert von 65 Millionen USD durch Danone in Jacksonville, Florida (Juni 2025), und der Ausbau der Flexibelverpackungskapazitäten von Amcor im Nordosten Wisconsins für Molkereiprodukte (angekündigt im April 2024) deuten auf eine fortgesetzte Modernisierung auf Anlagenebene hin, bei der die Kompatibilität aseptikfertiger Verpackung und Abfüllung Teil breiterer Durchsatz- und Effizienzprogramme wird. Im Pharmabereich sorgt die anhaltende Verschiebung hin zu gebrauchsfertigen sterilen Packungen und höherwertigen Primärbehältern für anhaltende Nachfrage nach validierten, dokumentationsreichen Verpackungsökosystemen und schafft Chancen für Lieferanten, die Materialien, Anlagensupport sowie digitale Qualitäts- und Rückverfolgbarkeitsdienste zu einem einzigen compliance-fertigen Angebot kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Tetra Pak brachte einen neuen 48-oz-(1.420-ml)-Tetra-Brik-Aseptic-Edge-Karton für die USA und Kanada auf den Markt, hergestellt in seiner Anlage in Denton, Texas. Die Größenerweiterung zielt auf Premium-Molkereiprodukte und andere Umgebungsgetränke ab, die größere Mitnahmeformate suchen, und verleiht der Innovation bei Kartonformaten hinsichtlich Funktionalität und Nachhaltigkeitsaspekten zusätzlichen Schwung.

- November 2025: Amcor kündigte ein bedeutendes Kapazitätserweiterungsprojekt in Oshkosh, Wisconsin, an, das Druck-, Laminier- und Verarbeitungskapazitäten hinzufügt. Die Investition stärkt die Versorgung für durchsatzstarke Flexibelverpackungsprogramme, einschließlich recyclingfähiger Strukturen, und schafft zusätzliche regionale Kapazität, die Lebensmittel- und Getränkekunden unterstützt, die kürzere Vorlaufzeiten priorisieren.

- Dezember 2024: SIG Combibloc schloss eine Kapazitätserweiterung im Wert von 35 Millionen USD in Querétaro, Mexiko, ab und steigerte den Ausstoß aseptischer Kartons um 40 %. Die Erweiterung verbesserte die regionale Versorgungsverfügbarkeit für grenzüberschreitende Getränke- und Molkereikunden und stärkte die Rolle Mexikos als Produktionsstandort, der den breiteren nordamerikanischen Markt bedient.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus aseptischen Verpackungsformaten, die zur Verpackung von Lebensmitteln, Getränken und Pharmazeutika in Nordamerika verwendet werden, wobei Verpackung und Produkt sterilisiert und anschließend in steriler Umgebung abgefüllt und versiegelt werden, um eine längere Haltbarkeit zu ermöglichen.

Ausschlüsse des Umfangs: Ausgeschlossen sind herkömmliche Heißabfüllung, Retortenverpackung und nicht-aseptische Kühlkettenverpackung, auch wenn diese ähnlichen Endverwendungen dienen.

Übersicht der Segmentierung

- Nach Verpackungsmaterial

- Papier und Karton

- Kunststoffe

- Glas

- Aluminiumfolie/Metall

- Mehrschichtverbundwerkstoffe

- Nach Produkttyp

- Flaschen

- Kartons

- Beutel und Standbeutel

- Fläschchen und Ampullen

- Andere Produkttypen

- Nach Endverbraucherbranche

- Pharmazeutika

- Getränke

- Fruchtbasierte Getränke

- Milch und andere Milchgetränke

- Trinkfertig (RTD)

- Andere Getränketypen

- Lebensmittel

- Fruchtbasierte Lebensmittel

- Milchlebensmittel

- Verarbeitete Lebensmittel

- Suppen und Brühen

- Andere Lebensmitteltypen

- Körperpflege und Kosmetik

- Industrie

- Andere Endverbraucherbranchen

- Nach Technologie

- Aseptische Flüssigkeitsverpackung

- Blow-Fill-Seal (BFS)

- Form-Fill-Seal (FFS)

- Elektronenstrahlsterilisation

- Ultrahochtemperatur (UHT) / HTST

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Branchengrenzen festzulegen, die Lieferkette abzubilden und einen ersten Entwurf der Nachfragesignale nach Land und Endverwendung zu erstellen. Wir stützten uns hauptsächlich auf öffentliche Quellen wie die US-FDA-Vorschriften- und Rückrufdatenbank, Produktionsstatistiken für Lebensmittel und Getränke von USDA und Statistics Canada, USITC-Handelsdaten für relevante Verpackungsmaterialien sowie von Fachkollegen begutachtete Fachzeitschriften zu Verpackung und Lebensmittelsicherheit, die aseptische Prozessanforderungen und -leistung beschreiben.

Um das Dimensionierungsmodell fundiert zu halten, prüften wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Publikationen von Verpackungsverbänden und glaubwürdige Presseberichte über Kapazitätserweiterungen und Anlageninvestitionen. Wo die Finanzoffenlegung begrenzt war, wurden ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und ein weiteres zur Patentaktivität selektiv genutzt, um Umsatzspannen und Technologieintensität zu validieren. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Verpackungsverarbeitern, Materiallieferanten, Akteuren aus dem Bereich Maschinen und Sterilisationslösungen sowie großen Endverbrauchern aus den Bereichen Getränke, Lebensmittel und Pharmazeutika. Wir sprachen auch mit Vertretern aus Vertrieb und regulatorischen Funktionen, damit Annahmen zu Formatmix, Preisbewegungen und Adoptionsraten korrigiert werden konnten, wo öffentliche Daten nicht spezifisch genug waren. Da es sich um eine Nordamerika-Studie handelt, wurden die Felddaten zwischen den Vereinigten Staaten und Kanada ausgewogen erhoben, mit Gegenprüfungen zur Handelsexposition, wo relevant.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 19 % | |

| Mittleres Segment: 51 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Akteure: 19 % | Manager: 44 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe von Top-down- und Bottom-up-Logik auf praktische Weise erstellt. Auf der Top-down-Seite rekonstruierten wir den adressierbaren Nachfragepool für aseptische Verpackung, indem wir Trends bei verpackten Lebensmitteln, Getränken und Pharmaerzeugnissen in Nordamerika mit der aseptischen Durchdringung nach Format verknüpften, was dann anhand einer durchschnittlichen Verkaufspreisspanne nach Packungstyp und Material in Werte umgerechnet wurde.

Auf der Validierungsseite wurden selektive Bottom-up-Näherungen verwendet, um die Gesamtsummen zu prüfen, einschließlich stichprobenartiger Zusammenfassungen von Lieferantenumsätzen, Kanalprüfungen zu Formatlieferungen und ASP-x-Volumen-Berechnungen für stark sichtbare Kategorien wie Kartons und Kunststoffflaschen. Wenn die Unternehmensabdeckung unvollständig war, wurden Lücken durch Anwendung beobachteter Umsatz-pro-Kapazität- und Preisband-Logik auf vergleichbare Peers geschlossen und anschließend nach Primärrückmeldungen angepasst.

Prognosen wurden mithilfe von Szenarioanalysen erstellt, die durch regressionsbasierte Prüfungen gestützt wurden, wobei die wichtigsten erklärenden Eingaben Volumen von Fertiggetränken und Milchgetränken, Einführungen lagerstabiler Lebensmittel, Pharma-Fill-Finish-Aktivität, Dynamik bei der Installation aseptischer Linien, Preisrichtung von Harz und Karton sowie länderspezifisches Verbrauchswachstum umfassten. Die Annahmen wurden konsistent in USD gehalten und dann anhand interviewbasierter Erwartungen zu Mixverschiebungen und Preisentwicklung erneut geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie Trends bei der Verpackungsformatadoption, Handelsbewegungen bei Schlüsselmaterialien und gemeldeten Kapazitätserweiterungen geprüft und anschließend länderübergreifend verglichen, um Ausreißer zu erkennen. Wo die Abweichungen groß waren, öffneten wir erneut Annahmen zu Durchdringung, Preisgestaltung oder Endverwendungszuordnung, und es wurden Folgeanrufe ausgelöst, um zu bestätigen, was sich geändert hat und warum.

Vor der Freigabe wird die gesamte Datei in mehreren Schritten überprüft, damit Arithmetik, Definitionen und Jahresabstimmung über Tabellen und Erzählungen hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie größeren Anlagenstarts, regulatorischen Verschiebungen oder starken Änderungen der Inputkosten werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den nordamerikanischen Markt für aseptische Verpackung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für aseptische Verpackung in Nordamerika stimmen nicht immer überein, da jede Studie die Marktgrenze unterschiedlich zieht, andere Basisjahre wählt und ihre eigene Sichtweise auf Preisgestaltung und Adoptionsgeschwindigkeit anwendet.

Durch die Verfolgung des Packungsformat-Mix und der Endnutzeraufteilung sowie die anschließende Aktualisierung von Zeitpunkten der Währung und ASP-Bändern durch Primärvalidierung hält Mordor Intelligence das Modell auf ausschließlich aseptische Verpackung ausgerichtet, die in Lebensmitteln, Getränken und Pharmazeutika verwendet wird, anstatt sie mit breiterer lagerstabiler oder nicht-aseptischer Verpackungsnachfrage zu vermischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,82 Milliarden USD (2025) | |

| Branchenforschungsunternehmen A | 12,84 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und fasst den Umfang hauptsächlich um die Verwendung in Lebensmitteln und Getränken, was die Gesamtsummen verschieben kann, wenn Pharmapackungen und formatbasierte Preisgestaltung unterschiedlich behandelt werden. |

| Marktverlag B | 5,12 Milliarden USD (2021) | Älteres Basisjahr und engere Definitionsentscheidungen hinsichtlich einbezogener Formate, Materialien und Anwendungszuordnung, was den Ausgangspunkt senkt und den Wachstumspfad im Vergleich zu neueren Nachfragesignalen verändert. |

Die Streuung erklärt sich weitgehend durch die Wahl des Jahres, welche Endverwendungen gezählt werden und wie die formatbezogene Preisgestaltung angewendet wird. Unser Ansatz bleibt wiederholbar, da die Gesamtsumme aus klaren Nachfrageindikatoren aufgebaut und anschließend mit lieferantenseitigen Signalen abgeglichen und dort korrigiert wird, wo Interviews praktische Unterschiede bei Adoption und Preisgestaltung zeigen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Marktes für Aseptische Verpackung?

Er beträgt USD 15,11 Milliarden im Jahr 2026, mit einer Prognose von USD 23,65 Milliarden bis 2031 bei einer CAGR von 9,36%.

Welche Endverbraucheranwendung wächst am schnellsten?

Pharmazeutika wachsen bis 2031 mit einer CAGR von 10,84% aufgrund von Biologika und gebrauchsfertigen Injektabilia.

Warum gewinnen Fläschchen und Ampullen an Marktanteil?

Arzneimittelhersteller bevorzugen sterile, gebrauchsfertige Glasbehälter, die Kontamination minimieren und Abfüll- und Endverarbeitungszyklen verkürzen.

Wie senkt aseptische Verpackung Logistikkosten?

Die Abschaffung der Kühlung eliminiert USD 0,15-0,30 pro Liter an Transportaufschlägen, insbesondere auf grenzüberschreitenden MolkereiRouten.

Was ist das größte Hemmnis für eine breitere Akzeptanz?

Hohe Investitionsausgaben von USD 10-50 Millionen pro Linie und lange Amortisationszeiten von 7-10 Jahren schrecken mittelgroße Verarbeiter ab.

Welche Technologie wächst am schnellsten?

Blow-Fill-Seal-Anlagen verzeichnen eine CAGR von 10,05%, da sie Behälterformung und Abfüllung in einem sterilen Schritt integrieren.

Seite zuletzt aktualisiert am: