Marktgröße und Marktanteil für 3PL-Mehrwert-Verpackungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

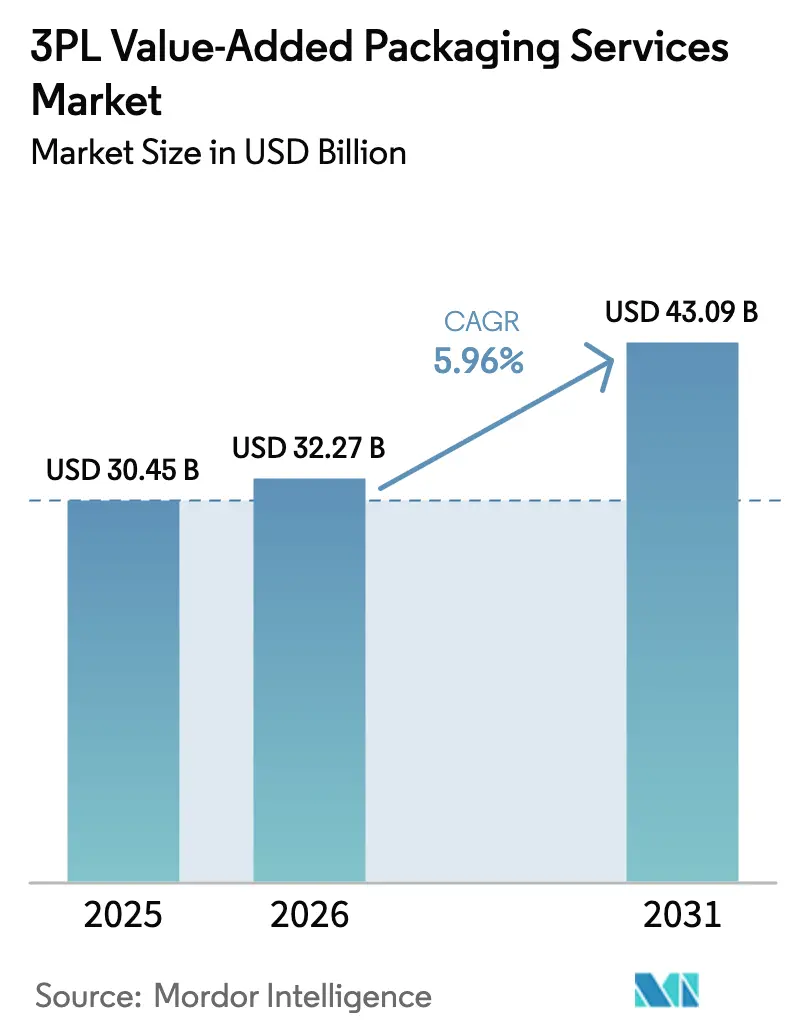

| Marktgröße (2026) | 32.27 Milliarden US-Dollar |

| Marktgröße (2031) | 43.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3PL-Mehrwert-Verpackungsdienstleistungen von Mordor Intelligence

Die Marktgröße für 3PL-Mehrwert-Verpackungsdienstleistungen wird voraussichtlich von 30,45 Milliarden USD im Jahr 2025 auf 32,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,96 % über den Zeitraum 2026–2031 einen Wert von 43,09 Milliarden USD erreichen. Die steigende Nachfrage nach Anpassungen in der Spätphase, die zunehmende Komplexität von E-Commerce-Bestellungen und strengere Compliance-Vorgaben des Einzelhandels gestalten das Dienstleistungsangebot neu. Marken betrachten Postponement-Strategien als Absicherung gegen Lagerrisiken und als praktischen Weg, um sich ständig ändernden Verpackungsanforderungen gerecht zu werden. Automatisierte Kitting-Linien, variabler Datendruck und Fachkenntnisse in der Einzelhandelsverpackung unterscheiden heute Premium-Anbieter von einfachen Lagerbetreibern. Regional gesehen führt Nordamerika beim Marktanteil, während die Region Asien-Pazifik am schnellsten wächst, da Hersteller auf marktnahe Verpackung umstellen. Die Wettbewerbsintensität ist moderat, da die Kapitalanforderungen für automatisierte Linien und der Bedarf an Compliance-Expertise neue Marktteilnehmer hemmen.

Wichtigste Erkenntnisse des Berichts

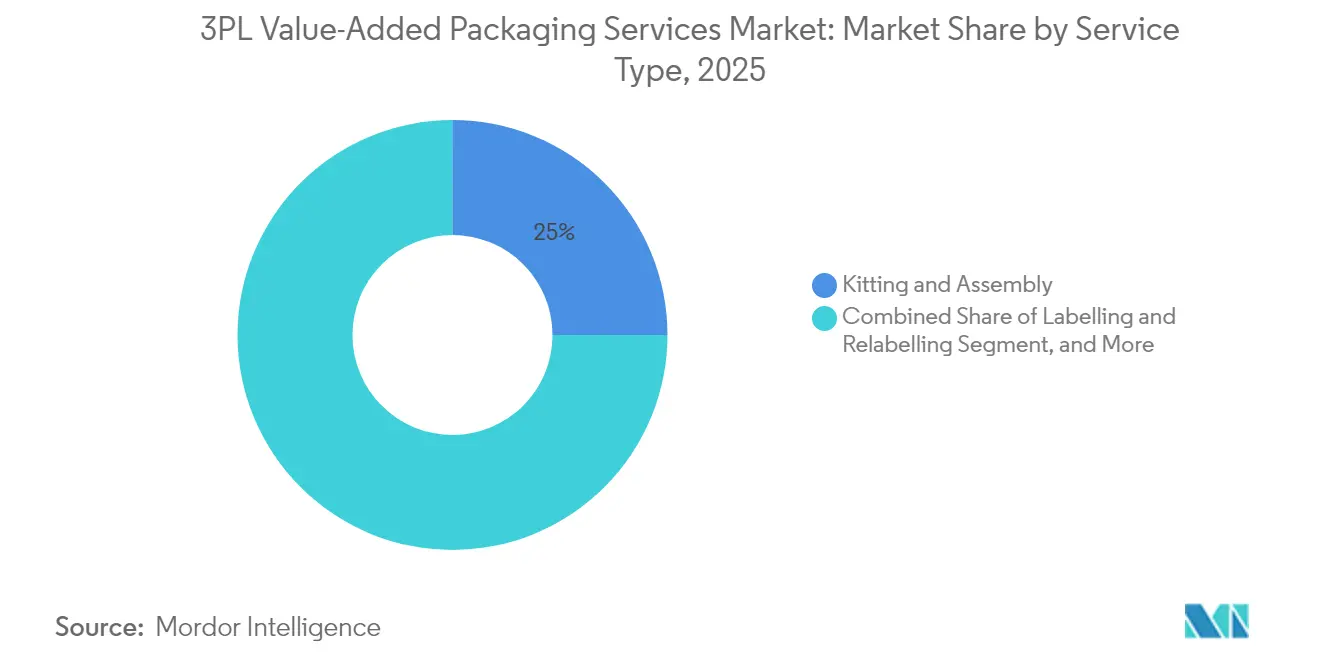

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 25,02 % auf Kitting und Montage im Markt für 3PL-Mehrwert-Verpackungsdienstleistungen.

- Nach Endverbraucherbranche wird die Marktgröße für 3PL-Mehrwert-Verpackungsdienstleistungen im Bereich Medizinprodukte bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen.

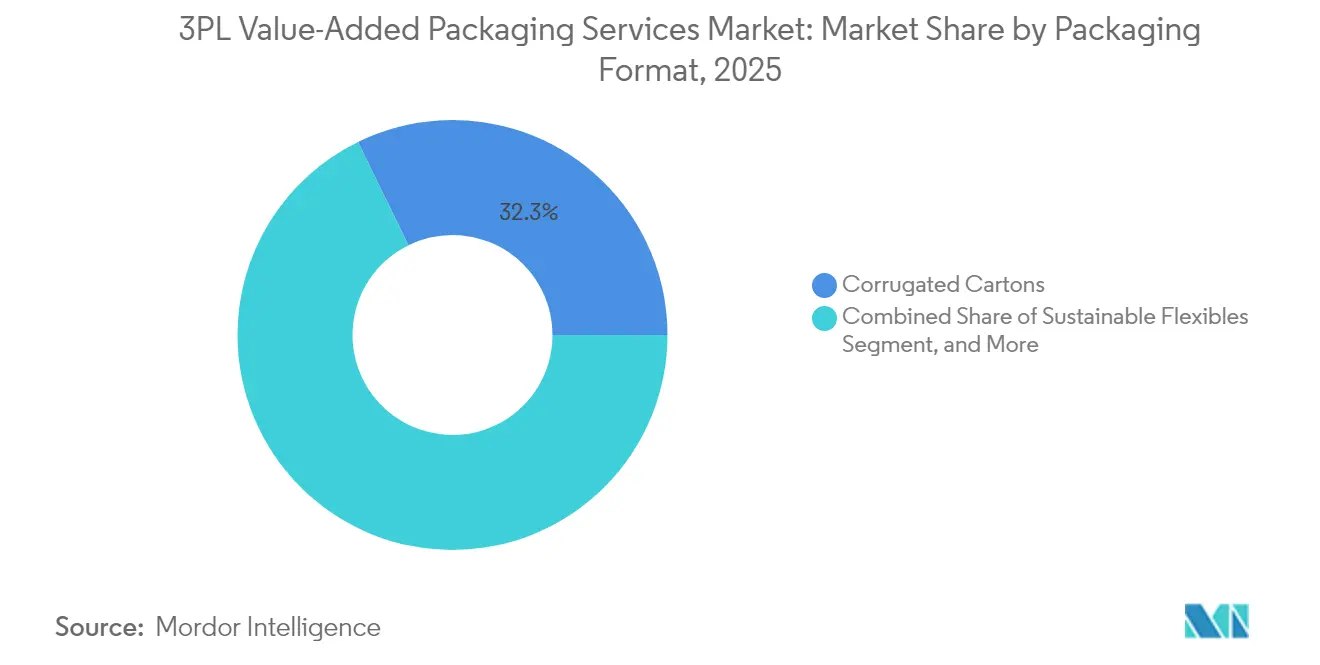

- Nach Verpackungsformat entfiel im Jahr 2025 ein Marktanteil von 32,25 % auf Wellpappkartons im Markt für 3PL-Mehrwert-Verpackungsdienstleistungen.

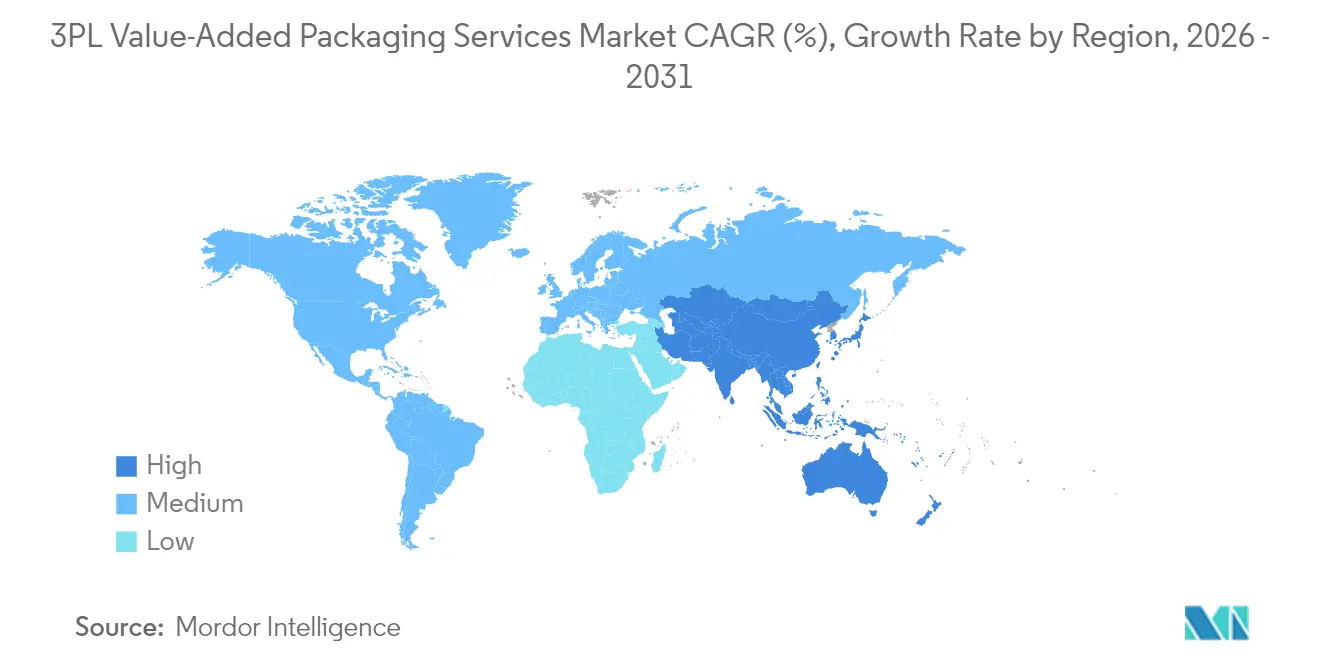

- Nach Geografie wird die Marktgröße für 3PL-Mehrwert-Verpackungsdienstleistungen in der Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3PL-Mehrwert-Verpackungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der SKU-Komplexität bei der E-Commerce-Auftragsabwicklung | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Markennachfrage nach einzelhandels- und regalfertigen Verpackungen | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgebundene Mandate zur Auslagerung von Verpackungsaufgaben | +1.2% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Automatisierung der Anpassung in der Spätphase | +0.9% | Zunächst entwickelte Märkte, globale Skalierung | Mittelfristig (2–4 Jahre) |

| Zunehmende Pharma-Serialisierung und Sekundärverpackungen für die Kühlkette | +0.7% | Global, regulatorisch bedingte Zeitplanung variiert | Langfristig (≥ 4 Jahre) |

| Lieferantengesteuerte Bestandsprogramme im Omnichannel-Einzelhandel | +0.6% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der SKU-Komplexität bei der E-Commerce-Auftragsabwicklung

Die durchschnittliche Anzahl der SKUs pro E-Commerce-Bestellung ist seit 2024 um 40 % gestiegen und treibt traditionelle Kommissionier- und Verpackungsmodelle an ihre Grenzen.[1]„E-Commerce-Komplexität in der Verpackungslogistik,” Wall Street Journal, wsj.com Daher investieren 3PL-Anbieter in ausgefeilte Kitting-Software, die Bündelkomponenten in Echtzeit auswählt und eine einheitliche Präsentation über fragmentierte Sendungen hinweg gewährleistet. Dimensionsgewichtsregeln von Paketdienstleistern verstärken den Bedarf an präziser Kartonisierung und machen die richtige Größenwahl zu einem Instrument zur Umsatzsicherung statt zu einem reinen Kostenthema. Amazons Protokolle für einzelhandelsfertige Verpackungen wirken sich auf die gesamte Branche aus und zwingen zu Linienaufrüstungen, die ohne Ausfallzeiten zwischen regal- und versandfertigen Verpackungen wechseln können. Anbieter, die bei algorithmusgesteuerter Verpackung einen Vorsprung erzielen, gewinnen margenstarke Kunden, da Marken Partner suchen, die die Lieferökonomie schützen und gleichzeitig Omnichannel-Präsentationsstandards erfüllen können.

Markennachfrage nach einzelhandels- und regalfertigen Verpackungen

Große Einzelhändler haben Verpackungen von einem Hintergrundthema zu einem Differenzierungsmerkmal im Regal gemacht. Die Nachhaltigkeits-Scorecards von Walmart erfordern nachweisbare Abfallreduzierungen, weshalb 3PL-Anbieter recycelbare Einlagen und optimierte Stanzformen in Routineabläufe integrieren.[2]„Nachhaltigkeitsanforderungen des Einzelhandels an Verpackungen,” Reuters, reuters.com Verpackungen mit doppeltem Verwendungszweck, die sowohl ein Paketnetzwerk überstehen als auch am Displayständer visuell überzeugen, sind heute Mindestanforderung. Variable Datenelemente wie QR-Codes und NFC-Tags werden bei der Endmontage aufgebracht und eröffnen Anbietern mit On-Demand-Druck neue Einnahmequellen. In Europa treiben die Fristen der Verpackungs- und Verpackungsabfallverordnung Marken dazu, Aufgaben in der Spätphase an Spezialisten auszulagern, die die Feinheiten grenzüberschreitender Etikettierung verstehen, und heben diese 3PL-Anbieter in beratende Rollen.

Nachhaltigkeitsgebundene Mandate zur Auslagerung von Verpackungsaufgaben

Gesetze zur erweiterten Herstellerverantwortung in Europa und weltweit entstehende Regeln zur CO₂-Berichterstattung haben die Einhaltung von Umweltvorschriften zu einer Priorität auf Vorstandsebene gemacht. Siebenundsechzig Prozent der Fortune-500-Unternehmen verlangen, dass quantifizierbare Fußabdruckreduzierungen in Logistikverträge eingebaut werden. 3PL-Anbieter reagieren darauf, indem sie Solardächer installieren und Elektrofahrzeuge beschaffen, die Verpackungshallen mit Strom versorgen. CO₂-Dashboards konsolidieren Daten über Hunderte von Kunden hinweg und machen die Compliance-Berichterstattung zu einem Differenzierungsmerkmal, mit dem kleinere Wettbewerber nur schwer mithalten können. Ziele der Kreislaufwirtschaft erweitern den Anwendungsbereich zusätzlich: Anbieter verwalten nun Rücknahme-Verpackungskreisläufe und reintegrieren zurückgegebene Materialien in neue Sendungen, ohne die Haltbarkeitsanforderungen zu beeinträchtigen.

Automatisierung der Anpassung in der Spätphase

Auf künstlicher Intelligenz basierende Router und kollaborative Roboter haben es ermöglicht, die Anpassung in der Spätphase über den Pilotbetrieb hinaus zu entwickeln. Inline-Drucker können nun im Dauerbetrieb Vollfarbgrafiken und Seriennummern bei Geschwindigkeiten aufbringen, die bisher der generischen Etikettierung vorbehalten waren. Algorithmen zur vorausschauenden Wartung reduzieren ungeplante Ausfallzeiten, erhöhen den Liniendurchsatz um 30 % und verkürzen die Amortisationszeiten auf die Drei-Jahres-Marke. Automatisierte Arme verarbeiten variable Bündel mit Zykluszeiten unter einer Sekunde, was den Personalaufwand und die Verletzungsraten senkt. Dennoch bleiben die Kapitalhürden für mittelgroße Betreiber hoch, was Leasingmodelle und Joint Ventures zwischen Verpackungsmaschinen-OEMs und Logistikunternehmen begünstigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Versorgung mit Verpackungsmaterialien | -1.4% | Global, akut in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch Rückbelastungen des Einzelhandels | -1.1% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lange Amortisationszeit für automatisierte Mehrwert-Verpackungslinien | -0.8% | Entwickelte Märkte mit hohen Arbeitskosten | Langfristig (≥ 4 Jahre) |

| Regulatorische Fragmentierung bei der erweiterten Herstellerverantwortung | -0.6% | Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Versorgung mit Verpackungsmaterialien

Vierteljährliche Preisschwankungen von bis zu 25 % bei Wellpapppreisen komprimieren die ohnehin dünnen Anbietermargen.[3]„Volatilität der Lieferkette für Verpackungsmaterialien,” Wall Street Journal, wsj.com Die Konsolidierung der Lieferanten verringert den Verhandlungsspielraum und zwingt 3PL-Anbieter dazu, Vorleistungen zu bevorraten und Betriebskapital zu binden. Die Vorlaufzeiten für Spezialsubstrate liegen zwischen 2 und 8 Wochen, was eine operative Neugestaltung auf Basis der Verfügbarkeit statt idealer Bedingungen erfordert. Nachhaltige Substrate führen zu mehr Variabilität in Festigkeit und Bedruckbarkeit und erfordern zusätzliche Inspektionen, die die Linien verlangsamen. Regionale Pufferlager mindern das Risiko, untergraben jedoch die Skaleneffekte.

Margendruck durch Rückbelastungen des Einzelhandels

Einzelhändler haben die Bußgelder für Verpackungsabweichungen auf über 5 % des Sendungswerts angehoben und die Durchsetzung über scanbasierte Prüfungen automatisiert, die keinen Spielraum für manuelle Eingriffe lassen. Anbieter jonglieren nun mit mehr als 200 aktiven Spezifikationsblättern, die jeweils einzigartige Barcode-Platzierungsregeln und Markenbesonderheiten widerspiegeln. Lieferantengesteuerte Bestandsverträge verlagern das Compliance-Risiko von Einzelhändlern auf 3PL-Anbieter und knüpfen den Umsatz an eine fehlerfreie Ausführung. Selbst geringfügige Fehldrucke vernichten daher den Gewinn ganzer Aufträge und verschärfen die Leistungsvergütungsspannungen im gesamten Netzwerk.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Montageoperationen treiben die Marktführerschaft

Das Segment Kitting und Montage hielt im Jahr 2025 einen Marktanteil von 25,02 % am Markt für 3PL-Mehrwert-Verpackungsdienstleistungen. Die Nachfrage ergibt sich aus Markenstrategien, die die endgültige Produktkonfiguration bis zur Klärung der Nachfrage aufschieben. Anbieter kombinieren softwaregeführte Teilekommissionierung mit halbautomatischen Bündelverpackungen und ermöglichen so spontane Änderungen ohne Linienstillstand. Elektronikzubehör, Kosmetik-Geschenksets und Abonnementboxen sind auf diese Fähigkeiten angewiesen. Der Aufstieg der On-Demand-Personalisierung stärkt das Segment des Spätphasendrucks, das voraussichtlich mit einer CAGR von 7,46 % wachsen wird, da Verpackungsdesigns und Sprachvarianten zunehmen. Schrumpffolienverpackung bleibt für einzelhandelsfertige Trays relevant, die direkt in die Regale gelangen, während individuelle Designlabore Prototypen ohne Vorabinvestitionen in Werkzeuge anbieten.

Ein höherer Stückdurchsatz begünstigt hybride Zellen, in denen kollaborative Roboter repetitive Aufgaben übernehmen und Bediener die Qualitätskontrolle verwalten. Anbieter, die ihre Kapazitäten in saisonalen Spitzenzeiten flexibel anpassen können, erzielen Aufschläge. Die Bündelung von Dienstleistungen, einschließlich Auftragsabwicklung und Retourenmanagement, senkt die Wechselkosten für Marken und erhöht den pro Kunde erzielten Umsatzanteil. Die Marktgröße für 3PL-Mehrwert-Verpackungsdienstleistungen bei Kitting-Linien wird voraussichtlich zunehmen, da der Omnichannel-Einzelhandel Postponement in sein Wirtschaftsmodell integriert. Gleichzeitig gewinnt die Neuverpackung in der Retourenlogistik an Bedeutung, angetrieben durch steigende E-Commerce-Retourenquoten, die 20 % des Bruttowarenwerts übersteigen.

Nach Endverbraucherbranche: Elektronik führt die Akzeptanz an, während der Gesundheitsbereich aufholt

Unterhaltungselektronik hielt im Jahr 2025 einen Marktanteil von 23,76 % am Markt für 3PL-Mehrwert-Verpackungsdienstleistungen, was die komplexe regionale Etikettierung und die Variationen bei Zubehörbündeln widerspiegelt. Ladegeräte, Ohrstöpsel oder lokalisierte Handbücher erfordern länderspezifische Verpackungen, deren Vorabmontage in Fabriken verschwenderisch wäre. Anbieter in der Nähe von Verbrauchszentren bringen kurz vor dem Versand regulatorische Etiketten und Werbeetiketten auf. Medizinprodukte, die mit einer CAGR von 7,85 % wachsen, treiben spezialisierte Serialisierung und Sekundärverpackungen für die Kühlkette voran. Strenge Validierungsregeln werden aus ISO-zertifizierten Reinräumen und Temperaturüberwachungseinlagen abgeleitet.

Lebensmittel- und Getränkemarken setzen auf einzelhandelsfertige Trays und saisonale Multipacks, obwohl die Verderblichkeit die Verweildauer in Lagern begrenzt. Modekunden nutzen Premium-Unboxing-Elemente, um die Markenidentität zu stärken und die Rücksendungsermüdung zu mindern. Unternehmen aus dem Kfz-Ersatzteilmarkt lagern die Schutzverpackung für hochwertige Komponenten aus und nutzen die Skaleneffekte eines 3PL-Anbieters, um Stückkostenziele zu halten. Branchenübergreifend verlagert sich der Markt für 3PL-Mehrwert-Verpackungsdienstleistungen weiterhin hin zu branchenspezifischer Expertise, die auf gemeinsamen Automatisierungsplattformen aufbaut.

Nach Verpackungsformat: Dominanz von Wellpappe steht nachhaltigen Alternativen gegenüber

Wellpappkartons erzielten im Jahr 2025 einen Umsatzanteil von 32,25 %, da sie sowohl für den Paketversand als auch für die Regalpräsentation geeignet sind. Deckenpapierqualitäten schaffen eine Balance zwischen Gewicht und Stapelstabilität und unterstützen Omnichannel-Abläufe. Dennoch sind flexible Beutel auf dem Vormarsch und verzeichnen eine CAGR von 8,11 %, begünstigt durch europäische Vorschriften, die die Materialreduzierung priorisieren. Retourenfähige Versandtaschen gewinnen im Zuge des Bekleidungs-E-Commerce an Bedeutung und integrieren wiederverschließbare Streifen und doppelte Etikettierzonen zur Vereinfachung der Retourenlogistik.

Anbieter investieren in digitale Stanzschneidetische, die Designzyklen verkürzen, sowie in hauseigene Druckmodule, die Kleinseriengrafiken ohne Druckplatten ausführen. Blisterverpackungen entwickeln sich mit manipulationssicheren Schichten weiter, die den Anforderungen der pharmazeutischen Rückverfolgbarkeit entsprechen. Displayfertige Verpackungen gewinnen im Großflächeneinzelhandel an Bedeutung, wo die sofortige Regalplatzierung Arbeitskosten spart. Die Marktgröße für 3PL-Mehrwert-Verpackungsdienstleistungen in flexiblen Formaten wird voraussichtlich zunehmen, da Kennzahlen der Kreislaufwirtschaft in den Vorstandsetagen an Bedeutung gewinnen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,82 % des globalen Umsatzes dank ausgereifter E-Commerce-Infrastrukturen und Einzelhandelsvorgaben, die Verpackungsspezifikationen in Lieferanten-Scorecards integrieren. Anbieter profitieren von zahlreichen Automatisierungsanbietern und Finanzierungsoptionen, die die Eintrittsbarriere senken. Der Arbeitskräftemangel beschleunigt zusätzlich den Einsatz von Robotern und verbessert die Zyklusstabilität und Compliance-Genauigkeit.

Europa befindet sich anteilsmäßig auf einem Plateau, führt jedoch bei der Raffinesse der Nachhaltigkeits-Compliance. Die Fristen der Verpackungs- und Verpackungsabfallverordnung drängen Marken dazu, die Mehrländer-Etikettierung an spezialisierte 3PL-Anbieter auszulagern. Anbieter mit mehrsprachigen Compliance-Teams und CO₂-Rückverfolgbarkeits-APIs gewinnen mehrjährige Rahmenvereinbarungen. Hohe Energie- und Arbeitskosten erhöhen den ROI für Hochdurchsatzanlagen und begünstigen die Konsolidierung unter mittelgroßen Marktteilnehmern.

Die Region Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,18 %. Die Verlagerung der Fertigung nach Südostasien wird voraussichtlich die lokale Nachfrage nach Anpassungen in der Spätphase steigern. Inländische E-Commerce-Giganten in China und Indien bestehen ebenfalls auf verkäuferseitig erfüllten Verpackungen, die den Plattformrichtlinien entsprechen, was lokale Investitionen antreibt. Regierungen fördern Kühlketten- und Gesundheitslogistik und erweitern so die Möglichkeiten bei der Verpackung von Medizinprodukten. Zusammen erweitern diese Faktoren den Markt für 3PL-Mehrwert-Verpackungsdienstleistungen in der Region und deuten auf zukünftiges Führungspotenzial hin.

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere, chancengetriebene Märkte, in denen Infrastrukturlücken die Akzeptanzraten dämpfen. Brasiliens Steuerregelungen und Zollverfahren schaffen eine Nische für Anbieter, die mit dokumentationsintensiven Verpackungsabläufen vertraut sind. In den Ländern des Golfkooperationsrats schaffen Pharma-Importvorschriften eine Nachfrage nach Sekundärverpackungen außerhalb von Flughäfen, um die Produktintegrität in extremen Klimabedingungen zu erhalten.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat; die Kosten für automatisierte Linien und das Compliance-Know-how schrecken schnelle Neueinsteiger ab, geben den führenden Unternehmen jedoch keine überwältigende Dominanz. Marktführer nutzen globale Knotennetzwerke und kontinuierliche Investitionszyklen, um margenstarke Verträge zu sichern. Mittelgroße Herausforderer besetzen Nischen in den Bereichen Gesundheitswesen, Nachhaltigkeitsberatung oder personalisierte Retourenlogistik. Technologiepartnerschaften mit Anlagenherstellern und Softwareunternehmen bilden die Grundlage für den Wettbewerbsschutz, da proprietäre Materialroutingalgorithmen und Echtzeit-CO₂-Dashboards zum Mindeststandard werden.

Die Kapitalintensität begünstigt Allianzen: Kuehne + Nagels Zusammenarbeit mit Coesia veranschaulicht, wie Logistikbetreiber Technologielücken schließen, ohne ihre Bilanzen zu überlasten. Patentanmeldungen für robotergestützte Kommissionierzellen und KI-Kartonisierungsroutinen sind seit 2024 um 35 % gestiegen, was auf einen Differenzierungswettbewerb hindeutet. Dennoch bleiben ROI-Hürden bestehen; erfolgreiche Projekte kombinieren häufig Bankfinanzierung, Anlagenleasing und Kunden-Co-Investitionen. Insgesamt belohnt der Markt für 3PL-Mehrwert-Verpackungsdienstleistungen Skaleneffekte im Compliance-Management mehr als den bloßen Palettendurchsatz und lenkt den Fokus auf zertifiziertes Personal und Prüfpfade.

Anbieter überwachen die Rückbelastungs-Dashboards der Einzelhändler in Echtzeit und integrieren Benachrichtigungen in Lagerverwaltungssysteme. Diese Transparenz verlagert Verhandlungen von anekdotischen Schuldzuweisungen hin zu datengesteuerter Zusammenarbeit. Gleichzeitig entscheiden Nachhaltigkeitsprüfungen über Vertragsverlängerungen ebenso wie Kostengebote. Anbieter, die Solarausgleiche oder Pilotprojekte mit Recyclingfolien vorweisen können, berichten von höheren Erfolgsquoten bei Fortune-500-Ausschreibungen.

Marktführer im Bereich 3PL-Mehrwert-Verpackungsdienstleistungen

DHL Supply Chain (Deutsche Post DHL Group)

GXO Logistics, Inc.

XPO, Inc.

FedEx Supply Chain (FedEx Corporation)

UPS Supply Chain Solutions (United Parcel Service, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DHL Supply Chain aktivierte eine KI-Kartonisierungssuite in seiner neuen Anlage in Texas und steigerte damit die tägliche Verpackungskapazität um 60 %.

- Dezember 2024: GXO Logistics schloss die Integration von PharmaLogistics ab und fügte seinem europäischen und nordamerikanischen Portfolio 12 Sekundärverpackungsstandorte für die Kühlkette hinzu.

- November 2024: CEVA Logistics erlangte die ISO-14001-Zertifizierung für 18 europäische Verpackungszentren.

- Oktober 2024: FedEx Supply Chain stellte ein Programm für erneuerbare Energien im Wert von 75 Millionen USD vor, das 25 Verpackungsstandorte mit Solarenergie vor Ort versorgt.

Berichtsumfang des globalen Marktes für 3PL-Mehrwert-Verpackungsdienstleistungen

| Kitting und Montage |

| Etikettierung und Umetikettierung |

| Individuelles Verpackungsdesign und Prototyping |

| Schrumpffolienverpackung und Bündelung |

| Spätphasenpersonalisierung und variabler Datendruck |

| Neuverpackung in der Retourenlogistik |

| Palettierung und Stretchfolienverpackung |

| Unterhaltungselektronik |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Medizinprodukte |

| Mode und Bekleidung |

| Kosmetik und Körperpflege |

| Automobil und Industrie |

| Sonstige Endverbraucherbranchen |

| Wellpappkartons |

| Faltkartons |

| Blisterverpackungen und Klappschalen |

| Flexible Beutel und Taschen |

| Schrumpffolienbündel |

| Retourenfähige Versandtaschen |

| Displayfertige Verpackungen |

| Palettierte Ladungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Kitting und Montage | ||

| Etikettierung und Umetikettierung | |||

| Individuelles Verpackungsdesign und Prototyping | |||

| Schrumpffolienverpackung und Bündelung | |||

| Spätphasenpersonalisierung und variabler Datendruck | |||

| Neuverpackung in der Retourenlogistik | |||

| Palettierung und Stretchfolienverpackung | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Medizinprodukte | |||

| Mode und Bekleidung | |||

| Kosmetik und Körperpflege | |||

| Automobil und Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Verpackungsformat | Wellpappkartons | ||

| Faltkartons | |||

| Blisterverpackungen und Klappschalen | |||

| Flexible Beutel und Taschen | |||

| Schrumpffolienbündel | |||

| Retourenfähige Versandtaschen | |||

| Displayfertige Verpackungen | |||

| Palettierte Ladungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für 3PL-Mehrwert-Verpackungsdienstleistungen im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 32,27 Milliarden USD, wobei die Prognosen eine anhaltende Expansion anzeigen.

Welche Dienstleistungsart erzielt derzeit den höchsten Umsatz?

Kitting und Montage hält mit 25,02 % den führenden Anteil, begünstigt durch die Nachfrage nach E-Commerce-Bündeln.

Welche Region wächst bei Mehrwert-Verpackungsdienstleistungen am schnellsten?

Asien-Pazifik zeigt das schnellste Wachstumstempo mit einer prognostizierten CAGR von 7,18 % bis 2031.

Was treibt die Nachfrage nach Spätphasenpersonalisierung an?

Marken benötigen Massenanpassung und On-Demand-Variablen-Datendruck, um Omnichannel-Erwartungen zu erfüllen.

Warum sind Medizinprodukte ein Wachstumssegment?

Serialisierungsvorschriften und Anforderungen an Sekundärverpackungen für die Kühlkette drängen Gerätehersteller zu spezialisierten 3PL-Partnern.

Seite zuletzt aktualisiert am: