Marktgröße und Marktanteil des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

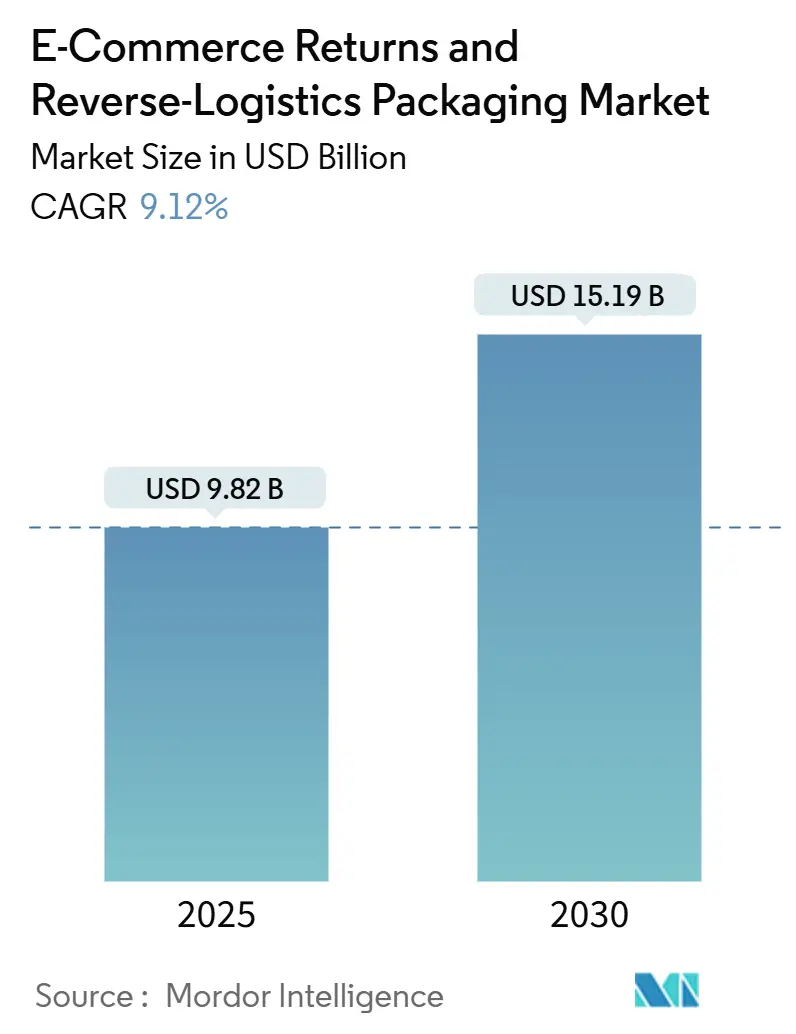

| Marktgröße (2025) | 9.82 Milliarden US-Dollar |

| Marktgröße (2030) | 15.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.12% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

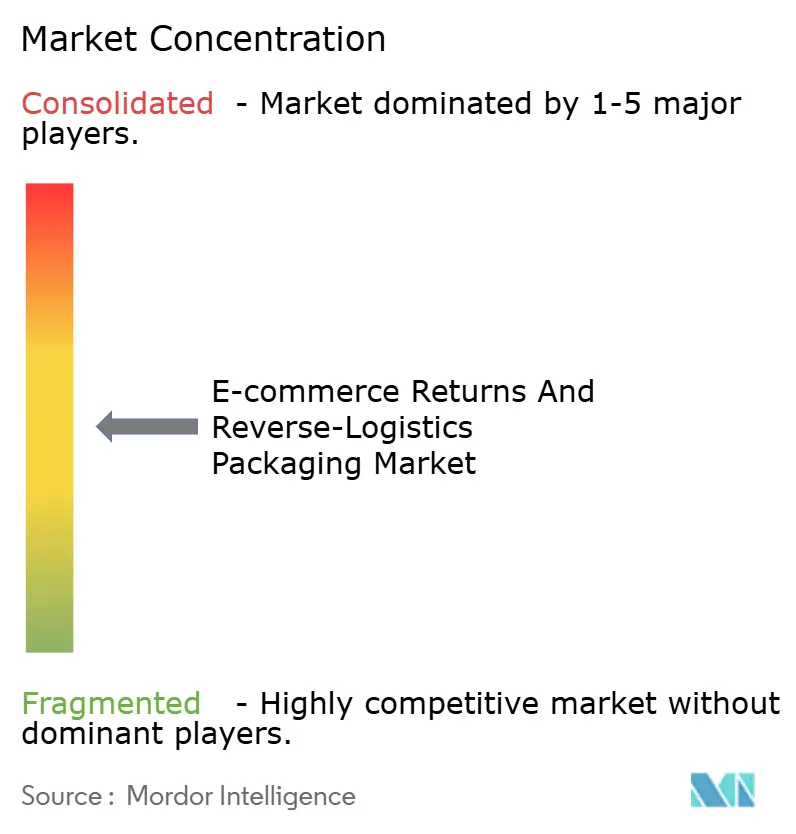

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts von Mordor Intelligence

Die Marktgröße des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts erreichte im Jahr 2025 9,82 Milliarden USD und wird bis 2030 voraussichtlich 15,19 Milliarden USD erreichen, was einem CAGR von 9,12 % entspricht. Die Ausweitung des Omnichannel-Einzelhandels, regulatorische Vorgaben für kostenlose Retouren sowie das Bekenntnis von Marken zu zirkulären Lieferketten positionieren den Markt für E-Commerce-Retouren und Reverse-Logistics-Verpackungen für nachhaltiges Wachstum. Steigende grenzüberschreitende Transaktionen erhöhen die Nachfrage nach Verpackungen, die längere Transportzyklen standhalten und gleichzeitig unterschiedliche Recyclingvorschriften erfüllen können. Die Einführung KI-gestützter Größenoptimierungssysteme reduziert den Materialeinsatz und die Frachtkosten und stärkt damit die Wettbewerbsposition von Investitionen weiter. Das gestiegene Umweltbewusstsein der Verbraucher lenkt Marken in Richtung wiederverwendbarer Lösungen, und technologiegetriebene Partnerschaften zwischen Logistikdienstleistern und Verpackungsunternehmen beschleunigen integrierte Angebote, die sowohl ausgehende als auch Retourenströme abdecken.

Wichtigste Erkenntnisse des Berichts

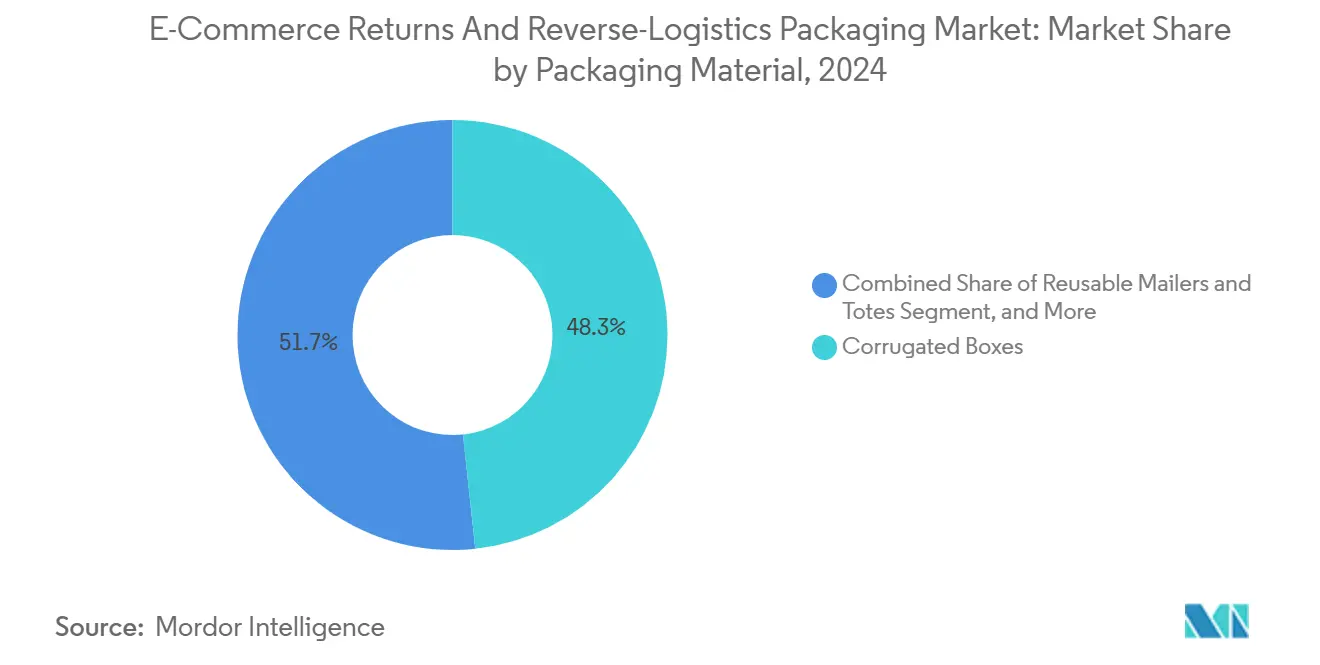

- Nach Verpackungsmaterial entfielen im Jahr 2024 48,31 % des Marktanteils des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts auf Wellpappkartons.

- Nach Retourenmethode wird die Marktgröße des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts für automatisierte Schließfachsysteme bis 2030 voraussichtlich mit einem CAGR von 10,37 % wachsen.

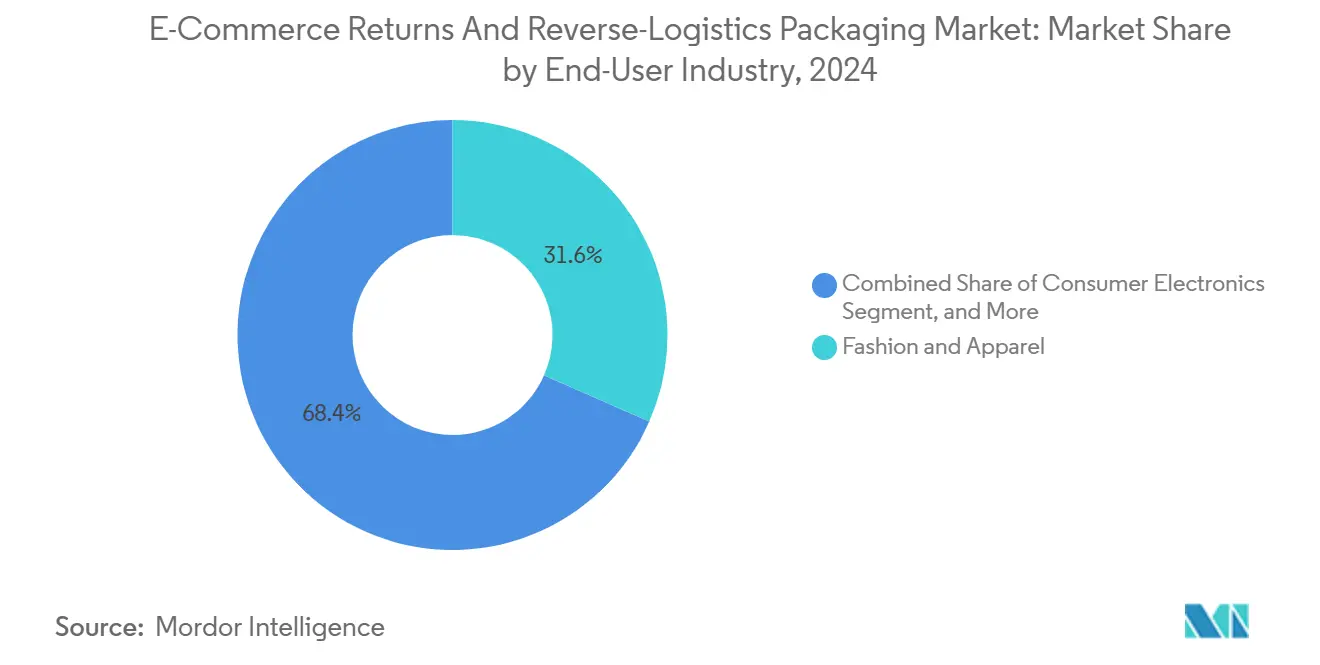

- Nach Endverbrauchsbranche entfielen im Jahr 2024 31,59 % des Marktanteils des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts auf Mode und Bekleidung.

- Nach Kanal wird die Marktgröße des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts für Abonnement-Commerce bis 2030 voraussichtlich mit einem CAGR von 10,45 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 38,34 % des Marktanteils des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts auf den asiatisch-pazifischen Raum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Retourenquoten im Omnichannel-Handel | +2.3% | Global – Nordamerika und Europa am stärksten | Mittelfristig (2–4 Jahre) |

| Wachstum der Gesetzgebung zur Verpflichtung kostenloser Retouren | +1.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Markendifferenzierung durch nachhaltige Retourenverpackungen | +1.5% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung KI-gesteuerter Systeme zur optimalen Verpackungsgrößenanpassung | +1.2% | Nordamerika und asiatisch-pazifischer Raum, Europa folgt | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler ID / QR für die Reverse-Logistik | +0.9% | Asiatisch-pazifischer Raum und Nordamerika, schrittweise Einführung in der EU | Mittelfristig (2–4 Jahre) |

| Ziele der Kreislaufwirtschaft großer Einzelhändler | +1.4% | Global, mit strengen Vorschriften in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Retourenquoten im Omnichannel-Handel

Retourenquoten übersteigen 30 % im Modebereich und 15 % in der Unterhaltungselektronik, was eine anhaltende Nachfrage nach speziellen Verpackungen schafft, die Mehrpunkt-Transportwege überstehen.[1]Sarah Nassauer, "Omnichannel-Retouren erzeugen Verpackungskomplexität," Wall Street Journal, wsj.com Modelle, bei denen online gekauft und im Geschäft zurückgegeben wird, erfordern Formate, die eine schnelle Inspektion ermöglichen, während digitale Nachverfolgungsvorschriften im Rahmen des EU-Gesetzes über digitale Dienste zusätzliche Dokumentationsebenen hinzufügen, die das Design beeinflussen. Einzelhändler mit anpassungsfähigen Verpackungen minimieren Handhabungsschäden, beschleunigen die Wiedereinlagerung und steigern die Kundenzufriedenheit.

Wachstum der Gesetzgebung zur Verpflichtung kostenloser Retouren

Frankreichs Gesetz gegen Ressourcenverschwendung und die vorgeschlagenen Gesetze Kaliforniens verlagern die Rücksendekosten von den Verbrauchern auf die Einzelhändler und zwingen Marken dazu, ihre Verpackungen hinsichtlich Kosten, Schutz und Nachhaltigkeit neu zu gestalten. Compliance-Rahmenwerke treiben die Nachfrage nach zertifizierten biologisch abbaubaren Materialien an und bieten maßgeschneiderte Lösungen, die Frachtaufschläge reduzieren.

Markendifferenzierung durch nachhaltige Retourenverpackungen

Wiederverwendbare Versandtaschen und kompostierbare Optionen dienen als Kundenbindungsinstrumente, wobei Programme wie Patagonias zirkuläre Verpackung messbare Steigerungen bei Wiederholungskäufen bewirken.[2]Peter Smith, "Verpackungsvorschriften treiben die Einführung der Kreislaufwirtschaft voran," Financial Times, ft.com Öffentliche ESG-Offenlegungen erfordern quantifizierbare Abfallreduzierungsmetriken, wodurch Verpackungsentscheidungen zu sichtbaren Leistungsindikatoren werden.

Ausweitung KI-gesteuerter Systeme zur optimalen Verpackungsgrößenanpassung

In Fulfillment-Centern eingebettete Algorithmen des maschinellen Lernens reduzieren den Materialeinsatz um bis zu 25 % und eliminieren Füllmaterialverschwendung, was eine Echtzeit-Abstimmung von Kartonprofilen mit den Abmessungen von Lagereinheiten ermöglicht. Die Einführung schreitet voran, da cloudbasierte Tools für Drittanbieter verfügbar werden und die Einstiegshürden für mittelgroße Händler senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Recyclinginfrastruktur in Schwellenmärkten | -1.6% | Aufstrebender asiatisch-pazifischer Raum, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Volatilität der Preise für Recyclingfasern | -1.2% | Global, hohe Sensitivität in kostenfokussierten Segmenten | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung in der Reverse-Logistik übersteigt Raten im Vorwärtsversand | -0.8% | Global, Höchstwerte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbraucherermüdung gegenüber der Komplexität des Umverpackens | -0.7% | Entwickelte Märkte mit hoher Retourenfrequenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Recyclinginfrastruktur in Schwellenmärkten

Ungleichmäßige regionale Kapazitäten in Indien und Teilen Lateinamerikas zwingen Marken dazu, mehrere Verpackungsvarianten vorzuhalten, was die Bestands- und Compliance-Komplexität erhöht. Diese Barriere verlangsamt den skalierbaren Einsatz wiederverwendbarer oder fortschrittlicher biobasierter Formate.

Hohe Volatilität der Preise für Recyclingfasern

Die Preise für Recyclingkarton schwankten im Jahr 2024 um 40 %, was die Budgetplanbarkeit für Händler untergräbt, die auf knappe Margen angewiesen sind.[3]Jacob Bunge, "Auswirkungen der Preisvolatilität bei Recyclingfasern," Wall Street Journal, wsj.com Preisabsicherungsstrategien binden Kapital, schaffen Einstiegshürden für kleinere E-Commerce-Marken und erhöhen die Attraktivität langlebiger Mehrwegdesigns, die die Materialkosten über mehrere Zyklen amortisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterial: Wandel von Einwegverpackungen zu zirkulären Alternativen

Wellpappkartons hielten im Jahr 2024 einen Anteil von 48,31 % am Markt für E-Commerce-Retouren und Reverse-Logistics-Verpackungen und bilden das Rückgrat der hochvolumigen Auftragsabwicklung. Die Marktgröße für E-Commerce-Retouren und Reverse-Logistics-Verpackungen im Bereich Wellpapplösungen bleibt widerstandsfähig, da starre Strukturen große Elektronikgeräte und Haushaltswaren während des Transports schützen. Dennoch verzeichnen wiederverwendbare Versandtaschen und Transportbehälter eine CAGR von 11,29 %, was eine Markenmigration hin zu niedrigeren Lebenszykluskosten pro Sendung unterstreicht. KI-gestützte Maschinen zur optimalen Größenanpassung steigern die Effizienz von Wellpappe weiter, indem sie überschüssiges Füllmaterial reduzieren und Strafgebühren für das Volumengewicht senken.

Wachsende Abonnementdienste beschleunigen die Einführung langlebiger Textilien, Polymere und beschichteter Papiere, die für 20 oder mehr Zyklen ausgelegt sind. Das Programm von Loop bestätigt Kosteneinsparungen von nahezu 60 % gegenüber Einwegformaten und veranlasst Einzelhändler, Kapital von Einweg-Wellpappe auf gepoolte Bestände retourenfähiger Transportbehälter umzuschichten. Schützende Polsterung in wiederverwendbaren Versandtaschen enthält nun Recyclingmaterial, was den Zielen der Kreislaufwirtschaft entspricht, die von EU-Regulierungsbehörden gefördert werden.

Nach Retourenmethode: Automatisierung verbessert die Wirtschaftlichkeit der Bequemlichkeit

Abgabestellen und Paketshops wickelten im Jahr 2024 42,94 % der Retouren ab und nutzten dabei ihre bestehenden Einzelhandelsflächen für den begleiteten Service. Automatisierte Schließfachsysteme wachsen mit einer CAGR von 10,37 %, angetrieben durch 24-Stunden-Zugang und Effizienz bei den Arbeitskosten. Retourenschließfächer verarbeiten 40 % mehr Transaktionen pro Quadratmeter als besetzte Schalter, was die Skalierbarkeit von Self-Service-Modellen bestätigt.

Die Kurierabholung bleibt für hochwertige Elektronik und sperrige Waren relevant, jedoch engen steigende Lohnkosten die Margen ein. Die Integration mobiler QR-Codes ermöglicht kontaktlose Übergaben, die Wartezeiten verkürzen und die Nachverfolgungsgenauigkeit verbessern. Mit zunehmender städtischer Dichte reduzieren in Verkehrsknotenpunkten eingebettete Mikro-Hub-Schließfächer die Emissionen auf der letzten Meile und erweitern die Schließfachabdeckung auf Pendlerkorridore, was Bequemlichkeit als Wettbewerbsdifferenzierungsmerkmal stärkt.

Nach Endverbrauchsbranche: Elektronik holt gegenüber Mode auf

Mode und Bekleidung verzeichneten im Jahr 2024 einen Anteil von 31,59 %, was in erster Linie auf hohe Retourenquoten im Zusammenhang mit der Passform und leichten Paketeigenschaften zurückzuführen ist. Die Marktgröße des E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkts für Unterhaltungselektronik wächst jedoch mit einem CAGR von 10,11 %, da Schutz-, antistatische und manipulationssichere Lösungen für hochwertige Artikel obligatorisch werden. Elektronikhersteller verwenden geformte Zellstoff- und Schaumstoffeinsätze, um Geräte vor Stößen zu schützen und gleichzeitig die Recyclingfähigkeit zu erhalten.

Schönheits- und Körperpflegeprodukte erfordern auslaufsichere Formate und Temperaturbeständigkeit, was Innovationen bei laminierten Papierstrukturen vorantreibt, die mehrfacher Verwendung standhalten. Wohn- und Einrichtungsartikel sind weiterhin auf verstärkte Wellpappe mit Wabeneinlagen angewiesen, die Bruchschäden mindern. Der Lebensmittelsektor bleibt aufgrund von Verderblichkeitsbeschränkungen eine Nische, obwohl wiederverwendbare Kühlkettentaschen in Pilotprogrammen auf künftiges Wachstum hindeuten, sobald Kostenhürden überwunden sind.

Nach Kanal: Abonnements optimieren die Verpackungswirtschaftlichkeit über den gesamten Lebenszyklus

Marktplatzverkäufer machten im Jahr 2024 46,91 % des Kanalvolumens aus und profitierten von standardisierten Paketabmessungen und Skalierungskaufkraft. Direktvertriebsmarken betrachten Verpackungen als Markenleinwand und wählen häufig Premium-Texturen, die das Auspackerlebnis ergänzen. Das Abonnementsegment wächst mit einer CAGR von 10,45 %, da vorhersehbare Volumina Investitionen in langlebige Verpackungen rechtfertigen, die die Kosten über wiederholte Lieferungen amortisieren.

Miet- und Wiederverkaufsplattformen bevorzugen robuste, leicht zu reinigende Transportbehälter, die unterschiedlichen Produktzuständen und geografischen Gegebenheiten standhalten. Stitch Fix erzielte eine Reduzierung der Verpackungskosten um 25 %, nachdem das Unternehmen auf datengestützte Größenalgorithmen umgestellt hatte, die Kartonprofile mit Modeartikel-Bündeln harmonisieren. In Abonnementpakete integrierte Blockchain-Tags überwachen die Zyklusanzahl und ermöglichen eine datengestützte Wiederverwendung oder Recycling am Ende der Lebensdauer.

Geografische Analyse

Der asiatisch-pazifische Raum führte den E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkt im Jahr 2024 mit einem Anteil von 38,34 % an, gestützt durch Chinas E-Commerce-Volumen und Richtlinien für Kreislaufverpackungen. Staatliche Anreize in Japan und Südkorea beschleunigen die KI-gestützte Optimierung, und regionale Hersteller profitieren von kostengünstigen Rohstoffen und Hochgeschwindigkeits-Verarbeitungslinien. Indiens rasantes Wachstum im Online-Einzelhandel treibt die Nachfrage nach wirtschaftlichen Versandtaschen an, doch unzureichende Recyclinginfrastruktur verlangsamt die Einführung fortschrittlicher Biokomposite.

Nordamerika bleibt ein Innovationszentrum dank ausgereifter Fulfillment-Infrastruktur und früher Einführung cloudbasierter Verpackungsanalysen. Kaliforniens strenge Abfallreduzierungsvorschriften fördern die Entwicklung hochwertiger biologisch abbaubarer Optionen, während Rahmenbedingungen zur erweiterten Herstellerverantwortung in Kanada Pilotprogramme für wiederverwendbare Verpackungen begünstigen. Mexikos wachsender grenzüberschreitender Handel erfordert zweisprachige Etikettierung und zollkonforme Retourenformulare, was die Zusammenarbeit zwischen Transportunternehmen und Verpackungsherstellern vertieft.

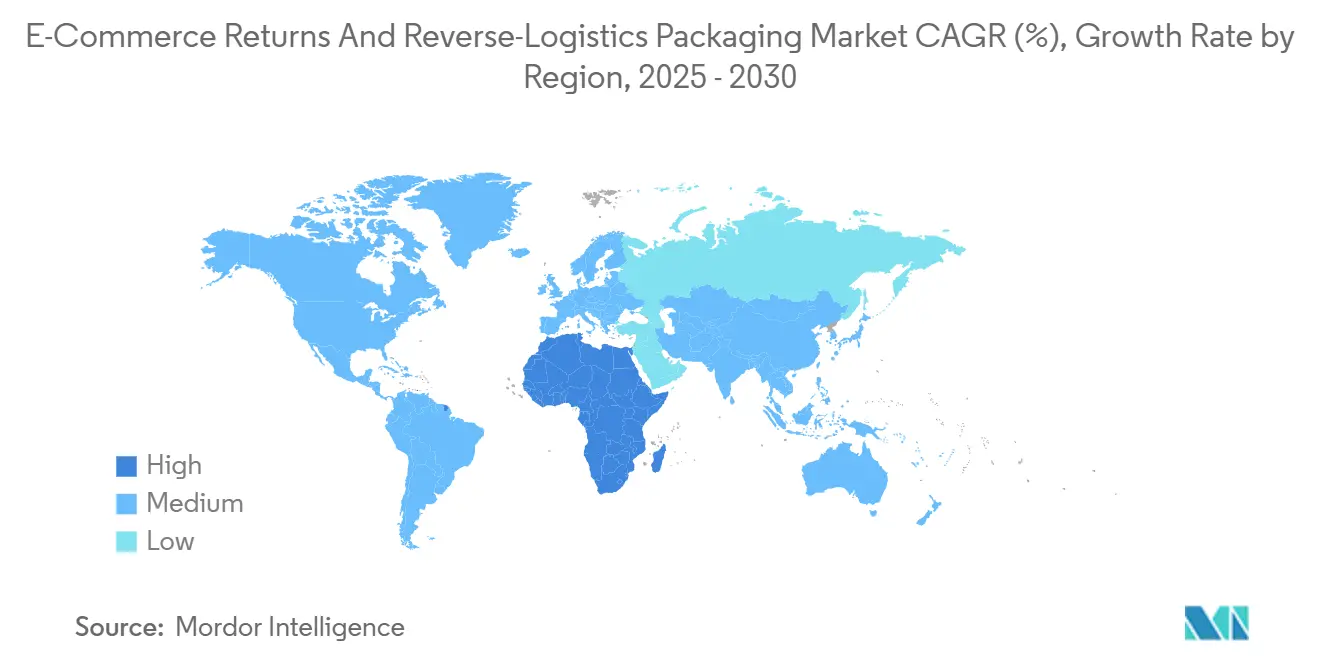

Europa verankert seine Nachhaltigkeitsführerschaft durch den EU-Aktionsplan für die Kreislaufwirtschaft, der explizite Schwellenwerte für Wiederverwendung und Recyclingfähigkeit vorschreibt. Deutschlands Pfandsysteme prägen Designrichtlinien, und die Richtlinien des Vereinigten Königreichs nach dem Brexit schaffen eine Nischennachfrage nach länderspezifischen Compliance-Etiketten. Der Nahe Osten verzeichnet mit 10,15 % den schnellsten regionalen CAGR, getragen von den Vision-2030-Ambitionen der Golfstaaten, die die Ausweitung des digitalen Handels mit ökologischer Verantwortung verbinden. Saudi-Arabien und die Vereinigten Arabischen Emirate erproben intelligente Schließfächer und wiederverwendbare Luxusverpackungen, die ihrer Positionierung im Hochpreissegment entsprechen.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig fragmentiert, doch die technologiegetriebene Konsolidierung gewinnt an Dynamik. KI-Spezialisten, Verpackungshersteller und Drittlogistikanbieter bilden Allianzen, um integrierte Vorwärts- und Reverse-Logistics-Lösungen anzubieten. Optoro übernahm spezialisierte Unternehmen für maschinelles Lernen, um prädiktive Verpackungsanalysen zu verfeinern, die überschüssiges Material reduzieren und die Triage zurückgegebener Waren beschleunigen. Happy Returns nutzt die PayPal-Integration, um QR-basierte Abgaben zu vereinfachen, Warteschlangen zu verkürzen und Verpackungsgrößenreduzierungen bei der Wiedereinlagerung zu ermöglichen.

Traditionelle Wellpappenhersteller verfolgen Nachhaltigkeit durch die Integration von Versorgungssicherheit für Recyclingfasern und die Einführung bioharzbeschichteter Papiere. Polymerinnovatoren entwickeln leichte, wiederverwendbare Versandtaschen, die für mehr als 20 Zyklen vor dem mechanischen Recycling ausgelegt sind. Etablierte Logistikunternehmen kooperieren mit Schließfachnetzwerkbetreibern, um unbemannte Retouren zu skalieren, was den Personalaufwand reduziert und die Datenerfassung verbessert. Weißer Fleck besteht in den Nischen der temperaturgesteuerten und antistatischen Bereiche, wo die Leistungsanforderungen die aktuellen Standards für Retourenverpackungen übersteigen.

Kapitalzuflüsse zielen auf Themen der Kreislaufwirtschaft ab. Loop sicherte sich 25 Millionen USD in einer Series-B-Finanzierungsrunde, um gepoolte Transportbehälternetzwerke in Nordamerika auszubauen, was das Vertrauen der Investoren in Asset-Sharing-Modelle signalisiert. AWS, Narvar und andere Technologieanbieter monetarisieren SaaS-Verpackungsanalysen, die sich in Lagerverwaltungssysteme integrieren lassen und den Zugang zu optimaler Größenentscheidung für kleine und mittlere Unternehmen demokratisieren. Die Wettbewerbsintensität hängt nun von proprietären Datenerkenntnissen, Nachhaltigkeitsnachweisen und der Fähigkeit ab, sich nahtlos in E-Commerce-Storefronts und Carrier-APIs zu integrieren.

Marktführer im E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkt

Happy Returns LLC (UPS)

Xariable, Inc. (dba Loop Returns)

Narvar, Inc.

ReverseLogix Corp.

Inmar, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Europäische Kommission veröffentlichte Entwurfsrichtlinien zu digitalen Produktpässen für Verpackungen und legte QR-Code-Standards für die Wiederverwendungsverfolgung fest.

- Oktober 2024: Loop gab eine Series-B-Finanzierungsrunde in Höhe von 25 Millionen USD bekannt, um die Infrastruktur für wiederverwendbare Verpackungen auf nordamerikanischen Plattformen auszubauen.

- September 2024: Amazon Web Services stellte KI-Tools vor, die optimale Verpackungen basierend auf der Retourenwahrscheinlichkeit und der Empfindlichkeit von Lagereinheiten empfehlen.

- August 2024: Optoro und Walmart implementierten automatisierte QR-basierte Retourensysteme in 500 US-amerikanischen Filialen und reduzierten die Bearbeitungszeit um 40 %.

Umfang des globalen Berichts zum E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkt

| Wellpappkartons |

| Papierversandtaschen und -umschläge |

| Polyversandtaschen |

| Wiederverwendbare Versandtaschen und Transportbehälter |

| Schützende Innenverpackung |

| Vorfrankiertes Etikett mit Kurierabholung |

| Abgabestelle / Paketshop |

| Schließfach- / Kiosk-Retouren |

| Kurierabholung auf Abruf |

| Mode und Bekleidung |

| Unterhaltungselektronik |

| Schönheit und Körperpflege |

| Heim und Wohnen |

| Lebensmittel und schnelldrehende Konsumgüter |

| Sonstige Endverbrauchsbranchen |

| Marktplatzverkäufer |

| Direktvertriebsmarken |

| Abonnementhandel |

| Miet- und Wiederverkaufsplattformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungsmaterial | Wellpappkartons | ||

| Papierversandtaschen und -umschläge | |||

| Polyversandtaschen | |||

| Wiederverwendbare Versandtaschen und Transportbehälter | |||

| Schützende Innenverpackung | |||

| Nach Retourenmethode | Vorfrankiertes Etikett mit Kurierabholung | ||

| Abgabestelle / Paketshop | |||

| Schließfach- / Kiosk-Retouren | |||

| Kurierabholung auf Abruf | |||

| Nach Endverbrauchsbranche | Mode und Bekleidung | ||

| Unterhaltungselektronik | |||

| Schönheit und Körperpflege | |||

| Heim und Wohnen | |||

| Lebensmittel und schnelldrehende Konsumgüter | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Kanal | Marktplatzverkäufer | ||

| Direktvertriebsmarken | |||

| Abonnementhandel | |||

| Miet- und Wiederverkaufsplattformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der E-Commerce-Retouren und Reverse-Logistics-Verpackungsmarkt bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 15,19 Milliarden USD erreicht, basierend auf einer CAGR-Prognose von 9,1 %.

Welches Verpackungsmaterial dominiert derzeit den Markt?

Wellpappkartons führen mit einem Umsatzanteil von 48,31 % dank Kosteneffizienz und universeller Recyclingfähigkeit.

Warum wachsen automatisierte Schließfach-Retouren so schnell?

Schließfachsysteme bieten 24-Stunden-Zugang und senken Arbeitskosten, was eine CAGR von 10,37 % bei dieser Retourenmethode unterstützt.

Wie beeinflussen Abonnementhandelsmodelle die Verpackungsentscheidungen?

Vorhersehbare Sendungsvolumina ermöglichen es Marken, in wiederverwendbare Verpackungen zu investieren, die die Kosten pro Zyklus und den Abfall reduzieren.

Welche regionalen Märkte wachsen am schnellsten?

Der Nahe Osten, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, wächst aufgrund der Vision-2030-Verpflichtungen mit einer CAGR von 10,15 %.

Wie verändern KI-Tools das Verpackungsdesign?

Maschinelles Lernen optimiert Kartonabmessungen in Echtzeit, reduziert den Materialeinsatz um bis zu 25 % und senkt die Frachtkosten.

Seite zuletzt aktualisiert am: