Marktgröße und Marktanteil für Abonnementbox-Co-Packing-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

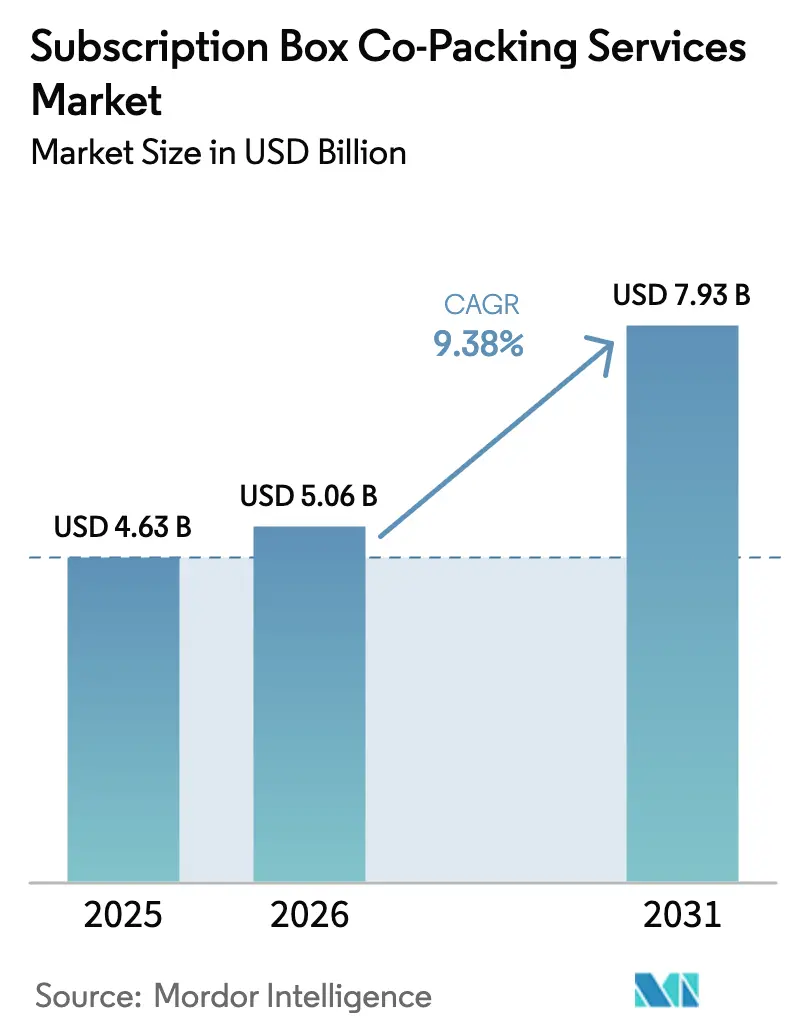

| Marktgröße (2026) | 5.06 Milliarden US-Dollar |

| Marktgröße (2031) | 7.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

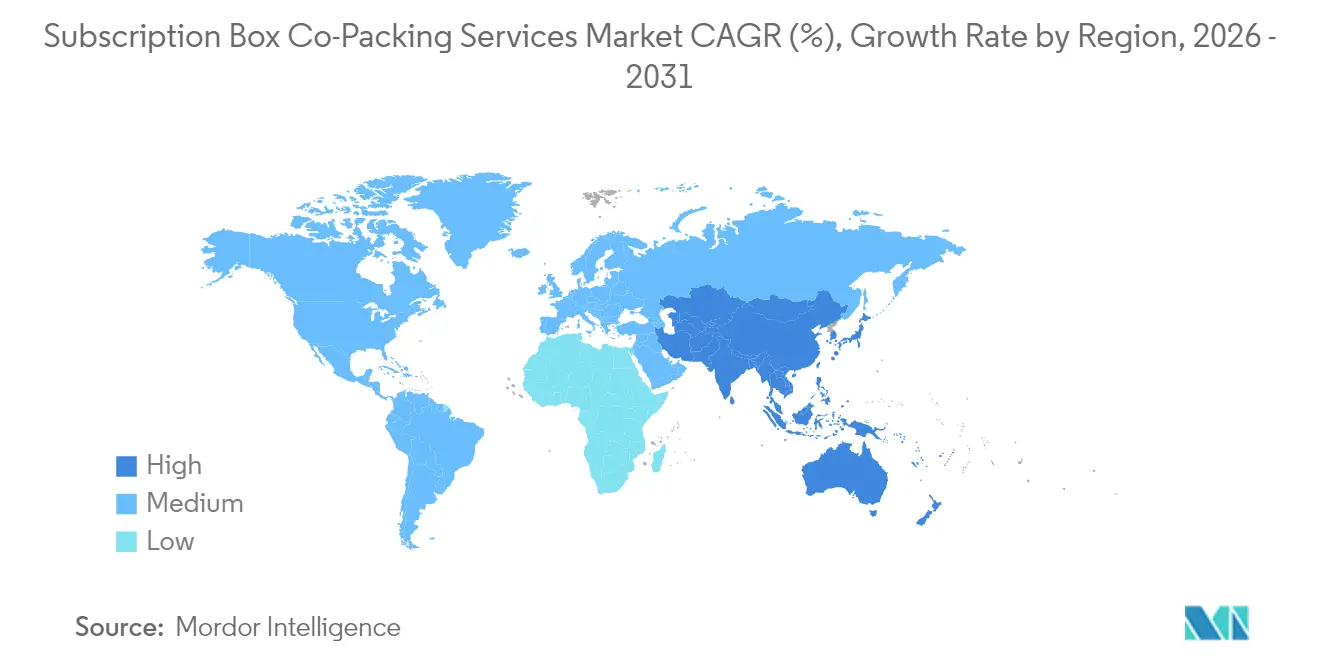

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abonnementbox-Co-Packing-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Abonnementbox-Co-Packing-Dienstleistungen wurde im Jahr 2025 auf USD 4,63 Milliarden geschätzt und wird voraussichtlich von USD 5,06 Milliarden im Jahr 2026 auf USD 7,93 Milliarden bis 2031 wachsen, bei einer CAGR von 9,38 % während des Prognosezeitraums (2026–2031). Die kontinuierliche Expansion im Direktvertrieb an Verbraucher, der Vormarsch der Abonnementwirtschaft in Richtung USD 1 Billion sowie wachsende Automatisierungsinvestitionen von mehr als USD 50 Milliarden pro Jahr stärken die positive Aussicht für den Markt für Abonnementbox-Co-Packing-Dienstleistungen. Die Kit-Montage bleibt das wirtschaftliche Rückgrat, da die meisten Abonnementprogramme Multi-SKU-Konfigurationen benötigen, um ein kuratorisches Erlebnis zu bieten, das die Kundenbindung sichert. Gleichzeitig lagern Marken die Auftragsabwicklung früher aus, verkürzen die Amortisationszeiten für Drittanbieter-Automatisierung und geben Anbietern die nötige Skalierung, um Verpackungsvolatilität aufzufangen, ohne die Margen zu beeinträchtigen. Nachhaltigkeitsvorgaben, wie die 65-%-Recyclingfähigkeitsschwelle der Europäischen Union, beschleunigen die Einführung von Biokunststoffen, während Robotik in Kitting-Linien die Genauigkeit auf 99,5 % steigert – ein entscheidender Faktor für abwanderungssensible Abonnementbetreiber. Der Wettbewerbsdruck nimmt zu, da führende Unternehmen Multi-Knoten-Netzwerke in der Nähe städtischer Nachfragezentren finanzieren – eine Strategie, die die Lieferzeit verkürzt und Wechselkosten einbettet.

Wichtigste Erkenntnisse des Berichts

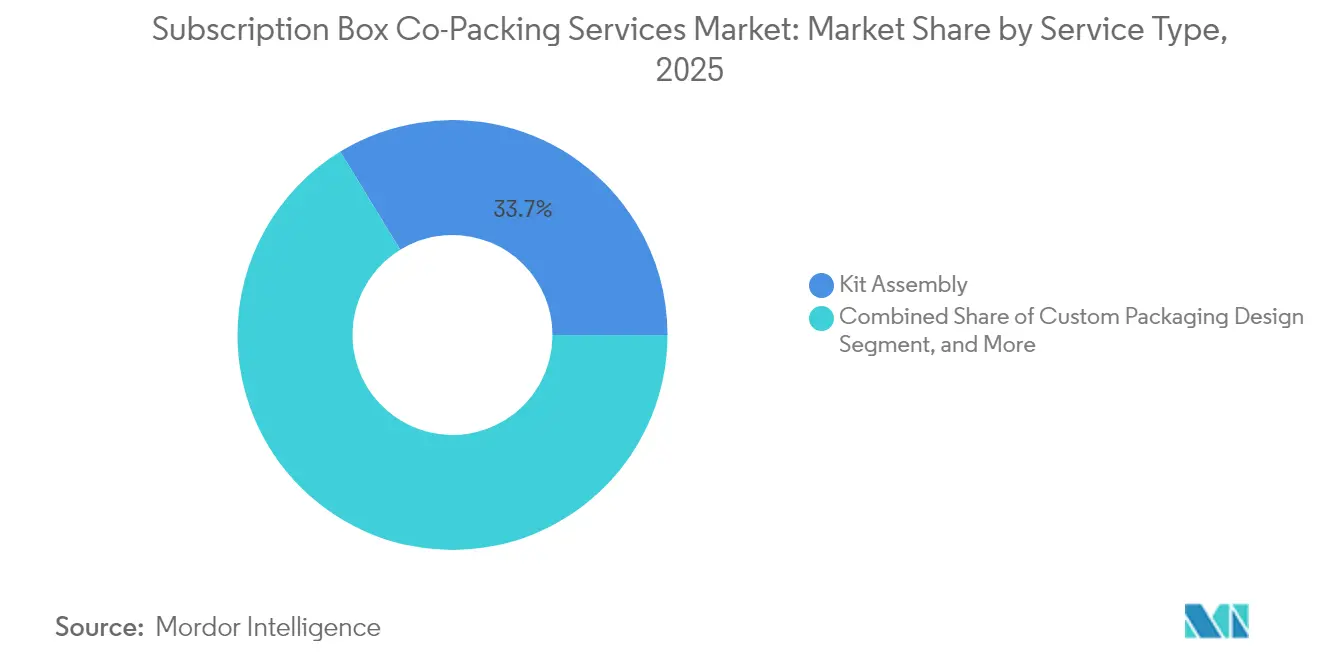

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 33,74 % auf die Kit-Montage im Markt für Abonnementbox-Co-Packing-Dienstleistungen.

- Nach Box-Kategorie wird die Marktgröße für Abonnementbox-Co-Packing-Dienstleistungen im Segment Heimtierbedarf bis 2031 voraussichtlich mit einer CAGR von 10,58 % wachsen.

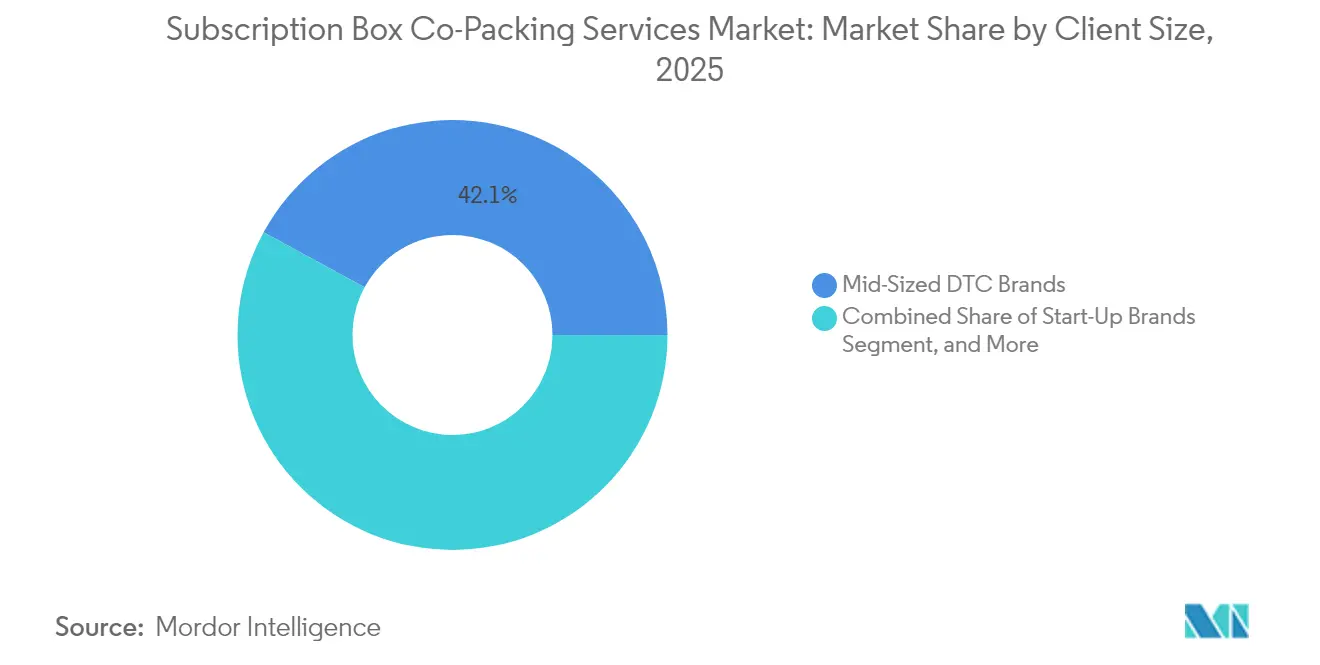

- Nach Kundengröße entfiel im Jahr 2025 ein Marktanteil von 42,08 % auf mittelgroße Direktvertriebsmarken im Markt für Abonnementbox-Co-Packing-Dienstleistungen.

- Nach Verpackungsmaterial wird die Marktgröße für Abonnementbox-Co-Packing-Dienstleistungen im Segment Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 11,22 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 34,72 % auf Nordamerika im Markt für Abonnementbox-Co-Packing-Dienstleistungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Abonnementbox-Co-Packing-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung des E-Commerce-Abonnementhandels | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck hin zur Auslagerung von Kitting und Fulfillment | +2.1% | Global, besonders stark in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei automatisiertem Kitting und Robotik | +1.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsprüfungen treiben die Nachfrage nach zertifizierten Öko-Linien an | +1.2% | Europa führend, gefolgt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Datengesteuerte Personalisierung integriert in Co-Packing-Linien | +0.8% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| VC-gestützte Mikromarken skalieren global und benötigen Multi-Knoten-Netzwerke | +0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung des E-Commerce-Abonnementhandels

Wiederkehrende Umsatzmodelle übertreffen das traditionelle E-Commerce-Wachstum mittlerweile um das Dreifache, und Marken verlassen sich auf Spezialpartner, um zuverlässige Liefertermine einzuhalten, die das Vertrauen der Verbraucher erhalten.[1]Martin Coulter, "Wachstumskurs der Abonnementwirtschaft in Richtung USD 1 Billion bis 2028," Financial Times, ft.com Die Auslagerung erfolgt früh im Leben einer Marke, da die monatliche Kuratierung eine komplexe Kommissionier- und Verpackungssequenzierung erfordert, die interne Teams nicht skalieren können. Risikokapitalzuflüsse in Höhe von USD 12,4 Milliarden im Jahr 2024 fügten Hunderte von Mikromarken in die Pipeline ein und schufen einen mehrjährigen Trichter neuer Geschäfte für den Markt für Abonnementbox-Co-Packing-Dienstleistungen. Anbieter, die Bestandsdaten mit Verbraucheranalysen verknüpfen, ermöglichen eine präzise Personalisierung, die die Kundenbindung um 5–7 Prozentpunkte steigert. Die Einhaltung der Vorschriften zur negativen Optionsabrechnung macht eine robuste Nachverfolgung unverzichtbar, sodass Plattformen, die Abrechnungs- und Fulfillment-Daten zusammenführen, einen verteidigungsfähigen Vorteil erlangen.

Kostensenkungsdruck hin zur Auslagerung von Kitting und Fulfillment

Drittanbieter erzielen durch Arbeitskräftebündelung und den intensiven Einsatz von Robotik direkte Kosteneinsparungen von 25–40 %, was den stündlichen Durchsatz von weniger als 1.000 Boxen im eigenen Betrieb auf über 10.000 Boxen pro Tag in Hochvolumen-Hubs steigert. Lohnkostenvorteile vergrößern den Abstand weiter, da Anbieter Einrichtungen in Sekundärstädten ansiedeln, wo die gemischten Arbeitskosten bei etwa USD 18–22 pro Stunde liegen – deutlich unter den USD 28–35, die typischerweise in markengeführten Zentren anfallen. Die Verteilung von Automatisierungsinvestitionen in Höhe von USD 2–5 Millionen auf mehrere Kunden reduziert die Kapitalintensität pro Kunde und beschleunigt die Kapitalrendite für den Markt für Abonnementbox-Co-Packing-Dienstleistungen. Der Mengeneinkauf von Wellpappe und Füllmaterial schützt Kunden vor Spotpreisschwankungen und unterstützt vorhersehbare Preisstrukturen, die der Abonnementwirtschaft zugrunde liegen.

Fortschritte bei automatisiertem Kitting und Robotik

Abonnement-Workflows erfordern eine präzise Mehrfachartikel-Sequenzierung – ein Prozess, den Roboterarme nun mit einer Genauigkeit von 99,5 % bewältigen und dabei bis zu 500 Boxen pro Stunde fertigstellen, was dem Vierfachen der manuellen Leistung entspricht. Künstliche Intelligenz optimiert die Behälterplatzierung und passt Kommissionierwege dynamisch an, wenn sich die Produktsortimente ändern, wodurch die Laufzeit um 35 % reduziert wird. Frühe Anwender profitieren von Stückkostenrückgängen von 40–60 %, die sie für Marktanteilsgewinne und längere Verträge einsetzen, was die Konzentration im Markt für Abonnementbox-Co-Packing-Dienstleistungen verstärkt. Automatisierte Verifizierungssysteme schützen zudem Allergenkontrollen und regulatorische Kennzeichnung, um Compliance-Bußgelder zu mindern.

Nachhaltigkeitsprüfungen treiben die Nachfrage nach zertifizierten Öko-Linien an

Unternehmerische Netto-Null-Verpflichtungen und Verbraucherstimmung veranlassen Marken, auf jeder Komponente nachweisbare Öko-Labels zu fordern. Anbieter reagieren, indem sie die ISO-14001-Zertifizierung erlangen und auf Biokunststoff-Versandtaschen umsteigen, die das 65-%-Recyclingfähigkeitsgebot der Europäischen Union erfüllen, das 2025 in Kraft tritt.[2]Mitarbeiter der Europäischen Kommission, "Umsetzung der Verordnung über Verpackungen und Verpackungsabfälle," Europäische Kommission, ec.europa.eu Die Wirtschaftlichkeit stimmt überein, da sich die Aufschläge für Recyclingmaterialien verringern und Biokunststoffe der Kostenparität mit Neukunststoffen näherkommen. Der Markt für Abonnementbox-Co-Packing-Dienstleistungen profitiert, da Öko-Zertifizierungen zu einem Differenzierungsmerkmal werden, das Premium-Servicegebühren rechtfertigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Versandkosten und Lieferkettenunterbrechungen | -1.8% | Global, mit akuten Auswirkungen auf transpazifische Routen | Kurzfristig (≤ 2 Jahre) |

| Volatile Wellpappenpreise | -1.2% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausstehende Regulierung zu Verpackungsabfällen und Füllmaterial | -0.9% | Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im modularen Kitting-Engineering | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Versandkosten und Lieferkettenunterbrechungen

Transpazifische Frachtpreisschwankungen zwischen USD 2.800–4.200 für eine 40-Fuß-Einheit zwingen Anbieter dazu, Sicherheitsbestände zu erhöhen und in alternative Routen zu investieren, was bis zu 2 Tage Puffer hinzufügt, der Betriebskapital bindet.[3]Überprüfung des Seeverkehrs 2024, UNCTAD, unctad.org Hafenstaus und Arbeitsunsicherheit untergraben das Pünktlichkeitsversprechen, das der Abonnementbindung zugrunde liegt, und treiben die Abwanderungsrate auf bis zu 12 %. Co-Packer sichern sich durch Multi-Carrier-Verträge und Vorabzollabfertigung ab, um die Liegezeit zu verkürzen, aber der Margendruck bleibt bestehen.

Volatile Wellpappenpreise

Eine Wellpappenpreisinflation von 15–20 % im Jahr 2024, zurückzuführen auf Zellstoff- und Energieeinsätze, drückt die Bruttomargen, da Verpackungen bis zu 12 % der Servicekosten ausmachen können. Während größere Betreiber sich durch langfristige Zellstoffverpflichtungen absichern, müssen kleinere Einrichtungen Kosten weitergeben, was die Kundenbindung gefährdet. Regulatorische Anforderungen an höhere Recyclinganteile verlangen einen Aufschlag von 10–15 % und erschweren die Beschaffung. Anbieter, die Design und Beschaffung vertikal integrieren, dämpfen die Volatilität, stehen aber vor höheren Bilanzerfordernissen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Kit-Montage sichert den Kernerfolg

Die Kit-Montage machte 33,74 % des Umsatzes im Jahr 2025 aus und bleibt das mechanische Herzstück des Marktes für Abonnementbox-Co-Packing-Dienstleistungen. Mehr als 78 % der Boxen enthalten mehrere SKUs, sodass eine präzise Sequenzierung den Unboxing-Moment sichert, der der Kundenbindung zugrunde liegt. Die Skalierung des Segments verleiht Anbietern Verhandlungsmacht bei Verbrauchsmaterialien und Arbeitseinsatz, was die Margen stärkt. Mehrwertdienstleistungen, wie das Einlegen von Proben und die Retourenabwicklung, wachsen mit einer CAGR von 10,57 %, da Marken versuchen, sich durch das Hinzufügen erlebnisorientierter Elemente zu differenzieren. Automatisierung senkt die Stückkostenkurven, schafft Kapazitäten für Premium-Workflows und erweitert die Marktgröße für Abonnementbox-Co-Packing-Dienstleistungen, die an die Dienstleistungsbreite gebunden ist.

Paralleles Wachstum entsteht im Bereich individuelles Verpackungsdesign, das mit einer jährlichen Rate von 8,09 % wächst, da soziale Medien den Markennutzen einzigartiger Verpackungen verstärken. Bestandsverwaltungsangebote gewinnen mit einer CAGR von 8,94 % an Bedeutung, da saisonale Box-Programme den Bestand richtig dimensionieren müssen, um Veralterung einzudämmen. Kern-FDA- und Kosmetik-Compliance-Dienste fungieren als Schutzwall und sichern margenstarke Konten. Im Laufe des Prognosezeitraums wird sich das Dienstleistungsportfolio in Richtung intelligenzbasierter Zusatzleistungen verlagern, die Datenströme monetarisieren – von personalisierten Empfehlungen bis hin zu Prognose-APIs –, wodurch Anbieter tiefer in die Markenwertschöpfungsketten eingebettet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Box-Kategorie: Führungsposition im Schönheitsbereich trifft auf Beschleunigung bei Heimtierbedarf

Schönheit und Körperpflege hielten im Jahr 2025 einen Anteil von 27,28 % am Umsatz und verankerten den Marktanteil für Abonnementbox-Co-Packing-Dienstleistungen, da kuratiertes Sampling mit dem Entdeckungsverhalten der Verbraucher übereinstimmt. Die Box-Komplexität ist hoch und erfordert eine artikelgenaue Chargenverfolgung und temperaturkontrollierte Zonen, um kosmetische Integritätsstandards zu erfüllen, was Premium-Preise unterstützt. Heimtierbedarf steigt mit der schnellsten Rate, mit einer CAGR von 10,58 %, da die Expansion der Heimtierausgaben auf Komfortpräferenzen von Tierhaltern trifft, die planmäßige Nachlieferungen schätzen. Veterinäre Abonnementnahrungsergänzungsmittel fügen regulatorische Strenge hinzu und begünstigen spezialisierte Co-Packer weiter.

Lebensmittel- und Getränkeboxen wachsen um 8,55 % aufgrund der anhaltenden Nachfrage nach handwerklichen Snacks und trinkfertigen Artikeln, aber die Verderblichkeit schränkt den Fulfillment-Radius ein und erhöht die Kühlkettenkosten, was die Anbieterbeteiligung begrenzt. Mode und Accessoires verzeichnen eine Expansion von 7,74 %, unterstützt durch Miet- und Wiederverkaufsmodelle, die sorgfältige Reverse-Logistics-Workflows erfordern. Bücher und Medien bestehen als Nische mit einer CAGR von 5,08 %, wo begrenzte Formatvielfalt ein unkompliziertes Kitting unterstützt. Die Kategorienvielfalt dämpft zyklische Risiken und gewährleistet einen konsistenten Durchsatz für den Markt für Abonnementbox-Co-Packing-Dienstleistungen.

Nach Kundengröße: Mittelgroße Marken dominieren, während Start-ups aufsteigen

Mittelgroße Direktvertriebsunternehmen machten 42,08 % des Umsatzes im Jahr 2025 aus, da ihre Skalierung ein Gleichgewicht zwischen Effizienz und dem Bedarf an ausgelagertem Fachwissen herstellt. Diese Kunden platzieren monatlich 10.000–200.000 Boxen – Volumina, die den Automatisierungsdurchsatz maximieren, ohne die Slot-Kapazität zu überlasten. Sie unterzeichnen mehrjährige Verträge, die die Marktgröße für Abonnementbox-Co-Packing-Dienstleistungen stabilisieren und Kapitalausgaben für Robotik rechtfertigen. Start-ups übertreffen den Markt mit einer CAGR von 10,82 %, angetrieben durch Risikokapitalunterstützung, die Schnelligkeit bei der Markteinführung gegenüber interner Kontrolle priorisiert. Anbieter stellen modulare Servicepakete bereit, die mit dem Bestellvolumen wachsen und durch frühzeitiges Engagement einen langfristigen Wert aufbauen.

Große Unternehmen tragen 27,94 % bei, expandieren aber nur um 7,62 %, da viele eigene Netzwerke finanzieren oder direkte Logistikpartnerschaften sichern können. Marktplatz-Plattformen erfassen einen Anteil von 15,08 % und nutzen Co-Packer als gebündelte Knoten, die verteilte Mikromarken bedienen. Compliance-Segmente, insbesondere solche in der Pharmaindustrie, priorisieren Spezialpartner mit FDA-Registrierung, was den Markt für Abonnementbox-Co-Packing-Dienstleistungen weiter segmentiert und Premium-Erträge aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsmaterial: Dominanz der Wellpappe trifft auf nachhaltige Innovation

Wellpappkartons lieferten im Jahr 2025 einen Anteil von 50,62 % und bleiben die pragmatische Wahl aufgrund des Stärke-Gewicht-Gleichgewichts und der einfachen Recyclingfähigkeit. Dynamisches Stanzschneiden reduziert Leerraum und Versandkosten und dämpft die Kostenvolatilität. Biokunststoffe skalieren am schnellsten mit einer CAGR von 11,22 %, da Marken ihre Verpackung mit ESG-Verpflichtungen und regulatorischen Anreizen in Einklang bringen, wie z. B. reduzierten Gebühren für die erweiterte Herstellerverantwortung. Preisunterschiede verringern sich, und Förderprogramme in der Europäischen Union beschleunigen die Kostenparität.

Starrer Karton hält einen Anteil von 23,58 % für Premium-Schönheits- und Luxusboxen, die strukturelle Integrität und haptische Attraktivität benötigen. Recyclingmaterialien gewinnen einen Marktanteil von 18,93 % aufgrund wachsender Verbraucheraufmerksamkeit für Abfallmengen. Innovative Lösungen, wie geformte Fasertrays und auflösbares Füllmaterial, erweitern die Einführung bei umweltbewussten Marken. Die Materialdiversifizierung ermöglicht es dem Markt für Abonnementbox-Co-Packing-Dienstleistungen, die Verpackungsarchitektur auf die Markenpositionierung zuzuschneiden und gleichzeitig das Versorgungsrisiko abzusichern.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 34,72 %, da eine ausgereifte Abonnementdurchdringung und hohe durchschnittliche Haushaltsausgaben von USD 273 pro Monat einen konsistenten Volumendurchsatz aufrechterhalten. Die Vereinigten Staaten treiben 78 % der regionalen Nachfrage an und profitieren von einer dichten Fulfillment-Infrastruktur, die die letzte Meile verkürzt und die Stückversandkosten senkt. Kanada und Mexiko zusammen machen 22 % der regionalen Boxen aus, unterstützt durch grenzüberschreitende Harmonisierung bei der Zollanmeldung und zweisprachigen Verpackungsworkflows. Städtische Cluster wie New York, Los Angeles und Chicago generieren den Großteil der Bestellungen. Daher bündeln Co-Packer ihre Einrichtungen innerhalb von 80 Kilometern dieser Ballungsräume, um Same-Day-Übergabefenster zu sichern.

Der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 9,98 %, gestützt durch eine E-Commerce-Basis von USD 2,9 Billionen und ein jährliches Abonnementwachstum von 16,8 %. China macht 42 % des regionalen Umsatzes aus, wo die Allgegenwart mobiler Zahlungen und des sozialen Einkaufens die Einführung antreibt. Japans Anteil von 23 % spiegelt seine langjährige Geschenkabonnementkultur wider, während Indiens Anteil von 18 % durch den Aufstieg einkommensmittelstarker Haushalte und die Modernisierung der Logistik angetrieben wird. Südostasiens kollektive 17 % zeigen Aufholpotenzial, da grenzüberschreitende Handelsinitiativen die Abläufe vereinfachen. Anbieter kooperieren mit lokalen Netzwerken für die letzte Meile, um fragmentierte Adressen und Barzahlungspräferenzen zu bewältigen. Währungsvolatilität und Zollabwicklungskomplexitäten erhöhen den Betriebskapitalbedarf, aber das Bruttomargen-Potenzial bleibt attraktiv.

Europa hält 28,54 % des globalen Umsatzes, ermöglicht durch Verbraucherschutznormen, die eine transparente Abonnementlieferung begünstigen. Deutschland, das Vereinigte Königreich und Frankreich tragen gemeinsam 58 % der regionalen Nachfrage bei und nutzen fortschrittliche Paketnetzwerke und eine hohe Kreditkartendurchdringung. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle setzt Anreize für Co-Packer mit zertifizierten Öko-Linien und stärkt ein Qualitätsethos im gesamten Markt für Abonnementbox-Co-Packing-Dienstleistungen. Die grenzüberschreitende Mehrwertsteuer-Compliance kann den Betrieb erschweren, sodass Anbieter häufig zentralisierte Steuer-Engines einsetzen und mehrsprachigen Kundendienst anbieten. Osteuropa entwickelt sich zu einem kosteneffizienten Fulfillment-Standort, wobei Polen zu einem Nearshore-Hub wird, der die westeuropäische Nachfrage bedient.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren rund 35 % des Umsatzes im Jahr 2025, was den Markt für Abonnementbox-Co-Packing-Dienstleistungen mäßig fragmentiert macht. Neueinsteiger differenzieren sich durch vertikale Spezialisierung, wie temperaturkontrollierte Schönheits- oder Heimtierernährungslinien, und nicht allein über den Preis. ShipMonk, bewertet mit USD 4 Milliarden vor dem Börsengang, und ShipBob, frisch nach einer Kapitalerhöhung von USD 200 Millionen, investieren Mittel in dichte Multi-Knoten-Netzwerke, die Zentren innerhalb von 80 Kilometern von 78 % der Abonnenten platzieren und so die Transitzeit verkürzen und CO₂-Kilometer reduzieren.

Automatisierungsbudgets zwischen USD 2–5 Millionen pro Standort untermauern Kostenvorteile von 40–60 % gegenüber manuellen Wettbewerbern und erhöhen die Markteintrittsbarriere. Module zur Nachfrageprognose auf Basis maschinellen Lernens reduzieren Fehlbestände um 25 % und erzielen Effizienzgewinne beim Bestand von 15–25 %, was das Betriebskapital der Kunden senkt. Wachstumsbereiche mit weißen Flecken umfassen Pharmazeutika und regulierte Nahrungsergänzungsmittel, wo die FDA-Registrierung einen Knappheitswert verleiht. Anbieter pflegen Partnerschaften mit Verpackungsdesignern und Marketingagenturen, um einen größeren Anteil der Markenausgaben zu erfassen.

Der Akquisitionshunger steigt, da Logistikkonzerne spezialisiertes Kitting in ihre Portfolios aufnehmen; DHL Supply Chains Kauf von Floship Limited für USD 85 Millionen erweitert die auf Schönheit ausgerichtete Kapazität in den asiatisch-pazifischen Raum. Amazons Einstieg in das Abonnement-Kitting über seinen FBA-Dienst setzt unabhängige Anbieter unter Druck, Servicetiefe und Personalisierungsfunktionen zu schärfen. Die Wettbewerbspositionierung hängt nun von drei Säulen ab: geografische Dichte, Automatisierungsanspruch und Compliance-Breite.

Branchenführer im Bereich Abonnementbox-Co-Packing-Dienstleistungen

ShipMonk Inc.

ShipBob Inc.

The Fulfillment Lab Inc.

Saddle Creek Logistics Services Inc.

ShipHero LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: ShipMonk kündigte Pläne für einen Börsengang bei einer Bewertung von USD 4 Milliarden an und reservierte Erlöse für die europäische Expansion und Robotik-Upgrades.

- September 2024: ShipBob schloss eine Series-E-Finanzierungsrunde über USD 200 Millionen unter Führung des SoftBank Vision Fund ab, um auf 45 Zentren weltweit zu wachsen.

- August 2024: Amazon erweiterte sein Fulfillment-by-Amazon-Angebot auf Abonnementbox-Marken und bündelte Kitting, Personalisierung und Multi-Channel-Bestandssynchronisierung.

- Juli 2024: DHL Supply Chain erwarb Floship Limited für USD 85 Millionen und vertiefte damit die Fähigkeiten im Bereich Schönheit und Körperpflege im gesamten asiatisch-pazifischen Raum.

Globaler Berichtsumfang für den Markt für Abonnementbox-Co-Packing-Dienstleistungen

| Kit-Montage |

| Individuelles Verpackungsdesign |

| Bestandsverwaltung |

| Multi-Channel-Fulfillment |

| Mehrwertdienstleistungen (Beilagen, Proben, Retouren) |

| Lebensmittel und Getränke |

| Schönheit und Körperpflege |

| Mode und Accessoires |

| Heimtierbedarf |

| Bücher und Medien |

| Sonstige Box-Kategorien |

| Start-up-Marken |

| Mittelgroße Direktvertriebsmarken |

| Große Unternehmen |

| Marktplatz-Abonnementplattformen |

| Wellpappe |

| Starrer Karton |

| Biokunststoffe |

| Recyclingmaterialien |

| Sonstige Verpackungsmaterialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Kit-Montage | ||

| Individuelles Verpackungsdesign | |||

| Bestandsverwaltung | |||

| Multi-Channel-Fulfillment | |||

| Mehrwertdienstleistungen (Beilagen, Proben, Retouren) | |||

| Nach Box-Kategorie | Lebensmittel und Getränke | ||

| Schönheit und Körperpflege | |||

| Mode und Accessoires | |||

| Heimtierbedarf | |||

| Bücher und Medien | |||

| Sonstige Box-Kategorien | |||

| Nach Kundengröße | Start-up-Marken | ||

| Mittelgroße Direktvertriebsmarken | |||

| Große Unternehmen | |||

| Marktplatz-Abonnementplattformen | |||

| Nach Verpackungsmaterial | Wellpappe | ||

| Starrer Karton | |||

| Biokunststoffe | |||

| Recyclingmaterialien | |||

| Sonstige Verpackungsmaterialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Abonnementbox-Co-Packing-Dienstleistungen bis 2031 sein?

Prognosen deuten auf einen Umsatz von USD 7,93 Milliarden bis 2031 hin, geleitet von einer CAGR von 9,38 %.

Welche Dienstleistungsart bietet Marken den größten Mehrwert?

Die Kit-Montage bleibt mit 33,74 % des Umsatzes im Jahr 2025 der größte Beitragsfaktor, gestützt durch Automatisierung, die die Stückkosten senkt.

Welche Box-Kategorie wächst am schnellsten?

Heimtierbedarfsboxen zeigen das höchste Wachstum mit einer prognostizierten CAGR von 10,58 % bis 2031 aufgrund wachsender globaler Ausgaben für Heimtierpflege.

Warum lagern Marken die Auftragsabwicklung früher aus?

Die Auslagerung senkt die Betriebskosten um bis zu 40 % und bietet Zugang zu Robotik und globalen Netzwerken ohne hohe Kapitalaufwendungen.

Welche Region bietet die größte kurzfristige Chance?

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 9,98 %, angetrieben durch rasche E-Commerce-Einführung, steigende Einkommen und mobile Einkaufsdurchdringung.

Seite zuletzt aktualisiert am: