Marktgröße und Marktanteil für Flugzeugbrennstoffzellen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

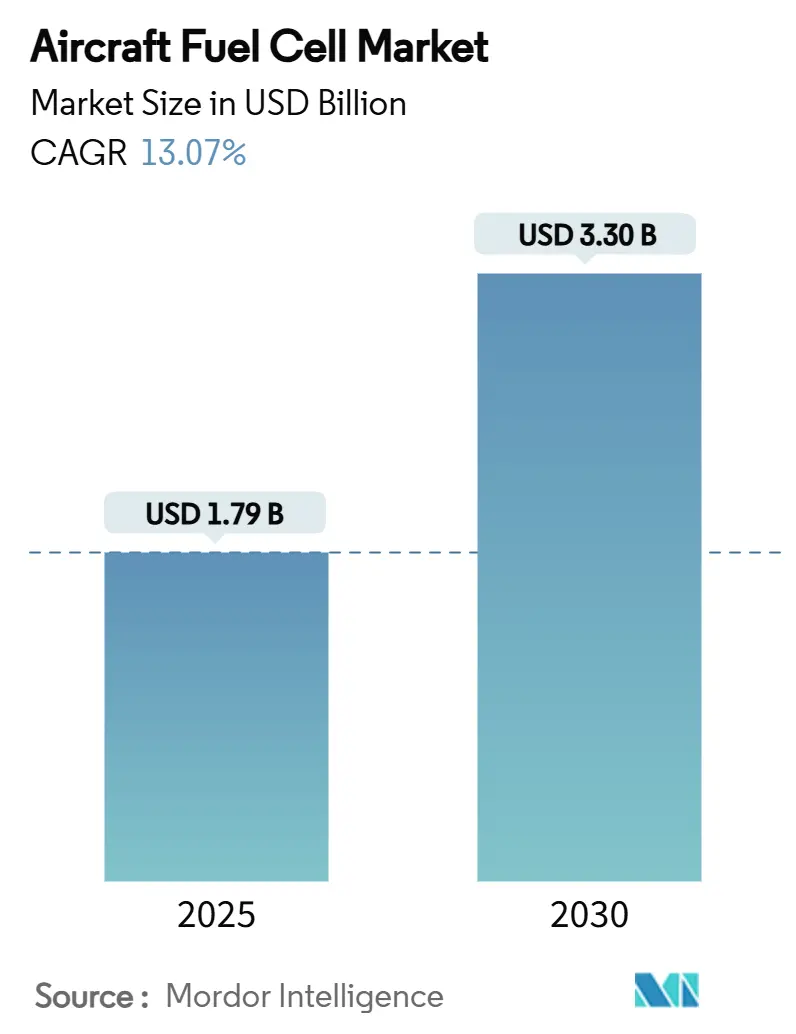

| Marktgröße (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2030) | 3.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugbrennstoffzellen von Mordor Intelligence

Die Marktgröße für Flugzeugbrennstoffzellen wird im Jahr 2025 auf 1,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,30 Milliarden USD erreichen, was einer CAGR von 13,07 % über den Zeitraum entspricht. Der erhöhte Druck zur Dekarbonisierung der Luftfahrt, steigende private Kapitalzuflüsse in wasserstoffelektrische Programme und rasche Fortschritte bei der Betankungsinfrastruktur an Flughäfen halten die Nachfrage nach Brennstoffzellenantrieben auf einem stabilen Aufwärtspfad. Entwickler demonstrieren inzwischen Stacks im Bereich mehrerer hundert Kilowatt, während Zertifizierungsbehörden technologieneutrale Sicherheitsvorschriften veröffentlichen, die die Markteinführungszeit verkürzen. Strategische Allianzen zwischen Flugzeugherstellern und Wasserstoffspezialisten gestalten Lieferketten neu, und die ersten wasserstofftauglichen kommerziellen Routen sind für die zweite Hälfte des Jahrzehnts geplant. Vor diesem Hintergrund verlagert sich der Markt für Flugzeugbrennstoffzellen von experimentellen Tests hin zur Serienproduktion antriebstauglicher Systeme.

Wichtigste Erkenntnisse des Berichts

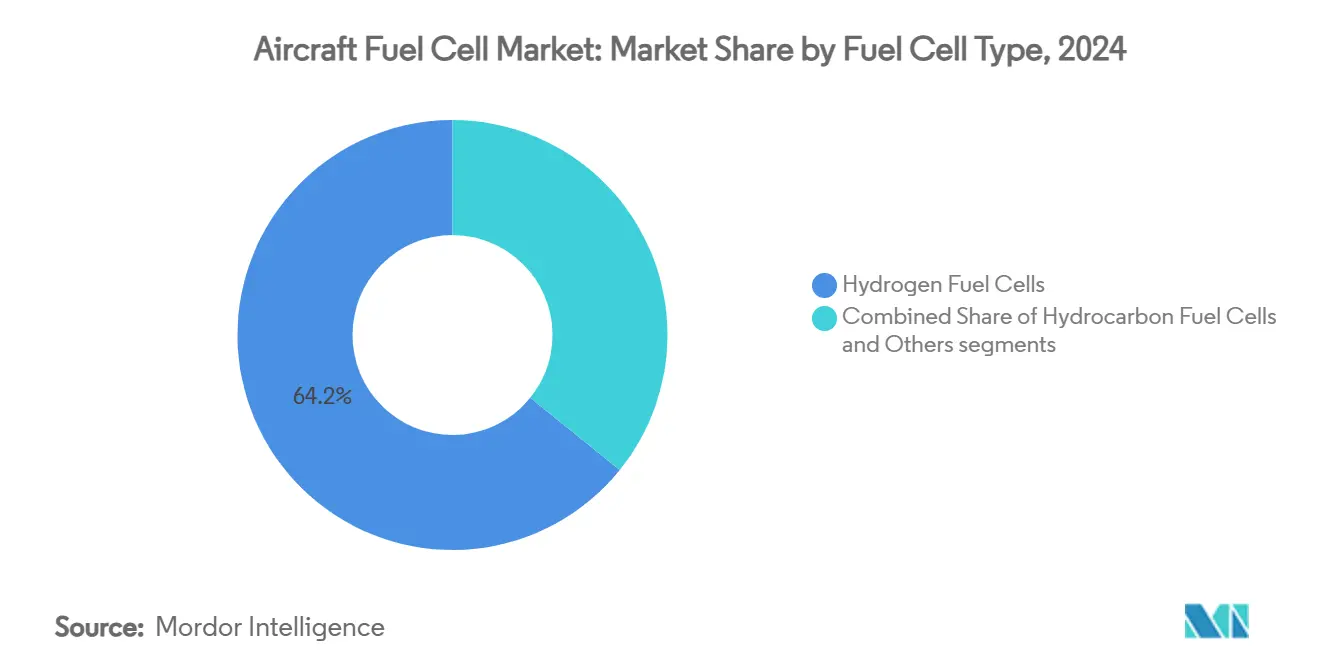

- Nach Brennstoffzellentyp erfassten Wasserstoffzellen im Jahr 2024 einen Anteil von 64,20 % an der Marktgröße für Flugzeugbrennstoffzellen und expandieren mit einer CAGR von 17,45 %.

- Nach Plattform führten unbemannte Luftfahrtsysteme mit einem Anteil von 30,01 % am Marktanteil für Flugzeugbrennstoffzellen im Jahr 2024, während Plattformen für fortschrittliche Luftmobilität die höchste CAGR von 20,23 % bis 2030 verzeichneten.

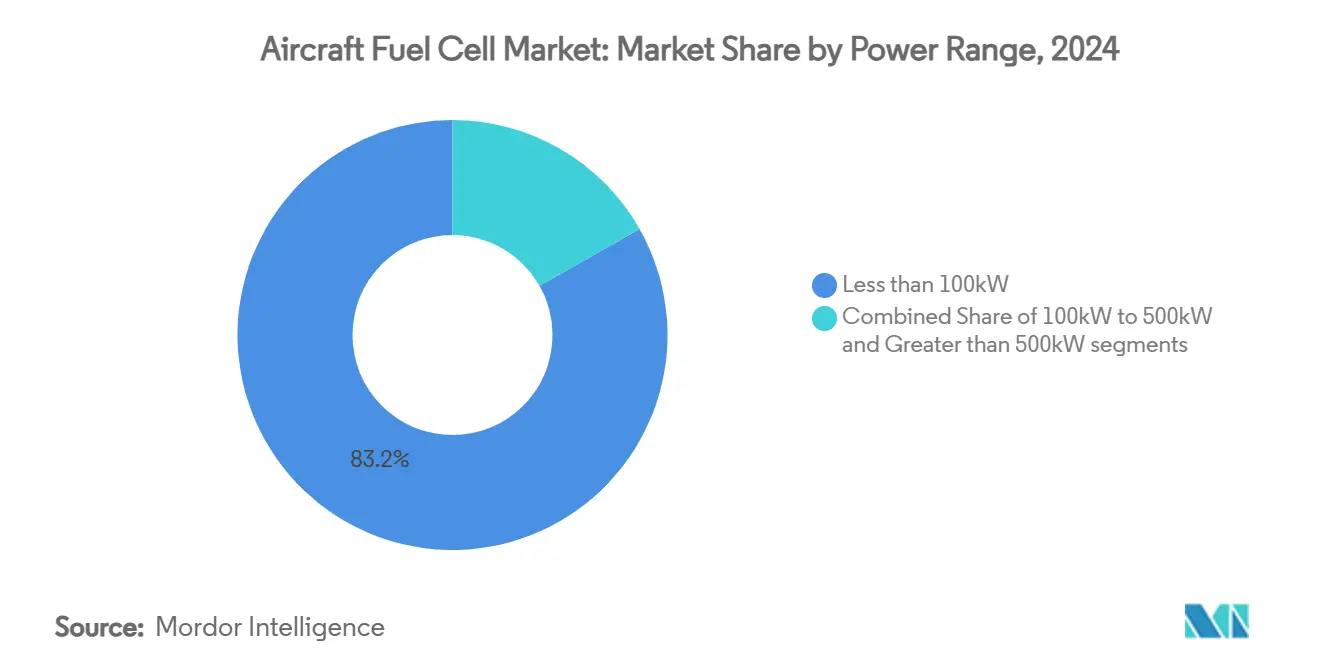

- Nach Leistungsbereich entfielen Systeme unter 100 kW im Jahr 2024 auf 83,21 % des Marktes für Flugzeugbrennstoffzellen; die Klasse von 100 kW bis 500 kW wächst am schnellsten mit einer CAGR von 18,76 %.

- Nach Anwendung hielten Antriebssysteme im Jahr 2024 einen Anteil von 61,77 % am Markt für Flugzeugbrennstoffzellen und werden mit einer CAGR von 21,98 % wachsen.

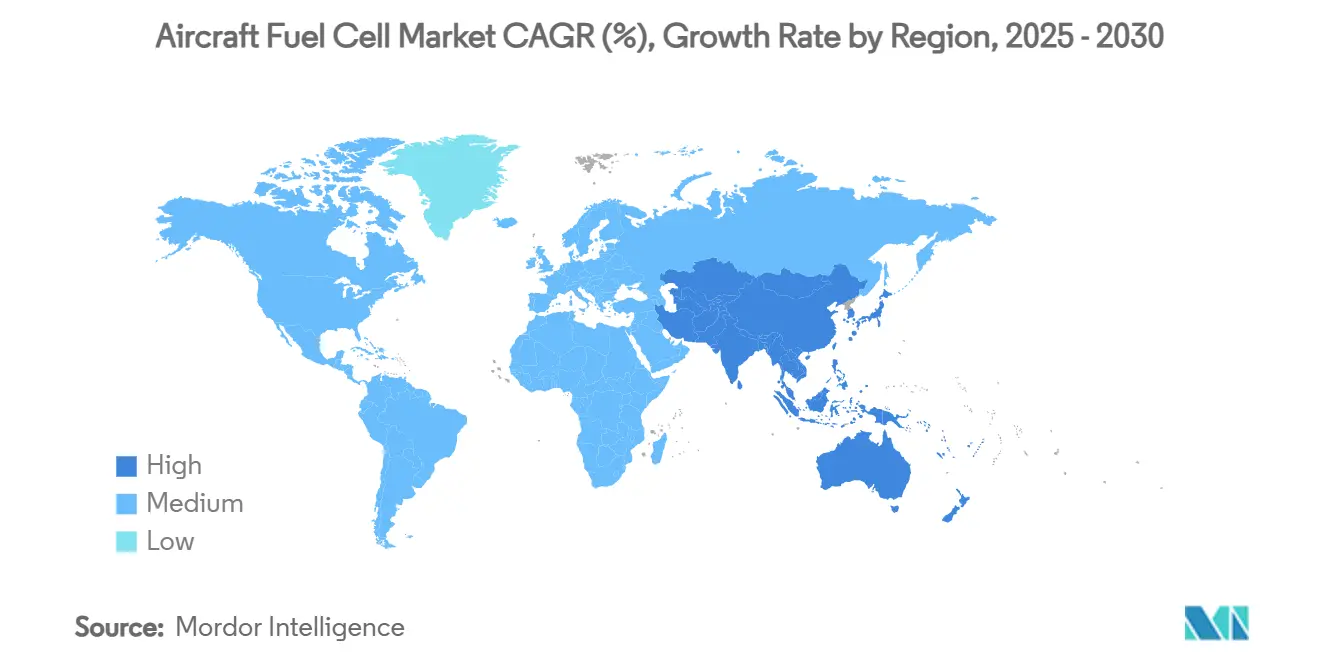

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 31,56 % am Markt für Flugzeugbrennstoffzellen, während der asiatisch-pazifische Raum die stärkste CAGR von 16,89 % bis 2030 erzielte.

Globale Trends und Erkenntnisse im Markt für Flugzeugbrennstoffzellen

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Emissionsvorschriften als Antrieb für emissionsfreie Antriebslösungen | +2.1% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Investment in Forschung und Entwicklung im Bereich wasserstoffbetriebener Luftfahrt | +1.8% | Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Brennstoffzellen gegenüber Batterien für Mittelstreckenflugzeuge aufgrund von Gewichtseffizienz bevorzugt | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Leistungsdichte von Brennstoffzellen und leichten Verbundkomponenten | +1.3% | Deutschland, USA, Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Antrieben mit geringer Akustiksignatur in ISR- und Fracht-UAVs | +0.9% | Globale Verteidigungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Wasserstofftankinfrastruktur an Flughäfen zur Unterstützung von Luftfahrtanwendungen | +1.1% | Europa führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Emissionsvorschriften als Antrieb für emissionsfreie Antriebslösungen

Das ReFuelEU-Mandat der Europäischen Union verpflichtet Fluggesellschaften zur Verwendung von 2 % nachhaltigem Flugkraftstoff im Jahr 2025, mit einer Steigerung auf 63 % bis zur Mitte des Jahrhunderts, und positioniert emissionsfreie Flugzeuge als attraktiven Compliance-Pfad.[1] Europäische Union, "ReFuelEU-Luftfahrtverordnung," europa.eu Die FAA-Vorschrift 14 CFR 31.45 legt formell Sicherheitsanforderungen für luftgestützte Brennstoffzellen fest und signalisiert die Bereitschaft der Regulierungsbehörden, kommerzielle Wasserstoffflüge zu genehmigen.[2]Federal Aviation Administration, "14 CFR 31.45—Brennstoffzellen," ecfr.gov Die EASA-Stellungnahme 04/2024 erleichtert die Einführung zusätzlich, indem sie eine technologieneutrale Zertifizierung für elektrische und hybride Antriebe skizziert. Kohlenstoffpreismechanismen stärken die wirtschaftliche Grundlage, und Fluggesellschaften prognostizieren, dass die Erfüllung langfristiger Klimaziele ohne Brennstoffzellenantriebe wirtschaftlich schwierig sein wird. Insgesamt steigern diese Maßnahmen die Nachfrage nach Wasserstoffantrieben und beschleunigen Programmstarts im gesamten Markt für Flugzeugbrennstoffzellen.

Beschleunigtes Investment in Forschung und Entwicklung im Bereich wasserstoffbetriebener Luftfahrt

Private und öffentliche Mittel für die Wasserstoffluftfahrt erreichten 2025 neue Höchststände, als Universal Hydrogen eine Finanzierungsrunde über 85,5 Millionen USD abschloss, die von strategischen Fluggesellschaften und Triebwerk-OEMs angeführt wurde. Staatliche Zuschüsse wie das niederländische Paket in Höhe von 73 Millionen EUR (85,37 Millionen USD) für Conscious Aerospace und die deutsche Unterstützung für das BALIS-2.0-Projekt positionieren Europa als Technologiestandort. Der geplante kryogene Wasserstoff-Testkomplex der NASA unterstreicht den US-amerikanischen Willen, die Führung bei der Antriebstechnologie der nächsten Generation zu übernehmen. Kapitalzuflüsse helfen Nischen-Brennstoffzellspezialisten, Produktionswerkzeuge zu skalieren, ergänzende Typenzertifikate zu erwerben und sich für Gesamtflugzeugprogramme zu bewerben. Das daraus resultierende Innovationsschwungrad hält den Markt für Flugzeugbrennstoffzellen auf einem Hochstwachstumskurs und senkt Kostenhürden für künftige Marktteilnehmer.

Brennstoffzellen gegenüber Batterien für Mittelstreckenflugzeuge aufgrund von Gewichtseffizienz bevorzugt

Wasserstoffsysteme liefern nahezu 1.500 Wh/kg gegenüber 300–400 Wh/kg bei Lithium-Ionen-Akkus (Li-Ionen), was Missionen von drei bis fünf Stunden ohne Nutzlasteinbußen ermöglicht. Flugtests wie der 523-Meilen-Wasserstoffelektroflug von Joby Aviation bestätigen die Reichweitenvorteile in der Praxis. Der 1,5-kW/kg-Stack von Intelligent Energy ermöglicht schnelle Drosselantworten, die für den Flugbetrieb entscheidend sind. Hersteller, die auf 9- bis 19-sitzige Pendlerflugzeuge abzielen, geben an, dass Batterien das zulässige maximale Abfluggewicht überschreiten würden, während Brennstoffzellenpakete gut innerhalb der strukturellen Grenzen liegen. Gewichtsvorteile lenken daher Produktfahrplan-Entscheidungen in Richtung Wasserstoff und stärken Skaleneffekte für den Markt für Flugzeugbrennstoffzellen über den Prognosehorizont hinaus.

Fortschritte bei der Leistungsdichte von Brennstoffzellen und leichten Verbundkomponenten

H3 Dynamics zertifizierte 2025 einen 400-kW-Luftfahrtstack, was einem nahezu fünffachen Leistungssprung gegenüber dem Stand von 2023 entspricht. Die Niedertemperaturplatten von PowerCell reduzieren die Kühllasten um 30 %, was die Systemmasse verringert und die Steigflugleistung verbessert. Forscher der Florida State University erreichten einen gravimetrischen Index von 0,62 für kryogene Tanks durch Kohlenstofffaserverbundwerkstoffe – das bedeutet, dass 62 % des Gesamtsystemgewichts nutzbarer Wasserstoff ist. Das kryo-komprimierte Konzept von Cryomotive verspricht Verdichtungsvorteile, die die Betankungsausfallzeiten drastisch reduzieren. Jeder Durchbruch trägt dazu bei, das Leistungs-Gewichts-Verhältnis zu verbessern, Rumpfintegrationsvolumina zu verkleinern und den Markt für Flugzeugbrennstoffzellen auf Kurs für die Zertifizierung von Megawatt-Antrieben innerhalb von zehn Jahren zu halten.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Brennstoffzellstacks und Hilfsaggregate im Vergleich zu herkömmlichen Hilfstriebwerken | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Flüssigwasserstoffinfrastruktur an globalen Flughäfen | -1.6% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische und Zertifizierungsunsicherheit für kryogene Wasserstoffsysteme in der Luftfahrt | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Komplexe Anforderungen an das Wärmemanagement bei Betriebsbedingungen in großer Höhe | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Brennstoffzellstacks und Hilfsaggregate im Vergleich zu herkömmlichen Hilfstriebwerken

Luftfahrttaugliche Stacks erfordern nach wie vor Edelmetallkatalysatoren und präzisionsgefertigte Komponenten, was die Investitionskosten auf das Drei- bis Fünffache herkömmlicher Hilfstriebwerke treibt. Hilfsaggregatkomponenten – kryogene Tanks, Kompressoren und Leistungskonditionierer – verfügen nicht über Massenlieferketten, was Mengenrabatte einschränkt. Airbus-Tests auf einer A330-Plattform zeigen, dass die Kosten pro installiertem Kilowatt für Hochzyklus-Betreiber ohne Massenproduktion nicht wettbewerbsfähig bleiben. Obwohl langfristige Kraftstoffeinsparungen die Ausgaben teilweise ausgleichen, stehen Fluggesellschaften vor mehrjährigen Amortisationszeiträumen, die Beschaffungsentscheidungen hemmen. Bis Gigafabriken hochgefahren und Platinbeladungen gesunken sind, werden Kostenhürden das Aufwärtspotenzial des Marktes für Flugzeugbrennstoffzellen dämpfen.

Begrenzte Verfügbarkeit von Flüssigwasserstoffinfrastruktur an globalen Flughäfen

Weniger als 50 Flughäfen weltweit können gasförmigen Wasserstoff handhaben; noch weniger unterstützen die Flüssigbetankung. Regionalfluggesellschaften mit dünnen Streckennetzen zögern, Wasserstoffflugzeuge ohne gesicherte Kraftstoffversorgung zu bestellen. Der Bau kryogener Lagerung, Dampfhandhabungsleitungen und Sicherheitssysteme übersteigt häufig 100 Millionen USD, was kleinere Drehkreuze abschreckt. Die Infrastrukturkonzentration in Europa und Nordamerika schränkt die betriebliche Flexibilität in aufstrebenden Märkten ein und führt zu verlorenen Nutzungsstunden. Koordinierte Investitionen mehrerer Interessengruppen sind entscheidend, um das vollständige Potenzial des Marktes für Flugzeugbrennstoffzellen zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstoffzellentyp: Wasserstoff dominiert die Technologielandschaft

Wasserstoffsysteme erfassten 2024 64,20 % des Marktes für Flugzeugbrennstoffzellen und werden mit einer robusten CAGR von 17,45 % wachsen, was die überlegene gravimetrische Energiedichte und den kohlenstofffreien Abgasausstoß widerspiegelt. Die mit Wasserstoffeinheiten verbundene Marktgröße für Flugzeugbrennstoffzellen wird bis 2030 voraussichtlich mehr als das Doppelte erreichen, da die Stack-Haltbarkeit 20.000 Flugstunden überschreitet und Flüssigwasserstofftanks für eine Lebensdauer von 30 Jahren zertifiziert werden. Als Reaktion darauf führen OEMs, darunter Airbus und Universal Hydrogen, weiterhin Boden- und Flugdemonstrationen durch, die auf eine Typenzertifizierung bis 2028 abzielen.

Kohlenwasserstoffreformierungszellen, Festoxidvarianten und Direktmethanoleinheiten behalten eine Nischenstellung für Betreiber ohne Wasserstoffinfrastruktur. Lockheed Martins Stalker-UAV nutzt Festoxidtechnologie für militärische Langzeitmissionen. Doch da die Kosten für grünen Wasserstoff unter 2 USD/kg sinken und die Flughafenbetankung zunimmt, schwenken die meisten Neubauprogramme auf Wasserstoff um und festigen dessen strategische Vorrangstellung im Markt für Flugzeugbrennstoffzellen.

Nach Plattformtyp: UAV-Führung weicht eVTOL-Wachstum

Unbemannte Luftfahrtsysteme hielten 2024 einen Anteil von 30,01 % am Markt für Flugzeugbrennstoffzellen, bedingt durch frühe Verteidigungsadoption und geringere Zertifizierungshürden. Fahrzeuge für fortschrittliche Luftmobilität expandieren am schnellsten mit einer CAGR von 20,23 %, unterstützt durch Nachfragekurven für städtische Luftmobilität und Megawatt-Stack-Roadmaps von Entwicklern wie H3 Dynamics. Die Marktgröße für Flugzeugbrennstoffzellen, die eVTOL-Flotten bedient, könnte die UAV-Ausgaben bis 2029 übertreffen, wenn Stadtpaarrouten eine Luftverkehrsgenehmigung erhalten.

Kommerzielle Schmalrumpfprogramme befinden sich noch in der Konzeptphase, ziehen jedoch erhebliche Forschungs- und Entwicklungsbudgets im Rahmen der ZEROe-Architektur von Airbus an. Militärische Festflügel-Transport- und Drehflüglerbeschaffungen sorgen für eine stabile Basisnachfrage, während Umrüstungen in der allgemeinen Luftfahrt Nachrüstmöglichkeiten bieten. Insgesamt verteilt die Plattformdiversifizierung das Umsatzrisiko und stützt die langfristige Widerstandsfähigkeit des Marktes für Flugzeugbrennstoffzellen.

Nach Leistungsbereich: Kleine Systeme führen, mittlerer Bereich beschleunigt

Stacks unter 100 kW dominierten 2024 mit 83,21 % des Marktanteils für Flugzeugbrennstoffzellen, da die meisten eingesetzten UAVs und eVTOL-Prototypen in diesen Bereich fallen. Systeme mit einer Nennleistung von 100 kW bis 500 kW verzeichnen jedoch eine CAGR von 18,76 %, da Regionalflugzeuge und Frachtdrohnen von Demonstratoren zur kommerziellen Zertifizierung übergehen. Die Marktgröße für Flugzeugbrennstoffzellen in diesem Bereich profitiert von Skaleneffekten, bei denen die Stack-Architektur modular ist und für höhere Leistung parallel geschaltet werden kann.

Jenseits von 500 kW erscheinen Megawatt-Lösungen in Flugtestpipelines; Airbus testete Anfang 2025 eine 1,2-MW-Installation auf dem Prüfstand. Obwohl kapitalintensiv, erschließen Hochleistungsplattformen Schmalrumpf- und Großraumsegmente. Der schrittweise Fortschritt über alle Leistungsklassen hinweg schafft einen sequenziellen Adoptionspfad, der den Markt für Flugzeugbrennstoffzellen während des gesamten Prognosezeitraums aufwärts hält.

Nach Anwendung: Antriebssysteme treiben die Marktexpansion voran

Antrieb erfasste 2024 61,77 % des Marktanteils für Flugzeugbrennstoffzellen und wird mit einer CAGR von 21,98 % wachsen, was den Schwenk von der Hilfs- zur Primärenergie unterstreicht. Sobald die Versorgung mit grünem Wasserstoff stabil ist, betrachten Fluggesellschaften stackbasierte Triebwerke als den direktesten Weg zu emissionsfreiem Betrieb. Entsprechend wird die mit dem Antrieb verbundene Marktgröße für Flugzeugbrennstoffzellen bis 2030 voraussichtlich dreimal so groß sein, da Fluggesellschaften bedingte Kaufverträge festigen.

Hilfstriebwerke (APUs) bilden die erste kommerzielle Nische, da sie die Haupttriebwerksunsicherheiten umgehen und bei schweren Wartungsarbeiten eingebaut werden können. Sekundäre Verwendungszwecke wie Notstromversorgung und Kabinenklimaregelung verbreitern die Stack-Nachfrage, bleiben aber sekundäre Umsatzströme. Die Dominanz des Antriebs wird daher voraussichtlich für den gesamten Ausblick bestehen bleiben und die Wachstumsaussichten für den Markt für Flugzeugbrennstoffzellen verankern.

Geografische Analyse

Nordamerika führte den Markt für Flugzeugbrennstoffzellen mit einem Anteil von 31,56 % im Jahr 2024 an, gestützt durch regulatorische Klarheit der FAA, eine tiefe Luft- und Raumfahrtfertigungsbasis und Ankerinvestitionen von Fluggesellschaften wie American Airlines, die bedingt 100 ZeroAvia-Triebwerke bestellten.[3]American Airlines, "Bestellung wasserstoffelektrischer Triebwerke," aa.com Risikokapitalnetzwerke leiten Kapital an Start-ups in Kalifornien und im Bundesstaat Washington, während der geplante kryogene Wasserstoff-Testkomplex der NASA US-Unternehmen bevorzugten Zugang zur Infrastruktur verschafft. Kanada trägt ebenfalls erstklassige bemannte Wasserstoff-VTOL-Demonstrationen bei und erweitert den regionalen Innovationsfußabdruck.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 16,89 % bis 2030, da Japan, Südkorea und China Wasserstoff-Roadmaps einführen und Beimischungen von nachhaltigem Flugkraftstoff vorschreiben. Itochis strategische Investition in ZeroAvia verbindet das Logistik-Know-how japanischer Handelshäuser mit Antriebskenntnissen und glättet Lieferkettenengpässe.[4] ZeroAvia, "Itochu-Investitionsankündigung," zeroavia.com Regionale Elektronik- und Verbundfertigungszentren in Shenzhen und Incheon helfen, die Stack-Produktion zu lokalisieren, Stückkosten zu senken und die Einführung in Pendlerflugzeugmärkten zu fördern.

Europa behält eine führende Innovations- und Politikrolle, angetrieben durch strenge Emissionsobergrenzen und robuste öffentliche Finanzierung. Die EASA-Stellungnahme 04/2024 senkt das Zertifizierungsrisiko für nicht-konventionelle Triebwerke. Projekte wie GOLIAT demonstrieren die Flüssigwasserstoffversorgung an den Flughäfen Hamburg und Toulouse und ebnen betriebliche Wege. Das vom deutschen Staat geförderte BALIS-2.0-Projekt treibt Hochleistungsstacks in Richtung Einsatzbereitschaft 2028 voran, während die Niederlande die Komponentenvalidierung über GKN-Prüfstände unterstützen. Trotz langsameren aggregierten BIP-Wachstums halten diese Initiativen Europa im Markt für Flugzeugbrennstoffzellen einflussreich.

Wettbewerbslandschaft

Der Markt für Flugzeugbrennstoffzellen weist eine moderate Fragmentierung auf, bewegt sich jedoch in Richtung höherer Konzentration, da Luft- und Raumfahrtkonzerne Exklusivvereinbarungen mit spezialisierten Stack-Herstellern abschließen. Airbus und ElringKlinger betreiben Aerostack zur gemeinsamen Entwicklung von Megawatt-Modulen, während Boeing mit Plug Power bei der kryogenen Versorgung kooperiert. ZeroAvia sichert sich eine vorläufige Typenzertifizierung für sein 600-kW-Triebwerk und verschafft sich damit einen First-Mover-Vorteil. Universal Hydrogen konzentriert sich auf modulare Tank-in-Kapsel-Logistik, die Flottenumrüstungen erleichtert.

Drei Wettbewerbsarchetypen entstehen. Erstens erwerben etablierte Flugzeughersteller Minderheitsbeteiligungen an Brennstoffzell-Labors, um geistiges Eigentum zu sichern. Zweitens nutzen reine Stack-Unternehmen agile Forschung und Entwicklung und verfolgen ergänzende Typenzertifikate für Nachrüstprogramme. Drittens treten Energieunternehmen wie ENEOS über vorgelagerte Wasserstoffverträge ein und bieten gebündelte Kraftstoff-plus-Antriebspakete an. Die technologische Differenzierung konzentriert sich auf Leistungsdichte, Anlaufzuverlässigkeit und integriertes Wärmemanagement.

Standardisierungsbemühungen wie SAE AIR8466 gleichen grundlegende Sicherheitsanforderungen an und führen schrittweise zur Kommodifizierung von Hardware-Schnittstellen. Als Reaktion darauf wetteifern Unternehmen um exklusive Flughafenbetankungskonzessionen oder proprietäre Digitaler-Zwilling-Wartungssoftware. Patentportfolios rund um die Geometrie von Flüssigwasserstofftanks und Katalysatorbeschichtungen werden zu wichtigen defensiven Schutzwällen. Insgesamt nimmt die Wettbewerbsintensität zu, doch hohe Kapitalanforderungen erhöhen die Markteintrittsbarrieren und drängen den Markt für Flugzeugbrennstoffzellen bis 2030 in Richtung eines Oligopols.

Marktführer in der Branche für Flugzeugbrennstoffzellen

Ballard Power Systems Inc.

ZeroAvia, Inc.

Plug Power Inc.

Intelligent Energy Limited

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GKN Aerospace kooperierte mit Airbus im Rahmen von ICEFlight zur Erprobung kryogener Wasserstoffsysteme in den Niederlanden.

- Juni 2025: Airbus und MTU Aero Engines unterzeichneten eine Absichtserklärung zur gemeinsamen Entwicklung von Wasserstoffbrennstoffzellen-Antriebssystemen für künftige Flugzeuge. Diese Zusammenarbeit verbindet Airbus' ZEROe-Initiative mit MTUs Flying-Fuel-Cell-Konzept.

Berichtsumfang des globalen Marktes für Flugzeugbrennstoffzellen

| Wasserstoffbrennstoffzellen |

| Kohlenwasserstoffbrennstoffzellen |

| Sonstige |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialauftrag | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Kolben- und Turbopropflugzeuge | |

| Unbemannte Luftfahrtsysteme | Zivil und Kommerziell |

| Verteidigung und Regierung | |

| Fortschrittliche Luftmobilität | eVTOL |

| Städtische Luftmobilität (UAM) |

| Weniger als 100 kW |

| 100 kW bis 500 kW |

| Mehr als 500 kW |

| Antrieb |

| Hilfstriebwerk (APU) |

| Elektrische Bordsysteme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Brennstoffzellentyp | Wasserstoffbrennstoffzellen | ||

| Kohlenwasserstoffbrennstoffzellen | |||

| Sonstige | |||

| Nach Plattformtyp | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftrag | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Kolben- und Turbopropflugzeuge | |||

| Unbemannte Luftfahrtsysteme | Zivil und Kommerziell | ||

| Verteidigung und Regierung | |||

| Fortschrittliche Luftmobilität | eVTOL | ||

| Städtische Luftmobilität (UAM) | |||

| Nach Leistungsbereich | Weniger als 100 kW | ||

| 100 kW bis 500 kW | |||

| Mehr als 500 kW | |||

| Nach Anwendung | Antrieb | ||

| Hilfstriebwerk (APU) | |||

| Elektrische Bordsysteme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und die prognostizierte Wachstumsrate des Marktes für Flugzeugbrennstoffzellen?

Die Marktgröße für Flugzeugbrennstoffzellen beträgt 1,79 Milliarden USD im Jahr 2025 und soll bis 2030 mit einer CAGR von 13,07 % auf 3,3 Milliarden USD steigen.

Welche Region dominiert heute die Einführung von Flugzeugbrennstoffzellen?

Nordamerika führt mit einem Marktanteil von 31,56 % im Jahr 2024, unterstützt durch klare FAA-Vorschriften und bedeutende Verpflichtungen der Fluggesellschaften.

Warum werden Wasserstoffbrennstoffzellen gegenüber Batterien für Mittelstreckenflugzeuge bevorzugt?

Wasserstoffsysteme liefern eine Energiedichte von etwa 1.500 Wh/kg gegenüber 400 Wh/kg bei Batterien, was eine größere Reichweite ohne Nutzlasteinbußen ermöglicht.

Welches Leistungsbereichssegment expandiert am schnellsten?

Die Klasse von 100 kW bis 500 kW verzeichnet eine CAGR von 18,76 %, da eVTOL- und Regionalflugzeugprojekte von Prototypen zur Zertifizierung übergehen.

Was ist das Haupthindernis für eine großflächige Einführung?

Die begrenzte Flüssigwasserstoffinfrastruktur an Flughäfen bleibt die größte Hürde, wobei weltweit weniger als 50 Standorte für die Betankung ausgerüstet sind.

Seite zuletzt aktualisiert am: