Marktgröße und Marktanteil für Flugzeugpumpen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 6.87 Milliarden US-Dollar |

| Marktgröße (2031) | 9.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugpumpen von Mordor Intelligence

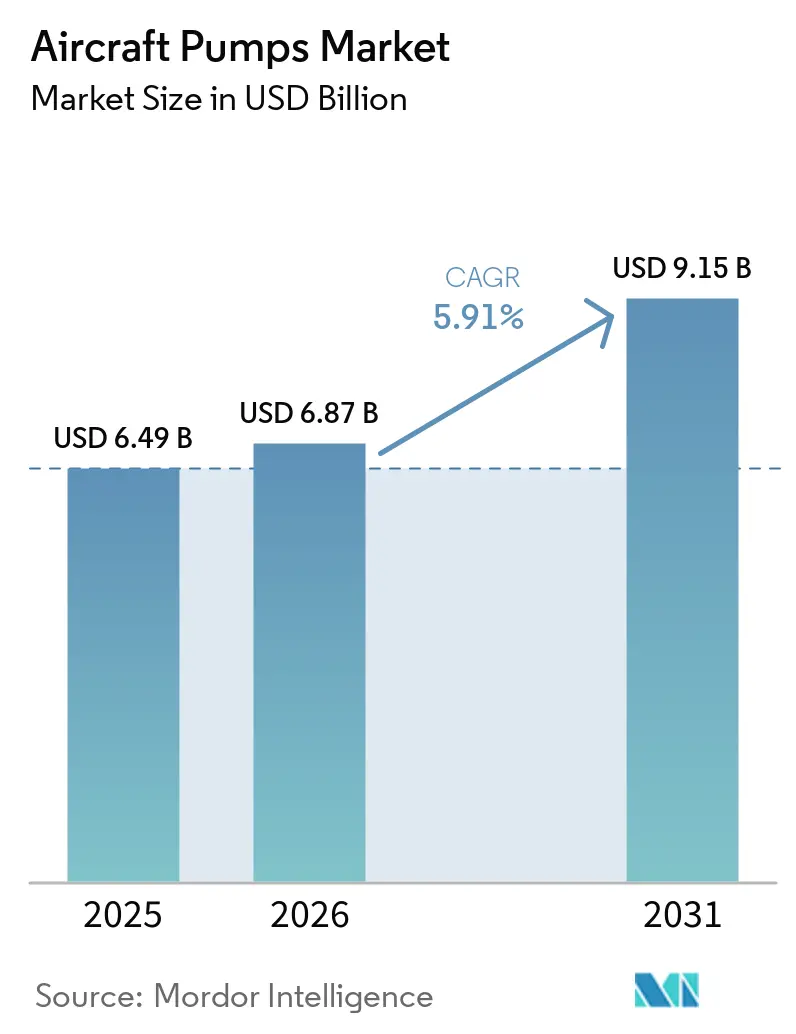

Die Marktgröße für Flugzeugpumpen wird voraussichtlich von 6,49 Milliarden USD im Jahr 2025 auf 6,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,91 % über den Zeitraum 2026–2031 einen Wert von 9,15 Milliarden USD erreichen. Der Markt für Flugzeugpumpen wird durch einen stetigen Anstieg der kommerziellen Flugzeugproduktion gestützt. Airbus lieferte im Jahr 2025 793 Flugzeuge aus und beendete das Jahr mit einem Auftragsbestand von 8.754 Einheiten, was die Nachfrage nach Kraftstoff-, Hydraulik- und Schmiersystemen für die kommenden Jahre sichtbar hält.[1]Airbus, "Airbus meldet 793 kommerzielle Flugzeugauslieferungen im Jahr 2025," Airbus Newsroom, airbus.com Der Markt für Flugzeugpumpen wird auch durch eine breitere Bewegung hin zu stärker elektrifizierten Systemarchitekturen geprägt, und Liebherrs Arbeit im Rahmen des FAUST-Programms zeigt, dass führende Zulieferer bereits Hydraulikleistungseinheiten entwickeln, die die Abhängigkeit von motorgetriebener Erzeugung reduzieren. Servicemöglichkeiten bleiben wichtig, da die Zustandsüberwachung die Transparenz über den Pumpenzustand verbessert, und veröffentlichte Arbeiten in den Bereichen Sensoren und Messtechnik zeigen, dass nicht-invasive Sensorik und modellbasierte Diagnose gezieltere Wartungsentscheidungen unterstützen können. Der Markt für Flugzeugpumpen weist auch eine starke Verteidigungsexponierung auf, da Flottenaufrüstungen und lange Nutzungsdauern weiterhin Wiederaufbereitung und Subsystemersatz unterstützen, selbst wenn die Auslieferungen neuer Plattformen schwanken. Gleichzeitig halten hohe Zertifizierungsanforderungen und die schrittweise Verbreitung elektromechanischer Aktuatoren das Wettbewerbsfeld eng, was Zulieferern mit Plattformzulassungen, Beziehungen zur installierten Basis und der technischen Tiefe zur Unterstützung neuer Pumpenarchitekturen zugute kommt.

Wichtigste Erkenntnisse des Berichts

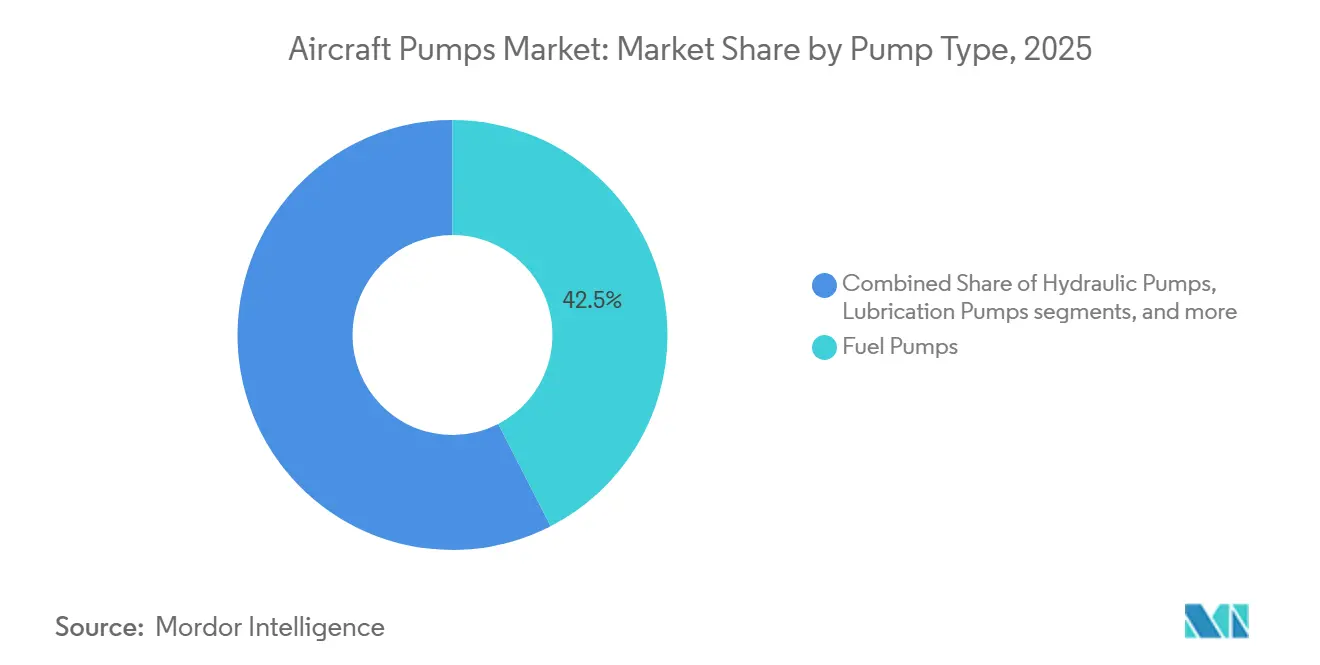

- Nach Pumpentyp entfielen Kraftstoffpumpen im Jahr 2025 auf 42,45 % des Umsatzes, während Hydraulikpumpen bis 2031 den höchsten CAGR von 7,75 % verzeichnen sollen.

- Nach Antriebsmechanismus entfielen motorgetriebene Einheiten im Jahr 2025 auf 45,35 % des Umsatzes, während elektromotorgetriebene Pumpen bis 2031 mit einem CAGR von 8,37 % wachsen sollen.

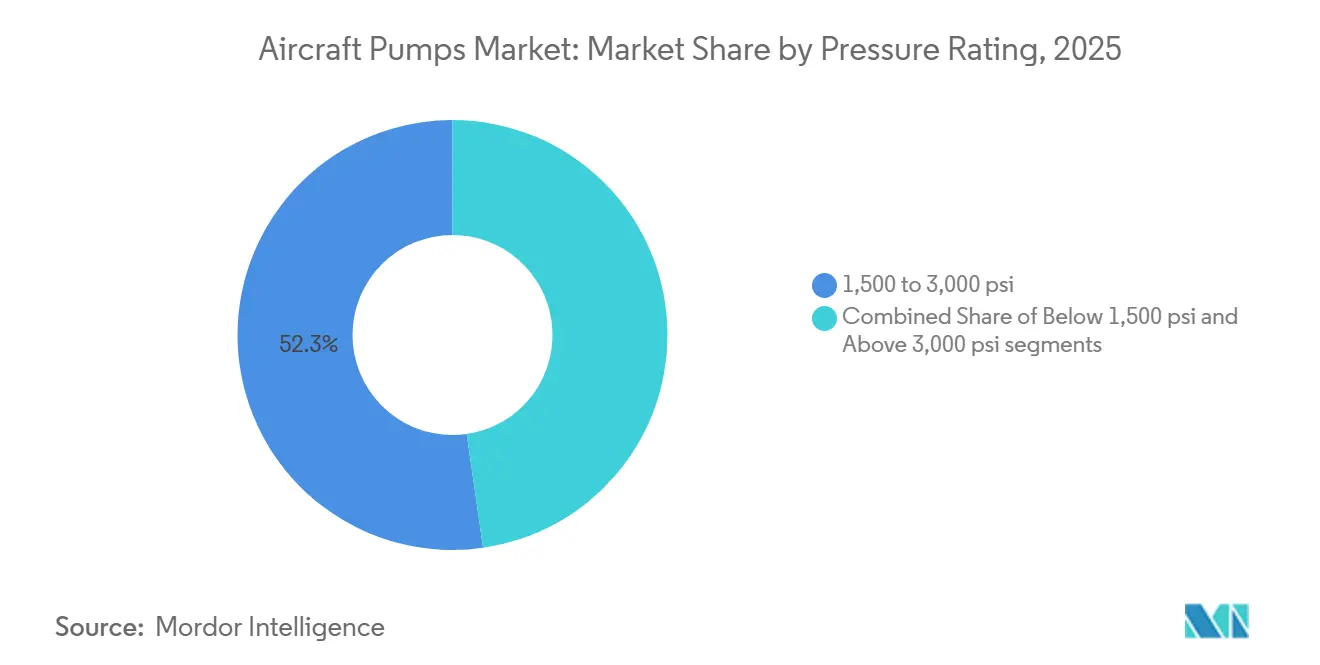

- Nach Druckklasse repräsentierte die Klasse von 1.500 bis 3.000 psi im Jahr 2025 52,27 % des Umsatzes, während das Segment über 3.000 psi bis 2031 mit einem CAGR von 6,61 % wachsen soll.

- Nach Flugzeugtyp erfasste die kommerzielle Luftfahrt im Jahr 2025 64,52 % des Umsatzes, während unbemannte Luftfahrzeuge bis 2031 den schnellsten CAGR von 9,56 % verzeichnen sollen.

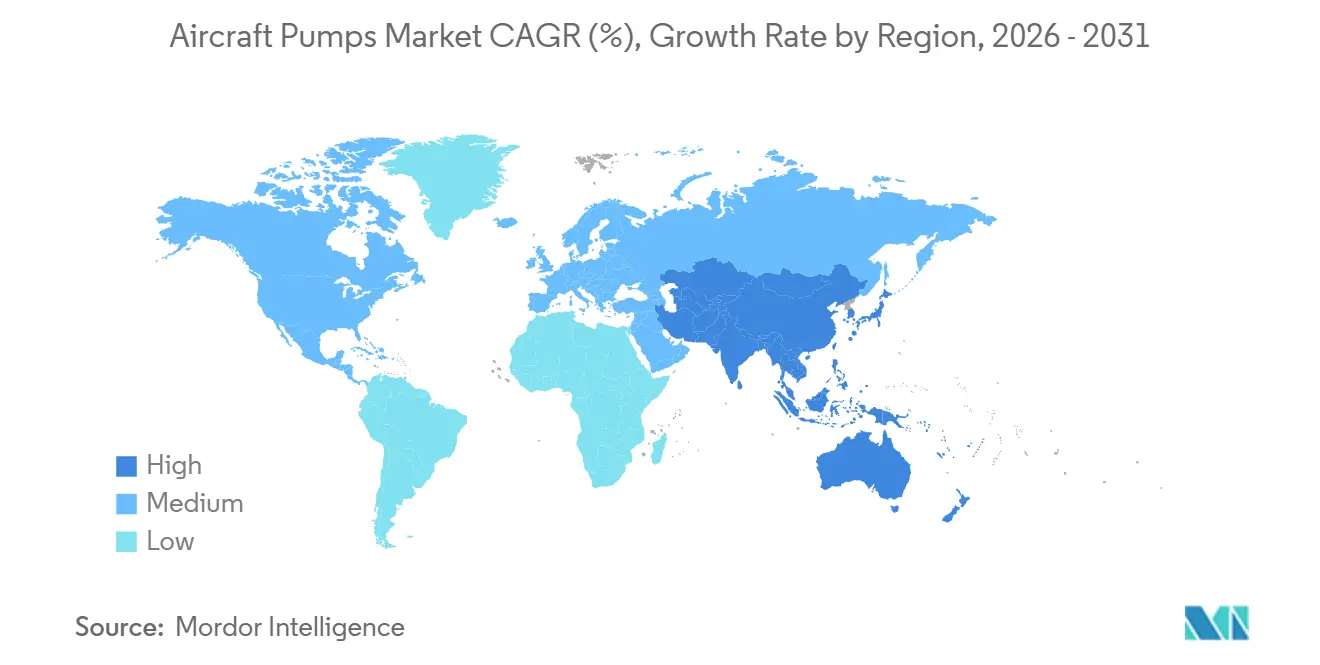

- Nach Geografie hielt Nordamerika im Jahr 2025 44,68 % des Marktes für Flugzeugpumpen, während Asien-Pazifik bis 2031 mit einem CAGR von 6,23 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugpumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Flugzeugsystemen | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der kommerziellen Flugzeugauslieferungen | +1.5% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Modernisierung der Militärflotte | +0.9% | Kernregionen Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leichte Pumpendesigns aus Verbundwerkstoffen | +0.7% | Global, frühe Gewinne in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von vorausschauender Wartung | +0.6% | Global, mit frühen Gewinnen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wasserstofffähige Kraftstoffsysteme | +0.5% | Global, mit frühen Gewinnen in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von Flugzeugsystemen

Der Markt für Flugzeugpumpen wird durch eine stetige Verlagerung hin zu stärker elektrifizierten Flugzeugarchitekturen umgestaltet, da Zulieferer nun Funktionen unterstützen müssen, die früher eng mit motorgetriebenen Architekturen verbunden waren. In diesem Teil des Marktes für Flugzeugpumpen gewinnen elektromotorgetriebene Pumpen in Hilfsantrieb-, Kühl- und sekundären Hydraulikanwendungen an Boden, wo bessere Steuerung und Subsystemunabhängigkeit wichtiger sind als die zusätzlichen Hardwarekosten. Liebherrs Arbeit im Rahmen des FAUST-Forschungsprogramms ist bedeutsam, da sie direkt auf entkoppelte Hydraulikleistungserzeugung abzielt und zeigt, wie sich die Designlogik für zukünftige Kurz- und Mittelstreckenplattformen verändert.[2]Liebherr, "Luftfahrtforschungsprojekte (LuFo VII-1) mit Beteiligung der Liebherr-Aerospace Lindenberg GmbH," Liebherr, liebherr.com Der Markt für Flugzeugpumpen profitiert auch davon, dass elektrische Antriebsbaugruppen einen höheren Wert pro Einheit liefern können, wenn sie Pumpen, Steuerung und lokales Energiemanagement in einem einzigen Paket kombinieren. Wenn dieser Designpfad reift, wird der Markt für Flugzeugpumpen wahrscheinlich eine Verschiebung hin zu höherwertigen Baugruppen erleben, anstatt eines einfachen Eins-zu-eins-Ersatzes konventioneller Produkte.

Anstieg der kommerziellen Flugzeugauslieferungen

Der Markt für Flugzeugpumpen zieht weiterhin kurzfristige Mengenunterstützung aus der Expansion kommerzieller Flotten, da jede neue Flugzeugauslieferung sofortige Erstausrüstungsnachfrage erzeugt und auch zukünftige Wartungsnachfrage begründet. Airbus lieferte im Jahr 2025 793 Flugzeuge an 91 Kunden aus, ein Anstieg von 4 % gegenüber dem Vorjahr, und sein Auftragsbestand von 8.754 Flugzeugen zum Jahresende bietet dem Markt für Flugzeugpumpen eine sichtbare Produktionsbasis über Schmalrumpf- und Großraumprogramme hinweg. Dieser Auftragsbestand ist wichtig, da Kraftstoff-, Hydraulik-, Schmier- und Kühlpumpen an den Flugzeugbauzyklus gebunden sind, ihr Umsatzstrom jedoch weit über die Erstinstallation hinausgeht. Der Markt für Flugzeugpumpen profitiert auch vom Betriebsprofil von Schmalrumpfflotten, da wiederholte Kurzstreckenzyklen starken Verschleiß an Flüssigkeitshandhabungssystemen verursachen und die Überholungsnachfrage steigern, wenn diese Flugzeuge Betriebsstunden ansammeln. Dieses Produktions- und Nutzungsmuster stärkt sowohl die OEM- als auch die Aftermarket-Aktivität und macht die kommerzielle Luftfahrt zum klarsten Mengenanker im aktuellen Prognosezeitraum. Solange große OEM-Auftragsbestände weiterhin in Auslieferungen umgewandelt werden, sollte der Markt für Flugzeugpumpen eine stetige Nachfragesichtbarkeit behalten, auch wenn einige Lieferkettenreibungen bestehen bleiben.

Modernisierung der Militärflotte

Der Markt für Flugzeugpumpen wird auch durch die Modernisierung der Militärflotte gestützt, da Verteidigungsbetreiber weiterhin sowohl neue Plattforminhalte als auch Lebensverlängerungsarbeiten an alternden Flotten finanzieren. Dieser Teil des Marktes für Flugzeugpumpen hat oft längere Qualifizierungszyklen. Dennoch bietet er auch dauerhaften Umsatz, da Militärflugzeuge jahrzehntelang im Dienst bleiben und wiederholte Subsystemwartung erfordern. Eatons Auswahl durch Bell Textron für Hydraulikleistungserzeugung und Leitungslösungen für das zukünftige Langstreckenangriffshubschrauber-Programm der US-Armee zeigt, dass fortschrittliche Militärprogramme weiterhin auf spezialisierte Hydrauliksysteme angewiesen sind, einschließlich Komponenten, die mit additiven Fertigungsmethoden hergestellt werden, um Gewicht zu reduzieren und interne Strömungswege zu verbessern.[3]Eaton, "Bell wählt Eaton-Hydrauliktechnologie für den zukünftigen Langstreckenangriffshubschrauber der US-Armee," Eaton Pressemitteilung, eaton.com Der Markt für Flugzeugpumpen profitiert auch davon, dass Verteidigungskunden oft die Einsatzbereitschaft über die niedrigsten Vorabkosten stellen, was Wiederaufbereitung, Ersatzbestandshaltung und langfristige Supportvereinbarungen unterstützt. Die Militärnachfrage wird nicht nur durch Flugzeugauslieferungen geprägt, da Plattformaufrüstungen und Subsystemänderungen an im Dienst befindlichen Flotten die Pumpennachfrage aktiv halten können, selbst wenn sich der Beschaffungszeitplan verschiebt, was Verteidigungsarbeit im Markt für Flugzeugpumpen strategisch wertvoll macht, insbesondere für Zulieferer, die bereits Zulassungen und Servicebeziehungen bei wichtigen Flotten besitzen.

Einsatz von vorausschauender Wartung

Der Markt für Flugzeugpumpen beginnt eine Veränderung in der Serviceökonomie zu erleben, da die Pumpenüberwachung präziser und weniger invasiv wird. Auf der Aftermarket-Seite des Marktes für Flugzeugpumpen ist dies wichtig, da Betreiber weniger ungeplante Ausfälle, besseres Überholungstiming und nützlichere Zustandsdaten wünschen, ohne die Einheit zu früh zu öffnen. Eine Studie aus dem Jahr 2025 in der Fachzeitschrift Sensors zeigte, dass extern an einer Rolls-Royce-Kraftstoffpumpe montierte faseroptische Bragg-Gitter-Sensoren Dehnung und Schwingungen bis zu 2,5 kHz ohne Demontage messen konnten und so eine Echtzeit-Zustandsüberwachung von Flugzeugpumpenstrukturen unterstützten.[4]Edmond Chehura und Stephen W. James et al., "Messung von Dehnung und Schwingung unter Umgebungsbedingungen an einer dynamisch druckbeaufschlagten Flugzeugkraftstoffpumpe mit faseroptischen Sensoren," Sensors, mdpi.com Eine Studie aus dem Jahr 2026 in der Fachzeitschrift Measurement schlug eine schwingungssensorfreie Diagnosemethode für Luftfahrt-Kolbenpumpen unter Verwendung der kontinuierlichen Wavelet-Transformation und eines Vision-Transformer-Ansatzes vor, was auf einen weiteren Weg hinweist, wie der Markt für Flugzeugpumpen den Bedarf an zusätzlicher Sensormasse reduzieren könnte, während die Fehlererkennung verbessert wird. Diese Entwicklungen unterstützen Servicemodelle, die weniger auf festen Überholungsintervallen und mehr auf beobachteten Bedingungen basieren, wodurch die Anlagenauslastung für Fluggesellschaften und Wartungsanbieter verbessert wird. Im Laufe der Zeit könnte der Markt für Flugzeugpumpen daher mehr Wert aus analysegestützten Servicepaketen als aus reiner Ersatzhardware schöpfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektromechanische Aktuatoren ersetzen Hydraulik | -0.9% | Global, mit früher Substitution in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Zertifizierungs- und Compliance-Kosten | -0.7% | Global, mit starker Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Luft- und Raumfahrtqualität | -0.5% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.4% | Global, mit konzentrierter Exponierung in Nordamerika und Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Compliance-Kosten

Der Markt für Flugzeugpumpen bleibt für Neueinsteiger schwierig, da Zertifizierung und laufende Compliance lange Testzyklen, detaillierte Dokumentation und plattformspezifische Qualitätsdisziplin erfordern. Diese Einschränkung ist im gesamten Markt für Flugzeugpumpen bedeutsam, da Komponentenzulieferer wiederholbare Leistung unter strengen Lufttüchtigkeitsregeln nachweisen müssen, bevor sie zugelassene Inhalte auf kommerziellen oder militärischen Flugzeugen gewinnen können. Die Lufttüchtigkeitsanweisung der FAA aus dem Jahr 2025 für Turboprop-Triebwerke von GE Aviation Czech veranschaulicht, wie regulatorische Maßnahmen Inspektions-, Melde- und Wartungsanforderungen auslösen können, die Betreiber und Zulieferer außerhalb der normalen Programmplanung absorbieren müssen. Sobald ein Zulieferer Zulassungen erhalten hat, werden diese Kosten zu einer Barriere, die Amtsinhaber schützt, aber dieselbe Belastung verlangsamt neue Beteiligung und hält den Markt für Flugzeugpumpen konzentriert. Das Problem ist nicht nur die erste Zulassung; jede Konfigurationsänderung, Materialänderung oder Prozessänderung kann zusätzliche Arbeit und Qualifizierungsschritte erzeugen. Infolgedessen belohnt der Markt für Flugzeugpumpen oft Unternehmen mit tiefgreifender regulatorischer Erfahrung und breiten installierten Portfolios, anstatt Firmen, die nur über den Preis konkurrieren.

Elektromechanische Aktuatoren ersetzen Hydraulik

Der Markt für Flugzeugpumpen steht vor einer langfristigen Herausforderung durch elektromechanische Aktuatoren, da einige Flugzeugfunktionen möglicherweise schrittweise von zentralisierten Hydrauliksystemen abweichen. Das Risiko ist im Markt für Flugzeugpumpen ungleichmäßig verteilt, da der Substitutionsdruck bei kleineren oder neueren Plattformen stärker ist als bei großen Verkehrsflugzeugen mit etablierten Hydrauliklayouts. Liebherrs Roadmap für stärker elektrifizierte Flugzeuge zeigt weiterhin eine starke Rolle für elektrohydraulische Leistungserzeugung und verteilte Hydrauliklösungen, was darauf hindeutet, dass die Verlagerung die Pumpennachfrage eher neu konfigurieren als sie mittelfristig vollständig beseitigen wird. Der Markt für Flugzeugpumpen ist daher in spezifischen Anwendungen stärker exponiert, wo elektrische Aktuatoren die Architektur vereinfachen können, ohne wesentliche thermische oder Zuverlässigkeitskompromisse zu schaffen. Bis 2031 erscheint die Substitutionsbedrohung real, aber selektiv, und die installierte Kernbasis im Markt für Flugzeugpumpen wird voraussichtlich weiterhin stark auf hydraulische und kraftstoffbezogene Pumpfunktionen angewiesen sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Hydrauliknachfrage stärkt sich neben der Dominanz von Kraftstoffsystemen

Kraftstoffpumpen entfielen im Jahr 2025 auf 42,45 % des Umsatzes und hatten damit die größte Position im Segmentmix sowie 42,45 % des globalen Marktanteils für Flugzeugpumpen. Diese Position spiegelt ihre wesentliche Rolle in Antrieb- und Kraftstoffmanagementfunktionen wider und wird durch hochvolumige Schmalrumpfprogramme verstärkt, die die Ersatznachfrage aktiv halten. Airbus lieferte im Jahr 2025 607 Flugzeuge der A320-Familie aus, was zeigt, warum kurzzyklige kommerzielle Operationen weiterhin wiederkehrende Kraftstoffpumpennachfrage in der installierten Flotte aufrechterhalten. Forschungen im Bereich Sensoren zeigten auch, dass Flugzeugkraftstoffpumpen zunehmenden Überwachungsbedarf haben, da Druck- und Temperaturbelastungen steigen, was die Ansicht unterstützt, dass diese Kategorie sowohl für OEM- als auch für Aftermarket-Aktivitäten im Markt für Flugzeugpumpen zentral bleibt. In der Praxis hält der Markt für Flugzeugpumpen Kraftstoffpumpen im Mittelpunkt der Flottenzuverlässigkeit, da antriebsbezogene Komponenten keine längeren Ausfallzeiten tolerieren können.

Hydraulikpumpen sind das am schnellsten wachsende Segment mit einem CAGR von 7,75 % bis 2031, und dieser Teil des Marktes für Flugzeugpumpen expandiert, da Hochdruckflugsteuerungssysteme und Verteidigungsaufrüstungen die Nachfrage antreiben. Die Branche für Flugzeugpumpen profitiert auch davon, dass Hydraulikinhalte tief in Fahrwerk-, Brems-, Aktuierungs- und Versorgungssystemen auf großen kommerziellen und militärischen Plattformen verankert bleiben. Eatons FLRAA-Auftrag unterstützt diese Ansicht, da das Programm Hydraulikleistungserzeugung und Leitungsinhalte für eine Drehflügler-Plattform der nächsten Generation umfasst. Schmierpumpen verfolgen weiterhin die Triebwerksleistung und Wartungsnachfrage, während Kühlmittelpumpen an Relevanz gewinnen, da der Wärmemanagemenbedarf in stärker elektrifizierten Architekturen steigt. Andere Pumpenkategorien bleiben kleiner, sind aber im Markt für Flugzeugpumpen weiterhin wichtig, da Kabinen-, Versorgungs- und spezialisierte Subsystemfunktionen qualifizierte Komponenten auch bei geringerem Volumen erfordern.

Nach Antriebsmechanismus: Elektrischer Antriebsschwung baut sich gegen eine etablierte installierte Basis auf

Motorgetriebene Systeme entfielen im Jahr 2025 auf 45,35 % des Umsatzes und waren damit die führende Konfiguration im Markt für Flugzeugpumpen, da die installierte Flotte weiterhin stark auf zentralisierte Hydraulikerzeugung angewiesen ist. Ihre Position bleibt stark, da Flugzeugarchitekturen, Wartungsroutinen und Zertifizierungshistorien seit Jahrzehnten um sie herum aufgebaut wurden, was die Wechselkosten im gesamten Markt für Flugzeugpumpen erhöht. Luftgetriebene Pumpen unterstützen weiterhin Hilfs- und Notfallfunktionen auf ausgewählten Plattformen, während staudruckturbinenangetriebene Einheiten als letzte Hydraulikquellen auf Transportflugzeugen kritisch bleiben. Handpumpen sind eine kleine Kategorie, dienen aber weiterhin der allgemeinen Luftfahrt und Wartungsanwendungen, wo Einfachheit noch immer wichtig ist.

Elektromotorgetriebene Pumpen sollen bis 2031 mit einem CAGR von 8,37 % wachsen, und dieses Segment stellt einen der klarsten Expansionsbereiche für den Markt für Flugzeugpumpen innerhalb neuer Systemarchitekturen dar. Der Markt für Flugzeugpumpen bewegt sich in diese Richtung, da verteilte Leistung und lokale Steuerung gut mit den Zielen stärker elektrifizierter Flugzeuge übereinstimmen, insbesondere in Subsystemen, wo die Entkopplung vom Triebwerk die Flexibilität verbessert. Liebherrs FAUST-Arbeit an hocheffizienten Leistungseinheiten unterstützt diese Verlagerung direkt und zeigt, dass Zulieferer sich bereits auf Flugzeuge vorbereiten, die weniger auf triebwerksgebundene Hydraulikerzeugung angewiesen sind. Forschungen im Bereich Aktuatoren bieten technische Unterstützung, indem sie zeigen, wie elektrohydrostatische Konzepte die Leistungsdichte und thermische Leistung verbessern können, was erklärt, warum elektrisch angetriebene Pumpenbaugruppen im Markt für Flugzeugpumpen an Aufmerksamkeit gewinnen. Dennoch wird das Veränderungstempo je nach Plattform variieren, und der Markt für Flugzeugpumpen wird wahrscheinlich motorgetriebene und elektrisch angetriebene Systeme für einen Großteil des Prognosezeitraums parallel betreiben.

Nach Druckklasse: Hochdruckplattformen schaffen eine klare Wachstumsschicht

Die Klasse von 1.500 bis 3.000 psi entfiel im Jahr 2025 auf 52,27 % des Umsatzes und war damit das dominierende Druckband und der größte Anteil des Marktes für Flugzeugpumpen in installierten kommerziellen und militärischen Hydrauliksystemen. Diese Konzentration spiegelt die lange Nutzungsdauer von Flugzeugen wider, die auf konventionellen Hydraulikarchitekturen aufgebaut sind, wo dieser Druckbereich der Standard-Betriebsbereich für viele kritische Funktionen bleibt. Der Markt für Flugzeugpumpen verlässt sich weiterhin auf diese Klasse, da der Flottenersatz schrittweise erfolgt und ein großer Anteil der im Dienst befindlichen Flugzeuge weiterhin etablierte Layouts anstelle neu optimierter Hochdrucksysteme verwendet. Der Bereich unter 1.500 psi bleibt für leichtere Plattformen und Niedrigleistungsanwendungen relevant, wo Einfachheit, niedrigere Kosten und einfachere Integration die Leistungsvorteile höheren Drucks überwiegen.

Systeme über 3.000 psi sollen bis 2031 mit einem CAGR von 6,61 % wachsen, was dies zu einer der klarsten leistungsgetriebenen Nischen im Markt für Flugzeugpumpen macht. Hochdruckdesigns ermöglichen es Flugzeugen, mehr Kraft aus kleineren und leichteren Paketen zu gewinnen, was bei Militärflugzeugen und fortschrittlichen Transportern wertvoll ist, wo Gewicht und Raum eng begrenzt sind. Liebherrs FAUST-Programm umfasst speziell miniaturisierte elektrohydraulische Leistungseinheiten für kompakte Installationszonen, was mit dem Nachfragetrend hin zu leistungsfähigeren Hochdruckbaugruppen übereinstimmt. Die Branche für Flugzeugpumpen sieht diese Verlagerung auch als Möglichkeit, den Wert zu schützen, selbst wenn die Stückvolumina langsamer wachsen, da Hochdrucksysteme typischerweise engere technische und Qualifizierungskontrolle erfordern. Infolgedessen wird der Markt für Flugzeugpumpen wahrscheinlich große installierte Volumina im mittleren Druckbereich beibehalten, während er schrittweise eine Premium-Wachstumsschicht in Hochdruckanwendungen aufbaut.

Nach Flugzeugtyp: UAV-Wachstum fügt einer kommerziell geführten Basis eine neue Nachfragekurve hinzu

Die kommerzielle Luftfahrt entfiel im Jahr 2025 auf 64,52 % des Umsatzes, was darauf hindeutet, dass dieses Segment den größten Anteil am Markt für Flugzeugpumpen hielt und die Kernnachfragebasis bleibt. Der Markt für Flugzeugpumpen ist auf diese Kategorie angewiesen, da Schmalrumpfproduktionsvolumen, hohe tägliche Auslastung und lange Flottenlebensdauern zusammen eine stetige OEM- und Ersatznachfrage erzeugen. Airbus' Auslieferungsmix 2025 unterstützt dieses Muster, da allein die A320-Familie 607 Flugzeuge beitrug und die Erstausrüstungsnachfrage auf hochzyklischen kommerziellen Plattformen konzentriert hielt. Großraumflugzeuge fügen durch höheren systeminhalt pro Flugzeug Wert hinzu, während Militärflugzeuge eine separate Nachfrageschicht für robuste, hochleistungsfähige und oft höherdruckige Pumpenkonfigurationen schaffen. Die allgemeine Luftfahrt bleibt kleiner, unterstützt aber dennoch den Markt für Flugzeugpumpen durch Geschäftsluftfahrt und Nutzflugzeuge, die kompakte und zuverlässige Flüssigkeitssysteme erfordern.

Unbemannte Luftfahrzeuge sollen bis 2031 mit einem CAGR von 9,56 % wachsen, was sie zur am schnellsten wachsenden Flugzeugklasse im Markt für Flugzeugpumpen macht. Dieses Wachstum spiegelt den zunehmenden Einsatz in Verteidigungs-, Überwachungs- und spezialisierten Logistikmissionen wider, wo Ausdauer und Systemzuverlässigkeit wichtiger sind als kostengünstiges Verbraucherdrohnendesign. Die 200-Serie-Radialkolbenpumpe von Lee Company für Mikroturbinen-UAV- und taktische Raketentriebwerke zeigt, dass diese Nische bereits hohe Durchflusskapazität, mehr als 95 % volumetrische Effizienz und Betrieb über einen weiten Temperaturbereich von -55 °C bis 85 °C erfordert. Dieser Leistungsbereich zeigt, warum der Markt für Flugzeugpumpen unbemannte Luftfahrzeuge als technisch eigenständiges Segment und nicht als kleine Erweiterung der allgemeinen Luftfahrt behandelt. Im Laufe der Zeit wird diese Kategorie möglicherweise nicht mit der kommerziellen Luftfahrt in absoluten Zahlen mithalten. Dennoch bietet sie dem Markt für Flugzeugpumpen einen nützlichen neuen Wachstumspfad mit unterschiedlichen Größen, Gewichten und Betriebszyklusanforderungen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 44,68 % des Umsatzes und war damit die größte Region im Markt für Flugzeugpumpen sowie die breiteste installierte Basis über OEM-, Verteidigungs- und MRO-Aktivitäten hinweg. Der Markt für Flugzeugpumpen bleibt in Nordamerika stark, da die Region wichtige Flugzeugprogramme, tiefe Zulieferernetzwerke und etablierte Zertifizierungsfähigkeiten innerhalb eines einzigen Ökosystems kombiniert. Die Verteidigungsnachfrage fügt eine weitere Stabilitätsschicht hinzu, und Eatons FLRAA-Rolle zeigt, dass fortschrittliche US-Programme weiterhin Nachfrage nach Hydraulikleistungserzeugung und Leitungssystemen erzeugen. Die Region profitiert auch von einer großen Aftermarket-Basis, da Fluggesellschaften, Militärbetreiber und Wartungsanbieter alle auf zugelassene Pumpenunterstützung über lange Servicezyklen angewiesen sind. Diese Kombination hält Nordamerika im Mittelpunkt des Marktes für Flugzeugpumpen, auch wenn Produktionsraten oder Verteidigungszeitpläne je nach Programm variieren.

Europa hielt im Jahr 2025 die zweitgrößte regionale Position, und der Markt für Flugzeugpumpen dort wird durch Airbus-Produktionsaktivitäten und eine starke Basis von Subsystemzulieferern unterstützt. Airbus' Auslieferungsleistung 2025 stärkt Europas Rolle in der kommerziellen Flugzeugproduktion, während der große Auftragsbestand des Unternehmens die zukünftige Erstausrüstungsnachfrage für Pumpenzulieferer sichtbar hält, die an seine Plattformbasis gebunden sind. Europa ist auch für den Markt für Flugzeugpumpen wichtig, da Zulieferer aktiv Vorbereitungen für Architekturen der nächsten Generation treffen, und Liebherrs Beteiligung an den FAUST- und TiReGo-Programmen zeigt fokussierte Arbeit an entkoppelten elektrohydraulischen Leistungseinheiten und verbesserten Materialkreisläufen. Diese Bemühungen sind wichtig, da sie sowohl kurzfristige Produktionsbedürfnisse als auch die langfristige Neugestaltung von Flugzeugsubsystemen hin zu stärker elektrifizierten, materialeffizienteren Layouts unterstützen.

Asien-Pazifik soll bis 2031 mit einem CAGR von 6,23 % wachsen, was es zum am schnellsten wachsenden regionalen Segment und einem zunehmenden Beitragenden zur Marktgröße für Flugzeugpumpen macht. Der Markt für Flugzeugpumpen in Asien-Pazifik wird durch wachsende kommerzielle Flotten, lokale Plattformambitionen und Verteidigungsbeschaffung in mehreren Ländern angetrieben. Japan fügt strategisches Gewicht hinzu, da es zivile und Verteidigungsnachfrage mit Interesse an wasserstoffbezogener Flugzeugentwicklung kombiniert, während die weitere Region von einer wachsenden Wartungsbasis profitiert, da die Flottenanzahl steigt. Südamerika bleibt kleiner, aber sein regionaler Beitrag wird durch Flugzeugproduktion und Serviceaktivitäten unterstützt, die mit etablierten Luft- und Raumfahrtprogrammen verbunden sind. Der Nahe Osten und Afrika fügen ebenfalls Nachfrage durch aktive Militärflotten und erweiterten Lufttransport hinzu. Allerdings ist das Projekttiming in diesem Teil des Marktes für Flugzeugpumpen stärker Haushaltszyklen ausgesetzt als in Nordamerika oder Europa.

Wettbewerbslandschaft

Der Markt für Flugzeugpumpen ist auf der Ebene der Hauptzulieferer mäßig konsolidiert, und Parker-Hannifin Corporation, Eaton Corporation plc, Safran SA, Collins Aerospace (RTX Corporation) und Woodward, Inc. bleiben die Namen, die am engsten mit zertifizierten Plattforminhalten über wichtige Flugzeugkategorien hinweg verbunden sind. Der Markt für Flugzeugpumpen begünstigt tendenziell diese etablierten Akteure, da Zertifizierung, Plattformintegration, Qualitätssysteme und langfristige Serviceverpflichtungen hohe Eintrittsbarrieren schaffen, die weit über die grundlegende Komponentenfertigung hinausgehen. Sobald ein Zulieferer zugelassene Inhalte erhält, bleibt er oft durch Ersatz-, Reparatur- und Überholungsarbeiten für viele Jahre eingebettet, was den Zugang zur installierten Basis zu einem der stärksten Wettbewerbsvorteile im Markt für Flugzeugpumpen macht. Diese Struktur begrenzt direkte Disruption und hält den Wettbewerb auf Technologieverschiebungen, Subsystemneugestaltung und angrenzende Nischen konzentriert, anstatt auf einfachen Ersatz von Amtsinhabern.

Führende Unternehmen reagieren, indem sie dort investieren, wo sich die zukünftige Flugzeugarchitektur am schnellsten verändert, und das gibt dem Markt für Flugzeugpumpen einen klaren Innovationspfad neben seiner konventionellen installierten Basis. Eatons Rolle in FLRAA ist ein Beispiel, da es Hydraulikleistungserzeugung mit einem Militärflugzeug der nächsten Generation verbindet und dabei additive Fertigungsmethoden verwendet, die die Designflexibilität verbessern und das Gewicht reduzieren. Liebherr bietet ein zweites Beispiel, da seine FAUST- und TiReGo-Beteiligung strategische Arbeit an entkoppelten elektrohydraulischen Leistungseinheiten und verbesserter Materialnutzung in Luft- und Raumfahrtkomponenten demonstriert. Airbus fügt ein drittes Beispiel durch seine fortgesetzte Arbeit an Wasserstoffflugzeugen hinzu, was die zukünftige Kraftstoffsystemarchitektur unter aktiver Bewertung hält und letztendlich spezialisierte Pumpenanforderungen für neue Flugzeugtypen neu gestalten könnte.

Die nächste Wettbewerbsverschiebung im Markt für Flugzeugpumpen wird wahrscheinlich davon abhängen, wie Zulieferer sich zwischen konventioneller Hydrauliknachfrage und neuen verteilten Architekturen positionieren. Forschungen zu Aktuatoren legen nahe, dass elektrohydrostatische Systeme bessere thermische Leistung und nützliche Leistungsdichte liefern können, was Zulieferer bei der Entwicklung lokaler Hydraulikleistung für elektrische Antriebskonzepte unterstützt. Arbeiten im Bereich Sensoren und Messtechnik unterstützen auch eine serviceorientierte Wettbewerbsschicht, da bessere Überwachung und Diagnose Unternehmen helfen können, sich durch Betriebszeit, Analysen und Wartungsplanung zu differenzieren, anstatt nur durch Hardware. Der Markt für Flugzeugpumpen bleibt daher durch hohe Eintrittsbarrieren geschützt. Dennoch ist er nicht statisch, da sich der Wert hin zu integrierten Leistungseinheiten, intelligenteren Wartungslösungen und spezialisierten Pumpenformaten verschiebt. Zulieferer, die bereits Zulassungen und technische Tiefe besitzen, sind in der besten Position, diese Verschiebung zu nutzen, weshalb der Markt für Flugzeugpumpen wahrscheinlich während des gesamten Prognosezeitraums mäßig konzentriert bleiben wird.

Marktführer in der Branche für Flugzeugpumpen

Parker-Hannifin Corporation

Eaton Corporation plc

Safran SA

Collins Aerospace (RTX Corporation)

Woodward, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Liebherr-Aerospace Lindenberg GmbH trat den Forschungskonsortien FAUST und TiReGo im Rahmen des deutschen LuFo VII-1-Programms bei. FAUST zielt auf vollständig entkoppelte, elektrohydraulische Hocheffizienz-Leistungseinheiten für Kurz- und Mittelstreckenflugzeuge der nächsten Generation ab, einschließlich miniaturisierter Versionen für Pfeilflügel-Installationsräume. TiReGo zielt auf einen geschlossenen Materialrecyclingkreislauf für Titan, ein kritisches Pumpengehäusematerial, ab und reduziert CO₂-Emissionen ohne Beeinträchtigung der mechanischen Eigenschaften.

- Juni 2024: SIA Engineering Company Limited und Eaton gründeten ein Gemeinschaftsunternehmen, Eaton Aerospace Component Services Asia Sdn Bhd, in Malaysia, um MRO-Dienstleistungen für von Eaton hergestellte Flugzeugkraftstoff- und Hydrauliksystemkomponenten zu erbringen.

Umfang des globalen Berichts über den Markt für Flugzeugpumpen

Der Markt für Flugzeugpumpen verzeichnet ein stetiges Wachstum, das durch erhöhte Flugzeugproduktion, Flottenmodernisierungsinitiativen und steigende Nachfrage nach fortschrittlichen Kraftstoff-, Hydraulik-, Schmier- und Kühlsystemen in der kommerziellen und militärischen Luftfahrt angetrieben wird. Die Einführung stärker elektrifizierter Flugzeugtechnologien, leichter Pumpensysteme und Hochdruck-Hydrauliklösungen trägt ebenfalls zur Marktexpansion bei.

Der Markt für Flugzeugpumpen ist nach Pumpentyp, Antriebsmechanismus, Druckklasse, Flugzeugtyp und Geografie segmentiert. Nach Pumpentyp ist der Markt in Kraftstoffpumpen, Hydraulikpumpen, Schmierpumpen, Kühlmittelpumpen und andere spezialisierte Pumpen segmentiert. Nach Antriebsmechanismus ist er in motorgetrieben, elektromotorgetrieben, luftgetrieben, staudruckturbinenangetrieben und Handpumpen kategorisiert. Nach Druckklasse ist der Markt in unter 1.500 psi, 1.500 bis 3.000 psi und über 3.000 psi segmentiert. Nach Flugzeugtyp ist der Markt in kommerzielle Luftfahrt, militärische Luftfahrt, allgemeine Luftfahrt und unbemannte Luftfahrzeuge segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Flugzeugpumpen in wichtigen Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Kraftstoffpumpen |

| Hydraulikpumpen |

| Schmierpumpen |

| Kühlmittelpumpen |

| Andere spezialisierte Pumpen |

| Motorgetrieben |

| Elektromotorgetrieben |

| Luftgetrieben |

| Staudruckturbinenangetrieben |

| Hand-/Handpumpen |

| Unter 1.500 psi |

| 1.500 bis 3.000 psi |

| Über 3.000 psi |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärische Luftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Drehflügler | |

| Allgemeine Luftfahrt | |

| Unbemannte Luftfahrzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Pumpentyp | Kraftstoffpumpen | ||

| Hydraulikpumpen | |||

| Schmierpumpen | |||

| Kühlmittelpumpen | |||

| Andere spezialisierte Pumpen | |||

| Nach Antriebsmechanismus | Motorgetrieben | ||

| Elektromotorgetrieben | |||

| Luftgetrieben | |||

| Staudruckturbinenangetrieben | |||

| Hand-/Handpumpen | |||

| Nach Druckklasse | Unter 1.500 psi | ||

| 1.500 bis 3.000 psi | |||

| Über 3.000 psi | |||

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärische Luftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Drehflügler | |||

| Allgemeine Luftfahrt | |||

| Unbemannte Luftfahrzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Flugzeugpumpen bis 2031?

Der Markt für Flugzeugpumpen soll bis 2031 von 6,87 Milliarden USD im Jahr 2026 auf 9,15 Milliarden USD wachsen, mit einem CAGR von 5,91 % über den Zeitraum 2026–2031.

Welcher Pumpentyp führt die Nachfrage in Flugzeuganwendungen an?

Kraftstoffpumpen hielten im Jahr 2025 mit 42,45 % den größten Anteil, da sie für Antrieb und Kraftstoffmanagementsysteme auf allen wichtigen Flugzeugtypen unverzichtbar sind.

Welche Flugzeugkategorie wächst am schnellsten in Bezug auf die Pumpennachfrage?

Unbemannte Luftfahrzeuge sollen bis 2031 mit einem CAGR von 9,56 % das schnellste Wachstum verzeichnen, unterstützt durch Verteidigungs-, Überwachungs- und spezialisierte Logistikanwendungen.

Warum gewinnen elektromotorgetriebene Pumpen in Flugzeugsystemen an Bedeutung?

Elektromotorgetriebene Pumpen wachsen mit einem CAGR von 8,37 %, da stärker elektrifizierte Flugzeugarchitekturen eine lokalisiertere und entkoppeltere Leistungserzeugung benötigen.

Welche Region bleibt die größte für den Umsatz mit Flugzeugpumpen?

Nordamerika führte im Jahr 2025 mit 44,68 % des Umsatzes aufgrund seiner Konzentration von OEM-Produktion, Verteidigungsprogrammen und Aftermarket-Supportaktivitäten.

Was ist das wichtigste langfristige Risiko für die Hydraulikpumpennachfrage?

Das wichtigste langfristige Risiko ist der selektive Ersatz durch elektromechanische Aktuatoren in einigen Anwendungen, obwohl große Verkehrsflugzeuge bis 2031 weiterhin stark auf Hydrauliksysteme angewiesen sind.

Seite zuletzt aktualisiert am: