Marktgröße und Marktanteil für Flugzeugschalter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

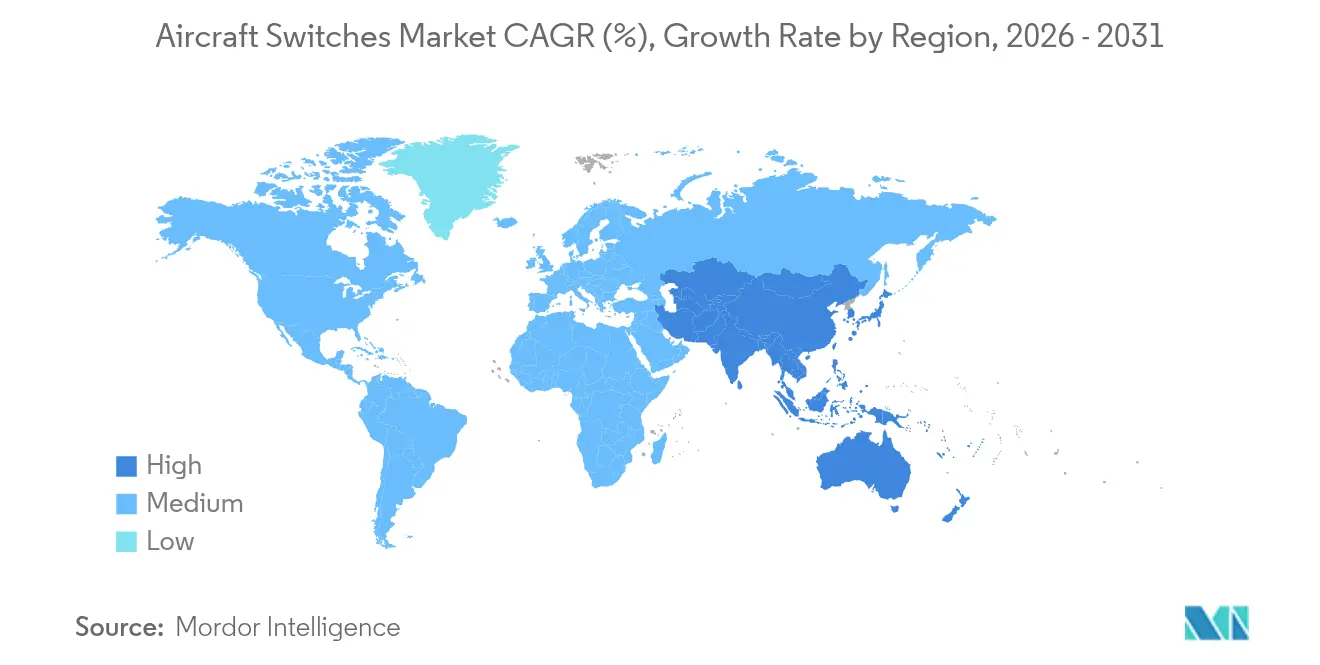

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugschalter von Mordor Intelligence

Die Marktgröße für Flugzeugschalter wird voraussichtlich von USD 2,58 Milliarden im Jahr 2025 auf USD 2,68 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,02 % über den Zeitraum 2026–2031 USD 3,27 Milliarden erreichen. Diese Entwicklung spiegelt den stetigen Wandel des Luftfahrtsektors hin zu stärker elektrischen Architekturen wider, bei denen elektrische Subsysteme veraltete mechanische und hydraulische Komponenten ersetzen und die Anzahl der Schaltpunkte in jedem Flugzeugrahmen vervielfachen. Die Flottenemeuerungspläne der Fluggesellschaften und die Modernisierungsprogramme der Streitkräfte sorgten 2024 und Anfang 2025 für einen konstanten Auftragsfluss sowohl für zivile als auch für militärische Plattformen. Festkörper-Leistungsregler, Siliziumkarbid-Bauelemente und intelligente Schalter mit integrierten Diagnosefunktionen wurden zum Standard, da sich der Schwerpunkt von diskreten elektromechanischen Teilen hin zu softwaredefinierten, datenteilenden Modulen verlagerte, die zur Integration in die vorausschauende Wartung geeignet sind. Die Kriterien für die Lieferantenauswahl umfassen zunehmend die Einhaltung von Cybersicherheitsanforderungen und die Integrität der Lieferkette, was mittelgroße Zulieferer zwingt, entweder in Zertifizierungsupgrades zu investieren oder Konsolidierungsangebote größerer Wettbewerber anzunehmen. In allen Regionen behielt Nordamerika die Führung beim Umsatz aufgrund anhaltender Verteidigungsausgaben. Dennoch verzeichnete der Asien-Pazifik-Raum das stärkste Wachstum, da China und Indien die Flugzeugproduktion und den Ausbau der MRO-Kapazitäten beschleunigten.[1]Quelle: Airbus, „Der chinesische Luftfahrtdienstleistungsmarkt wird bis 2043 voraussichtlich der größte sein,” airbus.com

Wichtigste Erkenntnisse des Berichts

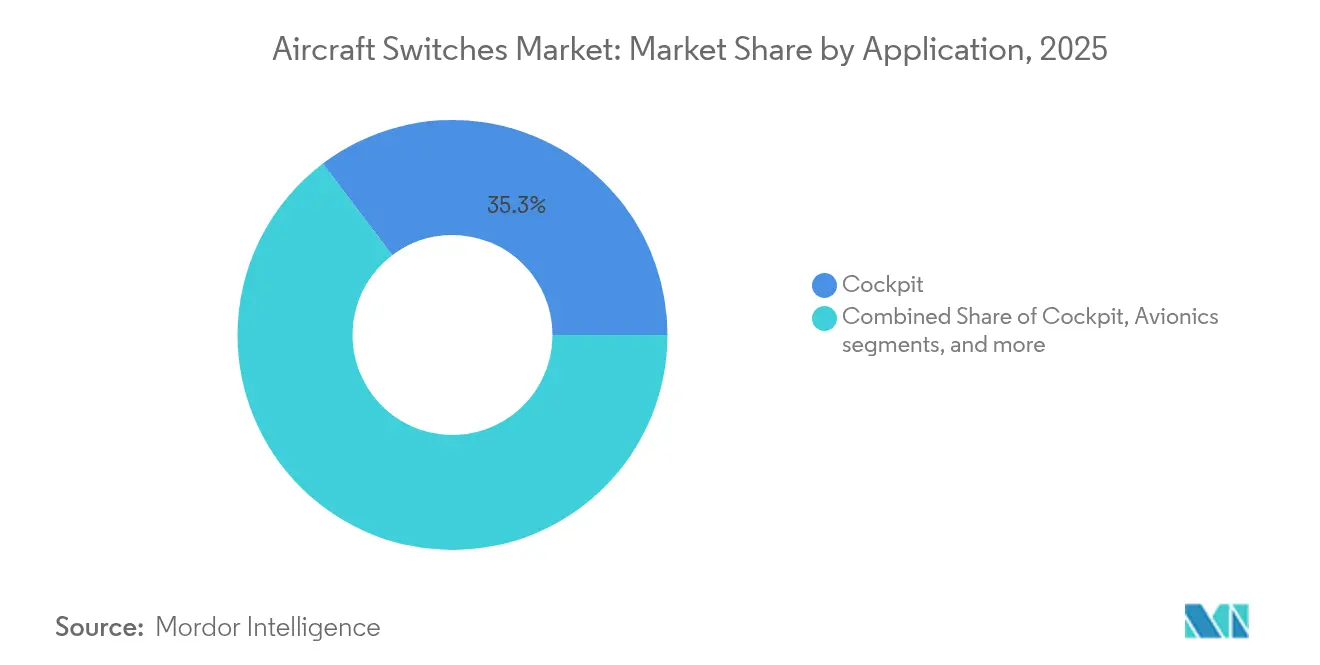

- Nach Anwendung führten Cockpit-Systeme den Markt für Flugzeugschalter mit einem Anteil von 35,30 % im Jahr 2025 an, während Avionikschalter bis 2031 voraussichtlich eine CAGR von 4,89 % verzeichnen werden.

- Nach Schaltertyp behielten manuelle Schalter im Jahr 2025 einen Umsatzanteil von 65,10 %; automatische Schalter sollen bis 2031 mit einer CAGR von 5,72 % wachsen.

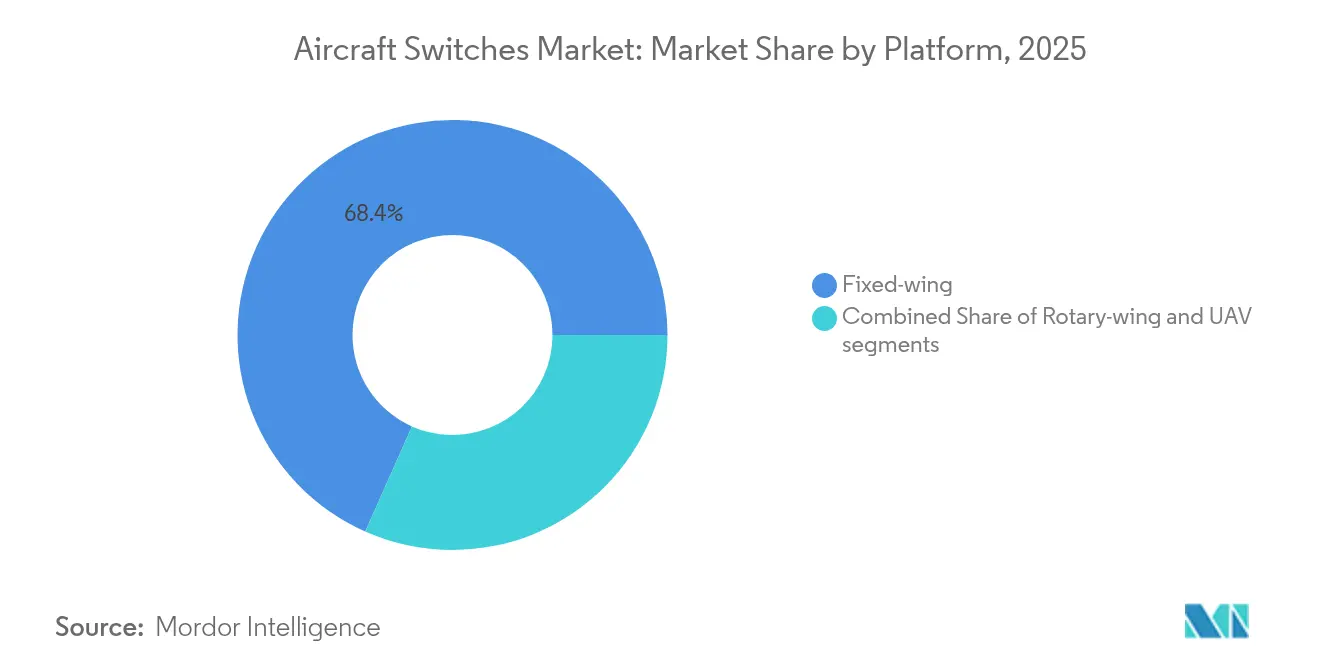

- Nach Plattform hielten Starrflügelflugzeuge im Jahr 2025 einen Anteil von 68,35 % an der Marktgröße für Flugzeugschalter; unbemannte Luftfahrzeuge sind für die höchste CAGR von 6,24 % positioniert.

- Nach Endnutzer entfielen 60,10 % des Umsatzes 2025 auf OEM-Programme, während der Aftermarket voraussichtlich mit einer CAGR von 4,43 % wachsen wird.

- Nach Geografie entfielen 37,40 % der Umsatzbasis 2025 auf Nordamerika, und der Asien-Pazifik-Raum wird voraussichtlich die stärkste CAGR von 5,43 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Flugzeugschalter*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenemeuerungswelle bei Schmalrumpfprogrammen der nächsten Generation | +0.8% | Global, hoch in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg stärker elektrischer Subsysteme mit Bedarf an Festkörperschaltern | +1.2% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kabinen-Nachrüstungsboom für IFEC und Beleuchtungsupgrades | +0.6% | Global, stark in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasche Budgets zur Rekapitalisierung militärischer Drehflügler | +0.5% | Nordamerika, Europa, Asien-Pazifik Verteidigungsmärkte | Mittelfristig (2–4 Jahre) |

| Datengesteuerte Verträge zur vorausschauenden Wartung mit gebündelten intelligenten Schaltern | +0.4% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei Silizium-auf-Isolator (SOI) Leistungsbauelementen für ultrakompakte Relais | +0.3% | Global, Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenemeuerungswelle bei Schmalrumpfprogrammen der nächsten Generation

Fluggesellschaften beschleunigten 2024 den Ersatz alternder Eingangsflotten und spezifizierten elektrische Architekturen, die dichtere Schaltnetzwerke für die Stromverteilung und Cockpitsteuerungen erfordern. Boeings Zertifizierungsbemühungen für die B777X und Air Indias große Mehrtypen-Bestellpakete verdeutlichten, wie jede neue Auslieferung gebündelte Schalterinstallationen in Cockpit-, Avionikbucht- und Kabinenbereichen auslöste.[2]Quelle: Aviation Week, „Boeing bereitet sich auf den Zertifizierungsanlauf der 777X vor,” aviationweek.com Betreiber bestanden auf zukunftssicherer Hardware, die Softwareupgrades über die 20-jährige Lebensdauer des Flugzeugrahmens aufnehmen kann, und bevorzugten Lieferanten, die konfigurierbare Festkörpereinheiten mit Zustandsüberwachungsausgaben anbieten.

Anstieg stärker elektrischer Subsysteme mit Bedarf an Festkörperschaltern

Die Elektrifizierung von Flugzeugen weitete sich von Sekundärsystemen auf Hochleistungsstellantriebsleitungen aus und trieb die Schalterleistungsbewertungen über 500 A und 1.000 V. Collins Aerospace entwickelte Prototypen von Megawatt-Klasse-Stromverteilungsmodulen im Rahmen des Clean Aviation SWITCH-Programms und validierte Siliziumkarbid-Bauelemente für den kontinuierlichen Hochtemperaturbetrieb. Honeywells Silizium-auf-Isolator-CMOS-Prozesse unterstützten Komponenten mit einer Nenntemperatur von 300 °C, wodurch Stromwandlerbuchten näher an die Triebwerke verlagert werden konnten und das Kabelgewicht reduziert wurde. Diese Fortschritte bildeten die Grundlage des Marktes für Flugzeugschalter, da Plattform-OEMs auf verteilte elektrische Antriebskonzepte umstiegen.

Kabinen-Nachrüstungsboom für IFEC und Beleuchtungsupgrades

Die Erneuerungszyklen für Kabinenausstattungen erreichten 2024–2025 ihren Höhepunkt, wobei Fluggesellschaften LED-Beleuchtung, Bluetooth-Audio und Hochband-Konnektivität aufrüsteten. Airbus bereitete A350-Nachrüstsätze vor, da neun Jahre alte Flugzeugrahmen in schwere Wartungsbesuche eintraten, was eine unmittelbare Nachfrage nach flachbauenden Wippen- und Drehschaltern schuf, die in Passagierserviceeinheiten integriert sind. Studien, die auf 68 % Energieeinsparungen durch LED-Substitution hinwiesen, stärkten die Wirtschaftlichkeit, und intelligente Schalter, die über ARINC 429- oder CAN-Bus-Schnittstellen mit Kabinenmanagementsystemen verbunden werden können, wurden zum Standard. Lieferanten, die konfigurierbare Schalterpanele anboten, gewannen Mehrfluggesellschaftsverträge, die an harmonisierte Kabinenbranding-Initiativen geknüpft waren.

Rasche Budgets zur Rekapitalisierung militärischer Drehflügler

Der Vertrag der US-Armee für das Future Long Range Assault Aircraft und die parallele Apache-Modernisierung trieben Neubau- und Nachrüstaktivitäten für Hubschrauberflotten an, wobei jedes Flugzeug Hunderte von abgedichteten Schaltern für Avionik, Waffenfreigabe und Umgebungssteuerung verwendet. Bells V-280 Valor und GE Aerospaces integrierte Leistungssysteme erforderten fly-by-wire-kompatible Schaltmodule, die gegen Vibration und Sandeinwirkung gehärtet sind. Ähnliche Rekapitalisierungsprogramme in Europa und dem Asien-Pazifik-Raum hielten das zweistellige Auftragswachstum für militärische Kipp-, Schutz- und automatische Schützenbaugruppen aufrecht.

Hemmnisauswirkungsanalyse des Marktes für Flugzeugschalter*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen in der Zertifizierungswarteschlange für qualifizierte Komponenten bei FAA und EASA | -0.7% | Global, hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen für Silber-Kadmiumoxid-Kontakte | -0.4% | Globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Eindringen von Fälschungsteilen in MRO-Lieferketten | -0.3% | Global, konzentriert auf Sekundärmärkte | Kurzfristig (≤ 2 Jahre) |

| Anforderungen zur Cyberhärtung erhöhen die Stücklistenkosten intelligenter Schalter | -0.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen in der Zertifizierungswarteschlange für qualifizierte Komponenten

Die Ingenieurdirektorate der FAA und EASA sahen sich mit Fallrückständen konfrontiert, da Cybersicherheits- und Softwarequalitätsprüfungen vertieft wurden und die Genehmigungsvorlaufzeiten für Komponenten von 12 Monaten auf mehr als 24 Monate ausgedehnt wurden. Die Verzögerungen beim Boeing B777X-Programm verdeutlichten die Kaskadenauswirkungen auf Tier-1- und Tier-2-Zulieferer, die auf Musterzulassungsdaten warteten, um die Produktionsfreigabe abzuschließen.[3]Quelle: Federal Register, „Informationssicherheitsschutz für Ausrüstung, Systeme und Netzwerke,” federalregister.gov Kleinere Schalterhersteller ohne dedizierte Zertifizierungsteams riskierten den Verlust von Linienmontageposition, was den Gesamtschwung des Marktes für Flugzeugschalter dämpfte.

Anforderungen zur Cyberhärtung erhöhen die Stücklistenkosten intelligenter Schalter

Im Jahr 2024 veröffentlichte Regulierungsvorschläge schrieben eingebettete Verschlüsselungsmaschinen, sicheres Booten und kontinuierliche Bedrohungsüberwachung in netzwerkverbundenen Komponenten vor. Airbus positionierte cybersicheres Design als strategischen Imperativ, nachdem festgestellt wurde, dass 64 % der Cybervorfälle in der Luftfahrt auf Boden- und Luftkonnektivitätsgateways abzielten. Die Implementierung von Hardware-Root-of-Trust-Schaltkreisen und manipulationssicheren Gehäusen erhöhte die Materialkosten pro intelligentem Schalter um bis zu 12 %, was preissensible Nachrüstkampagnen unter Druck setzte und die kurzfristigen Einführungsraten begrenzte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Flugzeugschalter

Nach Anwendung:

Cockpit-Führung inmitten des AvionikaufschwungsCockpitschalter behielten 35,30 % des Umsatzes 2025, da Piloten auf taktile Drucktasten, gesicherte Kippschalter und Drehwahlschalter für sicherheitskritische Aufgaben angewiesen waren. Manuelle Designs dominierten, weil Regulierungsbehörden physische Backup-Steuerleitungen für den Fall eines Anzeige- oder Datenbusausfalls vorschrieben. Das Segment profitierte von anhaltenden Auslieferungen von Schmalrumpfflugzeugen, bei denen standardisierte Überkopfpanele die Integration vereinfachten und die Stückkosten senkten.

Avionikinstallationen verzeichneten die schnellste prognostizierte CAGR von 4,89 % bis 2031. Multifunktionsdisplays, Flugmanagementsysteme und Zustandsüberwachungseinheiten erforderten hochdichte, prellfreie automatische Relais, die über Ethernet-basierte Backbones verbunden sind. Fluggesellschaften integrierten intelligente Schalter, die Nutzungsdaten in Plattformen zur vorausschauenden Wartung streamten und die Abfertigungszuverlässigkeit verbesserten. Insgesamt unterstützte das Avionikwachstum inkrementelle Ergänzungen der Marktgröße für Flugzeugschalter für integrierte modulare Avioniksysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schaltertyp:

Manuelle Kernkompetenz, automatischer AufstiegManuelle Einheiten lieferten 2025 65,10 % des Umsatzes, angeführt von Drucktastenbaugruppen, die wegen ihrer klaren taktilen Bestätigung und unkomplizierten Linienwartung bevorzugt werden. Wippenvarianten gewannen Kabinenpositionen, wo Designsprache und Beleuchtungseffekte die Wahrnehmung der Passagiere verbesserten. Die manuelle Nachfrage bewahrte Fertigungsskaleneffekte und stabile Ersatzteilnummern über mehrere Flotten hinweg.

Automatische Schalter werden voraussichtlich mit einer CAGR von 5,72 % steigen, da stärker elektrische Architekturen elektromechanische Schütze durch Festkörperregler ersetzen. Hybridrelais, die lichtbogenfreie Halbleiterpfade mit mechanischer Redundanz kombinieren, gingen in die Serienproduktion über und verbinden niedrigen Spannungsabfall mit ausfallsicherer Positionierung. Diese Migration vergrößert den Markt für Flugzeugschalter, da jedes Stromverteilungszentrum nun Dutzende intelligenter, adressierbarer Schalter anstelle einer Handvoll veralteter Sicherungsautomaten enthält.

Nach Plattform:

Starrflügelmasse, UAV-DynamikStarrflügelprogramme, von Regionalflugzeugen bis hin zu strategischen Transportflugzeugen, machten 2025 68,35 % des Marktanteils für Flugzeugschalter aus. Die Entwicklung von Großraumflugzeugen wurde nach pandemiebedingten Pausen wieder aufgenommen, und die Auftragsrückstände für Schmalrumpfflugzeuge kehrten auf das Niveau vor 2020 zurück, was eine hohe Auftragsstabilität gewährleistete. Ausgereifte Qualifikationsdokumente ermöglichten es Lieferanten, zugelassene Teile über Derivatmodelle hinweg wiederzuverwenden und das Volumen aufrechtzuerhalten.

Unbemannte Luftfahrzeuge werden voraussichtlich eine CAGR von 6,24 % verzeichnen, unterstützt durch autonome Überwachungs-, Fracht- und Kampfmissionen. Jedes unbemannte Luftfahrzeug erfordert gewichtsoptimierte, hermetisch abgedichtete Miniatursschalter, die gegen Temperaturextreme und elektromagnetische Störungen resistent sind. GE Aerospaces Roadmap für kleine Triebwerke und Kratos' Flugzeugrahmen-Pipeline signalisieren steigende Volumina, die den Plattformmix im Markt für Flugzeugschalter diversifizieren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

OEM-Basis, Aftermarket-AufschwungOEM-Linien entfielen 2025 auf 60,10 % des Umsatzes, da jedes ausgelieferte Flugzeug maßgeschneiderte Schalterpakete enthielt, die bei der Musterzulassung validiert wurden. Lange Produktionszyklen sicherten eine vorhersehbare mehrjährige Nachfrage, und Risikoteilungspartnerschaften fixierten Preisrahmen.

Aftermarket-Aufträge sollen mit einer CAGR von 4,43 % wachsen, da alternde Flotten Lebensverlängerungsupgrades benötigen. Kabinennachrüstungen, Avionikmodernisierungen und zustandsbasierte Ersatzkampagnen verbreitern die im Umlauf befindlichen Teilenummern. Safran verzeichnete Anfang 2025 ein Wachstum von 17,7 % im Jahresvergleich im Aftermarket für Ausrüstung und Verteidigung, was verdeutlicht, wie MRO-Netzwerke wiederkehrende Einnahmen für Schalterhersteller steigern. Wachsende Lagerbestände beeinflussen die Marktgröße für Flugzeugschalter positiv, indem Service- und Reparaturverträge zu traditionellen Hardwareverkäufen hinzukommen.

Geografische Analyse

Markt für Flugzeugschalter in Nordamerika

Nordamerika erwirtschaftete 37,40 % des Umsatzes im Jahr 2025, gestützt durch umfangreiche Verteidigungsbudgets und aktive kommerzielle Produktionslinien. Boeing, Honeywell, Curtiss-Wright und Eaton bildeten das regionale Lieferantenökosystem, während die FAA-Zertifizierungskompetenz die Programmgenehmigungen innerhalb der Vereinigten Staaten konzentrierte. Mehrere Verträge im Wert von über 10 Milliarden USD für NGAD und Hubschrauber-Upgrades sorgten für eine konstante Schalternachfrage in den Kategorien Kampfflugzeuge, Tankflugzeuge und Drehflügler.

Markt für Flugzeugschalter im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum, der voraussichtlich mit einer CAGR von 5,43 % wachsen wird, profitierte von Chinas Aufstieg in der MRO-Wertschöpfungskette und Indiens steigenden Flugzeugbestellungen. Airbus prognostizierte, dass Chinas Dienstleistungssegment bis 2043 61 Milliarden USD erreichen wird, wobei die Wartung 83 % ausmacht – eine schalterintensive Tätigkeit. Die indische Regierung stellte 12 Milliarden USD für den Flughafenausbau bereit und förderte die lokale Komponentenproduktion, was westliche Lieferanten zur Gründung von Joint Ventures veranlasste, wie etwa Eatons Partnerschaft mit SIAEC. Der regionale Fokus auf Indigenisierung eröffnete mittelgroßen Unternehmen Möglichkeiten, Technologien zu lizenzieren und inländische Inhaltsquoten zu erfüllen.

Markt für Flugzeugschalter in Europa

Europa blieb stabil, unterstützt durch die Airbus-Montage, die Verteidigungskooperation im Rahmen von GCAP und durch EU-Klimafonds geförderte Forschungs- und Entwicklungsprojekte. Die Clean Aviation SWITCH-Prototypen von Collins Aerospace in Frankreich und Irland validierten Hochspannungsverteilungsstrategien für hybrid-elektrische Demonstratoren und erhöhten den regionalen Stellenwert geistigen Eigentums. Gleichzeitig erhöhten die Cybersicherheitsvorschriften der EASA die Zertifizierungskomplexität, was Lieferanten mit internen Compliance-Ressourcen begünstigte und damit moderate Markteintrittsbarrieren im Markt für Flugzeugschalter aufrechterhielt.

Regulatorisches Umfeld

Flugzeugschalter werden als Teil elektrischer Systeme und Verkabelungen von Flugzeugen reguliert, wobei die Lufttüchtigkeitskonformität für Verkehrsflugzeuge auf FAA 14 CFR Part 25 (Subpart F) und den EASA CS-25-Anforderungen für Electrical Wiring Interconnection Systems (EWIS) verankert ist. In der Praxis müssen Schaltereinbauten zudem durch EWIS Instructions for Continuing Airworthiness (ICA)-Dokumentation gemäß EASA-Vorgaben unterstützt werden, wodurch Lebenszyklus-Wartungs- und Rückverfolgbarkeitsanforderungen neben der Erstqualifikation zu einem operativen Konformitätstor werden.

Auf der technischen Qualifikationsseite wird RTCA DO-160 (international abgestimmt mit EUROCAE ED-14) verwendet, um die Umweltrobustheit von Bordgeräten wie Schaltern nachzuweisen, während die FAA-Leitlinie zu High-Intensity Radiated Fields (HIRF)-Tests (AC 20-158A) auf DO-160-Methoden verweist. Im Mai 2025 aktualisierte die FAA die Anerkennung bestimmter ASTM-Konsensnormen über das Federal Register, was bestätigt, dass neuartige Konformitätsfragen im Zusammenhang mit elektrischem Antrieb projektspezifische Means of Compliance im Rahmen von Part 23-Pfaden erfordern können, was die Notwendigkeit einer frühen Einbindung der Regulierungsbehörden für Hochspannungs- und softwaregestützte Schaltarchitekturen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Lieferanten leitfähiger Metalle und Kontaktmaterialien (einschließlich beschichteter Edelmetalle) sowie luftfahrttauglicher Polymere und Dichtungen. Schalterhersteller produzieren dann manuelle und automatische Geräte, die von Cockpit-Kippschaltern und Drucktastern bis hin zu Relais-/Schützbaugruppen und sensorintegrierten Einheiten reichen. Diese Teile gehen an Tier-1-Systemintegratoren und Spezialisten für elektrische Energie (zum Beispiel Honeywell und Safran), die Baugruppen und Panels für Avionikbuchten, Cockpit-Konsolen, Leistungsverteilung und Kabinensysteme entwerfen und qualifizieren, bevor die endgültige Integration durch Flugzeughersteller wie Airbus und Boeing erfolgt.

Qualifikation und Zertifizierung treiben lange Vorlaufzeiten und Kapitalbindungsintensität entlang der Kette an, und softwaregestützte oder vernetzte Schaltvorgänge können zusätzliche Firmware-Absicherungsaufgaben verursachen und Entwicklungszyklen verlängern. Zu den wesentlichen Reibungspunkten zählen die Verfügbarkeit von Halbleitern für intelligente oder sensorintegrierte Schalter, die Volatilität bei Kontakt- und Beschichtungsmaterialien sowie die Notwendigkeit, die Erwartungen der dualen Zertifizierung im Rahmen von FAA- und EASA-Programmen zu unterstützen. Der Vertrieb in den Aftermarket erfolgt typischerweise über zugelassene MRO-Kanäle und OEM-zugelassene Teilenetzwerke, wo Rückverfolgbarkeit und Praktiken zur Vermeidung von Fälschungen die Lieferantenauswahl und Lagerstrategien beeinflussen.

Wettbewerbslandschaft

Der Markt für Flugzeugschalter wies 2024 eine moderate Fragmentierung auf, wobei etwa ein Dutzend multinationaler Konzerne Hunderte von Nischenspezialisten übertrafen. Safran verfolgte die Portfolioerweiterung durch die Übernahme der Betätigungs- und Flugsteuerungsaktiva von Collins Aerospace und brachte komplementäre elektromechanische Expertise unter einem Dach zusammen. Honeywell investierte in die Silizium-auf-Isolator-Fertigung, um sein Hochtemperatur-Festkörperangebot zu differenzieren, und kündigte die Abspaltung seiner Luft- und Raumfahrtsparte an, was auf einen strategischen Fokus auf Avionik und Leistungssysteme der nächsten Generation hindeutet. Eaton nutzte den Cashflow zur Finanzierung von Wasserstoffflugzeug-Forschungskonsortien mit dem Ziel, seine Schützenlinie für aufkommende emissionsfreie Plattformen zu positionieren.

Die Technologieführerschaft hing zunehmend von eingebetteten Diagnosefunktionen und cybersicherem Design ab. Anbieter, die kryptografische Authentifizierung, Echtzeit-Zustandsüberwachung und feldprogrammierbare Logik integrierten, sicherten sich Premium-Linienmontageposition bei den neuesten Boeing- und Airbus-Varianten. Die Integrität der Lieferkette entwickelte sich zu einem wichtigen Differenzierungsmerkmal, nachdem Vorfälle mit gefälschtem Titan und Dichtungen zur Gründung der Aviation Supply Chain Integrity Coalition führten. Unternehmen, die die Teilerückverfolgbarkeit durch blockchain-fähige Zertifikate nachweisen konnten, verbesserten ihre Gewinnquote bei Wettbewerbsausschreibungen. Gleichzeitig eröffneten sich Chancen in UAV-spezifischen, SWaP-optimierten Schaltmodulen, wo kleinere Unternehmen schnelle Prototypen vermarkten konnten, ohne die Altlasten der etablierten Konzerne zu tragen.

Strategische Allianzen ergänzten Akquisitionen. Curtiss-Wright sicherte sich einen IDIQ-Vertrag im Wert von USD 80 Millionen mit der US-Luftwaffe für Hochgeschwindigkeits-Datenerfassungshardware und verkaufte eingebettete Schalterkarten in Instrumentierungsgestelle. Collins Aerospace arbeitete mit der US-Armee zusammen, um modulare offene Systemsavionik für die UH-60M zu entwickeln und zukünftige Nachrüstströme mit standardisierten Stromverteilungsschalttafeln zu sichern. Solche Kooperationen unterstrichen, wie Integrationsfähigkeit – ebenso wie Hardwareleistung – den Bietererfolg im Markt für Flugzeugschalter bestimmte.

Marktführer in der Flugzeugschalterbranche

Honeywell International Inc.

Eaton Corporation plc

Safran SA

RTX Corporation

TE Connectivity Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Flugzeugschalter

- Safran SA

- Honeywell International Inc.

- Eaton Corporation plc

- TE Connectivity Corporation

- RTX Corporation

- AMETEK, Inc.

- ITT Inc.

- CandK COMPONENTS LLC

- Electro-Mech Components, Inc.

- Unison Industries, LLC.

- Hydra-Electric Company

- Sensata Technologies, Inc.

- Vishay Intertechnology, Inc.

- Curtiss-Wright Corporation

- Schurter Holding AG

- Cygnet Aerospace Corp.

- Barantech

- Pressure Controls, Inc.

- AstroNova, Inc.

Marktchancen und Zukunftsaussichten

Freiräume entstehen rund um Hochspannungs- und Hochleistungsschalt- und Schutzlösungen, die für stärker elektrifizierte Architekturen konzipiert sind, wobei intelligentes Schalten mit integrierter Diagnostik zustandsbasierte Wartung und strengere Zuverlässigkeitsziele beim Dispatch unterstützt. Hybrid-elektrische und elektrifizierte Subsysteme erweitern den Bedarf an kompakten, thermisch belastbaren Schaltmodulen und Schütz-/Relaislösungen, die sich in Leistungselektronik und Flugzeugdatennetzwerke integrieren lassen. Diese Konstellation begünstigt Anbieter, die qualifizierte Bausteine statt diskreter elektromechanischer Teile liefern können.

Kapazitäts- und Lokalisierungsinitiativen in der Luftfahrt-Elektriksystembranche schaffen zudem Möglichkeiten für Schalterlieferanten, sich an die wachsenden Verkabelungs- und Leistungsverteilungs-Footprints anzupassen und bevorzugte Beschaffungspositionen zu sichern. Zum Beispiel eröffnete Safran Electrical and Power im Februar 2026 eine neue Fabrik für elektrische Verkabelung in Chihuahua, Mexiko, was Investitionen in industrielle Kapazitäten rund um elektrische Flugzeugarchitekturen anzeigt, bei denen der Schalteranteil mit Verkabelung und verteilter Leistung skaliert. Parallel dazu unterstützt der Fokus von Airlines und Regulierungsbehörden auf Inspektion und fortlaufende Lufttüchtigkeit kritischer Cockpit-Steuerungen zertifizierte Ersatzteile, verbesserte Schaltervarianten mit höherer Zuverlässigkeit und dokumentationsfertige Nachrüstsätze, die über OEM- und zugelassene MRO-Kanäle verkauft werden.

Jüngste Branchenentwicklungen im Markt für Flugzeugschalter

- Juli 2026: Safran und Electra haben eine Entwicklungs- und Produktionsvereinbarung für den Turbogenerator TG600 von Safran zur Stromversorgung des Hybrid-Elektroflugzeugs EL9 getroffen, einschließlich einer Erstbestellung von 250 Einheiten. Die programmweite Struktur verknüpft die Roadmap für elektrische Energie von Safran mit einer aufkommenden Kategorie hybrid-elektrischer Plattformen. Sie verstärkt auch die Nachfrage nach höherspannungs- und leistungsstärkeren elektrischen Systemkomponenten, bei denen qualifizierte Schalt- und Schutzkomponenten integraler werden.

- Juli 2026: Collins Aerospace von RTX eröffnete ein Engineering Center of Excellence in Wolverhampton, Vereinigtes Königreich, das sich auf die Weiterentwicklung elektrischer Schubumkehr-Betätigungssysteme der nächsten Generation (elecTRAS) konzentriert. Die Einrichtung erweitert die Konstruktions- und Validierungskapazität im Einklang mit stärker elektrifizierten Flugzeugarchitekturen. Solche Investitionen erhöhen die Nachfrage nach qualifizierten elektrischen Subsystemkomponenten, einschließlich robuster Schalt- und Steuerelemente, die in Betätigungs- und Leistungsverteilungsdesigns integriert sind.

- Mai 2026: Indiens DGCA ordnete eine Inspektion der Treibstoffsteuerungsschalter bei einer Boeing 787-8 von Air India an, nachdem Piloten eine Fehlfunktion gemeldet hatten, wobei die Überprüfungen in der OEM-Einrichtung durchgeführt wurden. Die Maßnahme unterstreicht die anhaltende regulatorische Prüfung der Leistung und Dokumentation flugkritischer Schalter. Sie erhöht auch die Bedeutung der Verfügbarkeit zertifizierter Ersatzteile und robuster Qualitätssysteme für Lieferanten, die sowohl OEM- als auch im Einsatz befindliche Flotten bedienen.

Markt für Flugzeugschalter Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Erträge aus flugzeugtauglichen elektrischen Schaltern, die den Fluss von Strom oder Signalen in Flugzeugsystemen steuern, einschließlich Cockpit-Steuerungen, Avionik-Panels, Kabinenfunktionen, Triebwerk- und APU-Schnittstellen sowie weiterer Bordanwendungen.

Umfangsausschlüsse: Wir schließen allgemeine Industrieschalter aus, die nicht für den Einsatz in Flugzeugen konzipiert und zertifiziert sind, sowie nicht verwandte elektrische Komponenten wie Kabelbäume, Steckverbinder und vollständige Leistungsverteilungseinheiten.

Übersicht der Segmentierung

- Nach Anwendung

- Cockpit

- Kabine

- Triebwerk und Hilfsaggregat (APU)

- Avionik

- Sonstiges

- Nach Schaltertyp

- Manuell

- Drucktastenschalter

- Kippschalter

- Wippschalter

- Drehschalter

- Sonstiges

- Automatisch

- Druckschalter

- Temperaturschalter

- Durchflussschalter

- Relais und Schützschalter

- Sonstiges

- Manuell

- Nach Plattform

- Starrflügelflugzeuge

- Drehflügelflugzeuge

- Unbemannte Luftfahrzeuge (UAV)

- Nach Endnutzer

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Flugzeugbau- und Wartungszyklus, der die Schalternachfrage erzeugt, und richtet diese dann an dem aus, was tatsächlich verschifft und eingebaut wird. Öffentliche Quellen dienen zur Verankerung des Basisbedarfspools, wie Lufttüchtigkeits- und Flottendaten von FAA und EASA, Verkehrsindikatoren von ICAO und IATA sowie Veröffentlichungen von OEM- und MRO-Verbänden, die Flottenlieferungen und Werkstattbesuchsmuster diskutieren.

Wir verwenden auch Quellen wie UN Comtrade für Handelssignale bei relevanten elektrischen Komponenten, Luftfahrtnormen und Leitliniendokumente (zum Beispiel Qualifikations- und Zuverlässigkeitserwartungen) sowie peer-reviewte Fachartikel zur Elektrifizierung von Flugzeugen und zu Mensch-Maschine-Schnittstellen im Cockpit. Unternehmensberichte, Investorenpräsentationen, Produktkataloge und seriöse Luftfahrtpresse helfen, Produktmix und typische Anwendungsfälle zu bestätigen. Zur Gegenprüfung greifen wir auf kostenpflichtige Abonnements zurück, die auf Unternehmensfinanzdaten und -analysen beschränkt sind, auf Luft- und Raumfahrtdatenbanken mit Programmdetails auf Flugzeugebene sowie auf Patentdatenbanken, um zu verstehen, wie technologische Verschiebungen den Schaltermix im Zeitverlauf verändern können. Dies sind beispielhafte Quellen, und viele weitere öffentliche Referenzen werden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um zu bestätigen, was in der Praxis als Flugzeugschalter gezählt wird, und um die OEM-Erstausrüstungsnachfrage von den Aftermarket-Ersatzvolumina zu trennen. Wir sprachen mit einer Mischung aus Komponentenlieferanten, Flugzeug- und Subsystemintegratoren, auf MRO fokussierten Interessenvertretern und ingenieurtechnisch fokussierten Experten in der APAC-Region, EMEA und Amerika, damit Annahmen zu Stückinhalt, Preisentwicklung und Ersatzzyklen überprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 44% |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 41% | EMEA: 37% |

| Kleinere Akteure: 17% | Manager: 46% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Zur Größenbestimmung verwenden wir zunächst einen Top-down-Ansatz, der die Nachfrage aus Flugzeugproduktion und Einsatzaktivität rekonstruiert und diese Plattformen dann anhand des typischen Einbau- und Ersatzverhaltens in Schalterbedarf übersetzt. Zu den Eingaben, die das Modell üblicherweise bewegen, zählen das Flugzeuglieferungsvolumen nach wichtiger Plattformklasse, der Anteil elektrischer und Cockpit-Upgrades an neuen Programmen, der durchschnittliche Schalteranteil pro Flugzeugzone (Cockpit, Kabine und Systempanels), Ersatz- und Überholungsintervalle in Verbindung mit Flugstunden und -zyklen sowie durchschnittliche Verkaufspreisbänder nach Schalterfamilie und Qualifikationsniveau.

Um die Gesamtwerte realistisch zu halten, wird das Ergebnis dann anhand selektiver Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenhafte Preispunkte multipliziert mit geschätzten Stückvolumina für eine kurze Liste stark genutzter Schalterfamilien, sowie Kanalüberprüfungen zum Beitrag von OEM gegenüber Aftermarket. Wenn eine Bottom-up-Sicht Lücken aufweist, füllen wir diese mit klar formulierten Annahmen, die an Flottengröße und Wartungsrhythmus gebunden sind, und diese Annahmen werden in Folgegesprächen erneut überprüft. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine leichte multivariate Regression, wobei Flottenwachstum, Flugzeuglieferungen und MRO-Aktivitätsindikatoren die Haupttreiber sind, und die Einführung stärker elektrifizierter Architekturen wird als separate Sensitivität behandelt, die Mix und ASPs verändert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Gegenprüfungen, die nach Abweichungen zwischen dem Modell und unabhängigen Signalen wie Flugzeuglieferungen, Flottennutzung und Wartungsdurchsatz suchen. Wenn ein Segment über vernünftige Bandbreiten hinausschwankt, werden die Eingaben erneut überprüft, und die Annahmen, die die Abweichung verursacht haben, werden bis zur Quelle zurückverfolgt und vor der Freigabe neu berechnet.

Eine zweite Analystenüberprüfung wird durchgeführt, um zu bestätigen, dass Definitionen, Umrechnungen und Berechnungen über Jahre und Regionen hinweg konsistent sind. Wenn neue Aktualisierungen zu Flugzeugprogrammen, Zertifizierungsentwicklungen oder größere Störungen der Lieferkette beobachtet werden, kontaktieren wir relevante Befragte erneut und aktualisieren die Modelleingaben. Berichte werden jährlich aktualisiert, und ein letzter Durchlauf vor der Lieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Flugzeugschalter mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Flugzeugschalter unterscheiden sich häufig, da der einbezogene Produktumfang und die gezählten Nachfrageereignisse zwischen den Studien nicht identisch sind, selbst wenn der Titel gleich aussieht. Das verwendete Jahr, die Behandlung von OEM gegenüber Aftermarket und die Art, wie die Preisgestaltung über die Prognose hinweg fortgeschrieben wird, tragen ebenfalls zu erkennbaren Abweichungen bei.

Einige veröffentlichte Zahlen beziehen benachbarte elektrische Flugzeugkomponenten mit ein oder behandeln breitere Steuerungshardware als Teil derselben Kategorie, was den Gesamtwert nach oben treibt, während andere sich hauptsächlich auf Line-Fit-Lieferungen konzentrieren und die Ersatznachfrage, die mit der Flottenalterung einhergeht, unterschätzen. In unserer Arbeit begrenzt Mordor Intelligence die Zählung auf flugzeugtaugliche elektrische Schalter, die zum Öffnen, Schließen oder Leiten elektrischer Signale und Leistung im Flugzeug verwendet werden, und trennt die OEM-Erstausrüstung von der Aftermarket-Ersatzbeschaffung anhand von Flottennutzungs- und Wartungsintervallprüfungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,58 Mrd. USD (2025) | |

| Branchenverlag A | 2,40 Mrd. USD (2025) | Die gemeldete Größenbestimmung scheint sich stärker auf die OEM-Bauaktivität zu stützen und wendet möglicherweise einen engeren Aftermarket-Ersatzfaktor an, was den Gesamtwert des aktuellen Jahres in einer Flotte mit steigenden Wartungsereignissen nach unten drücken kann. |

| Globaler Verlag B | 2,50 Mrd. USD (2026) | Die Zahl wird für ein anderes aktuelles Jahr angegeben und kann auch eine schnellere ASP-Entwicklungsannahme im Zusammenhang mit der Elektrifizierung widerspiegeln, was den Wert verändert, selbst wenn die Stückvolumina ähnlich sind. |

Die Streuung der Werte erklärt sich hauptsächlich durch die Jahreszuordnung und das, was neben den Schaltern einbezogen wird, gefolgt davon, wie OEM und Aftermarket im selben Modell ausgeglichen werden. Indem der Umfang an flugzeugtaugliche Schalterfunktionen gebunden bleibt und dann anhand von Flottenaktivität und Wartungsrhythmus überprüft wird, bleibt die Schätzung nachvollziehbar gegenüber Eingaben, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeugschalter?

Der Markt für Flugzeugschalter hatte 2026 einen Wert von USD 2,68 Milliarden und wird bis 2031 voraussichtlich USD 3,27 Milliarden erreichen, mit einer CAGR von 4,02 %.

Welches Anwendungssegment hat den größten Umsatzanteil?

Cockpit-Systeme führten mit 35,30 % des Umsatzes 2025 aufgrund der Konzentration sicherheitskritischer Steuerungen im Cockpit.

Warum wachsen automatische Schalter schneller als manuelle Designs?

Automatische Schalter integrieren Festkörpertechnologie und eingebettete Diagnosefunktionen, die stärker elektrische Architekturen unterstützen, und treiben eine CAGR von 5,72 % bis 2031 an.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich eine CAGR von 5,43 % verzeichnen, angetrieben durch den Ausbau des chinesischen MRO-Sektors und indische Flugzeugbestellungen.

Wie wirken sich Cybersicherheitsvorschriften auf das Schalterdesign aus?

Neue FAA- und EASA-Vorschriften erfordern Verschlüsselung, sicheres Booten und kontinuierliche Überwachung, was die Stücklistenkosten für intelligente Schalter um bis zu 12 % erhöht.

Welche Faktoren beeinflussen die Lieferantenauswahl heute?

Betreiber priorisieren nachgewiesenen Zertifizierungsstatus, integrierte Diagnosefunktionen, Einhaltung von Cybersicherheitsanforderungen und rückverfolgbare Lieferketten bei der Auswahl von Schalterlieferanten.

Seite zuletzt aktualisiert am: