Marktgröße und Marktanteil für Flugzeugtriebwerke

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

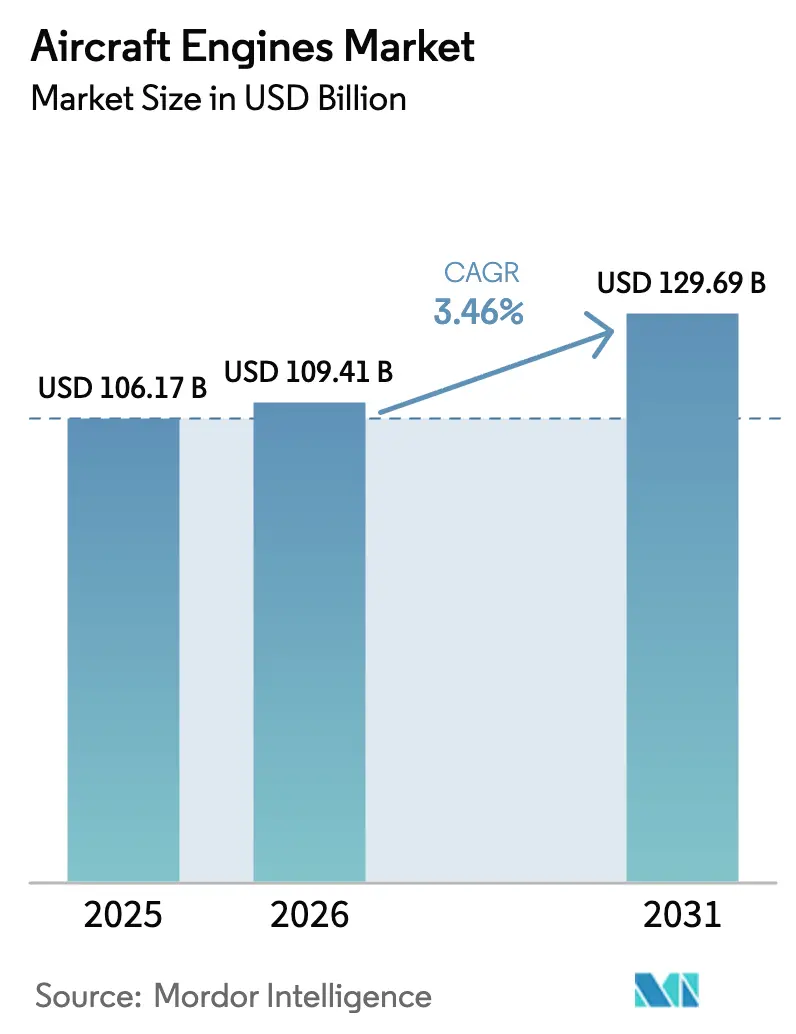

| Marktgröße (2026) | 109.41 Milliarden US-Dollar |

| Marktgröße (2031) | 129.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Flugzeugtriebwerke von Mordor Intelligence

Die Größe des Flugzeugtriebwerksmarktes wird voraussichtlich von 106,17 Milliarden USD im Jahr 2025 auf 109,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,46 % über den Zeitraum 2026–2031 einen Wert von 129,69 Milliarden USD erreichen. Das aktuelle Wachstum wird durch die steigende Produktion von Schmalrumpfflugzeugen, einen Ersatzzyklus für Großraumflugzeuge mit hohem Schub sowie ein militärisches Wiederengagement gestützt, jedoch durch anhaltende Stilllegungen des Pratt & Whitney PW1100G gedämpft. OEMs priorisieren die Bereitschaft für nachhaltigen Flugkraftstoff (SAF), investieren in Demonstratoren für Wasserstoffverbrennung und erweitern die Kapazitäten für Getriebeturbofans. Unabhängige MRO-Netzwerke erweitern ihre Kapazitäten durch den Ausbau von Triebwerksbuchten und Werkzeuge zur vorausschauenden Wartung, was die Aftermarket-Margen komprimiert. Regional erzeugt der asiatisch-pazifische Raum weiterhin ein Drittel der Triebwerkserlöse. Gleichzeitig verzeichnet der Nahe Osten die schnellste Expansion, angetrieben durch Betrieb unter extremen Bedingungen und Rekordbestellungen für Großraumflugzeuge mit zwei Gängen. Die allgemeine Neuausrichtung von Angebot und Nachfrage positioniert den Flugzeugtriebwerksmarkt für ein stetiges, margenorientiertes Wachstum inmitten verschärfter regulatorischer und Nachhaltigkeitsanforderungen.

Wichtigste Erkenntnisse des Berichts

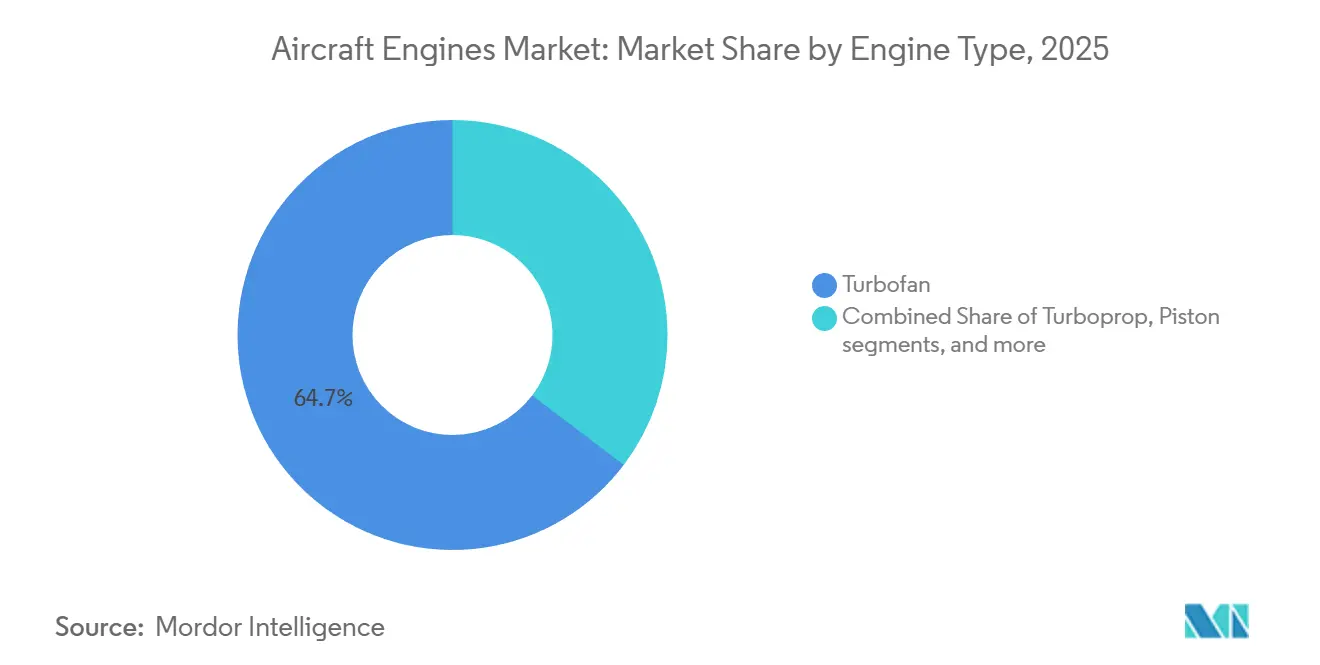

- Nach Triebwerkstyp führten Turbofan-Konfigurationen den Markt für Flugzeugtriebwerke mit einem Anteil von 64,67 % im Jahr 2025 an; hybrid-elektrischer Antrieb wird voraussichtlich bis 2031 mit einem CAGR von 7,17 % wachsen.

- Nach Flugzeugtyp entfielen auf kommerzielle Schmalrumpfflugzeuge 43,12 % der Marktgröße für Flugzeugtriebwerke im Jahr 2025, während Fahrzeuge für fortschrittliche Luftmobilität voraussichtlich bis 2031 mit einer Rate von 8,64 % wachsen werden.

- Nach Technologie beherrschten Getriebeturbofan-Plattformen 36,06 % des Umsatzes im Jahr 2025; Triebwerke mit adaptivem Kreislauf werden voraussichtlich über den Prognosehorizont einen CAGR von 9,15 % verzeichnen.

- Nach Schubklasse hielt die Klasse von 25.001 bis 50.000 lbf einen Anteil von 39,33 % am Markt für Flugzeugtriebwerke im Jahr 2025; Triebwerke mit mehr als 50.000 lbf werden voraussichtlich bis 2031 mit einem CAGR von 6,78 % wachsen.

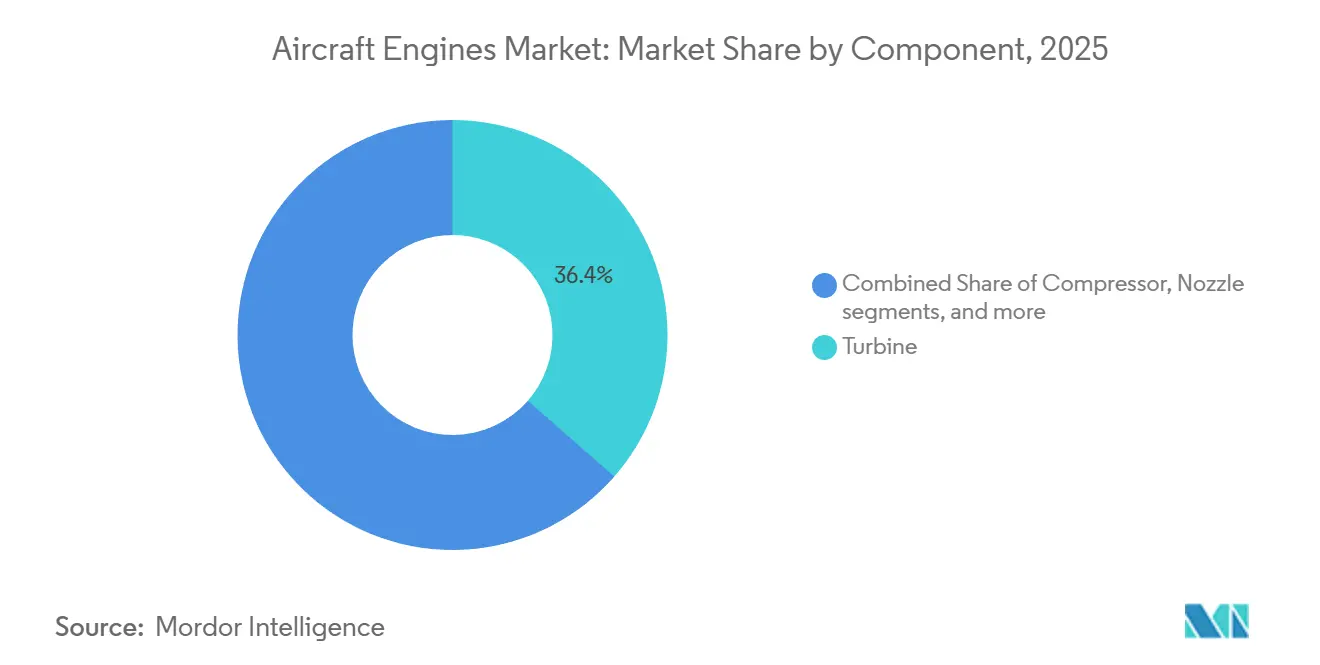

- Nach Komponente repräsentierten Turbinenmodule 36,43 % des Umsatzes im Jahr 2025, während Getriebesysteme bis 2031 einen CAGR von 5,46 % erzielen dürften.

- Nach Endnutzer entfielen auf OEM-Erstausrüstungslieferungen 54,17 % der Marktgröße für Flugzeugtriebwerke im Jahr 2025; das Ersatz- und Nachmarktsegment wird voraussichtlich im gleichen Zeitraum um 4,89 % wachsen.

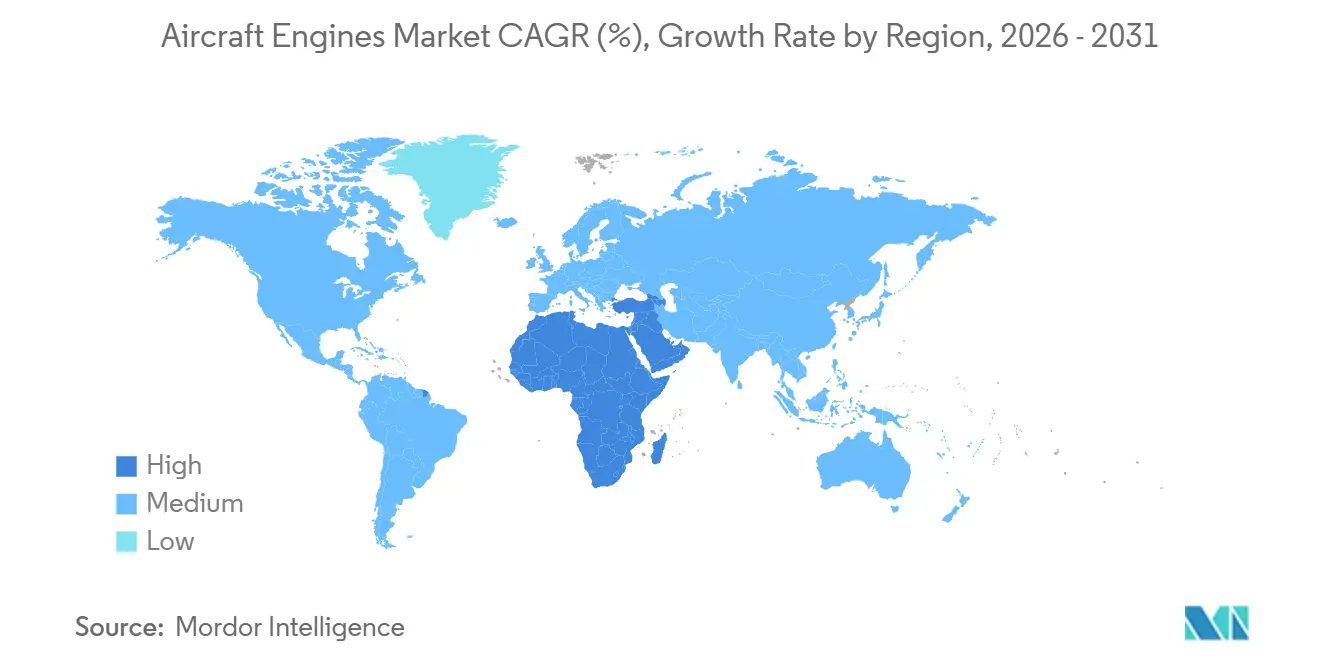

- Nach Geografie hielt die Region Asien-Pazifik 33,19 % des Umsatzes im Jahr 2025, während der Nahe Osten voraussichtlich bis 2031 mit einem CAGR von 6,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugtriebwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochlauf der Großraumflugzeugproduktion nach Erholung der Lieferkette | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Flottenweiter Wechsel zu LEAP- und GTF-Triebwerken bei schnell wachsenden asiatischen Fluggesellschaften | +1.2% | Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| NATO-Programme zur Modernisierung von Transport- und Tankflugzeugflotten | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Erneuerung der Hubschrauberflotte für Offshore-Energiebetrieb | +0.3% | Offshore-Regionen weltweit | Mittelfristig (2–4 Jahre) |

| EU-Mandate für 100 % SAF-fähige Triebwerke in neuen Musterzulassungen | +0.5% | Europa, globale OEM-Konformität | Kurzfristig (≤ 2 Jahre) |

| Leasinggetriebene Expansion afrikanischer Regionaljet-Betreiber | +0.2% | Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochlauf der Großraumflugzeugproduktion nach Erholung der Lieferkette

Boeing und Airbus beendeten das Jahr 2025 mit Produktionsraten, die noch unter ihren Vor-Pandemie-Höchstständen lagen, planen jedoch beide, die monatliche Produktion zwischen 2026 und 2028 zu steigern. Leasinggeber meldeten zweistellige Steigerungen der Leasingraten für Großraumflugzeuge, was auf eine Prämie für Hochschubtriebwerke hindeutet, die die B787, A350 und künftige Frachtervarianten antreiben. OEMs kalibrieren ihre Kapazitäten neu, um das margenarme Schmalrumpfvolumen mit lukrativen Großraum-Nachmarktaussichten in Einklang zu bringen. Triebwerkslieferanten stehen nun vor Allokationsentscheidungen, die Werkstattbesuchsabfolgen über 25-jährige Nutzungsdauern beeinflussen. Der daraus resultierende Produktionshochlauf gestaltet den Nachfragezeitplan über Turbinen-, Düsen- und Getriebewertschöpfungsketten neu.

Flottenweiter Wechsel zu LEAP- und GTF-Triebwerken bei schnell wachsenden asiatischen Fluggesellschaften

Asien-Pazifik-Fluggesellschaften platzierten in den Jahren 2024–2025 mehr als 1.200 Schmalrumpfbestellungen, wobei Air India und VietJet Aviation allein zwei Drittel des Volumens ausmachten. GE Aerospace erwartet, dass LEAP-Auslieferungen im Jahr 2026 1.688 Einheiten übersteigen werden, wobei 40 % dieser Einheiten in asiatische Flotten eingehen. Das überarbeitete Pulvermetallurgieverfahren von Pratt & Whitney zielt darauf ab, die Verfügbarkeit des PW1100G bis 2027 wiederherzustellen. Flugzeugflottenplaner gewichten das Betriebsrisiko nun stärker als nominale Kraftstoffverbrauchsunterschiede bei der Triebwerksauswahl. Der Wettbewerbsvorteil verbleibt kurzfristig bei CFM; eine verbesserte PW1100G-Zuverlässigkeit könnte den Marktanteil jedoch bei Nachrüstungen in der Mitte des Prognosezeitraums neu ausbalancieren.

NATO-Programme zur Modernisierung von Transport- und Tankflugzeugflotten steigern die Nachfrage nach Militärtriebwerken

Dänemark und Schweden traten 2025 dem MRTT-Konsortium der NATO bei und erhöhten die Gesamtbestellungen auf 12 Flugzeuge zur Auslieferung in den Jahren 2028–2029, die jeweils mit zwei Trent-700- oder V2500-Triebwerken ausgestattet sind.[1]NATO, "Erweiterung des Mehrzweck-Tankflugzeugprogramms," nato.int Gleichzeitig finanziert die US-Luftwaffe die adaptiven Kreislauf-Demonstratoren XA102 von GE und XA103 von Pratt & Whitney, die eine Kraftstoffeinsparung von 25 % gegenüber den bisherigen F135-Triebwerken versprechen. Ein erfolgreicher NGAP-Übergang würde in den 2030er Jahren mehr als 1.000 Auslieferungen überschreiten und einen antizyklischen Einnahmestrom für Triebwerks-OEMs schaffen. Europäische Ministerien erteilen schrittweise Aufträge für die C-130J und A400M und stabilisieren damit die Verteidigungsnachfrage weiter. Militärischer Antrieb entkoppelt sich daher von zivilen Zyklen und unterstützt langfristige Ingenieursinvestitionen.

Erneuerung der Hubschrauberflotte für Offshore-Energiebetrieb steigert Turbowellen-Auslieferungen

Die Expansion der Offshore-Windenergie auf über 100 GW bis 2030 treibt den Bedarf an neuen AW189- und H175-Hubschraubern voran, die auf Safran Makila- und Pratt & Whitney Canada PT6T-Triebwerke angewiesen sind. Betreiber fordern höhere Leistungsgewichtsverhältnisse und verbesserte Leistung bei Ausfall eines Triebwerks, in Übereinstimmung mit den überarbeiteten EASA-Teil-29-Standards.[2]EASA, "Aktualisierte Teil-29-Standards für Drehflügler," easa.europa.eu Überholungszyklen werden in salzsprühbelasteten Umgebungen verkürzt, wodurch die Nachfrage nach Ersatzteilen steigt. OEMs reagieren mit digitalen Zwillingswerkzeugen, die die Verschlechterung des Heißabschnitts vorhersagen. Da die Wartung von Öl- und Gasplattformen wieder zunimmt, erfreuen sich Turbowellentriebwerkslieferungen einer stabilen Nische innerhalb des breiteren Flugzeugtriebwerksmarktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Standardisierung von Wasserstoffverbrennungs-Triebwerksarchitekturen | -0.6% | Global, konzentriert in Forschungs- und Entwicklungszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Probleme mit der Hochtemperaturbeständigkeit bei Betrieb unter heißen und hochgelegenen Bedingungen im Nahen Osten | -0.4% | Naher Osten primär, sekundäre Auswirkungen in Südasien und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch Wachstum unabhängiger MRO-Kapazitäten | -0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei fortschrittlichen Materialien und Komponenten | -0.5% | Global, konzentriert in Fertigungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Standardisierung von Wasserstoffverbrennungs-Triebwerksarchitekturen

Konkurrierende Konzepte zur Speicherung von flüssigem und gasförmigem Wasserstoff verfügen nicht über harmonisierte Zertifizierungsrahmen, was skalierbare Investitionen verzögert. Airbus ZEROe erforscht Kryotanks, während CFM RISE Wasserstoffbrenner nachrangig gegenüber SAF-Prioritäten testet. Das Fehlen von ICAO-Leitlinien zwingt OEMs zur Finanzierung maßgeschneiderter Konformitätswege, was das Programmrisiko erhöht. Rolls-Royce und Pratt & Whitney führen Prüfstandstests durch, verschieben jedoch Markteinführungsentscheidungen bis zur Klärung der Infrastruktur. Ohne abgestimmte Standards sieht sich der Markt für Flugzeugtriebwerke mit Entwicklungskostenungewissheiten konfrontiert, die den kurzfristigen Schwung für Wasserstoff dämpfen.

Margendruck durch Wachstum unabhängiger MRO-Kapazitäten

StandardAero, AAR und Collins Aerospace fügten im Jahr 2025 mehr als 50 Triebwerksbuchten hinzu und erhöhten den Drittanbieteranteil an CFM56- und V2500-Werkstattbesuchen auf über 40 %. Die Bruttomarge der OEMs wird komprimiert, da die Preisgestaltung für austauschbare Einheiten mit Wettbewerbsrichtwerten konfrontiert wird. Regulatorische Richtlinien verpflichten OEMs zur Weitergabe technischer Daten und schränken damit Exklusivitätsschutzmaßnahmen ein.[3]FAA, "Lufttüchtigkeitsanweisungen und Reparaturdatenrichtlinie," faa.gov Fluggesellschaften begrüßen niedrigere Überholungsrechnungen, übernehmen jedoch erhöhte Aufsichtspflichten in der Lieferkette. Die Rentabilitätsanpassung legt größeren Wert auf langfristige Servicevereinbarungen, die digitale Analysen und Teilevorräte bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Triebwerkstyp: Hybrid-elektrischer Antrieb gewinnt an Bedeutung

Turbofans machten 64,67 % des Umsatzes im Jahr 2025 aus und stützen den Mittel- und Langstreckenverkehr sowohl in zivilen als auch in Verteidigungsflotten. Hybrid-elektrische Einheiten, obwohl derzeit mit einem Marktanteil von unter 5 %, werden voraussichtlich die schnellste CAGR von 7,17 % erzielen, da die Zertifizierungsbemühungen voranschreiten. Frühe eVTOL-Zulassungen unterstreichen die regulatorische Aufgeschlossenheit, und Fortschritte bei leichten Batterien erweitern die Nutzlast auf Kurzstrecken. Turboprops behalten ihre Relevanz für regionale Mobilität, doch die schrittweisen Effizienzgewinne bleiben hinter denen von Getriebeturbofans zurück. Die Nachfrage nach Turbowellentriebwerken steigt mit den Offshore-Hubschrauberzyklen, während Kolbentriebwerke schrittweise Marktanteile an Turboprop-Nachrüstungen abgeben. Getriebeaggregatemodule, die bei Rolls-Royce Pearl-Varianten erscheinen, veranschaulichen die Konvergenz zwischen traditionellen und hybridelektrischen Architekturen. Diese Verschiebungen diversifizieren den Flugzeugtriebwerksmarkt insgesamt, ohne die Vorrangstellung der Turbofans zu verdrängen.

Die Endnutzerfinanzierung spiegelt dasselbe Muster wider. Leasinggesellschaften stützen eVTOL-Programme und verteilen das Risiko auf diversifizierte Portfolios. Lieferketten positionieren sich rund um hochzyklische Elektromotoren und Leistungselektronik neu und orientieren sich an der Fertigung nach Automobilstandard. OEMs nutzen modulare Designs, die Verbrennungskern-Upgrades innerhalb hybridelektrischer Hüllen ermöglichen. Für Zulieferer bleiben Getriebeölschmierung und Wärmemanagement vorrangige Forschungs- und Entwicklungsziele, die die Outperformance des Segments innerhalb des breiteren Flugzeugtriebwerksmarktes unterstützen.

Nach Flugzeugtyp: Fahrzeuge für fortschrittliche Luftmobilität führen das Wachstum an

Kommerzielle Schmalrumpfflugzeuge repräsentierten 43,12 % des Umsatzes im Jahr 2025, gestützt durch B737-MAX- und A320neo-Auslieferungen; Fahrzeuge für fortschrittliche Luftmobilität (AAM) zeigten jedoch den höchsten CAGR von 8,64 %. Joby- und Archer-Zulassungen validieren die Wirtschaftlichkeit städtischer Routen und ziehen Frachtinnovatoren an, die sich auf zeitkritische Logistik konzentrieren. Die Großraumproduktion erholt sich langsamer, begrenzt durch Engpässe bei Rumpf und Triebwerk. Die Modernisierung von Militärtransport- und Tankflugzeugen übertrifft kurzfristig die Kampfflugzeugproduktion und stabilisiert die Turbofan-Linienauslastung. Geschäftsreisejet-Bestellungen konzentrieren sich am ultraweiten Ende des Spektrums, wo Pearl- und Passport-Triebwerke Kabinendruckhöhen- und Geschwindigkeitskennzahlen liefern, die von Kunden mit Bruchteilseigentum geschätzt werden. Das UAV-Antriebswachstum setzt sich stetig auf ISR- und Angriffsplattformen fort. Das segmentübergreifende Zusammenspiel erweitert die Nachmarktkomplexität und veranlasst MROs zur Spezialisierung nach Schubklasse und Missionstyp.

Die Integration von AAM-Fahrzeugen beschleunigt die Elektrifizierung von Teilsystemen und schafft Nachfrage nach Hochleistungsdichte-Generatoren, die mit kleinen Gasturbinen gekoppelt werden. Parallel dazu stützen Großraum-Frachtumrüstungen die Produktionslinien für Hochschubtriebwerke. Fluggesellschaften diversifizieren Flottenkomponenten, um sich gegen reichweitenspezifische Erholungsverläufe abzusichern. Der Markt für Flugzeugtriebwerke balanciert daher reife Volumentreiber mit aufkommenden Wachstumsnischen.

Nach Technologie: Triebwerke mit adaptivem Kreislauf treten in Erscheinung

Getriebeturbofan-Designs hielten 36,06 % des Umsatzes im Jahr 2025 und lieferten zweistellige Kraftstoffeinsparungen und niedrigere Lärmsignaturen. Triebwerke mit adaptivem Kreislauf zeigen jedoch den steilsten CAGR-Ausblick von 9,15 %, da sich die Zeitpläne für Kampfflugzeuge der sechsten Generation konkretisieren. Die variable Bypass-Fähigkeit erfüllt die Anforderungen an Tarnkappen-Reiseflug und transsonische Sprints und sichert die Unterstützung der Verteidigungsbeschaffung. Konventionelle Turbofan- und Turboprop-Systeme stützen weiterhin bestehende Flotten, sehen sich jedoch eher inkrementellen als sprunghaften Effizienzverbesserungen gegenüber. Gegenläufige Offenrotoren versprechen einen um 20 % niedrigeren Kraftstoffverbrauch, warten jedoch noch auf akustische Validierung und neue Flugzeugdesigns. Hybrid-elektrische Module gleiten in Hilfsantriebsrollen vor der Einführung als Primärantrieb. Die Technologiefragmentierung zwingt OEMs zur Führung paralleler Entwicklungspfade, was Forschungs- und Entwicklungsbudgets belastet, aber den zukünftigen Optionswert im gesamten Markt für Flugzeugtriebwerke erweitert.

Zertifizierungsbehörden passen Leitlinien für Tests mit variablem Kreislauf und die Validierung digitaler Zwillinge an und komprimieren die Zeithorizontunsicherheit. Zulieferer-Ökosysteme entwickeln sich in Richtung additiver Fertigung für komplexe Komponenten mit adaptivem Kreislauf. Wenn Demonstratoren in die Niedrigrate-Erstproduktion (LRIP) übergehen, bleiben Skaleneffekte begrenzt, aber langfristige Militärverträge sichern die finanzielle Tragfähigkeit.

Nach Schubklasse: Hochschubtriebwerke übertreffen den Markt

Die Kategorie von 25.001 bis 50.000 lbf machte 39,33 % des Umsatzes im Jahr 2025 aus; Triebwerke über 50.000 lbf werden jedoch voraussichtlich bis 2031 mit 6,78 % wachsen, was fast dem Doppelten des Marktdurchschnitts entspricht. Frachtumrüstungen und steigende Langstrecken-Passagiererträge treiben die Nachfrage nach der B777X und A350-1000 an, die wiederum die GE9X- und Trent-XWB-Produktionslinien verankern. Regional- und kleine Schmalrumpfklassen wachsen im Einklang mit dem Gesamtmarkt für Flugzeugtriebwerke, während Segmente unter 10.000 lbf mit Piloten- und Versicherungshindernissen konfrontiert sind. OEMs passen die Kapazitäten für die Bearbeitung einteiliger Fanbeschaufelungen und das Aushärten von Verbundgehäusen an, um Hochschubpläne zu erfüllen. Initiativen zur Lokalisierung der Lieferkette in Japan und dem Vereinigten Königreich diversifizieren das Risiko und sichern das Währungsrisiko ab. Steigende Schubwerte treiben die Materialwissenschaft in Richtung keramischer Matrixverbundwerkstoffe und Wärmedämmschichten der nächsten Generation.

Betriebsstress an Flughäfen mit heißen und hochgelegenen Bedingungen vergrößert die Reservetriebwerkspools für Hochschubtriebwerke. Fluggesellschaften akzeptieren höhere Kapitalkosten im Austausch für zuverlässige Schubmargen unter extremen Umgebungsbedingungen. Verbesserte Haltbarkeitsprogramme, die in langfristige Servicevereinbarungen eingebettet sind, veranschaulichen die OEM-Bemühungen zur Erhaltung der Lebenszyklusökonomie.

Nach Komponente: Getriebesysteme beschleunigen sich

Turbineneinheiten machten 36,43 % des Komponentenumsatzes im Jahr 2025 aus, was den komplexen Superlegierungsgehalt und hohe Austauschquoten widerspiegelt. Getriebe, obwohl mit einem kleineren Anteil, werden voraussichtlich einen CAGR von 5,46 % aufweisen, da die Durchdringung von Getriebeturbofans zunimmt. MTU Aero Engines investierte 220 Mio. USD in fortschrittliche Bearbeitung in seinem Münchner Werk, um seine Verpflichtungen für die PW1000G-Getriebeproduktion zu erfüllen.[4]MTU Aero Engines, "Erweiterung der Getriebekomponentenanlage," mtu.de Verbesserte Schmier- und Wärmedesigns verlängern die mittlere Zeit zwischen Überholungen und verbessern den Antriebswirkungsgrad. Verdichtermodule wachsen parallel zur Gesamttriebwerksproduktion, während Gebläse- und Düsenkomponenten längere Nutzungsdauern genießen, was ihre Wachstumsrate dämpft. Digitale Teilverfolgungsmandate von Regulierungsbehörden beschleunigen die Blockchain-Einführung bei Tier-2-Zulieferern. Insgesamt treibt die Komponentenstratifizierung gezielte Kapitalausgaben statt linearer Skalierung an, was dem Fokus des Marktes für Flugzeugtriebwerke auf Margenschutz entspricht.

Nach Endnutzer: Nachmarkt gewinnt an Dynamik

OEM-Erstausrüstungstriebwerke machten 54,17 % des Umsatzes im Jahr 2025 aus, aber das Ersatz- und Nachmarktsegment wird voraussichtlich bis 2031 jährlich um 4,89 % wachsen. CFM meldete mehr als 1.000 LEAP-Leistungswiederherstellungen im Jahr 2025, die 2 Mrd. USD an Serviceumsatz untermauern. Unabhängige MROs beherrschen nun über 40 % der CFM56-Werkstattbesuche, gegenüber 25 % im Jahr 2020, und üben Preisdruck auf OEM-eigene Netzwerke aus. Fluggesellschaften nutzen Wettbewerbsangebote, um die Kosten pro Triebwerksflugstunde um bis zu 15 % zu senken. Regulierungsbehörden verpflichten OEMs zur Lizenzierung von Reparaturverfahren und öffnen das Feld damit weiter für Drittanbieter-Überholungsbetriebe. Digitale Zwillinge und prädiktive Analysen werden zu Differenzierungsmerkmalen statt optionalen Zusätzen. Der Nachmarkt entwickelt sich daher zu einer volumengetriebenen, datengestützten Arena innerhalb des Marktes für Flugzeugtriebwerke.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 33,19 %, gestützt durch Chinas Flottenausbau und Indiens Fertigungsexpansionen. Der Nahe Osten hingegen wird voraussichtlich eine CAGR von 6,38 % verzeichnen, bedingt durch erhebliche Verpflichtungen für Großraumflugzeuge mit zwei Gängen und kurze Wartungszyklen infolge extremer Umgebungstemperaturen. Nordamerika profitiert vom B737 MAX-Volumen und der NGAP-Finanzierung. Europa sieht sich mit Lieferkettenengpässen und GTF-Stilllegungen konfrontiert, was seine Entwicklung abschwächt. Südamerika und Afrika nutzen Operating-Leasing zur Modernisierung ihrer Flotten, verteilen das Kapitalrisiko und erschließen gleichzeitig Effizienzgewinne. Investitionen in lokale MRO-Infrastruktur in Lagos, Nairobi und Addis Abeba verankern das regionale Kapazitätswachstum. Eigenständige Triebwerksprogramme in China und Indien schreiten voran, sind jedoch noch mehrere Jahre davon entfernt, importierte Triebwerke in großem Maßstab zu verdrängen. Die geografische Diversifizierung stützt somit die Resilienz des gesamten Flugzeugtriebwerksmarktes.

Wettbewerbslandschaft

Der Markt für Flugzeugtriebwerke bleibt oligopolistisch. Honeywell International, Inc., RTX Corporation, GE Aerospace, Rolls-Royce Holdings plc und Safran SA erwirtschafteten zusammen mehr als 80 % des Umsatzes im Jahr 2025. CFM erwartet, dass LEAP-Auslieferungen im Jahr 2026 1.688 Einheiten übersteigen werden, und plant, bis 2028 durch eine Kapazitätserweiterung in Frankreich im Wert von 300 Mio. EUR (349,92 Mio. USD) 2.100 Einheiten zu erreichen. Pratt & Whitney startete die verbesserte PW1100G-Produktion, die Pulvermetalldefekte beseitigt und eine Nachrüstungsmaßnahme im Wert von 7 Mrd. USD finanziert. Rolls-Royce sicherte sich einen Trent-7000-Auftrag von Delta Air Lines im Wert von 1,2 Mrd. USD, der eine 15-jährige TotalCare-Vereinbarung umfasst.[5]Rolls-Royce, "Trent-7000-Vertrag mit Delta," rolls-royce.com Die Zusammenarbeit von GE, Safran und Airbus an Wasserstoffverbrennungs-Demonstratoren unterstreicht langfristige strategische Wetten jenseits konventioneller Turbofans.

Unabhängige MROs expandieren als die wichtigsten Disruptoren. StandardAero allein fügte im Jahr 2025 20 Triebwerksbuchten hinzu und kombinierte Kapazität mit prädiktiver Analytik, um OEM-Servicepreise zu unterbieten. Datenzugangsstreitigkeiten entstehen, da Regulierungsbehörden auf offenen Zugang zu Reparaturinformationen drängen und dabei eine Balance zwischen Sicherheitsaufsicht und Marktwettbewerb anstreben. Im Verteidigungsbereich konkurrieren GE und Pratt & Whitney um die NGAP-Einführung, wobei der Gewinner eine Produktionsserie von mehr als 1.000 Triebwerken sichert. Chinesische und russische Programme streben nach Selbstversorgung, leiden jedoch unter Leistungslücken, die eine westliche Substitution verzögern. Insgesamt bleibt die Wettbewerbsintensität hoch, wobei Nachhaltigkeit, digitale Dienste und Verteidigungsprogramme die strategische Positionierung im Markt für Flugzeugtriebwerke bestimmen.

Marktführer der Branche für Flugzeugtriebwerke

-

Safran SA

-

General Electric Company

-

RTX Corporation

-

Honeywell International, Inc.

-

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wizz Air schloss Verhandlungen ab, um seine eingehende A320neo-Flotte mit Pratt & Whitney GTF-Triebwerken auszustatten.

- Juni 2025: GE Aerospace ging eine Partnerschaft mit Kratos Defense ein, um das Angebot an kleinen Triebwerken für kostengünstige unbemannte Systeme zu erweitern.

- Mai 2025: Qatar Airways bestellte mehr als 400 GE9X- und GEnx-Triebwerke und untermauerte damit seine bevorstehenden Auslieferungen der B777X und B787.

- Februar 2025: Der GE-Catalyst-Turboprop erhielt die FAA-Musterzulassung, nachdem er eine Kraftstoffeinsparung von 18 % gegenüber vergleichbaren Triebwerken nachgewiesen hatte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den Flugzeugtriebwerksmarkt als den Wert aller neu gebauten Antriebsaggregate, die auf Starrflügler- und Drehflügler-Zellen in kommerziellen, militärischen und allgemeinen Luftfahrtflotten installiert werden; Hilfstriebwerke (APUs), gebrauchte Triebwerke und eigenständige Aftermarket-Teile sind nicht im Umfang enthalten.

Ausschluss aus dem Umfang: After-Sale-MRO, geleaste Ersatztriebwerke und APUs werden bewusst ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

-

Nach Triebwerkstyp

- Turbofan

- Turboprop

- Turbowelle

- Kolben

- Hybrid-elektrisch

-

Nach Flugzeugtyp

-

Kommerzielle Luftfahrt

- Schmalrumpfflugzeug

- Großraumflugzeug

- Regionalflugzeug

-

Militärluftfahrt

- Kampfflugzeug

- Nicht-Kampfflugzeug

-

Allgemeine Luftfahrt

- Geschäftsreisejets

- Hubschrauber

- Turboprop-Flugzeug

- Kolbentriebwerk-Flugzeug

- Unbemannte Luftfahrzeuge (UAVs)

- Fahrzeuge für fortschrittliche Luftmobilität (AAM)

-

Kommerzielle Luftfahrt

-

Nach Technologie

- Konventioneller Turbofan/Turboprop

- Getriebeturbofan (GTF)

- Gegenläufiger Offenrotor

- Triebwerke mit adaptivem Kreislauf

- Hybrid-elektrischer Antrieb

-

Nach Schubklasse

- Weniger als 10.000

- 10.001 bis 25.000

- 25.001 bis 50.000

- Mehr als 50.000

-

Nach Komponente

- Verdichter

- Turbine

- Düse

- Getriebe

- Sonstige Komponenten (Gebläse, Brennkammer, FADEC und Steuerungselektronik usw.)

-

Nach Endnutzer

- OEM-Erstausrüstung

- Ersatz/Nachmarkt

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Übriges Südamerika

-

Naher Osten und Afrika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

-

Afrika

- Ägypten

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten anschließend Flugzeugleasingmanager, Antriebssystemingenieure, technische Einkaufsleiter von Fluggesellschaften und Verteidigungsbeschaffungsplaner in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche klärten reale Triebwerksvorlaufzeiten, typische Preisrahmen, Annahmen zur Nutzungsdauer sowie die Geschwindigkeit, mit der Hybrid-Elektro-Demonstratoren möglicherweise die Musterzulassung erlangen.

Desk Research

Unsere Analysten stellten zunächst öffentlich verfügbare Daten von erstrangigen Behörden zusammen, wie ICAO-Verkehrsstatistiken, FAA- und EASA-Flottenregister, UN Comtrade HS-8411-Handelscodes und Eurostat-Produktionsindizes. Diese wurden mit Erkenntnissen aus Luftfahrtverbänden (IATA, AIA) sowie Finanzberichten, die bei der SEC oder gleichwertigen Regulierungsbehörden eingereicht wurden, ergänzt. Kostenpflichtige Datensätze, darunter Aviation Week-Auftragsbuchinformationen, Airframer-Programm-Tracker und D&B Hoovers-Unternehmenserlöse, halfen dabei, Lieferpipelines und OEM-Marktanteile zu vervollständigen. Die hier zitierten Quellen sind illustrativ; während der Beweiserhebung wurden viele weitere Publikationen und Datenbanken konsultiert.

Marktgröße & Prognose

Der Basisjahreswert ergibt sich aus einem Top-Down-Aufbau unter Verwendung globaler Lieferzahlen und Flottenausmusterungspläne, die anschließend mit selektiven Bottom-Up-Lieferanten-Rollups und stichprobenartig erhobenen durchschnittlichen Verkaufspreisen einem Stresstest unterzogen werden. Schlüsselvariablen, darunter das jährliche Passagier-RPK-Wachstum, Flottenmodernisierungsraten, Schubklassen-Mix-Verschiebungen, SAF-Beimischungsmandate und Verteidigungsbeschaffungsausgaben, fließen in ein multivariates Regressionsmodell ein; ARIMA-Glättung verarbeitet kurzfristige Schocks. Wo Bottom-Up-Lücken auftreten (z. B. bei klassifizierten Militärvolumina), interpolieren wir mithilfe regionsspezifischer Triebwerk-zu-Zelle-Verhältnisse, die von Experten geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Vier-Augen-Analyseprüfung, Varianzprüfungen gegenüber historischen Margen und eine Anomalieabstimmung mit externen Indikatoren vor der Freigabe. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen nach wesentlichen Ereignissen aus, wie z. B. bedeutenden OEM-Guidance-Änderungen oder geopolitisch bedingten Auftragsanstiegen.

Warum unsere Flugzeugtriebwerks-Basislinie der verlässlichste Entscheidungsanker ist

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Währungsbasen und Aktualisierungsrhythmen verwenden. Einige schließen Überholungserlöse oder den Verkauf von Altteilen ein; andere rechnen Währungen zum Kassakurs statt zum Durchschnittskurs um.

Zu den wesentlichen Treibern von Abweichungen zählen die Einbeziehung von Aftermarket-MRO, divergierende Triebwerkspreiskurven und unterschiedliche Annahmen zur Erholung der Narrowbody-Auslieferungen gegenüber dem Rückstand bei Widebody-Flugzeugen. Mordor erfasst ausschließlich fabrikneue Einheiten und wendet eine gemischte ASP-Staffelung an, die vierteljährlich neu kalibriert wird, was einer Überbewertung bei Inflationsspitzen entgegenwirkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 106,17 Mrd. (2025) | Mordor Intelligence | - |

| USD 63,93 Mrd. (2024) | Global Consultancy A | Schließt Militärtriebwerke aus und verwendet Lieferzahlen ohne Preisneukalibrierung |

| USD 153,69 Mrd. (2024) | Industry Research B | Fügt Aftermarket-MRO sowie APUs hinzu und wendet Listenpreise an |

| USD 75,10 Mrd. (2023) | Research Publisher C | Vermischt Kalender- und Geschäftsjahre; teilweise Währungsumrechnung zu Jahresend-Kassakursen |

Der Vergleich zeigt, dass die Zahlen erheblich schwanken können, wenn Ersatzteilumsätze oder abweichende Preislisten einfließen. Durch die Isolierung von Neutriebwerken, die Verwendung geprüfter Lieferdaten und die jährliche Aktualisierung der Variablen liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger problemlos nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugtriebwerke heute und welches Wachstum wird bis 2031 erwartet?

Der Markt für Flugzeugtriebwerke erreichte im Jahr 2026 einen Wert von 109,41 Mrd. USD und wird voraussichtlich bis 2031 auf 129,69 Mrd. USD steigen, was einem CAGR von 3,46 % entspricht.

Welche Antriebstechnologien werden in den nächsten fünf Jahren am schnellsten wachsen?

Triebwerke mit adaptivem Kreislauf führen mit einem CAGR von 9,15 % bis 2031 in der Verteidigungspipeline, gefolgt von hybrid-elektrischen Systemen mit 7,17 %.

Was treibt den Anstieg der Nachfrage nach Hochschubtriebwerken über 50.000 lbf an?

Beschleunigte B777X- und A350-1000-Bestellungen für Langstrecken-Passagier- und Frachtdienste in Kombination mit Großraum-Frachtumrüstungen treiben dieses Segment in Richtung eines CAGR von 6,78 %.

Wie wirken sich die ReFuelEU-Regeln auf bevorstehende Triebwerkszertifizierungen aus?

Alle nach 2025 ausgestellten neuen Musterzulassungen müssen die vollständige Kompatibilität mit 100 % nachhaltigem Flugkraftstoff nachweisen, was eine Neugestaltung von Brennkammer und Kraftstoffsystem in jeder Schubklasse erzwingt.

Warum veranlassen Betreiber im Nahen Osten zusätzliche Wartungsaktivitäten?

Umgebungstemperaturen über 50 °C an Drehkreuzen wie Dubai verkürzen die Lebensdauer von Turbinenschaufeln um etwa 15 %, was die Werkstattbesuchshäufigkeit und die Reservetriebwerkspools erhöht.

Wo können Fluggesellschaften die größten Kosteneinsparungen bei Überholungen erzielen?

Unabhängige MROs bearbeiten nun mehr als 40 % der CFM56-Werkstattbesuche und bieten Überholungsrechnungen an, die 10–15 % unter den OEM-Netzwerken liegen, während sie die Kapazitäten in allen Regionen ausbauen.

Seite zuletzt aktualisiert am: