Marktgröße und Marktanteil für Flugzeugkraftstofftanks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.49% CAGR |

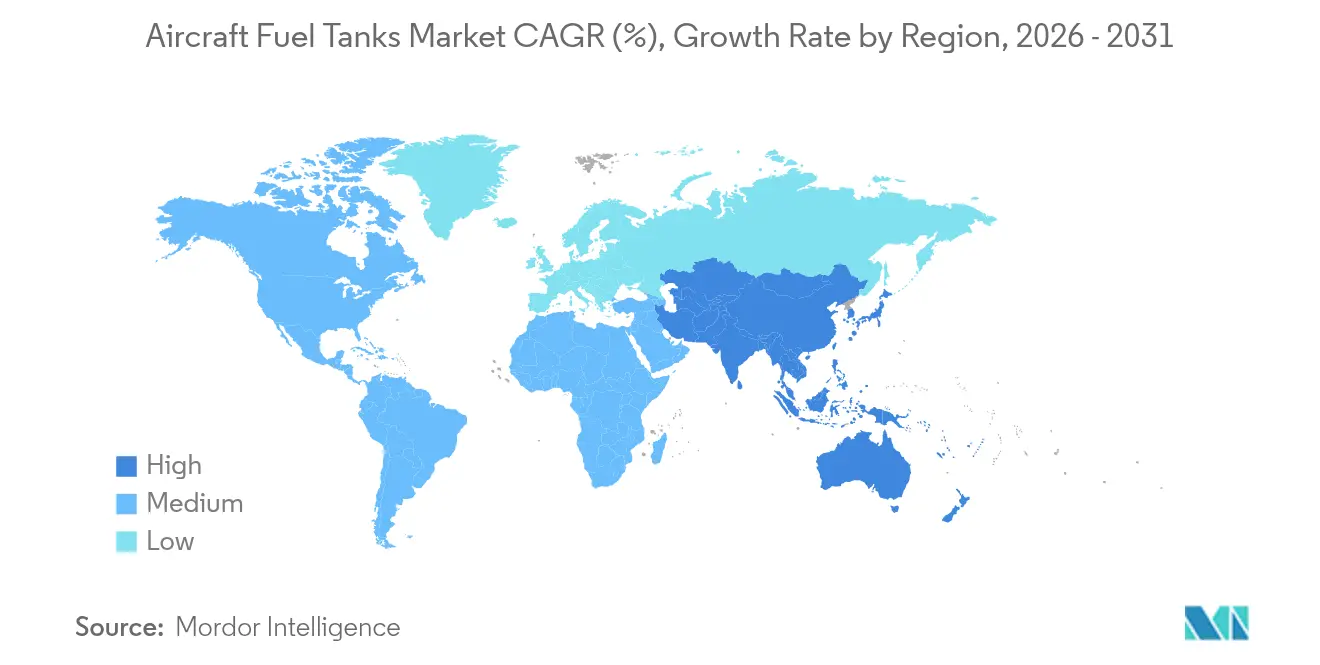

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugkraftstofftanks von Mordor Intelligence

Die Marktgröße für Flugzeugkraftstofftanks wird voraussichtlich von USD 0,97 Milliarden im Jahr 2025 auf USD 0,98 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,49 % über den Zeitraum 2026–2031 USD 1,06 Milliarden erreichen. Die bescheidene Umsatzentwicklung verdeckt eine latente Disruption, da OEMs schrittweise Upgrades kerosinbasierter Systeme mit erheblichen Forschungs- und Entwicklungsausgaben für die Wasserstoffspeicherung in Einklang bringen. Eine robuste Ersatznachfrage – gestützt durch Boeings Prognose von nahezu 44.000 Neuauslieferungen bis 2043 – sichert die Basisproduktionsvolumina, auch wenn kryogene Konzepte für die Inbetriebnahme Mitte der 2030er Jahre reifen. Parallele Verteidigungsmodernisierungsinitiativen, wie das US-amerikanische KC-Y-Brückentankflugzeug und das Nachfolge-Luftbetankungssystem der nächsten Generation, erschließen Premium-Einnahmequellen in einem Markt, der historisch von zivilen Programmen dominiert wird. Die zunehmende Verwendung von Verbundwerkstoffen hält die Margen attraktiv; Kohlefaserlösungen machen 41,34 % der Materialumsätze im Jahr 2024 aus, was den unablässigen OEM-Fokus auf Gewichtsreduzierung widerspiegelt.

Wichtigste Erkenntnisse des Berichts

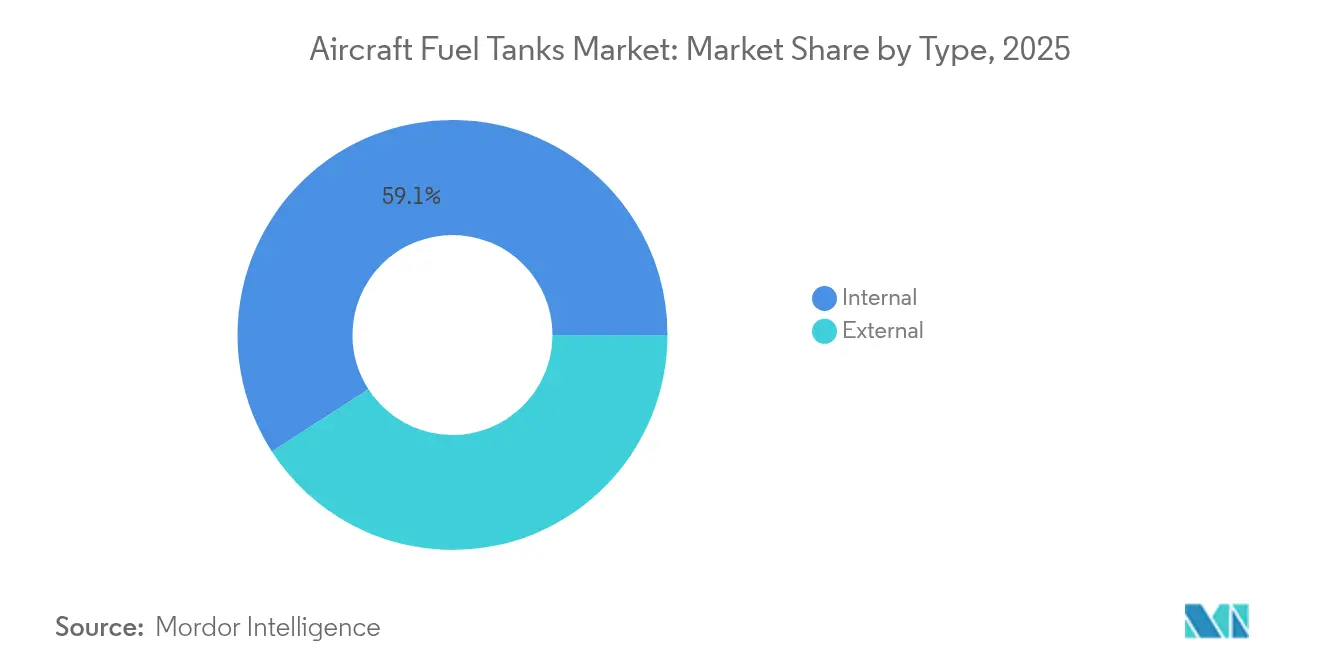

- Nach Typ kontrollierten interne Tanks im Jahr 2025 59,12 % des Marktanteils für Flugzeugkraftstofftanks, während externe und konforme Designs mit der schnellsten CAGR von 3,9 % bis 2031 aufwarteten.

- Nach Material führten Kohlefaserverbundwerkstoffe mit 40,95 % des Umsatzes im Jahr 2025; hybride kryogene Materialien werden bis 2031 mit einer CAGR von 5,28 % expandieren und damit herkömmliche Metallwerkstoffe übertreffen.

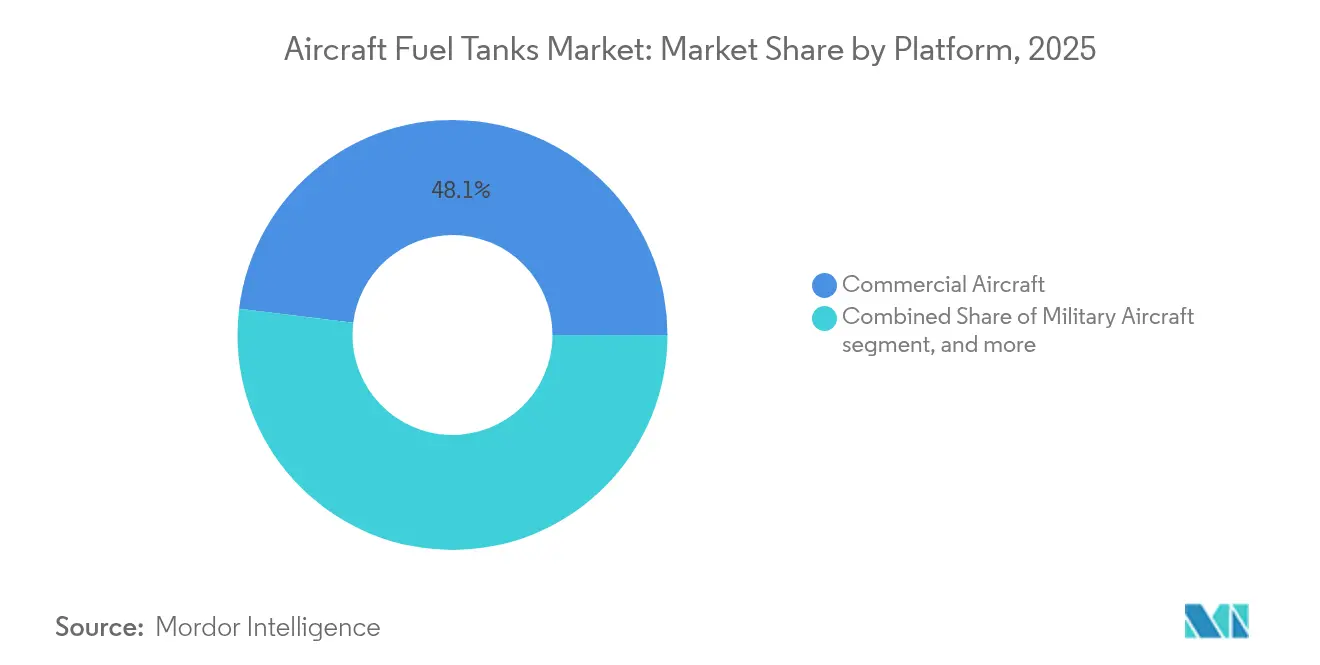

- Nach Plattform hielten Verkehrsflugzeugprogramme 48,05 % der Marktgröße für Flugzeugkraftstofftanks im Jahr 2025, doch Militärflugzeuge verzeichneten die stärkste CAGR von 3,22 % bis 2031.

- Nach Endverwendung erfassten OEM-Kanäle 67,55 % des Umsatzes im Jahr 2025; der Aftermarket verzeichnet eine CAGR von 4,55 % auf der Grundlage von Nachrüstsätzen zur Reichweitenerweiterung.

- Nach Geografie behielt Nordamerika die Führung mit einem Anteil von 35,05 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 5,07 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugkraftstofftanks

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktionsaufschwung bei Verkehrsflugzeugen | +0.8% | Global; Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Modernisierungsprogramme für Verteidigungsflotten | +0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung leichter CFK- und Hybridtanks | +0.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachrüstnachfrage nach Hilfs-/Langstreckensätzen | +0.3% | Global; am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Inertgasinertisierungssysteme | +0.2% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung kryogener LH₂-Tanks für emissionsfreie Flugzeuge | +0.1% | Europa und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktionsaufschwung bei Verkehrsflugzeugen

Fluggesellschaften ersetzen ältere Schmalrumpfflugzeuge durch hochausgelastete Eingangsflugzeuge und sichern damit die Basisnachfrage nach Kraftstofftanks auch in Zeiten makroökonomischer Unsicherheit. Der 12.900-Liter-Heckzentrumstank des Airbus A321XLR erweitert die Reichweite auf 4.700 Seemeilen und beweist, dass kreative Kraftstoffspeicherung neue, dünnere Routen erschließt.[1]Airbus, "A321XLR erhält Musterzulassung," easa.europa.eu Rekordhohe Auftragsbestandssichtbarkeit – oft über 10 Jahre – ermöglicht es Tanklieferanten, Kapazitäten vorausschauend zu planen. OEMs zielen nun auf 90-tägige Kabinenmodifikationszyklen ab, gegenüber 120 Tagen bei frühen Programmen, was den Liniendurchsatz erhöht. Anhaltende Verschiebungen hin zu Schmalrumpfflugzeugen begünstigen Technologien, die das Schwerpunktmanagement erleichtern, da Fluggesellschaften auf Hochdichtebestuhlung standardisieren. Obwohl Lieferkettenprobleme die kurzfristige Produktion dämpfen, bleibt der netto-positive Effekt dieses Treibers mittelfristig erheblich.

Modernisierungsprogramme für Verteidigungsflotten

Die dreiphasige Tankflugzeug-Rekapitalisierung in den Vereinigten Staaten umfasst den Abschluss der KC-46A-Auslieferungen bis 2029, die Beschaffung von 140–160 KC-Y-Einheiten und die Einführung der Tarnkappen-NGAS-Plattform um 2040. Allein die KC-46A hat im globalen Betrieb über 200 Millionen Pfund Kraftstoff übertragen und unterstreicht damit die missionskritische Rolle fortschrittlicher Tanktechnologie. Die Ausgaben im Asien-Pazifik-Raum, die 42 % der weltweiten Rüstungsimporte ausmachen, erweitern die adressierbare Militärflottenbasis. Die acht Einheiten umfassende multinationale MRTT-Flotte Europas bietet ein kooperatives Modell, das andere Regionen für eine kosteneffektive Luftbetankungskapazität replizieren könnten.[2]Europäische Verteidigungsagentur, "Multinationale MRTT-Flotte," eda.europa.eu Die Premiumpreisgestaltung für tarnkappenkompatible Tanks kompensiert die geringeren Stückzahlen, die für Verteidigungsprogramme typisch sind, und sichert langfristig einen robusten Umsatzbeitrag.

Einführung leichter CFK- und Hybridtanks

Kohlefaserverstärkter Kunststoff hat das Tankgewicht in NASA-Demonstratoren um bis zu 33 % reduziert und den Kraftstoffverbrauch von Flugzeugen um zweistellige Prozentwerte verbessert. Die Europäische Weltraumorganisation validierte linerlosen CFK-Kryotanks und ebnete damit den Weg für Massenersparnisse von 2 Tonnen in der Oberstufe mit direktem Übertragungspotenzial für große Transportflugzeuge. Die automatisierte Faserplatzierung (AFP) fügt eine Echtzeit-Regelung im geschlossenen Kreislauf hinzu, senkt Ausschussraten drastisch und ebnet den Weg für zertifizierbare Typ-V-Wasserstoffbehälter. Von den Niederlanden geführte Wasserstofftankkonsortien streben eine Flugvalidierung im Jahr 2025 an und beschleunigen branchenübergreifende Lernkurven.[3]CompositesWorld, "Herstellung von Typ-V-Wasserstofftanks," compositesworld.com Trotz Zertifizierungshürden bilden verbundwerkstofflastige Architekturen die Grundlage der meisten neuen zivilen Programme und schaffen eine Wachstumsplattform für hybride kryogene Tanks.

Steigende Nachrüstnachfrage nach Hilfs-/Langstreckensätzen

Reichweitenerweiterungssätze ermöglichen es Fluggesellschaften, marginale Stadtpaare zu erschließen, ohne neue Flugzeuge zu bestellen. Die B737NG-Lösung von ALOFT AeroArchitects erhöht die Reichweite durch modulare Bauch- oder Unterdecktanks um bis zu 50 % und behält dabei die ursprüngliche Kabinenkonfiguration bei. Das modulare Design reduziert Arbeitsstunden und Ausfallzeiten, was für Fluggesellschaften mit einer durchschnittlichen täglichen Auslastung von 12 Stunden entscheidend ist. Gegenwindanfällige Nordatlantikrouten profitieren von der Flexibilität, bei saisonalen Windspitzen zusätzlichen Kraftstoff zu tanken. Die Nachrüstnachfrage ist besonders stark bei Regionalfluggesellschaften, die keine Großraumflugzeuge rechtfertigen können, aber dennoch transkontinentale Reichweite benötigen. Folglich verzeichnet der Aftermarket trotz seiner kleineren Umsatzbasis die steilste CAGR unter allen Endverwendungskanälen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise in der Luft- und Raumfahrt sowie Lieferkettenrisiken | -0.4% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Zertifizierungs- und Brandschutzprüfungsanforderungen | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs- und Entwicklungs- sowie Werkzeug-CAPEX für Verbundwerkstofftanks | -0.2% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Elektrische Flugzeuge unter 100 Sitzen, die die künftige Tanknachfrage reduzieren | -0.1% | Frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise in der Luft- und Raumfahrt sowie Lieferkettenrisiken

Die Beschaffung von Titanschwamm bleibt exponiert, da die Vereinigten Staaten über 90 % von geopolitisch sensiblen Lieferanten importieren. Russlands Konflikt mit der Ukraine und Chinas Kapazitätsaufbau untergraben die Preisstabilität und treiben eine globale Titan-CAGR von 6,8 % bis 2027 an. Vorfälle mit gefälschten Legierungen haben zu verstärkten Eingangsprüfprotokollen bei Airbus- und Boeing-Linien geführt und erhöhen Kosten- und Termindruck. Auftragsbestände beinhalten nun längere Vorlaufzeiten für Schmiedestücke und Gussteile, was OEMs zwingt, kritische Tankkomponenten bei zwei Quellen zu beschaffen. Diversifizierungskampagnen und Nearshoring-Initiativen erfordern mehrjährige Kapitalverpflichtungen und schmälern den Margenspielraum für erstrangige Lieferanten.

Strenge Zertifizierungs- und Brandschutzprüfungsanforderungen

Die Regel der FAA zur Reduzierung der Entflammbarkeit von Kraftstofftanks begrenzt die durchschnittliche Flottenexposition auf 3 % der Betriebszeit und verpflichtet zu kostspieligen Inertgas- oder Zündungsminderungsnachrüstungen.[4]Bundesluftfahrtbehörde, "Regel zur Reduzierung der Entflammbarkeit von Kraftstofftanks," ecfr.gov Das Sonderbedingungsverfahren der EASA für den A321XLR umfasste mehr als 400 gemeinsame Sitzungen und 900 Flugteststunden und verdeutlicht den Ressourcenaufwand für neuartige Konfigurationen. Wasserstoffflugzeuge fügen neue Gefahren hinzu, die völlig neue Regulierungsrahmen gemäß dem FAA-Wasserstoff-Fahrplan vom Dezember 2024 erfordern. Qualifizierungsregimes umfassen Druckzyklen bis 0,24 bar, 25-stündige Vibrationsdurchläufe und 15-Meter-Falltests. In den nächsten zehn Jahren könnten die kumulativen Compliance-Kosten für vorgeschriebene Inertisierungssysteme bei in Betrieb befindlichen Flotten USD 35,7 Milliarden übersteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Externe Tanks treiben Innovationen voran

Externe Tanks verzeichnen mit 3,9 % die schnellste CAGR, da Streitkräfte Abwurftanks, konforme Systeme und Buddy-Pod-Betankungsgeräte priorisieren, die bei taktischen Lageänderungen abgeworfen oder abgetrennt werden können. Interne Systeme dominieren weiterhin mit 59,12 % des Umsatzes im Jahr 2025 und unterstreichen ihre Raumeffizienz und Schwerpunktvorteile im zivilen Betrieb. Eatons abstoßbare 1.360-Gallonen-Einheiten demonstrieren die Konformität mit JP-4, JP-5 und JP-8 und bieten strukturelle Vorkehrungen für den Überschallbetrieb. Das Aufkommen konformer Formen unterstützt Demonstratoren mit gemischtem Flügel-Rumpf-Konzept, denen traditionelle Flügelkästen fehlen. Fortschritte bei der selbstdichtenden Technologie schützen vor Brandgeschossen, während integrierte Kraftstoffmengenmesstechnik durch digitale Sonden eine Genauigkeit von unter 0,25 % erreicht.

Das Wachstum verlagert sich auf aufkommende hybride Kampfflugzeugmissionen, die Tarnkappenfähigkeit und Überführungsreichweite erfordern, was Designer dazu zwingt, interne Schächte mit niedrig beobachtbaren externen Pods zu kombinieren. Blasenbasierte Hilfssätze stärken den Aftermarket-Schwung und ermöglichen es Fluggesellschaften, Reichweitenerweiterungspakete ohne strukturelle Neuzertifizierung einzusetzen. Aktive Gesundheitsüberwachungssensoren speisen prognostische Algorithmen, die Wartungsfenster planen, bevor sich Lecks ausbreiten. Selbst wenn die Marktgröße für Flugzeugkraftstofftanks konstant bleibt, liefern interne Systeme und externe Tankinnovationen einen überproportionalen Anteil am inkrementellen Umsatz.

Nach Material: Hybridtechnologien führen Innovationen an

Kohlefaserverbundwerkstoffe erfassten 40,95 % des Umsatzes im Jahr 2025, angetrieben durch Gewichtseinsparungen von 15–35 kg pro Kurzstreckenflugzeug, was zu Kraftstoffkosteneinsparungen in Millionenhöhe über die Lebensdauer führt. Hybride kryogene Strukturen verzeichnen eine CAGR von 5,28 %, da sich Wasserstoff-Fahrpläne um die Inbetriebnahme Mitte der 2030er Jahre konkretisieren. Linerlose Typ-V-Tanks versprechen 40 % zusätzliche Gewichtseinsparungen, stehen jedoch vor Mikrorissausbreitungsproblemen unter hochzyklischen Drucklasten. Metalllegierungen wie Aluminium-Lithium behalten ihre Relevanz, wo bewährte Bruchzähigkeit von größter Bedeutung ist, insbesondere bei integralen Flügeltanks für Großraumflugzeuge. Polymerblasen bedienen weiterhin die Nachrüstnachfrage dank schneller Installation und geringerer Kapitalanforderungen.

Die automatisierte Faserplatzierung kombiniert Ultraschallschweißen zur Erzeugung flüssigkeitsdichter Nähte, eine Voraussetzung für kryogenes LH₂. Hybridkonfigurationen verbinden Titanauskleidungen mit Kohlefaserumwicklungen und ermöglichen die Reifung linnerloser Konzepte. Eingebettete faseroptische Sensoren verfolgen Dehnung und Temperatur in Echtzeit und ermöglichen Geschäftsmodelle für vorausschauende Wartung. Obwohl Verbundwerkstoffe heute den Wert dominieren, wird der Marktanteil für Flugzeugkraftstofftanks von Hybrid- und intelligenten Materiallösungen weiter steigen.

Nach Plattform: Militärische Modernisierung beschleunigt sich

Zivile Schmalrumpfflugzeuge dominierten 48,05 % der Umsätze im Jahr 2025, doch eine CAGR von 3,22 % auf der Verteidigungsseite rückt Militärprogramme in den Wachstumsvordergrund. KC-46A, KC-Y und NGAS-Plattformen bilden eine Pipeline von über 300 Tankflugzeugeinheiten bis 2040. Kampfflugzeug-Upgrades mit konformen oder Buddy-Store-Betankungsgeräten erhöhen die Stückwerte trotz geringerer Jahresvolumina. Die Marktgröße für Flugzeugkraftstofftanks, die der allgemeinen und Geschäftsluftfahrt zuzurechnen ist, bleibt stabil, da Langstreckenversionen beliebter Modelle maßgeschneiderte Hilfslösungen übernehmen.

Aufrüstungsbudgets im Asien-Pazifik-Raum verlagern sich auf die einheimische Fertigung und erzeugen lokale Nachfrage nach Tanksubsystemen in Indien, Japan und Südkorea. Zivile Langstreckenprogramme bleiben gedämpft, doch Hilfspakete, die die Nutzlastreichweite von A330-200s und B767-300ERs erhöhen, mildern die Auswirkungen. JetZeros Konzept mit gemischtem Flügel-Rumpf, unterstützt von RTX, führt neue rumpfintegrierte Kraftstoffschachtarchitekturen ein, um Designregeln neu zu definieren. Insgesamt positionieren Militär- und Demonstratoren der nächsten Generation den Plattformmix in Richtung höherwertiger Konfigurationen über den Prognosezeitraum.

Nach Endverwendung: Aftermarket-Nachrüstungsschwung

OEM-Linienmontage blieb mit 67,55 % im Jahr 2025 der Umsatzeckpfeiler, gestützt durch fest verankerte Liefervereinbarungen und komplexe Zertifizierungsdossiers. Dennoch wird der Aftermarket mit einer CAGR von 4,55 % alle Kanäle übertreffen, da Betreiber inkrementelle Reichweite gegenüber kapitalintensivem Flottenwachstum bevorzugen. Anbieter von Hilfssätzen profitieren von modularen Designs, die in Unterdeckräume passen, ohne die Passagierlayouts zu stören. MRO-Hubs in Malaysia und Marokko gewinnen an Bedeutung, da Eaton und Safran Reparaturstationen in der Nähe wachstumsstarker Flotten ansiedeln.

FAA-Inertisierungsvorschriften fördern die Nachrüstung von Stickstofferzeugungs- oder Zündungsminderungssystemen in über 3.000 in den USA registrierten Transportflugzeugen. Kompatibilitätsprüfungen für Kraftstoffgemische, die mit steigenden SAF-Anteilen erforderlich werden, treiben weitere Inspektionen und Komponentenaustausche an. Digitale Kraftstoffmengen-Upgrades mit Silizium-auf-Saphir-Sensoren schaffen eine neue wiederkehrende Umsatzschicht. Obwohl OEM-Kanäle weiterhin den absoluten Umsatz dominieren werden, bleiben Aftermarket-Lösungen der wichtigste Wachstumsmotor im Markt für Flugzeugkraftstofftanks.

Geografische Analyse

Nordamerika führte mit 35,05 % des Umsatzes im Jahr 2025 auf der Grundlage von Boeings hochvolumigen B737- und B787-Linien sowie dem Tankflugzeug-Rekapitalisierungsfahrplan der US-Luftwaffe. Das KC-46A-Programm validiert trotz Terminverzögerungen fortschrittliche Inertisierungs- und Ausleger-Betankungstanks, die Abgaberaten von 1.200 Gallonen pro Minute ermöglichen. Die Politik Washingtons konzentriert sich auf die Rückverlagerung von Titan- und Aluminiumwertschöpfungsketten und zielt darauf ab, geopolitische Risiken aus Russland und China zu entschärfen. Die Steuergutschriften des Inflation Reduction Act der Biden-Regierung von 2025 für Wasserstoffflugzeug-Demonstratoren katalysieren frühe LH₂-Tank-Forschungs- und Entwicklungsfinanzierungen.

Asien-Pazifik verzeichnet die höchste CAGR von 5,07 %, da China seine Handelsflotte bis 2043 verdoppeln will und mehr als 8.000 Schmalrumpfflugzeuge benötigt, die mit integralen Kohlefasertanks ausgeliefert werden. COMAC C919-Auslieferungen erreichten bis Ende 2024 10 Flugzeuge und stimulieren einheimische Subsystem-Ökosysteme. Indiens jährliches Passagierwachstum von 8,3 % unterstützt Bestellungen von Schmalrumpfflugzeugen mit hoher Sitzplatzzahl, während das Make-in-India-Programm Kraftstoffsystem-Joint-Ventures wie Safran-HAL für LEAP-Triebwerksteile anzieht. Verteidigungsausgaben, die 42 % der weltweiten Importe ausmachen, erfordern Mehrzweck-Tankflugzeuge und konforme Lösungen für modernisierte Kampfflugzeugflotten.

Europas Anteil wächst stetig auf der Grundlage konstanter Airbus-Produktion und kooperativer Verteidigungsprojekte wie der acht Einheiten umfassenden MRTT-Flotte, die aus den Niederlanden ausgeliefert wurde. Das RefuelEU-Mandat der EASA schreibt 2025 eine SAF-Beimischung von 2 % vor, die bis 2050 auf 70 % ansteigt, und zwingt zu Tank-Upgrade-Pfaden für Kraftstoffeigenschaftsvariabilität. Regionale Forschungs- und Entwicklungscluster in Schweden und Frankreich investieren stark in kryogene Demonstratoren, beispielhaft durch GKNs 5.000 m² große Erweiterung in Trollhättan, die AFP-Zellen und digitale Zwillinge integriert. Durch den Brexit bedingte Zollfriktion mindert die Wettbewerbsfähigkeit britischer Lieferanten, doch gezielte Investitionen von Spirit AeroSystems sichern kritische Strukturkapazitäten. Insgesamt machen geografische Nachfrageverschiebungen Asien-Pazifik zum Volumen-Wachstumsführer, während Nordamerika der technologische Maßstab bleibt.

Regulatorisches Umfeld

Die Zertifizierung und fortdauernde Lufttüchtigkeit von Flugzeugkraftstofftanks werden hauptsächlich durch FAA- und EASA-Vorschriften geregelt, die sich auf die Vermeidung von Zündquellen und die Kontrolle des Explosionsrisikos konzentrieren. Wichtige Eckpfeiler sind 14 CFR 25.981 (Zündvermeidung in Kraftstofftanks für Flugzeuge der Transportkategorie), FAA SFAR 88 (Sicherheitsbewertungen von Kraftstofftanksystemen und fortlaufende Konfigurationskontrollen) sowie EASA CS-25 (einschließlich der Aktualisierungen durch Amendment 6 für Großflugzeuge). Diese Rahmenwerke treiben die Anforderungen an Inertisierung oder andere Mittel zur Reduzierung der Entflammbarkeit, an Blitzschutz und Kabelschutz sowie an den Konstruktionsnachweis für neuartige Tankarchitekturen wie strukturelle Tanks oder Center-Tank-Konfigurationen voran.

Die Überwachung nach der Zertifizierung erstreckt sich auch auf die Zuverlässigkeitsberichterstattung und die vorgeschriebene Konfigurationskontrolle. Im April 2026 trieb die FAA die Erneuerung von Anforderungen zur Informationserfassung im Zusammenhang mit der Reduzierung der Kraftstofftankentflammbarkeit voran und verstärkte damit die langfristigen Erwartungen an die Datenspeicherung und Berichterstattung für Inhaber von Bauartgenehmigungen und ihre Zulieferketten angesichts alternder Flotten. Betriebssicherheitsstandards wie EN 12312-5:2021+A1:2025 für Flugzeugbetankungsausrüstung in Europa kodifizieren zudem Sicherheitsmerkmale von Bodenbetankungsfahrzeugen (zum Beispiel Verriegelungen), was indirekt die OEM- und MRO-Spezifikationen für Betankungsschnittstellen und Wartungsverfahren beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen in Luftfahrtqualität (Aluminiumlegierungen, Titan sowie Verbundfasern und -harze) und Spezialkomponenten wie Blasen, Dichtungen, Entlüftungen, Inertisierungshardware und Kraftstoffmengenmesselementen. Tier-Zulieferer entwickeln und fertigen Tanks (integrale, Blasen-, selbstabdichtende, Abwurf-, konforme und Buddy-Store-Systeme) sowie zugehörige Baugruppen und unterstützen anschließend die Qualifizierung und Dokumentation, um Lufttüchtigkeitsanforderungen wie FAA 14 CFR Part 25 Subpart E und EASA CS-25 hinsichtlich Kraftstoffsystemintegrität, Crashsicherheit und Blitzschutz zu erfüllen. Mechanismen zur Zertifizierungsabstimmung, einschließlich der FAA-EASA Technical Implementation Procedures, prägen, wie Zulieferer Konformitäts-, Testnachweis- und Konstruktionsänderungspakete über verschiedene Rechtsräume hinweg strukturieren.

Nachgelagert bleibt die OEM-Erstausrüstung der dominierende Kanal, während der Aftermarket das zweite wichtige Standbein bildet, über das Reparaturen, PMA-Ersatzteile und Nachrüstsätze durch MRO-Netzwerke fließen. Zu den Marktteilnehmern zählen spezialisierte Anbieter von Tanks und Kraftstoffbehältern (zum Beispiel Robertson Fuel Systems, Floats and Fuel Cells, Inc., Safran und Eaton) sowie breitere Kraftstoffsystem-Ökosysteme, die Reparaturkapazitäten und Ersatzteilmanagement bereitstellen. Das Luftfahrt-Zuliefererumfeld von 2026 verdeutlicht Engpässe bei Materialien und Teileverfügbarkeit, was Unternehmen zu höheren Lagerpuffern und breiteren Lieferantenportfolios drängt und die Bedeutung von Dual Sourcing, Qualifizierungskapazität und robuster Rückverfolgbarkeit über mehrstufige Lieferketten erhöht.

Wettbewerbslandschaft

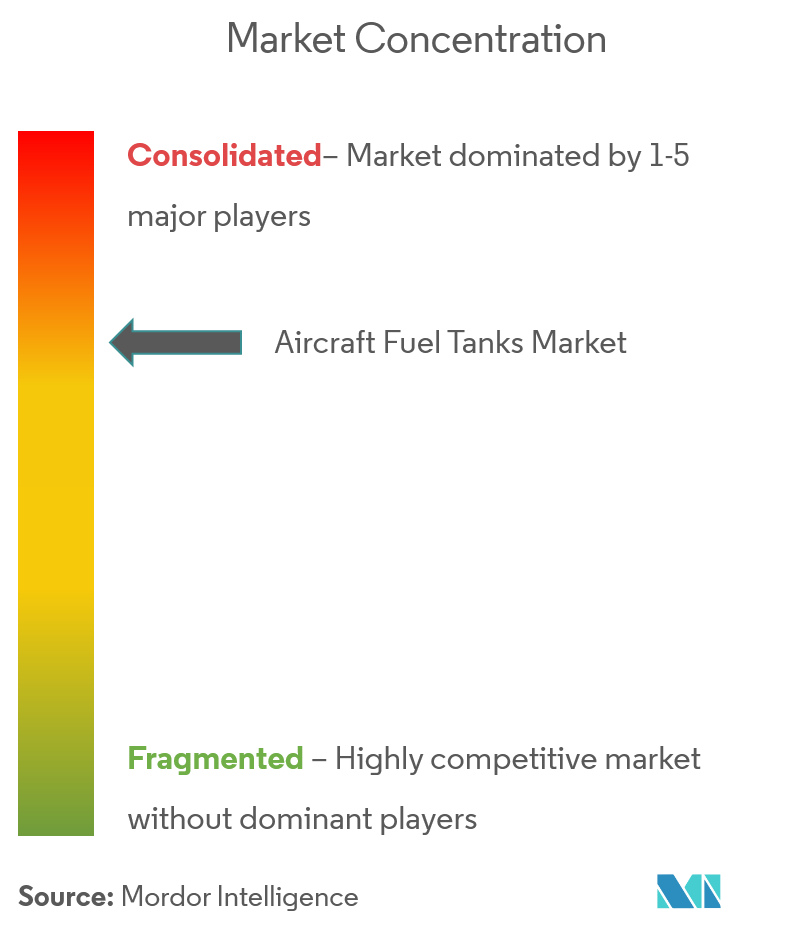

Der Markt für Flugzeugkraftstofftanks ist mäßig konsolidiert: Die fünf größten Lieferanten zusammen beherrschen einen Großteil des Umsatzes, gestützt durch jahrzehntelange Alleinlieferantenpositionen bei Airbus und Boeing. Boeings Kauf von Spirit AeroSystems für USD 8,3 Milliarden internalisiert das Know-how für Flügelkästen und Mitteltanks und schützt die Versorgungskontinuität nach wiederholten Qualitätsmängeln. Der Verkauf von Parker Hannifins Verbundwerkstoff- und Kraftstoffbehälterarm an SK Capital schränkt seine Luft- und Raumfahrtspanne ein, setzt aber Mittel für Akquisitionen im Bereich Bewegungssteuerung frei.

Lieferanten differenzieren sich durch Materialwissenschaft und digitale Fertigung. Lockheed Martins werksweiter digitaler Faden senkt die nicht wiederkehrenden Kosten, indem er Tankdesign, AFP-Ablage und zerstörungsfreie Prüfung auf einem einzigen MES-Backbone verknüpft. GKN Aerospace beteiligt sich an Projekten wie ICEFlight, das auf 500-kW-kryogene Antriebsstränge abzielt, die auf linerlosen CFK-Tanks für den Betrieb bei minus 253 °C angewiesen sind.

Die Einhaltung von Vorschriften begünstigt etablierte Anbieter mit umfangreicher Designsicherungserfahrung. FAA SFAR-88 erfordert kontinuierliche Inspektionskriterien und erhöht die Eintrittsbarrieren für neue Marktteilnehmer ohne DER-Niveau-Expertise. Dennoch eröffnet das Potenzial im Bereich der LH₂-Speicherung Nischen für agile Verbundwerkstoffspezialisten, die bereit sind, frühzeitige Zertifizierungsrisiken zu tragen. Obwohl etablierte Akteure dominant bleiben, ist der Übergang zu Wasserstoff darauf ausgerichtet, die Lieferantenhierarchie im nächsten Jahrzehnt neu zu ordnen.

Marktführer der Branche für Flugzeugkraftstofftanks

Safran SA

Eaton Corporation plc

Robertson Fuel Systems LLC

Meggitt PLC (Parker-Hannifin Corporation)

GKN Aerospace (Melrose plc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf Konstruktionen, die Reichweite oder Missionsflexibilität ohne größere Umgestaltung der Flugzeugzelle erhöhen, sowie auf Instandhaltungsmaßnahmen, die die Verfügbarkeit des Kraftstoffsystems verbessern. Das A321XLR-Programm liefert einen konkreten Referenzpunkt für die strukturelle Integration zusätzlicher Kraftstoffkapazität (seine hintere Center-Tank-Architektur), was die Nachfrage nach tanknahen Inhalten wie Zugangsvorrichtungen, Inspektionsmerkmalen und erweiterter Brand- und Entflammbarkeits-Compliance-Dokumentation unterstützt. Im März 2026 wurde Astronics ausgewählt, um Zugangstüren für Kraftstofftanks für das Boeing 737 MAX-Programm zu liefern, was zeigt, dass selbst ausgereifte Plattformen weiterhin Content-Chancen im Bereich Wartungsfreundlichkeit und Produktionsratenunterstützung generieren.

Die Modernisierung von Verteidigungstankern und Ausgaben für Einsatzbereitschaft eröffnen zusätzlichen Freiraum in den Bereichen Reparatur-und-Austausch sowie Aufrüstungswege für Kraftstoff- und betankungsbezogene Hardware. Im Juni 2026 vergab die US-Luftwaffe einen IDIQ-Auftrag an 28 Unternehmen zur Verbesserung der Einsatzbereitschaft der KC-46 Pegasus-Flotte, was die Marktnachfrage nach zuverlässigen, unterstützbaren Lieferketten für Kraftstoff- und Betankungskomponenten verstärkt. Technologiegetriebener Freiraum zeigt sich auch bei Überlebensfähigkeit und Speichertechnologien der nächsten Generation. Programme wie CMTCs arbeiten an fortschrittlichen crashsicheren, selbstabdichtenden Kraftstoffblasen mit dem Ziel erheblicher Gewichts- und Ersatzkostenreduzierungen, während die Forschung und Entwicklung an wasserstoffbezogenen Tanks (einschließlich additiv gefertigter kryogener Tankkonzepte) den zukünftigen Konstruktionsraum erweitert und die Bedeutung von Qualifizierung, zerstörungsfreier Prüfung und digitalen Rückverfolgbarkeitsfähigkeiten erhöht.

Aktuelle Branchenentwicklungen

- Juni 2026: Airbus und Safran schlossen sich mit Technip Energies und Tereos zusammen, um das Gemeinschaftsunternehmen Rebound zu gründen und ein Projekt zur Herstellung von nachhaltigem Flugkraftstoff nach dem Alcohol-to-Jet-Verfahren im Hafen von Dunkirk in Frankreich zu entwickeln, mit einem Ziel von 160.000 Tonnen Jahresproduktion. Obwohl kein Hardware-Programm, verstärkt dies die Verbindungen zwischen Flugzeugzelle, Triebwerk und Kraftstoff-Ökosystemen und erhöht die Anforderungen an Kompatibilitäts-, Material- und Kraftstoffeigenschaftsvalidierung, die in die Tank- und Kraftstoffsystemkonstruktion und -instandhaltung einfließen.

- April 2026: Eaton erweiterte seine Vereinbarung als autorisiertes Luftfahrt-Servicezentrum mit Air Support in der EMEA-Region und fügte Reparatur- und Überholungskapazitäten für mehrere Kraftstoffsystemkomponenten von Triebwerken hinzu (einschließlich Kraftstoffpumpen der CFM56- und CF34-Familie). Die zusätzliche regionale Kapazität unterstützt schnellere Durchlaufzeiten und geringere logistische Reibungsverluste für Betreiber, was den Bedarf an zertifizierten Ersatzteilen und Reparaturinhalten im Zusammenhang mit der Zuverlässigkeit des Kraftstoffsystems erhöhen kann.

- November 2024: Eaton wurde vom United States Air Force Research Laboratory ausgewählt, um ein innovatives Luftbetankungssystem zu entwickeln. Der Auftrag unterstützt die Fähigkeitsentwicklung im Bereich der Luft-Luft-Betankungsarchitekturen, einem Segment, in dem Tank- und Kraftstoffhandhabungstechnologien eng mit Einsatzsicherheit und Plattform-Upgrade-Roadmaps verknüpft sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt für Flugzeugkraftstofftanks die Umsätze aus Tanks und zugehörigen Baugruppen, die Kraftstoff an Bord eines Flugzeugs speichern. Diese werden an OEM-Produktionslinien sowie an die im Einsatz befindliche Flotte für Ersatz und Nachrüstung geliefert.

Ausgeschlossen aus dem Geltungsbereich: Flugzeugbetankungsdienste, Flughafenlagerinfrastruktur oder breitere Bestandteile des Flugzeugkraftstoffsystems wie Pumpen, Ventile und Kraftstoffmanagement-Elektronik werden nicht erfasst, sofern sie nicht als Teil der Tankbaugruppe verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Intern (integral, Blase, selbstdichtend)

- Extern (Abwurf, konform, Buddy-Pods)

- Nach Material

- Metalllegierungen (Al-Li, Ti)

- Kohlefaserverbundwerkstoffe

- Polymer-/Elastomerblasen

- Hybrid und kryogene Werkstoffe der nächsten Generation

- Nach Plattform

- Verkehrsflugzeuge

- Militärflugzeuge

- Allgemeine Luftfahrtflugzeuge und Geschäftsreiseflugzeuge

- Nach Endverwendung

- OEM

- Aftermarket/Nachrüstung

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung bildet die Grundlage für das Modell, indem sie den Nachfragekontext festlegt und sicherstellt, dass die Annahmen zu Stückzahlen und Flotten realistisch sind. Wir prüfen öffentliche Kommentare zu Flugzeugauslieferungen und Auftragsbeständen, Veröffentlichungen zur Verteidigungsbeschaffung und Luftverkehrsstatistiken, um zu verstehen, wie viele Plattformen voraussichtlich in jeder Region produziert und betrieben werden.

Für Dateneingaben greifen wir auf Quellen wie Lufttüchtigkeits- und Sicherheitsveröffentlichungen der FAA und EASA, Luftverkehrsdatensätze der ICAO, Verkehrsindikatoren der International Air Transport Association, Haushalts- und Vertragsvergabemitteilungen des US-Verteidigungsministeriums sowie makroökonomische Indikatoren der Weltbank zurück, die Reise- und Verteidigungsausgaben beeinflussen. Wir nutzen zudem Unternehmensberichte und Investorenpräsentationen für Programmengagement und Kommentare zum Materialmix, unterstützt durch ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten und eine kostenpflichtige Patentdatenbank zur Verfolgung von Innovationssignalen bei Leichtbau- und Verbundkraftstofftanks. Die hier genannten Quellen der Sekundärforschung sind beispielhaft, und für die Datenerhebung und Gegenprüfung wurden auch viele weitere öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, zu bestätigen, was auf verschiedenen Flugzeugplattformen eingebaut wird, wie oft Tanks ersetzt werden und wie sich die Preisgestaltung typischerweise mit Materialien und Zertifizierungsanforderungen verändert. Wir sprechen mit einer Mischung aus Herstellern, Komponentenzulieferern, MRO-fokussierten Teilnehmern und Luftfahrtexperten in APAC, EMEA und Amerika, sodass regionale Baugeschwindigkeiten und Aftermarket-Intensität nicht nur aus einer Region abgeleitet werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 16% | APAC: 42% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 30% | EMEA: 34% |

| Kleinere Marktteilnehmer: 22% | Manager: 54% | Amerika: 24% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Flugzeugproduktion, Flottengröße und Auslastungssignale nach Region rekonstruiert und anschließend in die Tanknachfrage über OEM-Ausstattung und Aftermarket-Ersatz übersetzt werden. Wenn die Berechnungen an Flugzeugauslieferungen, Flottenalterung und Wartungszyklen verankert werden, wird der implizite jährliche Nachfragepool für Tanks und Tankbaugruppen deutlich.

Zu den wichtigsten im Modell verwendeten Eingaben zählen der Auslieferungsausblick und die Sichtbarkeit des Auftragsbestands für zivile Flugzeuge, der zeitliche Ablauf der Beschaffung von Verteidigungstankern und Transportflugzeugen, die Altersverteilung und Ausmusterungsgeschwindigkeit der Flotte, typische Ersatzintervalle im Zusammenhang mit Inspektionsergebnissen sowie Verschiebungen im Materialmix hin zu Verbund- oder Hybridkonstruktionen, die die durchschnittlichen Verkaufspreise beeinflussen. Prognosen werden mittels Szenarioanalysen entwickelt, bei denen Verkehrserholung, Verteidigungshaushalte und Produktionsratensteigerungen variiert und anschließend an das angepasst werden, was die Befragten als am wahrscheinlichsten für ihre Auftragsbücher beschreiben.

Um die Ergebnisse realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, etwa durch stichprobenbasierte ASP-Werte multipliziert mit geschätzten Stückzahlen für eine kurze Liste von Plattformen, ergänzt durch Kanalprüfungen zur Nachrüstaktivität. Weichen die beiden Sichtweisen zu stark voneinander ab, passen wir die Summen an und gleichen die Treiber ab. Wo die Abdeckung unvollständig ist, werden Lücken durch verhältnisbasierte Annahmen behandelt, zum Beispiel durch die Zuordnung von Tankanzahlen pro Flugzeugtyp und die Anwendung regionaler Flottenanteile, wobei diese Annahmen anschließend in Folgegesprächen erneut überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit sich die endgültigen Zahlen nicht nur auf eine Datenquelle stützen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Flugzeugbauraten, Trends bei im Einsatz befindlichen Flotten und Wartungsintensitätsindikatoren und untersuchen anschließend jegliche starken Schwankungen von Jahr zu Jahr, bevor die Freigabe erfolgt.

Eine zweite Analystenprüfung wird durchgeführt, um zu testen, ob Preisgestaltung, Ersatzzeitpunkte und regionale Aufteilungen mit den gesammelten Belegen übereinstimmen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie großen Auftragsankündigungen, Programmverzögerungen oder wichtigen regulatorischen Maßnahmen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße für Flugzeugkraftstofftanks von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Flugzeugkraftstofftanks können weit voneinander abweichen, selbst wenn die Themenbezeichnung ähnlich ist, da jeder Herausgeber einen anderen Geltungsbereich wählt und die Flugzeugaktivität auf unterschiedliche Weise in Umsatz übersetzt. Die Streubreite wird in der Regel dadurch verursacht, was als Tank gegenüber einem breiteren Kraftstoffsystem gezählt wird, wie OEM und Aftermarket behandelt werden und wie die Preisentwicklung über verschiedene Materialien hinweg modelliert wird.

Einige externe Schätzungen fassen eine breitere Palette von Kraftstoffsystemkomponenten und Installationsdienstleistungen zusammen, was die Gesamtsumme aufbläht. Bei Mordor Intelligence beschränkt sich der Marktgesamtwert auf Kraftstofftank-Hardware und Tankbaugruppenverkäufe im Zusammenhang mit OEM-Ausstattung und Ersatz- oder Nachrüstnachfrage, wobei die Preisgestaltung am Plattformmix und validierten Ersatzzeitpunkten verankert ist, anstatt auf breiten Annahmen zu Systemausgaben zu beruhen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,98 Mrd. USD (2026) | |

| Branchenverlag A | 9,92 Mrd. USD (2025) | Verwendet eine wesentlich breitere Definition, die offenbar auch angrenzende Kraftstoffsystemkomponenten über Tanks hinaus erfasst, und das Basisjahr unterscheidet sich, was den Ausgangspunkt bei sich verändernden Flugzeugproduktionsraten erheblich verändern kann. |

| Branchenverlag B | 1,15 Mrd. USD (2025) | Geht von einem anderen Basisjahr aus und wendet einen schnelleren Wachstumspfad an, der auf aggressiveren Annahmen zur Aftermarket-Durchdringung und zum ASP-Anstieg durch fortschrittliche Materialien beruhen kann, ohne dass die gleiche Ebene an Plattform-Ersatzprüfungen vorliegt. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch eine Ausweitung des Geltungsbereichs auf benachbarte Komponenten sowie durch Unterschiede bei der Wahl des Basisjahrs und bei den Annahmen zu Preisgestaltung und Ersatzzyklen erklären lässt. Indem das Modell rückverfolgbar an Flugzeugproduktions- und Flottensignale gekoppelt und durch Plausibilitätsprüfungen auf Plattformebene gegengeprüft wird, bleibt die resultierende Schätzung leichter reproduzierbar und für Planungszwecke belastbar testbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeugkraftstofftanks?

Der Markt wird im Jahr 2026 auf USD 0,98 Milliarden geschätzt und soll bis 2031 USD 1,06 Milliarden erreichen.

Welches Segment des Marktes für Flugzeugkraftstofftanks wächst am schnellsten?

Externe und konforme Tanks führen mit einer CAGR von 3,9 % bis 2031, da Streitkräfte die Flexibilität der Luftbetankung ausbauen.

Warum sind Verbundwerkstoffe bei Flugzeugkraftstofftanks wichtig?

Kohlefasertanks reduzieren das Strukturgewicht um bis zu 33 %, senken die Kraftstoffkosten der Fluggesellschaften und ermöglichen größere Reichweiten.

Wie groß ist die Aftermarket-Chance für Kraftstofftank-Nachrüstungen?

Der Aftermarket erzielte eine CAGR von 4,55 %, angetrieben durch Hilfsreichweitensätze, die die Reichweite von Schmalrumpfflugzeugen um bis zu 50 % verlängern können.

Welche Region führt das Wachstum im Markt für Flugzeugkraftstofftanks an?

Asien-Pazifik verzeichnete die höchste CAGR von 5,07 %, angetrieben durch die rasch wachsenden Flotten und Verteidigungsbudgets Chinas und Indiens.

Werden Wasserstoffflugzeuge den Bedarf an herkömmlichen Kraftstofftanks beseitigen?

Nein; sie werden größere kryogene Tanks erfordern und damit eine neue Material- und Zertifizierungsgrenze schaffen, anstatt die Nachfrage zu verringern.

Seite zuletzt aktualisiert am: