Marktgröße und Marktanteil für Flugzeugwärmetauscher

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 3.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugwärmetauscher von Mordor Intelligence

Die Marktgröße für Flugzeugwärmetauscher wird voraussichtlich von USD 1,85 Milliarden im Jahr 2025 auf USD 2,08 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 3,09 Milliarden erreichen, bei einer CAGR von 8,24 % über den Zeitraum 2026–2031. Die Produktionsnormalisierung bei kommerziellen Programmen, die fortschreitende Elektrifizierung von Flugzeugsubsystemen und reifende Wasserstoff-Elektro-Demonstratoren prägen eine stetige Stückzahlnachfrage und erhöhen die thermischen Leistungsbaselines im Markt für Flugzeugwärmetauscher. Fluggesellschaften und MRO-Netzwerke priorisieren weiterhin Upgrades von Umgebungskontrollsystemen, um strengere Anforderungen an die Kabinenluftqualität und Kraftstoffeffizienzziele zu erfüllen, was die Retrofit-Pipelines im Markt für Flugzeugwärmetauscher über das Jahrzehnt hinweg aktiv hält. Additive Fertigung (AM) ermöglicht Mikrokanal-Geometrien und topologieoptimierte Kerne, die die Wärmeabfuhr pro Masseneinheit und Volumen erhöhen, die Packbarkeit verbessern und Widerstandseinbußen im Markt für Flugzeugwärmetauscher reduzieren. Megawatt-skalige elektrifizierte Antriebsstränge und fortschrittliche Brennstoffzellensysteme erweitern den Designraum für Hochtemperatur- und Hochfluss-Wärmetauscher und machen das Wärmemanagement zu einem zentralen Enabler statt einer Standardware im Markt für Flugzeugwärmetauscher.

Wichtigste Erkenntnisse des Berichts

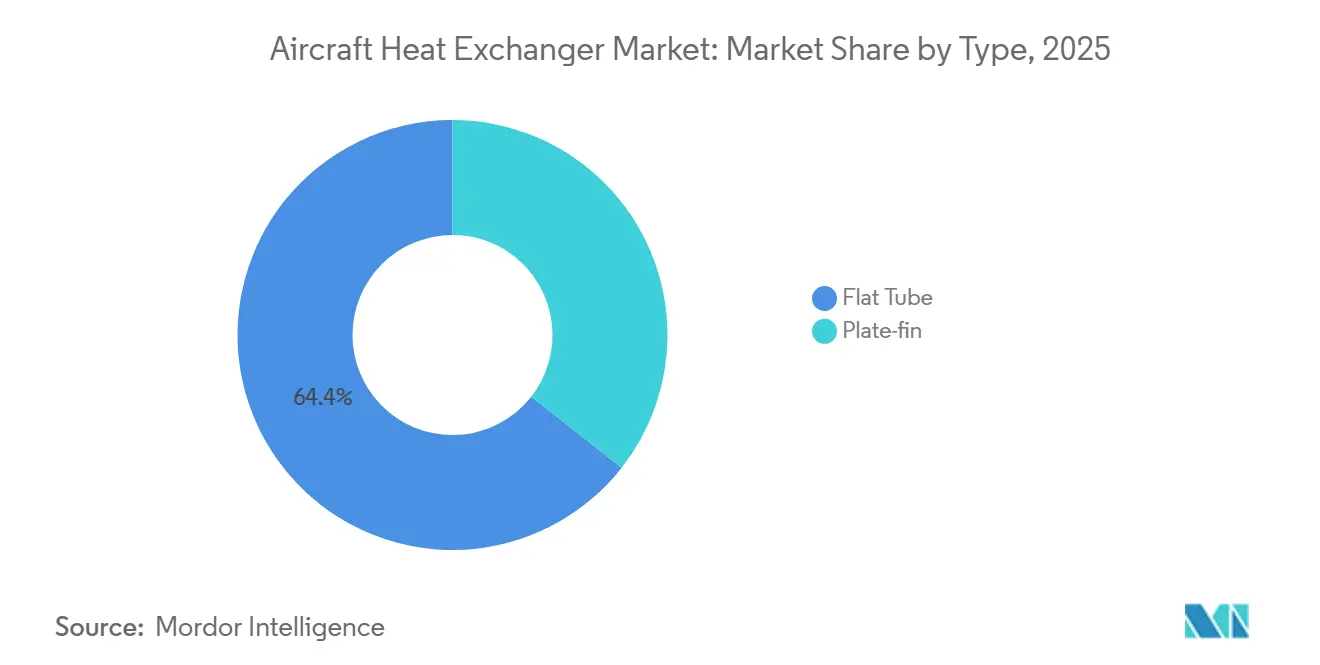

- Nach Typ hielten Flachrohr-Wärmetauscher im Jahr 2025 einen Marktanteil von 64,42 % am Markt für Flugzeugwärmetauscher und werden voraussichtlich bis 2031 mit einer CAGR von 8,80 % wachsen.

- Nach Plattform hielten Starrflügelflugzeuge im Jahr 2025 einen Anteil von 69,72 % am Markt für Flugzeugwärmetauscher und wachsen mit einer CAGR von 8,97 %.

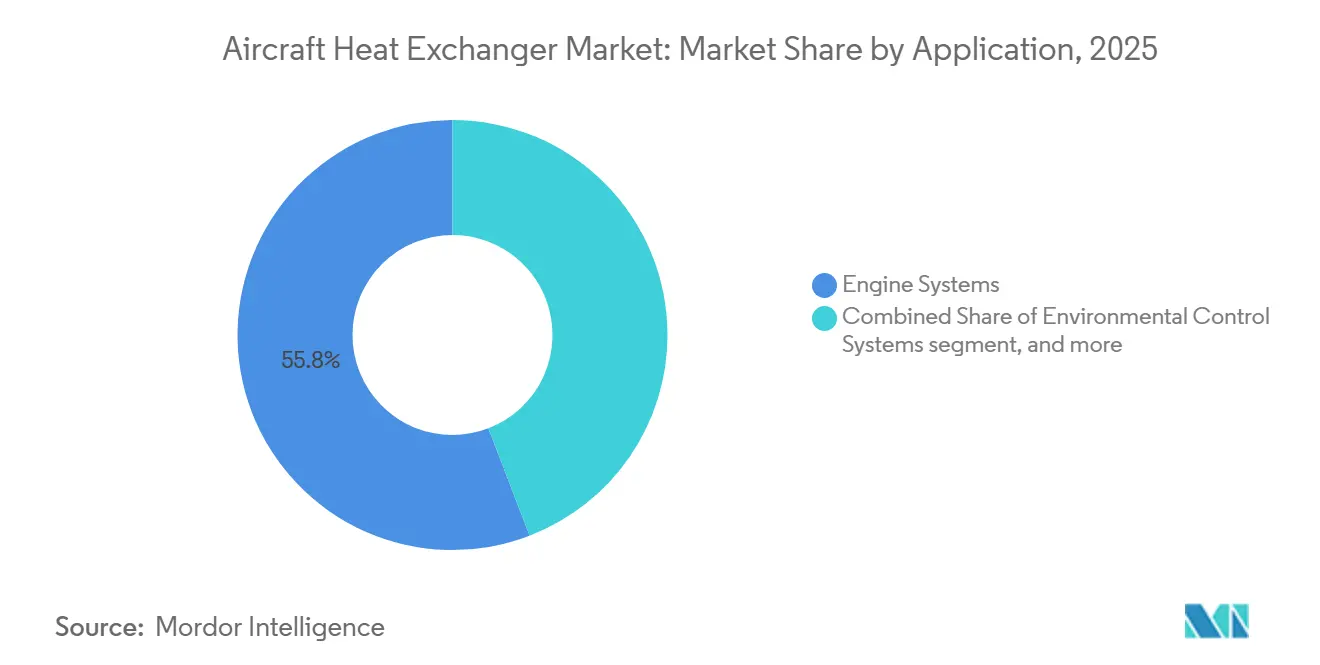

- Nach Anwendung hielten Triebwerkssysteme im Jahr 2025 einen Anteil von 55,84 %, während Umgebungskontrollsysteme voraussichtlich mit der schnellsten Rate von 8,78 % CAGR bis 2031 wachsen werden.

- Nach Anbieter repräsentierten OEM-Verkäufe 64,96 % des Umsatzes im Jahr 2025; Aftermarket-Dienstleistungen wachsen mit der schnellsten Rate von 9,02 % CAGR bis 2031.

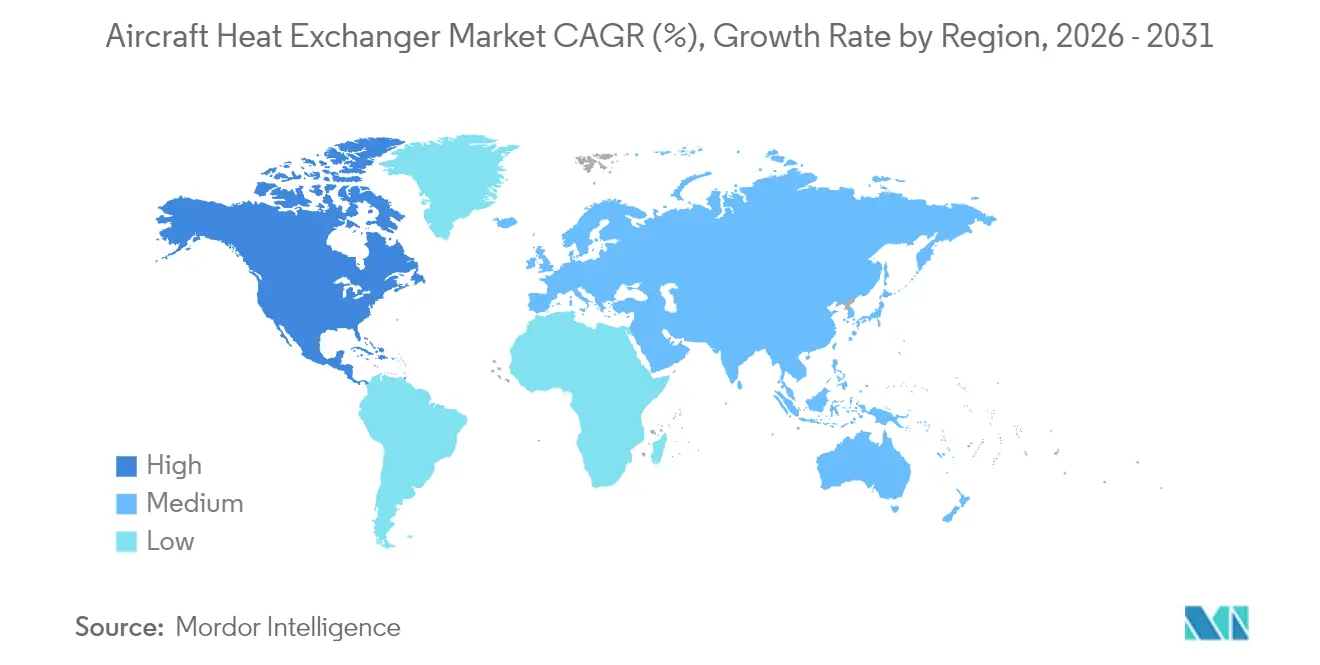

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 39,88 % am Markt für Flugzeugwärmetauscher und verzeichnete die höchste CAGR von 9,21 % von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugwärmetauscher

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochlauf der Produktion von Schmalrumpf- und Regionalflugzeugen | +2.1% | Global, mit frühen Gewinnen in Nordamerika und Europa sowie Spillover-Effekten in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Flottenweite ECS-Retrofit-Programme für Kabinenluftqualität | +1.8% | Global, beschleunigt in EASA- und FAA-Jurisdiktionen nach der Leitlinie von 2024 | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf keramische Hochtemperatur-Wärmetauschermaterialien | +1.4% | Nordamerika und EU-Forschungs- und Entwicklungszentren, mit Produktionsskalierung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Abwärmenutzung bei Wasserstoff-Elektro-Antrieben | +1.3% | Europa und Japan führend, mit früher US-Beteiligung | Langfristig (≥ 4 Jahre) |

| Additiv gefertigte Mikrokanalkernen | +1.0% | Fertigungsskalierung im Asien-Pazifik-Raum, Designführerschaft in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Initiativen zur Ausdauererhöhung von Verteidigungs-UAVs | +0.7% | Nordamerika, Naher Osten und Asien-Pazifik-ISR-Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochlauf der Produktion von Schmalrumpf- und Regionalflugzeugen

Höhere Produktionsziele für Eingangsklasse-Programme und stabile Regionalflugzeuglieferungen treiben eine anhaltende Nachfrage nach Triebwerks-, Hydraulik-, ECS- und Avionik-Kühlhardware und bieten langfristige Sichtbarkeit für das Wachstum im Markt für Flugzeugwärmetauscher. Flugzeugzellen verwenden mehrere Wärmetauschertypen in Kernsystemen, was höhere Produktionsraten und eine erhöhte Nachfrage nach Lieferungen und Ersatzteilen im Markt für Flugzeugwärmetauscher antreibt. Die Spezifikationen werden strenger, da Flugzeugbauer eine höhere thermische Effektivität bei geringerem Druckabfall und geringerer Masse anstreben, was den Wert von Mikrokanal- und Gitterrippengeometrien erhöht, die mit modernen Metall-AM-Systemen druckbar sind.[1]EOS Redaktionsteam, "AM erweitert die Grenzen des Wärmemanagements," EOS, eos.info Die kombinierte Nachfrage aus erneuerten OE-Bauplätzen und anhaltenden Aftermarket-Bedürfnissen positioniert leistungsstarke, leichte Wärmetauscher als Standardausstattung im Markt für Flugzeugwärmetauscher statt als optionale Upgrades.

Flottenweite ECS-Retrofit-Programme für Kabinenluftqualität

Nach 2024 haben sich Betreiber auf höhere Frischluftversorgungserwartungen und bessere Filtrationsstandards ausgerichtet, wobei der Retrofit-Fokus auf Umgebungskontrollsysteme und deren Wärmetauscherkerne im Markt für Flugzeugwärmetauscher verlagert wurde. Honeywells kompaktes Dampfkreislauf-Pack reduziert das Gewicht und verbessert die Effizienz, was Fluggesellschaften hilft, Luftqualitätsziele zu erreichen und gleichzeitig Kraftstoffverbrauchseinbußen bei älteren Schmalrumpfflugzeugen im Markt für Flugzeugwärmetauscher zu mindern. Vorausschauende Wartung, die mit vernetzten Flugzeugplattformen verbunden ist, erkennt Wärmetauscherverschmutzung und Leckagen früher, reduziert ungeplante Entnahmen und leitet zeitnahe Ersetzungen ein, um Kühlreserven im Markt für Flugzeugwärmetauscher wiederherzustellen. Fluggesellschaften und MROs schätzen kürzere Umrüstzeiten und Neukernfähigkeiten, sodass die Tiefe des Reparaturnetzwerks und die Geschwindigkeit der Neuzertifizierung zu wichtigen Differenzierungsmerkmalen werden, wenn ECS-Retrofits im Markt für Flugzeugwärmetauscher skalieren.

Umstieg auf keramische Hochtemperatur-Wärmetauschermaterialien

Wasserstoffbezogene Demonstratoren und heiß laufende Kerne der nächsten Generation erhöhen die Betriebstemperaturen, bei denen metallische Wärmetauscher an Kriech- und Oxidationsgrenzen stoßen, was den Fall für keramische Designs im Markt für Flugzeugwärmetauscher stärkt. Keramikmatrix-Verbundlösungen und fortschrittliche Keramiken ermöglichen Wärmeübertragung bei höheren Temperaturen und geringere thermische Ausdehnung, reduzieren thermische Spannungen bei schnellen Transienten und unterstützen engere Verpackungsziele im Markt für Flugzeugwärmetauscher. Japans laufende Wasserstoffmotor- und Systemarbeiten im Rahmen des Grünen Innovationsfonds umfassen die Entwicklung von Hochtemperatur-Wärmetauschern und rigorose Schweiß- und Transientenspannungstests, die die Reifung keramischer Designs für Flugzeugzellen unterstützen, die ein kryogenes bis heißes Schleifenmanagement im Markt für Flugzeugwärmetauscher benötigen werden. Da additive Prozesse für Keramiken und Inspektionsabläufe sich verbessern, werden Produktionskosten und Zeitpläne voraussichtlich sinken, was eine breitere Akzeptanz jenseits von Verteidigung und frühen Wasserstoffpiloten ermöglicht. Standards und Qualifizierungsrahmen existieren bereits für komplexe gedruckte Hardware und helfen bei der Steuerung von Inspektion und Prozesskontrolle für neuartige Wärmetauscherdesigns im Markt für Flugzeugwärmetauscher.[2]Conflux Technology Redaktionsteam, "Wie NASA-STD-6030 die additive Fertigung für Luft- und Raumfahrt-Wärmetauscher transformiert," Conflux Technology, confluxtechnology.com

Abwärmenutzung bei Wasserstoff-Elektro-Antrieben

Brennstoffzellen- und Hybrid-Elektro-Architekturen erzeugen Megawatt-Wärmelasten, die kompakte Wärmetauscher mit hohem frontalen Wärmefluss und geringem Widerstand erfordern – eine zentrale technische Hürde für emissionsfreie Flugzeugzellen im Markt für Flugzeugwärmetauscher. Verdampfungs- und Zweiphasenkühlmethoden verbessern die spezifische Leistung in thermischen Subsystemen und reduzieren das Gewicht von Kreislaufkomponenten, was für gewichtssensitive Antriebsstapel und Leistungselektronik im Markt für Flugzeugwärmetauscher wertvoll ist. Europa und Japan bestimmen das Tempo bei früher Integration und Bodentests, während nordamerikanische Programme Retrofit-Pfade betonen, die innerhalb bestehender Zertifizierungs- und Betriebshüllen im Markt für Flugzeugwärmetauscher skaliert werden können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Nickel- und Aluminium-Inputkosten | -1.1% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifizierungsengpässe für neue Wärmetauscherdesigns | -0.9% | Zertifizierungsökosysteme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonsolidierung erhöht OEM-Abhängigkeit | -0.7% | Global, stärker sichtbar in reifen Aftermarket-Zentren | Langfristig (≥ 4 Jahre) |

| Gewichtsnachteile gegenüber integriertem Wärmemanagement | -0.4% | Programmspezifisch über Regionen hinweg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Nickel- und Aluminium-Inputkosten

Rohstoffvolatilität betrifft Kernlegierungen, die in lufttüchtigen Wärmetauschern verwendet werden, erschwert die Preisgestaltung für langfristige OE-Verträge und erzeugt quartalsweise Variabilität bei Retrofit-Kits für den Markt für Flugzeugwärmetauscher. Größere Hauptauftragnehmer nutzen typischerweise Absicherung und langfristige Vereinbarungen, um die Volatilität zu dämpfen, während kleinere Unternehmen auf indexgebundene Klauseln und gestaffelte Käufe zurückgreifen, die den Verwaltungsaufwand erhöhen. Da Zertifizierungsregeln den Recyclinganteil in kritischen Komponenten einschränken, ist der Spielraum zur Kompensation des Primärmetallexposures begrenzt, was einen Preisgegenwind aufrechterhält, selbst wenn Programme hochlaufen.

Qualifizierungsengpässe für neue Wärmetauscherdesigns

Flugsicherheitskritische und wesentliche Systeme erfordern rigorose Umwelt- und Strukturtests, was die Zeit für die Erstmusterzulassung neuer Wärmetauscherdesigns verlängert. Gedruckte, hochkomplexe Kerne mit feinen internen Merkmalen erfordern häufig Computertomografie und Coupon-Zeugenpläne, die dem Zertifizierungsweg im Markt für Flugzeugwärmetauscher Inspektionszeit und spezialisiertes Werkzeug hinzufügen. Harmonisierte Leitlinien für AM verbessern sich, doch die gegenseitige Anerkennung zwischen Behörden erfordert für neuartige Geometrien noch zusätzliche Zyklen. DO-160-Umwelttestkampagnen fügen Monate und Kosten hinzu, bleiben aber unerlässlich, um die Leistung über Temperatur-, Höhen-, Feuchtigkeits-, Schock-, Vibrations- und EMI-Parameter im Markt für Flugzeugwärmetauscher zu validieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flachrohrgeometrien dominieren durch AM-gestützte Miniaturisierung

Flachrohr-Wärmetauscher hielten 64,42 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 8,80 %, unterstützt durch Mikrokanaldesigns, die den Wärmefluss ohne proportionale Druckabfalleinbußen im Markt für Flugzeugwärmetauscher verbessern. Flachrohr-Kerne werden häufig in der Triebwerksölkühlung, Hydrauliksystemen und kompakten ECS-Packs eingesetzt und unterstützen effizient sowohl Neubau- als auch Retrofit-Programmanforderungen. Leistungsorientierte Anwender profitieren auch von beschleunigten Designschleifen und integrierter Verifikation durch AM-Workflows, die die Zeit bis zur Qualifizierung für abgeleitete Designs im Markt für Flugzeugwärmetauscher verkürzen.

Plattenfin-Designs erfüllen weiterhin den hohen Oberflächenbedarf in Avionikbuchten und Missionsausrüstungen und entwickeln sich weiter, da AM und fortschrittliches Hartlöten die Verbindungszuverlässigkeit und Dünnwandintegrität verbessern. Innovative Geometrie, standardisierte Prozesse und definierte Qualifizierungspfade stärken die Führungsposition von Flachrohren und modernisieren Plattenfin-Anwendungen im Markt für Flugzeugwärmetauscher.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Dominanz von Starrflügelflugzeugen verdeckt Nischen bei Drehflüglern und UAVs

Starrflügelprogramme machten 69,72 % des Marktes im Jahr 2025 aus und werden voraussichtlich mit der höchsten CAGR von 8,97 % wachsen, hauptsächlich getrieben durch kommerzielle Transportflugzeuge und taktische Militärjets. Jedes Schmalrumpf- und Großraumflugzeug integriert ein Netzwerk von Wärmetauschern, was einen Stückmultiplikator schafft, der mit dem Produktionstakt der Flugzeugzelle übereinstimmt. Die Elektrifizierung von Subsystemen, Triebwerke mit höherem Nebenstromverhältnis und strengere Kabinenluftqualitätsstandards erhöhen gemeinsam die Wärmetauscherleistung im Vergleich zu früheren Generationen. Das Wachstum der Bordleistung erhöht auch die Kühlungsanforderungen für Avionik und Leistungselektronik, was mehr Programme zu Flüssigkeits- und Zweiphasenschleifensystemen verlagert, die auf kompakte, hocheffiziente Kerne im Markt für Flugzeugwärmetauscher angewiesen sind.

Drehflügelflugzeuge und Starrflügelflotten für Sondermissionen erhalten gesunde Nischen, in denen Vibration, Salznebel und Sandingestion die Haltbarkeitsziele für Wärmetauschermaterialien und -verbindungen definieren. Auf der Verteidigungsseite sind UAVs die am schnellsten wachsende Nische, da ISR- und EW-Nutzlasten kontinuierliche Wärmelasten erzeugen, die die Kapazitäten älterer Konvektionsschemata übersteigen. Die Integration fortschrittlicher Avionikkühlungstechnologien in UAV-Nutzlastbuchten treibt die Einführung von Wärmemanagementmodulen der nächsten Generation in unbemannten Flotten im Markt für Flugzeugwärmetauscher voran.

Nach Anwendung: Triebwerkssysteme führend, ECS-Wachstum beschleunigt sich durch Luftqualitätsdruck

Umgebungskontrollsysteme wachsen bis 2031 mit einer CAGR von 8,78 %, da Fluggesellschaften Packs und Kerne aufrüsten, um höhere Frischluftmengen und bessere Filtration ohne Kraftstoffverbrauchseinbußen im Markt für Flugzeugwärmetauscher zu liefern. Effizienzgetriebene ECS-Retrofits schaffen Mehrwert, wenn sie auch Wartungsereignisse im Zusammenhang mit Verschmutzung oder Leckagen reduzieren, was den Fall für hocheffiziente Wärmetauscher mit geringem Druckabfall stärkt. Triebwerkssysteme (Öl/Kraftstoff/Luft) hielten im Jahr 2025 einen Anteil von 55,84 % am Markt für Flugzeugwärmetauscher, getrieben durch kontinuierliche thermische Lasten aus höheren Kerntemperaturen, erhöhten Getriebelasten und größeren Leistungsdichten, die die Öl- und Kraftstoffsystemleistung während Flugzyklen erheblich beeinflussen.

Die Kühlung von Avionik und Leistungselektronik skaliert, da mehr-elektrische Architekturen auf kommerziellen und Verteidigungsplattformen zunehmen. Die Qualifizierung bleibt über alle Anwendungen hinweg zentral, und DO-160-Testkapazitäten, die bei einigen Lieferanten intern verfügbar sind, helfen, Zeitpläne zu komprimieren und neue Designs im Markt für Flugzeugwärmetauscher zu entrisiken.[3] ACE Thermal Systems Team, "Qualifizierungstests," ACE Thermal Systems, acethermalsystems.com Insgesamt unterstützen ECS-Dynamik, thermische Triebwerksintensität und wachsende Elektroniklasten eine belastbare, anwendungsübergreifende Nachfrage über den Prognosezeitraum im Markt für Flugzeugwärmetauscher.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbieter: Aftermarket-Beschleunigung fordert OEM-Dominanz heraus

OEM-Kanäle erfassten 64,96 % des Umsatzes im Jahr 2025, da Integratoren Wärmetauscher in Neubauten einbetteten; der Aftermarket-Umsatz wuchs jedoch schneller mit einer CAGR von 9,02 %. Fluggesellschaften verlängern das Flottenalter über 13 Jahre hinaus, und Anbieter mit Teilehersteller-Genehmigung (PMA) führen kostenwettbewerbsfähige Kernersatzkits ein, die OEM-Ersatzteilverkäufe untergraben. MRO-Gruppen wie AMETEK MRO investieren in Vakuumhartlöfenöfen und Coupon-Prüfstände, um Hochtemperatureinheiten zu überholen und damit die Kompetenzlücke zu OEMs zu überbrücken.

Digitale Zwillinge und prädiktive Analysen befähigen unabhängige Reparaturbetriebe weiter, Durchlaufzeiten und Restlebensdauermetriken zu erreichen, die mit dem Werksservice vergleichbar sind. Diese technologiegetriebene Angleichung des Servicewettbewerbs verändert die Wettbewerbskonturen des Marktes für Flugzeugwärmetauscher.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Marktanteil von 39,88 % und wächst mit der höchsten CAGR von 9,21 %, unterstützt durch eine breite installierte Basis und tiefe Tier-1-Netzwerke, die Triebwerks-, ECS- und Avionik-Thermalsysteme umfassen. Die Retrofit-Dynamik wird durch den Fokus der Fluggesellschaften auf Kabinenumgebung und Betriebszuverlässigkeit verstärkt, was mit ECS-Neukern- und Pack-Upgrades übereinstimmt, die mit leichteren, effizienteren Einheiten verfügbar sind. Verteidigungsprogramme für Kampfflugzeuge und UAVs erhalten auch spezialisierte Nachfrage nach leistungsstärkeren thermischen Subsystemen, was Lieferanten mit robusten Angeboten begünstigt, die unter rauen Umweltbedingungen im Markt für Flugzeugwärmetauscher validiert wurden. Parallel dazu helfen vernetzte Flugzeugökosysteme und prädiktive Werkzeuge Fluggesellschaften und MRO-Anbietern, früher auf Wärmetauscherabbau zu reagieren, die Flugzeug-am-Boden-Zeit zu reduzieren und Verfügbarkeitsgewinne zu unterstützen.

Europa profitiert von anhaltenden Produktionszielen für Eingangsklasse-Flugzeuge und aktiver Wasserstoff-Elektro-Forschung und -Entwicklung, die das Wärmemanagement in den Mittelpunkt von Greenfield-Architekturen im Markt für Flugzeugwärmetauscher stellt. Airbus hat Leistungs- und Wärmeflüsse in seinem Wasserstoffkonzept-Showcase hervorgehoben und damit die zentrale Rolle hocheffektiver Wärmetauscher in Megawatt-Stapeln und Leistungselektronik bestätigt. Regionale MRO-Erweiterungen und Kompetenzzentren für Neukernarbeiten unterstützen schnellere Durchlaufzeiten, was Fluggesellschaften und Leasinggebern hilft, ältere Flotten wettbewerbsfähig zu halten, während Ersetzungen im Markt für Flugzeugwärmetauscher aufgeschoben werden.

Das Wachstum im Asien-Pazifik-Raum wird durch steigende lokale Integrationskapazitäten, nationale Programme und aktive Wasserstoffforschung verankert, insbesondere in Japan, wo Industrie und öffentliche Finanzierung die Entwicklung von Kraftstoffen, Brennkammern und Wärmetauschern für den Markt für Flugzeugwärmetauscher unterstützen. Präzisionsfertigungsstärken in Japan und aufkommende AM-Ökosysteme in der gesamten Region unterstützen die Serienproduktion komplexer Kerne und größerer hartgelöteter Baugruppen für kommerzielle und Verteidigungsflotten.[4]Sumitomo Corporation Redaktionsteam, "Sumitomo Precision Products' Nr.-1-Produkte," Sumitomo Corporation, sumitomocorp.com

Wettbewerbslandschaft

Der Markt für Flugzeugwärmetauscher ist mäßig konsolidiert, wobei die fünf größten Lieferanten den Großteil des globalen Umsatzes ausmachen. Unternehmen wie Honeywell International Inc., Liebherr Group, Safran SA, RTX Corporation und Parker-Hannifin Corporation nutzen fortschrittliche Systemintegrationskapazitäten und proprietäre Legierungspatente, um Margen aufrechtzuerhalten. Ihre vertikale Integration in Guss, Bearbeitung und Hartlöten mindert die Rohstoffvolatilität und reduziert Lieferantenstufen.

Technologische Fortschritte verschieben weiterhin die Leistungsbaseline für Wärmetauscher, die ECS, Triebwerke und Elektronikkühlung bedienen. AM entwickelt sich von der Prototypenentwicklung zur Serienproduktion topologieoptimierter Kerne, unterstützt durch sich entwickelnde Qualifizierungsrahmen und verbesserte Mehrlaserplattformen im Markt für Flugzeugwärmetauscher. Lieferanten, die AM-Prozesskontrolle, CT-basierte Inspektion und Design-für-AM-Methoden aufeinander abstimmen, können dünnere Wände, engere Kanäle und höheren Wärmefluss pro Frontfläche liefern.

Ökosystemzusammenarbeit ist zentral für den Markt für Flugzeugwärmetauscher. Airbus treibt Wasserstoff-Elektro-Antriebe durch Multi-Technologie-Validierung voran und priorisiert das Wärmetauscherdesign für Leistung und Sicherheit. Branchenveranstaltungen stimmen Brennstoffzellen-, Komponenten- und Flugzeugzellenführer auf technische Roadmaps ab. Startups und KMUs entwickeln gemeinsam mit Flugzeugbauern und Antriebsinnovatoren fortschrittliche Wärmetauscher für elektrische und Wasserstoff-Demonstratoren und verbinden Agilität mit den Zertifizierungskapazitäten der etablierten Unternehmen. Dieses kollaborative Modell gewährleistet die Abstimmung von technischem Fachwissen und Skalierbarkeit, um sich entwickelnde Antriebs- und Sicherheitsanforderungen zu erfüllen.

Marktführer im Bereich Flugzeugwärmetauscher

Honeywell International Inc.

RTX Corporation

Liebherr Group

Parker-Hannifin Corporation

Safran S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Über das Ministerium der Luftwaffe gab das US-Verteidigungsministerium (DoD) eine Anfrage an Auftragnehmer bekannt, die primären und sekundären Wärmetauscher für die B-52 zu überholen. Diese Beschaffung ist als Festpreisanforderungsvertrag über fünf Jahre angelegt. Sie umfasst einen dreijährigen Grundzeitraum mit einer optionalen zweijährigen Verlängerung. Die Auftragnehmer sind damit beauftragt, alle notwendigen Arbeitskräfte, Einrichtungen, Ausrüstungen und Materialien bereitzustellen, um die Wärmetauscher in einen neuwertigen Zustand zu versetzen.

- Oktober 2025: Conflux Technology (Conflux) arbeitete mit Airbus am ZEROe-Projekt zusammen, um einen additiv gefertigten Wärmetauscher für Wasserstoff-Elektro-Antriebe zu entwickeln. Die Komponente, die derzeit einer Bereitschaftsbewertung unterzogen wird, ist entscheidend für die thermische Regulierung in Megawatt-Brennstoffzellensystemen und gewährleistet einen effizienten Betrieb sowie die Unterstützung von Fortschritten in der nachhaltigen Luftfahrttechnologie.

- März 2025: Conflux kooperierte mit AMSL Aero, um die Wasserstoffbrennstoffzellenkühlung für das Vertiia-VTOL-Flugzeug zu entwickeln, wobei drei Wärmetauscherkonzepte zur Optimierung von Gewicht, Volumen, Wärmelastmanagement und Widerstandsreduzierung entwickelt wurden, um emissionsfreie Flüge bis zu 1.000 km zu ermöglichen.

- Februar 2025: Liebherr-Aerospace und GMR Aero Technic unterzeichneten eine Servicevereinbarung zur Wartung, Reparatur und Überholung von Wärmeübertragungsausrüstungen des Airbus A320. Diese Zusammenarbeit gewährleistet eine effiziente Wartung während der Wartungschecks und unterstützt eine optimale Flugzeugleistung sowie die Einhaltung von Lufttüchtigkeitsstandards.

Berichtsumfang des globalen Marktes für Flugzeugwärmetauscher

Ein Wärmetauscher ist ein System, das zur Übertragung von Wärme zwischen einer Quelle und einem Arbeitsfluid verwendet wird. Wärmetauscher werden sowohl in Heiz- als auch in Kühlprozessen eingesetzt. Flugzeugwärmetauscher werden in Flugzeugtriebwerken und Umgebungskontrollsystemen verwendet.

Der Markt für Flugzeugwärmetauscher ist nach Typ, Plattform, Anwendung, Anbieter und Geografie segmentiert. Nach Typ ist der Markt in Plattenfin und Flachrohr segmentiert. Nach Plattform ist der Markt in Starrflügelflugzeuge, Drehflügelflugzeuge und unbemannte Luftfahrzeuge (UAVs) segmentiert. Nach Anwendung ist der Markt in Umgebungskontrollsysteme, Triebwerkssysteme, Elektronikpod-Kühlung und Hydraulikkühlung segmentiert. Nach Anbieter ist der Markt in OEM und Aftermarket segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Flugzeugwärmetauscher in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Plattenfin |

| Flachrohr |

| Starrflügelflugzeuge |

| Drehflügelflugzeuge |

| Unbemannte Luftfahrzeuge |

| Umgebungskontrollsysteme |

| Triebwerkssysteme (Öl/Kraftstoff/Luft) |

| Elektronikpod-Kühlung |

| Hydraulikkühlung |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Plattenfin | ||

| Flachrohr | |||

| Nach Plattform | Starrflügelflugzeuge | ||

| Drehflügelflugzeuge | |||

| Unbemannte Luftfahrzeuge | |||

| Nach Anwendung | Umgebungskontrollsysteme | ||

| Triebwerkssysteme (Öl/Kraftstoff/Luft) | |||

| Elektronikpod-Kühlung | |||

| Hydraulikkühlung | |||

| Nach Anbieter | OEM | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugwärmetauscher und wie ist der Wachstumsausblick?

Die Marktgröße für Flugzeugwärmetauscher betrug im Jahr 2025 USD 1,85 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 8,24 % USD 3,09 Milliarden erreichen.

Welche Anwendung wächst am schnellsten im Markt für Flugzeugwärmetauscher?

Umgebungskontrollsysteme wachsen bis 2031 mit einer CAGR von 8,78 %, da Fluggesellschaften Packs und Kerne aufrüsten, um stärkere Erwartungen an die Kabinenluftqualität zu erfüllen.

Warum ist additive Fertigung für den Markt für Flugzeugwärmetauscher wichtig?

AM ermöglicht Mikrokanal- und Gitterrippenkerne mit höherem Wärmefluss pro Masseneinheit und Volumen, verbessert die Packbarkeit und Effizienz und beschleunigt Design-bis-Qualifizierungs-Zyklen.

Wie beeinflusst Wasserstoff-Elektro-Antrieb den Markt für Flugzeugwärmetauscher?

Megawatt-Antriebe und Brennstoffzellensysteme erzeugen große Wärmelasten, die kompakte, hocheffektive Wärmetauscher erfordern, und stellen das Wärmemanagement in den Mittelpunkt des Wasserstoffflugzeugdesigns.

Was sind die Haupthindernisse für eine schnellere Produktisierung im Markt für Flugzeugwärmetauscher?

Qualifizierungsengpässe aus DO-160-Kampagnen und AM-spezifischen Prozess- und Inspektionsanforderungen verlängern die Erstmusterzeitpläne für neue, komplexe Kerne.

Wo werden Service- und MRO-Kapazitäten im Markt für Flugzeugwärmetauscher ausgebaut?

Europa hat Kapazitäten für Neukernarbeiten und MRO ausgebaut, während globale Partnerschaften darauf abzielen, Durchlaufzeiten zu reduzieren und prädiktive Wartungserkenntnisse mit der Hardware-Wartbarkeit zu verknüpfen.

Seite zuletzt aktualisiert am: